Die Angst vor Inflation - Dienstag, 6. Juli 2021 um 15.00 Uhr - Lazard Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Angst vor Inflation

Dienstag, 6. Juli 2021 um 15.00 Uhr

Werner Krämer, CEFA

Geschäftsführer & Economic Analyst

LAM Deutschland

Nicole Thiel (Moderation)

Director, Institutional Sales & Client Service

LAM Deutschland

Bitte nehmen Sie zur Kenntnis, dass die folgende Präsentation aufgezeichnet wird.

Informationen und Meinungen, die im Folgenden diskutiert werden, stellen keine Anlageberatung dar. Jegliche erwähnte Wertpapiere müssen nicht zwangsläufig von Lazard Asset

Management gehalten noch als Kaufempfehlung oder Kundenwerbung verstanden werden. Alle geäußerten Meinungen sind unverbindlich.

_______________________________________________________________

Please note today’s presentation is being recorded.

Please note, the information and opinions discussed today do not constitute investment advice. Any securities mentioned are not necessarily held by Lazard Asset Management, and

RD34084 should not be considered a recommendation or solicitation to buy or sell those securities. All opinions expressed are subject to change.

Die Angst vor Inflation Werner Krämer, Managing Director, Makroökonomisches Research 6. Juli 2021

Haben wir ein Inflationsproblem?

Vier Dekaden fallende Renditen Von September 1981 bis März 2020 sind die Renditen von „Safe Assets“ wegen stetig sinkender Wachstums- und Inflationsraten sowie seit 2008 hyperexpansiver Geldpolitik immer weiter gefallen, seitdem aber gestiegen. Ist dies das Ende der 40jährigen Hausse und der Beginn von etwas Neuem? Quelle: Refinitiv Datastream, Stand 1. Juli 2021 4

US vs deutsche und schweizer Zinsstruktur Speziell in den USA hat sich die Zinsstrukturkurve deutlich versteilert, während die europäische Kurve (noch) relativ flach geblieben ist. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 5

Konsumentenpreisinflation Hintergrund für den Renditeanstieg der letzten Monate sind neu erwachte (reale) Inflationsängste, insbesondere in den USA, weniger ausgeprägt in Europa. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 6

Assetpreisinflation Bisher hat das extreme Gelddrucken seit der Finanzmarktkrise wenig reale Inflation erzeugt, aber wir blicken auf eine Dekade der Assetpreisinflation zurück. Eine steigende echte Inflation und steigende Zinsen würde viele Assetklassen wegen hoher Bewertung in Frage stellen. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 7

Duo Inflationale Der Präsidentenwechsel in den USA erlaubt ein Experiment der US-Wirtschaftspolitik im Sinne der „Modern Monetary Theory“. Kann der Staat risikolos Ausgaben und Kreditaufnahme (unbegrenzt) ausweiten, wenn er im Tandem mit der Zentralbank die Kontrolle über den Kapitalmarkt und die Währung hat? Quelle: Refinitiv Datastream, Stand 1. Juli 2021 8

Was kann den geldpolitischen Supercycle stoppen?

Solange keine Inflation auftritt, können Geld- und Fiskalpolitik hyperexpansiv bleiben.

Sollte die Inflation aber auch außerhalb der Assetpreise zurückkehren, steht uns ein

harter Test der Unabhängigkeit der Zentralbanken bevor. Dies hat die

Inflationserwartungen aus dem Schlaf erweckt.

Quelle: Refinitiv Datastream, Stand 1. Juli 2021 9

Woher könnte Inflation kommen?

Geldmengenexpansion

Staatsverschuldung

Politisierung der Zentralbank

Rohstoffpreise

Rückgestaute Nachfrage

Sinkendes Angebot (Dauerlockdown)

Quelle: Refinitiv Datastream, Stand 1. Juli 2021

Demographie (Babyboomer in Rente?)

Mehr (teurer) Staat / weniger Wettbewerb

Überregulierung

De-Globalisierung („The China Price?“)

Klimawandelkosten

Quelle: Refinitiv Datastream, Stand 1. Juli 2021

Inflationierungskräfte werden stärker

10Lohnstückkosten (noch?) unter Kontrolle Bisher hält die Unterauslastung der Produktionskapazitäten, insbesondere der „Slack“ an den Arbeitsmärkten, die Lohnstückkosten unter Kontrolle. Dies beschränkt das Risiko einer Lohndruckinflation, selbst in den USA. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 11

Inflationsausblick sehr unsicher

Bisher ist die Inflation noch unter Kontrolle, insbesondere wegen der moderat

verlaufenden Lohnentwicklung, so dass der jüngste Inflationsanstieg ein

vorübergehendes Phänomen bleiben sollte. Aber es gibt dennoch starke Kräfte, die

den Inflationsausblick unsicher machen, insbesondere in den USA, weniger in

Europa.

Die Inflationsrisiken sind ausgeprägt genug, um über gewisse Sicherungsstrategien

für die Vermögensallokation nachzudenken. Das Risiko einer Inflation muss in

alternativen Stressszenarien höher gewichtet werden.

Dies ist umso notwendiger, weil die meisten Assetklassen nach der langen Hausse

der letzten Dekade(n) relativ hoch bewertet und anfällig sind.

12Wie kann man die Vermögensanlagen vor Inflation schützen?

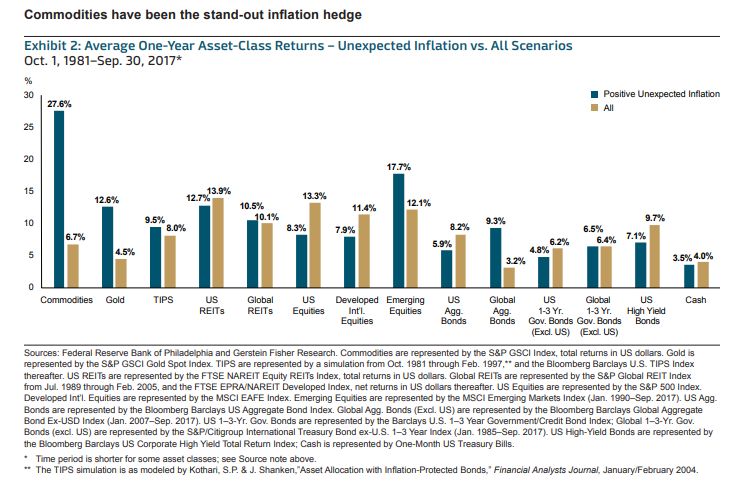

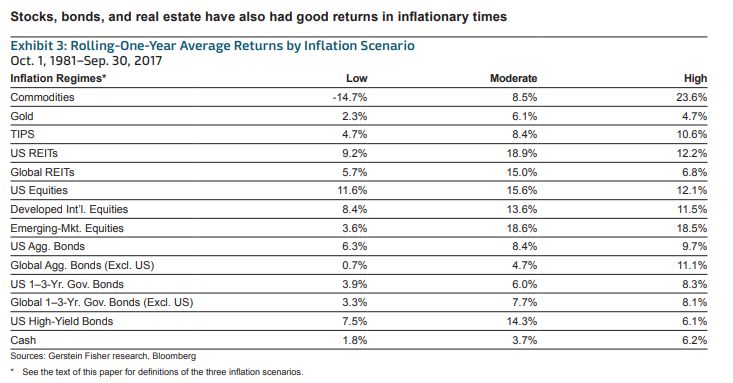

Inflationsschutz und Assetklassen Für die nominalen Erträge von Vermögensanlagen ist Deflation gefährlicher als Inflation. Den besten Inflationsschutz (in der Vergangenheit) boten Rohstoffe, Gold, TIPS, US-Reits und EM-Aktien. Quelle: Gerstein Fisher 14

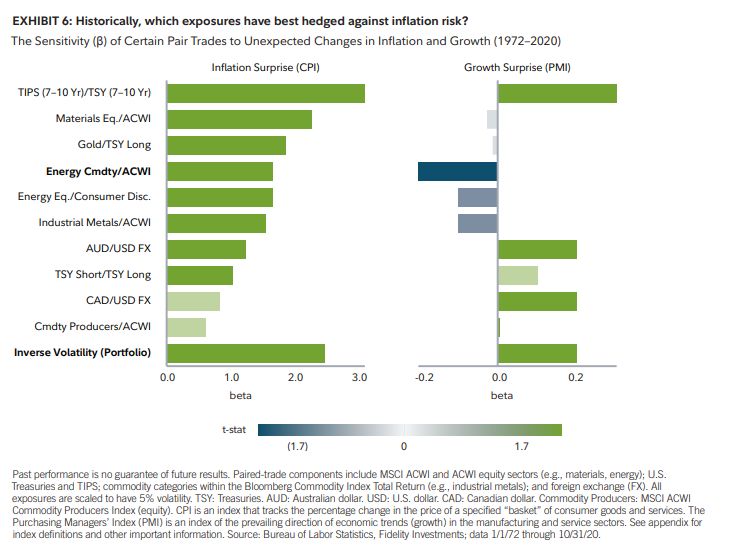

Inflationsschutz und Assetklassen Den besten Inflationsschutz bieten TIPS, Gold, bestimmte Aktienmarktsektoren (Materials, Energy, Rohstoff-produzenten), Industriemetalle, Rohstoffwährungen und bestimmte Volatilitätsstrategien. Entscheidend ist auch, ob eine überraschend hohe Inflation mit überraschend hohem Wachstum kombiniert ist. Quelle; Fidelity 15

Staatsanleihen mit negativer Realverzinsung Staatsanleihen bieten praktisch keinen Inflationsschutz. Sie rentieren real negativ, die Zinsstrukturkurven sind flach und die Differenzierung unterschiedlicher Märkte ist gering. Positiv für „Going Global“ ist, dass die Hedgekosten in EUR und CHF niedrig sind. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 16

Inflationsgeschützte Anleihen und Floating Rate Notes Die Handlungsalternative „Inflation Linked Bonds“ und Floating Rate Notes sind nur eine Alternative, wenn der Anleger wirklich große Inflationsrisiken sieht, denn ihre Real- verzinsung ist tief negativ, sie sind weniger liquide und bringen keine laufende Verzinsung. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 17

Enge Credit-Spreads Unternehmensanleihen bieten etwas mehr Inflationsschutz als Staatsanleihen, aber auch die Renditen und Spreads von Unternehmensanleihen notieren nahe der historischen Tiefs und haben daher nur begrenzten Puffer. Allerdings könnten Nachranganleihen eine Alternative sein. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 18

Emerging Markets-Anleihen Auch bei Emerging Markets-Anleihen sind die Renditen relativ niedrig, aber die Spreads zur Euro- Kurve bleiben attraktiv, zumindest solange wie das US-Wachstum stark ist. Wir bevorzugen Hartwährungsanleihen, insbesondere Unternehmensanleihen in USD (mit relativ kurzer Duration). Quelle: Refinitiv Datastream, Stand 1. Juli 2021 19

Gold als Inflationsschutz Gold bot insbesondere in den 1970er Jahren einen guten Inflationsschutz und profitiert von negativen Realzinsen. Man sollte heute aber bedenken, dass Gold insbesondere eine Alternativwährung zum USD darstellt und dann profitiert, wenn Amerika als Weltmacht wackelt. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 20

Konsequenz - Flucht in die Sachwerte In Zeiten von Inflationsangst ist die Flucht in Sachwerte wie die Aktienmärkte naheliegend. Nach der Hausse der letzten zwölf Jahre ist aber zu bedenken, dass viele Aktienmarktsegmente relativ zur eigenen Historie hoch bewertet sind. Quelle: Refinitiv Datastream, Stand 1. Juli 2021 21

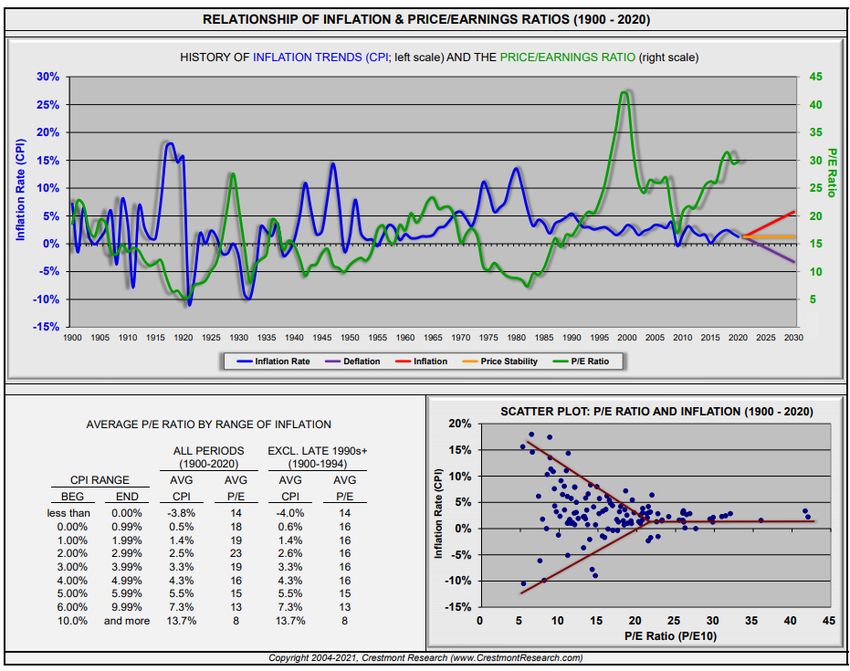

Inflation und Aktienbewertung Inflationsraten von 1-4 Prozent sind für die Aktienmärkte optimal, höhere Inflation führt zu niedrigen realen Returns und Bewertungen. Quelle: Elroy Dimson, Crestmont Research 22

Welche Aktien schützen vor Inflation? Den Inflationsschutz der Aktienmärkte muss man differenziert betrachten, insbesondere spielt die Art des Inflationsregimes eine Rolle. Large Caps, Value, Qualität und „Real Asset-Based“- Aktien (Rohstoffe, REITs, Infrastruktur) und Einzelaktien mit hoher Preismacht (Luxus, Konsumsektor) stehen zudem im Fokus der Inflationssicherung. Quelle: Deutsche Bank, Barclays, K. Kang, Barra 23

Wandelanleihen – Asymmetrie, Konvexität und kurze Duration

Yield instrument / Balanced instrument/

High Yield Hybrid mit Aktien- und Aktienalternativen

Anleihencharakteristika

Anleihen- Gemischt Aktien-ähnlich

ähnlich

Option

Auszahlungsprofil der Wandelanleihe

Gemischte

Bond floor

Zone

Anleihe

Aktienpreis

Marktumfeld CBs generally behave like a… Rationale

Wenn der Preis der zugrunde liegenden Aktie steigt, steigt der Preis einer WA

Steigende Aktien-Märkte Aktie tendenziell an und erfasst einen Teil des Aufwärtsgewinns.

Der Preis einer WA fällt tendenziell weniger stark als der Preis der zugrunde

Fallende Aktien-Märkte Anleihe liegenden Aktie, was eine Absicherung nach unten bietet.

Nur für illustrative Zwecke. 24Das magische Sechseck der Kapitalanlage

Bei aller Fokussierung auf Überlegungen zum Inflationsschutz darf man aber nicht vergessen,

dass die Inflation nur eines der Risiken der Kapitalanlage ist, das in die generellen

Überlegungen der Zielerreichung eingebettet werden muss. Vollständiger Inflationsschutz

würde andere Ziele vernachlässigen, sollte also nicht der Weg sein.

25Welche (liquiden) Assetklassen bieten Inflationsschutz?

Inflationsgeschützte Anleihen

Gold und Rohstoffe

Emerging Markets Debt

Global (Investment Grade) Convertibles

Global Quality Equity Value

(Gelistete) Infrastruktur und Reits

Emerging Markets/Asian Equities

Bestehende Inflationsrisiken ändern nichts an der Notwendigkeit eines

wohl diversifizierten Portfolios, das die verschiedenen Ziele und

Risiken austariert

26Disclaimer Die in dieser Präsentation enthaltenen Informationen beruhen auf öffentlich zugänglichen Quellen, die wir für zuverlässig halten. Eine Garantie für die Richtigkeit oder Vollständigkeit der Angaben können wir nicht übernehmen, und keine Aussage in diesem Bericht ist als solche Garantie zu verstehen. Alle Meinungsaussagen geben die aktuelle Einschätzung des Verfassers/der Verfasser wieder und stellen nicht notwendigerweise die Meinung von Lazard oder deren assoziierter Unternehmen dar. Die in dieser Präsentation zum Ausdruck gebrachten Meinungen können sich ohne vorherige Ankündigung ändern. Weder Lazard noch deren assoziierte Unternehmen übernehmen irgendeine Art von Haftung für die Verwendung dieses Vortrages oder deren Inhalt. Weder diese Präsentation noch dessen Inhalt noch eine Kopie dieses Vortrages darf ohne die vorherige ausdrückliche Erlaubnis von Lazard auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden. Mit der Annahme dieser Veröffentlichung wird die Zustimmung zur Einhaltung der o.g. Bestimmungen gegeben. Juli 2021 27

Sie können auch lesen