Die "Neue Altersteilzeit" bei Bosch ab 1. Januar 2010

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

GBV zum flexiblen Übergang in den Ruhestand

Die „Neue

Altersteilzeit“

bei Bosch ab

1. Januar 2010

1 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.

GBV zum flexiblen Übergang in den Ruhestand

bAV

Unser IGM-Tarifvertrag!

Unsere Betriebsvereinbarung!

Das v erk nüpfte Bild k ann nicht angezeigt werden. Möglicherweise wurde die Datei v erschoben, umbenannt oder gelöscht. Stellen Sie sicher, dass die Verk nüpfung auf die k orrek te Datei und den k orrek ten Speicherort zeigt.

Wichtiges Instrument

zur Krisenbewältigung

2 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.

GBV zum flexiblen Übergang in den Ruhestand

Unser IGM-Tarifvertrag!

Die staatliche Förderung von Altersteilzeitprogrammen läuft 2009

aus. Das Renteneintrittsalter steigt und die Leistungen der gesetz-

lichen Rentenversicherung sinken. Die Notwendigkeit (und der

Wunsch) eines früheren Ausstiegs aus dem Arbeitsleben bleibt

aber unverändert bestehen (z. B. bei gesundheitlichen Problemen,

Verschleißerscheinungen usw.). Deshalb hat die IG Metall mit den

Arbeitgeberverbänden im Herbst 2008 den Tarifvertrag zum

flexiblen Übergang in die Rente vereinbart, der ab den 1. 1. 2010

gültig wird. Nicht vergessen werden darf dabei die Beschäftigungs-

wirksamkeit von Vorruhestandsmodellen: Die älteren Kolleginnen

und Kollegen machen Platz für die Jungen, z. B. für unsere aus-

lernenden Auszubildenden.

3 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.

GBV zum flexiblen Übergang in den Ruhestand

4 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.

GBV zum flexiblen Übergang in den Ruhestand

Grundsätze / Ziele

Mitarbeiter/innen haben die Möglichkeit zum

flexiblen Übergang in die Rente, mit wirtschaftlich

abgesicherten Rahmenbedingungen

Echte Altersteilzeit

Sinnvolles Instrument der Personalplanung

Sicherung und Verbesserung der Alters- und

Qualifikationsstruktur des Unternehmens

Unbefristete Übernahme der Auszubildenden

Entlastung des Arbeitsmarktes

5 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.

Krisenbewältigung: Ursachen

Konjunktureinbruch,

Weltwirtschaftskrise

Strukturelle Probleme

(z. B. massive Umsatzeinbrüche,

(z. B. geringere Dieselquote, starker Rückgang der Auftrags-

kleinere Motoren, eingänge)

Trend zum Kleinwagen,

Auto wird elektrisch,

Wachstumsregion Asien)

Erzeugnisse nicht wettbe-

werbsfähig, Kostenprobleme

(Fragestellungen: Was geht noch an HKS?

Demographische Was geht gemischt an HKS u. NKS (Teilverlagerung)?

Dimension Was geht nur noch an NKS (Komplettverlagerung)?

Was geht gar nicht mehr (Aufgabe des Erzeugnisses)?

(z. B. Belegschaften werden im-

mer älter, in den an- und unge-

lernten bzw. direkten Bereichen

keine Neueinstellungen)

6 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.

GBV zum flexiblen Übergang in den Ruhestand

Modelle (für alle Tarif-MA und MA mit SL1-Vertrag)

Modell 1 („früh“, 5 Jahre) Modell 2 („spät“, 4 Jahre)

MA unter- Ab 58* - 63 Jahre (bzw. bis frühest- Ab 61 - 65 Jahre (bzw. bis frühestmög-

halb EG 14 möglichem Rentenzugang) lichem abschlagsfreien Rentenbeginn)

(Beispiel Laufzeit bis zu 5 Jahre Laufzeit bis zu 4 Jahre

BaWü) Mindestlaufzeit grundsätzlich 2 Jahre Mindestlaufzeit grundsätzlich 2 Jahre

Öffnungsoption am Standort auf bis Öffnungsoption am Standort auf bis

zu 6 Jahre** zu 5 Jahre**

MA ab 1) Nur, falls Öffnung durch Firmenseite Ab 61 - 65 Jahre (bzw. bis frühestmög-

EG 14 auf betrieblicher Ebene erfolgt lichem abschlagsfreien Rentenbeginn)

(Beispiel (mindestens jahrgangsweise) Mindestlaufzeit grundsätzlich 2 Jahre

BaWü) 2) Falls keine Öffnung gem. 1) erfolgt, Öffnungsoption am Standort auf bis

Öffnung im Einzelfall insbesondere zu 5 Jahre**

bei Vorliegen Schwerbehinderung Verkürzung Arbeitsphase durch LZK

bzw. Leistungseinschränkung im be- möglich

trieblichen Einvernehmen möglich

* für schwerbehinderte MA mit Rentenzugang gem. § 37, 236a SGB VI ab Vollendung des 55. Lebensjahres

** für interessenausgleichspflichtige Maßnahmen, ohne Schwellenwert, mit freiwilliger BV

7 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Unser IGM-Tarifvertrag! Wichtiges Instrument

zur Krisenbewältigung

Unsere Betriebsvereinbarung!

Pragmatisch-praktische Trennung der beiden Modelle über Entgeltgruppen.

Dadurch haben bei Bosch viel mehr Beschäftigtengruppen einen Anspruch auf

das Frühmodell.

Innerhalb der Modelle bleibt es bei der bekannten Vorgehensweise zur Bildung

der betrieblichen Rangreihe, in Abstimmung mit den Betriebsräten.

Öffnungsmöglichkeiten, z. B. zur aktuellen Krisenbewältigung:

- Laufzeitverlängerungen möglich.

- Öffnung Frühmodell auch für hochqualifizierte Beschäftigte oder

im Einzelfall, insbesondere bei Vorliegen von Schwerbehinderung

bzw. Leistungseinschränkung.

Zusätzliche Beiträge zur gesetzlichen Rentenversicherung und zur bAV.

Krankengeldzuschuss während der Arbeitsphase.

Das ATZ-Entgelt ist während der ganzen Laufzeit voll tarifdynamisch.

Aufstockungsbeträge bleiben steuer- und abgabenfrei (Progressionsvorbehalt).

8 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

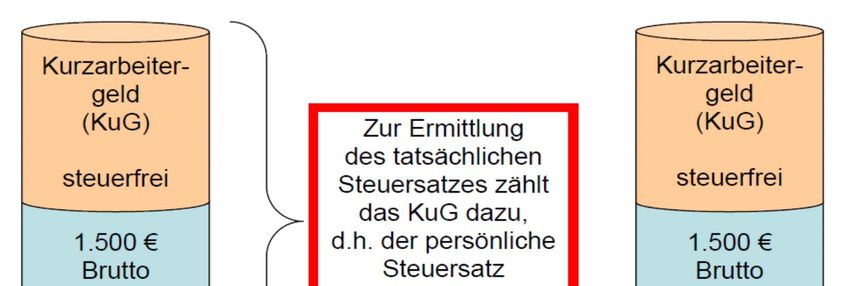

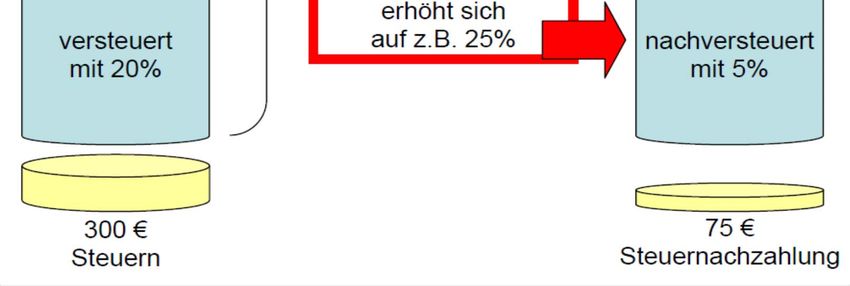

Progressionsvorbehalt

9 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Entgeltgruppe zur Differenzierung der Modelle

Vergleichbare Entgeltgruppen außerhalb BaWü

Baden-Württemberg ab EG 14

Bayern ab EG 10

Nordmetall ab EG 9

Niedersachsen ab EG 11 C

Berlin/Brandenburg ab EG 10

Thüringen ab EG 10

Osnabrück-Emsland ab EG 10 mit Zusatzstufe 2

Sachsen ab EG 10

NRW ab EG 13

Sachsen-Anhalt ab EG 9

Rheinland/Pfalz ab EG 9

Saarland ab EG 9

Hessen ab EG 9

10 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Weitere Eckpunkte der GBV

Zugangsquote 1 % jährlich*

(Gesprächsverpflichtung zur Überprüfung der Gesamtquote

von 4 % über die gesamte Laufzeit)

Rangreihe: * Wenn Standort mehr braucht / will / finan-

Schichter

zieren kann, z. B. wegen massiven Per-

sonalabbauproblemen, geht immer mehr!

Schwerbehinderte

Betriebszugehörigkeit

(analog der aktuellen GBV, außer Wiederbesetzung, ggf. weitere Kriterien)

Rangreihe am Standort nach Beratung mit dem Betriebsrat

Tarifliche Sonderzahlungen (Weihnachtsgeld, ZUV) umgelegt auf Aufstockung

gemäß TV (nicht AEP, EAV, AG)

Umrechnung in Bruttoaufstockung und Individualisierung anhand der im TV

festgelegten Formel („Bevorzugung“ untere EG)

Abfindung gemäß TV zur Minderung der Rentenabschläge von 250,- € pro Monat

(maximal für 24 Monate)

11 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Ein dickes Plus für die unteren Einkommensgruppen

„Denn Altersteilzeit muss man sich auch leisten können!“

Bezogen auf

pauschaliertes Netto!

Nach dem "Tarifvertrag für den

flexiblen Übergang in die Rente"

erhalten die Altersteilzeitler einen

deutlich höheren Aufstockungs-

beitrag zum Nettoentgelt als bis-

her. So klettert im Durchschnitt

das Nettoentgelt in der Altersteil-

zeitphase auf 87 % - diese Höhe

erreichen vor allem die Fachar-

beiter und die Beschäftigten mit

einem mittleren Einkommen.

Arbeitnehmer in den unteren

Entgeltgruppen erhalten 89 %

des früheren Nettoentgelts, in

den oberen 85 %.

12 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Echte Altersteilzeit ist möglich

Aufstockung wie Blockmodell = halbe Zeit Vollzeitarbeit und halbe Zeit ganz

frei (aber keine Verlängerung durch weniger Geld)

Durchschnittlich 50 % Arbeitszeit (gesetzliche Vorschrift)

Grundsätzlich zwei Modelle (neben dem Blockmodell 100 % - 0 %):

50 % Arbeitszeit über die gesamte Laufzeit

Stufenweise Absenkung der Arbeitszeit: 100 % - 50 % - 0 %

(im Einvernehmen Vorgesetzter / MA auch andere Modelle möglich)

Wenn betriebliche Gründe nicht entgegenstehen

(beiderseitige Willenserklärung, echte Altersteilzeit sicherzustellen)

Recht des Arbeitgebers, MA auf echte Teilzeit zu verweisen (§ 14.4.1 TV

FlexÜ), z. B. bei Schlüsselqualifikationen oder Fachhochschul- bzw.

Hochschulqualifikation

13 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Entgeltleistungen während ATZ

Das Entgelt des/r Mitarbeiters/in während der ATZ setzt sich

aus folgenden Bestandteilen zusammen:

ATZ-Entgelt (Monatsentgelt) = 50 % des Betrags vor ATZ

Aufstockungszahlung

Arbeits- und Erfolgsprämie (AEP) bzw. erfolgsabhängige

Vergütung (EAV, SL1-Neu) bzw. zusätzliche Urlaubsver-

gütung (ZUV, SL1-Alt) und Abschlussvergütung (AG, SL1-

Alt) bei Mitarbeitern der Einzelvertragsgruppe 1, jeweils

nach den Regelungen der GBV und den jeweiligen betrieb-

lichen Regelungen

14 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Entgeltleistungen während ATZ

Das Arbeitsentgelt (ATZ-Entgelt / Monatsentgelt) bemisst sich nach den allgemeinen

tariflichen und betrieblichen Bestimmungen und wird unabhängig von der Verteilung der

Arbeitszeit für die Gesamtdauer des ATZ-Arbeitsverhältnisses fortlaufend gezahlt.

In der Arbeitsphase sind in das Arbeitsentgelt auch die anfallenden variablen zeit- und

leistungsabhängigen Entgeltbestandteile nach den allgemeinen tariflichen und betrieb-

lichen Bestimmungen sowie ein gegebenenfalls bestehender Ausgleichsbetrag im

Rahmen der tariflichen Alterssicherung zur Hälfte einzubeziehen. Dies gilt auch für

steuerfreie zeitabhängige variable Bestandteile.

Die Vergütung von Mehrarbeit einschließlich der darauf entfallenden Zuschläge

erfolgt wie bei der bisherigen Beschäftigung.

In der Freistellungsphase werden in das Arbeitsentgelt die variablen zeit- und leis-

tungsabhängigen Entgeltbestandteile aus dem Durchschnitt der letzten voll abgerech-

neten 12 Monate der Arbeitsphase einbezogen. Steuerfreie zeitabhängige variable

Zuschläge werden in Höhe des Durchschnitts der gesamten Arbeitsphase gezahlt.

15 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Aufstockung

Zusätzlich zum ATZ-Entgelt erhält der/die Mitarbeiter/in während der Dauer der

ATZ einen monatlichen Aufstockungsbetrag. Der Aufstockungsbetrag unterliegt

dem Progressionsvorbehalt nach § 32b EStG.

Der Bruttoaufstockungsprozentsatz wird zu Beginn der ATZ auf individueller Basis

ermittelt und bleibt während der gesamten Laufzeit des ATZ-Arbeitsverhältnisses

gleich.

Basis für die Berechnung ist der erste Monat der ATZ.

Variable Entgeltbestandteile werden zur Ermittlung des Bruttoaufstockungspro-

zentsatzes auf der Grundlage eines zwölfmonatigen Referenzzeitraumes berück-

sichtigt. Der Referenzzeitraum umfasst die letzten 12 Monate vor Beginn der

Altersteilzeit. Dabei werden nur voll bezahlte Kalendermonate berücksichtigt.

Monate mit Kurzarbeit oder Absenkung nach TVBesch werden im Rahmen des

Referenzzeitraumes nicht berücksichtigt.

16 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Bruttoaufstockungsprozentsatz: Formel und Spreizung

Formel SWM / IGM

StKl I / IV (X – 10 %-Punkte) * 1,83

StKl II (X – 8 %-Punkte) * 1,80

StKl III (X – 5 %-Punkte) * 1,45

StKl V (X – 10 %-Punkte) * 2,0

StKl VI (X – 10 %-Punkte) * 2,0

Spreizung (GE+LE) Bezogen auf

EG 1 (2.154,53 €*) StKl I pauschaliertes Netto! 88,4

StKl III 89,1

EG 7 (2.911,23 €*) StKl I 88,0

StKl III 87,2

EG 12 (4031,90 €*) StKl I 87,2

StKl III 85,8

EG 17 (5.429,73 €*) StKl I 84,2

StKl III * Stand 85,2

2011

SL1-MA: 80 %

Durchschnitt 86,9 (EAV/AG gehen nicht

in Aufstockung)

Spreizung StKl I 4,2

StKl III 3,9

17 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Berechnungsbeispiel 1 zur Ermittlung Bruttoaufstockungsprozentsatz

(auf Basis Mindestnettotabelle 2011)

MA in EG 7, Steuerklasse 3, Kinder 0, Kirchensteuer 0, monatliches Entgelt vor

ATZ 2.936,70 EUR (2.531,50 TE + 15 % Leistungszulage + 25 EUR RB-Zulage)

Verfahrensbeschreibung bzgl. steuerpflichtigem Entgelt

Ermittlung des doppelten Regelarbeitsentgelts ohne steuerfreie Schichtzuschläge ohne Urlaubsgeld

1. 2.936,70 €

und Sonderzahlung

2. Ermittlung von pauschaliert 82 % des Nettoentgelts auf Basis der Mindestnettoentgelttabelle 1´.707,58 €

3. Ermittlung des Regelarbeitsentgelts für die ATZ (i. d. R. 50 % von Ziffer 1) 1.468,35 €

4. Ermittlung des individuellen ATZ-Nettoentgelts 1.161,83 €

5. Ermittlung des Aufstockungsbetrages auf 82 % des Nettoentgelts (Ziffer 2 – Ziffer 4) 545,75 €

Umrechnung dieses Betrages in %-Satz des ATZ-Regelarbeitsentgelts (Ziffer 3) als

6. 37,17 %

Bruttoaufstockungsprozentsatz (Ziffer 5 / Ziffer 3 * 100)

Modifikation dieses %-Satzes durch Anwendung der Formel, Ergebnis kaufmännisch gerundet auf (37,17 % - 6,59

7.

1 Nachkommastelle %-Punkte) * 1,45

dieser Bruttoaufstockungsprozentsatz bleibt während der gesamten Laufzeit des

44,3 %

Altersteilzeitarbeitsverhältnisses konstant

monatlich Berechnung des Aufstockungsbetrages durch Multiplikation des jeweils gültigen

8. 651,03 €

ATZ-Regelarbeitsentgelts mit diesem Aufstockungsprozentsatz

18 Vertraulich | C/HPL | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Berechnungsbeispiel 2 zur Ermittlung Bruttoaufstockungsprozentsatz

(auf Basis Mindestnettotabelle 2011)

MA in EG 14, Steuerklasse 3, Kinder 0, Kirchensteuer 0, monatliches Entgelt vor

ATZ 4.596,00 EUR (3.963,00 TE + 15 % Leistungszulage + 40 EUR RB-Zulage)

Verfahrensbeschreibung bzgl. steuerpflichtigem Entgelt

Ermittlung des doppelten Regelarbeitsentgelts ohne steuerfreie Schichtzuschläge ohne Urlaubsgeld

1. 4.596,00 €

und Sonderzahlung

2. Ermittlung von pauschaliert 82 % des Nettoentgelts auf Basis der Mindestnettoentgelttabelle 2.432,42 €

3. Ermittlung des Regelarbeitsentgelts für die ATZ (i. d. R. 50 % von Ziffer 1) 2.298,00 €

4. Ermittlung des individuellen ATZ-Nettoentgelts 1.728,13 €

5. Ermittlung des Aufstockungsbetrages auf 82 % des Nettoentgelts (Ziffer 2 – Ziffer 4) 704,29 €

Umrechnung dieses Betrages in %-Satz des ATZ-Regelarbeitsentgelts (Ziffer 3) als

6. 30,65 %

Bruttoaufstockungsprozentsatz (Ziffer 5 / Ziffer 3 * 100)

Modifikation dieses %-Satzes durch Anwendung der Formel, Ergebnis kaufmännisch gerundet auf (30,65 % - 6,59

7.

1 Nachkommastelle %-Punkte) * 1,45

dieser Bruttoaufstockungsprozentsatz bleibt während der gesamten Laufzeit des

34,9 %

Altersteilzeitarbeitsverhältnisses konstant

monatlich Berechnung des Aufstockungsbetrages durch Multiplikation des jeweils gültigen

8. 801,64 €

ATZ-Regelarbeitsentgelts mit diesem Aufstockungsprozentsatz

19 Vertraulich | C/HPL | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Schichtzuschläge und Bruttoaufstockungsprozentsatz

Einbeziehung steuerpflichtiger Schichtzuschläge in das Regelarbeits-

entgelt als Basis für Ermittlung Bruttoaufstockungsprozentsatz. Hierbei

Zugrundelegung des Durchschnitts der letzten 12 Monate vor Beginn

der Arbeitsphase ohne Berücksichtigung von Zeiten mit TVBesch und

Kurzarbeit.

Keine Einbeziehung steuerfreier Schichtzuschläge in die Berechnung

des Bruttoaufstockungsprozentsatzes nach Formel.

Gesonderte Aufstockung steuerfreier Schichtzuschläge nicht wie bisher

mit 64 % Bruttoaufstockungsprozentsatz, sondern mit 74 % Bruttoauf-

stockungsprozentsatz (entspricht Aufstockung auf 87 % netto).

Für steuerfreie Schichtzulagen ist damit für die Arbeitsphase

keine Durchschnittsberechnung erforderlich, sondern die tat-

sächlichen anfallenden steuerfreien Schichtzulagen werden

halbiert und mit Bruttoaufstockungsprozentsatz von 74 % aufgestockt.

20 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Unser IGM-Tarifvertrag! Wichtiges Instrument

zur Krisenbewältigung

Unsere Betriebsvereinbarung!

Wir haben den wichtigen Tarifvertrag zum flexiblen

Übergang in den Ruhestand sinnvoll modifiziert und

mit einigen Verbesserungen bei Bosch umgesetzt.

Wir haben verhindert, dass er zum billigen Personal-

abbau-Instrument der Firmenseite in unseren Ferti-

gungen verkommt.

Dieser Tarifvertrag und seine Umsetzung im Betrieb

sind in den momentanen Krisenzeiten wichtige und

sinnvolle Instrumente zur Krisenbewältigung.

21 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.GBV zum flexiblen Übergang in den Ruhestand

Anmeldeverfahren

Ermittlung Bedarf durch Unternehmen bzw. Anmeldung

durch die MA bis 30.09. für ATZ im Folgejahr

Ggf. Erstellung einer Rangreihe (Bedarf / Anmeldungen durch MA

größer als Kontingent im Folgejahr) nach Beratung mit dem

Betriebsrat bis 31.10.

Sonderfall 2009 für ATZ-Kontingent 2010:

Ermittlung Bedarf durch Unternehmen bzw. Anmeldung durch die

MA bis 31.12.2009

Ggf. Erstellung einer Rangreihe (Bedarf / Anmeldungen durch MA

größer als Kontingent) nach Beratung mit dem Betriebsrat bis

31.01.2010

22 Vertraulich | GBR - Dy | 15.10.2009 | © Robert Bosch GmbH 2008. Alle Rechte vorbehalten, auch bzgl. jeder Verfügung, Verwertung,

Reproduktion, Bearbeitung, Weitergabe sowie für den Fall von Schutzrechtsanmeldungen.Sie können auch lesen