Direkte Immobilieninvestitionen - Global Zu spät für "Core", zu früh für opportunistische Investments? - Daniel Tochtermann, Managing Director ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Direkte Immobilieninvestitionen – Global Zu spät für «Core», zu früh für opportunistische Investments? Daniel Tochtermann, Managing Director, Credit Suisse AG 1. Juni 2012

Global Real Estate

Global Real Estate Event 1. Juni 2012 2

Eckdaten

Transaktionsvolumen (commercial) p.a. US$ 400 Mia.

«Cross border Investments» p.a. US$ 125 Mia.

Distressed assets in USA US$ 127/161 Mia.

Distressed assets in Europa (commercial) € 156 Mia.

Renditen Direktanlagen Global¹: y1 9.8%; y10 6.7%

Renditen Direktanlagen Schweiz: y1 7.8%; y10 6.0%

Renditen Immobilienaktien/REITS¹: y1 -2.7%; y10 5.4%

Renditen kot. AG’s Schweiz: y1 6.1%; y10 8.8%

Renditen Immobilienfonds Schweiz: y1 6.8%; y10 6.4%

Renditen Anlagestiftungen Schweiz: y1 6.9%; y10 5.0%

¹Lokal Währung Quellen: Credit Suisse AG, RCA, REEF, EPRA/NAREIT, SIX, KAGAST, IPD, JLL

Historische Renditeangaben und Finanzmarktszenarien sind keine Garantie für laufende und zukünftige Ergebnisse. Die Performance-Angaben

berücksichtigen die bei der Ausgabe und der Rücknahme erhobenen Kommissionen und Kosten nicht.

Global Real Estate Event 1. Juni 2012 3

Cross border Investitionen

Immobilieninvestitionen

45%

52%

36%

37%

40%

24%

41%

41%

42%

36%

36%

45%

40%

49%

44%

41%

39%

135 60%

120 54%

105 47%

90 41%

75 34%

60 28%

45 21%

30 15%

15 8%

0 2%

Q108

Q208

Q308

Q408

Q109

Q209

Q309

Q409

Q110

Q210

Q310

Q410

Q111

Q211

Q311

Q411

Q112

Domestic Intra-regional Inter-regional Cross border % of total investment volume

Quelle: JLL, 2012

Global Real Estate Event 1. Juni 2012 4

Pensionskassenstatistik

Internationale Immobilien haben Nachholbedarf

Gemäss der letzten verfügbaren

Schweiz

Pensionskassenstatistik 2010 waren

62,0% 38,0% 16,5% der Anlagen in Immobilien

(58,85 Mrd. CHF) (36,13 Mrd. CHF) gebunden. Ausländische Immobilien

IMMOBILIEN

machten nur rund 1,2% der Anlagen

von Pensionskassen aus

Gemessen am Total der

Immobilieninvestitionen weist das

1.6% 98.4% Ausland einen Anteil von 7,2% auf.

(0,12 Mrd. CHF) (7,28 Mrd. CHF) Schweizer Immobilien wurden zu fast

Ausland

2/3 direkt gehalten

Investitionen in internationale

Immobilien wurden praktisch vollständig

Direkte Indirekte /kollektive

über kollektive Anlagen getätigt

ANLAGEN

Quelle: Bundesamt für Statistik

Global Real Estate Event 1. Juni 2012 5

Warum Immobilien im Ausland?

Das auffälligste Merkmal von ausländischen Immobilienanlagen ist

ihre geringe Korrelation im Vergleich zu anderen Anlageklassen

sowie Immobilien im Inland

Internationale Immobilienanlagen eignen sich, um das Rendite-

Risiko-Profil eines Portfolios positiv zu beeinflussen und

angemessene Ausschüttungen zu generieren

Aufgrund ihrer Charakteristiken - z.B. der Unbeweglichkeit -

sind die Vorteile internationaler Diversifikation grösser als bei

anderen Anlageklassen

Den höchsten Diversifikationsbeitrag erbringen Core-

Liegenschaften mit stabilen Cash Flows und geringem

Fremdkapitaleinsatz

Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 6

Performance-Vergleich von Direktanlagen (IPD)

1 yr 5 yrs 10 yrs

Australien 10.5% 6.9% 10.5%

Canada 15.9% 9.0% 11.2%

Frankreich 8.4% 6.5% 9.5%

Irland -2.4% -12% 0.7%

Norwegen 7.4% 6.5% 9.0%

Polen 10.2% 5.6% n.a.

Schweden 10.2% 6.4% 6.9%

Süd Afrika 10.4% 14.5% 17.6%

Schweiz 7.8% 6.5% 6.0%

Quelle: IPD

Global Real Estate Event 1. Juni 2012 7

Internationale Immobilien

Korrelation gegenüber anderen Anlageklassen

Credit Suisse REF

Swiss Bond Index

MSCI Switzerland

SXI Real Estate

International*

Funds

2005-2012

monatliche Daten

Credit Suisse REF International* 100%

SXI Real Estate Funds -4% 100%

MSCI Switzerland 39% 25% 100%

Swiss Bond Index -16% 3% -26% 100%

* Der Credit Suisse REF International ist nur für institutionelle Anleger mit professioneller Tresorerie zugänglich und wird OTC

gehandelt. Quelle: Credit Suisse AG, Datastream

Global Real Estate Event 1. Juni 2012 8

Investitionsstile

Global Real Estate Event 1. Juni 2012 9

Internationale Immobilienmärkte

Investitionsstile

Rendite Investition in notleidende Immobilien oder

Hypotheken, Entwicklungsobjekte sowie

Opportunistic Immobilienunternehmen

Anteil «non-income producing

investments»: > 40%

Anteil «re-development»: < 25% (GAV)

Hoher Leverage (max. LTV > 60%)

Kurz- bis mittelfristiger Investitionshorizont

Investition in Liegenschaften, welche eine

Value Add Repositionierung / Sanierung nötig haben

Anteil «re-development»: 5% - 25% (GAV)

Anteil «non-income producing investments»: < 15% - 40%

Moderater Leverage (max. LTV 40% - 60%)

Kurz- bis mittelfristiger Investitionshorizont

Investitionen in stabilisierte Immobilien mit konstanten

Erträgen > 60%

Core / Core +

Anteil «non-income producing investments»: < 15%

Anteil «re-development»: < 5% (GAV)

Niedriger bis moderater Leverage (max. LTV < 40%)

Langfristige Buy-and-hold-Strategie

Risiko

Quelle: INREV / RREEF

Global Real Estate Event 1. Juni 2012 10Core-, Value Add oder Opportunistisch?

Vancouver, «Stock Exchange»

Erwerb «Old Stock Exchange» 2011

Projekt 2014/2015

Fremdfinanzierung (50%)

Washington D.C., 1099 New York Avenue

Erwerb 2009 US$ 90.5m

Leerstand bei Erwerb / heute 40% / 0.7%

Marktwert 2011 US$ 133.4m

Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 11Gateway Cities – Relative Preise (Capital Values)

Capital Values 2011 - Abweichungsanalyse

Abweichung zu Mittel Abweichung zum Peak Prognose 2014

37%

London City -9%

15%

35%

Paris CBD -2%

-6%

1%

München City -17%

15%

1%

Berlin -33%

8%

-4%

Barcelona -32%

-26%

75%

Washington -8%

0%

53%

New York -10%

6%

Hong Kong -14%

0%

78%

Singapur -41%

-17%

50%

Sydney -4%

10%

-1%

Tokyo -32%

-18%

Quelle: PMA / Credit Suisse

Global Real Estate Event 1. Juni 2012 12«Selektivität ist key»

250 South Wacker Drive, Chicago, US

Erwerb 2011

WALE 13.4 Jahre

Vermietung 98.1%

Caprate (US) 6.9%

D, München, Laimer Würfel, Landsberger Strasse 294/300

Erwerb 2012

WALE 4.5 Jahre

Vermietung 98.1%

Rendite (Deutschland) 6.95%

Global Real Estate Event 1. Juni 2012 13Zyklus der opportunistischen Investitionen

• Spekulativer • Zunahme der Konkurse • Erholung der

Angebotsüberhang • Anstieg der «sub- und non- Finanzinstitute

• «Overleveraged performing loans» • Rückkehr der lokalen

Investments» • Widerstreben der Finanzmärkte und der

• Verschlechterung der Finanzinstitute ihre Aktiven zu «secondary trading

ökonomischen Marktpreisen zu bewerten markets»

Bedingungen

• Rückgang der lokalen

Kredite

• Mangel an Kapital

• Finanzielle Stagnation • «Inflow» von neuem Kapital

und «distress» • Stabilisierung / Wachstum der

Wirtschaft

• Erholung der Immobilienmärkte

• Refinanzierung / roll-over

• Zunahme des

Wahrnehmung der Krise als Krise Transaktionsvolumens

• Unterstützung der Regulierungsbehörden bei der

Lösungssuche

• Bewertung der Aktiven zu Marktpreisen

Quelle: RREEF

Global Real Estate Event 1. Juni 2012 14Verschuldungsgrad und –volumen …

und Maturität der Immobilienkredite

Quellen: DTZ / CBRE,Real Estate Finance, Viewpoint

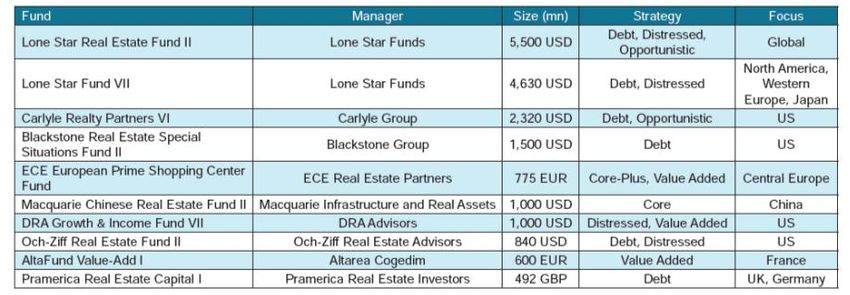

Global Real Estate Event 1. Juni 2012 15Kapitalbeschaffung Real Estate Private Equity 2001-2011

Quelle: Prequin

Global Real Estate Event 1. Juni 2012 16«Dry powder» geschlossene / «private equity»

Immobilienfonds

bn US$

Quelle: Prequin

Global Real Estate Event 1. Juni 2012 17Risiko-Rendite-Eigenschaften und Betas unterschiedlicher

Investitionsstile

Quelle:n IPD, NAREIT, RREEF

Global Real Estate Event 1. Juni 2012 18Performance opportunistischer Fonds nach Jahrgang

Quelle: Prequin

Global Real Estate Event 1. Juni 2012 19Internationale Immobilienanlagen

Wie investieren?

«Core» - Anteil ca. 80%

- Diversifiziertes Kernportfolio als

strategisches Zentrum eines internationalen

Immobilienportfolios

Liquidität (10

- Indirekte Investitionen in Büro- und Anleihen (35%

Verkaufsflächen

Aktien (35%)

«Satellite» - Anteil ca. 20% Alternative An

- Aufgreifen von kurz- bis mittelfristigen

Trends – Diversifikation durch andere

Marktzyklen

- Indirekte Investitionen in

Projektentwicklungen, Wohnimmobilien,

Hospitality, Seniorenimmobilien, Logistik,

etc.

- Berücksichtigung von Investitionen in Value-

Add oder Opportunistic Funds sowie

kotierte Immobiliengesellschaften

Quelle: Credit Suisse AG

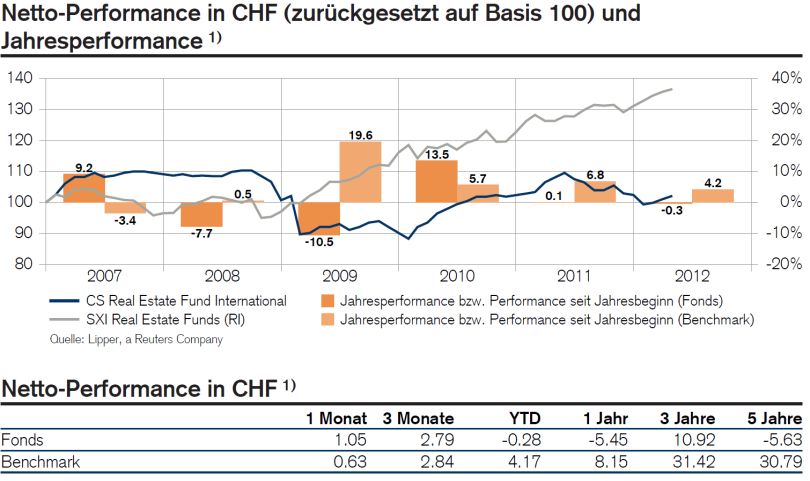

Global Real Estate Event 1. Juni 2012 20Anhang 1: CS Real Estate Fund International

Global Real Estate Event 1. Juni 2012 21Credit Suisse Real Estate Fund International

Diversifikation in ausländische Immobilien

Der CS REF International wurde als erster international investierender Schweizer

Immobilienfonds im Jahr 2005 gestartet

Der Fonds weist per 30.12.2011 einen Verkehrswert von 1‘854 Mio. CHF auf.

Per 31.05.2012 hält der Fonds 36 Liegenschaften

Investitionen in ertragsstarke «Core/Core+»-Immobilien mit kommerzieller Nutzung

Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 22Credit Suisse Real Estate Fund International

Qualitatives Wachstum durch Einkäufe im 2011/2012 - Auszug

München (D) Cardiff (UK)

«Laimer Würfel» Baujahr: 2008

Baujahr: 2007 Nutzung: Büro

Nutzung: Büro Hauptmieter: Deloitte LLP

Hauptmieter: DAB-Bank

Fukuoka (J) Brisbane (AUS) – Bauprojekt

«Zara Tenjin» Fertigstellung: 2013

Baujahr: 2005 Nutzung: Büro

Nutzung: Retail Mieter: Austral. Steuerbehörde

Mieter: Zara

Chicago (USA) Vancouver (CA) – Bauprojekt

Baujahr: 1957/2007 Fertigstellung: ca. 2015/16

Nutzung: Büro / Retail Nutzung: Büro

Hauptmieter: MillerCoors USP: Alte Börse mit

Erweiterungsbau

Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 23Credit Suisse Real Estate Fund International

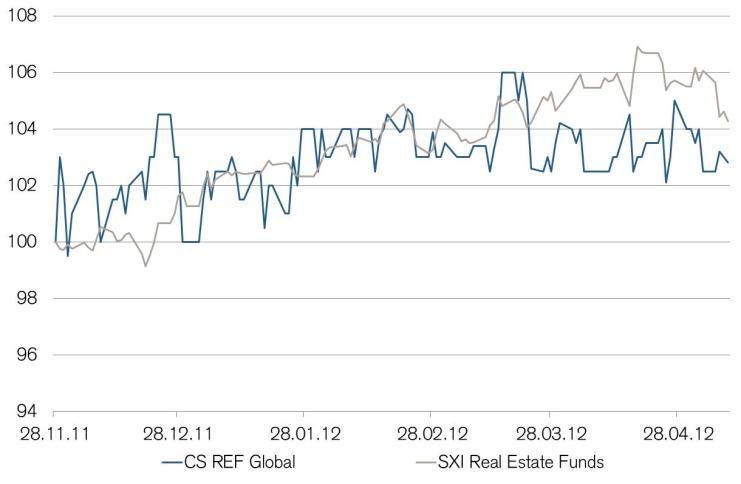

Nettoinventarwert Total Return

Letzter Datenpunkt: 30.4.2012 Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 24Credit Suisse Real Estate Fund International

Netto-Performance per 30.04.2012

Historische Renditeangaben und Finanzmarktszenarien sind keine Garantie für laufende und zukünftige Ergebnisse. Die

Performance-Angaben berücksichtigen die bei der Ausgabe und der Rücknahme erhobenen Kommissionen und Kosten nicht.

Quelle: Credit Suisse AG

Letzter Datenpunkt: 30. April 2012

Global Real Estate Event 1. Juni 2012 25Anhang 2: CS Real Estate Fund Global

Global Real Estate Event 1. Juni 2012 26Credit Suisse Real Estate Fund Global

Erster kotierter Schweizer Fonds mit internationalen Immobilien

Der CS REF Global wurde im November 2011 aufgelegt und an Börse kotiert

Trotz des schwierigen internationalen Marktumfelds wurden insgesamt 231 Mio.

CHF gezeichnet

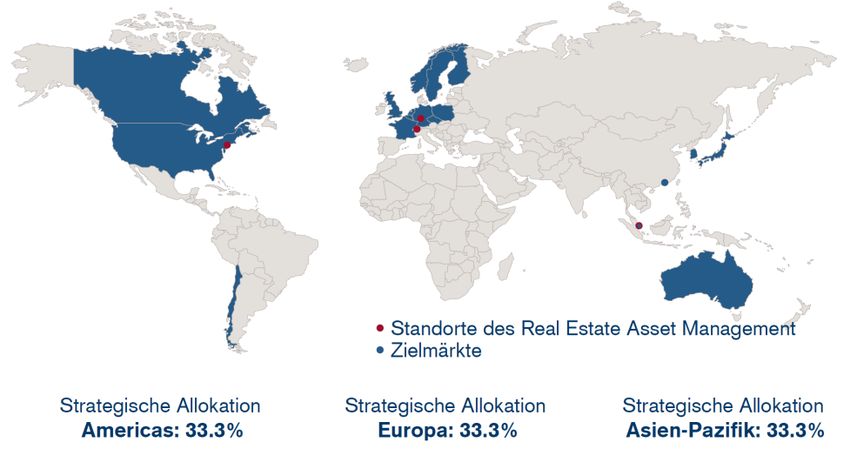

Der Fonds strebt den Aufbau eines geografisch international diversifizierten

Portfolios an

Vorteile des CS REF Global

Diversifikation des Portfolios, da ausschliesslich

Immobilien ausserhalb der Schweiz investiert

werden.

Je rund ein Drittel des Portfolios wird in Europa

(exkl. Schweiz), in der Region Asien-Pazifik sowie

in Nord- und Südamerika investiert.

Fokus liegt auf Qualitätsimmobilien mit

kommerzieller Nutzung

Währungsschwankungen der Nettoaktiven werden

gegen den Schweizer Franken abgesichert

Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 27Credit Suisse Real Estate Fund Global

Kotierter Fonds mit internationalen Immobilienanlagen

Karlshöfe

München

Baujahr 2005

5 Minuten vom Münchner HB

«PortCity III»

Rotterdam

Baujahr 2011

Bürogebäude im grössten

Seehafen Europas

«Princess Exchange»

Leeds

Baujahr 1999

Class A Bürogebäude im CBD

Direkt neben HB

Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 28Credit Suisse Real Estate Fund Global

Netto-Performance per 11.05.2012

4.3%

3.0%

Die Performance-Angaben berücksichtigen die bei der Ausgabe und Rücknahme erhobenen Kommissionen und Kosten nicht. Historische Performance-Angaben sind

keine Garantie für laufende und zukünftige Wertentwicklungen und Erträge.

Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 29Anhang 3: Bilder der Liegenschaften

Global Real Estate Event 1. Juni 2012 30Liste der Liegenschaften

Seiten 3 und 6

1. Vancouver, Canada: «Stock Exchange» (Projekt)

2. Brisbane, Australien: 55 Elizabeth Street (Projekt)

3. Washington D.C., USA: 1099 New York Avenue

4. Boston, USA: «Independence Wharf»

5. Berlin, Deutschland: Invalidenstrasse 91

6. Berlin, Deutschland: «Kant Center»

Global Real Estate Event 1. Juni l 2012 31Anhang 4: Ergänzende Folien zum Vortrag

Global Real Estate Event 1. Juni 2012 32Qual der Wahl bei internationalen Immobilienanlagen

Geographie Sektor Investitionsstil

NAV-basierte

Immobilienanlage Global Büro Core / Core+

EMEA Verkauf

Kotierte

Asien-Pazifik Logistik Value-Add

Immobilienanlage

Americas Wohnen

Einzelland Spezialitäten Opportunistic

Direktanlage

Quelle: Credit Suisse AG

Global Real Estate Event 1. Juni 2012 33Globales Transaktionsvolumen

Immobilieninvestitionen

-25%

-16%

-60%

-19%

-14%

-31%

54%

92%

-1%

-1%

-3%

8%

0%

5%

7%

9%

9%

135 100%

120 80%

105 60%

90 40%

75 20%

60 0%

45 -20%

30 -40%

15 -60%

0 -80%

Q108

Q208

Q308

Q408

Q109

Q209

Q309

Q409

Q110

Q210

Q310

Q410

Q111

Q311

Q411

Q112

AM EMEA APAC Total investments, % change q-o-q Q211

Quelle: JLL, 2012

Global Real Estate Event 1. Juni 2012 34Investitionsstile – aktualisierte Klassifikationsparameter

INREV

Quelle: INREV

Global Real Estate Event 1. Juni 2012 35Vergleich der Anlageklassen

600 Daten per Q1 2012; in CHF annualisiert; Q1 1990 = 100 EPRA/NAREIT

Developed:

IPD UK: -12M: -15.8%;

500 MSCI World: -12M: -1.3%; seit 1990: +4.8%

-12M: -11.8%; seit 1990: +3.5% seit 1990: +4.7% Volatilität 24.1%

Volatilität 21.1% Volatilität 13.9% (Immobilienaktien)

(Aktien entwickelte Länder) (Direktanlagen)

400

JPM Global:

300 -12M: -0.6%; seit 1990: +4.8%

Volatilität 8.1%

(Globale Staatsanleihen)

200

NCREIF USA: SXI Real Estate Funds:

100 -12M: +7.3%; -12M: +5.1%; seit 1990: +6.4%

seit 1990: +4.6% Volatilität 8.5%

Volatilität 12.9% (CH-Immobilienfonds)

(Direktanlagen)

0

1990

2005

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2006

2007

2008

2009

2010

2011

2012

Global Real Estate Event 1. Juni 2012 36Top 10 Länder mit der grössten Anzahl Fondsanbieter

Global Real Estate Event 1. Juni 2012 37Die grössten Private Equity Immobilienfonds Jg. 2011

Global Real Estate Event 1. Juni 2012 38Disclaimer

Dieses Dokument wurde von der Credit Suisse AG und / oder mit ihr verbundenen Unternehmen (nachfolgend «CS») mit grösster Sorgfalt

und nach bestem Wissen und Gewissen erstellt. Die CS gibt jedoch keine Gewähr hinsichtlich dessen Inhalt und Vollständigkeit und lehnt

jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Die in diesem Dokument geäusserten Meinungen

sind diejenigen der CS zum Zeitpunkt der Redaktion und können jederzeit und ohne Mitteilung ändern. Ist nichts anderes vermerkt, sind alle

Zahlen ungeprüft. Das Dokument dient ausschliesslich Informationszwecken und der Nutzung durch den Empfänger. Es stellt weder ein

Angebot, noch eine Empfehlung zum Erwerb oder Verkauf von Finanzinstrumenten oder Bankdienstleistungen dar und entbindet den

Empfänger nicht von seiner eigenen Beurteilung. Insbesondere ist dem Empfänger empfohlen, allenfalls unter Beizug eines Beraters, die

Informationen in Bezug auf die Vereinbarkeit mit seinen eigenen Verhältnissen, auf juristische, regulatorische, steuerliche, u.a.

Konsequenzen zu prüfen. Dieses Dokument darf ohne schriftliche Genehmigung der CS weder auszugsweise noch vollständig vervielfältigt

werden. Es richtet sich ausdrücklich nicht an Personen, deren Nationalität oder Wohnsitz den Zugang zu solchen Informationen aufgrund der

geltenden Gesetzgebung verbieten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder

dahin mitgenommen werden oder in den Vereinigten Staaten oder an eine US-Person (im Sinne von Regulation S des US Securities Act

von 1933 in dessen jeweils gültigen Fassung) abgegeben werden. Mit jeder Anlage sind Risiken, insbesondere diejenigen von Wert- und

Ertragsschwankungen verbunden. Bei Fremdwährungen besteht zusätzlich das Risiko, dass die Fremdwährung gegenüber der

Referenzwährung des Anlegers an Wert verliert. Historische Renditeangaben und Finanzmarktszenarien sind keine Garantie für laufende und

zukünftige Ergebnisse. Die Performance-Angaben berücksichtigen die bei der Ausgabe und der Rücknahme erhobenen Kommissionen und

Kosten nicht. Es kann ausserdem nicht garantiert werden, dass die Performance des Vergleichsindex erreicht oder übertroffen wird.

Der Credit Suisse Real Estate Fund International ist ein Anlagefonds schweizerischen Rechts der Art «Immobilienfonds» gemäss

Bundesgesetz über die kollektiven Kapitalanlagen vom 23. Juni 2006 (KAG) für qualifizierte Anleger im Sinne von Artikel 10 Abs. 3 Bst.

KAG. Der Kreis der Anleger ist auf institutionelle Anleger mit professioneller Tresorerie im Sinne von § 5 dieses Fondsvertrags beschränkt.

Fondsleitung ist die Credit Suisse Funds AG, Zürich. Depotbank ist die Credit Suisse AG, Zürich. Zeichnungen sind nur auf Basis des

aktuellen Verkaufsprospektes mit integriertem Fondsvertrag, des vereinfachten Prospekts und des letzten Jahresberichtes (bzw.

Halbjahresberichtes, falls dieser aktueller ist) gültig. Der Prospekt mit integriertem Fondsvertrag, der vereinfachte Prospekt sowie die

Jahres- und Halbjahresberichte können bei der Fondsleitung und bei allen Banken der Credit Suisse AG in der Schweiz kostenlos bezogen

werden.

Copyright © 2012 Credit Suisse Group AG und / oder mit ihr verbundene Unternehmen. Alle Rechte vorbehalten.

Global Real Estate Event 1. Juni 2012 39Sie können auch lesen