Cloud Computing und der Status Quo - Eine Bestandsaufnahme.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Cloud Computing und der Status Quo. Eine Bestandsaufnahme.

Inhalt

1 Marktüberblick Cloud Computing und CloudCRM .......................................... 3

2 KPMG Cloud-Monitor ......................................................................................... 5

3 Experton ............................................................................................................. 7

4 Forrester Research ............................................................................................ 8

5 Konsolidierter Status Quo und Ausblick ....................................................... 11

5.1 Status Quo - Zusammenfassung ................................................................. 11

5.2 Zu erwartende Entwicklungen ..................................................................... 11

2

1 Marktüberblick Cloud Computing und CloudCRM

Mit diesem Whitepaper möchten wir Sie über bisherige Entwicklungen, Status Quo und zu

erwartende Entwicklungen von Cloud Computing informieren. Dabei wird zuerst exempla-

risch auf verschiedene Studien eingegangen und im Nachgang werden konsolidierte Aussa-

gen zu diesem Thema getroffen.

Um die Entwicklung von Cloud Computing einschätzen zu können, bietet es sich an, den

Gartner Hype Cycle zu Rate zu ziehen. Der Hype Cycle for Emerging Technologies vom

amerikanischen Marktforschungs- und Beratungsunternehmen Gartner Inc. wird jedes Jahr

neu veröffentlicht und zeigt die Entwicklung der aufstrebenden Technologien in der Informa-

tionstechnologie.

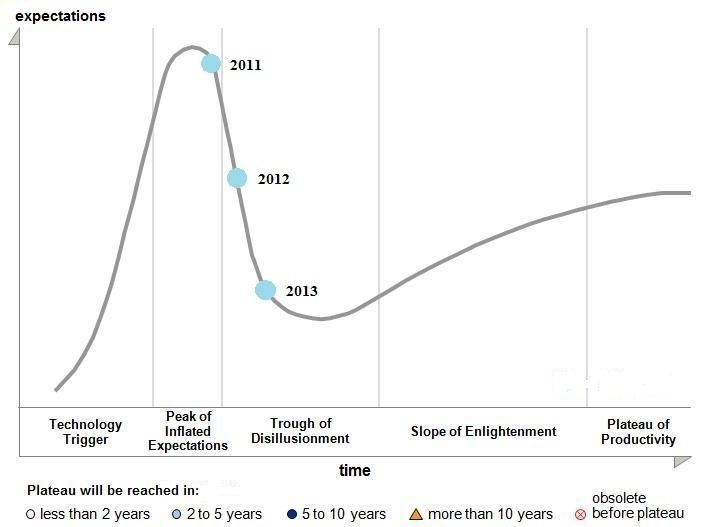

Die folgende Darstellung zeigt die Entwicklung von Cloud Computing entlang des Gartner

Hype Cycles in den letzten drei Jahren:

Abbildung 11: Cloud Computing Gartner Hype Cycle 2011-201

1

Eigene Darstellung in Anlehnung an die Gartner Hype Cycles for Emerging Technologies 2011-2013

3

In diesem Report bewerten die Experten aufstrebende Technologien nach Reifegrad, Ge-

schäftsnutzen und Potenzial. Seit 1995 veröffentlicht Gartner jährlich diese Infografik, worin

die Technologien meist ähnliche Muster aufzeigen: Nach anfänglich überschwänglicher Be-

geisterung und nachfolgender Desillusionierung kommt es schließlich zur realistischen Ein-

schätzung und erst dann zeigt sich der wahre Wert der Technologie für den Gesamtkontext.

Allgemein durchlaufen die Technologien nach Gartner einen Prozess mit fünf verschiedenen

Phasen, die jeweils eine andere Erwartung an die Technologie beinhalten. Diese fünf Pha-

sen sind:

Technology Trigger,

Peak of Inflated Expectations,

Trough of Disillusionment

Slope of Enlightenment und

Plateau of Productivity.

In der Phase Technology Trigger taucht die Technologie zum ersten Mal auf und wird immer

bekannter bis sie an dem Peak of Inflated Expectations angekommen ist. In dieser Phase

sind die Erwartungen sehr hoch und die Technologie ist am Umkehrpunkt des Hype Cycles

angekommen. In der nächsten Phase durchläuft die Technologie das Trough of Disillusion-

ment. Hierbei gehen die Erwartungen zurück und immer mehr Probleme und Herausforde-

rungen der Technologie kommen ans Licht. Daraufhin durchläuft die Technologie die Phase

Slope of Enlightenment, wobei an den Problemen und Herausforderungen gearbeitet wird.

Erst in der letzten Phase namens Plateau of Productivity wird der wahre Wert der Technolo-

gie ersichtlich und es entscheidet sich, ob die Technologie wirklich profitabel und reif für den

breiten Markt ist.

Wie die vorherige Darstellung zeigt, ist Cloud Computing in den letzten drei Jahren von der

Phase Peak of Inflated Expectations zur Phase Trough of Disillusionment gewandert. Das

bedeutet, dass die überschwänglichen Erwartungen an die Technologie, bei der vor allem

positive Seiten und Chancen betrachtet werden, nachfolgend immer mehr enttäuscht werden

und dabei vermehrt die negativen Seiten und Herausforderungen fokussiert werden. Nach

Einschätzung der Analysten von Gartner wird über die drei Jahre hinweg das Erreichen der

Produktivitätsebene in zwei bis fünf Jahren erwartet. Somit wird ersichtlich, dass die Techno-

logie Cloud Computing noch nicht ausgereift ist und es sich erst in den nächsten Jahren zei-

gen wird, wie sinnvoll und zufriedenstellend die Technologie wirklich ist.

4

2 KPMG Cloud-Monitor

Der Cloud Monitor ist eine Studie von KPMG in Zusammenarbeit mit BITKOM und wurde

dieses Jahr bereits zum zweiten Mal durchgeführt. Das Ziel ist die Abbildung der Nutzung

von Cloud Computing in deutschen Unternehmen zu den jeweiligen Erhebungszeitpunkten

und im Zeitverlauf.

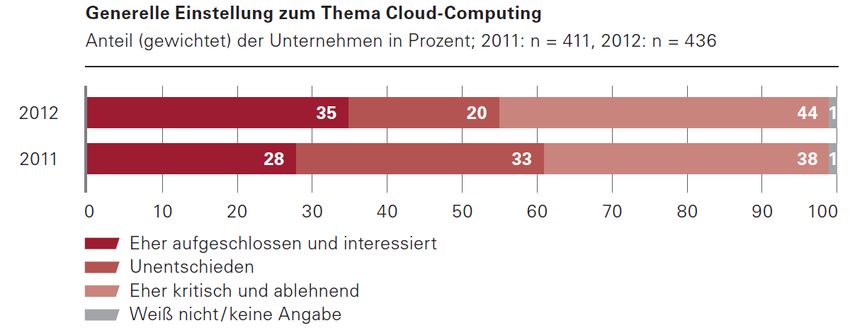

Die diesjährige Studie bestätigt, dass immer mehr Unternehmen positiv gegenüber Cloud

Computing gestimmt sind. Viele Nutzer werden gegenüber Cloud Computing aufgrund von

positiven Erfahrungen immer offener. Des Weiteren lässt sich dieses Jahr eine deutliche Po-

larisierung erkennen, d.h. im Vergleich zu den Werten aus dem Jahr 2011 gibt es mehr Un-

ternehmen, die Cloud Computing befürworten und gleichzeitig mehr Unternehmen, die Cloud

Computing ablehnen. Dies hat zur Folge, dass immer weniger Unternehmen unschlüssig

sind, sich die Unternehmen somit mit der Thematik beschäftigen und sich darüber eine Mei-

nung gebildet haben. Dies bedeutet laut Einschätzung der Studie einen weiteren Schritt im

Reifegrad. Etwa ein Drittel der befragten Unternehmen stehen dem Thema Cloud Computing

eher aufgeschlossen und interessiert gegenüber, wobei rund 44 Prozent eher kritisch und

ablehnend sind. Die folgende Abbildung zeigt genau diese Entwicklung der Polarisierung.

Abbildung 22: Generelle Einstellung zum Thema Cloud-Computing

2

Vgl. KPMG, Cloud-Monitor (2013)

5Weitere Ergebnisse der Studie besagen, dass vor allem die großen Unternehmen mit 2.000

Mitarbeitern oder mehr dem Thema besonders aufgeschlossen sind. Hier ist genau die Hälf-

te der Unternehmen eher aufgeschlossen und interessiert. Darüber hinaus wächst jedoch

auch die Zahl der Interessierten in den kleinen und mittelständischen Unternehmen. Das

liegt vor allem daran, dass die Zahl der Unentschlossenen von 2011 auf 2012 gesunken ist

und diese sich auf eine der beiden Positionen aufteilen.

Betrachtet man die generelle Einstellung im Hinblick auf die verschiedenen Branchen, so

wird deutlich, dass die Informationstechnologie- und Telekommunikationsbranche mit 62

Prozent und die Finanzdienstleister mit 46 Prozent besonders aufgeschlossen sind. Im Ver-

gleich steht die Automobilindustrie dem Thema Cloud Computing eher verhalten gegenüber.

So sind erst 22 Prozent eher aufgeschlossen und interessiert und 42 Prozent eher kritisch

und ablehnend. Auffällig ist die Zahl der Unentschlossenen. Mit 36 Prozent unentschlosse-

nen Unternehmen belegt die Automobilindustrie hier deutlich den ersten Platz. Das folgende

Schaubild zeigt die Nutzung und Planung von Cloud Computing im Vergleich aus den Jahren

2011 und 2012 im Allgemeinen und aufgeteilt in Private- und Public Cloud Computing.

Abbildung 33: Nutzung und Planung von Cloud Computing

Geht es um die Nutzung und Planung von Cloud Computing in Unternehmen, so hat das

Thema von 2011 auf 2012 einen deutlichen Sprung hingelegt. Bei knapp zwei Drittel der be-

fragten Unternehmen spielt Cloud Computing eine Rolle. In der Auswertung aus dem Jahr

2011 war es noch genau die Hälfte. Private- und Public Cloud Computing gewinnen beide an

3

Vgl. KPMG, Cloud-Monitor (2013)

6Bedeutung, wobei Private Cloud Computing derzeit als deutlich wichtiger eingestuft werden

kann. Darüber hinaus setzen zwei Drittel der Public Cloud-Nutzer zusätzlich Private Cloud

Computing ein. Somit kommt es zu einer selektiven Ergänzung der beiden Möglichkeiten und

dadurch gewinnen hybride Cloud-Umgebungen an Bedeutung.

Darüber hinaus wurde auch die Entwicklung der Ausgaben in den kommenden zwei Jahren

betrachtet. Es wird angenommen, dass der Anteil von Cloud Computing am gesamten IT-

Budget zunehmen wird. Weiterhin geht so gut wie kein Unternehmen von einem sinkenden

Anteil aus. Schließlich wagt die Studie einen Ausblick auf die kommenden Jahre und prog-

nostiziert weiteres Wachstum im deutschen Cloud Computing-Markt. Sowohl die Anzahl der

Cloud-Nutzer als auch der Umfang der Cloud-Lösungen sollen ansteigen. Darüber hinaus

werden steigende IT-Budgets im Bereich Cloud Computing erwartet. Vor allem werden wei-

tere Zuwächse im Bereich der Private Cloud vermutet. Bei der Public Cloud wird im Bereich

der Software as a Service steigendes Interesse in Unternehmen vorhergesagt.

3 Experton

Die Experton Group veröffentlichte im Januar 2013 aktuelle Marktzahlen zum deutschen

Cloud Computing-Markt. Eine wichtige Aussage aus dem Bericht ist, dass der Anteil an

Cloud Computing am gesamten IT-Budget für 2013 auf 5 Prozent ansteigen wird. In den fol-

genden Jahren soll sich der Trend zu Cloud Computing weiter beschleunigen. Es ist zu be-

obachten, dass die steigende Digitalisierung aller Geschäfts- und Lebensbereiche auch Ein-

fluss auf die Adaption von Cloud Computing hat.

Darüber hinaus geht die Experton Group davon aus, dass der deutsche Cloud Computing

Markt im Jahr 2014 über 50 Prozent wachsen wird und somit die Wachstumsraten nur lang-

sam zurückgehen werden. Es kommt jedoch stark darauf an, welche Segmente man be-

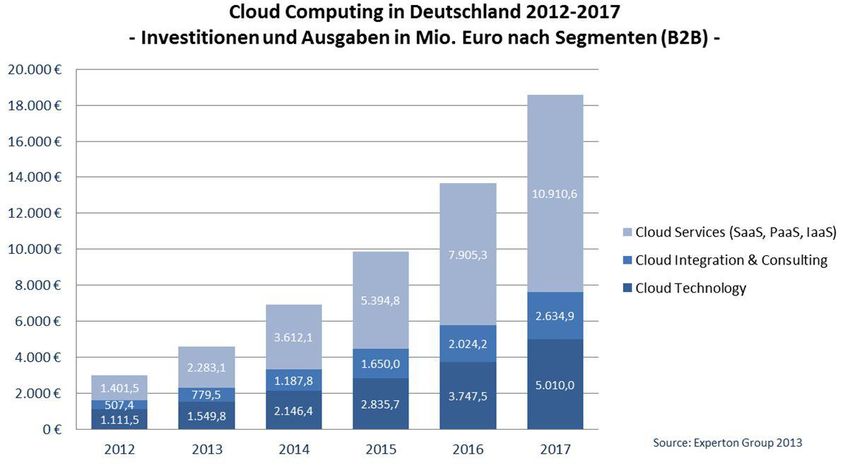

trachtet, denn diese wachsen unterschiedlich schnell. Im folgenden Schaubild sieht man die

Marktentwicklung von 2012 bis 2017 aufgeteilt in die Segmente Cloud Services, Cloud In-

tegration & Consulting und Cloud Technology:

7Abbildung 54: Cloud Computing in Deutschland 2012-2017

Wie man an dem Schaubild erkennen kann, sagt die Experton Group voraus, dass der Anteil

an Cloud Services im Vergleich zu den anderen beiden Segmenten stärker ansteigen wird.

Bereits ab dem Jahr 2014 soll der Anteil der Cloud Services über 50 Prozent des gesamten

Cloud Computing-Markts betragen und auch in den darauffolgenden Jahren stetig wachsen.

Zusammenfassend lässt sich sagen, dass der Anteil von Cloud Computing am gesamten IT-

Budget noch relativ gering ausfällt. Jedoch wird Cloud Computing langfristig betrachtet durch

kontinuierliches Wachstum eine relevante Rolle im IT-Sektor spielen.

4 Forrester Research

Forrester Research ist ein amerikanisches Unternehmen, das sich auf Analysen und Markt-

forschung im Bereich der Informationstechnologie spezialisiert hat. Anfang des Jahres 2013

hat James Staten, Analyst bei Forrester, insgesamt zehn Prognosen für Cloud Computing

2013 verfasst. Davon werden an dieser Stelle einige, für einen Marktüberblick relevante,

Prognosen diskutiert.

„Wir hören mit der Behauptung auf, dass alles in die Cloud wandert“ bedeutet in diesem Zu-

sammenhang, dass es inzwischen genug Know-how gibt, um zu unterscheiden, was mithilfe

4

Experton Group (2013), URL

8von Cloud Computing umgesetzt werden soll und was nicht. Der Hype um die Cloud als Uni-

versal-lösung ist somit vorbei und es kann ein realistischer Blick darauf geworfen werden.

„Wir werden ernst mit dem Kostenmodell“ beschreibt die Notwendigkeit für Anwender, die

Kosten für Cloud-Lösungen zu überwachen und entsprechend anzupassen. Denn Cloud-

Lösungen sind nicht immer günstiger, können jedoch durch Nutzung des richtigen Modells

günstiger als herkömmliche Lösungen werden. Die Kosten einer Cloud-Lösung sollten nicht

der treibende Faktor für die Auswahlentscheidung sein.Trotzdem sollten sie exakt berechnet

und nicht mehr nur geschätzt werden. Dabei helfen Tools für die Cloud, die die Kosten über-

wachen und darüber Reports erstellen.

„Wir werden aufhören, Cloud mit Massenware gleichzusetzen“ zeigt, dass ein hoher Grad an

Standardisierung als Eigenschaft vieler Cloud-Lösungen nicht mit Massenware gleichzuset-

zen ist. Das Angebot an verschiedenen Optionen für Cloud-Lösungen wird 2013 weiter aus-

gebaut und somit ergeben sich immer mehr Möglichkeiten für die Cloud-Nutzer. Jedoch wer-

den nicht alle benötigten Lösungen, die keine Massenware sind, für die Cloud geeignet sein.

Darüber hinaus veröffentlichte Forrester Research eine Prognose für die globale Public

Cloud-Marktentwicklung von 2011 bis 2020 und illustrierte die Prognose mithilfe des folgen-

den Schaubilds:

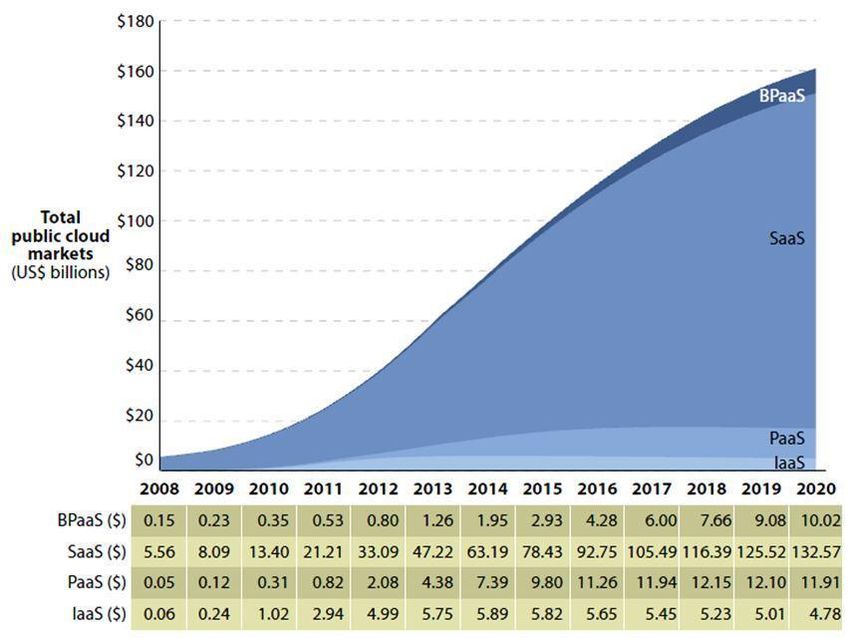

9Abbildung 65: Prognose für die globale Public Cloud-Marktgröße

Laut der Prognose von Forrester wird der gesamte Public Cloud-Markt im Zeitraum von 2013

bis 2020 von ca. 58,61 Milliarden US-Dollar auf ca. 159,28 Milliarden US-Dollar wachsen und

sich damit fast verdreifachen. Dies bedeutet eine durchschnittliche Wachstumsrate von

knapp 40 Prozent pro Jahr. Besonders auffällig ist die signifikante Bedeutung von SaaS im

Vergleich zu den restlichen as a Service-Angeboten. Die Marktgröße entwickelt sich hier von

2013 mit ca. 47,22 Milliarden US-Dollar bis 2020 auf ca. 132,57 Milliarden US-Dollar und

wird damit im Jahr 2020 insgesamt ca. 83 Prozent des gesamten Marktes für globale Public

Cloud-Angebote einehmen.

5

Vgl. Forrester Research (2012), URL

105 Konsolidierter Status Quo und Ausblick

Auf Basis der bisher betrachteten Studien werden nun jeweils Aussagen zum Status Quo

und zu erwartenden Entwicklungen formuliert.

5.1 Status Quo - Zusammenfassung

Cloud Computing befindet sich in einer Phase der Desillusionierung, in der man sich

intensiv mit Problemen und Herausforderungen der Technologie beschäftigt

Bei der generellen Einstellung zum Thema Cloud Computing ist eine Tendenz zur

Polarisierung auffällig, d.h. immer mehr Unternehmen entscheiden sich für oder ge-

gen Cloud Computing und der Anteil der Unentschlossenen nimmt ab

Cloud Computing hat einen Anteil von 5 Prozent am gesamten IT-Budget und die zu-

nehmende Digitalisierung aller Geschäfts- und Lebensbereiche nimmt Einfluss auf

die Adaption von Cloud Computing

Cloud Computing erreicht einen neuen Reifegrad und somit sind die Anwender in der

Lage den wahren Nutzen für Cloud-Lösungen einschätzen und die Kosten für Cloud-

Lösungen berechnen und überwachen zu können.

5.2 Zu erwartende Entwicklungen

Cloud Computing wird in den nächsten 2-5 Jahren eine Produktivitätsstufe erreichen,

bei der sich zeigen wird, ob die Technologie reif für einen breiten Markt ist und damit

ausreichend Umsätze erwirtschaftet werden können

In den kommenden Jahren werden sowohl die Anzahl der Cloud-Nutzer, als auch der

Umfang der Cloud-Lösungen wachsen und der Anteil von Cloud Computing am

gesamten IT-Budget wird zunehmen

Der Markt für Cloud Computing wird in den kommenden Jahren bei leicht rückgängi-

gen Raten um etwa 50 Prozent wachsen. .Dabei sind die Wachstumsraten für die un-

terschiedlichen Segmente sehr verschieden, wobei Cloud Services (SaaS, PaaS und

IaaS) am stärksten wachsen und ab 2014 über die Hälfte des gesamten Markts für

Cloud Computing ausmachen werden.

In den kommenden sieben Jahren wird sich der Markt für Public Cloud Computing

knapp verdreifachen, wobei SaaS sich zum Kernstück der Technologie entwickeln

und in sieben Jahren über 80 Prozent des Marktvolumens einnehmen wird

11Über cloud world ag

Die cloud world schafft mit ihrem globalen, ganzheitlichen und innovativen Cloud-Marktplatz

auf den Topdomains www.cloud.de /.ch /.at Transparenz und Neutralität. Cloudaffine Kunden

bekommen zentral alle relevanten Informationen zur Verfügung gestellt (Index, Recht, Da-

tenschutz, Pricing etc.) und können Cloud-Software und Services bezogen auf Ihre individu-

ellen Anforderungen beziehen. Die cloud world ag wurde 2013 in der Schweiz als 100%

Tochter der ec4u expert consulting schweiz ag gegründet.

Ihr Ansprechpartner

cloud world ag

Sabine Kirchem

Senior Manager Corporate Communication

Im Gräfli 21

CH-8808 Pfäffikon

Phone: +41 79 61555 02

E-Mail: Sabine.Kirchem@cloud.de

Die Inhalte des vorliegenden Whitepapers basieren auf aktuellen Untersuchungsergebnissen

von Anton Bastian. Vielen Dank dafür.6.

So finden Sie uns

Abonnieren Sie unseren Newsletter auf www.cloud.de und verfolgen Sie unseren Cloud-Blog

unter http://www.cloud.de/blog.

Besuchen Sie auch unsere Social Network-Profile:

http://www.xing.com/companies/cloudworldag

http://www.linkedin.com/company/cloud-world-ag

https://www.facebook.com/cloudworldag

https://plus.google.com/u/0/115250529551899019223/posts

http://www.twitter.com/cloudworldag

6

„Cloud-CRM – Betrachtung des Status Quo und Analyse von Kriterien zur Entscheidungsfindung anhand eines selbst entwi-

ckelten Modells am Beispiel der Automobilzulieferindustrie“. Anton Bastian. Karlsruhe. 2014

12Sie können auch lesen