Financial Wellness: Wie Arbeitnehmer richtig für das Alter vorsorgen - April 2019 Christof Quiring Head of Workplace Investing

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Financial Wellness: Wie Arbeitnehmer richtig für das Alter vorsorgen 11. April 2019 Christof Quiring Head of Workplace Investing christof.quiring@fil.com Nur für institutionelle Investoren

Vermögensbildung über den Arbeitgeber

Langfristige Sicherung des Lebensstandards

Gesamtvergütung

Long Term Vermögens-

Variable Betriebliche

Grundgehalt Incentive wirksame

Vergütung Altersvorsorge

Plan* Leistungen

Aktuelle Konsummöglichkeiten Zukünftige Konsummöglichkeiten

Lebenszyklustheorie: jedes Individuum ist bestrebt, seinen Lebensstandard über die

gesamte Lebenszeit stabil zu halten.

[* Aktiensparpläne, Aktienoptionspläne, Benchmark-Performance-Pläne, etc. ]

Quelle: Fidelity International, 2019

1 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Die wesentlichen Fragen bei der Ruhestandsplanung Quelle: Fidelity International, 2019 2 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Altersvorsorge-Richtlinien von Fidelity International www.fidelity.de/vorsorge Quelle: Fidelity International, 2019 3 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Fidelity Altersvorsorge-Richtlinien

Beispiel: Arbeitnehmer mit einem Gehalt von DM 48.000 in 1982 und

jährlichen Gehaltssteigerungen von 2 Prozent

EUR 24.000 1982

EUR 117.200 1992

EUR 214.200 2002

EUR 348.000 2012

EUR 500.000 2019

Quelle: Fidelity International, 2019

4 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

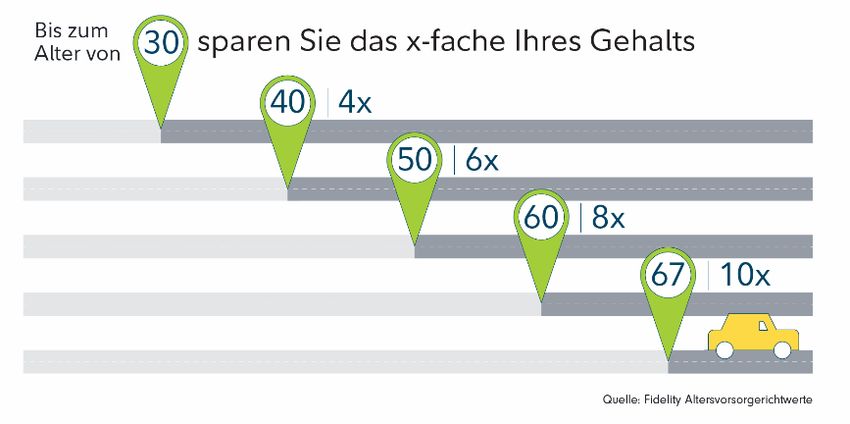

Globale Leitlinien für die Altersversorgung von Fidelity Spar-Meilensteine: eine einfache Faustregel Quelle: Fidelity International, Januar 2019 5 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Die wesentlichen Fragen bei der Ruhestandsplanung Quelle: Fidelity International, 2019 6 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

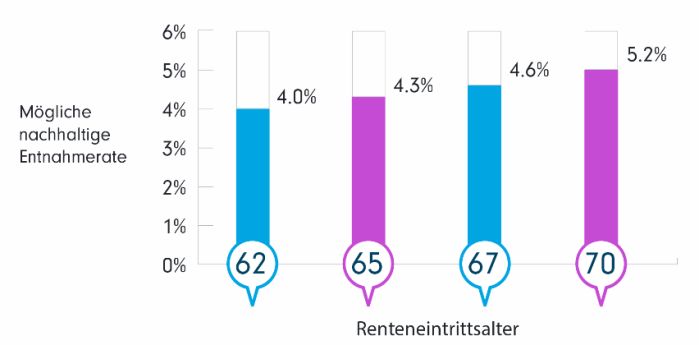

Fidelity Altersvorsorge-Richtlinien Notwendige Sparquote – den Faktor Zeit für sich nutzen Quelle: Fidelity International, Januar 2019 7 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Langfristiger Vermögensaufbau für den Ruhestand

Rendite nicht unterschätzen

Erforderlicher monatlicher Sparbeitrag in Euro zum Aufbau eines Vermögens

von EUR 500.000 über einen Zeitraum von 30 Jahren

1000

900 864

800 730

700

613

600

513

500

400

300

200

100

0

3% 4% 5% 6%

Durchschnittsrendite (netto)

Quelle: Fidelity International, Januar 2019

8 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainLangfristige Renditen verschiedener Anlageklassen

Historische Renditeentwicklung von Aktien, Anleihen und Immobilien

4000

3500

9,19% Rendite

p.a.

3000

2500

2000

1500

5,39% Rendite

1000 p.a.

500 4,64% Rendite

p.a.

0

DWS Grundbesitz Europa RC EAA Fund EUR Diversified Bond MSCI World NR USD

Wertentwicklungen in der Vergangenheit sind keine Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird

nicht garantiert.

Quelle: Morningstar, 31.12.2018, Rendite in Prozent nach Kosten aus Sicht eines Euro-Investors.

9 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainBeispiel: ein effektives bAV-Modell

Beitragsorientierte Leistungszusage mit flexiblen Auszahlungsoptionen

betriebliche Altersversorgung private Vorsorge

aktive berufliche Phase aktive Rentenphase

EINZAHLUNGSPHASE AUSZAHLUNGSPHASE

67 80

Risikoversicherung Tod und Invalidität Flexible Gestaltung der Auszahlung

Quelle: Fidelity International, 2019

10 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainVermögensaufbau mit den Fidelity Target™ (Euro) Funds

Dynamische Asset Allokation

Dieses Lebenszyklusmodel wurde konzipiert, um Kapitalaufbau sowie Kapitalerhalt zu einem definierten Zieldatum

in einer Strategie zu kombinieren

TF-2040

TF-2045

TF-2035 TF-2030 TF-2025 TF-2020 TF-2015

TF-2050

100%

Cash Money Market

Aktien

Schwellenländer

80% Bonds

60% Euro

Aktien Global Emerging Markets

Anleihen

(ex Europa) Equity

40%

Global Equity

20% Equity Europe

Aktien Europa

0%

Zieldatum

25 20 15 10 5

Vermögensaufbau Jahre bis zum Zieldatum

Kapitalaufbau Kapitalerhalt

Quelle: Fidelity International, 2019

11 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainFidelity Target™ (Euro) Funds für institutionelle Anleger

Wertentwicklung abzüglich Kosten

350

300

Kumulierte Wertentwicklung (%)

250

200

150

100

50

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Fidelity Target™ 2015 (Euro) P-Acc-EUR Fidelity Target™ 2020 (Euro) P-Acc-EUR

Fidelity Target™ 2025 (Euro) P-Acc-EUR Fidelity Target™ 2030 (Euro) P-Acc-EUR

Fidelity Target™ 2035 (Euro) P-Acc-EUR Fidelity Target™ 2040 (Euro) P-Acc-EUR

3 J. 5 J. Seit Auflage*

Lebenszyklusfonds 2015 2016 2017 2018

(ann.) (ann.) (ann.)

Fidelity Target™ 2015 (Euro) P-Acc-EUR 1,83 0,95 0,31 -0,21 0,33 2,19 6,60

Fidelity Target™ 2020 (Euro) P-Acc-EUR 5,47 5,47 4,44 -1,22 4,49 5,59 8,90

Fidelity Target™ 2025 (Euro) P-Acc-EUR 7,01 6,20 6,57 -4,91 6,79 7,13 10,17

Fidelity Target™ 2030 (Euro) P-Acc-EUR 8,41 6,78 8,06 -6,34 8,07 8,06 11,05

Fidelity Target™ 2035 (Euro) P-Acc-EUR 9,20 7,24 8,85 -7,38 8,86 8,63 11,48

Fidelity Target™ 2040 (Euro) P-Acc-EUR 9,17 7,49 9,32 -7,89 9,20 8,80 11,59

Fidelity Target™ 2045 (Euro) P-Acc-EUR 9,26 7,39 9,34 -7,95 9,17 9,14

Fidelity Target™ 2050 (Euro) P-Acc-EUR 9,26 7,39 9,34 -8,01 9,14 9,12

Wertentwicklungen in der Vergangenheit sind keine Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert.

Quelle: Morningstar, 28.02.2019, *Auflage Target Funds 2015-2040: 23.12.2008, Target Funds 2045-2050: 03.03.2014, Performance in Prozent nach Kosten. Die Wertentwicklung

basiert auf der Anteilsklasse für institutionelle Investoren.

12 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainFidelity Target™ (Euro) Funds für institutionelle Anleger Intelligente Risikoreduzierung bis zum Zieldatum Zeitraum FF - Target FF - Target FF - Target FF - Target FF - Target FF - Target FF - Target FF - Target 3 Jahre* Fund 2015 Fund 2020 Fund 2025 Fund 2030 Fund 2035 Fund 2040 Fund 2045 Fund 2050 Rendite ann. (%) 0,33 4,49 6,79 8,07 8,86 9,20 9,17 9,14 Risiko ann, (%) 0,47 3,37 6,15 7,70 8,89 9,43 9,42 9,44 Sharpe Ratio 1,46 1,39 1,13 1,07 1,02 1,00 1,00 0,99 Wertentwicklungen in der Vergangenheit sind keine Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Quelle: Morningstar, 28.02.2019, Performance nach Kosten. Die Wertentwicklung basiert auf der Anteilsklasse für institutionelle Investoren. 13 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Fidelity Target™ (Euro) Funds 2025 P-ACC

Pensionsvermögen bei monatlicher Umwandlung von 100 EUR

20.000

Durch regelmäßige Einzahlungen kann der

18.000 Mitarbeiter vom sogenannten Cost-Average-Effekt

profitieren – die Schwankung der Wertanlage nimmt

16.000 somit deutlich ab. Fidelity Target

Fund

2025 P-ACC

14.000

12.000

18.718 EUR

+ 6.418 EUR

EUR

10.000

12.300 EUR

8.000

Eingezahlte

6.000 Beiträge

4.000

2.000

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Wertentwicklungen in der Vergangenheit sind keine Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert.

Annahme: Mitarbeiter wandelt seit 31.12.2008 des Fonds monatlich zum Monatswechsel 100 EUR um. *basierend auf monatlichen Renditen und auf diesem Berechnungsbeispiel

Quelle: Morningstar, 28.02.2019, Auflage 23.12.2008, in Prozent nach Kosten / Wertentwicklungen in der Vergangenheit sind keine Indikatoren für zukünftige Erträge. Der Wert der

Anteile kann schwanken und wird nicht garantiert.

14 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainDie wesentlichen Fragen bei der Ruhestandsplanung 15 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Auszahlungsoptionen Flexibilität ist gewünscht Leistungen aus der bAV können unterschiedlich ausgezahlt werden. Angenommen, Sie hätten folgende Wahlmöglichkeiten – wie würden Sie sich entscheiden? 66% wünschen sich eine flexiblere Auszahlung Quelle: Deloitte – bAV zwischen Wunsch und Wirklichkeit – Studie zur betrieblichen Altersversorgung 2017 16 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

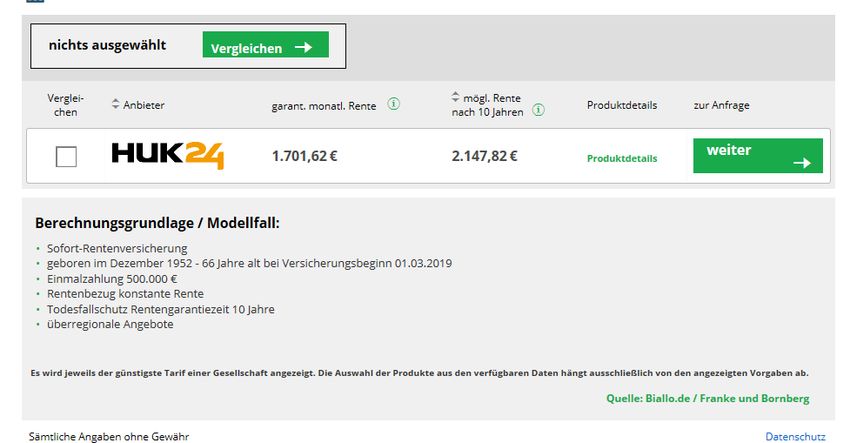

Option 1: Kauf einer Sofort-Rentenversicherung Lebenslange Absicherung mit € 1.701,62 pro Monat Quelle: Check-Sofortrente.de, 3. Januar 2019 17 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Option 2: Kauf einer 30-jährigen Bundesanleihe

Monatliche Auszahlung durch Verkauf entsprechender Stücke

Historische Entwicklung (in %) seit 1994 Bundesanleihe Fälligkeit 15.08.2048

9

Rendite: ca. 0,9% p.a.

8

7

6

5

4

3

2

1

0

Jul 95

Nov 96

Jul 99

Nov 00

Jul 03

Nov 04

Jul 07

Nov 08

Jul 11

Nov 12

Jul 15

Nov 16

Mrz 94

Mrz 98

Mrz 02

Mrz 06

Mrz 10

Mrz 14

Mrz 18

Quelle: Fidelity International, 2019 Quelle: Börse Stuttgart

18 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainOption 3: Kauf eines Fonds mit Fokus auf Erträge

Fidelity Funds – Global Multi Asset Income Fund

Anlageklasse Alternative Anlagen

Aktien Infrastrukturtitel

Wachstums-

Immobilientitel (REITs)

anlagen

Ertrag & Hochzinsanleihen Kreditverbriefungen

Wachstum Schwellenländer- Hybridanleihen

anleihen

(Lokalwährung)

Ertrags- Unternehmensanleihen

(Investment Grade*)

anlagen Schwellenländeranleihen

(Hartwährung)

Staatsanleihen

Liquide Mittel

Quelle: Fidelity International. Schematische Darstellung nur zur Illustration.

Anleihen guter Bonität bzw. Investment Grade Klassen weisen ein Rating von AAA bis BBB auf. Mit „Investment Grade“ werden Unternehmen mit guter Bonitätsnote (Rating)

bezeichnet. Die hohe Qualität des Schuldners deutet auf eine termingerechte Zinszahlung und Rückzahlung der Anleihe hin.

19 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainFidelity Funds – Global Multi Asset Income Fund

Anlageallokation zum 28. Februar 2019

Allokation Erwartete Rendite1

Income assets 26.4% 3.9%

Investment grade bonds 17.7% 3.6%

Government bonds 3.0% 2.7%

EM debt (hard currency) 5.1% 6.1%

Mortgages/ABS 0.2% 7.3%

Cash 0.5% -

Hybrid assets 37.0% 6.1%

High yield bonds 20.3% 6.6%

Hybrid bonds 5.0% 4.7%

Loans/CLOs 2.6% 6.8%

EM debt (local currency) 9.1% 5.5%

Growth assets 36.8% 3.5%

Equity 26.0% 2.8%

Enhanced income (equity) 5.0% 4.9%

Infrastructure 5.1% 5.5%

Real estate (REITs) 0.6% 4.9%

2

Other Growth 0.2% 7.0%

Other3 -0.2% -

Hedges -6.8%

Equity hedges -5.4% -

Fixed income hedges -1.4% -

Total 93.2% 4.6%

Quelle: Fidelity International, 28. Februar 2019. Total ergibt sich aus Rundungen. 1Hinweis: erwartete Rendite vor Kosten. 2Other Growth Kategorie beinhaltet Anteile an

Rückversicherungsstrategien. 3Other beinhaltet Währungen und andere Assets, die keine der ganannten Kategorien zugeordnet werden können.

20 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainFidelity Funds – Global Multi Asset Income Fund

Historische Wertentwicklung

Wertentwicklung in Prozent (nach Kosten) 2018 2 J. (ann.) 3 J. (ann.) 5 J. (ann.) Seit Auflage1

Fidelity Funds - Global Multi Asset Income Fund I-ACC-

0,00 2,14 6,14 6,61 6,48 (p.a.)

Euro hdg.

Quelle: Fidelity International, Morningstar, 28.02.2019 – Auflage: 30.10.2013

21 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainBewertung der Auszahlungsoptionen (I)

Mögliche Monatsrente in €

Mögliche Monatsrente bis Alter 95

2700

2500

2500

2300

2200

2100

1900

1700

1700

1500

1500

1300

Cash Bundesanleihe Fonds 3% Fonds 4%

Sofort-Rentenversicherung*

Quelle: Fidelity International, Januar 2019 *Hinweis: die Sofort-Rentenversicherung leistet die Zahlungen bis zum Lebensende

22 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainBewertung der Auszahlungsoptionen (II)

Länge des Auszahlungszeitraums (Lebensalter)

Mögliche Laufzeit bei monatlicher Zahlung von

€ 1.700

190

170 167

150

130

111

110

95

91

90

70

Cash Bundesanleihe Fonds 3% Fonds 4%

Sofort-Rentenversicherung*

Quelle: Fidelity International, Januar 2019 *Hinweis: die Sofort-Rentenversicherung leistet die Zahlungen bis zum Lebensende

23 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainFidelity Altersvorsorge-Richtlinien Eine sinnvolle Entnahmerate Beispiel: EUR 500.000 x 4.6% = EUR 23.000 pro Jahr : 12 = EUR 1.917 pro Monat Quelle: Fidelity International, Januar 2019 24 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Fazit

Financial Wellness – langfristige Sicherung des Lebensstandards

Dem Arbeitgeber kommt bei dem Thema Vermögensaufbau/Altersvorsorge eine

hohe Bedeutung zu, da

die Arbeitnehmer ihrem Arbeitgeber ein hohes Vertrauen entgegenbringen

der Arbeitgeber mit seinem Angebot die Komplexität des Themas reduziert

der Arbeitgeber durch seine Einkaufsmacht bessere Konditionen erhält

Die Absicherung des Lebensstandards im Ruhestand erfordert eine –

idealerweise langfristige – Planung. Die Fidelity Altersvorsorge-Richtlinien und

Planungstools sollen den Arbeitnehmer dabei unterstützen.

Nicht zu unterschätzen: die Rendite macht den Unterschied – sowohl in der

Ansparphase als auch in der Auszahlungsphase.

Eine gute Planung und Umsetzung tragen wesentlich zum finanziellen

Wohlbefinden der Mitarbeiter bei.

25 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am MainChancen & Risiken

Lebenszyklusfonds

Chancen Risiken

Professionelles Fondsmanagement: Das Der Fonds legt in Aktien an, deren Wert auf-

Management des Kapitals ist auf das grund der Aktivitäten und Ergebnisse einzelner

Laufzeitende ausgerichtet. Unternehmen oder allgemeiner Markt- und

Wirtschaftsbedingungen zum Teil stark

Langfristige Renditechancen durch Anlage in

schwanken kann.

internationale Aktien zu Beginn der Laufzeit.

Bei der Investition in Anleihen ist der Wert der

Reduzierung der Wertschwankungen durch

zugrunde liegenden Vermögensanlagen von den

dynamische Umschichtung in sicherheits-

Zinssätzen und der Bonität des Emittenten

orientierte Anlagen gegen Ende der Laufzeit.

abhängig.

Reduzierung der Risiken durch eine breite

Der Fonds hält einen Teil seiner Investments in

Streuung in einem Fonds.

Fremdwährungen. Aufgrund der Anlage

Optimierung der Rendite durch taktische in Fremdwährungen kann der Fonds durch

Positionen in Rohstoffen, REITs, Wechselkursänderungen Wertverluste erleiden.

Hochzinsanleihen oder Schwellenländer-

Mit dem Einsatz von Derivaten ist ein höheres

Anleihen.

Risiko verbunden.

Zusätzliche Rendite möglich durch

Veränderungen des Kapitalmarktzinses oder der

Wechselkurse.

Quelle: Fidelity International, 2018

26 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main27 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Wichtige Informationen Eine Anlageentscheidung sollte in jedem Fall auf Grundlage der wesentlichen Anlegerinformationen, des letzten Geschäftsberichtes und - sofern nachfolgend veröffentlicht - des jüngsten Halbjahresberichtes getroffen werden. Diese Unterlagen sind die allein verbindliche Grundlage des Kaufes und können kostenlos bei der jeweiligen Fondsgesellschaft, der FIL Finance Services GmbH, Postfach 200237, 60606 Frankfurt/Main oder über www.fidelity.de angefordert werden. Diese Information darf ohne vorherige Erlaubnis weder reproduziert oder veröffentlicht werden. Fidelity, Fidelity International, das Fidelity International Logo und das “F-Symbol” sind Markenzeichen von FIL Limited. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Fremdwährungsanlagen sind Wechselkursschwankungen unterworfen. Für Zeitwertkonten / Pensionskonten / CTA Darstellung Diese Information kann das Zeitwertkonten- bzw. Pensionskonten – Konzept nur stark verkürzt darstellen. Eine arbeitsrechtliche, lohnsteuerliche und sozialabgabenrechtliche Behandlung hängt von der genauen Ausgestaltung des jeweiligen Modells ab. Dies sollte der Arbeitgeber im Einzelfall mit den zuständigen Behörden abstimmen. Der Arbeitnehmer sollte sich umfassend über die Auswirkung auf seine persönliche finanzielle Situation informieren. Alle Unterlagen zu Zeitwert- bzw. Pensionskonten werden vom Produktanbieter FIL Fondsbank GmbH, Postfach 11 06 63, Frankfurt am Main erstellt. Die FIL Finance Services GmbH, Kastanienhöhe 1, 61476 Kronberg ist lediglich als Vermittler tätig und erteilt keine Anlageberatung / Anlageempfehlung. Für Demografiefonds Die wesentlichen Anlegerinformationen, den Verkaufsprospekt, den Geschäftsbericht und den Halbjahresbericht erhalten Sie kostenlos bei der BNY Mellon Service Kapitalanlage-Gesellschaft mbH MesseTurm, Friedrich-Ebert-Anlage 49, 60327 Frankfurt am Main, Postfach 11 02 36, 60037 Frankfurt am Main oder über https://www.bnymellon.com/us/en/kag-page.jsp#ir/prospekte-und-berichte. Herausgeber der zuvor genannten Unterlagen ist die BNY Mellon Service Kapitalanlage-Gesellschaft mbH, MesseTurm, Friedrich-Ebert-Anlage 49, 60327 Frankfurt am Main, Postfach 11 02 36, 60037 Frankfurt am Main. Herausgeber dieser Präsentation ist die FIL Finance Services GmbH, Kastanienhöhe 1, 61476 Kronberg. Die FIL Finance Services GmbH, Kastanienhöhe 1, 61476 Kronberg ist lediglich als Vermittler tätig und erteilt keine Anlageberatung. Für Fidelity SICAV Fonds Die wesentlichen Anlegerinformationen, den Verkaufsprospekt, den Geschäfts- und den Halbjahresbericht erhalten Sie kostenlos bei FIL Investment Services GmbH, Postfach 200237, 60606 Frankfurt / Main oder über www.fidelity.de. Die FIL Finance Services GmbH ist lediglich als Vermittler tätig und erteilt keine Anlageberatung / Anlageempfehlung. Für das Vorsorge Portfolio Für das Fidelity Vorsorge Portfolio gilt, dass der nominale Werterhalt der eingezahlten Beiträge durch deutsche Bundesanleihen gesichert wird. Im Falle der Zahlungsunfähigkeit der Bundesrepublik Deutschland steht Fidelity für den Werterhalt nicht ein. Für die Versicherungsvermittlung Informationen zum Produkt erhalten Sie direkt bei der jeweiligen Versicherungsgesellschaft (Herausgeber). Die FIL Finance Services GmbH, Kastanienhöhe 1, 61476 Kronberg ist lediglich als Versicherungsvermittler tätig und ist im Vermittlerregister www.vermittlerregister.info unter der Registernummer: D-20N9-JMBPJ-49 eingetragen. Sie hat eine Erlaubnis gem. § 34d GewO durch die IHK Frankfurt (www.ihk-frankfurt.de). Allgemeine Angaben Dieses Dokument ist nur für Professionelle Anleger geeignet und darf ohne vorherige Erlaubnis weder reproduziert noch veröffentlicht werden und ist nicht für Privatanleger bestimmt. Eine Anlageentscheidung sollte in jedem Fall auf Grundlage der wesentlichen Anlegerinformationen, des Verkaufsprospektes, des letzten Geschäftsberichtes und - sofern nachfolgend veröffentlicht - des jüngsten Halbjahresberichtes getroffen werden. Diese Unterlagen sind die allein verbindliche Grundlage des Kaufes. Die FIL Finance Services GmbH veröffentlicht auch gegenüber Professionellen Anlegern ausschließlich produktbezogene Informationen und erteilt keine Anlageempfehlung / Anlageberatung. Wertentwicklungen in der Vergangenheit sind keine Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Anlagen in Fremdwährungen sind Wechselkursschwankungen unterworfen. Der Kurs von umlaufenden Anleihen hängt u.a. von Änderungen des allgemeinen Zinsniveaus und den Renditen neuer Anleiheemissionen ab. Steigt das aktuelle Zinsniveau fallen i.d.R. die Kurse umlaufender Anleihen und umgekehrt. Dabei reagieren Anleihen mit einer längeren Restlaufzeit sensitiver als Anleihen mit kürzerer Restlaufzeit. Anleihen unterliegen zudem auch dem Adressenausfallrisiko. Di eses ist umso höher je größer die Wahrscheinlichkeit ist, dass der Schuldner seinen schuldrechtlichen Verpflichtungen nicht nachkommt. Das Adressenausfallrisiko kann sowohl zwischen verschiedenen emittierenden Staaten als auch Unternehmen vari ieren. Die genannten Unternehmen dienen zu rein illustrativen Zwecken und stellen keine Aufforderung zum Kauf oder Verkauf der jeweiligen Werte dar. Die genannten Unternehmen zählen ggf. nicht zu den Fondsbeständen. Markenzeichen und Logos, das Copyright und sonstiges Rechte sind und bleiben Eigentum des entsprechenden Unternehmens. Alle geäusserten Meinungen sind, falls keine anderen Quellen genannt werden, die von Fidelity International. Die steuerliche Situation ist von den persönlichen Verhältnissen des einzelnen Anlegers abhängig und kann zukünftig Änderungen unterworfen sein. Bei weiteren Fragen zur steuerlichen Auswirkung der persönlichen Anlage wenden Sie sich an einen Steuerberater oder an Ihr zuständiges Finanzamt. Fidelity selbst erteilt keine Steuerberatung. Fidelity, Fidelity International, das Fidelity International Logo und das “F-Symbol” sind Markenzeichen von FIL Limited. Sollten Sie in Zukunft keine weiteren Marketingunterlagen von uns erhalten wollen, bitten wir Sie um Ihre schriftliche Mitteilung an den Herausgeber dieser Unterlage. Herausgeber: FIL Finance Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus.Wertentwicklungen in der Vergangenheit sind keine Indikatoren für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Data Source - © [2016] Morningstar, Inc. All Rights Reserved. Die enthaltenen Informationen (1) sind Eigentum von Morningstar und/oder seiner Datenlieferanten; (2) dürfen nicht kopiert oder vertrieben werden; und (3) garantieren keine Vollständigkeit, Richtigkeit und Aktualität. Weder Morningstar noch seine Datenlieferanten sind verantwortlich für Schäden, die aus der Nutzung dieser Information herrühren. Copyright - © [2016] Morningstar, Inc. All Rights Reserved.Fidelity / Fidelity International steht für FIL Limited (FIL) und ihre jeweiligen Tochtergesellschaften. Verwaltetes Vermögen und Ressourcen per [30.09.2016]. Daten sind ungeprüft. Möchten Sie in Zukunft keine weiteren Werbemitteilungen von uns erhalten, bitten wir Sie um Ihre schriftliche Mitteilung an den Herausgeber dieser Unterlage. Herausgeber: FIL Finance Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus. Stand, soweit nicht anders angegeben: [30.09.2016] BH2019043 28 | 3. Praxisforum Vergütungsstrategie, 11. April 2019 Frankfurt am Main

Sie können auch lesen