Einschätzung der benötigten Aufladeinfrastruktur - Alpiq E ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Verbreitung von Elektrofahrzeugen bis 2020 Einschätzung der benötigten Aufladeinfrastruktur Würden 15% der Privatfahrzeuge der Schweiz bis 2020 durch Elektrofahrzeuge ersetzt, könnte der CO2-Ausstoss wirksam verringert werden. Alpiq hat in ihrer Studie Vision 2020 untersucht, wie sich eine solche Entwicklung auf die Stromerzeugung und den Stromvertrieb auswirken würde. Mit dieser Studie wurden die Eigenschaften der potenziellen Käufer von Elektrofahrzeugen ermittelt sowie die Anzahl, Art und Standorte der zur Umsetzung der Vision 2020 erforderlichen Aufladeinfrastruktur geschätzt.

Der in der Schweiz erzeugte Strom ist praktisch CO2-frei CO2 /Jahr vorsieht. Das ist ein erheblicher Beitrag zum

und stammt zu 55% aus erneuerbaren Energiequellen. Klimaschutz.

Damit bietet der Schweizer Strom eine effiziente Lösung

zur Erreichung der Ziele der Schweizer Klimapolitik, ins- Für den Energieverbrauch hätte die Verwirklichung der

besondere im Bereich des Privatverkehrs. Die Schweiz ist Vision 2020 zwei Folgen: erstens eine geringfügige Zunahme

aufgrund ihres Strommixes und der Fahrzeugdichte ein des Stromverbrauchs von rund 1,2 bis 1,7 TWh, was 1,8 bis

idealer Markt für die Einführung von Elektrofahrzeugen 2,6% der gesamten Stromerzeugung in der Schweiz im Jahr

(EVs) in Europa. In ihrer Studie Vision 2020 hat Alpiq daher 2007 (65,9 TWh) entspricht; und zweitens einen Off-Peak-

die Marktdurchdringung der Elektrofahrzeuge in der Strombedarf von 1,3 GW, unter der Annahme, dass 50% der

Schweiz untersucht [1]. EV-Flotte gleichzeitig aufgeladen werden und dass es wegen

neuer Funktionalitäten des Stromnetzes, wie zum Beispiel

Vision 2020 : die Zukunft vorbereiten aktives Netz oder Smart Grid, keine Abschwächungen gibt.

Wie die Studie zeigt, könnte der CO2 -Ausstoss des Priva- Aufgabe der Elektrizitätsunternehmen ist es, die Lades-

tverkehrs in der Schweiz bis 2020 um annähernd 10%, das tationen für EVs aus dem bestehenden Netz mit Strom zu

heisst 1,2 Millionen Tonnen CO2 /Jahr verringert werden, versorgen. Der Elektrizitätsbranche, insbesondere den 900

wenn bis dahin 15% der Schweizer Privatfahrzeuge – das schweizerischen Elektrizitätsverteilern, kommt daher eine

sind insgesamt 720’000 – durch EVs ersetzt würden. Dies führende Rolle bei der Integration der Aufladeinfrastruktur

entspricht rund 10% des Treibhausgas-Reduktionsziels, zu ins Verteilernetz zu. Es ist darum für die Elektrizitäts-

dem sich die Schweiz am Klimagipfel 2009 in Kopenhagen branche äusserst wichtig, sich an der Ausarbeitung dieser

verpflichtet hat, und das eine Verminderung unserer Trei Infrastruktur zu beteiligen.

bhausgasemissionen um 20% oder 10,5 Millionen Tonnen

Voraussetzungen und Annahmen

(en milliers)

Vision 2020 ist keine Voraussage, sondern ein Szenario, das 800

von drei Bedingungen abhängt : 700

• Verringerung des Schadstoffausstosses im Strassen- 600

verkehr, Verminderung der Lärmbelästigung und Kli- 500

maschutz sind gesellschaftspolitische Entscheidungen. 400

Damit sich die Autofahrer für den Kauf eines Elektrofahr 300

zeugs entscheiden, müssen besondere Anreize geschaf- 200

fen werden. 100

• Die Hersteller von EVs müssen auf dem Schweizer Markt 0

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

attraktive und erschwingliche Fahrzeuge bereitstellen.

• Die Infrastruktur für das Aufladen der Batterien von EVs

wird an das bestehende Stromnetz angeschlossen. Die PHEV 10-20 VE 100 % elektrisch

Integration muss optimal ablaufen, ohne übertriebene PHEV 40

Infrastrukturkosten zu verursachen.

Abbildung 1 Elektrofahrzeuge insgesamt gemäss Vision 2020. (Alpiq/Protoscar)

Die Vision 2020 geht davon aus, dass vier Fünftel der EVs

Plug-in-Elektrofahrzeuge (PHEVs) und ein Fünftel zu 100% Plätze, 1200 kg) bei vollelektrischem Antrieb eine Rei-

batteriebetriebene EVs (BEVs) sind (Abbildung 1). chweite von rund 120 km sichert. PHEVs haben eine leicht

geringere Reichweite, wenn sie zu 100% mit Strom betrie-

BEVs sind mit einer Elektrobatterie von 20 kWh ausgerüs- ben werden, sind jedoch mit einem zusätzlichen Stromge-

tet, die einem Mittelklassewagen (Energieklasse C, vier nerator, dem sogenannten Range Extender ausgestattet,

2um längere Strecken zurücklegen zu können. PHEVs 10–20 Die Verteilung zwischen PHEVs und BEVs ergibt sich aus ei-

sind aufladbare Hybridfahrzeuge, die mit einer 2,5 bis ner Ende 2008 bei den führenden Herstellern durchgeführ-

5 kWh-Batterie ausgerüstet bei vollelektrischem Betrieb ten Umfrage [3]. Es handelt sich dabei um Schätzungen

10 bis 20 Meilen (15 bis 30 km) zurücklegen können. PHEVs für die Schweiz, die je nach den tatsächlich zum Verkauf

40 sind mit einer 10 kWh-Batterie ausgestattet und haben angebotenen EVs und der Reaktion des Marktes Änderun-

eine Reichweite von 40 Meilen (60 km). Zum Vergleich : gen unterliegen.

Ein Privatfahrzeug in der Schweiz legt im Durchschnitt

13’500 km/Jahr [2] d.h. 37 km/Tag zurück. PHEVs können

daher meistens vollelektrisch fahren.

Entscheidende Faktoren für

die Aufladeinfrastruktur

Die Aufladeinfrastruktur hängt von drei entscheidenden Verhalten der EV-Fahrer

Faktoren ab: Typ und Eigenschaften der EVs (BEVs oder Die sozio-ökonomischen Gewohnheiten der EV-Fahrer stel-

PHEVs), Raumordnung (im weiteren Sinne) und sozio-öko- len den dritten entscheidenden Faktor für die Aufladeinfras-

nomisches Verhalten der EV-Fahrer. truktur dar. Die Aufladeinfrastruktur bietet dem EV-Halter je

nach Fahrbedarf drei verschiedene Aufladesysteme :

Verwendete EV-Typen • Sleep & Charge : langsames Aufladen zu Hause (16 A

Der Einfachheit halber gehen wir in den folgenden Aus- Einphasenwechselstrom, 3,5 kW, Ladezeit ca. 8 Std. für

führungen davon aus, dass es sich bei allen verwendeten 20 kWh), mit Nachtstrom.

Elektrofahrzeugen um BEVs handelt, die zu 100% von der • Work/Shop & Charge : beschleunigtes Aufladen (32 A

Aufladeinfrastruktur abhängen. Diese vereinfachende Einphasenwechselstrom oder 16 A Zwei- oder Dreipha-

Hypothese führt zu einem Extremszenario, in dem die Ka- senwechselstrom, 7–12 kW, weniger als 4 Std. Ladezeit für

pazität der Aufladeinfrastruktur deutlich über dem tatsä- 20 kWh), auf öffentlichen Parkplätzen in der Stadt oder

chlich absehbaren Bedarf liegt, weil die PHEVs mit weniger auf Privatparkplätzen am Arbeitsplatz (Abbildung 2).

starken Batterien ausgestattet sind und die Infrastruktur • Coffee & Charge : Schnellaufladestationen (15–20 Min,

weniger stark beanspruchen werden. 55 kW), an strategisch günstigen Standorten, die EV-Fa-

hrern bei Bedarf die Möglichkeit für eine Notaufladung

Raumordnung und Bevölkerungsdichte bieten.

Die Aufladeinfrastruktur für eine weitläufige EV-Flotte

hängt von landesspezifischen Faktoren ab. Dazu gehören

Raumordnung, Bevölkerungsdichte und das Vorhanden-

sein oder Fehlen grösserer Städte mit mehreren Millionen

Einwohnern.

Das Schweizer Mittelland zeichnet sich durch eine sehr

grosse Bevölkerungsdichte aus, die auf zahlreiche kleinere

Agglomerationen und vereinzelte Stadtgebiete gerin-

gen Ausmasses, das heisst mit weit weniger als 1 Mio.

Einwohnern, verteilt ist. Aufgrund dieser Besiedelung der

ländlichen Gebiete und des Fehlens sehr grosser Städte ist

die Distanz zwischen den Agglomerationen gering. Dies ist

eine günstige Voraussetzung für EVs mit einer begrenzten Abbildung 2 Ladestation (Work/Shop & Charge).

Reichweite. Alpiq/Protoscar

3Das Verhalten der EV-Fahrer kann anhand von gross ange- besteht, sind die zum Aufladen verfügbaren Zeitspannen

legten Flottenversuchen bestimmt werden. Fehlen solche tagsüber begrenzt: Daher sollte das Aufladen tagsüber

Versuche (die ersten Flottenversuche in der Schweiz wer- weniger Zeit beanspruchen (Work/Shop & Charge).

den 2010–2011 durchgeführt), bleibt nur das pragmatische

Vorgehen mit gesundem Menschenverstand. Ausserdem gilt es, verschiedene emotionale Aspekte zu

berücksichtigen. Die eingeschränkte Bewegungsfreiheit

Für EV-Fahrer, die zu Hause über einen Privatparkplatz aufgrund der begrenzten Reichweite der EVs und der rela-

mit Stromanschluss verfügen, ist das langsame Aufladen tiv langen Ladezeit (Sleep & Charge, Work/Shop & Charge)

während der Nacht (Sleep & Charge) zweifelsohne am kann ein Hemmnis für den Kauf eines Elektrofahrzeugs

bequemsten und kostengünstigsten. darstellen. Die Gewissheit, dass im Notfall eine Möglichkeit

zur Schnellaufladung (Coffee & Charge) bereit steht, trägt

Verfügt der EV-Fahrer am Arbeitsplatz über einen Parkplatz erheblich zum Abbau der psychologischen Hemmschwelle

mit Stromanschluss, wird er sein Fahrzeug in der Regel dort der Angst vor der “Tankpanne“ bei. Die Bereitstellung von

aufladen, wobei diese Entscheidung von zwei Faktoren Schnellaufladestationen ist jedoch mit höheren Investi-

abhängt: einerseits von der Distanz zwischen seinem Woh- tionen verbunden als die Ladestation zu Hause; daher ist

nort und seinem Arbeitsplatz und andererseits von den mit die Schnellaufladung auch teurer und nur als Notlösung

der Bereitstellung des Stroms verbundenen Kosten. Da der gedacht.

Bedarf nach Mobilität in erster Linie während des Tages

Charakterisierung der EV-Käufer

Die Eigenschaften der potenziellen EV-Käufer wurden wagen kaufen, über ein Einkommen von mehr als

anhand von mehreren Stichprobenerhebungen ermittelt, 80’000 CHF/Jahr verfügen, mehr als ein Auto besitzen und

die landesweit bei 31’950 Haushalten, also annähernd Eigentümer

1% der 3’115’000 Haushalte der Schweiz, durchgeführt oder Mieter eines Einfamilienhauses sind.

wurden [4].

Implizit wird ausserdem angenommen :

Der EV-Käufer ist selbstverständlich ein Neuwagenkäu- • Dem Eigentümer eines Einfamilienhauses steht mindes-

fer, da es in den kommenden 5 bis 10 Jahren noch keine tens eine Garage oder ein Privatparkplatz zur Verfü-

Elektro-Gebrauchtwagen auf dem Markt geben wird. Die gung, wo eine Heimladestation einfach zu installieren

Erhebungen ergaben das folgende sozio-ökonomische ist.

Profil des typischen Neuwagenkäufers in der Schweiz: • Die EV-Erstanwender sind Autofahrer, denen eine

in drei von vier Fällen männlich, Durchschnittsalter 50, Heimladestation zur Verfügung steht.

überdurchschnittliches Einkommen, im Durchschnitt • In Haushalten mit mehr als zwei Autos wird das mit

Besitzer von 1,47 Autos [5]. Die übrigen Schweizer kaufen dem kleinsten Hubraum vorzugsweise für Stadtfahrten

Gebrauchtwagen. Mit Hilfe dieser Charakterisierung (Arbeitsweg, Einkäufe in der Stadt) benutzt.

können die potenziellen EV-Käufer annähernd ermittelt • In Haushalten mit mehr als zwei Autos kann der

werden. Zweitwagen problemlos durch ein EV (Energieklasse C)

ersetzt werden, ohne bedeutende Freiheits- oder Kom-

Ausserdem erfordert das Sleep & Charge System einen forteinbusse an Wochenenden oder in den Ferien wegen

Stromanschluss in der Nähe des Parkplatzes. Diese Bedin- der begrenzten Reichweite des EV.

gung ist für Gewöhnlich bei Besitzern oder Mietern von

Einfamilienhäusern erfüllt. Durch die statistische Verwertung [6] der Erhebungen [4]

können der Zielmarkt der EV-Erstanwender und dessen

Der Zielmarkt der EV-Erstanwender weist dementspre- Eigenschaften identifiziert werden. Die Übertragung der

chend folgende Eigenschaften auf: Haushalte, die Neu- Ergebnisse auf die Gesamtbevölkerung ergibt die Werte

4für die ganze Schweiz.Der Zielmarkt der EV-Erstanwender zen in den Städten durchaus normal ist. Die umliegenden

in der Schweiz umfasst 650’000 Haushalte oder 21% aller Gemeinden in Stadtnähe hingegen weisen im Allgemei-

Schweizer Haushalte. nen eine grosse Dichte potenzieller EV-Käufer auf.

Gemäss Vision 2020 [1] entspräche eine Marktdurchdrin-

gung der EVs von 15% im Jahre 2020 in der Schweiz 720’000

EVs, das sind etwas mehr als die Anzahl der Erstanwender

des Zielmarktes. Die Differenz dürfte durch das Bevölke-

rungswachstum und die zunehmende Kaufkraft der Haus-

halte innerhalb von zehn Jahren leicht aufzuholen sein.

Ausserdem besitzen 18% der Haushalte (560’000) nur ein

Auto mit einem Hubraum von weniger als 1660 cm3, das

in der Zeitspanne von 2015 bis 2020, wenn der Kaufpreis

eines Elektrofahrzeugs mit jenem eines herkömmlichen

Mittelklassewagens vergleichbar sein wird, auch pro-

0 50 100 km

blemlos durch ein EV ersetzt werden könnte.

Die Berücksichtigung der Standortparameter [7] zeigt die Abbildung 3 Geografische Verteilung der Zielmarkt-Dichte, pro Gemeinde. Anteil

der Zielhaushalte in % pro Gemeinde(Alpiq/Protoscar)

geografische Verteilung der Dichte des Zielmarktes nach

Gemeinden für die gesamte Schweiz auf (Abbildung 3).

Der Zielmarkt ist in den Grossstädten (Zürich, Bern, Basel, > 15 25 - 30

Genf, Lausanne) weniger dicht als im Schweizer Mittel- 15 - 20 30- 35

land, was wegen der geringen Anzahl an Privatparkplät- 20 -25 35- 40

Charakterisierung

der Aufladeinfrastruktur

Um die Eigenschaften der erforderlichen Aufladein- Zur Veranschaulichung wird hier die geografische Vertei-

frastruktur zu identifizieren, wurden zwei Hypothesen lung der Anzahl Heimladestationen pro Gemeinde in der

aufgestellt. Anhand des Zielmarktes der EV-Erstanwender

auf Gemeindeebene kann in einem ersten Schritt die An-

zahl der Heimladestationen bestimmt und deren Standort

festgelegt werden. Anhand der Anzahl verfügbarer Heimla-

destationen kann die erforderliche zusätzliche Aufladein-

frastruktur (Work/Shop & Charge und Coffee & Charge)

ermittelt werden.

Standortbestimmung für Ladestationen

Aufgrund der starken Bevölkerungsdichte im Schweizer

Mittelland befindet sich der grösste Teil des Zielmarktes

der EV-Erstanwender (91%) ausserhalb der Grossstädte, in

Haushalten mit einem grossen Anteil an Pendlern (Abbil- Abbildung 4 Verteilung des Zielmarktes der EV-Erstanwender.

(Alpiq/MicroGIS SA/OUM Uni GE)

dung 4). Gemäss unserer Hypothese (die EV-Erstanwender

verfügen über einen Privatparkplatz) stellt das Aufladen Zürich Genf

in der Nacht an Heimladestationen (Sleep & Charge) das Basel Lausanne

überwiegende Aufladesystem dar. Bern Übrige (91 %)

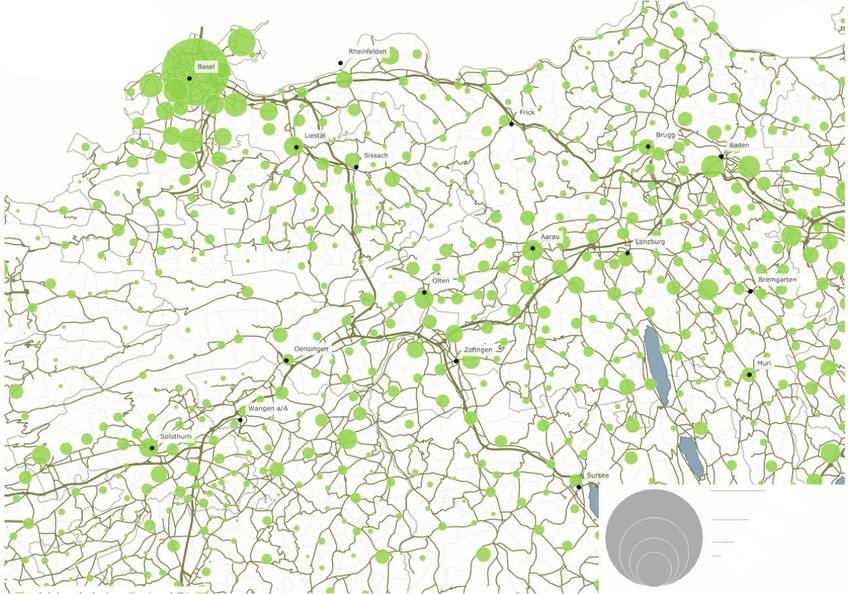

5Nordwestschweiz aufgezeigt (Abbildung 5). Sie liefert Vollzeitbeschäftigten, die in Haushalten mit Auto leben,

einen ersten Überblick über die räumliche Streuung der verfügen an ihrem Arbeitsplatz über einen kostenlosen

Heimladestationen im Schweizer Mittelland im Jahr 2020. oder gebührenpflichtigen Parkplatz. Erste Näherungswerte

ergeben, dass bis 2010 10% dieser Parkplätze (oder 80’990)

mit einer Ladestation ausgerüstet sein werden (Work &

Bâle

Charge), und dass die Geschäftswagen-Flotten die entspre-

Baden chende Anzahl EVs enthalten werden. Das bevorzugte

Ladesystem ist in diesem Fall das beschleunigte Aufladen

Aarau

während der Bürozeiten.

Die so definierte Aufladeinfrastruktur sollte in den Städten

durch öffentliche Ladestationen für beschleunigtes Au-

Soleure

fladen (Work/Shop & Charge) ergänzt werden. Ausserhalb

24

0

00 der Bürozeiten können diese öffentlichen Ladestationen

12

0

60 00 auch von den Anwohnern ohne Privatparkplatz zum

30 00

00

0 20 km

Aufladen in der Nacht benutzt werden. Gemäss Szenario

1 im Dokument [8] wird die Mindestanzahl öffentlicher

Abbildung 5 Anzahl Zielhaushalte pro Gemeinde in der Region Olten.

Ladestationen auf ein Dreissigstel der privaten Ladesta-

(MicroGIS SA/OUM Uni GE)

tionen geschätzt. Diese Dichte ist mit der für europäische

Heimladestationen und zusätzliche Auflade-Infrastruktur Grossstädte wie London oder Paris vorgesehenen Dichte

Das Aufladen zu Hause (Sleep & Charge) ist für den vergleichbar. Gesamtschweizerisch entspricht dies 23’000

Benutzer einfach und hinsichtlich der Investition das öffentlichen Ladestationen.

wirtschaftlich vorteilhafteste System von allen. Für den

Elektrizitätsverteiler ist es in Bezug auf den Ausgleich der Die Schnellaufladestationen (Coffee & Charge) sind als

Netzbelastung das flexibelste. Sleep & Charge liefert den Pannenhilfe in Notfällen gedacht, erfüllen aber auch eine

kostengünstigsten Fahrkilometer. wichtige psychologische Funktion. Der Übergang zur E-Mo-

bilität geht de facto mit einer gewissen Einschränkung der

Daraus ergibt sich, dass bei der Umsetzung der Vision 2020 Bewegungsfreiheit einher, da die EVs eine geringere Rei-

in erster Linie Sleep & Charge zum Zuge kommen wird. So- chweite haben als Benzin- oder Dieselfahrzeuge. Dank der

mit wird in der Schweiz zumindest bis 2020 das Aufladen in Gewissheit, im Notfall an einer Schnellaufladestation rasch

der Nacht an Heimladestationen das am meisten verwen- aufladen zu können (Coffee & Charge), kann der EV-Fahrer

dete Ladesystem für EVs sein. die volle Kapazität seiner Batterie nutzen. Es ist anzuneh-

men, dass 150 Ladestationen mit je 6 Ladegeräten für die

Das Netz an Heimladestationen (Sleep & Charge) wird ganze Schweiz ausreichen würden. Die entsprechende

durch Ladestationen am Arbeitsplatz ergänzt. 26% der Maximalleistung liegt in der Grössenordnung von 50 MW.

Schlussfolgerungen

Die der Vision 2020 entsprechende Aufladeinfrastruktur • Schnellaufladestationen mit je 6 Ladegeräten an strate-

umfasst im Jahr 2020 : gischen Standorten im Strassennetz.

• 650 000 Heimladestationen für langsames Aufladen.

• 80 000 Ladestationen für beschleunigtes Aufladen am Zwar ist diese quantitative Charakterisierung der Aufla-

Arbeitsplatz. deinfrastruktur nur eine vorläufige Schätzung, doch leistet

• 23 000 öffentliche Ladestationen für beschleunigtes Aufladen sie einen grundlegenden Beitrag zur Verbreitung der EVs in

in den Städten. der Schweiz, denn sie bildet den gemeinsamen Rahmen für

die strategischen Überlegungen aller beteiligten Akteure.

6Die Analyse des Marktes [5–7] zeigt, dass die Vision 2020 für das Stromnetz aufzeigen wird, weil hauptsächlich mit

durchaus realisierbar ist (vorausgesetzt, es werden am Sleep & Charge aufgeladen wird und weil das Schweizer

Schweizer Markt genug EVs angeboten) und dass die Aufla- Stromübertragungs- und -verteilernetz sehr belastbar ist.

deinfrastruktur in der Schweiz grösstenteils aus Heimla- Diese Analyse wird in einer späteren Publikation ausführli-

destationen für langsames Aufladen (Sleep & Charge) cher erläutert.

bestehen sollte.

Sind die Eigenschaften der Aufladeinfrastruktur bekannt,

kann mittels einer Lastflussanalyse ermittelt werden, wie

sich die Umsetzung der Vision 2020 auf das Stromübertra-

gungs- und -verteilernetz auswirken wird. Es ist anzuneh-

men, dass eine solche Analyse keine erheblichen Probleme

Quellen :

[1] Alpiq : Elektrofahrzeuge: Marktpenetration in der

Schweiz bis 2020. Lausanne und Olten, Juli 2009. www.

alpiq.ch/images/alpiq-booklet-elektrofahrzeuge_

tcm103-62306.pdf

[2] Bundesamt für Raumentwicklung (2002): Fahrleis-

tungen von Schweizer Fahrzeugen. Ergebnisse der

periodischen Erhebung der Fahrleistungen (PEFA). Bern,

2000.

[3] Protoscar : BEV und PHEV: Marktpenetration in der

Schweiz bis 2020. Rovio, Dezember 2008.

[4] Bundesamt für Statistik: Volkszählung 2000, Mikrozen-

sus Verkehrsverhalten 2005, Bevölkerungsstatistik der

Schweiz 2000.

[5] Peter de Haan : Shifting from local energy pollution

to global energy issues: the possible role of incentive

schemes promoting fuel-efficient vehicles. Institute for

Environmental Decisions, Natural and Social Science

Interfaces, ETH, Zürich, 29. August 2008.

[6] Observatoire Universitaire de la Mobilité (OUM Uni GE)

und MicroGIS SA: Evaluation de la part de la population

ayant accès à une prise électrique à sa place de parc. 4.

August 2009.

[7] MicroGIS SA et Observatoire Universitaire de la Mo-

bilité (OUM Uni GE): Voitures électriques et réseau de

bornes, étude préliminaire. 4. August 2009.

[8] Protoscar : Plug-in vehicle charging infrastructure for

Switzerland 2020. Rovio, 10. August 2009.

7Sie können auch lesen