Emerging Market Corporate Bonds - Investieren über das gesamte Spektrum: Investment Grade bis "Frontier"-Märkte - Fisch Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bellerive 241 | Postfach info@fam.ch | www.fam.ch

CH-8034 Zürich T +41 44 284 24 24

Emerging Market

Corporate Bonds –

Investieren über das

gesamte Spektrum:

Investment Grade bis

„Frontier”-Märkte

von Theo Holland, Senior Portfolio Manager

Emerging Market Corporate Bonds

10.07.2019Fisch Asset Management EM Corporate Bonds – Investment Grade bis "Frontier"-Märkte | 10.07.2019 Page 2 | 7

Schwellenländeranleihen waren schon immer eine vielfältige

Anlageklasse. Dennoch zeigen sie immer wieder, dass dieser

Vielfalt kaum Grenzen gesetzt sind.

Neben soliden Investment-Grade-Unternehmen, die sich auf Augenhöhe mit den besten Pen-

dants aus den Industrieländern bewegen, gibt es auch weniger etablierte – aber gleichermas-

sen beeindruckende – kleinere Unternehmen. Einige von ihnen stammen aus neuen geografi-

schen Regionen oder geben ihr Debüt am Anleihenmarkt. Zusammen bieten diese

unterschiedlichen Kreditprofile den Anlegern in Schuldverschreibungen aus Schwellenländern

(EM) einzigartige, dynamische Risiko-Rendite-Gelegenheiten für ihre Portfolios.

Togo, Ecuador und Moldawien sind nur einige der Länder, aus denen vor kurzem Emittenten

in das Benchmark-Universum für Unternehmensanleihen hinzugekommen sind. Die Anlage-

klasse wächst sowohl in der Tiefe als auch in der Breite weiter und bietet Anlegern neue Mög-

lichkeiten, höhere Renditen in einem renditearmen Anleiheuniversum zu erzielen, in dem

weltweit rund USD 13 Billionen an Schuldtiteln mit Renditen unter Null gehandelt werden.

Unternehmen, die in den so genannten „Frontier“-Ländern ansässig sind, zahlen häufig Ku-

pons im hohen einstelligen oder sogar zweistelligen Bereich, was einem gut diversifizierten

Portfolio eine willkommene Renditesteigerung beschert.

EM-Unternehmensanleihen sind eine junge Anlageklasse, deren Wachstum aber bereits ver-

gleichbare Pendants hinter sich gelassen hat

Verglichen mit den gängigeren Anlageklassen sind Unternehmensanleihen aus Schwellenlän-

dern relativ jung. Ein kleiner Kern von Emittenten besteht seit etwa 20 Jahren, hauptsächlich

aus Amerika (Brasilien, Argentinien und Mexiko) und Asien (z.B. Thailand, Indonesien und die

Philippinen), siehe Grafik 1. Seitdem hat sich ein stetiger Strom von Emittenten aus so unter-

schiedlichen Ländern wie Südafrika, Saudi-Arabien, Indien, China und Russland angeschlossen.

Diese Entwicklung liess das Volumen der ausstehenden Anleihen, gemäss den Daten der Bank

of America Merrill Lynch, von weniger als USD 100 Mrd. im Jahr 1999 auf fast USD 1500 Mrd.

im Jahr 2019 ansteigen. Damit übertraf der Wert der ausstehenden Schuldtitel sowohl die

Segmente der US-High-Yield-Anleihen als auch der Staatsanleihen aus Schwellenländern, wo-

bei letztere bei rund 1000 Mrd. USD liegen, nachdem sie vor mehr als 10 Jahren von EM-Un-

ternehmensanleihen übertroffen wurden (Grafik 2).Fisch Asset Management EM Corporate Bonds – Investment Grade bis "Frontier"-Märkte | 10.07.2019 Page 3 | 7

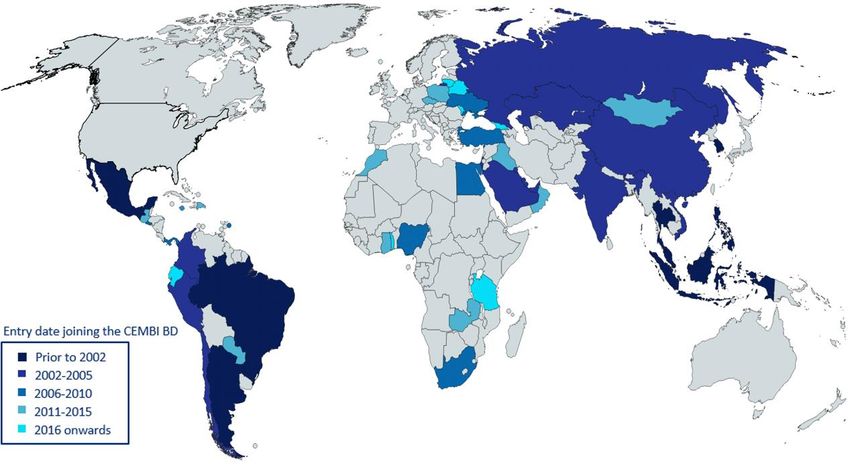

Grafik 1: EM Corporate Bonds – zunehmende globale Bedeutung

Quelle Fisch Asset Management

Grafik 2: Wachstumsvergleich zwischen EM Corporates und EM Sovereigns

Quelle BofAML, Mai 2019

Stärkere Fundamentaldaten und bessere Bewertungen gegenüber Industriestaaten

Auf fundamentaler Ebene schlagen Unternehmen aus Schwellenländern nach wie vor ihre

Mitbewerber aus den Industriestaaten – nicht zuletzt, wenn es um das Verhältnis von Netto-

verschuldung zu Ebitda geht. Dies ist ein äusserst relevanter Faktor für Anleger, wenn es da-

rum geht, das Risiko und die Widerstandsfähigkeit eines Unternehmens zu bestimmen. Rück-

blickend auf das vergangene Jahr vergrösserte sich der relative Unterschied zwischen demFisch Asset Management EM Corporate Bonds – Investment Grade bis "Frontier"-Märkte | 10.07.2019 Page 4 | 7

Nettoverschuldungsgrad von US-Unternehmen und solchen aus Schwellenländern zugunsten

letzterer (siehe Grafik 3). Gleichzeitig erhält ein Investor für eine vergleichbare Anlage, bezo-

gen auf die gleiche Risikokennzahl, in einem Schwellenland eine höhere Rendite als für eine

entsprechende Unternehmensanleihe in einem Industrieland. Beispielsweise zahlen US-Un-

ternehmen mit einem Rating von BBB einen Risikoaufschlag von 47 Basispunkten pro Turn of

Leverage (Nettoverschuldung/Ebitda) gegenüber 106 Basispunkten in Schwellenländern

(siehe Grafik 4).

Grafik 3: Verschuldung: EM- ggü. US-Unternehmen

Quelle BofAML, Dezember 2018

Grafik 4: Spread im Verhältnis zum Verschuldungsgrad

Quelle BofAML, Mai 2019Fisch Asset Management EM Corporate Bonds – Investment Grade bis "Frontier"-Märkte | 10.07.2019 Page 5 | 7

Frontier-Märkte: hohes Renditepotenzial

Anleger können mit Unternehmen in Frontier-Märkten nochmals wesentlich höhere Renditen

bei entsprechend höherem Risiko erzielen. Die Gemeinsamkeiten solcher Emittenten sind in

der Regel, dass sie aus weniger entwickelten Volkswirtschaften und Finanzmärkten stammen,

dass es keine oder nur sehr wenige bestehende Anleihenemittenten in Hartwährung gibt, dass

die Emissionsgrössen geringer sind und dass sie niedrigere Ratings haben. Diese Anleihen bie-

ten aktiven, flexiblen Anlegern, die über fundierte Kreditanalysefähigkeiten verfügen, erheb-

liche Renditechancen. Beispiele für solche Emissionen im Jahr 2019 sind ein Bergbauunter-

nehmen in der Mongolei, ein Telekommunikationsunternehmen in Georgien und eine

panafrikanische Bank mit Hauptsitz in Togo (Grafik 5). Insgesamt trägt die Einbeziehung dieser

Anleihen zur Diversifizierung bei, da die Faktoren, die ihre Performance bestimmen, häufig

weniger stark mit der weltweiten Nachrichtenlage korrelieren.

Grafik 5: Beispiele für Opportunitäten in den Frontier-Märkten bisher im Jahr 2019

Quelle Fisch Asset Management

Besonders starke Aktivität an den afrikanischen Frontier-Märkten

Auf regionaler Ebene hat Afrika in den letzten etwa zehn Jahren ein besonders bemerkens-

wertes Wachstum erlebt, sowohl was die Emissionstätigkeit auf Staats- als auch auf Unterneh-

mensanleihenebene anbelangt. So gab es beispielsweise 2010 auf dem Kontinent 10 staatliche

Emittenten, im Vergleich zu über 20 heute. Ausserdem haben Unternehmen aus acht afrika-

nischen Ländern Kredite in US-Dollar aufgenommen. Dieses Wachstum spiegelt sich im JP

Morgan Blended Index wider, der sowohl Staatsanleihen als auch Corporates enthält: der An-

teil Afrikas stieg darin von rund 6% im Jahr 2014 auf nun rund 10% (Grafik 6). Die Indexauf-

nahme ist zweifellos vorteilhaft, da sie Mittelzuflüsse und, was ebenso wichtig ist, das Ver-

ständnis der Anleger fördert.Fisch Asset Management EM Corporate Bonds – Investment Grade bis "Frontier"-Märkte | 10.07.2019 Page 6 | 7

Grafik 6: Anteil afrikanischer Anleihen im breiten “Blended Index” (%)

Quelle JP Morgan, Mai 2019

Um die Gelegenheiten zu nutzen, die sich über das gesamte Spektrum bieten, von den etab-

lierteren Schwellenländern und bewährten Unternehmen bis zu den Frontier-Ländern mit jün-

geren Unternehmen, sollte ein globaler, uneingeschränkter Anlageansatz in Betracht gezogen

werden. Mit einem erfahrenen Kreditresearch, das insbesondere seit vielen Jahren die

Schwellenländer analysiert, und einem wirksamen Risikokontrollsystem ist die Fisch Bond EM

Corporates Opportunistic Strategie bestrebt, diese Chancen voll auszuschöpfen.Fisch Asset Management EM Corporate Bonds – Investment Grade bis "Frontier"-Märkte | 10.07.2019 Page 7 | 7

Disclaimer

Die vorliegende Dokumentation dient lediglich zur Information. Es stellt weder eine Offerte

noch ein Angebot zum Kauf von Finanzprodukten dar. Bei der vorliegenden Dokumentation

handelt es sich um eine Marketingunterlage und nicht um eine Finanzanalyse. Sie ist nicht in

Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt

worden und unterliegt auch keinem Verbot des Handels im Anschluss an die Verbreitung von

Finanzanalysen.

DIE HISTORISCHE PERFORMANCE IST KEINE GARANTIE FÜR DIE ZUKÜNFTIGE ENTWICKLUNG.

Investitionen in Finanzprodukte sind mit Risiken verbunden. Potenziell droht ein Verlust des

gesamten investierten Kapitals. Darüber hinaus unterliegen Finanzprodukte, die hauptsäch-

lich in aufstrebende Märkte (sog. „Emerging Markets“) und/oder in hochverzinsliche Anleihen

(„High Yield Bonds“) investieren, grundsätzlich höheren Risiken. Anleihen von Emittenten mit

Domizil und/oder Geschäftsschwerpunkt in Schwellenländern (Emerging Markets; EM) unter-

liegen einem höheren politischen, sozialen und ökonomischen Risiko, das sich u.a. in Kapital-

verkehrskontrollen oder anderen Restriktionen ausdrücken kann. Dadurch kann es dem Emit-

tenten unmöglich werden, die Anleihe weiter zu verzinsen oder zurück zu zahlen. Zudem kann

das Niveau der Überwachung oder der operativen Möglichkeiten von den Standards in Indust-

rieländern abweichen. Anleihen mit höheren Renditen (High Yield) sind mit einem überdurch-

schnittlichen Ausfallrisiko verbunden und stellen ein höheres Risiko dar als Anleihen mit hoher

Anlagequalität (Investment Grade).

Soweit die im Dokument enthaltenen Informationen aus externen Quellen stammen, kann

Fisch Asset Management AG nicht garantieren, dass die Informationen richtig, vollständig und

aktuell sind.

Aussagen über zukünftige Entwicklungen und Schätzungen basieren auf Annahmen, die mög-

licherweise falsch sind, sich ändern können oder auf vereinfachten Modellen beruhen. Fisch

weiss nicht, ob ihre Aussagen über zukünftige Entwicklungen eintreffen. Es ist auch möglich,

dass Fisch ihre Meinung über eine zukünftige Entwicklung ändert. In diesem Fall wird Fisch

niemanden über die Meinungsänderung informieren.

Der Kauf eines Produkts, das von Fisch verwaltet wird, darf nur auf der Grundlage der jeweils

gültigen Dokumente (Fondsprospekts, Fondsvertrags, KIIDs etc.) erfolgen. Bevor ein Kaufent-

scheid gefällt wird, hat jeder institutionelle Anleger auf der Grundlage der eigenen Situation

zu prüfen, ob er überhaupt befugt ist, das Produkt zu kaufen und falls ja, ob er die notwendige

Risikofähigkeit für das entsprechende Produkt besitzt. Fisch weist ausdrücklich darauf hin,

dass dieses Dokument nicht für private Anleger bestimmt ist und empfiehlt institutionellen

Anlegern, sich vorgängig von Finanz-, Rechts- und Steuerexperten beraten zu lassen, die ihre

individuelle Situation und das Produkt kennen.

Dieses Dokument richtet sich insbesondere nicht an US-Personen (private oder institutionelle)

im Sinne der FATCA-Gesetzgebung oder gemäss der SEC-Definition. US-Personen dürfen in

keinen Anlagefonds investieren, der von Fisch verwaltet wird und Fisch ist auch nicht berech-

tigt, Mandate von US-Personen zu verwalten. Erfährt Fisch, dass eine US-Person in ein von ihr

verwaltetes Produkt investiert ist, wird sie die Fondsleitung und gegebenenfalls weitere Per-

sonen informieren, verbunden mit der Aufforderung, dass die US-Person das Produkt ver-

kauft.

Fisch lehnt jede Haftung ab für Schäden, die direkt oder indirekt aus diesem Dokument abge-

leitet werden.Sie können auch lesen