ENERGIEKRISE SOLIDARISCH BEWÄLTIGEN, NEUE REALITÄT GESTALTEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ENERGIEKRISE SOLIDARISCH

BEWÄLTIGEN,

NEUE REALITÄT GESTALTEN

Jahresgutachten 2022/23

Dr. Niklas Garnadt

Generalsekretär, SVR Wirtschaft

Österreichischer Produktivitätsrat / OeNB, Wien

07. Dezember 2022

Die Präsentation gibt die persönliche Meinung der Autoren wieder und nicht notwendigerweise die des

Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung.

KAPITEL DES JAHRESGUTACHENS 2022/23

Energiekrise solidarisch bewältigen, neue Realität gestalten

Konjunktureller Deutsche Reform-

Ausblick Finanzpolitik perspektiven

durch Energiekrise Inflation und vor schwierigen für die europäische

massiv belastet Geldpolitik Herausforderungen Fiskalpolitik

Fachkräfte- Wettbewerbs-

Energiekrise und sicherung: fähigkeit

Strukturwandel: Handlungsoptionen in Zeiten

Perspektiven für die bei Weiterbildung geopolitischer

deutsche Industrie und Erwerbsmigration Veränderungen

2

ENERGIEKRISE UND

STRUKTURWANDEL –

PERSPEKTIVEN FÜR

DIE DT. INDUSTRIE

3

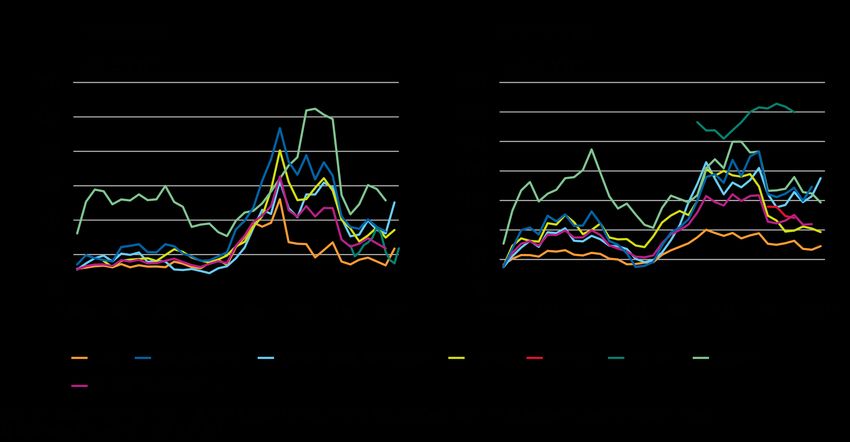

HERAUSFORDERUNG: ABSEHBAR HOHE ENERGIEPREISE

Erdgaspreise sind in Europa und Asien stark angestiegen – mittelfristig höher Preise als in den USA

Erdgaspreise dürften in Europa mittelfristig erhöht bleiben

US-Dollar je MWh

350

300

250

200

150

100

50

0

2015 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 2031

Gaspreise: Europa (Dutch TTF) USA (Henry Hub) Nordost-Asien (Japan Korea Marker, JKM)

Futures-Preise: Europa (Dutch TTF) USA (Henry Hub) Nordost-Asien (Japan Korea Marker, JKM)

Quellen: CME Group, Refinitv Datastream, eigene Berechnungen

© Sachverständigenrat | 22-392-01

HERAUSFORDERUNG: ABSEHBAR HOHE ENERGIEPREISE

Anstieg der Gaspreise ging mit deutlichem Anstieg der Strompreise einher

Erdgaskraftwerke sind aktuell oft preissetzend, daher sind Strompreise dürften mittelfristig erhöht bleiben und deutlich

Erdgas- und Strompreise aktuell hoch korreliert höher sein als in anderen Wirtschaftsregionen

Futures-Preise für Strom

US-Dollar je MWh

900

800

700

600

500

400

300

200

100

0

2022 24 26 28 30 2032

Deutschland Portugal

Skandinavische Staaten

Vereinigtes Königreich Australien

Japan USA

Quellen: CME Group, Intercontinental Exchange (ICE), Refinitiv

Quelle: Refinitiv Eikon Datastream,

Quellen: CME Refinitiv

Group, Intercontinental Eikon

Exchange (ICE), Refinitiv Datastream, Refinitiv Eikon, eigene Berechnungen

© Sachverständigenrat | 22-364-01

© Sachverständigenrat | 22-278-03

© Sachverständigenrat | 22-278-03 5

ABHÄNGIGKEIT VON RUSSISCHEN ENERGIELIEFERUNGEN

Deutsche Energieversorgung war von russischen Importen abhängig

Importe im Jahr 2021

Rohöl Steinkohle Erdgas

% % 7 %

4

25 3 28

34 6 37

13 50

10

10 9

17 35

12

Russland Vereinigtes Königreich USA Norwegen Kasachstan Sonstige Länder

Quellen: BAFA, BMWK, BMWK (2022b), BVEG, Norskpetroleum, Reuters, Verein der Kohleimporteure, eigene Berechnungen

© Sachverständigenrat | 22-197-02

6

IMPORTINFRASTRUKTUR BESCHRÄNKT SUBSTITUTION

Bislang konnte Erdgas nur über Pipelines aus RUS, NOR und NED/BEL/FRA importiert werden

Importinfrastruktur Erdgas

Europipe I

18 Mrd m3/a Europipe II

Erdgas bisher über drei Pipelinesysteme aus

24 Mrd m3/a

Nordpipe Nord Stream 1 Russland importiert

16 Mrd m3/a 55 Mrd m3/a

Nord Stream 2

55 Mrd m3/a

Brunsbüttel Zusätzliche Importe aus drei Pipeline aus

Wilhelmshaven Lubmin

Stade

Norwegen und über das europäische Festland

Midal

Jagal Jamal Europa

Wedal Opal 33 Mrd m3/a Sechs schwimmende Terminals geplant –

Midal

Stegal davon ist eins bereits in Betrieb gegangen, zwei

Megal

Transgas

10 Mrd m3/a weitere sollen Anfang 2023 in Betrieb gehen

Insgesamt sollen drei landgebundene

Terminals entstehen

Standorte der geplanten LNG-Terminals

Pipeline Importwege

Quellen: EuroGeographics bezüglich der Verwaltungsgrenzen, ENTSOG, IEA

Quellen: EuroGeographics bezüglich der Verwaltungsgrenzen,

© Sachverständigenrat | 22-341-01 7

ENTSOG, IEA

ENERGIEINTENSIVE BEREICHE STARK BETROFFEN

Hohe Heterogenität zwischen und innerhalb von Industrien – Gesamtproduktion recht stabil

Energieintensität nach ausgewählten Wirtschaftszweigen

im Verarbeitenden Gewerbe Produktion in energieintensiven

Energieintensität

Basierend innerhalb und aus

auf Durchschnittswerten zwischen Wirtschaftszweigen

den Jahren 2016–2018 Produktion der energieintensiven Wirtschaftszweige seit

sehr heterogen – Unternehmen unterschiedlich stark betroffen Industriezweigen

Februar deutlich zurückgegangen

H. v. DV-Geräten, elektron. u. optisch. Erzeugn.

H. v. elektrischen Ausrüstungen Index, 2015 = 100

Maschinenbau 110

H. v. Bekleidung

H. v. Leder, Lederwaren und Schuhen 105

Sonstiger Fahrzeugbau

H. v. Möbeln

100

H. v. Metallerzeugnissen 95

H. v. Kraftwagen und Kraftwagenteilen

H. v. pharmazeutischen Erzeugnissen 90

Druckerz. und Medien

H. v. Holz-, Flecht-, Korb- und Korkwaren

85

H. v. chemischen Erzeugnissen 80

H. v. Nahrungsmitteln

Glas, Keramik, Steine und Erden 75

H. v. Papier, Pappe und Waren daraus

H. v. Textilien

70

H. v. Gummi- und Kunststoffwaren 65

H. v. Getränken

Metallerzeugung und -bearbeitung 2019 2020 2021 2022

0 1 2 3 4 5 6 7 8 9 10 Produktionsindex Industrie

kWh pro Euro BWS

Produktionsindex energieintensive

10 %-Perzentil bis 90 %-Perzentil Median

Quellen: FDZ des Statistischen Bundesamts und der Statistischen Landesämter, AFiD-Panel Industrieunternehmen 2001–2018 und AFiD-Modul

Industriezweige

Energieverwendung der Statistischen

Quellen: FDZ2005–2018, Ämter des Bundes und der Länder, AFiD-Panel Industrieunter-

eigene Berechnungen Quellen: Bundesnetzagentur

©nehmen

Sachverständigenrat

2001–2018 | 22-400-02

sowie AFiD-Modul Energieverwendung 2005–2018, eigene Berechnungen Quelle: Statistisches Bundesamt

© Sachverständigenrat | 22-414-01 8

© Sachverständigenrat | 22-400-02

ENERGIEKOSTEN BEI VIELEN UNTERNEHMEN NIEDRIG

Der Anteil der Energiekosten an den Gesamtkosten für viele Unternehmen bisher bei bis zu 1 %

Energieintensität von Unternehmen

Relative Häufigkeit

Unternehmen in energieintensiven Industrien:

Unternehmen Gewichtet nach Umsatz

Unternehmen in weiteren ausgewählten Wirtschaftszweigen

Unternehmen in nicht-energieintensiven Industrien:

Relative Häufigkeit

Unternehmen Gewichtet nach Umsatz

Herstellung von chemischen Erzeugnissen

Herstellung von Glas und Glaswaren, Keramik,

Verarbeitung von Steinen und Erden

Herstellung von Gummi und Kunststoffwaren

0 2 4 6 8 10 12 14 16 18 Maschinenbau

Anteil der Energiekosten an den Gesamtkosten in % Herstellung von Kraftwagen und -teilen

Herstellung von Nahrungs- und Futtermitteln

Unternehmen in den Wirtschaftszweigen Metallerzeugung und

-bearbeitung sowie Herstellung von Papier, Pappe und Waren daraus

Relative Häufigkeit 0 2 4 6 8 10 12 14 16 18

Metallerzeugung und -bearbeitung

Anteil der Energiekosten an den Gesamtkosten in %

Quelle: FDZ der Statistischen Ämter des Bundes und der Länder, AFiD-Panel

20 bis 299 300 und mehr Industrieunternehmen 2001–2018 sowie AFiD-Modul Energie-

Beschäftigte Beschäftigte verwendung 2005–2018, eigene Berechnungen

Herstellung von Papier, Pappe und Waren daraus © Sachverständigenrat | 22-386-03

20 bis 299 300 und mehr

Beschäftigte Beschäftigte

0 2 4 6 8 10 12 14 16 18

Anteil der Energiekosten an den Gesamtkosten in % 9

ERDGASVERBRAUCH HOCH KONZENTRIERT

Die 300 gasintensivsten Produkte je Euro Umsatz machen 90 % des Gasverbrauchs im VG aus

Gasverbrauch der 300 gasintensivsten Produkte auf GP 6-Steller-Ebene

Basierend auf Durchschnittswerten aus den Jahren 2015 bis 2017 Die gasintensivsten Produkte

Beobach- Mittel- Standard- Mini- Maxi- kommen aus der chemischen

tungen wert abweichung mum mum Grundstoffindustrie

Gasverbrauch (TWh) 300 1,03 1,15 0,19 6,58

Umsatz (Mrd Euro) 286 2,70 6,59 0,02 69,30

Eine Vervierfachung der

Gasintensität (kWh/Euro) 286 1,50 2,75 0,02 26,60 Gaskosten erhöht die Kosten um

Inverse Importsubstituierbarkeit 249 0,23 0,51 0 5,85 0,12 Euro je Euro Umsatz

(inländischer Verbrauch/

Welthandel ohne Deutschland) Ein Produktionsstopp der

Inverse Importsubstituierbarkeit 249 0,43 1,01 0 8,86 gasintensivsten und leicht

(inländischer Verbrauch/ substituierbaren Produkte würde

Welthandel ohne EU) zu einem Rückgang des

Quelle: Müller und Mertens (2022) Gasverbrauchs von 26 % aber

© Sachverständigenrat | 22-382-01

nur 3 % des Umsatzes führen

10STROM IST GRÖßERER KOSTENFAKTOR ALS GAS

Angebotsausweitung durch Kohle, Kernkraft und Ausbau Erneuerbarer notwendig zur Preisdämpfung

Strom ist wichtigster Energieträger und größter energetischer Gaspreisbremse dürfte Energiekosten nur leicht dämpfen –

Kostenfaktor in den meisten Wirtschaftszweigen Senkung der Strompreise zentraler Hebel für Unternehmen

Energieverbrauch von Unternehmen nach ausgewählten Wirtschaftszweigen im Verarbeitenden Anteil der Unternehmen in ausgewählten Wirtschaftszweigen des Verarbeitenden Gewerbes mit

Gewerbe einer negativen Bruttomarge aufgrund des simulierten Kostenanstiegs

Basierend auf Durchschnittswerten aus den Jahren 2016–2018 Basierend auf Durchschnittswerten aus den Jahren 2016–2018

Anteil der Unternehmen mit negativem EBITDA

Metallerzeugung und -bearbeitung

Herstellung von (H. v.) Gummi- und Kunststoffwaren Herstellung von (H. v.) Gummi- und Kunststoffwaren

Druckerz. u. Medien H. v. Textilien

H. v. Metallerzeugnissen H. v. Papier, Pappe und Waren daraus

H. v. DV-Geräten, elektron. u. optisch. Erzeugnissen Druckerz. und Medien

H. v. Holz-, Flecht-, Korb- und Korkwaren Glas, Keramik, Steine und Erden

H. v. Kraftwagen und Kraftwagenteilen H. v. Metallerzeugnissen

Metallerzeugung und -bearbeitung H. v. Nahrungsmitteln

H. v. elektrischen Ausrüstungen H. v. Möbeln

H. v. Möbeln H. v. chemischen Erzeugnissen

Maschinenbau H. v. Holz-, Flecht-, Korb- und Korkwaren

H. v. Papier, Pappe und Waren daraus H. v. Kraftwagen und Kraftwagenteilen

H. v. Nahrungsmitteln H. v. Getränken

Sonstiger Fahrzeugbau H. v. Leder, Lederwaren und Schuhen

H. v. pharmazeutischen Erzeugnissen H. v. Bekleidung

H. v. Textilien Maschinenbau

Glas, Keramik, Steine und Erden H. v. DV-Geräten, elektron. u. optisch. Erzeugnissen

H. v. chemischen Erzeugnissen H. v. pharmazeutischen Erzeugnissen

H. v. Leder, Lederwaren und Schuhen H. v. elektrischen Ausrüstungen

H. v. Bekleidung Sonstiger Fahrzeugbau

H. v. Getränken

0 10 20 30 40 50 60

0 20 40 60 80 100 Anteil in %

Anteile am korrigierten Endenergieverbrauch in kWh

Simulation 1: Gaskosten +400 %, Stromkosten +300 %

Strom Erdgas Heizöl Sonstiges

Simulation 2: Gaskosten +150 %, Stromkosten +300 %

Quellen: FDZ der Statistischen Ämter des Bundes und der Länder, AFiD-Panel Industrieunternehmen 2001–2018 sowie AFiD-Modul

Quellen: FDZ der Statistischen Ämter des Bundes und der Länder, AFiD-Panel Industrieunternehmen 2001–2018 sowie AFiD-Modul

Energieverwendung 2005–2018, eigene Berechnungen

Quellen: FDZ des Statistischen Bundesamts und der Statistischen Landesämter, AFiD-Panel Industrieunternehmen 2001–2018 und AFiD-Modul Energieverwendung 2005–2018,

Quellen: FDZ des Statistischen eigene Berechnungen

Bundesamts und der Statistischen Landesämter, AFiD-Panel Industrieunternehmen 2001–2018 und AFiD-Modul

© Sachverständigenrat | 22-406-02

Energieverwendung 2005–2018, eigene Berechnungen © Sachverständigenrat | 22-403-02

Energieverwendung 2005–2018, eigene Berechnungen

© Sachverständigenrat | 22-406-02 © Sachverständigenrat | 22-403-02 11BESCHLEUNIGTER AUSBAU ERNEUERBARER ENERGIEN

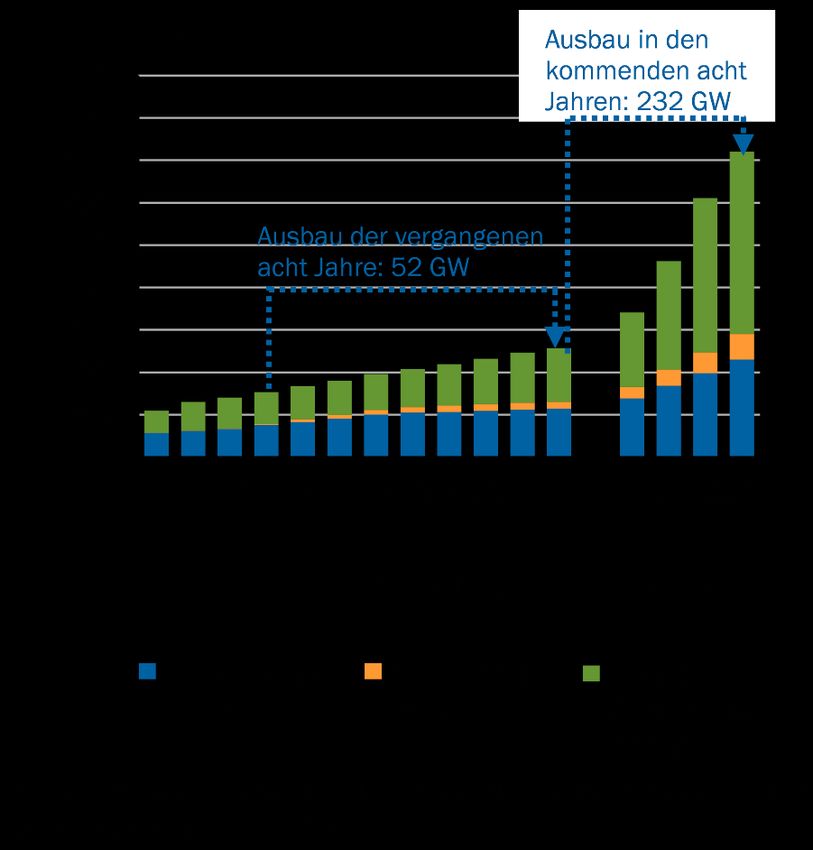

Mittel- bis langfristig ist der Ausbau erneuerbarer Energien zentral zur Senkung der Strompreise

Beschleunigter Ausbau erfordert Ausweitung

der Flächen und schnellere Verfahren

Regulatorische Unsicherheit im

Strommarkt vermeiden

Konzentration der Zuständigkeit für

Genehmigungsverfahren

Durch Vollständigkeitsfiktion den

Beginn von Genehmigungsverfahren

beschleunigen

Ausweitung der für erneuerbare

Energien nutzbaren Flächen

Flexibilisierung der Nachfrage

12GEFAHR EINER BREITEN DEINDUSTRIALISIERUNG? – I

Gaspreise und Strompreise waren schon vor Krise hoch – insbesondere relativ zu den USA

13GEFAHR EINER BREITEN DEINDUSTRIALISIERUNG? – II

Energieintensität wurde bislang durch Effizienzgewinne innerhalb von Wirtschaftszweigen gesenkt

Strukturwandel und Effizienz- Effizienzgewinne in vielen Steigender BWS-Anteil im VG dort

gewinne senken Energieintensität Energieintensiven Sektoren wo die Effizienz steigt

14FACHKRÄFTESICHERUNG:

WEITERBILDUNG UND

ERWERBSMIGRATION

15HERAUSFORDERUNGEN FÜR DEN ARBEITSMARKT

Alternde Gesellschaft, technologischer Fortschritt, Digitalisierung und Dekarbonisierung

Demografische Entwicklung:

Sinkendes Erwerbspersonenpotenzial

→ zunehmende Schwierigkeit für Unternehmen,

qualifiziertes Personal zu rekrutieren

Strukturwandel:

Wegfall von Arbeitsplätzen & Entstehen neuer Arbeitsplätze und

Tätigkeiten

→ Nachfrage nach neuen Qualifikationen

16ENGPÄSSE BELASTEN UNTERNEHMEN BEREITS HEUTE

Fachkräfteengpass-Indikatoren aus Befragungen der Unternehmen und Arbeitsagenturen in

Verschiedene

Deutschland Indikatoren deuten auf zunehmende Fachkräfteengpässe hin

Unternehmen,

Unternehmen, deren

deren Geschäftstätigkeit durchdurch

Geschäftstätigkeit IAB-Arbeitskräfteknappheits-Index 2

IAB-Arbeitskräfteknappheits-Index

Fachkräfteengpässe

Fachkräfteengpässe behindertwird

behindert wird

1

IAB-Arbeitskräfteknappheits-Index

Anteil der Unternehmen in % in Punkten

in3 Punkten

Fachkräfteengpass-Indikatoren aus Befragungen der Unternehmen und Arbeitsagenturen in Fachkräfteengpass-Indikatoren aus Befragungen der Unternehmen und Arbeitsagenturen in

50

Deutschland

5,5 5,5

Deutschland

Unternehmen, deren Geschäftstätigkeit durch

40 IAB-Arbeitskräfteknappheits-Index2 5,0 5,0

Unternehmen, deren Geschäftstätigkeit durch IAB-Arbeitskräfteknappheits-Index2

Fachkräfteengpässe behindert wird1 Fachkräfteengpässe behindert wird1

Anteil der Unternehmen in % in Punkten3 4,5 50

Anteil der Unternehmen in %

4,5 5,5

in Punkten3

50

30 5,5

5,0

40 5,0

4,0 40

4,0

4,5

30 20 4,5

30

4,0 3,5 3,5 4,0

20 20

3,5 3,5

10 3,0

10 3,0

10

3,0 3,0

0 2,5 0 2,5

02018 2,5

2019 2020 2021 2022 2018 2019 2020 2021 2022 2,5 2018 2019 2020 2021 2022 2018 2019 2020 2021 2022

Insgesamt 2019Gewerbe2020

2018Verarbeitendes 2021 2022 2019

2018Insgesamt 2020

Verarbeitendes Gewerbe 2021 2022

Dienst- Handel Bauhaupt- Dienst-

2018

Handel

2019

Bauhaupt-

2020 2021 2022

Insgesamt

leistungen gewerbeVerarbeitendes Gewerbe Quelle: IABleistungen gewerbe

1© Sachverständigenrat

– Kfw-ifo-Fachkräftebarometer. 2 –|Indikator

22-334-01

beruht auf der Frage, inwieweit die Besetzung offener Stellen in einem

Dienst- Handel Bauhaupt-

1 – Kfw-ifo-Fachkräftebarometer. 2 – Indikator beruht auf der Frage, inwieweit die Besetzung offener Stellen in einem

Agenturbezirk durch begrenzt verfügbare Arbeitskräfte erschwert wird. 3 – Punkte auf einer Skala von 0 bis 10, wobei Agenturbezirk durch begrenzt verfügbare Arbeitskräfte erschwert wird. 3 – Punkte auf einer Skala von 0 bis 10, wobei

leistungen gewerbe

höhere Werte eine größere Arbeitskräfteknappheit beim Stellenbesetzungsprozess signalisieren. höhere Werte eine größere Arbeitskräfteknappheit beim Stellenbesetzungsprozess signalisieren.

Quellen: IAB, ifo, KfW Quellen: IAB, ifo, KfW

© Sachverständigenrat | 22-334-01 © Sachverständigenrat | 22-334-01 17

1 – Kfw-ifo-Fachkräftebarometer. 2 – Indikator beruht auf der Frage, inwieweit die Besetzung offener Stellen in einemARBEITSKRÄFTE FÜR STRUKTURWANDEL QUALIFIZIEREN

Weiterbildung kann dazu beitragen Fachkräfteengpässe zu reduzieren und Arbeitslosigkeit vorbeugen

Weiterbildungsteilnahme bei Geringqualifizierten niedrig ; Geringere Teilnahme

Teilnahme an Weiterbildung

abhängig in kleinen

Beschäftigter an Betrieben ;

Beteiligung

aufsuchende Beratungan&nicht-formaler Weiterbildung

bundesweite Standards nach

zielführend Kooperationen

Weiterbildungauf Betriebsebene

nach können helfen

Betriebsgrößenklassen

beruflichem Bildungsabschluss

Teilnahmequote in % Teilnahmequoten in %

80 80

70

70

60

60

50

50

40

40

30

30

20

20

10

10 0

0 1–9 10 – 20 – 50 – 249 – 1 000

2010 2012 2014 2016 2018 2020 19 49 249 999 und

Kein Berufs- Lehre/Berufs- mehr

abschluss fachschule Beschäftigte

Meister/Fachschule (Fach-)Hochschule Insgesamt Betriebliche Weiterbildung

Quelle:

Quellen: BMBF BMBF (2021) auf Survey

Basis des Adult Education Survey (AES)

(2021) auf Basis des Adult Education

© Sachverständigenrat | 22-164-01

(AES 2020)

Quelle: BMBF (2021) auf Basis des Adult Education Survey (AES)

Quellen: BMBF (2021) auf Basis des Adult Education Survey (AES 2020)

© Sachverständigenrat | 22-185-01 18

© Sachverständigenrat | 22-164-01

© Sachverständigenrat | 22-185-01SINKENDES ERWERBSPERSONENPOTENZIEL

400 000 Personen Nettozuwanderung notwendig zur Stabilisierung des Erwerbspersonenpotenzials

Szenarien für die Entwicklung des Erwerbspersonenpotenzials für die Jahre 1990 bis 2060

Tausend Personen1

50 000

Szenarien für die Entwicklung des Erwerbspersonenpotenzials für die Jahre 1990 bis 2060

45 000

Tausend Personen1

50 000

40 45

000000

40 000

35 000

35 000

30 30

000000

25 000

1990 2000 2010 2020 2030 2040 2050 2060

25 000 Historische Entwicklung

1990

Szenarien:

2000 2010 2020 2030 2040 2050 2060

Historische Entwicklung

Ohne Migration, konstante Erwerbsquoten2 Ohne Migration, steigende Erwerbsquoten3,4

100 000 Nettozuwanderung, steigende 400 000 Nettozuwanderung, steigende

Erwerbsquoten4 (Referenzszenario) Erwerbsquoten4

Szenarien:

1 – Inländerkonzept. 2 – Demografischer Effekt: Resultat des Bevölkerungsrückgangs und der Alterung. 3 – Verhaltens-

Ohne Migration, konstante Erwerbsquoten 2 Ohne Migration, steigende Erwerbsquoten3,4

effekt: Effekt steigender inländischer Potenzialerwerbsquoten von Frauen und Älteren. Szenario berücksichtigt den demo-

grafischen Effekt, aber keine Migration. 4 – Steigende Erwerbsquoten: Die Projektion der Erwerbsquoten (genau genom-

100 000 Nettozuwanderung, steigende 400 000 Nettozuwanderung, steigende

men werden in der Simulation die Potenzialerwerbsquoten, also die Erwerbsquoten plus Stille-Reserve-Quoten, verwendet,

Erwerbsquoten (Referenzszenario)

4

zur sprachlichen Vereinfachung aber als Erwerbsquoten

Erwerbsquoten4

bezeichnet) basiert auf der Modellierung von Fuchs und Weber

(2021) und gewissen Verhaltensannahmen (Fuchs et al., 2021, S. 4).

Quelle: Fuchs et al. (2021)

1 – Inländerkonzept. 2 – Demografischer Effekt: Resultat des Bevölkerungsrückgangs und der Alterung. 3 – Verhaltens-

© Sachverständigenrat | 22-223-01 19

effekt: Effekt steigender inländischer Potenzialerwerbsquoten von Frauen und Älteren. Szenario berücksichtigt den demo-ZUWANDERUNG NACH DEUTSCHLAND RÜCKLÄUFIG

EU-Binnenmigration als bislang wichtigster Zuzugsweg dürfte weiter rückläufig bleiben

Zuzüge nach und Fortzüge aus Deutschland

1 000 Personen 1 000 Personen

3 000 1 250

Zuzüge nach und Fortzüge aus Deutschland

2 500 1 000

1 000 Personen 1 000 Personen

2 000

3 000 1 250 750

2 500 1 000

1 500 500

2 000 750

1 000 250

1 500 500

500

1 000 250 0

0500 0 - 250

02000 02 04 06 08 10 12 14 16 - 250 18 2020

2000 02 04 06 08 10 12 14 16 18 2020

Zuzüge Fortzüge Wanderungssaldo (rechte Skala)1

Zuzüge Fortzüge Wanderungssaldo (rechte Skala)1

1 – Differenz zwischen

1 – Differenz denZuzügen

zwischen den Zuzügen

nachnach Deutschland

Deutschland und deninsFortzügen

und den Fortzügen ins Ausland

Ausland insgesamt insgesamt (Nettozuwanderung).

(Nettozuwanderung).

Quellen:

Quellen: StatistischesBundesamt,

Statistisches Bundesamt, eigene Berechnungen

eigene Berechnungen

© Sachverständigenrat | 22-126-01

© Sachverständigenrat | 22-126-01

20ERWERBSMIGRATION INS ZENTRUM STELLEN

Gleichwertigkeitsprinzip für nicht-reglementierte Berufe lockern und Westbalkanregelung ausweiten

Bislang waren Binnen- und Fluchtmigration wichtigste Zuzugs- Niedrige Leistungsbezugsquoten bei Migranten über Westbal-

EU-Binnenmigration

wege – gesteuerte macht

Erwerbsmigration istden Großteil

bisher der

unbedeutend kanregelung – Ausweitung auf ausgewählte Staaten sinnvoll

Zuwanderung aus

Tausend Personen

2 000 Leistungsbeziehende (SGB II oder SGB III) und Arbeitslose

1 750 Westbalkan:

Westbalkanregelung (21+)

1 500 Hochqualifizierte (21+)

Engpassberufe (21+)

1 250

Vergleichsgruppe:

1 000 Neue EU-Mitgliedstaaten (21+)

Hocheinkommensländer (21+)

750 Sonstige Drittstaaten (21+)

500 Ausländer (21+)

Deutsche (21+)

250 Erwerbspersonen (21+)

0 Ausländer (o. Beschr.)

2013 14 15 16 17 18 19 20 2021 Deutsche (o. Beschr.)

Erwerbspersonen (o. Beschr.)

EU-Binnenmigration Aus Drittstaaten:

0 5 10 15 20

Bildungs- Erwerbs- Flucht- Anteil der Personen zum 30. Juni

zweck tätigkeit migration des jeweiligen Jahres in %

Leistungsbeziehende: 2017 2019 2020

Familiennachzug und Sonstiger Aufent- Gemeldete Arbeitslose: 2017 2019 2020

sonstige Gründe haltsstatus

Quelle: Brücker et al. (2022)

Quellen: Fuchs et al. (2021) ©al.Sachverständigenrat

Quellen: Adunts et (2022) | 22-399-01

Quellen: BAMF, eigene Berechnungen

© Sachverständigenrat | 22-223-01 © Sachverständigenrat | 22-399-01 21

© Sachverständigenrat | 22-193-03WETTBEWERBSFÄHIGKEIT

IN ZEITEN GEOPOLITISCHER

VERÄNDERUNGEN

22GLOBALISIERUNG UND ABHÄNGIGKEITEN

Deutschland ist auf internationalen Handel angewiesen – zunehmender Handel mit China als Risiko

Deutschland ist stark in

Die Offenheit globale

der Wertschöpfungsketten

deutschen Volkswirtschaft ein- Der Handel mit China hat in den vergangenen 20 Jahren stark

gebundenistund

improfitiert

Vergleich von

zuder Integration

ähnlich großenderLändern

Weltwirtschaft zugenommen – es entstanden Abhängigkeiten

Starke Konzentration deutscher Warenexporte und

stark angestiegen

Anteil der Exporte an den Gesamtexporten

Außenhandelsquote (in % desStarke

BIP) Konzentration deutscher Warenexporte und -importe auf die EU-Mitgliedstaaten

180 Anteil der Exporte an den Gesamtexporten Anteil der Importe an den Gesamtimporten EU2

160 Restliches

EU27

140 Nordam

Restliches Europa

120

Nordamerika Asien + Au

100 Asien + Australien Lateinam

80 Lateinamerika MEN

60 MENA

Chin

40 China

Subsahara

20 Subsahara Afrika

0 60 50 40 30 20 10 0

2000 03 06 09 60

12 50

15 40

18 30

2021 20 10 0 0 10 20 30 40 50 60

%

% %

Deutschland Frankreich

2000 Japan

2021

2000 2021

Niederlande USA Quellen: Statistisches Bundesamt, eigene Berechnungen

Quellen: Statistisches Bundesamt, eigene Berechnungen

Quellen: OECD, eigene Berechnungen © Sachverständigenrat | 22-222-07 © Sachverständigenrat | 22-222-07

© Sachverständigenrat | 22-222-07

Quellen: OECD, eigene Berechnungen Quellen: Statistisches Bundesamt, eigene Berechnungen

© Sachverständigenrat | 22-222-07 © Sachverständigenrat | 22-222-07 23GLOBALISIERUNG UND ABHÄNGIGKEITEN

China dominiert Anteil am deutschen Gesamtimport der Produkte mit den stärksten

Importe aus China stellen den größten Teil der Importe von Produkten mit hoher Importabhängigkeit

Importabhängigkeiten

2020

Anteil am Gesamtimport der Handelsvolumen

Anzahl Produkte mit

Produkte mit starker Produkte mit starker

Abhängigkeit von … starker

Importabhängigkeit Importabhängigkeit

Importabhängigkeit

% 1 000 US-Dollar

1 China 45,1 208 19 003 594,60

2 USA 15,7 197 6 640 676,25

3 Schweiz 4,4 204 1 875 778,63

4 Niederlande 4,4 219 1 867 587,10

5 Vereinigtes Königreich 3,2 222 1 331 753,42

6 Südafrika 2,6 73 1 110 997,78

7 Polen 1,8 170 762 281,73

8 Japan 1,8 122 762 096,92

9 Tschechien 1,8 173 742 687,21

10 Brasilien 1,6 76 666 801,41

Quellen: CEPII BACI (Version 202201 HS17), eigene Berechnungen

© Sachverständigenrat | 22-287-02 24ABHÄNGIGKEITEN BEI KRITISCHEN ROHSTOFFE

China dominiert bei vielen kritischen Rohstoffen die globale Produktion

Globale Produktion kritischer Rohstoffe

Anteil der drei größten Produzenten an Essenziell zur Herstellung von

der globalen Produktion im Jahr 2020

%

Schlüsseltechnologien

100

90 Starke geographische Konzentration

80

70

in Staaten mit geringen

60 Sozial/Umweltstandards

50

40

30

Preisdumping durch staatliche

20

10

Unterstützung

0

Bi BO Ge C Co Li Mg Ni Pd PO Pt SEr

Australien Chile China EU

Indonesien Japan Dem. Rep. Kongo

Marokko Russland Südafrika

Türkei USA Vereinigtes Königreich

Sonstige Staaten

Quelle: U.S. Geological Survey (2021)

© Sachverständigenrat | 22-252-03 25SUBVENTIONEN DURCH DRITTSTAATEN

Subventionen wurden in der Vergangenheit gezielt zur Schaffung von Abhängigkeiten genutzt

Faire Wettbewerbsbedingungen können durch

Subventionen verzerrt werden

Systematische Erfassung der Subventionen

kaum möglich

In Europa, mit Ausnahmen (IPCEI), verboten

Umgang mit Subventionen von Drittstaaten

durch neue EU Verordnung verbessert

26VERÄNDERUNG DER GLOBALEN ORDNUNG

Geopolitische Überlegungen finden verstärkt Eingang in Handels- und Wirtschaftspolitik

138 Länder nehmen an der „Neuen Seidenstraße“ teil

Teilnahme seit:

2013–2014 2015–2016 2017–2018 2019 und später Nicht bekannt

Quellen: Council on Foreign Relations, EuroGeographics bezüglich der Verwaltungsgrenzen

© Sachverständigenrat | 22-333-01

06.12.2022 27DIVERSIFIZIERUNG DER IM- UND EXPORTMÄRKTE

Unternehmen und Staat sollten im Zusammenspiel die Diversifizierung vorantreiben

Die Diversifizierung von Wertschöpfungsketten ist primär Auf- Handelsschutzinstrumentarium gegen Protektionistische

gabe der Unternehmen, der Staat kann lenkend unterstützen Praktiken nutzen und neue Handelsabkommen vorantreiben

Unternehmen passen ihre Beschaffungsstrategien an (Mai 2021)

Verarbeitendes Gewerbe

Diversifikation in Zahlreiche Handelsabkommen der EU werden noch verhandelt oder wurden pausiert

30

der Beschaffung

Bessere Überwachung

26

der Lieferkette

Verstärkte

23

Lagerhaltung

Verstärkte heimische

12

Beschaffung

Verstärkte Beschaffung aus

11

anderen EU-Mitgliedstaaten

Höhere Fertigungstiefe Mitgliedstaaten der EU

7 In aktiven Verhandlungen zu neuem Aktives Abkommen Abkommen verhandelt, Verhandlungen zu Kein Ab-

(Insourcing) Abkommen oder zu Modernisierung mit der EU noch nicht in Kraft Abkommen pausiert kommen

des vorhandenen Abkommens

0 10 20 30 Quellen: EuroGeographics bezüglich der Verwaltungsgrenzen, Europäische Kommission

% der Unternehmen © Sachverständigenrat | 22-330-01

Quellen: Flach et al. (2021), ifo Konjunkturumfragen, Mai 2021

© Sachverständigenrat | 22-338-01

Quellen: Flach et al. (2021), ifo Konjunkturumfragen, Mai 2021 Quellen: EuroGeographics bezüglich der Verwaltungsgrenzen, Europäische Kommission

© Sachverständigenrat | 22-338-01 © Sachverständigenrat | 22-330-01 28AUSBAU EUROPÄISCHER KAPAZITÄTEN

Abhängigkeiten können auch durch europäische Produktion oder Lagerhaltung reduziert werden

1. Lagerhaltung

✓ Steuerliche Benachteiligung abschaffen

2. Heimischen Abbau kritischer Rohstoffe fördern

✓ Akzeptanz fördern, Vorkommen identifizieren, Recycling stärken

3. Energieinfrastruktur ausbauen

✓ Europ. Kooperation/Planung verbessern, Zertifizierung von „grüner“ Energie

vereinfachen

06.12.2022 29ORGANISATION DES SVR WIRTSCHAFT

Ratsmitglieder

Prof. Dr. Veronika Grimm Prof. Dr. Dr. Ulrike Malmendier Prof. Dr. Dr. h.c. Monika Schnitzer Prof. Dr. Achim Truger Prof. Dr. Martin Werding

(Vorsitzende)

Wissenschaftlicher Stab Geschäftsstelle

Geschäftsführerin

7 Mitarbeiter*innen

Praktikant*innen

30VIELEN DANK FÜR IHRE

AUFMERKSAMKEIT.

Besuchen Sie uns im Internet unter:

www.sachverständigenrat-wirtschaft.de

Und folgen Sie uns bei Twitter

SVR_Wirtschaft

31ANHANG ENERGIE

32ENERGY PRICES AND FUTURES ARE VOLATILE

Natural gas futures in Europe are very volatile

US dollars per MWh

350

300

250

200

150

100

50

0

2015 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 2031

Gas prices (TTF)

Futures prices (TTF) at different points in time: 04.10.2022 11.10.2022 18.10.2022

25.10.2022 01.11.2022 08.11.2022 15.11.2022

Sources: Refinitiv Datastream, own calculations

© Sachverständigenrat | 22-392-04 33NET IMPORTS TO GERMANY ONLY DECLINED BY 20%

Gas flows (GWh per day) to and from Germany (30 Day

moving average)

6000

5000

4000

3000

2000

1000

0

Imports Exports Net imports

Source: Bundesnetzagentur, own calculations

34GERMAN GAS SAVINGS IN 2022 ARE SUBSTANTIAL

Overall gas consumption in Germany (weekly average)

GWh per day

Average consumption 2018-2021

Source: Bundesnetzagentur

35INDUSTRY AND HOUSEHOLDS CONSUME MOST GAS

Natural gas flow chart in Germany in 2021

in petajoules

Other 1,420 Export 1,740

Import (excl. transit) 5,009

Total gas supply 5,407

Self-consumption a. stat.diff. 61

Norway 1,737 Industry 1,331

Net imports

3,269 Households 1,115

Natural

Natural gas

Russia 1,852 gas con- sales TCS 464

sumption 3,594

3,655 Electricity 435

Domestic production 181

District heating 241

--- Storage balance 217

Transport 7

Sources: BAFA, BDEW, Federal Ministry for Economic Affairs and Climate Action, Norskpetroleum, Reuters,

own calculations

© Sachverständigenrat | 22-347-01

36GESTIEGENE PREISE BEI ROHSTOFFEN FÜR DEN

AUSBAU DER ERNEUERBAREN ENERGIEN

Abhängigkeiten von einzelnen Staaten

bei Rohstoffen für den Ausbau von

erneuerbaren Energie sind noch

schwerer zu vermeiden

China kontrolliert etwa 60 % der globalen

Förderung der Seltenen Erden und hat in

der Verarbeitung einzelner Mineralien

eine quasi-monopolistischen Stellung

Preisschwankungen und geopolitische

Einflussnahme bei Rohstoffen können

den Wechsel zu erneuerbaren Energien

verlangsamen und verteuern

37STARKER ANSTIEG DER GROßHANDELSPREISE BEI DER

INDUSTRIE ANGEKOMMEN

Erdgaspreise bei Industrie um 265% im Strompreise bei Großabnehmern um 200%

August gegenüber 2021 gestiegen im August gegenüber 2021 gestiegen

38WIE FUNKTIONIEREN STROMMÄRKTE?

Merit-Order Preisbildung bringt Angebot und Hohe Korrelationen zwischen Strom- und

Nachfrage zusammen Erdgaspreisen in Deutschland

39ANHANG ALLGEMEIN

40AKTUELLE HERAUSFORDERUNGEN ANGEHEN

Im Jahresgutachten 2022/23 werden aktuelle Herausforderungen, Ziele und Maßnahmen diskutiert

Herausforderungen Energiekrise und hohe Inflation

Stabile Wirtschafts- und Währungsunion

Ziele

Strukturwandel in der Industrie

Maßnahmen

Fachkräftesicherung

Handelsabhängigkeiten und geopolitische

Veränderungen 41Sie können auch lesen