Erwerb von Schweizer Immobilien durch Ausländerinnen und Ausländer

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

26. Juli 2021, 2:42PM UTC

Chief Investment Office GWM

Anlageresearch

Erwerb von Schweizer Immobilien durch

Ausländerinnen und Ausländer

Schweizer Immobilien

Autoren: Maciej Skoczek, CFA, CAIA, Economist, UBS Switzerland AG; Katharina Hofer, Economist, UBS Switzerland AG; Sebastian Maser, UBS Switzerland

AG

• Der rechtliche Rahmen, die Bestimmungen zur

Finanzierung sowie die Gebühren und Steuern sind

beim Kauf von Immobilien in der Schweiz zu

berücksichtigen.

• Die Eigenheimpreise hängen unter anderem von der

Entfernung zum nächsten Wirtschaftszentrum sowie

der Einkommenssteuerbelastung ab.

• Die Dynamik der Preisanstiege auf dem

Eigenheimmarkt hat ab 2020 stark zugenommen.

Langfristig ist die Preisdynamik eng an die

Entwicklung der Haushaltseinkommen gekoppelt.

Quelle: Anita Affentranger

Die Schweiz gehört zu den Ländern mit der weltweit nur von EU- und EFTA-Bürgern sowie Personen mit

höchsten Lebensqualität. Drei Schweizer Städte finden Aufenthaltsbewilligung C erworben werden. In Bezug auf

sich unter den ersten zehn Rängen des Mercer Quality Geschäftsflächen gibt es insgesamt keine Beschränkungen.

of Living Rankings wieder. Anreize für Investitionen in

Schweizer Immobilien sind das verlässliche Rechtssystem, Wer darf in der Schweiz Immobilien erwerben?

stabile politische Institutionen oder gute wirtschaftliche Übersicht der Regulierung ("Lex Koller")

Bedingungen. Der vorliegende Bericht befasst sich mit den

wichtigsten Aspekten, die Ausländerinnen und Ausländer

beim Kauf von Immobilien in der Schweiz beachten müssen.

Rechtliche Bestimmungen

Recht zum Erwerb hängt von Aufenthaltsgenehmigung ab

Die rechtlichen Bestimmungen, wer in der Schweiz eine

Liegenschaft erwerben darf, werden im so genannten Lex

Koller reguliert. Staatsbürger von EU- und EFTA-Ländern

sind beim Kauf von Immobilien Schweizern gleichgestellt.

Bürger anderer Staaten mit einer Aufenthaltsbewilligung

C unterliegen ebenfalls keinen Beschränkungen beim Kauf

von Immobilien. Nicht-EU- und Nicht-EFTA-Bürger mit Quelle: UBS.

einer Aufenthaltsbewilligung B dürfen lediglich Erst- oder

Ferienwohnungen erwerben. Ausländische Personen ohne

Aufenthaltsgenehmigung dürfen ausschliesslich Zweit-

und Ferienwohnungen kaufen. Mehrfamilienhäuser dürfen

Dieser Bericht wurde durch UBS Switzerland AG erstellt. Bitte beachten Sie die wichtigen rechtlichen Informationen

am Ende der Publikation.

Schweizer Immobilien

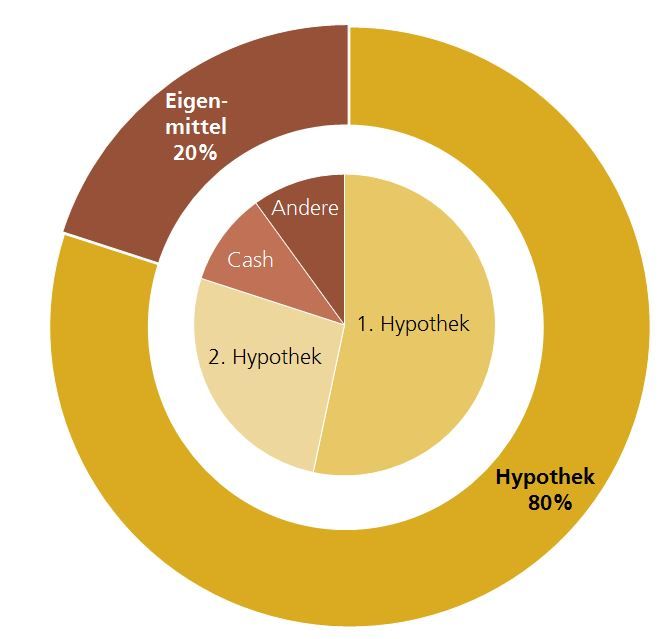

Bei Wegzug kein Verkauf nötig Mindestens 20 Prozent müssen aus Eigenmitteln

Ausländische Eigentümer einer Immobilie müssen diese finanziert werden

nicht verkaufen, wenn sie innerhalb der Schweiz umziehen Finanzierungsquellen, unter Annahme der maximal möglichen

oder das Land verlassen. Sie können die Immobilie als Zweit- Hypothek, in Prozent

oder Ferienwohnung nutzen oder an Dritte vermieten,

auch wenn sie eine neue Erstwohnung erwerben. Wer

jedoch eine neue Erstwohnung erwirbt, ohne die Absicht

diese zu bewohnen, verstösst gegen das Schweizer Gesetz.

Wurde eine Immobilie rechtmässig erworben, so benötigen

die Erben beim Ableben des Eigentümers keine weitere

Bewilligung.

Finanzierung

Hypotheken auf 80 Prozent des Immobilienwerts beschränkt

Üblicherweise werden Immobilienkäufe in der Schweiz mit

einer Hypothek und Eigenkapital finanziert. Hypotheken

dürfen dabei 80 Prozent des Immobilienwerts nicht

übersteigen. Die erste Hypothek deckt meist zwei Drittel

des Belehnungswerts ab. Die zweite Hypothek deckt

typischerweise die Differenz bis 80 Prozent des Werts ab und

muss über einen Zeitraum von 15 Jahren linear amortisiert

werden. Eine kürzere Amortisationsdauer kann verlangt

werden, wenn der Käufer innert 15 Jahren pensioniert wird. Quelle: UBS

Mindestens 20 Prozent des Belehnungswerts sind mit Kurz- versus langfristige Finanzierung

Eigenkapital zu finanzieren. Die Hälfte davon (also 10 In den letzten 20 Jahren lagen die Kosten einer

Prozent des Belehnungswerts) muss aus sogenannten Geldmarktfinanzierung fast immer unter denen einer

harten Eigenmitteln bestehen (beispielsweise Ersparnisse, langfristigen Finanzierung. Eine Hypothekarfinanzierung

Mittel aus der privaten Vorsorge wie Säule 3a, mit kurzen Laufzeiten ist gemäss den Markterwartungen

Schenkungen, Erbvorbezug). Die restlichen 10 Prozent weiterhin günstiger als mit langfristigen Festhypotheken.

können mit Mitteln aus der beruflichen Vorsorge Absolut betrachtet sind die Kosten einer Absicherung

bestritten werden (2. Säule). Auch hier können strengere gegenüber starken Zinsanstiegen aber sehr tief.

Eigenmittelvorschriften gelten, falls der Käufer innert 15

Jahren pensioniert wird. Die Wahl der Hypothekarfinanzierung hängt nicht nur von

den aktuellen Zinserwartungen, sondern auch von der

Bruttoeinkommen bestimmt die Höhe der Hypothek Risikotragfähigkeit des Hypothekarnehmers ab. Wer eine

Die maximale Hypothekarsumme wird durch das Hypothek aufnimmt, muss sich drei Fragen stellen:

Bruttoeinkommen des Käufers beschränkt. Das Einkommen

des Partners darf nur berücksichtigt werden, wenn • Kann ich massiv höhere Zinszahlungen tragen

beide Partner gemeinschaftlich für die Hypothek haften. (Zinsrisiko)?

Die jährlich anfallenden Kosten für die Immobilie Obwohl deutlich höhere Zinsen sehr unwahrscheinlich sind,

sollten ein Drittel des jährlichen Bruttoeinkommens sollten die Kosten der Immobilie auch bei Zinsen von

nicht überschreiten. Die Kosten setzen sich aus 5 Prozent ein Drittel des Bruttojahreseinkommens nicht

Hypothekarzinszahlungen (bei einem hypothetischen übersteigen.

kalkulatorischen Zinssatz von 5 Prozent) sowie Unterhalts-

und Nebenkosten (beide werden in der Regel mit je

1 Prozent des Immobilienwerts angesetzt) zusammen.

Dies soll die Tragbarkeit der Immobilie auch bei

einem deutlich höheren Zinsniveau garantieren und

sicherstellen, dass die Verschuldung das Fünf- bis

Sechsfache des Bruttojahreseinkommens nicht übersteigt.

Je nach Vermögenssituation und persönlichen Umständen

sind Ausnahmen möglich.

02

Schweizer Immobilien

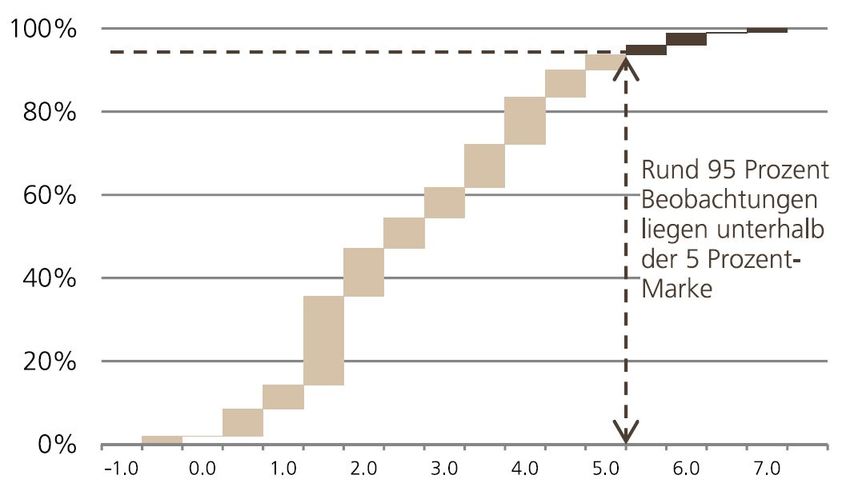

Selten über 5 Prozent einigen Kantonen zusätzlich eine Liegenschaftssteuer (ohne

Häufigkeitsverteilung der Diskont- (1907-2000) und Liborsätze Berücksichtigung der Schulden).

(2001-2016)

Grundstückgewinn- und Handänderungssteuer

Beim Verkauf einer Liegenschaft fallen zwei

Steuerarten an. Die Grundstückgewinnsteuer kann

einen grossen Anteil des Verkaufsgewinns betragen,

falls der Grundstückwert während der Haltedauer der

Immobilie deutlich zugenommen hat. Da diese Steuer

Immobilienspekulationen einschränken soll, nimmt sie mit

der Haltedauer der Immobilie ab. Beispielsweise führt

ein Grundstückgewinn von 100 000 Franken im Kanton

Zürich bei einer Haltedauer von weniger als einem

Jahr zu einer Steuerbelastung von 44 000 Franken.

Quellen: SNB, UBS Bei einer Haltedauer von fünf Jahren reduziert sich die

Grundstückgewinnsteuer auf 28 000 Franken und bei 20

• Wie hoch sind die Kosten, wenn ich den

Jahren auf 15 000 Franken. Die Steuer wird aufgeschoben,

Hypothekarvertrag vorzeitig kündigen muss

wenn der Gewinn aus dem Verkauf zum Erwerb eines neuen

(Bindungsrisiko)?

selbstbewohnten Eigenheims verwendet wird. Die zweite

Die vorzeitige Rückzahlung einer Hypothek kann teuer Steuerart, die Handänderungssteuer, kann bis zu 3 Prozent

werden. Die Ausstiegskosten hängen dabei von den des Kaufpreises betragen. Sie ist zum Kaufzeitpunkt fällig

Wiederanlagemöglichkeiten des Kapitals zum Zeitpunkt der und wird je nach Kanton vom Käufer, vom Verkäufer oder

Vertragsauflösung ab. Je tiefer die Zinsen dann sind, desto hälftig bezahlt. Zudem fallen Notarkosten an.

höhere Ausstiegskosten fallen an. Umgekehrt wird der

Hypothekarnehmer im Falle eines starken Zinsanstiegs bei

einem Ausstieg aus einer Hypothek belohnt.

Was kostet Wohneigentum in der

• Wie gross ist die Gefahr, dass ich die Hypothek

Schweiz?

Preise

in einer Hochzinsperiode erneuern muss

Die höchsten Eigenheimpreise werden am Zürichsee, am

(Refinanzierungsrisiko)?

Genfersee und in den begehrtesten Tourismusdestinationen

Erfolgt die Refinanzierung des gesamten in den Schweizer Alpen bezahlt. In diesen Regionen

Hypothekarvolumens bei höheren Zinsen, so erhöht erreichen Quadratmeterpreise im gehobenen Segment oft

dies die Hypothekarkosten. Wenn ein Hypothekarnehmer 13 000 bis 15 000 Franken. Im Luxussegment überschreiten

Zinsschwankungen minimieren möchte, macht eine sie meistens die 20 000-Franken-Marke.

zeitliche Streuung der langfristigen Hypotheken Sinn (ein

Mix aus Festhypotheken verschiedener Laufzeiten). Für Wie viel kostet Wohneigentum in der Schweiz?

Hypothekarnehmer mit kurzfristigen Laufzeiten spielt das Quadratmeterpreise in Franken im gehobenen Segment (70%-Quantil),

Refinanzierungsrisiko hingegen keine Rolle. 2021Q1

Steuern und Gebühren

Die beim Kauf einer Immobilie und während des

Eigentumsverhältnisses anfallenden Steuern und Gebühren

sind nicht zu unterschätzen. Die Gesamtkosten hängen vom

Standortkanton ab.

Besteuerung des Eigenmietwerts

Der Eigenmietwert entspricht dem Mietwert der

selbstgenutzten Wohnliegenschaft und muss als

fiktives Einkommen versteuert werden. Dafür können

Hypothekarzinszahlungen und Unterhaltskosten der

Immobilie vom Einkommen abgezogen werden. Beim

derzeit tiefen Zinsniveau übersteigt der Eigenmietwert die Quellen: Wüest Partner, UBS

zum Abzug gebrachten Kosten häufig. Auch ist jährlich eine

Vermögenssteuer auf die Liegenschaft zu entrichten (unter In den Agglomerationen der grösseren Städte sind im

Berücksichtigung der Schulden auf der Immobilie) sowie in gehobenen Segment, je nach Reisezeit zum nächsten

03

Schweizer Immobilien

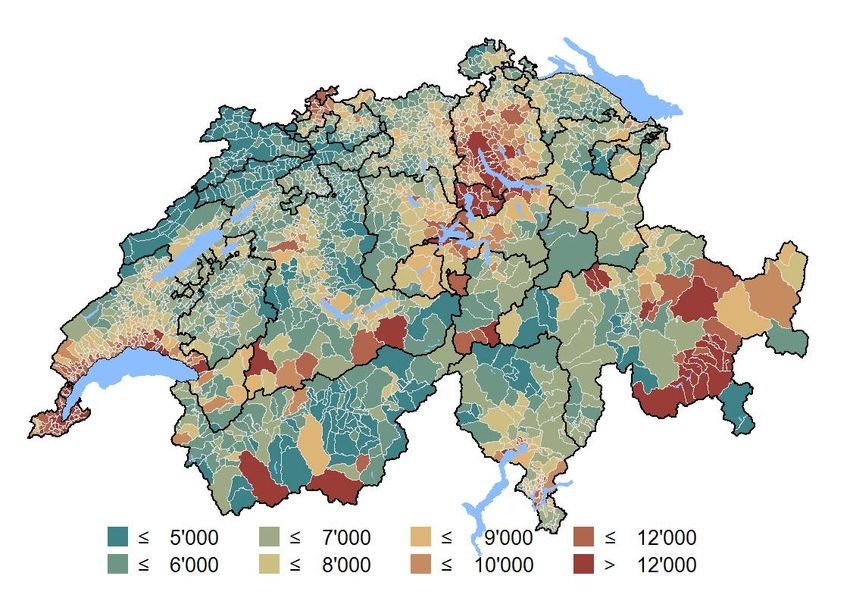

Wirtschaftszentrum und in Abhängigkeit weiterer Faktoren, Die Unterschiede unter den Gemeinden sind allerdings

Preise von 8000 bis 10 000 Franken pro Quadratmeter gross: Wer beispielsweise aus der relativ steuergünstigen

marktüblich. Grob gerechnet sinken die Preise mit jeder Gemeinde Zug in eine vergleichbare Wohnung in der

zusätzlichen Fahrtminute zum Wirtschaftsgrosszentrum um steuerteureren Gemeinde Montreux umzieht, muss mit

1 Prozent. fast 30 Prozent höheren Wohnkosten rechnen. Die

jährlichen Kosten dürften in diesem Fall von rund 54_000

Wohnkosten auf fast 70_000 Franken steigen. Insgesamt sind die

Das Preisniveau der Eigenheime wird stark durch die relative Immobilienpreise in Tiefsteuergemeinden tendenziell höher,

Belastung mit lokalen Steuern beeinflusst. Werden die können aber durch tiefere Steuerbelastung aufgewogen

standortgebundenen Wohnkosten (Summe aus laufenden werden. Der Effekt dieser Steuervorteile wird bei hohen

Kosten einer Eigentumswohnung und Steuerbelastung für Haushaltseinkommen deutlicher.

Einkommen und Vermögen sowie Krankenkassenprämien)

zusammengezählt, so verursacht eine 150 Quadratmeter Nicht-finanzierungsbezogene Kosten

grosse Eigentumswohnung im Durchschnitt aller Schweizer Während die Finanzierungskosten eines Eigenheims in

Gemeinden Kosten von rund 52 500 Franken pro Jahr. den letzten Jahren immer tiefer wurden, nahm der

Anteil der nicht direkt mit der Finanzierung verbundenen

Wohnkostenvergleich Eigentumswohnung Aufwände am Total der laufenden Eigenheimkosten zu.

Bandbreite aller Gemeinden, in Tausend CHF Darunter zu verstehen sind nicht-finanzierungsbezogene

laufende Kosten eines Eigenheims: Betriebs- (Heizungs-,

Strom-, Wasserkosten), Unterhalts- und Investitionskosten

(Aufwendungen für den langfristigen Werterhalt).

Absolut gesehen dürften sich die jährlichen nicht-

finanzierungsbezogenen Kosten bei einer mittelgrossen

Eigentumswohnung auf gut 10 000 Franken belaufen.

Die Summe kann aber von Jahr zu Jahr stark schwanken.

Eine gute Planung und zweckgebundenes Sparen können

helfen, die Freude am Eigenheim überwiegen zu lassen.

Die unterstehende Tabelle zeigt eine Schätzung der jährlich

anfallenden nicht-finanzierungsbezogenen Kosten.

Kostenrechnung nach Objekttyp

Beispielrechnung für Objekte durchschnittlicher Qualität mit Fläche von

150 Quadratmetern, jährlich anfallende Kosten oder Rückstellungen in

Franken

Quelle: UBS. Kein Anspruch auf Vollständigkeit.

Quellen: ESTV, BFS, Wüest Partner, UBS. Annahmen: Bruttoeinkommen

CHF 150 000, Vermögen CHF 250 000, verheiratet mit 2 Kindern,

Eigentumswohnung mit 150m2 Wohnfläche

04

Schweizer Immobilien

Preisausblick Kreditvergabekriterien beschränkt. Daher werden kleine

Wohnungen vermehrt nachgefragt und die relative

Kurzfristig starke Preisanstiege

Zahlungsbereitschaft für Objekte von geringer Qualität

Die Dynamik der Preisanstiege auf dem Schweizer

bleibt hoch. Langfristig ist die Preisdynamik jedoch eng

Eigenheimmarkt nahm seit 2020 zu. Im 2. Quartal 2021

an die Entwicklung der Haushaltseinkommen gekoppelt.

lagen die Preise rund 5 Prozent über dem Vorjahresniveau.

Die seit nunmehr knapp 20 Jahren steigenden Schweizer

Einfamilienhäuser verteuerten sich um 7 Prozent innert

Immobilienpreise können damit nur bei steigenden

Jahresfrist, während Eigentumswohnungen rund 2 Prozent

Haushaltseinkommen weiter klettern. Ab 2022 erwarten wir

zulegten. Wir erwarten, dass die hohe Dynamik der Preise

daher eine Abschwächung der Preisanstiege.

dieses Jahr anhalten wird:

• Die tiefen Hypothekarzinsen stützen trotz eines leichten Die Schweizerische Nationalbank schätzt, dass der

Anstiegs den Eigenheimmarkt und halten die Nachfrage Eigenheimmarkt zwischen 5 und 30 Prozent überbewertet

und die Preise hoch. Die laufenden Kosten eines ist. Auch der UBS Swiss Real Estate Bubble Index nähert

Eigenheims liegen derzeit schätzungsweise 10 bis 15 sich der Immobilienblasenzone. Eine Korrektur ist zurzeit

Prozent unter jenen einer vergleichbaren Mietwohnung. aber nicht in Sicht. Dennoch könnte ein starker Anstieg der

Bei einer Wohnung mit 150 Quadratmetern Fläche Hypothekarzinsen, beispielweise um 1 bis 2 Prozentpunkte,

lassen sich zum Beispiel rund 5000 Franken pro Jahr einen Rückgang der Immobilienpreise um 10 bis 20 Prozent

einsparen. auslösen.

• Die erwartete starke Konjunkturerholung dürfte die UBS Swiss Real Estate Bubble Index

finanzielle Situation vieler Haushalte verbessern. Hinzu

kommt, dass die Preisinflation bei Vermögenswerten die

Kaufkraft vieler Haushalte erhöht hat.

• Auch die Erwartung langfristiger Wertgewinne bei

Eigenheimen ist breit verankert und wurde durch die

Erfahrung der letzten Quartale gar zementiert.

• Die starke Preisentwicklung auf dem Eigenheimmarkt

wird derzeit durch ein knappes Angebot an verfügbaren

Objekten begünstigt: Es werden rund 3,5 Prozent

aller Eigenheime inseriert. Die aktuellen Statistiken zu

Baugesuchen und -bewilligungen deuten nicht auf eine Quelle: UBS

signifikante Beschleunigung der Eigenheimbautätigkeit

hin. Ferien- und Luxusimmobilien

Stark gefragt waren im ersten Halbjahr 2021 weiterhin auch

Niedrige Nutzungskosten bei Eigenheimen

Zweitwohnungen und Luxusimmobilien. Die Preisanstiege

Nominale Kosten einer Eigentumswohnung und einer vergleichbaren

Mietwohnung bei Neubauten im gehobenen Segment, geglättet in bei Zweitwohnungen lagen im Durchschnitt der

Tausend Franken pro m2 und Jahr. touristischen Gemeinden bei knapp 7 Prozent im

Vorjahresvergleich. In den Luxusstandorten am Zürich- und

Genfersee sowie in den Topdestinationen der Alpen stiegen

die Preise sogar um 9 Prozent. Diese Lagen profitieren

neben den genannten Treibern auch von einem verstärkten

Interesse aus dem Ausland. Denn im Vergleich zum

Ausland waren die hiesigen Massnahmen zur Eindämmung

der Pandemie deutlich weniger restriktiv und auch die

Wahrscheinlichkeit von Steuererhöhungen bleibt aufgrund

der guten fiskalischen Kondition der Schweiz relativ tief.

Weitere Details zu Ferienimmobilien: UBS Alpine Property

Quellen: Wüest Partner, UBS. *Hypothekarzinszahlungen einer

langfristigen Hypothek, Rückstellungen für Unterhalt und Kosten der Focus

Eigenmietwertbesteuerung Weitere Details zu Luxusimmobilien: UBS Luxury Property

Focus

Kontrollmechanismen bremsen langfristig die Nachfrage

Die maximale Höhe des Kaufpreises wird für die

meisten Haushalte durch die Tragbarkeits- respektive

05Schweizer Immobilien

UBS Real Estate Local Fact Sheets

Neues Heim in neuem Land – eine Herausforderung.

Die UBS Real Estate Local Fact Sheets erleichtern

die Entscheidung. Sie liefern detaillierte Informationen

zu lokalen Immobilienpreisen, Bevölkerungsentwicklung,

Bautätigkeit, Beschäftigung und Steuerbelastung in

allen Schweizer Gemeinden. Sie können bei UBS-

Kundeberaterinnen und -Kundenberater bezogen werden.

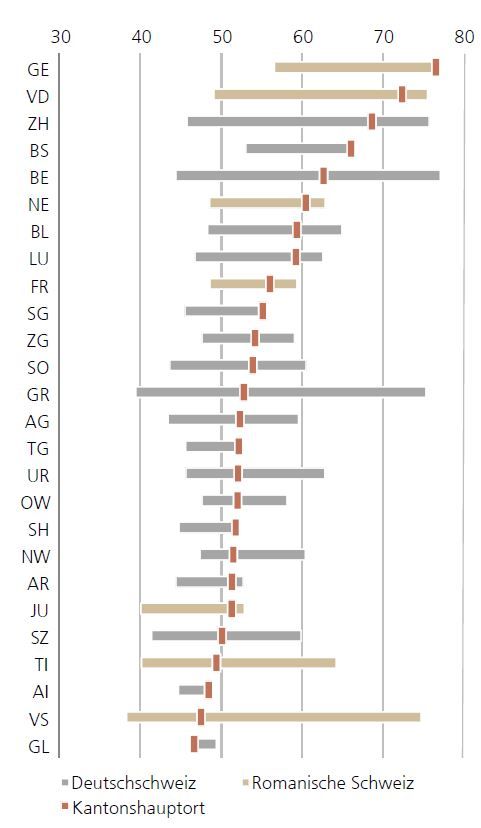

Die grössten Wohnungsmärkte – ein Vergleich

25 grössten Städte (nach Bevölkerungszahl) in der Schweiz

Quelle: UBS. 1) Preis in CHF/m2 für Neubauten (70%-Quantil) im 1Q

2021 und annualisierte Änderungsrate seit 1Q 2018; 2) Bevölkerung

2019 und annualisierte Wachstumsrate seit 2016; 3) Verheiratete ohne

Kinder mit einem Bruttoeinkommen von CHF 200 000 p.a.

06Schweizer Immobilien

Anhang

Die Anlagebeurteilungen des Chief Investment Office von UBS («CIO») werden durch Global Wealth Management von UBS Switzerland AG (in der

Schweiz durch die FINMA beaufsichtigt) oder deren verbundenen Unternehmen («UBS») produziert und veröffentlicht.

Die Anlagebeurteilungen wurden im Einklang mit den gesetzlichen Erfordernissen zur Förderung der Unabhängigkeit des Anlageresearch

erstellt.

Allgemeines Anlageresearch – Risikohinweise:

Diese Publikation dient ausschliesslich zu Ihrer Information und stellt weder ein Angebot noch eine Aufforderung zur Offertenstellung zum

Kauf oder Verkauf von Anlage- oder anderen spezifischen Produkten dar. Die in dieser Publikation enthaltene Analyse ist nicht als persönliche

Empfehlung aufzufassen und berücksichtigt weder die Anlageziele noch die Anlagestrategien oder die finanzielle Situation oder Bedürfnisse einer

bestimmten Person. Sie basiert auf zahlreichen Annahmen. Unterschiedliche Annahmen können zu materiell unterschiedlichen Ergebnissen führen.

Bestimmte Dienstleistungen und Produkte unterliegen gesetzlichen Beschränkungen und können deshalb nicht unbeschränkt weltweit angeboten

und/oder von allen Investoren erworben werden. Alle in dieser Publikation enthaltenen Informationen und Meinungen stammen aus als zuverlässig

und glaubwürdig eingestuften Quellen, trotzdem lehnen wir jede vertragliche oder stillschweigende Haftung für falsche oder unvollständige

Informationen ab (ausgenommen sind Offenlegungen, die sich auf UBS beziehen). Alle Informationen und Meinungen sowie angegebenen

Prognosen, Einschätzungen und Marktpreise sind nur zum Zeitpunkt der Erstellung dieser Publikation aktuell und können sich jederzeit ohne

Vorankündigung ändern. Hierin geäusserte Meinungen können von den Meinungen anderer Geschäftsbereiche von UBS abweichen oder diesen

widersprechen, da sie auf der Anwendung unterschiedlicher Annahmen und/oder Kriterien basieren.

Dieses Dokument oder die darin enthaltenen Informationen (einschliesslich Prognosen, Werte, Indizes oder sonstiger berechneter Beträge («Werte»))

dürfen unter keinen Umständen für folgende Zwecke verwendet werden: (i) für Bewertungs- oder buchhalterische Zwecke; (ii) zur Bestimmung

der fälligen oder zahlbaren Beträge, Preise oder Werte von Finanzinstrumenten oder -verträgen; oder (iii) zur Messung der Performance von

Finanzinstrumenten, einschliesslich zwecks Nachverfolgung der Rendite oder Performance eines Werts, Festlegung der Vermögensallokation des

Portfolios oder Berechnung der Performance Fees. UBS und ihre Direktoren oder Mitarbeiter könnten berechtigt sein, jederzeit Long- oder

Short-Positionen in hierin erwähnten Anlageinstrumenten zu halten, in ihrer Eigenschaft als Auftraggeber oder Mandatsträger Transaktionen mit

relevanten Anlageinstrumenten auszuführen oder für den Emittenten beziehungsweise eine mit diesem Emittenten wirtschaftlich oder finanziell

verbundene Gesellschaft bzw. das Anlageinstrument selbst andere Dienstleistungen zu erbringen. Zudem könnten Mitglieder der Konzernleitung

bei der Emittentin oder einer mit ihr verbundenen Gesellschaft als Verwaltungsräte tätig sein. Die von UBS und ihren Mitarbeitern getroffenen

Anlageentscheidungen (einschliesslich der Entscheidung, Wertpapiere zu kaufen, verkaufen oder zu halten) könnten von den in den Research-

Publikationen von UBS geäusserten Meinungen abweichen oder ihnen widersprechen. Bei Illiquidität des Wertpapiermarkts kann es vorkommen,

dass sich gewisse Anlageprodukte nicht sofort realisieren lassen. Aus diesem Grund ist es manchmal schwierig, den Wert Ihrer Anlage und die

Risiken, denen Sie ausgesetzt sind, zu quantifizieren. UBS setzt Informationsbarrieren ein, um den Informationsfluss aus einem oder mehreren

Bereichen innerhalb von UBS in andere Bereiche, Einheiten, Divisionen oder verbundene Unternehmen von UBS zu steuern. Der Termin- und

Optionenhandel eignet sich nicht für jeden Anleger, da ein erhebliches Verlustrisiko besteht und die Verluste den ursprünglich investierten Betrag

übersteigen können. Die Wertentwicklung einer Anlage in der Vergangenheit stellt keine Gewähr für künftige Ergebnisse dar. Weitere Informationen

sind auf Anfrage erhältlich. Manche Anlagen können plötzlichen und erheblichen Wertverlusten unterworfen sein. Bei einer Liquidation Ihrer

Anlagewerte kann es vorkommen, dass Sie weniger zurückerhalten als Sie investiert haben, oder dass man Sie zu einer Zusatzzahlung verpflichtet.

Wechselkursschwankungen können sich negativ auf den Preis, Wert oder den Ertrag einer Anlage auswirken. Der/Die Analyst(en), der/die diesen

Bericht erstellt hat/haben, kann/können zum Zweck der Sammlung, Zusammenfassung und Interpretation von Marktinformationen mit Mitarbeitern

des Trading Desk und des Vertriebs sowie anderen Gruppen interagieren.

Die steuerliche Behandlung hängt von der individuellen Situation ab und kann sich in Zukunft ändern. UBS erbringt keine Rechts- oder

Steuerberatung und macht keinerlei Zusicherung im Hinblick auf die steuerliche Behandlung von Vermögenswerten oder deren Anlagerenditen

– weder im Allgemeinen noch in Bezug auf die Verhältnisse und Bedürfnisse eines spezifischen Kunden. Wir können nicht auf die persönlichen

Anlageziele, finanziellen Situationen und Bedürfnisse unserer einzelnen Kunden eingehen und empfehlen Ihnen deshalb, vor jeder Investition Ihren

Finanz- und/oder Steuerberater bezüglich möglicher – einschliesslich steuertechnischer – Auswirkungen zu konsultieren.

Dieses Material darf ohne vorherige Einwilligung von UBS nicht reproduziert werden. Sofern nicht etwas anderes schriftlich vereinbart wurde,

untersagt UBS ausdrücklich jegliche Verteilung und Weitergabe dieses Materials an Dritte. UBS übernimmt keinerlei Haftung für Ansprüche

oder Klagen von Dritten, die aus dem Gebrauch oder der Verteilung dieses Materials resultieren. Die Verteilung dieser Publikation darf nur im

Rahmen der dafür geltenden Gesetzgebung stattfinden. Informationen darüber, wie das CIO Konflikte regelt und die Unabhängigkeit seiner

Anlagebeurteilungen, des Publikationsangebots, des Research sowie der Ratingmethoden aufrechterhält, finden Sie unter www.ubs.com/research.

Weitere Informationen über die jeweiligen Autoren dieser und anderer CIO-Publikationen, auf die in diesem Bericht verwiesen wird, sowie Kopien

von vergangenen Berichten zu diesem Thema können Sie bei Ihrem Kundenberater bestellen.

Optionen und Futures eignen sich nicht für alle Anleger, und der Handel mit diesen Instrumenten ist mit Risiken behaftet und möglicherweise

nur für erfahrene Anleger geeignet. Vor dem Kauf oder Verkauf einer Option und um sich einen Überblick über alle mit Optionen verbundenen

Risiken zu verschaffen, benötigen Sie ein Exemplar des Dokuments «Characteristics and Risks of Standardized Options» (Merkmale und Risiken

standardisierter Optionen). Sie können dieses Dokument unter https://www.theocc.com/about/publications/character-risks.jsp lesen oder bei Ihrem

Finanzberater ein Exemplar verlangen.

Die Investition in strukturierte Anlagen ist mit erheblichen Risiken verbunden. Für eine detaillierte Beschreibung der Risiken, die mit der Investition

in eine bestimmte strukturierte Anlage verbunden sind, müssen Sie die betreffenden Angebotsunterlagen für diese Anlage lesen. Strukturierte

Anlagen sind unbesicherte Verpflichtungen eines bestimmten Emittenten, wobei die Renditen an die Wertentwicklung eines Basiswerts gebunden

sind. Je nach Ausgestaltung der Anlagebedingungen können Anleger aufgrund der Wertentwicklung des Basiswerts den Anlagebetrag ganz oder

zu einem erheblichen Teil verlieren. Anleger können zudem den gesamten Anlagebetrag verlieren, wenn der Emittent zahlungsunfähig wird. UBS

Financial Services Inc. übernimmt keinerlei Garantie für die Verpflichtungen oder die finanzielle Lage eines Emittenten oder die Richtigkeit seiner

bereitgestellten Finanzinformationen. Strukturierte Anlagen sind keine traditionellen Anlagen, und eine Investition in eine strukturierte Anlage

ist nicht mit einer Direktanlage in den Basiswert gleichzusetzen. Strukturierte Anlagen sind möglicherweise begrenzt oder gar nicht liquide, und

Anleger sollten sich darauf einstellen, ihre Anlage bis zur Fälligkeit zu halten. Die Rendite strukturierter Anlagen kann durch einen maximalen

Gewinn, eine Partizipationsrate oder ein anderes Merkmal begrenzt sein. Strukturierte Anlagen können mit Kündigungsmöglichkeiten ausgestaltet

sein. Wenn eine strukturierte Anlage vorzeitig gekündigt wird, würden Anleger in einem solchen Fall keine weitere Rendite erzielen und könnten

07Schweizer Immobilien

möglicherweise nicht in ähnliche Anlagen mit ähnlich ausgestalteten Bedingungen reinvestieren. Die Kosten und Gebühren für strukturierte Anlagen

sind in der Regel im Preis der Anlage enthalten. Die steuerliche Behandlung einer strukturierten Anlage kann aufwendig sein und sich von der

steuerlichen Behandlung einer Direktanlage in den Basiswert unterscheiden. UBS Financial Services Inc. und ihre Mitarbeitenden erbringen keine

Steuerberatung. Anleger sollten im Zusammenhang mit ihrer persönlichen Steuersituation ihren eigenen Steuerberater konsultieren, bevor sie in

Wertpapiere investieren.

Wichtige Informationen über nachhaltige Anlagestrategien: Nachhaltige Anlagestrategien versuchen, die Faktoren Umwelt, Soziales

und Unternehmensführung (ESG) beim Anlageprozess und Portfolioaufbau miteinzubeziehen. So verschieden die Strategien je nach

geografischer Region und Anlagestil sind, so unterschiedlich ist deren Vorgehen bezüglich ESG-Analysen und der Einbeziehung der daraus

resultierenden Erkenntnisse. Wenn ein Portfoliomanager ESG-Faktoren oder Nachhaltigkeitskriterien einbezieht, kann er bestimmte Anlagechancen

möglicherweise nicht nutzen, die ansonsten zu seinem Anlageziel und anderen grundsätzlichen Anlagestrategien passen würden. Die Erträge eines

Portfolios, das hauptsächlich aus nachhaltigen Anlagen besteht, sind unter Umständen geringer oder höher als die eines Portfolios, bei dem der

Portfoliomanager keine ESG-Faktoren, Ausschlusskriterien oder andere Nachhaltigkeitsthemen berücksichtigt. Zudem kann ein solches Portfolio

Unterschiede hinsichtlich der Anlagechancen aufweisen. Unternehmen erfüllen möglicherweise nicht bei allen Aspekten für ESG oder nachhaltiges

Investieren hohe Performancestandards. Es gibt auch keine Garantie, dass ein Unternehmen die Erwartungen bezüglich der Corporate Responsibility,

Nachhaltigkeit und/oder Wirkung erfüllt.

Externe Vermögensverwalter / Externe Finanzberater: Für den Fall, dass dieses Research oder die Publikation an einen externen

Vermögensverwalter oder Finanzberater ausgegeben wird, untersagt UBS dem externen Vermögensverwalter oder Finanzberater ausdrücklich,

diese an ihre Kunden und/oder Dritte weiterzugeben beziehungsweise zur Verfügung zu stellen.

USA: Diese Publikation darf weder in den USA noch an «US persons» verteilt werden.

Länderinformationen finden Sie unter ubs.com/cio-country-disclaimer-gr oder fragen Sie Ihren Kundenberater nach vollständigen

Risikoinformationen.

Fassung A / 2021. CIO82652744

© UBS 2021. Das Schlüsselsymbol und UBS gehören zu den eingetragenen bzw. nicht eingetragenen Markenzeichen von UBS. Alle Rechte

vorbehalten.

08Sie können auch lesen