Neue Rezepte statt klassischer Mischung: Moderne Multi-Asset-Fonds - SAUREN INVESTMENTKONFERENZ 2016

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SAUREN INVESTMENTKONFERENZ 2016

Neue Rezepte statt klassischer Mischung:

Moderne Multi-Asset-Fonds

Diese Präsentation ist nur für professionelle Kunden bestimmt und darf Privatkunden nicht zugänglich gemachtFolie 1

werden.

Klassische Mischfonds – Liebling der Anleger

Entwicklung der Anzahl und des Volumens von Mischfonds

250 2.500

Bestand in Mrd. Euro (linke Achse)

Anzahl Mischfonds (rechte Achse)

200 2.000

Bestand in Mrd. Euro

Anzahl Mischfonds

150 1.500

100 1.000

50 500

0 0

12/2015

12/2000

12/2001

12/2002

12/2003

12/2004

12/2005

12/2006

12/2007

12/2008

12/2009

12/2010

12/2011

12/2012

12/2013

12/2014

Quelle: BVI Bundesverband Investment und Asset Management e.V., Stand Dezember 2015, Sauren Fonds-Research AG

Folie 2

Klassische Mischfonds – Liebling der Anleger

Nettomittelzuflüsse in Publikumsfonds nach Fondsgruppen (in Mrd. Euro)

2013

2014

2015 38,6

23,1

21,1

18,3

16,9

8,8

6,3 5,8

Quelle: BVI Bundesverband

2,6 Investment und Asset

Management e.V., Sauren

Fonds-Research AG;

Stand Dezember 2015

-1,6

-6,9

-10,2

Aktienfonds Rentenfonds Mischfonds Sonstige Fonds

Folie 3Klassische Mischfonds – Liebling der Anleger

Aufbau eines klassischen Mischfonds

Klassischer Mischfonds

Defensive Offensive

Portfoliobausteine Portfoliobausteine

(Anleihen) (Aktien)

Quelle: Sauren Fonds-Research AG, Stand 31. Januar 2016

Folie 4Klassische Mischfonds – Liebling der Anleger

Klassische Mischfonds und vermögensverwaltende Fonds:

Diversifikation über Anleihen und Aktien in einem Portfolio

Hoffnung auf erfolgreiche Titelselektion und Alpha-Generierung

Manager übernimmt die Asset Allocation und das Rebalancing

Hoffnung auf erfolgreiche Timing-Entscheidungen des Managers

Folie 5Alpha-Möglichkeiten eines klassischen Mischfonds

Hoffnung auf Mehrwerte durch Selektion der richtigen Aktien und Anleihen, aber:

Historisch betrachtet können nur die wenigsten Fondsmanager

diese Hoffnung erfüllen

Fondsmanager eines Mischfonds ist ein Generalist, der sowohl

Aktien als auch Anleihen betrachten muss

Wettbewerb mit anderen Generalisten aber auch mit

Spezialisten, die auf einzelne Anlageklassen fokussiert sind

In der Praxis schaffen es nur die wenigsten Mischfondsmanager,

Mehrwerte durch gezielte Titelselektion zu erreichen

Folie 6Investment-Legenden zum Thema Markt-Timing

Benjamin Graham

„Wenn ich irgendetwas im Laufe dieser 60 Jahre an der Wall Street bemerkt habe,

ist es, dass es den Leuten nicht gelingt vorauszusagen, was mit der Aktienbörse

geschehen wird.“

Sir John Templeton

„Ich frage nie, ob der Markt nächstes Jahr hoch- oder runtergehen wird. Ich weiß,

dass es niemanden gibt, der mir das erzählen kann.“

Warren Buffett

„Sogar jetzt glauben Charlie und ich weiterhin, dass kurzfristige Marktprognosen Gift

sind und an einem sicheren Ort weggeschlossen werden sollten, fern von Kindern

und auch von Erwachsenen, die sich am Markt wie Kinder benehmen.“

Peter Lynch

„Es wurde mehr Geld mit den Vorbereitungen auf oder der Vorhersehung von

Marktkorrekturen verloren, als in den Marktkorrekturen selbst.“

Folie 7Keine Mehrwerte durch Markt-Timing erkennbar

Wertentwicklung ausgewogener Mischfonds im Vergleich zu einem

50/50-Portfolio aus Aktien- und Anleihenfonds zum 31. Dezember 2015

Portfolio aus 50%

Rentenfonds

Stand Rentenfonds Aktienfonds Mischfonds

Zeitraum Corporate Bonds & Differenz

Oktober Corporate Bonds Europa ausgewogen

50% Aktienfonds

2015

Europa

über 1 Jahr 0,3 % 12,5 % 6,4 % 2,5 % 3,9 %

über 3 Jahre 10,1 % 40,6 % 25,4 % 11,9 % 13,5 %

– =

über 5 Jahre 25,9 % 42,3 % 34,1 % 14,8 % 19,3 %

über 10 Jahre 47,1 % 43,8 % 45,5 % 26,8 % 18,7 %

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklung ausgewogener Mischfonds wurde über die BVI Kategorie Mischfonds ausgewogen, europäische Währungen/Europa dargestellt.

Quelle: BVI Bundesvergband Investment und Asset Management e.V., Sauren Fonds-Research AG, Stand 31. Dezember 2015

Siehe auch „Das Sauren Fonds-Konzept“, 1. Auflage 2008, Kapitel 7 abrufbar unter www.sauren.de/downloads

Folie 8Klassische Mischfonds –

Profiteure der Marktentwicklung

Vorteilhafte Korrelation von Aktien und Anleihen

Positive Marktentwicklung der Anlageklassen in den letzten Jahren

Folie 9Klassische Mischfonds – Korrelation

Wertentwicklung und Korrelation Europäischer Anleihen und Aktien

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Wertentwicklung und Korrelation des STOXX Europe 600 Net Return Index und des BofA Merrill Lynch Euro Government Index von Dezember

1986 bis November 2015. Quelle: Bloomberg, Sauren Fonds-Research AG; Stand 30. November 2015 Folie 10Klassische Mischfonds – Entwicklung Anleihen

Entwicklung der Umlaufrendite in Deutschland über 50 Jahre bis April 2015

12% Umlaufrendite

in Prozent

10%

8%

durchschnittliche Umlaufrendite:

6,0 % p.a.

6%

4%

2% Umlaufrendite:

0,10%

0% (Stand 15.04.2015)

04/1965 04/1975 04/1985 04/1995 04/2005 04/2015

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bundesbank, Sauren Fonds-Research AG Folie 11Klassische Mischfonds – Entwicklung Anleihen

Rendite von Unternehmensanleihen seit 30. Juni 2009 bis 15. April 2015

6%

5%

4%

3%

Rendite des

2% BofA Merrill Lynch

Euro Corporate Index

1% 0,93%

(Stand 15.04.2015)

0%

06/2009 07/2010 08/2011 09/2012 10/2013 11/2014

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg, Sauren Fonds-Research AG Folie 12Klassische Mischfonds – Entwicklung Anleihen

Langfristige Wertentwicklung der Rentenmärkte vom 31.12.1999 bis 15.04.2015

140%

iBoxx € Corporate

120%

124,8% / 5,4% p.a.

REX

100%

Performanceindex

80%

114,3% / 5,1% p.a.

60%

40%

20%

0%

-20%

12/1999 12/2003 12/2007 12/2011

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg, Sauren Fonds-Research AG; Stand: 15. April 2015 Folie 13Klassische Mischfonds – Profiteure der Marktentwicklung

Wertentwicklung eines repräsentativen Portfolios klassischer Mischfonds in Euro

60%

Wertentwicklung vom

Repräsentatives Portfolio 31. Dezember

volumenstarker klassischer 2010

Mischfonds

Referenzportfolio

bisReferenzportfolio

zum 15. April (33%2015

Aktien, 67% Anleihen)

(67% Anleihen, 33% Aktien)

50%

Referenzportfolio nach Kosten (33% Aktien, 67% Anleihen)

Referenzportfolio nach Kosten

(67% Anleihen, 33% Aktien)

40%

Repräsentatives Portfolio

30% volumenstarker Mischfonds

20%

Modellhafte Berechnung der Wertentwicklung eines

Referenzportfolios aus 67 % Anleihen gemessen

am BofA Merrill Lynch Euro Corporate Index und

10% 33 % Aktien gemessen am MSCI World Gross

Index in Euro. Es werden Fondskosten von 1,5 %

pro Jahr angenommen. Das repräsentative

Portfolio beruht auf 10 gleichgewichteten,

0% volumenstarken und beliebten als klassische

Mischfonds zu bezeichnenden Produkten mit

ausreichender Historie von 5 Jahren aus dem

Morningstar-Artikel „Die größten Multi-Asset-

-10% Produkte im Crashtest“ vom 10. September 2015

12/2010 12/2011 12/2012 12/2013 12/2014

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg, Sauren Fonds-Research AG; Stand 15. April 2015 Folie 14Klassische Mischfonds –

Profiteure der Marktentwicklung

Vorteilhafte Korrelation von Aktien und Anleihen

Positive Marktentwicklung der Anlageklassen in den letzten Jahren

- kein Mehrwert durch Titelselektion erkennbar

- kein Mehrwert durch Markt-Timing erkennbar

Zeitenwende bei Mischfonds ab 15. April 2015

Folie 15Zeitenwende bei Mischfonds – Anleihenmarkt

Zinsentwicklung am Beispiel der Umlaufrendite sowie der Rendite von Unternehmensanleihen

1,8%

Entwicklung vom 31. Dezember 2014 bis zum 11. Februar 2016

1,6% 15. April

2015 Rendite BofA Merrill Lynch

1,4% Euro Corporate Index

Stand 31.12.2015: 1,40%

1,2% Stand 11.02.2016: 1,35%

1,0%

0,8%

0,6%

Umlaufrendite

Stand 31.12.2015: 0,49 %

0,4%

Stand 11.02.2016: 0,06 %

0,2%

0,0%

12/2014 03/2015 06/2015 09/2015 12/2015

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg

Folie 16Zeitenwende bei Mischfonds – Anleihenmarkt

Wertentwicklung von Staatsanleihen und Unternehmensanleihen

3,0%

Entwicklung vom 31. Dezember 2014 bis zum 11. Februar 2016

2,5% REX Performanceindex

im Jahr 2015: 0,5 %

2,0% im Jahr 2016: 2,1 %

1,5%

1,0%

0,5%

0,0% BofA Merrill Lynch Euro

Corporate Index

-0,5%

im Jahr 2015: -0,4 %

im Jahr 2016: 0,3 %

-1,0%

-1,5% 15. April

2015

-2,0%

12/2014 03/2015 06/2015 09/2015 12/2015

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg Folie 17Zeitenwende bei Mischfonds - Anleihenmarkt

Wertentwicklung REX Performanceindex (p.a.): Zinsanteil und Kursgewinn in Euro

Zeitraum REX Performanceindex Zinsanteil REX Kursindex

12/1967 - 12/2015 6,5% 5,9% 0,6%

12/1975 - 12/2015 6,4% 5,5% 0,9%

12/1985 - 12/2015 5,8% 4,9% 0,9%

12/1995 - 12/2015 5,1% 3,9% 1,2%

12/2005 - 12/2015 4,2% 2,7% 1,5%

12/2010 - 12/2015 4,1% 1,7% 2,4%

12/2012 - 12/2015 2,5% 1,2% 1,3%

Jahr 2014 7,1% 1,4% 5,7%

Jahr 2015 0,5% 0,6% -0,1%

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: Bundesbank und eigene Berechnungen

Stand 31. Dezember 2015

Folie 18Zeitenwende bei Mischfonds – Aktienmarkt

Wertentwicklung des Weltaktienindex

25%

Entwicklung vom 31. Dezember 2014 bis zum 11. Februar 2016

20%

15%

10%

5%

0%

MSCI World Kursindex

-5% in Euro

15. April im Jahr 2015: 8,3 %

2015 im Jahr 2016: -15,4%

-10%

12/2014 03/2015 06/2015 09/2015 12/2015

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg Folie 19Zeitenwende bei Mischfonds

Wertentwicklung eines repräsentativen Portfolios klassischer Mischfonds in Euro

4%

Repräsentatives Portfolio

Wertentwicklung vom volumenstarker

15. April klassischer

2015 Mischfonds

bisReferenzportfolio

zum 11. (33% Aktien,

31. Februar

Dezember 201667%

2015Anleihen)

2% Referenzportfolio

Referenzportfolio nach Kosten (33% Aktien, 67% Anleihen)

(67% Anleihen, 33% Aktien)

0%

Referenzportfolio nach Kosten

(67% Anleihen, 33% Aktien)

-2%

Repräsentatives Portfolio

-4%

volumenstarker Mischfonds

Modellhafte Berechnung der Wertentwicklung eines

-6% Referenzportfolios aus 67 % Anleihen gemessen

am BofA Merrill Lynch Euro Corporate Index und

33 % Aktien gemessen am MSCI World Gross

Index in Euro. Es werden Fondskosten von 1,5 %

-8% pro Jahr angenommen. Das repräsentative

Portfolio beruht auf 10 gleichgewichteten,

volumenstarken und beliebten als klassische

Mischfonds zu bezeichnenden Produkten mit

-10% ausreichender Historie von 5 Jahren aus dem

31. Dezember Morningstar-Artikel „Die größten Multi-Asset-

2015 Produkte im Crashtest“ vom 10. September 2015

-12%

04/2015 05/2015 06/2015 07/2015 08/2015 09/2015 10/2015 11/2015 12/2015 01/2016

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg, Sauren Fonds-Research AG; Stand 11. Februar 2016 Folie 20Klassische Mischfonds in der Zinsfalle

Untersuchung von Morningstar vom 10. September 2015:

„Die größten Multi-Asset-Produkte im Crashtest“

“Die letzten Monate haben die Manager dieser Fonds aber durchaus auf die

Probe gestellt, da sowohl Aktien als auch Anleihen negative Erträge lieferten,

was vor allem klassische Aktien-Renten-Mischfonds an ihre Grenzen

brachte. Die Wertentwicklung der Fonds in den letzten Monaten könnte

Anlegern daher einen Vorgeschmack darauf geben, was sie erwarten könnte,

wenn das schwierige Marktumfeld anhält.”

Quelle: Morningstar, Stand 10. September 2015

Folie 21Zeitenwende bei klassischen Mischfonds

Geänderte Marktrahmenbedingungen: Frühere Wertentwicklungen sind kein

verlässlicher Indikator für die künftige Wertentwicklung

Klassischer Mischfonds

Defensive Offensive

Portfoliobausteine Portfoliobausteine

(Anleihen) (Aktien)

“Aktuelles Renditeniveau reicht

ohne Erhöhung des Risikos

kaum zur Deckung der

Fondskosten”

Quelle: Sauren Fonds-Research AG, Stand 31. Januar 2016 Folie 22Ausblick 2016 - Anleihenmarkt

Entwicklung der Umlaufrendite in Deutschland über 50 Jahre

12% Rendite in

Prozent

10%

8%

durchschnittliche Umlaufrendite:

5,9 % p.a.

6%

4%

2%

Umlaufrendite:

0,06%

(Stand 11.02.2016)

0%

01/1966 01/1976 01/1986 01/1996 01/2006 01/2016

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bundesbank und eigene Berechnungen Folie 23Zeitenwende bei klassischen Mischfonds

Geänderte Marktrahmenbedingungen: Frühere Wertentwicklungen sind kein

verlässlicher Indikator für die künftige Wertentwicklung

Klassischer Mischfonds

Defensive Offensive

Portfoliobausteine Portfoliobausteine

(Anleihen) (Aktien)

“Aktuelles Renditeniveau reicht “In der Regel kein Alpha durch

ohne Erhöhung des Risikos Titelselektion erkennbar”

kaum zur Deckung der

Fondskosten”

Quelle: Sauren Fonds-Research AG, Stand 31. Januar 2016 Folie 24Bedeutung des Alpha im Aktienmarkt

Wertentwicklung vom 1. März 1999 bis zum 11. Februar 2016 in Euro

210%

180% Sauren Global Growth

Durchschnittliches Alpha von 2,4% p.a.

(gegenüber dem Vanguard Global Stock Index Fund) (+142,9%)

150%

MSCI World

120%

Performanceindex

(+84,8%)

90%

Vanguard Global Stock

60% Index Fund (+64,2%)

30% MSCI World Kursindex

(+24,8%)

0%

-30%

-60%

03/1999 03/2001 03/2003 03/2005 03/2007 03/2009 03/2011 03/2013 03/2015

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkasse A des Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die Wert-

entwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Quelle: Bloomberg, Sauren Fonds-Research AG; Stand 11. Februar 2016

Folie 25Ausblick 2016 - Aktienmarkt

Dividendenrendite im Vergleich zu Anleihenrenditen (31.12.1999 – 31.01.2016)

8%

7%

6%

5%

4%

3% Dividendenrendite

des DAX

2%

Rendite von

Unternehmens-

1% anleihen

Umlaufrendite

0%

12/1999 12/2001 12/2003 12/2005 12/2007 12/2009 12/2011 12/2013 12/2015

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg, Stand 31. Januar 2016 Folie 26Ausblick 2016 - Aktienmarkt

Komponenten der Wertsteigerung am Beispiel des S&P 500 Performanceindex

90%

Dividendenerträge

Wertentwicklung vom 1. Januar 2012

80% Steigerung

bis der Unternehmensgewinne

zum 31.01.2016 in USD: +68,2%

Ausweitung KGV (Multiple Expansion)

70%

60%

Dividendenerträge

(Wertentwicklungsbeitrag: +9,0%)

50%

40% Steigerung der

Unternehmensgewinne

30% (Wertentwicklungsbeitrag: +18,9%)

20%

Ausweitung des KGV

10% Multiple Expansion

(Wertentwicklungsbeitrag: +29,7%)

0%

-10%

01/2012 07/2012 01/2013 07/2013 01/2014 07/2014 01/2015 07/2015 01/2016

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die

Wertentwicklung in Euro kann aufgrund von Währungsschwankungen höher oder niedriger ausfallen.

Quelle: Bloomberg, Sauren Fonds-Research AG; Stand 31. Dezember 2015 Folie 27Ausblick 2016 - Aktienmarkt

Entwicklung des Kurs/Gewinn-Verhältnisses des S&P 500 Index

35

Kurs/Gewinn-Verhältnis des S&P 500 Index

Mittelwert KGV (01/1954-1/2016)

30

25

Kurs/Gewinn-Verhältnis

20 Kurs/Gewinn-

Verhältnis

15 Langfristiger Durchschnitt

(01/1954-1/2016)

10

5

0

1954 1959 1964 1969 1974 1979 1984 1989 1994 1999 2004 2009 2014

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg, Sauren Fonds-Research AG, Stand 31. Januar 2016 Folie 28Ausblick 2016 - Aktienmarkt

Entwicklung des Shiller-KGV des S&P 500 Index

50

45

40

35

Kurs/Gewinn-Verhältnis

30

Shiller-KGV

25

20 Langfristiger Durchschnitt

(01/1954-1/2016)

15

10

5

0

1954 1964 1974 1984 1994 2004 2014

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg, Sauren Fonds-Research AG; Stand 31. Januar 2016 Folie 29Ausblick 2016 - Aktienmarkt

Langfristige Aktienmarktentwicklung – attraktive Erträge bei hohen Schwankungen

Wertentwicklung

(indexiert 100)

Wertentwicklung von 6-9 % p.a.

3200 Entwicklung vom

31. Januar 1971 bis zum

MSCI Welt Gross Performanceindex (Euro) 31. Januar 2016

1600

800

400

200

100

Frühere Wertentwicklungen

logarithmische Darstellung sind kein verlässlicher

50 Indikator für die künftige

1971 1977 1983 1989 1995 2001 2007 2013 Wertentwicklung.

Quelle beider Grafiken:

46,2% 46,0% 45,4% Bloomberg

41,3% 39,9%

35,8%

32,1% 21,9%

26,0% 27,3%

21,0% 22,5% 20,8% 22,0% 20,4% 20,2%

18,2% 12,2% 16,4%

11,6% 12,6% 11,8% 14,4%

6,9% 9,7% 10,0% 8,2% 11,0%

6,8%

3,3% 2,6% 1,7%

Jahres-Wertentwicklung

-4,6%

-0,9% -2,0% 1972 bis 2015

-5,9% -6,8%

-9,3%

-11,9%

-27,8% -26,0%

-31,8%

-32,7% -37,6%

1971 1977 1983 1989 1995 2001 2007 2013

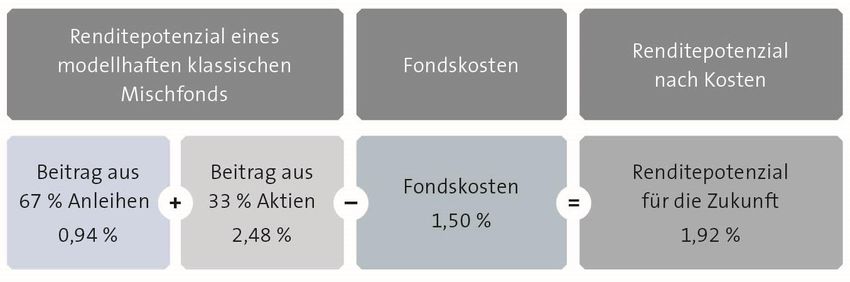

Folie 30Zeitenwende bei Mischfonds – Zukunftspotenzial

Szenario-Analyse per 31. Dezember 2015:

Renditepotenzial eines repräsentativen Portfolios klassischer Mischfonds

Modellhafte Berechnung des Renditepotenzials eines repräsentativen klassischen Mischfonds aus 67 % Unternehmensanleihen und 33 % Aktien. Für die Anleihen wird die

Rendite des BofA Merrill Lynch Euro Corporate Index in Höhe von 1,40 % per Ende Dezember 2015 herangezogen und die Rendite der Aktien wird mit langfristig 7,5 % p.a.

angenommen. Es werden Fondskosten von 1,5 % p.a. unterstellt.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Wertentwicklungen in Euro. Quelle: Bloomberg, Sauren Fonds-Research AG; Stand 31. Dezember 2015

Folie 31Zeitenwende bei Mischfonds

Erkenntnisse und Lösungsmöglichkeiten

Mischfonds grundsätzlich sinnvoll zur Erreichung einer breiten Streuung

Wertentwicklung und Managerleistung in jedem Einzelfall hinterfragen:

Sind die Hoffnungen auf positives Alpha & richtiges Timing realistisch?

Klassische Mischfonds weisen bis April 2015 attraktive Wertsteigerungen

aufgrund der Marktentwicklung der Vergangenheit auf

Aktuelle Marktrahmenbedingungen bieten begrenztes Potenzial für die Zukunft

Für die Zukunft besser aufgestellt sind moderne Multi-Asset-Fonds

Folie 32Zeitenwende bei Mischfonds – Zukunftspotenzial

Manager-Qualität

Volumen-Rahmenbedingungen

Alpha-Möglichkeiten (Ineffizienzen)

Markt-Rahmenbedingungen

Risiko-Analyse

Liquidität

Diversifikation

Positionsgewichtung Quelle: Sauren Fonds-Research AG,

Stand 31. Dezember 2015

Folie 33Moderne Multi-Asset Fonds

Berücksichtigung von Absolute-Return-Strategien als drittes Standbein

Moderner Multi-Asset-Fonds

Defensive Offensive

Portfoliobausteine Absolute-Return- Portfoliobausteine

Bausteine

(Anleihen) (Aktien)

Quelle: Sauren Fonds-Research AG, Stand 31. Dezember 2015 Folie 34Zeitenwende bei Mischfonds

Erkenntnisse und Lösungsmöglichkeiten

Mischfonds grundsätzlich sinnvoll zur Erreichung einer breiten Streuung

Wertentwicklung und Managerleistung in jedem Einzelfall hinterfragen:

Sind die Hoffnungen auf positives Alpha & richtiges Timing realistisch?

Klassische Mischfonds weisen bis April 2015 attraktive Wertsteigerungen

aufgrund der Marktentwicklung der Vergangenheit auf

Aktuelle Marktrahmenbedingungen bieten begrenztes Potenzial für die Zukunft

Für die Zukunft besser aufgestellt sind moderne Multi-Asset-Fonds

Aber: Einzelmanager-Risiko beachten

Streuung über eine Vielzahl von Managern in einem Multi-Manager-Fonds

Folie 35Moderne Multi-Asset-Dachfonds Quelle: Sauren Fonds-Service AG, Stand 31. Dezember 2015 Folie 36

Neue Broschüre – Moderne Multi-Asset-Strategien

im Internet unter

www.sauren.de

Stand 31. Dezember 2015

Folie 37Sauren Global Defensiv

Der konservative moderne Multi-Asset-Fonds

Anteil Absolute Return Strategien: 54,4% Allokation per 31. Januar 2016

3,7%

1,4% Rentenfonds (flexibel)

13,4%

8,5%

Rentenfonds Unternehmensanleihen

Aktienfonds

3,7%

3,8% Aktienfonds Long/Short

3,2%

Multi-Strategie-Fonds

3,7%

Global Macro Fonds

12,7% Absolute-Return-Fonds (Aktien)

8,0%

Absolute-Return-Fonds (Renten)

Hedgefonds Strategien*

Alpha-Strategie

Sonstiges

14,6%

23,3% Liquidität

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. die Anteilpreise

können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Sauren Fonds-Research AG

* Die angeführten Strategien werden über von PCAM Issuance S.A. emittierte Genussscheine abgebildet, deren Bezugswert jeweils ein Hedgefonds ist. Folie 38Sauren Global Defensiv

Wertentwicklung vom 30.12.2014 bis 11.02.2016 in Euro

8%

6%

4%

Sauren Absolute Return

2% Sauren Global Defensiv

0% Rex Performance Index

iBoxx € Corporate

-2%

-4%

-6%

-8%

31. Dezember

HFRX Global Hedge

2015 Fund EUR Index

-10%

12/2014 02/2015 04/2015 06/2015 08/2015 10/2015 12/2015

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkassen A der Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die

Wertentwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. der Anteilpreis kann

auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Bloomberg, Sauren Fonds-Research AG Folie 39Sauren Global Defensiv

Wertentwicklung des Sauren Global Defensiv seit Auflegung am

27. Februar 2003 bis zum 11. Februar 2016 in Euro

70%

60%

Sauren Global Defensiv

50%

Verzinsung 3 % p.a.

40%

30%

20%

10%

0%

-10%

02/2003 02/2005 02/2007 02/2009 02/2011 02/2013 02/2015

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkassen A des Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die

Wertentwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. der Anteilpreis kann Folie 40

auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Bloomberg, Sauren Fonds-Research AGSauren Global Balanced

Der ausgewogene moderne Multi-Asset-Fonds

Allokation per 31. Januar 2016

1,3%

5,5%0,3% 11,0% Rentenfonds (flexibel)

3,9% Rentenfonds Unternehmensanleihen

1,0%

Aktienfonds Global

4,5%

Aktienfonds Europa

Aktienfonds USA

Aktienfonds Japan

Aktienfonds Asien

23,0% Aktienfonds Goldminen

15,5%

Aktienfonds Long/Short

Multi-Strategie-Fonds

Global Macro Fonds

Absolute-Return-Fonds (Aktien)

4,1%

Absolute-Return-Fonds (Renten)

3,1% Hedgefonds Strategien*

2,0% Sonstiges

14,9%

1,1% Liquidität

2,4% 6,3%

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. die Anteilpreise

können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Sauren Fonds-Research AG

Folie 41

* Die angeführten Strategien werden über von PCAM Issuance S.A. emittierte Genussscheine abgebildet, deren Bezugswert jeweils ein Hedgefonds ist.Sauren Global Balanced

Wertentwicklung vom 15.04.2015 bis 31.12.2015 in Euro

4%

2%

0%

-2% Sauren Global Balanced

-4%

-6% Referenzindex

-8%

-10%

Referenzindex: 50 % REX Performance Index,

-12% 25 % MSCI World Kursindex in Euro und 25 %

04/2015 06/2015 08/2015 10/2015 12/2015 EuroStoxx50 Kursindex.; Jährliches Rebalacing

zum 31.12.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkassen A der Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die

Wertentwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. der Anteilpreis kann

auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Bloomberg, Sauren Fonds-Research AG Folie 42Sauren Global Balanced

Wertentwicklung vom 31.12.2014 bis 11.02.2016 in Euro

12%

10%

8%

6%

4%

2%

Sauren Global Balanced

0%

-2%

-4% 31. Dezember Referenzindex

2015

Referenzindex: 50 % REX Performance Index,

-6% 25 % MSCI World Kursindex in Euro und 25 %

12/2014 03/2015 06/2015 09/2015 12/2015 EuroStoxx50 Kursindex.; Jährliches Rebalacing

zum 31.12.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkassen A der Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die

Wertentwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. der Anteilpreis kann

auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Bloomberg, Sauren Fonds-Research AG Folie 43Sauren Global Balanced

Wertentwicklung des Sauren Global Balanced seit Auflegung

am 31. Dezember 1999 bis zum 11. Februar 2016 in Euro

100%

75%

Sauren Global Balanced

50%

25% Referenzindex

0% Referenzindex für den Sauren Global Balanced

ist bis zum 30. November 2004 eine Mischung

aus 60 % EuroStoxx 50 und 40 % REX

Performance Index und ab dem 1. Dezember

-25% 2004 eine Mischung aus 50 % REX

Performance Index, 25 % MSCI World

Kursindex in Euro und 25 % EuroStoxx50

Kursindex.; Jährliches Rebalacing zum 31.12.

-50%

12/1999 11/2001 10/2003 09/2005 08/2007 07/2009 06/2011 05/2013 04/2015

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkassen A des Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die

Wertentwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. der Anteilpreis kann Folie 44

auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Bloomberg, Sauren Fonds-Research AGSauren Global Stable Growth

Der dynamische moderne Multi-Asset-Fonds

Allokation per 31. Januar 2016

3,3% Rentenfonds (flexibel)

4,9% 1,0% 1,0%

1,6% Rentenfonds Unternehmensanleihen

8,5%

Aktienfonds Global

Aktienfonds Europa

16,8%

Aktienfonds USA

Aktienfonds Japan

Aktienfonds Schwellenländer Global

Aktienfonds Asien

27,5% Aktienfonds Goldminen

Aktienfonds Long/Short

8,1% Globalfonds

Multi-Strategy-Fonds

1,4%

Global Macro Fonds

2,7% Absolute-Return-Fonds (Aktien)

Absolute-Return-Fonds (Renten)

6,5%

6,8% Hedgefonds Strategien*

2,3% 4,9%

1,3% Liquidität

1,5%

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. die Anteilpreise

können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Sauren Fonds-Research AG

Folie 45

* Die angeführten Strategien werden über von PCAM Issuance S.A. emittierte Genussscheine abgebildet, deren Bezugswert jeweils ein Hedgefonds ist.Sauren Global Stable Growth

Wertentwicklung vom 15.04.2015 bis 31.12.2015 in Euro

5%

0%

Sauren Global Stable Growth

-5%

Referenzindex

-10%

-15%

Referenzindex für den Sauren Global Stable

Growth ist eine Mischung aus 50 % MSCI

World Kursindex in Euro, 25% Dow Jones Euro

Stoxx 50 Kursindex und 25% REX Performance

Index. Jährliches Rebalancing zum 31.12.

-20%

04/2015 06/2015 08/2015 10/2015 12/2015

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkassen A der Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die

Wertentwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. der Anteilpreis kann

auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Bloomberg, Sauren Fonds-Research AG Folie 46Sauren Global Stable Growth

Wertentwicklung vom 31.12.2014 bis 11.02.2016 in Euro

20%

15%

10%

5%

0%

Sauren Global Stable Growth

-5%

31. Dezember Referenzindex

2015 Referenzindex für den Sauren Global Stable

-10% Growth ist eine Mischung aus 50 % MSCI

World Kursindex in Euro, 25% Dow Jones Euro

12/2014 03/2015 06/2015 09/2015 12/2015 Stoxx 50 Kursindex und 25% REX Performance

Index. Jährliches Rebalancing zum 31.12.

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkassen A der Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die

Wertentwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. der Anteilpreis kann

auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Bloomberg, Sauren Fonds-Research AG Folie 47Sauren Global Stable Growth

Wertentwicklung des Sauren Global Stable Growth

vom 14. Dezember 2007 bis zum 11. Februar 2016

100%

80%

60%

Sauren Global Stable Growth

40%

20%

Referenzindex

0%

-20%

Referenzindex für den Sauren Global Stable

Growth ist eine Mischung aus 50 % MSCI

-40% World Kursindex in Euro, 25% Dow Jones Euro

Stoxx 50 Kursindex und 25% REX Performance

Index. Jährliches Rebalancing zum 31.12.

-60%

12/2007 12/2009 12/2011 12/2013 12/2015

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Wertentwicklungsangaben beziehen sich auf die Anteilkassen A des Fonds. Der im Liniendiagramm nicht berücksichtigte Ausgabeaufschlag würde die

Wertentwicklung niedriger ausfallen lassen. Es können zusätzliche, die Wertentwicklung mindernde Kosten auf der Anlegerebene entstehen (z. B. Depotkosten).

Der Fonds weist aufgrund seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d.h. der Anteilpreis kann Folie 48

auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Quelle: Bloomberg, Sauren Fonds-Research AGMarktentwicklungen 2015 Anlageklasse Marktindex Wertentwicklung in Euro Aktien Global MSCI Welt 8,3% Aktien USA S&P 500 10,5% Aktien Euro-Raum EuroStoxx 50 3,8% Aktien Japan Nikkei 225 20,4% Aktien Schwellenländer MSCI Emerging Markets -7,5% Staatsanleihen REX Performanceindex 0,5% Unternehmensanleihen Euro Markit iBoxx Euro Corporate Index -0,4% Hochzinsanleihen Euro Markit iBoxx Euro High Yield Index -0,3% Absolute-Return-Strategien HFRX Global Hedge Fund EUR Index -4,4% Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die Wertentwicklungsangaben für die Aktienmärkte basieren auf Kursindizes. Quelle: Bloomberg, Stand 31.12.2015 Folie 49

Rückblick 2015 – Aktienmarkt

Wertentwicklung des Weltaktienindex im Vergleich zu Schwellenländern in Euro

30%

Entwicklung vom 31. Dezember 2014 bis zum 31. Dezember 2015

25%

20%

15%

10% MSCI World Kursindex

im Jahr 2015: 8,3 %

5%

0%

-5% MSCI Emerging Markets

-10%

Kursindex

im Jahr 2015: -7,5 %

-15%

-20%

-25%

12/2014 03/2015 06/2015 09/2015 12/2015

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg Folie 50Rückblick 2015 – Aktienmarkt

Wertentwicklung der Anlageregionen in Euro im Vergleich

40%

Entwicklung vom 31. Dezember 2014 bis zum 31. Dezember 2015

35%

30%

25%

Nikkei 225 Kursindex

20%

im Jahr 2015: 20,4 %

15%

S&P 500 Kursindex

10% im Jahr 2015: 10,5 %

5% EuroStoxx 50 Kursindex

im Jahr 2015: 3,8 %

0%

-5%

-10%

12/2014 03/2015 06/2015 09/2015 12/2015

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Bloomberg Folie 51Ergebnisfaktoren 2015

Positive Ergebnisbeiträge aus der Fonds-Selektion

Mehrwerte im Aktienbereich trotz nachteiliger regionaler Entwicklung

Untergewichtung im US-Aktienmarkt, strategische Beimischung von Schwellenländern

Neue Anlageideen mit positiven Performance-Beiträgen

Absolute-Return-Strategien mit bedeutendem Ergebnisbeitrag

Gesamtergebnis von breiter Basis getragen

Folie 52Rückblick 2015 – Positiver Jahresabschluss

Wertentwicklung 2015 in Euro

Moderne Multi-Asset-Dachfonds Dachfonds Mehrwert

Referenzindex

3,40%

Sauren Global Defensiv1 3,00%

0,40%

6,90%

Sauren Global Balanced2 3,30%

3,60%

9,50%

Sauren Global Stable Growth3 5,30% 4,20%

3,80%

Sauren Zielvermögen 20204 1,60% 2,20%

5,20%

Sauren Zielvermögen 20305 2,50% 2,70%

7,10%

Sauren Zielvermögen 20406 3,70% 3,40%

Sauren Emerging Markets Balanced7 3,60%

-3,60% 7,20%

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die prozentualen Angaben zum Mehrwert zeigen die Differenz zwischen den

Wertentwicklungen der Dachfonds auf Basis der veröffentlichten Rücknahmepreise (welche bereits die auf Fondsebene anfallenden Kosten gemäß Verkaufsprospekt beinhalten) und der

Wertentwicklung des jeweils angegebenen Referenzindex. Bei Existenz verschiedener Anteilklassen ist die Mehrwertangabe bezogen auf die Mehrwerte der Anteilklasse A bzw. D, wenn keine A-

Anteilklasse existiert. Es können zusätzliche die Wertentwicklung mindernde Depotkosten entstehen. Die Fonds weisen aufgrund ihrer Zusammensetzung erhöhte Wertschwankungen auf, d.h. die

Anteilpreise können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. (Quelle: Sauren Fonds-Research AG / Stand 31. Dezember 2015)

1 Referenzindex: 3 % Verzinsung p. a. 2 Referenzindex: 50 % REX Performance Index, 25 % MSCI World Kursindex in Euro und 25 % EuroStoxx 50 Kursindex 3 Referenzindex: 50 % MSCI

World Kursindex in Euro, 25 % EURO STOXX 50 Kursindex und 25 % REX Performance Index 4 Referenzindex: 80 % REX Performance Index, 10 % EURO STOXX 50 Kursindex und 10 %

MSCI World Kursindex in Euro 5 Referenzindex: 45 % REX Performance Index, 25 % EURO STOXX 50 Kursindex und 30 % MSCI World Kursindex in Euro 6 Referenzindex: 65 % REX

Performance Index, 17,5 % EURO STOXX 50 Kursindex und 17,5 % MSCI World Kursindex in Euro 7 Referenzindex: 40% MSCI World Emerging Markets Kursindex in Euro, 40% JPMorgan Folie 53

EMBIG Diversified hedged in Euro und 20% HFRX Global Hedge Fund EUR IndexRückblick 2015 – Positiver Jahresabschluss

Wertentwicklung 2015 in Euro

Absolute-Return-Dachfonds Dachfonds Mehrwert

Referenzindex

4,90%

Sauren Absolute Return1 3,00% 1,90%

5,70%

Sauren Absolute Return Dynamic2 4,00% 1,70%

Aktien-Dachfonds

11,70%

Sauren Global Growth3 8,30% 3,40%

Sauren Global Growth Plus3 11,50% 3,20%

8,30%

Sauren Global Champions3 9,30% 1,00%

8,30%

Sauren Global Opportunities3 8,50% 0,20%

8,30%

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die prozentualen Angaben zum Mehrwert zeigen die Differenz zwischen den

Wertentwicklungen der Dachfonds auf Basis der veröffentlichten Rücknahmepreise (welche bereits die auf Fondsebene anfallenden Kosten gemäß Verkaufsprospekt beinhalten) und der

Wertentwicklung des jeweils angegebenen Referenzindex. Bei Existenz verschiedener Anteilklassen ist die Mehrwertangabe bezogen auf die Mehrwerte der Anteilklasse A bzw. D, wenn keine A-

Anteilklasse existiert. Es können zusätzliche die Wertentwicklung mindernde Depotkosten entstehen. Die Fonds weisen aufgrund ihrer Zusammensetzung erhöhte Wertschwankungen auf, d.h. die

Anteilpreise können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. (Quelle: Sauren Fonds-Research AG / Stand 31. Dezember 2015)

1 Referenzindex: 3 % Verzinsung p. a. 1 Referenzindex: 4 % Verzinsung p. a. 3 Referenzindex: MSCI World Kursindex in Euro

Folie 54Ausblick 2016 – große Herausforderungen

Wir sind für das Jahr 2016 und die weitere Zukunft überzeugt…

von den Fähigkeiten der Fondsmanager, welche wir auch im Jahr 2015

ausgiebig in einer Vielzahl von persönlichen Gesprächen analysiert haben

von der langjährig bewährten personenbezogenen Anlagephilosophie

von der hervorragenden Aufstellung der Portfolios unserer Dachfonds und der

sinnvollen Ertrags/Risiko-Positionierung der modernen Multi-Asset-Dachfonds

neue attraktive Anlageideen zu generieren

im defensiven Bereich Erträge erzielen zu können

von der Möglichkeit zur Mehrwert-/Alpha-Erzielung im Aktienbereich

Folie 55Diese Information wird von der Sauren Fonds-Service AG herausgegeben. Diese Information dient der Produktwerbung. Alle Meinungsaussagen geben die aktuelle subjektive Einschätzung der Sauren Finanzdienstleistungen GmbH & Co. KG (Fondsmanager bzw. Anlageberater der „Sauren Fonds“) bzw. der Sauren Fonds-Service AG (Vertriebsstelle der Fonds) wieder, die ohne vorherige Ankündigung geändert werden kann. Es kann keine Verantwortung für die Vollständigkeit und Richtigkeit der Daten seitens der Sauren Fonds-Service AG übernommen werden. Wir machen ausdrücklich darauf aufmerksam, dass Tabellen und Grafiken zur Darstellung steuerlicher Gegebenheiten lediglich der Illustration dienen. Rechenbeispiele dienen ausschließlich Veranschaulichungszwecken. Die darin aufgeführten typisierten Berechnungen gehen von vereinfachten Grundannahmen aus und können keinesfalls eine einzelfallorientierte Beratung ersetzen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die Fonds/der Fonds weisen/weist auf Grund ihrer/seiner Zusammensetzung und des möglichen Einsatzes von Derivaten erhöhte Wertschwankungen auf, d. h. die Anteilpreise können auch innerhalb kurzer Zeiträume erheblichen Schwankungen nach oben und nach unten unterworfen sein. Auch die steuerlichen Daten können sich zukünftig anders entwickeln als in der Vergangenheit. Die steuerliche Behandlung ist im Übrigen auch von den persönlichen Verhältnissen des jeweiligen Anlegers abhängig und kann künftig Änderungen unterworfen sein. Die Sauren Fonds-Service AG weist darauf hin, dass die aufgeführten Publikumsfonds nicht in allen Ländern zum öffentlichen Vertrieb zugelassen sind und weder innerhalb der USA noch an oder für Rechnung von US-Staatsbürgern oder in den USA ansässigen US-Personen zum Kauf angeboten oder verkauft werden. Die Fonds dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in denen ein solches Angebot oder ein solcher Verkauf zulässig ist. Diese Information stellt im Übrigen keine Anlageempfehlung bzw. Anlageberatung oder eine Steuerberatung bzw. Rechtsberatung dar und kann daher keinesfalls eine einzelfallorientierte Beratung ersetzen. Insbesondere geht mit dieser Darstellung kein Angebot und keine Aufforderung zum Kauf von Investmentfondsanteilen einher. Hinweise zu Chancen und Risiken entnehmen Sie bitte dem aktuellen Verkaufsprospekt. Verbindliche Grundlage für den Kauf eines Fonds sind die wesentlichen Anlegerinformationen (KIID), der jeweils gültige Verkaufsprospekt mit den Vertragsbedingungen bzw. dem Verwaltungsreglement/der Satzung, der zuletzt veröffentlichte und geprüfte Jahresbericht und der letzte veröffentlichte ungeprüfte Halbjahresbericht, die in deutscher Sprache kostenlos bei der Sauren Fonds-Service AG, Postfach 10 28 54 in 50468 Köln (siehe auch www.sauren.de), erhältlich sind. © Copyright: Diese Information ist ein urheberrechtlich geschütztes Werk. Alle Rechte bleiben vorbehalten. Diese Information darf ohne die ausdrückliche, schriftliche Erlaubnis der Sauren Fonds-Service AG nicht vervielfältigt oder verbreitet werden. Unter dieses Verbot fällt insbesondere auch die gewerbliche Vervielfältigung per Kopie, die Aufnahme in elektronische Datenbanken, Online-Dienste und Internet sowie die Vervielfältigung auf DVD.

Sie können auch lesen