FLIGHT-TO-SAFETY UND SAFE-HAVEN-ASSETS - Ein Entwurf eines Safe-Haven-Indikators - JKU ePUB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eingereicht von Julian Haidenthaler Angefertigt am Institut für betriebliche Finanzwirtschaft Abteilung für Asset FLIGHT-TO-SAFETY Management Beurteiler UND Univ.-Prof. Dr. Teodoro D. Cocca SAFE-HAVEN-ASSETS Mitbetreuung Andreas Göttfert, MSc. September 2021 Ein Entwurf eines Safe-Haven-Indikators Diplomarbeit zur Erlangung des akademischen Grades Magister der Sozial- und Wirtschaftswissenschaften im Diplomstudium Wirtschaftspädagogik JOHANNES KEPLER UNIVERSITÄT LINZ Altenberger Straße 69 4040 Linz, Österreich jku.at

Ich erkläre an Eides statt, dass ich die vorliegende Diplomarbeit selbstständig und ohne fremde Hilfe verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt bzw. die wörtlich oder sinngemäß entnommenen Stellen als solche kenntlich gemacht habe. Die vorliegende Diplomarbeit ist mit dem elektronisch übermittelten Textdokument identisch. Linz, 21.09.2021 Julian Haidenthaler

Inhalt Abbildungsverzeichnis ......................................................................................................... II Tabellenverzeichnis .............................................................................................................. II Einleitung .............................................................................................................................. 1 1 Financial Contagion und Flight-to-Safety ..................................................................... 3 1.1 Charakterisierung und empirische Grundlagen ..................................................... 4 1.2 Theoretische Modelle ............................................................................................ 8 2 Safe-Haven-Assets....................................................................................................... 10 2.1 Edelmetalle .......................................................................................................... 13 2.1.1 Gold ................................................................................................................. 14 2.1.2 Weitere Edelmetalle ........................................................................................ 20 2.2 Währungen........................................................................................................... 22 2.2.1 Staatliche Währungen ...................................................................................... 23 2.2.2 Kryptowährungen ............................................................................................ 29 2.3 Anleihen .............................................................................................................. 32 2.4 Rohstoffe, Immobilien und alternative Assets .................................................... 35 3 Konstruktion des Safe-Haven-Indikators .................................................................... 37 3.1 Daten und Methodologie der Indikatorkonstruktion ........................................... 38 3.2 Der Safe-Haven-Indikator während Krisenzeiten ............................................... 44 3.3 Ein alternativer Safe-Haven-Indikator................................................................. 48 4 Testung von Anlagestrategien ..................................................................................... 53 4.1 Festlegung von Anlagestrategien......................................................................... 53 4.2 Performance der Anlagestrategien....................................................................... 58 Conclusio ............................................................................................................................. 62 Literaturverzeichnis ............................................................................................................. 66 Anhang ................................................................................................................................ 72 I

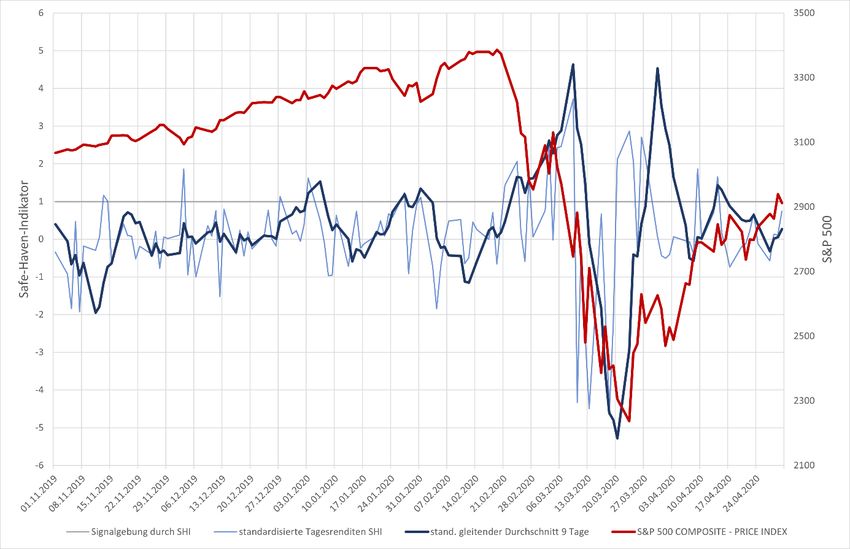

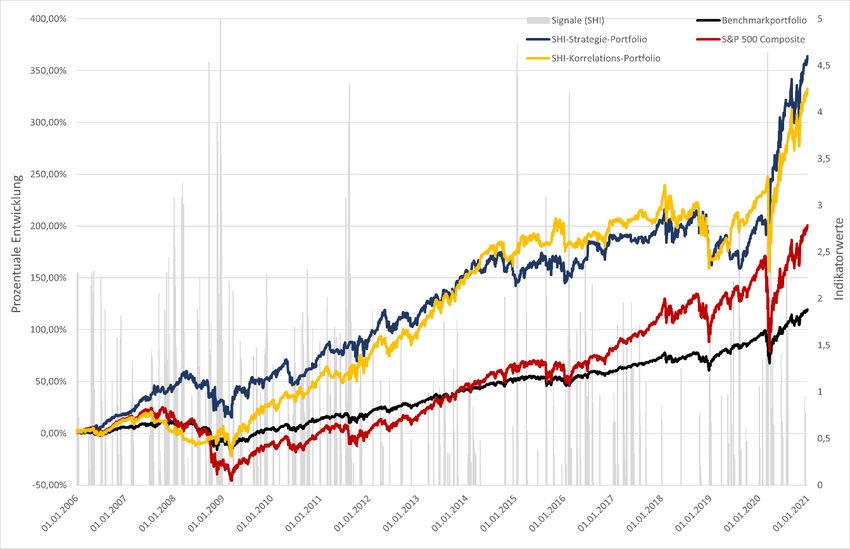

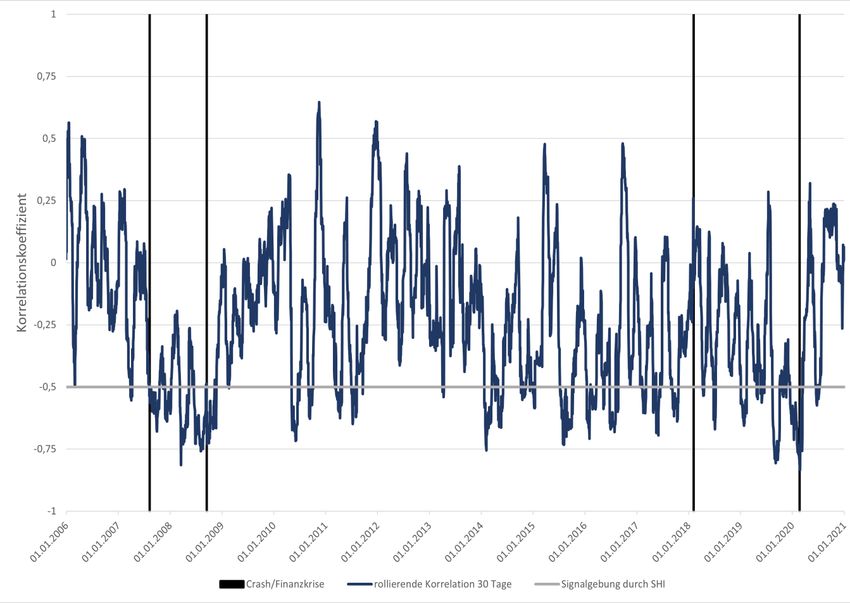

Abbildungsverzeichnis Abbildung 1: Der Safe-Haven-Index im Vergleich zum S&P 500 ............................... 41 Abbildung 2: Der Safe-Haven-Indikator während der COVID-19-Krise ..................... 45 Abbildung 3: Abgegebene Signale durch die beiden Safe-Haven-Indikatoren während der COVID-19-Krise ............................................................................... 46 Abbildung 4: Der Safe-Haven-Indikator 20 Tage vor und 20 Tage nach einem Kursrutsch des S&P 500 von sieben Prozent .......................................... 47 Abbildung 5: rollierende Korrelation zwischen dem Safe-Haven-Korb und dem S&P 500 .................................................................................................. 49 Abbildung 6: Beide Indikatoren während des Covid-19-Einbruches im Vergleich ..... 50 Abbildung 7: Rollierende Korrelation der letzten 30 Tage der einzelnen Safe-Haven- Assets zum S&P 500 während des Covid-19-Einbruchs ........................ 52 Abbildung 8: Performance der verschiedenen Anlagestrategien über einen Zeitraum von 15 Jahren .......................................................................................... 58 Abbildung 9: Der Safe-Haven-Index im Vergleich zum MSCI World......................... 72 Abbildung 10: Der Safe-Haven-Indikator während der globalen Finanzkrise 2008 ....... 73 Abbildung 11: Abgegebene Signale durch die beiden Safe-Haven-Indikatoren während der globalen Finanzkrise 2008 ................................................. 73 Tabellenverzeichnis Tabelle 1: Total Return aller Kombinationen bis zu einem gleitenden Durchschnitt der letzten 15 Tage und einem Austritt aus dem Aktienmarkt (durch Umschichtung zu Anleihen) bis zu 15 Tagen nach einem Signal des Safe-Haven-Indikators ...................................................................................... 56 Tabelle 2: Jahresrenditen der verschiedenen Anlagestrategien und die jeweiligen Portfolioswitches pro Jahr ................................................................................ 59 Tabelle 3: Die Anlagestrategien mittels verschiedener Kennzahlen im Vergleich ........... 60 II

Einleitung Auf rauer See versuchen Schiffe häufig dem stürmischen Wetter zu entkommen, indem sie einen Hafen als sicheren Zufluchtsort aufsuchen. In diesem sicheren Hafen können die Schiffe verweilen, bis der Sturm vorbeigezogen ist. Sobald sich die Gewitterwolken lichten, können sie sich bei Schönwetter wieder auf das offene Meer begeben, um erneut die Netze auszuwerfen, in der Hoffnung den ganz großen Fang an Bord zu ziehen.1 Dieses soeben geschilderte Vorkommnis auf hoher See lässt sich als metaphorischer Vergleich für das Verhalten von Investor*innen in einem unsicheren und krisengebeutelten Marktumfeld heranziehen. In einem solchen Marktumfeld (auf stürmischer See) tendieren Investor*innen (die Schiffe) dazu, durch Investitionen in bestimmte Anlagen einen sicheren Hafen aufzusuchen.2 Als solche sichere Häfen, die den Investor*innen Schutz vor Verlusten bieten sollen, gelten gemeinhin angenommen beispielsweise Anleihen bester Bonität, besonders stabil geltende Währungen und traditionell als sicher betrachtete Edelmetalle. Ein Indikator, der nun in der Lage ist, die Nachfrage der Investor*innen nach diesen als sicher geltenden Anlagen abzubilden, könnte Aufschluss über die aktuelle Marktlage geben und somit dazu beitragen, Signale für Anlageentscheidungen abzuleiten. Einen solchen Indikator gibt es in der Finanzbranche aktuell noch nicht und ebenso in der wissenschaftlichen Literatur ist etwas Vergleichbares, auch wenn für einen anderen Zweck als für die Signalgebung für Handelsstrategien, erst vor kurzem vorgestellt worden.3 Daher können weitere Überlegungen zur Konstruktion eines solchen Indikators dazu beitragen, das Verständnis über die Rolle von Safe-Haven-Assets weiter auszubauen und die Entwicklung einer zusätzlichen Orientierungshilfe für Investor*innen bei Anlageentscheidungen voranzutreiben. Der Fokus dieser Arbeit liegt entsprechend auf der Konstruktion und dem Einsatz eines solchen Indikators und orientiert sich dabei an drei wesentlichen Forschungsfragen: Welche Assets können empirisch belegt als Safe-Haven-Assets bezeichnet werden und eignen sich daher für die Konstruktion eines Safe-Haven-Indikators? 1 Vgl. Baur/McDermott, 2010, 1886. 2 In Kapitel 1 (Flight-to-safety) belegt und detaillierter beschrieben. 3 siehe Baur/Dimpfl, 2020. 1

Wie kann aus diesen identifizierten Safe-Haven-Assets ein Indikator konstruiert werden, der die Nachfrage nach diesen Assets abbildet? Kann ein solcher Indikator rechtzeitig Signale für eine Anlagestrategie geben, die durch eine taktische Asset-Allokation versucht eine Outperformance gegenüber ihrer Benchmark zu erzielen? Für die Beantwortung dieser Forschungsfragen ist die Arbeit in vier Abschnitte strukturiert, denen jeweils eine andere Forschungsfrage zugrunde liegt: Ziel des ersten Abschnitts der Arbeit ist es, vorerst das Verhalten von Investor*innen in Finanzmarktturbulenzen darzustellen, bevor in den weiteren Abschnitten die Forschungsfragen behandelt werden. Großes Augenmerk liegt dabei auf dem Safe-Haven- Phänomen bzw. dem „Flight-to-Safety“-Phänomen, da dieses Phänomen die dem Safe- Haven-Indikator zugrundeliegende Annahme beschreibt, dass die Nachfrage nach Safe- Haven-Assets Auskunft über das Marktumfeld geben kann. Dabei werden vorerst „Flight- to-Safety“-Ereignisse charakterisiert und die empirischen Grundlagen, die diese Ereignisse bestätigen bzw. genauer beschreiben, aufgearbeitet. In Verbindung dazu werden die in der Literatur vorherrschenden theoretischen Modelle eine kurze Berücksichtigung finden, die versuchen diese Phänomene zu erklären. Darüber hinaus wird durch einen kurzen Exkurs, der den „Contagion Effect“ beschreibt, die Relevanz von Safe-Haven-Assets weiter hervorgehoben. Die Basis des folgenden zweiten Abschnitts bildet die erste Forschungsfrage. Vorerst wird dort definiert, was unter Safe-Haven-Assets zu verstehen ist und bestimmte Eigenschaften, die solchen Assets zukommen, werden dargelegt. Daraufhin werden verschiedene Anlageklassen bzw. Anlagen auf ihre Safe-Haven Eigenschaften anhand von bestehenden empirischen Untersuchungen mittels einer Literaturanalyse überprüft. Deutet die Literatur bei einer bestimmten Anlageklasse bzw. Anlage daraufhin, dass sie Eigenschaften eines Safe-Haven-Assets aufweist, so wird in weiterer Folge überlegt, ob sie sich eignet in den Safe-Haven-Indikator aufgenommen zu werden. Der dritte Abschnitt beschäftigt sich schließlich mit der Konstruktion des Safe-Haven- Indikators und daher mit der zweiten Forschungsfrage. Die Nachfrage der zuvor sorgfältig ausgewählten Safe-Haven-Assets wird hierbei durch deren Wertentwicklung widergespiegelt. Neben einer ersten Idee für einen Indikator entwickelte sich dabei noch 2

eine zweite, wodurch zwei verschiedene Varianten eines Safe-Haven-Indikators vorgestellt werden. Schlussendlich wird im letzten und vierten Abschnitt die letzte Forschungsfrage bearbeitet, indem Anlagestrategien festgelegt werden, die sich der taktischen Asset-Allokation bedienen. Diese Strategien schichten bei Signalgebung durch den Safe-Haven-Indikator, also in Zeiten hoher Unsicherheit, den Portfoliobestand von risikoreichen hin zu risikoarmen Assets um, wodurch diese besser performen sollen als ein marktneutrales Portfolio. Die Performance der unterschiedlichen Anlagestrategien wird schließlich mittels eines „backtests“ bzw. durch einen historischen Rückvergleich analysiert. Wo möglich wird in der gesamten Arbeit Bezug auf die aktuelle COVID-19-Krise genommen und aktuelle Forschungsergebnisse dazu werden vorgestellt. Vor allem das Verhalten von Safe-Haven-Assets in dieser Krise ist von Interesse und wird daher angeschnitten. 1 Financial Contagion und Flight-to-Safety Wie einleitend beschrieben, ist das Ziel von diesem Kapitel zunächst das Phänomen zu beschreiben, auf dem die Annahme beruht, dass ein Safe-Haven-Indikator Auskunft über die Marktlage geben kann. Dieses Phänomen wird in der wissenschaftlichen Literatur als Flight-to-Safety oder Flight-to-Quality bezeichnet.4 Obwohl dieses Phänomen mit Safe- Haven-Assets in Verbindung steht, werden in der wissenschaftlichen Literatur nur selten Brücken zwischen den beiden Themengebieten geschlagen.5 Folglich soll daher ein Konnex zwischen beidem hergestellt werden. Dazu wird dieses Kapitel in zwei Unterkapitel aufgeteilt: das erste beschäftigt sich mit der Charakterisierung von Flight-to-Safety-Episoden und den empirischen Grundlagen dazu. Hier wird die Verbindung zwischen den beiden Themen geknüpft und die Annahme beschrieben, auf der der Safe-Haven-Indikator aufbaut. Nachdem auch der (Financial-) Contagion-Effekt in diesem Zusammenhang eine Rolle spielt, wird dieser ebenfalls in die 4 Baele et al (2019) verweisen darauf, dass die Begriffe „Quality“ und „Safety“ in diesem Kontext meist austauschbar verwendbar sind und auf die allgemeine Präferenz eines niedrigeren Risikos in solchen Situationen Bezug nehmen (Vgl. Baele et al., 2019, 2.). Im weiteren Verlauf der Arbeit wird daher nur der Begriff Flight-to-Safety verwendet. 5 Vgl. Baur/Dimpfl, 2020, 2. 3

Ausführungen miteinbezogen. Das zweite Unterkapitel beschäftigt sich schließlich noch mit den theoretischen Modellen bzw. Mechanismen, die versuchen zu erklären, wodurch solche Flight-to-Safety-Ereignisse ausgelöst werden. 1.1 Charakterisierung und empirische Grundlagen Investor*innen halten Portfolios verschiedener Assets, um deren Risiko vor Verlusten zu reduzieren.6 In Krisenzeiten kann es allerdings vorkommen, dass sich Assets über Branchen, Länder und Assetklassen hinweg stark miteinander bewegen, sogar dort, wo makroökonomische Fundamentaldaten dies nicht vermuten würden. Dieser Effekt wird als (Financial-)Contagion bezeichnet. Definiert als signifikanter Anstieg marktübergreifender Zusammenhänge nach einem Schock in einem Land oder einer Gruppe von Ländern, erscheint der Begriff „Contagion“, der ins Deutsche übersetzt so viel wie „Ansteckung“ oder „Seuche“ bedeutet, naheliegend: Turbulenzen am Finanzmarkt, in dem einem Land breiten sich wie eine Seuche auf andere Länder aus. Ein Prozess, der durch die Mitbewegung zwischen Wechselkursen, Aktienpreisen, Spreads bei Staatsanleihen und Kapitalflüssen beobachtbar ist. Grob zusammengefasst können die Gründe für (Financial-) Contagion in zwei Kategorien aufgeteilt werden. Die erste umfasst Übertragungen von Schocks auf andere Länder, die aufgrund der natürlichen Abhängigkeit zwischen den jeweiligen Volkswirtschaften stattfinden. Der Schock wird also aufgrund von realen und finanziellen Verbindungen zwischen zwei bzw. mehreren Ländern aufeinander übertragen. Die zweite Kategorie umfasst Gründe, die nicht auf solche Abhängigkeiten in den jeweiligen Volkswirtschaften zurückgeführt werden können und die auch nicht infolge von Veränderungen in den makroökonomischen Fundamentaldaten erwartbar wären, sondern auf das Verhalten der Investor*innen zurückführbar sind. Somit (Financial-)Contagion, der aufgrund von Panik, Herdenverhalten oder gestiegener Risikoaversion ausgelöst wird.7 Dadurch geht der Diversifikationsvorteil, durch das Halten von verschiedenen Assets in einem Portfolio, verloren bzw. reduziert sich und zwar genau dann, wenn er am dringendsten benötigt wird. Gibt es jedoch Assets, die in genau solchen Situationen im Wert steigen, können Verluste aus Investments am Aktienmarkt teilweise kompensiert werden. Die Flucht in solche Assets hat daher das Potenzial zur Stabilität des 6 Vgl. Baur/Lucey, 2009, 339.; Baur/McDermott, 2016, 63. 7 Vgl. Dornbusch/Park/Claessens, 2000, 178 ff. 4

Finanzsystems beizutragen, indem Verluste durch positive Renditen dieser Assets reduziert werden. Dabei legen empirische Untersuchungen nahe, dass in Märkten, in denen während Krisenzeiten eine Flucht in sichere Anlagen stattgefunden hat, geringere Verluste realisiert wurden als in Märkten, in denen keine Flucht stattgefunden hat.8 Dementsprechend relevant ist die Suche nach und die Beschäftigung mit solchen sicheren Häfen, die Investor*innen Zuflucht in Krisenzeiten bieten. Diese beschriebene Flucht in sichere Anlagen wird als Flight-to-Safety bezeichnet. Flight- to-Safety ist eine plötzliche und unerwartete von Investor*innen getriebene Reallokation von risikoreichen Assets hin zu sicheren Assets.9 Oder anders formuliert: Investor*innen verkaufen als von ihnen erachtete risikoreiche Anlagen und kaufen sichere Anlagen.10 Zu unterscheiden ist diese Reallokation von strategischen oder taktischen Motiven. Während eine strategische Asset-Reallokation versucht eine vorgegebene Zielallokation, die durch verschiedene Faktoren wie Risikoprofil und Renditeerwartung bestimmt wird, zu erreichen und eine taktische Reallokation versucht kurzfristige abnormale Renditen zu vermeiden bzw. zu erhalten, indem das Portfolio in die dementsprechende Anlage hin umgeschichtet wird, ist ein Fluchtverhalten durch eine Angst vor plötzlichen und permanenten Kapitalverlusten geprägt. Und zwar ohne darauf Rücksicht zu nehmen dadurch eine langfristige strategische Imbalance im Portfolio zu verursachen oder kurzfristige taktisch gewollte Umschichtungen vorzunehmen. Angetrieben wird ein Flight-to-Safety infolgedessen nur durch die ex-ante wahrgenommenen Konsequenzen, die daraus resultieren würden, nicht schnell genug umzuschichten und nicht durch strategische oder taktische Überlegungen.11 Ein Flight-to-Safety kann daher in gewisser Weise als ein Zeichen von Angst betrachtet werden. Daraus ergibt sich für einen Safe-Haven-Indikator die Annahme, dass die Nachfrage nach sicheren Assets bzw. nach Safe-Haven-Assets einen Barometer für diese Angst und somit in gewisser Weise ebenso über das Marktumfeld darstellen kann. Empirische Belege können die Existenz von solchen Flight-to-Safety-Episoden bestätigen. Vorwiegend wurde dazu das Verhältnis von Aktien zu Anleihen überprüft. Allerdings gibt 8 Vgl. Baur/Lucey, 2009, 340. 9 Typischerweise handelt es sich dabei um eine Präferenz für die Kombination aus Sicherheit (niedrige Volatilität und Downside Risk), Qualität (niedriges Ausfallsrisiko) und hohe Liquidität (Vgl. Boucher/Tokpavi, 2019, 27 f.). 10 Vgl. Caballero/Kurlat, 2008, 3. 11 Vgl. Brocato/Smith, 2012, 713 f. 5

es auch vereinzelt Studien, die eine solche Flucht in andere als sicher angesehene Assets wie z. B. Gold untersuchten. Grob zusammengefasst untersuchen solche Studien das Flight-to-Safety-Phänomen, indem sie meist die Korrelationen zwischen Aktien und Anleihen (oder eben anderen sicheren Anlagen) analysieren. Denn im Normalfall korrelieren Aktien und Anleihen positiv miteinander. Dies lässt sich bis zu einem gewissen Grad auf die gewöhnlichen Discounted-Cashflow-Charakteristiken, die in einem stabilen Marktumfeld die Preise von Aktien und Anleihen in die Höhe treiben, zurückführen. Wenn nun in Krisenzeiten diese positive Korrelation im Vergleich zu einem stabilen Vergleichszeitraum signifikant abnimmt und in einer negativen Korrelation resultiert, also die Aktienpreise fallen und die Preise von Anleihen steigen, spricht man von Flight-to- Safety.12 Hierbei werden nun die zwei Stränge in der wissenschaftlichen Literatur ersichtlich. Während sich die Safe-Haven-Literatur zum Großteil auf die Suche nach Safe-Haven- Assets über verschiedenste Assetklassen hinweg macht und versucht deren Charakteristika zu untersuchen, konzentriert sich die Literatur, die Flight-to-Safety-Phänomene behandelt, überwiegend darauf, die Existenz dieser Phänomene zu belegen und das Phänomen an sich zu erforschen. Obwohl Safe-Haven-Assets im Zusammenhang mit dem Flight-to-Safety- Phänomen eine bedeutende Rolle spielen, werden diese in diesem Strang der Literatur wenig bis gar nicht diskutiert. Die Verbindung zwischen beiden Themen sollte sich durch die vorherigen Ausführungen herauskristallisiert haben: ohne Safe-Haven-Assets wäre ein Flight-to-Safety gar nicht möglich. Aufgrund dieser zwei Sparten in der Literatur werden folglich die Belege zu Flight-to-Safety-Episoden anhand der entsprechenden Flight-to- Safety-Literatur dargelegt. Die Safe-Haven-Assets-Literatur wird in Kapitel 2 „Safe- Haven-Assets“ diskutiert. Baur und Lucey (2009) untersuchten in ihrer Studie die Existenz von Flight-to-Safety- Episoden und testeten in weiterer Folge, ob solche Episoden auch in Verbindung mit (Financial-)Contagion stehen. Ihre Untersuchung von acht Industrieländern13 kam zu dem Ergebnis, dass Flight-to-Safety-Episoden existieren und in Krisenzeiten regelmäßig auftreten. Darüber hinaus kamen sie zu dem Schluss, dass solche Episoden ebenso länderübergreifend vorkommen, wodurch eine Verbindung zwischen Flight-to-Safety und 12 Vgl. Baur/Lucey, 2009, 341.; Brocato/Smith, 2012, 712 f. 13 USA, UK, Deutschland, Frankreich, Italien, Australien, Kanada und Japan. 6

(länderübergreifenden) (Financial-)Contagion hergestellt werden kann.14 Weitere Belege für die Existenz von Flight-to-Safety-Episoden liefern unter anderem Brocato & Smith (2012) für den US-Aktienmarkt, Baele et. al. (2019) für Nordamerika sowie für europäische Markte und Australien, Japan und Neuseeland und Chang und Hsueh (2013) für die Asien-Pazifik-Staaten.15 Boucher und Tokpavi (2019) stellten sich die Frage, ob Flight-to-Safety-Episoden hin zu Anleihen auch noch in einem Niedrigzinsumfeld auftreten bzw. das Phänomen in einer schwächer ausgeprägten Weise beobachtbar ist, da sie vermuten, dass niedrige nominale Zinsen bei Anleihen deren Attraktivität verringern. Interessanterweise ist die Flucht von Aktien hin zu Anleihen in einem solchen Umfeld, beobachtet am US-Aktienmarkt, tatsächlich schwächer ausgeprägt. Dabei stellten sie in weiterer Folge fest, dass sich dafür die Flucht in andere profitablere sichere Häfen wie Gold, den Schweizer Franken und den japanischen Yen verstärkte.16 Ein Phänomen, dass häufig in Kombination mit einem Flight-to-Safety auftritt und in der Literatur in diesem Kontext häufig erwähnt wird, ist ein Flight-to-Liquidity. Dies bedeutet, dass Investor*innen in Krisenzeiten ebenso eine Präferenz für Liquidität aufweisen, also Assets kaufen, die liquide sind und weniger liquide Assets abstoßen. Baele et. al. (2019) versuchten herauszufinden, ob man in solchen Situationen daher mehr von einem Flight-to- Liquidity sprechen sollte als von einem Flight-to-Safety. Dabei ist es allerdings schwierig zwischen den Begriffen „liquidity“ und „safety“ zu differenzieren, da beide Eigenschaften stark miteinander korrelieren. Assets, die als sicher gelten sind in der Regel auch liquider. Nichtsdestotrotz kamen Baele et. al. (2019) zu dem Ergebnis, dass vor allem im Aktienmarkt von einem Flight-to-Liquidity in Krisenzeiten gesprochen werden kann, während bei US-Unternehmensanleihen verstärkt ein Flight-to-Safety vorliegt.17 Nachdem die beiden Phänomene Flight-to-Safety und Flight-to-Liquidity dennoch eng miteinander verzahnt sind, werden in den meisten theoretischen Studien, die die zugrundeliegenden Mechanismen eines Flight-to-Safety bzw. eines Flight-to-Liquiditiy zu erklären versuchen, beide Phänomene berücksichtigt. Im folgenden Kapitel 1.2 „Theoretische Modelle“ werden solche Theorien zusammengefasst vorgestellt. 14 Vgl. Baur/Lucey, 2009, 344 ff. 15 Vgl. Brocato/Smith, 2012, 712 ff.; Chang/Hsueh, 2013, 53 ff.; Baele et al., 2019, 1 ff. 16 Vgl. Boucher/Tokpavi, 2019, 27 ff. 17 Vgl. Baele et al., 2019, 28 ff. 7

1.2 Theoretische Modelle Die meisten Flight-to-Safety-Episoden wurden bisher durch unvorhergesehene und ungewöhnliche Ereignisse ausgelöst. Caballero und Krishnamurthy (2008) zählen dazu beispielsweise die Pleite der Penn Central Railroads im Jahr 1970, den Schwarzen Montag im Oktober 1987, die Russlandkrise 1998, die Terroristenattacken am 9. September 2001 und die Weltwirtschaftskrise 2008. Nach Ansicht des Autors dieser Arbeit kann auch die COVID-19-Krise Anfang 2020 hinzugezählt werden. All diese Schocks trafen die Marktteilnehmer*innen unvorbereitet bzw. überraschten diese aus dem Nichts und führten in weiterer Folge zu einem Preisverfall und Liquiditätsrückgang an den Kapitalmärkten. Diese anfänglichen Effekte verschlimmerten sich durch bestimmte Mechanismen und entwickelten sich zu einem Flight-to-Safety.18 Diese Mechanismen versucht die wissenschaftliche Literatur in theoretische Modelle zu fassen. Während die Spezifika dieser verschiedenen Theorien unterschiedlich sind, können einige gemeinsame Muster beobachtet werden. Diese Muster deuten darauf hin, dass solche Phänomene durch eine Kombination aus geschwächten Bilanzen wichtiger Finanzintermediäre, extremer Risikoaversion und einem strategischen oder spekulativen Verhalten von liquiden Marktteilnehmer*innen ausgelöst werden. Die Theorien zu diesen drei Elementen werden nachstehend genauer erläutert.19 Der erste erwähnte Mechanismus ist der „balance sheet mechanism“. Dieser Ansatz konzentriert sich auf die Bilanzen von wichtigen Finanzintermediären wie Banken, Hedge Fonds, Pensionsfonds und Publikumsfonds und versucht eine Erklärung für einen Feedbackmechanismus zwischen Assetpreisen und den Bilanzen dieser Finanzintermediären sowie für die Präferenz von Investor*innen nach Liquidität zu liefern. Dabei geht es darum, dass die Bilanzen solcher wichtigen Finanzintermediäre von den Preisen der gehaltenen Assets abhängen. Ein negativer Schock am Finanzmarkt würde die Bilanzen dieser Intermediäre verschlechtern. Dies wiederum veranlasst Investor*innen, die in derartige Finanzintermediäre investieren, dazu ihre Finanzmittel abzuziehen, wodurch der Finanzintermediär dazu gedrängt wird Assets zu liquidieren, um die notwendige Liquidität bereitstellen zu können. Dadurch fallen jedoch die Assetpreise an den Märkten weiter, wodurch sich die Bilanzen weiter verschlechtern usw. Ein Feedbackloop zwischen 18 Vgl. Caballero/Krishnamurthy, 2008, 2195 ff. 19 Vgl. Caballero/Kurlat, 2008, 16 ff. 8

Assetpreisen und den Bilanzen ist entstanden.20 Dieser Feedbackloop wurde in der wissenschaftlichen Literatur in unterschiedlichen Kontexten erforscht bzw. gibt es verschiedene Versionen von diesem Mechanismus - unter anderem in Zusammenhang mit „margin requirements“21 oder in Zusammenhang mit der Volatilität an den Finanzmärkten22. Beim „information amplification mechanism“ liegt der Fokus auf der extremen Risiko- bzw. Unsicherheitsaversion der Investor*innen. In der wissenschaftlichen Literatur ist in diesem Zusammenhang von „Knightian uncertainty“ die Rede – eine Form der Unsicherheit, die nicht messbar, nicht quantifizierbar ist. Insofern unterscheidet sie sich von dem Begriff Risiko, welcher meist mittels Kennzahlen oder Indikatoren messbar ist. Unter einer solchen „Knightian uncertainty“ reagieren Investor*innen typischerweise damit, dass sie sich in sichere Häfen flüchten und Liquidität horten, um einem möglichen Worst-Case-Szenario zu entgehen. In der Zwischenzeit werden Informationen über das eingetretene Ereignis gesammelt, um die Unsicherheit bewertbar zu machen bzw. um die Bewertungsmodelle reevaluieren zu können. Diese Flucht in sichere Häfen bewirkt einen noch größeren Preisverfall an den Finanzmärkten und ein Flight-to-Safety-Muster wird erkennbar.23 Außerdem wird noch vermutet, dass strategisches oder spekulatives Verhalten von liquiden Investor*innen einen Mechanismus für Flight-to-Safety-Episoden darstellt. Acharya, Gromb und Yorulmazer (2008) konstruierten ein Modell, das zeigt, dass liquide Banken während Finanzmarktturbulenzen im Interbankenkreditmarkt ihre liquiden Mittel nicht an illiquide Banken leihen und diese Liquidität auch nicht aufgrund von Vorsichtsmaßnahmen halten, sondern ihre Marktmacht aufgrund der Liquidität strategisch nutzen und dadurch illiquide Banken zwingen können deren Assets zu liquidieren, die sie folglich zu niedrigen Preisen aufkaufen, um somit Marktanteile auf den Kosten schwächerer Banken auszubauen.24 Brunnermeier und Pedersen (2005) modellieren ebenso ein strategisches Verhalten, dass für Flight-to-Safety-Episoden verantwortlich sein könnte. In ihrem Model gehen sie von einer Situation aus, in der einige Spekulant*innen wissen, dass gewisse Händler*innen ihre Position in einem Asset liquidieren müssen, wenn dieses einen 20 Vgl. Krishnamurthy, 2009, 3 f. 21 siehe Brunnermeier/Pedersen, 2009. 22 siehe Vayanos, 2004. 23 Vgl. Caballero/Krishnamurthy, 2008, 2195 ff.; Krishnamurthy, 2009, 16 ff. 24 Vgl. Acharya/Gromb/Yorulmazer, 2009, 3 ff. 9

bestimmten Grenzwert unterschreitet. Dies veranlasst Spekulant*innen dazu, genau dieses Asset zu verkaufen, um den Preis zum Fallen zu bringen, wodurch die anderen Händler*innen verkaufen müssen, wodurch der Preis weiter fällt und der Spekulant*die Spekulantin dasselbe Asset zu einem niedrigeren Preis zurückkaufen kann. Der*die informierte Spekulant*in versucht also einen „front run“ indem er versucht, noch vor den anderen Marktteilnehmern zu verkaufen.25 Nachdem nun das Flight-to-Safety-Phänomen erläutert und Theorien zu dessen Zustandekommen vorgestellt wurden, wird im nächsten Kapitel dazu übergegangen, den Begriff Safe-Haven-Assets zu definieren und eben solche Assets durch eine Literaturanalyse zu identifizieren. 2 Safe-Haven-Assets Einleitend bereits metaphorisch skizziert, lässt sich ein Safe-Haven gemeinhin als eine Anlage umschreiben, die Investor*innen vor Verlusten in Finanzmarktturbulenzen schützt.26 In der wissenschaftlichen Literatur zu dieser Thematik finden sich indessen weitere differenziertere und zum Teil unterschiedliche Definitionen eines Safe-Havens, weswegen diese folgend aufgegriffen werden, um darauf aufbauend eine konkrete Definition von Safe-Haven-Assets für diese Arbeit festlegen zu können. Die Definitionen in der Literatur lassen sich grob zwei Kategorien zuordnen:27 Der ersten Kategorie lassen sich Definitionen subsumieren, die den Begriff eines Safe- Havens weitgefasst beschreiben. Als Safe-Havens werden demnach Anlagen bezeichnet, die ein niedriges Risiko und eine hohe Liquidität aufweisen und/oder von Investor*innen unter steigender Unsicherheit nachgefragt werden.28 Folgt man dieser Definitionsform eines Safe-Havens wären unter anderem risikofreie Safe-Assets, definiert als Assets, deren Wert unabhängig von Informationsflüssen ist (information insensitive) und die somit einen stabilen realen oder zumindest stabilen nominalen Wert aufweisen, wie Staatsanleihen bester Bonität, Safe-Haven-Assets.29 Dabei sollte die hohe Liquidität solcher Assets dafür 25 Vgl. Brunnermeier/Pedersen, 2005, 1825 ff. 26 Vgl. Coudert/Raymond, 2010, 8. 27 angelehnt an die Auffassung von Flavin/Morley/Panopoulou, 2014, 138. 28 Kaul/Sapp, 2006, 761.; McCauley/McGuire, 2009, 86.; Vgl. Flavin/Morley/Panopoulou, 2014, 138. 29 Vgl. Gorton/Lewellen/Metrick, 2012, 102.; Gourinchas/Jeanne, 2012, 5f. 10

sorgen, dass Investor*innen hohe Volumina handeln können ohne große Veränderungen im Kurs oder der Geld-Brief-Spanne auszulösen. Eine damit in Relation stehende Eigenschaft von Safe-Havens betrifft deren Handelbarkeit. Denn diese soll auch unter extremen Ereignissen, wie Naturkatastrophen, politischen Unruhen und Finanzmarktturbulenzen gegeben sein.30 Und tatsächlich suchen Investor*innen in Krisenzeiten verstärkt nach Liquidität, wie beispielsweise Vayanos (2004) oder Baele et al (2019) zeigen und wie im vorherigen Kapitel erläutert wurde.31 Allerdings könnten andere Anlagen wie Edelmetalle oder Kryptowährungen entsprechend nicht als Safe-Haven-Assets klassifiziert werden, da sie ein höheres Risiko aufweisen und zum Teil auch weniger liquide sind.32 Im wissenschaftlichen Diskurs werden diese Anlagen hingegen häufig auf ihre Eignung als Safe-Haven-Assets untersucht und teils auch als solche bezeichnet, weshalb eine konkretere Definition sinnvoll ist. Infolgedessen können der zweiten Kategorie jene Definitionen zugeordnet werden, die Safe-Haven-Assets präziser beschreiben, einen operationalen Charakter aus der wissenschaftlichen Literatur aufweisen und dadurch von anderen, ähnlich erscheinenden Begriffen abgegrenzt werden können. Somit versteht man unter einem Safe-Haven-Asset eine Anlage, die negativ oder nicht mit anderen Anlagen in Zeiten finanziellen Stresses bzw. extremen Finanzmarktbedingungen korreliert.33 Demgemäß schützt ein Safe-Haven- Asset Investor*innen in Finanzkrisen vor Verlusten, indem der Wert des Safe-Havens steigt oder zumindest stabil bleibt, während der Preis anderer Assets fällt. Baur und McDermott unterscheiden dabei nochmals zwischen einem schwachen und einem starken Safe-Haven. Ein schwacher Safe-Haven korreliert nicht mit einem anderen Asset oder Portfolio, wohingegen ein starker Safe-Haven negativ mit einem anderen Asset oder Portfolio korreliert.34 Mit dieser Definition stehen nun einige Implikationen in Verbindung. Zum einen wird ein Asset nur dann als Safe-Haven bezeichnet, wenn der zuvor definierte Safe-Haven-Effekt nicht nur einmal, z. B. nur in einer Finanzkrise, auftritt, sondern von Dauer und mehrmalig nachweisbar ist. Zum anderen impliziert diese Auffassung, dass ein Safe-Haven in 30 Vgl. Coudert/Raymond, 2010, 8. 31 Vgl.Vayanos, 2004, 32.; Baele et al., 2019, 28 ff. 32 Vgl. Coudert/Raymond, 2010, 8.; Smales, 2019, 388ff. 33 Vgl. Baur/Lucey, 2010, 219.; Baur/McDermott, 2010, 64.; Ranaldo/Söderlind, 2010, 388.; Ciner/Gurdgiev/Lucey, 2012, 5. 34 Vgl. Baur/McDermott, 2010, 1889. 11

normalen Zeiten auch positiv mit anderen Anlagen korrelieren kann oder im Wert fällt, während andere Anlagen steigen. Erst wenn ein Asset in Krisenzeiten mit anderen Assets korreliert, verliert dieses den Status als Safe-Haven-Asset.35 Diese Entkoppelung eines Safe-Haven-Assets vom Kapitalmarkt in normalen Zeiten ist notwendig, um diese von risikofreien Safe-Assets abgrenzbar zu machen. Denn charakterisiert durch ihre Relation zu anderen Assets, sind Safe-Haven-Assets, anders als Safe-Assets, abhängig von Informationsflüssen. Wobei hier anzumerken ist, dass Safe- Assets sehr wohl der Definition eines schwachen Safe-Haven entsprechen, da ein solcher in Zeiten finanziellen Stresses nicht mit anderen Assets korreliert und dadurch ebenso unabhängig von Informationsflüssen ist. Zudem ist der Safe-Haven-Effekt überwiegend ein kurzlebiges Phänomen, da er nur in Krisenzeiten beobachtbar ist, während die Eigenschaften von Safe-Assets langfristig wahrnehmbar sind.36 Oder wie es Baur und McDermott (2016) prägnant in anderen Worten zusammenfassen: „[…] a safe asset is safe at all times whilst a safe haven asset is only safe (and only needs to be safe) during times of crisis or turmoil.“37 Um Safe-Haven-Assets weiter präzisieren zu können, kann schließlich noch der Begriff eines Hedge abgegrenzt werden. Darunter versteht man ein Asset, das im Durchschnitt nicht oder negativ mit einem anderen Asset oder Portfolio korreliert. Somit spielt wie bei den Safe-Assets bei der Begriffsabgrenzung die Länge des Beobachtungszeitraumes des dementsprechenden Phänomens eine Rolle. Die Eigenschaften eines Hedge können zwar in normalen Zeiten und im Durchschnitt halten, es ist jedoch möglich, dass sich ein Hedge in Krisenzeiten mit dem Aktienmarkt aufgrund von Herdenverhalten oder des (Financial-) Contagion-Effekts mitbewegt. Ein Safe-Haven-Asset würde sich in solchen Zeiten in die entgegengesetzte Richtung bewegen, da Investor*innen genau dann nach diesem Asset nachfragen, während sie alle anderen Formen von Anlagen verkaufen.38 Für diese Arbeit ist vor allem die letztere der beiden Auffassungen geeignet, wonach Safe- Haven-Assets durch ihre negative oder nicht vorhandene Korrelation zu anderen Assets charakterisiert sind. Diese Definition ist nicht nur präziser, sorgt für eine schärfere Abgrenzung von anderen ähnlichen Begriffen und ermöglicht es risikoreichere Anlagen in 35 Vgl. Baur/McDermott, 2016, 64. 36 Vgl. Baur/Lucey, 2010, 219.; Baur/McDermott, 2016, 64. 37 Baur/McDermott, 2016, 64. 38 Vgl. Baur/Lucey, 2010, 219.; Baur/McDermott, 2010, 1889.; Ranaldo/Söderlind, 2010, 387. 12

den Safe-Haven-Status zu erheben, sondern insbesondere Assets, die dem Begriff eines starken Safe-Haven entsprechen, könnten für die Konstruktion des Indikators nützlich sein. Diese sollten in Krisenzeiten im Wert steigen und würden daher stärker zu Veränderungen im Indikator beitragen, wodurch dessen Prognosefähigkeit erhöht werden könnte. Schwache Safe-Haven, die im Prinzip auch mit der ersten dargestellten Definition eines Safe-Haven übereinstimmen, würden dagegen weniger zu Veränderungen im Indikator beitragen, nachdem diese im Wert stabil bleiben würden. Demgemäß könnte man Überlegungen anstellen, diese nicht in den Indikator aufzunehmen oder zu untergewichten, während starke Safe-Haven-Assets übergewichtet werden. In den folgenden Unterkapiteln werden nun unterschiedliche Assetklassen auf ihre Tauglichkeit als Safe-Haven-Assets und darauffolgend auf die Aufnahme in den Indikator geprüft. Dies geschieht, indem Publikationen zu den entsprechenden Assets analysiert und deren Ergebnisse dargelegt werden. Die vorgestellten Studienergebnisse bzw. die zusammengefassten Publikationen umfassen dabei nur jene, die Safe-Haven-Assets für den Aktienmarkt untersuchten, da der Indikator für diesen Prognosen abgeben soll. Anschließend werden die Ergebnisse in einem zusammenfassenden Statement auf die Nützlichkeit des dementsprechenden Assets für den Indikator abgewogen. Die Assetklassen bzw. Assets, die untersucht werden, haben sich aus einer systematischen Recherche abgezeichnet, da nur Assets geprüft werden, zu denen ausreichend Publikationen vorliegen. 2.1 Edelmetalle „The great and ultimate effect of Trade is not Wealth at large, but particularly abundance of Silver, Gold, and Jewels, which are not perishable, nor so mutable as other Commodities, but are Wealth at all times, and all places […].“39 Der im 17. Jahrhundert lebende britische Ökonom und Wissenschaftler Sir William Petty beschrieb bestimmte Edelmetalle als Reichtum zu allen Zeiten und an allen Orten, wie dem Zitat aus einem seiner Hauptwerke im Jahre 1690 zu entnehmen ist.40 Bereits etwa 2000 Jahre vor Christus wussten die Menschen diese nicht verderblichen und unveränderbaren Eigenschaften von (Edel-)Metallen zu schätzen und wogen Waren mit (Edel-) 39 Petty, 1690. 40 genaueres zum Leben und Werk von William Petty siehe Kurz, 2009. 13

Metallstücken auf, bevor ungefähr 600 vor Christus damit die ersten Münzen geprägt wurden.41 Edelmetalle als Wertaufbewahrungsmittel sind entsprechend schon lange und tief in unserer Kultur verwurzelt und wurden, zumindest der Beschreibung von Sir William Petty nach, auch als sichere Häfen angesehen. Seit dem 21. Jahrhundert ist der Stellenwert von Edelmetallen als Investmentvehikel ständig gewachsen. Durch das Aufkommen von ETFs (exchange-traded funds) und ähnlichen Produkten ist beispielsweise die Goldnachfrage für Investmentzwecke neben der industriellen Verwendung und der Schmuckherstellung stark angestiegen.42 43 Unterdessen sind Edelmetalle nicht nur in der Finanzbranche von Bedeutung, sondern werden ebenso in der Empirie auf ihre Investmenteigenschaften hin untersucht - auch auf den Safe-Haven-Effekt. Dort finden sich großteils Publikationen zu Gold und nur vereinzelte Untersuchungen zu anderen Edelmetallen. Daher wird nachfolgend Gold in einem eigenen Unterkapitel behandelt, während andere Edelmetalle in einem Unterkapitel zusammengefasst abgehandelt werden. 2.1.1 Gold In den Finanzmedien wird Gold häufig als ein Safe-Haven-Asset bezeichnet.44 Die einzigartige Charakteristik des Goldmarktes würde diese Behauptung stützen: so besitzt Gold einen intrinsischen Wert als Edelmetall, das Goldangebot ist relativ unelastisch und die Goldnachfrage weist antizyklische Eigenschaften auf.45 Darüber hinaus trägt die zuvor erwähnte Historie von Gold als eine der ersten Formen des Geldes eine Schlüsselrolle für das kulturell eingesessene Image des Edelmetalls als beständiges Wertaufbewahrungsmittel. Das Edelmetall war durch den Goldstandard lange direkt mit 41 Vgl. Geschichte Österreich. 42 Vgl. Baur/McDermott, 2010, 1887 ff. 43 Gold-ETFs konnten im Jahr 2020 aufgrund eines gestiegenen Investor*inneninteresses durch die COVID- 19-Pandemie einen jährlichen Nettozufluss von 877 Tonnen an Gold verbuchen, wodurch deren Bestand an Gold um ein Drittel auf ein Rekordhoch von insgesamt 3 752 Tonnen gewachsen ist (um diese Zahl greifbarer zu machen: rund 44 000 Tonnen Gold, das sind rund 22 % des weltweiten Goldbestandes, werden für private Investmentzwecke verwendet. Zentralbanken weltweit halten rund 35 000 Tonnen an Gold, dies sind ca. 17 % des weltweiten Goldbestandes von 200 000 Tonnen [Ende 2020].) (Vgl. Goldhub; World Gold Council, 2021a, 1.). 44 Vgl. Baur/Lucey, 2010, 217 f.; Baur/McDermott, 2010, 1886. 45 Das relativ unelastische Goldangebot kommt daher, dass es schwierig ist Gold aus dem Boden zu extrahieren und die Zeit zwischen der Eröffnung einer neuen Mine und deren Inbetriebnahme sehr lange (bis zu 5 Jahre) ist. Die antizyklischen Eigenschaften der Goldnachfrage sind das Resultat einer erhöhten Nachfrage von Investor*innen in Rezessionen. 14

dem Wert einer Währung verbunden, wodurch es noch heute von Zentralbanken in Form von Reserven gehalten wird, um den Wert der eigenen Währungen zu stützen.46 Neben den Behauptungen aus den Finanzmedien und den dargelegten Überlegungen, die diese Behauptungen stützen würden, gab es dafür lange keine empirischen Belege. Baur und Lucey (2010) waren unter den ersten, die Gold auf den Safe-Haven-Effekt empirisch untersuchten. Der Fokus ihrer Analyse lag dabei auf den Finanzmärkten der USA, des Vereinigten Königreichs und Deutschland. Mithilfe ihrer Regressionsanalyse versuchten sie herauszufinden, ob Gold einen sicheren Hafen darstellt, wenn Anleihen- oder Aktienmärkte fallen bzw. extrem negative Renditen ausweisen. Für die Analyse verwendeten sie tägliche Daten von MSCI Anleihen- und Aktienindizes im Zeitraum von November 1995 bis November 2005. Bei den Anleiheindizes griffen sie auf Performanceindizes mit Laufzeiten länger als zehn Jahre zurück. Alle Daten wurden dabei in der dementsprechenden lokalen Währung analysiert, sodass die Charakteristik von Gold aus der Sichtweise von jeweils US, UK und deutschen Investor*innen betrachtet werden konnte.47 Ihre empirischen Studien kamen zu dem Schluss, dass Gold ein Safe-Haven für Aktien in allen Märkten, insbesondere im Vereinigten Königreich, ist. Dieser Safe-Haven-Effekt ist indessen nur für 15 Handelstage beobachtbar. Halten Investor*innen nach einem Schock am Aktienmarkt Gold länger, verlieren sie mit ihrer Goldposition an Wert. Daraus vermuten die Autoren, dass Investor*innen Gold an Tagen mit extremen negativen Schocks am Aktienmarkt kaufen und verkaufen sobald sie wieder Vertrauen in den Markt gewonnen haben. Für Anleihen stellt Gold in keinem der Märkte einen Safe-Haven dar.48 Auf dieser Studie aufbauend untersuchten Baur und McDermott (2010) erneut die Rolle von Gold als Safe-Haven und erweiterten ihre Forschung, indem sie nicht mehr nur drei, sondern 53 internationale Aktienmärkte untersuchten. Im Zuge dessen inkludierten sie auch Schwellenländer und unterschieden zwischen einem schwachen und starken Safe- Haven. Zudem erforschten sie, welchen Einfluss Wechselkursänderungen auf den Safe- Haven-Status von Gold haben. In dieser Studie wurde auf einen längeren Untersuchungszeitraum zurückgegriffen. Die verwendeten täglichen, wöchentlichen und 46 Vgl. Baur/Lucey, 2010, 217 f.; Baur/McDermott, 2010, 1887 ff. 47 Vgl. Baur/Lucey, 2010, 217 ff. 48 Vgl. Baur/Lucey, 2010, 222 ff. 15

monatlichen Daten der Aktienindizes49 und von Gold decken einen 30 Jahre langen Zeitraum von März 1979 bis März 2009 ab.50 Bei den regionalen Indizes, die in US-Dollar notieren, beobachteten Baur und McDermott (2010), dass sich Gold im Durchschnitt und sowohl in einigen extremen Marktkonditionen in allen Zeitreihen (tägliche, wöchentliche und monatliche Daten) mit den Aktienindizes mitbewegt. Dieses Ergebnis führen sie auf den Währungseffekt zurück. Nachdem Gold gewöhnlich in US-Dollar gehandelt wird, führt ein fallender US-Dollar dazu, dass der nominale (US-Dollar) Goldpreis steigt, um den realen Wert des Goldes aufrechtzuerhalten. Ähnlich verhält es sich bei Nicht-US-Aktienmärkte, die in US-Dollar notieren. Fällt der US-Dollar steigt der nominale Wert der Nicht-US-Aktienmärkte tendenziell an. Die gemeinsame Währung von Gold und den Aktienindizes führt somit zu einer gemeinsamen Eigenschaft in den Daten, wodurch man die positive Korrelation zwischen Gold und Nicht- US-Aktienmärkten erklären könne. Eine Ausnahme stellt dabei der nordamerikanische Index dar, da sich der Währungseffekt bei US-Aktien aufhebt. Dies ist auch in den Ergebnissen, durch negative Korrelationen zwischen Gold und dem nordamerikanischen Index, ersichtlich. Trotz des Währungseffekts sind bei den anderen regionalen Indizes negative Korrelationen beobachtbar. Dies aber nur für tägliche Aktienrenditen des 1% Quantils. Daher könne davon ausgegangen werden, dass in wirklich extremen Situationen der Safe-Haven-Effekt den Währungseffekt dominiert. Für den Schwellenländerindex ist dies dagegen nicht wahrnehmbar, da sich dort Investor*innen in Krisensituationen scheinbar anders verhalten und vermutlich deren Portfolios eher in Aktien aus entwickelten Ländern umschichten als einen sicheren Hafen aufzusuchen. Die Ergebnisse aus der Untersuchung der regionalen sowie der Indizes einzelner Märkte lassen sich schließlich folgendermaßen zusammenfassen: Gold ist ein Safe-Haven für alle europäischen Märkte und die USA, wobei die Stärke des Safe-Haven-Effekts mit der Extreme von Marktschocks und kürzeren Beobachtungsintervallen zunimmt. Dies bestätigt die Ergebnisse aus der vorherig zusammengefassten Studie und zeigt nochmals auf, dass es sich bei dem Safe- Haven-Effekt um ein kurzlebiges Phänomen handelt, dass in extremen Situationen auftritt. 49 aufgeteilt in regionale Indizes (Emerging Markets, World, North America, Latin America, EU, EMU) und Indizes einzelner Märkte (darunter die größten sieben entwickelten Länder [G7], die größten Schwellenländer [BRIC-Länder] und Australien und die Schweiz) 50 Vgl. Baur/McDermott, 2010, 1886 ff. 16

Für Schwellenländer sowie für Australien, Kanada und Japan ist kein Safe-Haven-Effekt festzustellen.51 Des Weiteren versuchten Baur und McDermott (2010) herauszufinden, ob Investor*innen Gold in Zeiten erhöhter Unsicherheit, gemessen an der bedingten Volatilität eines Welt- Index, stärker nachfragen und sich daher die Aktien-Gold-Beziehung in diesen Marktphasen verändert bzw. Gold in diesen Phasen Safe-Haven-Eigenschaften aufweist. Ihre Ergebnisse kommen zu dem Schluss, dass in Zeiten erhöhter Unsicherheit Gold einen Safe-Haven darstellt, doch dieser Effekt sich bei extremer Unsicherheit einstellt.52 Nachdem der Safe-Haven-Effekt von Gold in Schwellenländern in der Studie von Baur und McDermott (2010) nur anhand der BRIC-Staaten und einem Emerging Markets Index getestet wurde, gingen Gürgün und Ünalmış (2014) in ihrer Studie dazu über, die Safe- Haven-Eigenschaften von Gold in Schwellenländern anhand 28 Emerging Markets nochmals umfangreicher zu überprüfen. Sie gingen nach derselben Methodologie wie Baur und McDermott (2010) vor und analysierten die täglichen Marktdaten der im MSCI Emerging Markets Index enthaltenen Länder, wobei sie zusätzlich neun weitere Schwellenländer53 inkludierten. Dabei berücksichtigen sie ebenfalls den Währungseffekt, indem sie auf der einen Seite Gold- und Aktienrenditen in der jeweils lokalen Währung berechneten und auf der anderen Seite die Safe-Haven-Hypothese ebenso mit Gold- und Aktienrenditen in US-Dollar testeten. Somit konnten sie die Safe-Haven-Eigenschaften von Gold jeweils aus der Perspektive eines*einer ausländischen und eines*einer inländischen Investors*Investorin untersuchen.54 Wie Baur und McDermott (2010) kamen sie zu dem Ergebnis, dass sich die Renditen von Gold und den jeweiligen Aktienmärkten, berechnet in US-Dollar, in den meisten Ländern stärker miteinander bewegen und Gold dementsprechend weniger als Safe-Haven anzusehen ist, als wenn man diese in den lokalen Währungen berechnet. Damit bestätigen die Ergebnisse von Gürgün und Ünalmış (2014) die These von Baur und McDermott (2010), den Währungseffekt betreffend. Aus der Perspektive von lokalen Investor*innen spielt dieser zusätzlich in Hinblick auf das Währungssystem eine Rolle. Während in 51 Vgl. Baur/McDermott, 2010, 1894 ff. 52 Vgl. Baur/McDermott, 2010, 1896. 53 Bahrain, Bulgarien, Jordanien, Kenia, Marokko, Katar, Rumänien, Vereinigte Arabische Emirate und Vietnam. 54 Vgl. Gürgün/Ünalmış, 2014, 341 ff. 17

Ländern mit einem flexiblen Wechselkursregime Gold und der Aktienmarkt in Krisensituationen negativ korrelieren und somit einen starken Safe-Haven darstellen, ist dies in Ländern mit einem fixen Wechselkursregime nicht beobachtbar. Generell stellt Gold einen Safe-Haven für lokale Inverstor*innen in den meisten Schwellenländern, ausgenommen den BRIC-Staaten, dar. Aus ausländischer Sicht ist Gold nur für einige wenige Länder ein Safe-Haven. Es ist außerdem erneut zu sehen, dass der Safe-Haven- Effekt für mehr Länder festzustellen ist, wenn die Extreme der Verluste zunehmen.55 Ebenfalls auf den Studien von Baur und Lucey (2010) und Baur und McDermott (2010) aufbauend ist die Forschung von Coudert und Raymond (2010). Diese änderten die in den vorherigen Studien verwendete Methodologie in einigen Punkten ab, um die bereits vorhandene Forschung weiter auszubauen. So erweiterten sie die Auffassung einer Krise, indem sie Rezessionen und Bärenmärkte untersuchten, anstatt extreme kurzfristige Preisverfälle am Aktienmarkt als solche zu bezeichnen. Des Weiteren verwendeten sie anstatt Kassakursen, die Terminkurse für Gold, da der Terminmarkt aktiv mehr von Tradern genutzt wird. Für die Renditeberechnung sowohl von Gold als auch der Aktienmärkte wurden reale Renditen heranzogen, um mögliche Effekte der Inflation kontrollieren zu können. Zusätzlich testeten sie die langfristige Beziehung zwischen Gold und Aktien. Folglich versuchten sie herauszufinden, ob Gold langfristig ein Hedge gegen Aktien ist und ob sich das Verhältnis gegenüber diesem langfristigen Gleichgewicht in Krisenzeiten ändert. Schlussendlich nahmen sie zudem Änderungen am ökonometrischen Modell selbst vor. Die verwendeten monatlichen Daten der Datastream Performanceindizes für Frankreich, Deutschland, UK, USA und Europa sowie ein MSCI Index für die G7 (notiert in US-Dollar) decken einen Zeitraum von 1978 bis 2009 ab.56 Die Ergebnisse von Coudert und Raymond (2010) kommen zu dem Schluss, dass Gold ein schwacher Safe-Haven während Rezessionen ist. In Bärenmärkten stellt Gold einen starken Safe-Haven für die USA sowie die G7 dar und einen schwachen Safe-Haven für Frankreich, Deutschland, das Vereinigte Königreich und Europa. Die langfristige Beziehung zwischen Gold und Aktien betreffend ist Gold langfristig ein Hedge gegenüber Aktien. Hierbei stellte sich heraus, dass sich in Rezessionen diese Beziehung zwischen Gold und Aktien schneller den langfristigen Hedge-Eigenschaften annähert als in normalen Zeiten. Coudert und Raymond (2010) bestätigen somit die Studienergebnisse von Baur und 55 Vgl. Gürgün/Ünalmış, 2014, 345 ff. 56 Vgl. Coudert/Raymond, 2010, 9 ff. 18

Lucey (2010) und Baur und McDermott (2010). Wobei sie darauf verweisen, dass die Eigenschaften eines starken Safe-Havens von Gold eher kurzlebig sind und nicht systematisch für jedes Land und jede Krise gelten.57 Weitere Studien, die sich mit den Safe-Haven-Eigenschaften von Gold auseinandersetzten, konnten zusätzliche Belege für dessen besonderes Verhalten in Aktienmarktkrisen bzw. während Unsicherheiten liefern. Bouoiyour, Selmi und Wohar (2019) untersuchten, wie sich verschiedene Safe-Haven-Assets im Zuge der US-Präsidentschaftswahl 2016 verhielten, um mehr über deren Eigenschaften in politisch unsicheren Zeiten herauszufinden. Gold konnte dabei mittel- und langfristig positive Renditen während fallender Aktienkurse erwirtschaften, wodurch das Asset in dieser Situation als Safe-Haven diente.58 Mit einem neuen Ansatz erforschten Bredin, Conlon und Poti (2015) die Safe-Haven- Eigenschaften von Gold. Mittels einer Wavelet-Analyse fanden sie heraus, dass Gold in den USA, im Vereinigten Königreich und in Deutschland sowohl einen Hedge als auch einen Safe-Haven (im „Black-Monday-Crash“ von 1987 und der Finanzkrise 2008) für einen Zeitraum bis zu einem Jahr für die jeweiligen Aktienmärkte darstellte.59 In einer weiteren Studie untersuchten Baur und McDermott (2016) erneut Safe-Haven- Assets und gingen unter anderem der Frage nach, weshalb Gold ein Safe-Haven-Asset ist. Dabei kamen sie zu dem Ergebnis, dass Gold vor allem in Situationen, die am ehesten einem „black swan“, also einem unerwarteten und unwahrscheinlichen Ereignis, ähneln, wie z. B. die 9/11-Terroristenattacke von 2001 in New York oder die Pleite der Lehman Brothers im September 2008, starke Safe-Haven-Eigenschaften aufweist. In Folge vermuten Baur und McDermott (2016), dass den Safe-Haven-Eigenschaften von Gold psychologische Ursachen zugrunde liegen und nicht in dessen Risiko-Rendite-Profil zu finden sind. Denn eine Flucht von Aktien in Gold stellt keine Flucht von Risiko zu Sicherheit dar, sondern eine Flucht von Risiko zu Risiko. Vielmehr seien die Geschichte von Gold als Währung und Safe-Haven sowie dessen Funktion als ein physisches 57 Vgl. Coudert/Raymond, 2010, 24 ff. 58 Vgl. Bouoiyour/Selmi/Wohar, 2019, 6076 ff. 59 Vgl. Bredin/Conlon/Potì, 2015, 324 ff. 19

Sie können auch lesen