Geld in Bewegung Warum Heimatüberweisungen billiger, sicherer und schneller werden müssen - Südwind

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Geld in Bewegung

Warum Heimatüberweisungen billiger, sicherer

und schneller werden müssen

Dr. Pedro Morazán, Jannik Krone

Impressum Inhalt

Bonn, Mai 2018

Abkürzungsverzeichnis 3

Herausgeber:

SÜDWIND e.V. – 1. Einführung 3

Institut für Ökonomie und Ökumene

Kaiserstraße 201 2. Entwicklung und Relevanz von Heimatüberweisungen 5

53113 Bonn

2.1 Schub- und Sog-Faktoren der Migration 5

Tel.: +49 (0)228-763698-0

2.2 Umfang und Entwicklung von Heimatüberweisungen 7

info@suedwind-institut.de

2.3 Heimatüberweisungen in Entwicklungsländer 8

www.suedwind-institut.de

2.4 Informelle Überweisungssysteme – das Beispiel Hawala 9

Bankverbindung: 2.5 Einflussfaktoren und Kosten für Heimatüberweisungen 12

KD-Bank

IBAN: DE45 3506 0190 0000 9988 77 3. Entwicklungsrelevante Wirkungen von Heimatüberweisungen 14

BIC: GENODED1DKD 3.1 Steigende Einkommen und bessere Lebensbedingungen 14

Autoren: 3.2 Zusätzliche Einnahmen für Investitionen und Sparen 15

Dr. Pedro Morazán, Jannik Krone 3.3 Geldüberweisungen in Notsituationen 15

3.4 Frauen und Heimatüberweisungen 16

Redaktion und Korrektur:

3.5 Diaspora und soziale Heimatüberweisungen 17

Irene Knoke, Vera Schumacher

3.6 Nicht immer hilfreich: Die negativen Auswirkungen von

V.i.S.d.P.: Martina Schaub Heimatüberweisungen 18

Gestaltung und Satz:

www.pinger-eden.de 4. Deutschland als Sendeland von Heimatüberweisungen 18

4.1 Die Diaspora und Heimatüberweisungen 19

Druck und Verarbeitung:

4.2 Legaler Status und der Einfluss auf die Lebenssituation 21

Brandt GmbH, Bonn,

gedruckt auf Recycling-Papier 4.3 Die Korridore und deren Kosten 21

4.4 Regulatorische Vorgaben für MTO 23

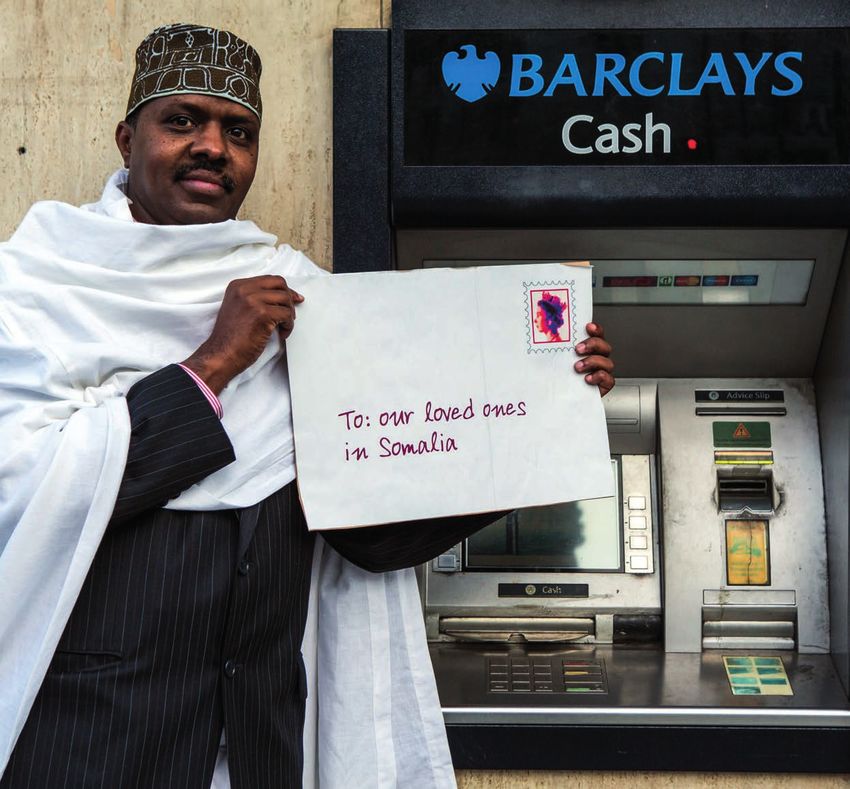

Titelfoto:

„Für unsere Angehörigen in 5. Wie Heimatüberweisungen besser werden können 24

Somalia“, Foto: Andy Aitchison

5.1 Mehr Transparenz: geldtransFAIR.de 24

(Somalische AktivistInnen forderten

5.2 Das Potenzial neuer Technologien 26

im Jahr 2013 Barclays auf, die

5.2.1 Mobile Money 26

Konten für Geldüberweisungen

5.2.2 Blockchain 28

nach Somalia offen zu halten,

die Barclays aufgrund der

6. Internationale Initiativen für Kostensenkung und Modernisierung 31

Antiterrorgesetzgebung in

Großbritannien schließen wollte). 6.1 Die Agenda 2030 für nachhaltige Entwicklung 31

6.2 Der Global Compact for Migration 33

Für den Inhalt dieser Publikation ist 6.3 Der G20-Plan für Heimatüberweisungen 33

allein SÜDWIND e.V. verantwortlich. Die

hier dargestellten Positionen geben nicht 7. Schlussfolgerungen 34

den Standpunkt von Engagement Global

gGmbH und dem Bundesministerium für Literaturverzeichnis 37

wirtschaftliche Zusammenarbeit und

Entwicklung wieder.

Gefördert aus Mitteln des Kirchlichen

Entwicklungsdienstes durch Brot für die Gefördert durch ENGAGEMENT GLOBAL

Welt - Evangelischer Entwicklungsdienst, mit finanzieller Unterstützung des

durch den Evangelischen Kirchenverband

Köln und Region sowie die Evangelische

Kirche im Rheinland.

Gefördert durch:

2

Geld in Bewegung

1 Einführung

Abkürzungsverzeichnis

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

BIP Bruttoinlandsprodukt

BMZ Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung

FATF Financial Action Task Force (on Money Laundering) – Arbeitsgruppe für finanzielle Maßnah-

men (gegen Geldwäsche)

FDI Foreign Direct Investment - Ausländische Direktinvestitionen

FinTech Finanztechnologie (finanzielle Dienstleistungen und Technologie)

GFRID Global Forum on Remittances, Investment and Development – Globales Forum für Heimatüber-

weisungen, Investitionen und Entwicklung

GIZ Gesellschaft für internationale Zusammenarbeit GmbH

GPFI Global Partnership for Financial Inclusion – Globale Partnerschaft zur finanziellen Eingliede-

rung

GSMA Groupe Speciale Mobile Association – Industrievereinigung von Mobilfunkanbietern

IFAD International Fund for Agricultural Development – Internationaler Fonds für landwirtschaftli-

che Entwicklung

IWF Internationaler Währungsfonds

MTO Money Transfer Operator – Finanztransferdienstleister

NRP National Remittance Plan – Nationaler Plan für Heimatüberweisungen

ODA Official Development Assistance – Offizielle Entwicklungszusammenarbeit

OECD Organisation for Economic Co-operation and Development – Ogranisation für wirtschaftliche

Zusammenarbeit und Entwicklung

SDG Sustainable Development Goals – Ziele für nachhaltige Entwicklung

ZAG Zahlungsdiensteaufsichtsgesetz

1 Einführung

Georgine Ntjam1 steht in einem kleinen Geschäft ir- politik belastet Koalitionsverhandlungen“ (Die ZEIT,

gendwo in Frankfurt am Main. Sie möchte heute etwas 29.01.2018), „Die Angst vor dem Migranten-Getto im

Geld an ihre Tante im kamerunischen Duala schicken. vorbildlichen Bamberg“ (Welt, 09.02.2018) und „Lost

Georgine lebt seit knapp zwei Jahren in Deutschland in Migration“ (FAZ, 22.11.2015) vermengen die The-

und schickt regelmäßig Geld an ihre Tante und ande- men Migration und Flucht, benutzen Katastrophen-

re Verwandte in Kamerun. Von ihrem Einkommen als Vokabular wie „Flüchtlingsstrom“ und vermitteln den

auszubildende Hotelfachfrau behält sie nur, was sie Eindruck, dass Migration ein Problem darstellt, das

zum Leben in Deutschland braucht. Der Rest wird nach eingedämmt oder gestoppt werden sollte. SÜDWIND

Kamerun geschickt. Georgine ist nur eine von knapp 9 hat bereits in der Vergangenheit darauf hingewiesen,

Mio. MigrantInnen in Deutschland und eine von mehr dass der öffentlichen Debatte über Migration oft fal-

als 18 Mio. Menschen mit Migrationshintergrund. sche Mythen zugrunde liegen, dass Migration nicht so

steuerbar ist, wie sie gerne dargestellt wird und dass

Wenn das Thema Migration in der Öffentlichkeit steht, sie Potenziale sowohl für die Herkunfts- als auch die

ist es meist verbunden mit Begriffen wie Aufnahme- Zielländer bietet (vgl. Ferenschild 2011, 2016, Morazán

kapazität, Kriminalität, Leitkultur oder Heimat. Be- 2016 und Hütz-Adams 2017). Diese Studie befasst sich

richte mit Überschriften wie „Streit um Flüchtlings- nun mit einem Aspekt der Migration, der in der öffent-

1 Die Identität von Georgine Ntjam ist frei erfunden, steht aber exemplarisch

für tatsächliche Erfahrungen von MigrantInnen.

3

Warum Heimatüberweisungen billiger, sicherer und schneller werden müssen

1 Einführung

lichen Debatte in Deutschland kaum zu finden ist: den dardisierte Definition festgelegt hat (s. Kasten). Auch

Heimatüberweisungen. Dieser Begriff wird als Überset- die Erfassung der informellen Kanäle stellt eine Her-

zung des englischen Wortes „Remittances“ verwendet ausforderung dar. Die Weltbank veröffentlicht jährlich

und meint die Geldtransfers von MigrantInnen bzw. einen Bericht über Migration und Heimatüberweisun-

Menschen mit Migrationshintergrund in ihre Her- gen und halbjährlich einen Bericht über die Kostenent-

kunftsländer (s. Kasten). wicklung. Zudem erscheint alle zwei Monate eine Kurz-

mitteilung, in dem aktuelle Entwicklungen im Bereich

Migration, Heimatüberweisungen und Entwicklung

dargestellt werden. Die statistischen Angaben in allen

diesen Publikationen basieren auf der Definition des

IWF und können als Grundlage für eine Auseinander-

setzung mit dem Thema genutzt werden.

In Kapitel 2 werden zunächst aktuelle Entwicklungen

sowie die Relevanz von Heimatüberweisungen dar-

gestellt. Eng damit verbunden beleuchtet Kapitel 3

die Wirkungen von Heimatüberweisungen in Emp-

fängerländern. Kapitel 4 beschäftigt sich mit dem

Einwanderungsland Deutschland als Sendeland von

Heimatüberweisungen. Hier werden unterschiedliche

Diasporas, wichtige Korridore für Heimatüberweisun-

gen sowie wichtige Bedingungen für SenderInnen

Geldtransfers von MigrantInnen in ihre Herkunftsländer, hier Somalia, dargestellt. Kapitel 5 ist verschiedenen Initiativen zur

Foto: AU/UN Photo Stuart Price/Flickr.com Kostensenkung gewidmet, während Kapitel 6 ver-

schiedene politische Prozesse auf der internationalen

Statistische Angaben über den realen Wert von Hei- Ebene darstellt, die als Referenzrahmen für weitere

matüberweisungen sind nicht immer vollständig. So- Entwicklungen zentral sind. Anschließend werden im

wohl in Sendeländern als auch in Empfängerländern Kapitel 7 Empfehlungen für unterschiedliche Akteure

ist die statistische Erfassung von Heimatüberweisun- entwickelt, um die Bedingungen und Entwicklungen

gen kompliziert, obwohl der IWF eigentlich eine stan- von Heimatüberweisungen zu optimieren.

Zum Begriff „Heimatüberweisungen“

Der Internationale Währungsfonds (IWF) definiert Während sich im englischen Sprachgebrauch der

Heimatüberweisungen als Einkommen, die Haushal- Begriff „Remittances“ durchgesetzt hat, gibt es in der

te von im Ausland lebenden Familienangehörigen deutschen Sprache keine einheitliche Verwendung.

erhalten. Es geht um Bargeld oder bargeldlose Zah- In der Vergangenheit wurde oft von „Rücküberwei-

lungen, die sowohl über formelle als auch über infor- sungen“ gesprochen. Dieser Begriff ist jedoch miss-

melle Kanäle übertragen werden. Erfasst werden: 1. verständlich, da er eigentlich die Rücksendung einer

Nettolöhne von ArbeiterInnen, die vorrübergehend fehlerhaften Überweisung meint. Entwicklungspo-

in einem anderen Land tätig sind und 2. Geldtransfers litische Organisationen wie die Gesellschaft für In-

zwischen Personen, die in unterschiedlichen Ländern ternationale Zusammenarbeit (GIZ) nutzen daher

dauerhaft ansässig sind (IWF 2009: 18ff). Der Inter- entweder den englischen Begriff oder sprechen von

nationale Fonds für ländliche Entwicklung (IFAD) de- „Geldtransfers (von MigrantInnen an ihre Familien

finiert Heimatüberweisungen als grenzüberschrei- in den Herkunftsländern)“.

tende Transfers von relativ geringem Wert zwischen

Personen. Bei den Transfers handelt es sich demnach In dieser Publikation soll der Begriff „Heimatüber-

meist um wiederkehrende Zahlungen von Arbeits- weisungen“ als Entsprechung des englischen Be-

migrantInnen an ihre Verwandten in ihren Her- griffs „Remittances“ verwendet werden. Die Verwen-

kunftsländern (IFAD 2017a: 4). dung des Begriffs steht in Einklang mit der offiziellen

Übersetzung der Agenda 2030.

4

Geld in Bewegung

2 Entwicklung und Relevanz von Heimatüberweisungen

2 Entwicklung und Relevanz von Heimatüberweisungen

Noch nie migrierten so viele Menschen wie heute: Ende erwähnten Georgine war es das Ziel, in Deutschland

des Jahres 2017 wurde die Zahl der internationalen Geld zu verdienen, um ihre Familie in der Heimat zu

MigrantInnen weltweit auf 258 Mio. geschätzt. Auch unterstützen. Rund 38 % der MigrantInnen sind wie sie

wenn die absolute Zahl der MigrantInnen aktuell so von einem armen Land des Globalen Südens in ein Land

hoch ist wie noch nie – es leben immer noch 96,6 % der des Globalen Nordens eingewandert.

Menschen weltweit in dem Land, in dem sie geboren

wurden. Die große Mehrheit der MigrantInnen ver- Der größte Teil der Migrationsbewegungen findet je-

lässt ihr Land freiwillig, gezwungen allenfalls durch doch innerhalb des Globalen Südens statt und hat eher

die Notwendigkeit, ihre Situation und die ihrer Famili- einen regionalen Charakter. Bei den Flüchtlingsbe-

enangehörigen zu verbessern. Auch von der zu Beginn wegungen, also der erzwungenen Migration, ist diese

Tatsache sogar noch stärker ausgeprägt:

mehr als 90 % der Flüchtlinge wurden in

Entwicklungsländern aufgenommen,

die in unmittelbarer Nachbarschaft von

fragilen Staaten und Krisenregionen lie-

gen (Word Bank 2017b). In Europa wur-

de der Höhepunkt der Flüchtlingszahlen

im Herbst 2015 erreicht. Seither ist die

Zahl der Asylanträge in Deutschland von

167.190 im Jahr 2015 auf 51.325 im Jahr

2017 zurückgegangen. Durch eine Politik

der Abschottung ist die Zahl der irregulä-

ren Grenzübertritte an den wichtigsten

Migrationsrouten im Jahr 2017 um 63 %

im Vergleich zum Vorjahr zurückgegan-

gen.

Flüchtlinge aus dem Südsudan werden in einem Flüchtlingslager in Kenia

registriert, Foto: UN Migration Agency/IOM/Flickr.com

2.1 Schub- und Sog-Faktoren der Migration

Auf der persönlichen Ebene sind die Gründe für Migra-

tion sehr unterschiedlich: Bessere Chancen auf einen

Job im Ausland, Unterdrückung und Verletzung von

Menschenrechten, Naturkatastrophen und Krieg im

Herkunftsland oder verbesserte Informationen durch

Internet weltweit sind nur einige der Ursachen für Mig-

ration und Flucht. Georgine verließ ihr Land, da sie über

Verwandte in Deutschland die Möglichkeit zur Ausbil-

dung zur Hotelfachfrau erhielt. In ihrer Heimat konn-

te sie keine Arbeit finden. Die Migrationsforschung

unterscheidet zwischen „push and pull“-Faktoren,

also Schub- und Sog-Faktoren der Migration. Schub-

Faktoren sind schlechte Bedingungen im Herkunfts- Krieg im Herkunftsland ist einer der häufigsten Gründe, zu migrieren,

land. Dies können wirtschaftliche Bedingungen sein, Foto: Silvain Liechtie/MONUSCO/Flickr.com

wie beispielsweise generelle Armut oder mangelnde

Chancen auf einen Arbeitsplatz, aber auch Umweltbe- Bezogen auf die Schub-Faktoren sind die Grenzen zwi-

dingungen wie sich verschlechternde Bedingungen in schen Migration und Flucht teilweise fließend. Sog-Fak-

der Landwirtschaft, Dürreperioden oder sogar Natur- toren sind jene attraktiven Bedingungen im Zielland

katastrophen. der Migration, die die Menschen dazu verleiten, in die-

5

Warum Heimatüberweisungen billiger, sicherer und schneller werden müssen

2 Entwicklung und Relevanz von Heimatüberweisungen

ses Land einzuwandern und dort das Glück zu suchen. kommen viele Menschen aus ärmeren Staaten als billi-

In einigen Fällen umwerben Industrieländer gezielt ge Arbeitskräfte vor allem für die Arbeit auf Baustellen

Arbeitskräfte aus dem Ausland, um Engpässe auf dem oder für die Arbeit in der Verarbeitungsindustrie wie

eigenen Arbeitsmarkt zu überwinden. In deutschen zum Beispiel in Textilfabriken. Ähnlich ist die Lage in

Krankenhäusern fehlen beispielsweise laut einer Stu- den USA, in die viele MexikanerInnen oder andere La-

die im Auftrag der Gewerkschaft Ver.di bis zu 100.000 teinamerikanerInnen migrieren. Sie finden vor allem

Pflegekräfte. Die Bundesregierung finanziert deswe- für schwere Arbeit in den Fabriken, im Gastronomiege-

gen seit Jahren Maßnahmen, um Pflegekräfte aus dem werbe oder auf dem Bau einen Arbeitsplatz.

Ausland nach Deutschland zu holen (siehe Kasten).

„Wenn alle gewinnen“ –

wie Deutschland Pflegekräfte aus

dem Ausland anwirbt

Als Maßnahme gegen den Fachkräftemangel im Pflegebereich

betreiben die Zentrale Auslands- und Fachvermittlung der Bun-

desagentur für Arbeit und die Gesellschaft für internationale Zu-

sammenarbeit (GIZ) ein gemeinsames Vorhaben, in dem sie aus-

gebildete Pflegekräfte aus Südosteuropa und Südostasien nach

Deutschland holen. Die Heimatüberweisungen der hier aufge-

nommenen Fachkräfte sind Teil des „Triple-Win“ Konzeptes, des

dreifachen Gewinns, mit dem das Vorhaben wirbt: Neben den

Fachkräften, die einen Arbeitsplatz erhalten und den deutschen

Kliniken und Pflegeeinrichtungen, denen qualifiziertes Personal

zur Verfügung steht, profitieren auch die Herkunftsländer von

den Heimatüberweisungen der PflegerInnen.

Das Programm wurde 2013 gestartet und hat bis zum Stand Juli

2017 950 PflegerInnen nach Deutschland geholt. Angesichts der

Schätzungen des Bundesgesundheitsministeriums, dass alleine

in der Altenpflege aktuell 25.000 bis 30.000 Stellen fehlen und

der Prognose einer Studie des Statistischen Bundesamtes und Pflegekräfte aus dem Ausland als Maßnahme

des Bundesinstitutes für Berufsbildung, dass bis zum Jahr 2025 gegen den Fachkräftemangel – ein „Triple-Win“,

140.000 bis 200.000 Fachkräfte fehlen werden, ist diese Zahl ver- Foto: R. Cabangal/ILO/Flickr.com

hältnismäßig klein. „Praxistage, Sprachkurse, Schule. Die Ausbil-

dung internationaler Pflegekräfte ist teuer. 4.000 Euro zahlt die

Uniklinik Tübingen pro Pflegekraft an die GIZ. Hinzu kommen

Kosten für Sprach- und Fortbildungskurse. Seit dem Programm-

start vor vier Jahren wurden 950 Pfleger nach Deutschland geholt,

davon rund 270 von den Philippinen. Es könnten deutlich mehr

sein. Auf jede Stelle, die von der GIZ ausgeschrieben wird, finden

sich genügend Bewerber.“

(Quelle: Bericht im Stern vom 29.07.2017)

Aber nicht nur in der Pflege gibt es einen Arbeitskräf-

temangel: ExpertInnen gehen davon aus, dass bis zum

Jahr 2040 mehr als 3,3 Mio. qualifizierte Arbeitskräf-

te in Deutschland fehlen könnten. Die zunehmende

Überalterung der Gesellschaft ist ein Problem vieler eu-

ropäischer Länder. Daher werben auch andere Länder Kambodschanische MigrantInnen auf einer Baustelle in Pattaya/

gezielt um Arbeitskräfte aus dem Ausland. Auch in Län- Thailand, Foto: Emmanuel Maillard/ILO/Flickr.com

der mit mittleren Einkommen oder in die Golfstaaten

6

Geld in Bewegung

2 Entwicklung und Relevanz von Heimatüberweisungen

2.2 Umfang und Entwicklung von Heimatüberweisungen

Die meisten MigrantInnen bleiben wie Georgine in Kon- ihr Herkunftsland (IFAD 2017a: 7). Dadurch werden

takt mit ihren Familienangehörigen im Herkunftsland. etwa 800 Mio. Menschen weltweit direkt unterstützt.

Menschen, die eine Arbeit in reicheren Ländern finden, Ungefähr 40 % der weltweiten Heimatüberweisungen

überweisen in der Regel einen Teil ihres Einkommens, fließen in arme, ländliche Gebiete. Trotz eines leichten

um ihre Familienangehörigen zu unterstützen. Auch Rückgangs in den Jahren 2015 und 2016 sind Heimat-

Georgine sendet regelmäßig einen großen Teil ihres überweisungen in Entwicklungsländer seit 2000 deut-

Einkommens nach Kamerun. Der Internationale Fonds lich angestiegen. Zudem sind sie, verglichen mit an-

für ländliche Entwicklung (IFAD) schätzt, dass Migran- deren internationalen Geldflüssen wie ausländischen

tInnen etwa 15 % ihres Einkommens überweisen (IFAD Direktinvestitionen (FDI) und offizieller Entwicklungs-

2017a: 7). Einige MigrantInnen bilden sogar Initiati- zusammenarbeit (ODA), weniger von Schwankungen

ven, um soziale Projekte in ihren Herkunftsländern zu betroffen (siehe Abb. 1 und Kapitel 2.3).

fördern (siehe Kapitel 3.5).

In den Haushalten, die Heimatüberweisungen emp-

Im Jahr 2017 wurden weltweit fast 600 Mrd. US-Dollar fangen, machen diese i.d.R. ungefähr 60 % des Einkom-

von MigrantInnen in ihre Herkunftsländer überwiesen. mens aus (IFAD 2017a: 7). Demnach werden etwa drei

Mehr als 440 Mrd. davon sind in Entwicklungsländer Viertel der Heimatüberweisungen für unmittelbare

transferiert worden (World Bank 2017a: 2). Das ist etwa Bedürfnisse verwendet – also Obdach, Nahrung, Me-

dreimal so viel wie die reichen Länder der Organisation dikamente, Kleidung und Ähnliches. In einigen Fällen

für wirtschaftliche Zusammenarbeit und Entwicklung werden diese Mittel beispielsweise für den Kauf von

(OECD) in Form von offizieller Entwicklungszusam- Saatgut oder Nähmaschinen produktiv eingesetzt und

menarbeit (ODA) für den Globalen Süden zur Verfü- können damit zu einer nachhaltigen Verbesserung der

gung stellen. Lebenssituation der Empfängerfamilien führen. Ein

anderes, gängiges Beispiel für „investitionsorientierte

Nach Einschätzung des IFAD senden weltweit etwa Heimatüberweisungen“ (Investment Orientated Re-

200 Mio. Menschen, die aus Ländern mit mittleren mittances) ist der Kauf von Immobilien.

oder niedrigen Einkommen stammen, Geld zurück in

Abbildung 1: Entwicklung verschiedener internationaler Geldflüsse in Entwicklungsländer seit 1990

800

700

Ausländische

Direktinvestitionen

600

500

Heimatüber-

400 weisungen

300 private Kredite

und Aktien

200

100

ODA

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018f

2019f

Quelle: World Bank 2017b

7

Warum Heimatüberweisungen billiger, sicherer und schneller werden müssen

2 Entwicklung und Relevanz von Heimatüberweisungen

Ein bedeutender Teil der Heimatüberweisungen wird

allerdings nicht über das formelle Bankensystem, son-

dern über private MittlerInnen und sonstige informelle

Kanäle abgewickelt, um die teils immensen Bankge-

bühren zu umgehen oder um Zeit zu sparen (siehe Ka-

pitel 2.4). Berücksichtigt man diese Kanäle zusätzlich,

steigt die Bedeutung der Heimatüberweisungen noch

weiter.

Bedeutung von Heimatüberweisungen

Aus volkswirtschaftlicher Sicht sind Heimatüberwei-

sungen neben ausländischen Direktinvestitionen die Wiederaufbau in Haiti nach dem verheerenden Erdbeben

wichtigste Einnahmequelle vieler Länder des Globa- 2010, Foto: Adam Rogers/PNUD/Flickr.com

len Südens. Verglichen mit den ausländischen Direkt-

investitionen verhalten sich Heimatüberweisungen und Vermeidung von Geldwäsche sind in den vergan-

als Finanzierungsquelle für diese Länder jedoch stabi- genen Jahren strengere Regulierungen für Geldtrans-

ler und oft sogar antizyklisch, d.h. sie steigen im Falle fers in Kraft getreten, die eine nicht unerhebliche Wir-

von Wachstumskrisen oder Naturkatastrophen in den kung auf Heimatüberweisungen haben können.

Empfängerländern.

Schwache Volkswirtschaften fallen häufiger in eine

Während Investitionen in Zeiten von Krisen und Katas- stärkere Abhängigkeit von Heimatüberweisungen,

trophen in der Regel zurückgehen, stiegen die Heimat- weil ihr Anteil verglichen mit dem Bruttoinlandspro-

überweisungen nach Mexiko beispielsweise infolge der dukt (BIP) sehr viel höher ist. Heimatüberweisungen

Finanzkrise 1998 an, genauso wie die privaten Geld- werden für diese Länder zum Teil wichtiger als auslän-

transfers nach Thailand und in die Philippinen infolge dische Direktinvestitionen oder ODA, unter anderem

der Asienkrise 1997 oder nach Mittelamerika nach dem weil sie antizyklisch fließen. Wenn sich die Lage im

Hurrikan Mitch. Zielland verschlechtert, steigen sie in der Tendenz an

(World Bank 2016a: 17). Auch in Ländern, die stark von

Umgekehrt können diese Geldtransfers durch externe Schwankungen der Rohstoffpreise abhängen, spielen

und interne Faktoren erschwert werden. Schärfere Mi- Heimatüberweisungen eine wichtige Rolle. Da sie ein

grationsregulierungen in Sendeländern oder Wechsel- vergleichsweise zuverlässiger Geldstrom sind oder so-

kurskontrollen im Empfängerland sind nur zwei dieser gar antizyklisch fließen, tragen sie zur Stabilisierung

Faktoren. Vor allem im Zuge der Terrorbekämpfung der Zahlungsbilanz bei.

2.3 Heimatüberweisungen in Entwicklungsländer

Im Gegensatz zu anderen Finanzierungsquellen, wie

beispielsweise den ausländischen Direktinvestitionen,

sind Heimatüberweisungen geographisch besser zwi-

schen Ländern mit niedrigen Einkommen und Schwel-

lenländern verteilt: Ausländische Direktinvestitionen

konzentrieren sich auf wenige Schwellenländer ins-

besondere in Asien oder auf rohstoffreiche Länder. In

Afrika beispielsweise stagnieren sie auf niedrigem Ni-

veau, während die Bedeutung von Heimatüberweisun-

gen steigt.

In absoluten Zahlen sind Indien (65,4 Mrd. US-Dollar)

und China (62,9 Mrd. US-Dollar) zwar mit Abstand die

wichtigsten Empfängerländer von Heimatüberwei- Von BASF errichtete Industrieanlage in Mangalore/Indien

sungen, gefolgt von den Philippinen mit 32,8 Mrd. als Beispiel für Ausländische Direktinvestition, Foto: BASF/

US-Dollar. Gemessen am Anteil der eingehenden Hei- Flickr.com

8

Geld in Bewegung

2 Entwicklung und Relevanz von Heimatüberweisungen

matüberweisungen am Bruttoinlandsprodukt (BIP) Abbildung 2: Die wichtigsten Sendeländer von Heimat-

tauchen diese Länder jedoch nicht unter den Top 10 überweisungen 2016 (in Mio. US Dollar)

auf – hier stehen Kirgisistan (37,1 %) und Haiti (31,2 %)

an erster Stelle (World Bank Data 2016a, siehe Abb. 2).

Mit der wichtigen Ausnahme Saudi-Arabien (mit 38,9 USA 66.649

Mrd. US-Dollar zweitwichtigstes Sendeland), kommt Saudi Arabien 38.885

der größte Teil von Heimatüberweisungen aus den

reichen Ländern der OECD. Wichtigstes Sendeland wa- Schweiz 24.958

ren 2016 die USA mit 66,5 Mrd. US-Dollar. Deutschland Deutschland 20.681

kommt an vierter Stelle mit einem Betrag von 20,7 Mrd.

US-Dollar (World Bank Data 2016a; siehe Abb. 2). Die China 20.286

entwicklungspolitischen Wirkungen von Heimatüber- Russland 16.590

weisungen stehen in einem engen Zusammenhang mit

den jeweiligen Migrationskorridoren. Bezogen auf die Kuweit 15.286

absoluten Zahlen sind die fünf wichtigsten Korridore Frankreich 12.528

für Heimatüberweisungen: 1. USA – Mexico (25,2 Mrd.

US-Dollar), 2. USA – China (16,3 Mrd. US-Dollar), 3. Hong Katar 11.982

Kong – China (15,6 Mrd. US-Dollar), 4. Vereinigte Ara- Luxemburg 11.606

bische Emirate – Indien (13,2 Mrd. US-Dollar) und USA

– Indien (11,5 Mrd. US-Dollar) (World Bank Data 2016b). Südkorea 10.346

Aber auch hier ist es wichtig, nicht nur die absoluten 10.060

Großbritannien

Zahlen für größere Volkswirtschaften zu berücksich-

tigen, sondern auch das Gewicht von Heimatüberwei- Italien 9.377

sungen in kleineren Volkswirtschaften wie Kamerun

Niederlande 8.926

oder Ghana unter die Lupe zu nehmen. Grafik: SÜDWIND

Australien 6.377

Entwicklungs- und Schwellenländer treten ebenfalls

Indien 5.623

mit erheblichen Beträgen als Sendeländer von Heimat-

überweisungen in der Statistik auf. Die zehn wichtigs-

ten davon sind: Malaysia (8,1 Mrd. US-Dollar), China Quelle: World Bank Data 2016a

(6,9 Mrd. US-Dollar), Indien (6,2 Mrd. US-Dollar), Liba-

non (5,6 Mrd. US-Dollar), Indonesien (4,1 Mrd. US-Dol-

lar), Kasachstan (3,6 Mrd. US-Dollar), Thailand (3,1 Mrd.

US-Dollar), Aserbaidschan (2,0 Mrd. US-Dollar), Ukraine wandten zu überweisen. Diese Einnahmequelle ist

(1,7 Mrd. US-Dollar) und Brasilien (1,5 Mrd. US-Dollar) allerdings durch den Rückgang des Ölpreises und der

(World Bank Data 2016a). neuen Diversifizierungsstrategie der saudischen Re-

gierung in Gefahr: Ausländische Arbeitskräfte sollen

Mehr als 3 Mio. InderInnen und 2,5 Mio. Pakistanis mittelfristig das Land verlassen, damit Jobs im Dienst-

leben und arbeiten in Saudi-Arabien. Sie sparen den leistungsbereich von einheimischen Arbeitskräften be-

größten Teil ihres Einkommens, um Geld an ihre Ver- setzt werden.

2.4 Informelle Überweisungssysteme – das Beispiel Hawala

Für Heimatüberweisungen werden oft auch Systeme werden: Ein wichtiger Grund ist der ungeklärte Resi-

genutzt, die nicht zu dem offiziellen Bereich zu zählen denz- bzw. Arbeitsstatus im Sendeland. Hinzu kommen

sind, der von den jeweils zuständigen Regulatoren li- strenge Bankenregulierungen, die es teilweise so gut

zensiert und beaufsichtigt wird. Der Umfang dieser Sys- wie unmöglich machen, Kleinstbeträge zwischen 200

teme ist schwer zu schätzen – je nach Korridor kann er und 300 Euro über formelle Wege zu überweisen. Das

zwischen 35 % und 250 % des Umfangs formaler Wege Bankensystem in den Empfängerländern ist oft auch

betragen (Social Science Research Council 2009). nicht ausreichend entwickelt, so dass Heimatüberwei-

sungen über formelle Wege vor allem in ländliche Ge-

Mehrere Gründe sind dafür verantwortlich, dass Hei- biete des Empfängerlandes schwierig bis unmöglich

matüberweisungen auf informellen Wegen getätigt erscheinen (das sogenannte „last mile problem“ – das

9

Warum Heimatüberweisungen billiger, sicherer und schneller werden müssen

2 Entwicklung und Relevanz von Heimatüberweisungen

„Problem der letzten Meile“). Dort, wo die formellen durch Gebühren als auch durch die Berechnung eines

Wege für die MigrantInnen nicht zur Verfügung ste- Wechselkurses verdienen, der schlechter ist als der

hen oder nicht zufriedenstellend sind, haben sich ver- tatsächlich gehandelte. Verglichen mit formalen Sys-

schiedene informelle Wege etabliert. temen sind Überweisungen mit dem Hawala-System

dennoch sehr kostengünstig: In der Regel werden zwi-

schen 0,25 und 1,25 % des Zahlungsbetrags als Gebühr

veranschlagt (Wahlers 2013: 116).

Abbildung 3: Die Funktionsweise des

Hawala-Systems

HAWALADAR 1 HAWALADAR 2

KARIM KARIMS MUTTER

Etablierung informeller Wege für Geldtransfers, Foto: Institute for Money,

Technology and Financial Inclusion/Flickr.com

Quelle: Wutzofant, Wikimedia, CC BY-SA 3.0

Ein gut etaliertes Beispiel für ein derartiges informel- Verbreitung und ähnliche Systeme

les oder auch „alternatives Überweisungssystem“

(Wahlers 2013: 104) ist das „Hawala“-Finanzsystem. In Das Hawala-System basiert auf einem Netzwerk von

Deutschland ist es das am weitesten verbreitete System Agenten (den Hawaladar), die oft in Reisebüros oder

dieser Art und soll im Folgenden stellvertretend für kleinen Geschäften wie Gemüseläden zu finden sind.

ähnliche Systeme vorgestellt werden. Hawala ist überall auf der Welt zu finden und vor allem

in Nordafrika, im Nahen Osten, Südasien und mittler-

Funktionsweise des Hawala-Systems weile auch in Westeuropa verbreitet. In einigen Län-

dern wie Vietnam, Kolumbien, Indien und Afghanistan

Die Funktionsweise des Hawala-Systems ist in Abbil- schließt es die Lücken des formellen Finanzsystems.

dung 3 dargestellt. In unserem Beispiel möchte Karim Von Europa aus wird das Hawala-System für Überwei-

seiner Mutter im Iran Geld senden. Er wendet sich an sungen in den Iran, in den Nordirak, in die Türkei sowie

einen Vermittler, einen sogenannten „Hawaladar“. nach Indien, Pakistan, Sri Lanka, Russland, Vietnam, So-

Diesem gibt er nicht nur das Geld (roter Pfeil) sondern malia, Albanien und Kosovo verwendet (Wahlers 2013:

auch einen Code (blauer Pfeil). Den Code geben Karim 101f.). Ähnliche Systeme unterscheiden sich zum Teil

an seine Mutter und der Hawaldar an einen Partner im in der Funktionsweise oder in der Region, in der sie ge-

Empfängerland weiter, ein weiterer Hawaladar. Ka- bräuchlich sind. Wichtig sind hier das Hundi-System,

rims Mutter kann nun das Geld in der lokalen Währung das in Indien, Pakistan und Bangladesch verbreitet ist,

bei dem Hawaladar im Iran abholen, indem sie den das Black Market Peso Exchange-System in Lateiname-

richtigen Code nennt. Wesentlich für das Hawala-Sys- rika und das Fei’ch’ein-, das Chit- sowie das Chop-Sys-

tem ist dabei, dass der Hawaladar im Zielland das Geld tem in China und (Süd)Ostasien. Darüber hinaus gibt

auszahlt, ohne dass es tatsächlich zu ihm geflossen ist. es etliche Geschäftsmodelle, die den Transfer von Geld

Stattdessen wird der Betrag als offene Forderung fest- z.B. über den Tausch und den Versand von Waren er-

gehalten und bei nächster Gelegenheit z.B. mit einem möglichen (s. Kasten).

Transfer in umgekehrter Richtung verrechnet. In der

Regel werden im Hawala-System Belege nicht angefer-

tigt und die Zahlungen nicht dokumentiert. Das Wort

„Hawala“ stammt aus dem Arabischen und bedeutet

so viel wie „Vertrauen“. Wie alle Anbieter von inter-

nationalen Geldtransfers können Hawaladare sowohl

10

Geld in Bewegung2 Entwicklung und Relevanz von Heimatüberweisungen

Wie ein Schuhverkäufer vom Madina Markt

in Accra Heimatüberweisungen ermöglicht

Im Rahmen einer im Jahr 2008 im Auftrag der Welt-

bank durchgeführten Umfrage, die informelle Trans-

missionskanäle für Heimatüberweisungen unter die

Lupe nahm, wurde ein Schuhverkäufer auf dem Ma-

dina Markt in Accra in Ghana interviewt. Er verkauft

Herrenschuhe und -kleidung weiter, die ihm ein in

Italien lebender Verwandter nach Ghana schickt. Er

selbst war noch nie in Italien. Der Verwandte in Ita-

lien will mit den Produkten, die er verschickt, kein

Geld verdienen. Ihm reicht es, wenn er das Geld

zurückbekommt, das er für den Kauf und den Ver-

sand ausgegeben hat. Hierzu sammelt er Geld von

Bekannten in Italien, die Geld zu Freunden und Ver-

wandten nach Ghana schicken wollen. Mit dem Geld

kauft und verschickt er die Schuhe. Sein Verwandter

in Ghana verteilt das durch den Verkauf der Schuhe

eingenommene Geld in der lokalen Währung an die

jeweiligen EmpfängerInnen. Nach eigenen Anga-

ben nimmt er dafür keine Gebühren. Normalerweise Madina-Markt in Accra/Ghana,

Foto: PapJeff/Flickr.com

holen sich die Leute, nachdem sie sich ausgewiesen

haben, ihr Geld in seinem Schuhgeschäft ab. Manch-

mal schickt er das Geld aber auch an die meist in Ac-

cra und Umgebung lebenden Menschen. Im Durch- In diesem Beispiel werden also die Schuhe stellvertre-

schnitt konnten so Heimatüberweisungen von bis zu tend für das Geld verschickt – es ist günstiger. Es zeigt,

3.333 US-Dollar in einem Monat empfangen werden. dass es viele Wege gibt, Geld an Verwandte im Aus-

Der Ladenbesitzer erzählte, dass er manchmal Leute land zu schicken und dass nicht immer die Bank die

bezahlt, bevor es eine Einigung mit seinem Partner in erste Wahl sein muss.

Italien gibt. Vor etwa sechs Jahren begann er das Ge-

schäft mit den Heimatüberweisungen. Doch trotz sei- Quelle: Quartey 2011: 12

nem Erfolg ist er nicht bereit, sich komplett auf dieses

Geschäft zu konzentrieren.

Legaler Status in Deutschland

Auch wenn das Hawala-System als informelles System dazu, dass viele Geschäfte ihren Betrieb nicht melden.

gilt, zählt es nach deutschem Recht genau genommen Ein unerlaubter Betrieb kann mit einer Freiheitsstrafe

als Zahlungsdienst und unterliegt somit einer Erlaub- von bis zu drei Jahren oder einer Geldstrafe geahndet

nispflicht nach dem Zahlungsdiensteaufsichtsgesetz werden. Allerdings werden von der BaFin unerlaubt

(ZAG). Diese Erlaubnis muss schriftlich von der Bun- erbrachte Finanztransfergeschäfte zwar untersagt,

desanstalt für Finanzdienstleistungen (BaFin) erteilt aber nicht geahndet („Der lange Schatten der Schat-

werden. Sie geht einher mit einer fortlaufenden Beauf- tenbanken“ vom 09.07.2015, Tageszeitung taz). Das

sichtigung durch die BaFin sowie verschiedenen Ver- Hawala-System wird immer wieder mit der Finanzie-

pflichtungen, z.B. hinsichtlich der Buchführung und rung von Terrorismus und Geldwäsche in Verbindung

der Dokumentation von Korrespondenzen. Allerdings gebracht (Beispiele aus der Presse: „Wie Kriminelle

steht dieser Regelung die generelle Praxis im Hawala- das muslimische Hawala-System nutzen“ / Die Welt

System entgegen, kaum Belege anzufertigen. Das führt vom 16.06.2017, „Milliardenströme ohne Kontrolle“

11

Warum Heimatüberweisungen billiger, sicherer und schneller werden müssen2 Entwicklung und Relevanz von Heimatüberweisungen

/ Süddeutsche Zeitung vom 08.02.2015). Auch die Ar- europäische Richtlinie (2007/64/EG, Art. 26), die eine

beitsgruppe für finanzielle Maßnahmen gegen Geld- solche Ausnahmeregelung für kleinere Anbieter vor-

wäsche, die Financial Action Task Force (FATF, siehe sieht (ebd.: 59). Durch die Integration der Systeme in

auch Kapitel 6.3) schreibt Hawala und ähnlichen Sys- das formale Wirtschafts- und Zahlungssystem könne

temen aus verschiedenen Gründen ein erhöhtes Risiko die kriminelle Nutzung solcher Zahlungssysteme aus-

im Hinblick auf Geldwäsche und die Finanzierung von getrocknet werden (ebd.: 269). Die FATF stellt fest, dass

Terror zu. Dazu gehören unter anderem der mangeln- eine Legalisierung von Hawala bei der Formalisierung

de Wille oder die fehlenden Ressourcen für eine ent- von Heimatüberweisungen eine zentrale Rolle spielt

sprechende Aufsicht, der Gebrauch von Anbietern, die (FATF: 46). Dadurch könnten die Risiken hinsichtlich

nicht reguliert werden und die Vermischung von lega- der Finanzierung von Terror und Geldwäsche verrin-

len und illegalen Geschäften (FATF 2013: 10). Wahlers gert werden. Aber auch MigrantInnen würden von ei-

(2013: 267) fordert im Hinblick auf den legalen Status ner Legalisierung profitieren, da sie mehr legale Anbie-

von Hawala in Deutschland eine vereinfachte Form der ter zur Auswahl hätten, die zu günstigen Konditionen

Registrierung durch die Schaffung einer Ausnahmere- schnelle Geldtransfers möglich machen.

gelung zu ermöglichen. Dabei bezieht sie sich auf eine

Hawala in Daikondi/

Afghanistan, Foto:

Institute for Money,

Technology and Financial

Inclusion/Flickr.com

2.5 Einflussfaktoren und Kosten für Heimatüberweisungen

Es gibt Faktoren, die die Entwicklung von Heimatüber- nige Empfängerländer versuchen mit Hilfe von Wech-

weisungen beeinflussen können. Dazu gehört die all- selkurskontrollen, den Zugriff auf diese Finanzressour-

gemeine Wirtschaftssituation im Sendeland von Hei- cen zu sichern.

matüberweisungen und deren Auswirkungen auf die

Beschäftigung und Arbeitssituation von MigrantInnen. Ein Aufschwung der wirtschaftlichen Konjunktur in

So sind infolge der Wirtschafts- und Finanzkrise im Jahr den Sendeländern hat eine starke Wirkung auf die

2007/2008 viele MigrantInnen in den USA arbeitslos Entwicklung von Heimatüberweisungen. Das gilt auch

geworden, weil infolge der Immobilienkrise weniger für die wirtschaftliche Entwicklung regionaler Volks-

gebaut wurde. Aber auch politische Faktoren können wirtschaften in Subsahara-Afrika (wie Nigeria, Senegal

die Entwicklung beeinflussen, wie das in Kapitel 2.3 und Ghana), die ebenfalls einen starken Einfluss auf die

aufgeführte Beispiel aus Saudi-Arabien zeigt. Die Lage Entwicklung von Heimatüberweisungen und Geldzu-

ausländischer Arbeitskräfte dort ist derzeit ungewiss. flüssen nach und innerhalb Afrikas ausüben. Nigeria,

Ghana und Kenia konnten im Jahr 2017 ein starkes

Auch strengere Regelungen in der Migrationspolitik Wirtschaftswachstum verzeichnen. Mit 22,3 Mrd. US

und auf den Arbeitsmärkten für MigrantInnen tragen Dollar war Nigeria im Jahr 2017 der mit Abstand größte

dazu bei, die Heimatüberweisungen zu reduzieren. Ei- Empfänger von Heimatüberweisungen in Subsahara-

12

Geld in Bewegung2 Entwicklung und Relevanz von Heimatüberweisungen

Afrika (siehe Abb. 4). Durch die Wiederbelegung der

Ölproduktion ist Nigeria wieder attraktiver geworden

für investitionsorientierte Heimatüberweisungen.

Wechselkursentwicklungen zwischen den wichtigsten

Währungen Euro und US-Dollar können ebenfalls un-

mittelbare Wirkungen auf die Geldzuflüsse nach Afri-

ka haben. Insbesondere die Westafrikanische Union,

deren Währung (der CFA-Franc) an den Euro gekoppelt

ist, kann von einer Aufwertung des Euro profitieren,

wie es 2017 der Fall war. Für Länder, in denen Hei-

matüberweisungen einen bedeutenden Anteil am BIP

ausmachen, wie Liberia (26 %), Gambia (20 %) oder Se-

negal (15 %), ist es deswegen wichtig, dass die weltwirt-

schaftlichen Rahmenbedingungen dazu beitragen,

diese Geldzuflüsse konstant zu halten. Eine zu starke

Abhängigkeit von Heimatüberweisungen ist gesamt- Menschen zahlen bis zu 19 % für die Überweisung von 200 US-Dollar von

wirtschaftlich ein hohes Risiko und sollte deswegen Südafrika nach Sambia, Foto: Dominic Chavez/WorldBank/Flickr.com

vermieden werden.

Abbildung 4: Die wichtigsten Empfänger von

Heimatüberweisungen in Afrika 2017 (nach World Bank 2017a: 27)

25,9

Anteil am BIP (%) 22,3 In Mrd. US-Dollar

21 20,4

15,2 15 13,9

8,5

7,4

5,6 5,2

2,3 2,2 1,8 1,2 1,1 0,8 0,8 0,6 0,5

Liberia Gambia Lesotho Togo Nigeria Nigeria Ghana Uganda Äthiopien Liberia

Quelle: World Bank 2017a: 27

Für MigrantInnen ist es sehr teuer, Geld in ihre Abbildung 5: Kosten für das Senden von 200 US-Dollar,

Herkunftsländer zu überweisen. Diese Kosten nach Region, in Prozent

werden regelmäßig für eine typische Heimat- 9,5

überweisung in Höhe von 200 US-Dollar erfasst. 9,1

n 3. Quartal 2016

Die globalen Durchschnittskosten lagen im 8,2 8,0

n 3. Quartal 2017

dritten Quartal 2017 bei 7,2 %. Sie waren von 9 7,4 7,2 7,4

7,0

% (2008) auf 7,4 % im Jahr 2015 gesunken. Zwi- 6,2 6,4 6,4

5,7

schen 2015 und 2016 war dann aber wieder ein 5,4 5,4

Anstieg zu beobachten, der im Zusammenhang

mit den strenger gewordenen internationalen

und nationalen Regulierungen stehen soll. Ins-

gesamt bleiben die Kosten von Heimatüberwei-

sungen hoch. Die Kosten für Subsahara-Afrika

waren zu diesem Zeitpunkt mit durchschnittlich

9,1 % am höchsten (siehe Abb. 5). Insbesondere

Globaler

Durchschnitt

Südasien

Lateinamerika

und die Karibik

Europa und

Zentralasien

Ostasien und

Pazifik

Mittlerer Osten

und Nordafrika

Subsahara-

Afrika

die Süd-Süd-Korridore leiden unter erheblichen

Kosten. So müssen die Menschen bis zu 19 % für

die Überweisung von 200 US-Dollar von Südafrika

nach Sambia bezahlen.

Quelle: World Bank 2017a: 5

13

Warum Heimatüberweisungen billiger, sicherer und schneller werden müssen3 Entwicklungsrelevante Wirkungen von Heimatüberweisungen

3 Entwicklungsrelevante Wirkungen von

Heimatüberweisungen

Heimatüberweisungen haben direkte und indirek- Es ist allerdings schwierig, allgemeine Schlussfolge-

te Wirkungen auf die soziale Lage der Menschen in rungen über die entwicklungsrelevanten Wirkungen

den Ursprungsländern der Migration. Es gibt positive von Heimatüberweisungen zu ziehen. In Ruanda gibt

und negative sozioökonomische Wirkungen von Hei- es Beispiele, wie Menschen auf dem Land mit Hilfe von

matüberweisungen. Je nach Land können diese Wir- Heimatüberweisungen ihren Viehbestand und sons-

kungen sehr unterschiedlich sein. Sie können auf der tige fragile Vermögen gegen Krisen sichern konnten.

Haushaltsebene (Mikro) oder auf der gesamtwirtschaft- In Mali dienen sie wiederum teilweise als Investition in

lichen Ebene (Makro) oder auf einer Ebene dazwischen das Haushaltskapital und somit als soziale Sicherung,

(Meso) stattfinden. Die Literatur über die Wirkungen während sie in Kamerun diese Funktion nicht richtig

von Heimatüberweisungen hat zwei wichtige Erklä- ausüben können, weil SenderInnen ihre Unterstützung

rungslinien: Die erste Linie betrachtet Heimatüber- mit einem Erbschaftsanspruch verbinden. Heimat-

weisungen als Altruismus, in dem die Geldtransfers überweisungen können darüber hinaus stabilisierende

Geldgeschenke für die im Herkunftsland verbliebenen Wirkungen auf die Gesamtwirtschaft des Empfänger-

Angehörigen zur Verbesserung ihrer Lebenssituati- landes ausüben. Die entwicklungsbezogenen positiven

on darstellen. Die zweite Erklärungslinie sieht in den Wirkungen von Heimatüberweisungen können über

Heimatüberweisungen auch eine Art Investition in das verschiedene Transmissionskanäle stattfinden, die in

Haushaltskapital, bei der auch das Erbe gesichert wer- den folgenden Kapiteln vorgestellt werden. Die Wir-

den soll, damit es nach einer Rückkehr zur Verfügung kungen in Bezug auf die Agenda 2030 für nachhaltige

steht (de Haas 2007: 7). Entwicklung und die darin enthaltenden nachhaltigen

Entwicklungsziele (SDG) können in Kapitel 6.1 und in

Abbildung 11 nachvollzogen werden.

3.1 Steigende Einkommen und bessere Lebensbedingungen

Die wichtigste Wirkung von Heimatüberweisungen und Heimatüberweisungen fest. Mehr als 45 % der Hei-

findet auf der Haushaltsebene statt. Heimatüberwei- matüberweisungen werden für den Konsum von All-

sungen sind eine zusätzliche Einkommensquelle für tagsgütern eingesetzt. In vielen Fällen können dadurch

die im Herkunftsland verbliebenen Familienangehö- Familien ihre Grundbedürfnisse befriedigen. So tragen

rigen. Mehr als 9 % der Familieneinkommen in Ghana Heimatüberweisungen dazu bei, die schlimmsten Wir-

sind Überweisungen von ausgewanderten Familien- kungen von Armut zu lindern. Diese Korrelation ist in

angehörigen. 41 % der Haushalte erhalten Geldüber- Afrika höher als in Lateinamerika und Asien. Dabei gilt:

weisungen mindestens einmal im Jahr (Mazzucato et Menschen in extremer Armut profitieren stärker von

al. 2008). Sowohl länderübergreifende als auch Einzel- den Heimatüberweisungen als Menschen, die in relati-

studien in Ländern des Globalen Südens stellen eine ver Armut leben (Adams/Page 2005: 291ff).

positive Korrelation zwischen steigenden Einkommen

Mehr als 45 % der Heimatüberweisungen werden für den Höhere Heimatüberweisungen führen zu einer Verbesserung

Konsum von Alltagsgütern eingesetzt, Foto: Arne Hoel/ der Primarschulbildung, Foto: Kelley Lynch/GPE/Flickr.com

World Bank/Flickr.com

14

Geld in Bewegung3 Entwicklungsrelevante Wirkungen von Heimatüberweisungen

Die steigenden Einkommen durch die Heimatüberwei- Subsahara-Afrika belegen diese positiven Wirkungen.

sungen führen auch dazu, dass vermehrt Investitionen Jede Steigerung der Heimatüberweisungen um 1 %

in soziale Dienstleistungen getätigt werden können. So führt demnach zu einer Verbesserung der Primarbil-

wird der Zugang zu Bildung, Gesundheitsversorgung dung um 4,2 % und bei der Sekundarbildung sogar um

und anderen sozialen Dienstleistungen verbessert, ins- 8,8 %. Bei Gesundheit sind die Verbesserungen mit 1,2 %

besondere für Kinder und ältere Menschen. Studien für geringer (Uzochukwu/Chukwunonso 2014: 39).

3.2 Zusätzliche Einnahmen für Investitionen und Sparen

Heimatüberweisungen werden nicht nur für den Kon-

sum eingesetzt. Zahlreiche Studien in Ländern des Catacamas, eine ländliche Region im Osten von Honduras, hat sich

Globalen Südens belegen, dass ein Teil der Heimat- wie der Rest des Landes durch Abwanderung und Geldüberweisun-

überweisungen neben Investitionen in Bildung auch gen von MigrantInnen an ihre Familien dramatisch verändert. Das

in Kleingeschäfte oder für den Hausbau eingesetzt wer- Geld aus dem Ausland wird vor allem für Lebensmittel ausgege-

den. Dadurch wird sowohl das menschliche als auch das ben, viele EmpfängerInnen investieren es auch in die Ausbildung

produktive Kapital gestärkt. Heimatüberweisungen ihrer Familienmitglieder. Häufig kaufen MigrantInnen mit ihren

sind ein Ersatz für fehlende Kredite und ermöglichen Überweisungen aber auch Grundstücke und Häuser in ihrem Her-

die finanzielle Eingliederung von armen Familien. In kunftsland. Elizabeth lebt in Catacamas, ihre drei Brüder sind in die

Mexiko, auf den Philippinen aber auch in weiteren Län- USA migriert. Mit ihren Überweisungen helfen sie Elizabeth, ihren

dern wurden Analysen durchgeführt, die zeigen, dass kleinen Schönheitssalon aufzubauen. Gemeinsam mit ihren eige-

Heimatüberweisungen zur Vermögenssteigerung in nen Ersparnissen konnte sich Elizabeth so ihren Traum von einem

Form von landwirtschaftlichen Anlagen, eigenständi- eigenen Geschäft verwirklichen. Die Brüder schicken ihr auch heu-

gen Tätigkeiten und Kleingeschäften in den Herkunfts- te noch regelmäßig Produkte aus den USA wie Handta-

ländern der MigrantInnen beitragen (Ratha et al. 2011: schen, die sie in ihrem Salon weiterverkauft.

5).

Quelle: Hirsch 2011

Im Vergleich zur offiziellen Entwicklungszusammen-

arbeit (ODA) sind Heimatüberweisungen wirkungsvol-

ler bei der Förderung von Investitionen in Subsahara- gliederung in mehreren Ländern, die von der IFAD um-

Afrika. Eine Steigerung der Heimatüberweisungen um gesetzt werden (IFAD 2017b).

10 % führt zu einer Steigerung der Investitionen um

6,5 %. Bei einer ähnlichen Steigerung der ODA steigen Die finanzielle Vermittlung kann mit Hilfe von Heimat-

die Investitionen dagegen lediglich um 1,6 %. Empiri- überweisungen insbesondere auf dem Land gefördert

sche Recherchen und länderübergreifende Analysen werden. Wenn regelmäßige Heimatüberweisungen als

zeigen, dass, entgegen der pessimistischen Annah- Transferzahlungen richtig erfasst werden, können Hei-

men, Heimatüberweisungen nicht nur für den Konsum matüberweisungen auf makroökonomischer Ebene

eingesetzt werden, sondern auch für Investitionen in die Kreditwürdigkeit der Empfängerländer erhöhen.

Human- und Sachkapital. ODA und Heimatüberwei- Da diese Zuflüsse in ausländischen harten Währungen

sungen können ihre Wirkung verbessern, wenn sie ins Land kommen, können sie in Krisenzeiten Rück-

sich gegenseitig ergänzen (Baldé 2011: 9). Ein Beispiel schläge in der Zahlungsbilanz auf makroökonomische

hierzu sind Vorhaben im Bereich der finanziellen Ein- Ebene verhindern (Ratha et al. 2011: 7).

3.3 Geldüberweisungen in Notsituationen

Heimatüberweisungen sind oft die einzige Quelle, die Situation der EmpfängerInnen, sind Heimatüberwei-

insbesondere Opfer von Kriegen, Hunger- oder Na- sungen eine zuverlässige Einkommensquelle für die

turkatastrophen erreichen, um ihre Notsituation zu Familien, insbesondere in schlechten Zeiten. Geldüber-

überwinden. Entscheidend ist meistens der Wille von weisungen von ausgewanderten Familienmitgliedern

Diaspora-Mitgliedern, ihren Familienangehörigen in fließen regelmäßig und erreichen die Bedürftigen auf

Not zu helfen. Betrachtet man die Mikroebene, d.h. die direktem Weg.

15

Warum Heimatüberweisungen billiger, sicherer und schneller werden müssen3 Entwicklungsrelevante Wirkungen von Heimatüberweisungen

So wichtig wie die Luft zum Atmen

Infolge des Erdbebens im Jahr 2015 in Nepal sind

die Heimatüberweisungen um knapp 21 % auf 6,6 Nepal ausgesetzt. Nepal erhielt im Jahr 2015 Hei-

Mrd. US Dollar gestiegen. Nepalesische MigrantIn- matüberweisungen aus ca. 35 Ländern. Der höchste

nen haben ihre Überweisungen vermehrt, um die Anteil (2,02 Mrd. US Dollar) kam aus Katar, gefolgt

täglichen Bedürfnisse ihrer Familienangehörigen von Saudi-Arabien (1,8 Mrd. US Dollar).

zu finanzieren. In vielen Fällen wurden die Über-

weisungen für den Wiederaufbau von Häusern ein- Quelle: https://blogs.worldbank.org/developmenttalk/remittan-

gesetzt, die infolge des Erdbebens zerstört wurden. ces-go-beyond-helping-families-funding-small-businesses

Viele MigrantInnen haben sogar Kredite bei Freun-

dInnen oder den ArbeitgeberInnen aufgenommen,

um ihre Familien zu unterstützen.

Nani Gautam arbeitet als Pflegekraft in einem

Krankenhaus in Kanada. In einem Live-Interview

bei einem Fernsehsender wurde sie gefragt, wie

wichtig das Geld ist, das sie an ihre Familie in der

Heimat überweist. Ihre Antwort war: “So wichtig

wie die Luft zum Atmen“. Sie überweist jedem Mo-

nat mindestens ein Drittel ihres Einkommens in

die Heimat. Mehr als 2 Mio. NepalesInnen leben

und arbeiten im Ausland.

Viele Finanztransferdienstleister wie UAE Ex-

change, Ria, MoneyGram, Western Union, Lulu

International Exchange, Xpress Money, Modern

Exchange, GCC Exchange, ANZ haben zeitweilig

die Gebühren für die Geldüberweisungen nach

Sankhu, eine Stadt im Nordwesten Nepals, die am

stärksten vom Erdbeben betroffen waren, Foto:

Laxmi Prasad Ngakhusi/UNDP Nepal/Flickr.com

3.4 Frauen und Heimatüberweisungen

In diesem Zusammenhang ist auch die Frage nach ge- Frauen stellen auch den größeren Teil der Hauptemp-

schlechterspezifischen Unterschieden interessant, so- fängerInnen von Heimatüberweisungen. Sie tendieren

wohl auf der Seite der SenderInnen als auch auf der Sei- dazu, das Geld eher für Gesundheit und Bildung auszu-

te der EmpfängerInnen. Frauen senden global gesehen geben, während Männer es eher für Konsumgüter aus-

etwa die gleiche Menge an Geld in ihre Herkunftslän- geben (IOM 2009). So schickt auch die anfangs erwähn-

der wie Männer (IOM 2009). Allerdings tendieren Frau- te Georgine den Großteil ihres Geldes an ihre Schwester

en dazu, Geld regelmäßiger, über einen längeren Zeit- Marceline, die vor ein einem Jahr ihren Mann verloren

raum und einen höheren Anteil ihres Einkommens zu hat. Das Geld von Georgine verwendet Marceline, um

überweisen. Das bedeutet auch, dass sie stärker durch Essen und Kleidung für sich und ihre Kinder zu kaufen.

höhere Gebühren belastet werden, weil sie häufiger

kleine Beträge überweisen. Sie schicken Geld eher für

Ausgaben wie Nahrung oder Kleidung, während Män-

ner eher Geld für Geschäfte oder Kredite überweisen.

16

Geld in Bewegung3 Entwicklungsrelevante Wirkungen von Heimatüberweisungen

3.5 Diaspora und soziale Heimatüberweisungen

Gemeinden und Nichtregierungsorganisationen in Kenntnisse und Qualifikationen der Diaspora zur Ver-

den Empfängerländern können mit Hilfe von Hei- besserungen in Technologie, Management und Kos-

matüberweisungen die gemeinsame Finanzierung tensenkungen beitragen, was als „social remittances“

von Projekten in sozialen und produktiven Bereichen in der angelsächsischen Literatur bekannt ist.

vorantreiben. Zudem können die neuerworbenen

Den produktiven Einsatz fördern: Das „Drei für eins“-Programm der

„Tres por uno“ („Drei für eins“) mexikanischen Regierung als Ansatz,

um die produktive Verwendung von

Heimatüberweisungen zu fördern,

Im Rahmen des „Tres por uno“-Programms, das seit

Foto: https://www.youtube.com/user/

2002 vom Ministerium für soziale Entwicklung in sedesolmexico/videos

Mexiko koordiniert wird, schießen jeweils die Ge-

meinde, die Regierung des Bundesstaates und die

nationale Regierung zu jedem Peso, der vom mexi-

kanischen Clubes de oriundos (MigrantInnenver-

eine) als Teil einer kollektiven Heimatüberweisung

fließt, einen Peso hinzu. Jeder überwiesene Peso wird

entsprechend mit drei Pesos subventioniert. Geför-

dert werden gemeinnützige Projekte, die der Ent-

wicklung zugutekommen und die Lebensqualität

verbessern sollen. Dazu zählen Projekte aus den Be-

reichen Infrastruktur (beispielsweise Umweltschutz,

Bildung, Wasser, Verkehr, Kultur und Freizeit) und

gemeinnützige Projekte, die zur Schaffung von Ein-

kommen und Beschäftigung für die Bevölkerung in

Mexiko beitragen. ganisation der transnationalen mexikanischen

Gemeinschaft zu sehen. Der eigentliche Gewinn

In einer zwischen 2005 und 2006 durchgeführten seien die erlangten Synergieeffekte und Lernpro-

unabhängigen Evaluierung des Programms wurde zesse im Rahmen der verstärkten Zusammenar-

festgestellt, dass es auf den unterschiedlichen Ebe- beit der Organisationen der MigrantInnen mit

nen verschiedene Probleme gibt. Neben dem Vor- den Gemeinden und der Regierung (Hertlein/

wurf der mangelnden Koordinierung und Planung Vadean 2006: 5, García Zamora 2007: 169; Wöger

sahen sich die durchführenden Institutionen einer 2011).

zunehmenden Politisierung ausgesetzt: Politische

Parteien und lokale PolitikerInnen versuchten, Ein- Dennoch zeigt das Beispiel einen interessanten

fluss auf die Auswahl der Projekte und die zur Ver- Ansatz, um die produktive Verwendung von

fügung stehenden Geldmittel zu nehmen. Es wurde Heimatüberweisungen zu fördern. Es könnte als

festgestellt, dass dem Programm in Mexiko eine zu Vorbild für ähnliche Modelle dienen, in denen

geringe politische Priorität eingeräumt wurde und Überweisungen aus Deutschland auch von der

es nicht die wirtschaftliche Bedeutung besaß, um deutschen Regierung bezuschusst werden könn-

die ökonomische und soziale Entwicklung Mexikos ten – das Geld dafür könnte die Entwicklungszu-

voranzutreiben. Auch wurde das Budget, trotz einer sammenarbeit bereitstellen.

Aufstockung der Mittel, als zu gering bezeichnet.

Die AutorInnen legten daher nahe, das Programm

eher als ein wichtiges politisches Instrument zur Or-

17

Warum Heimatüberweisungen billiger, sicherer und schneller werden müssenSie können auch lesen