REALITY CHECK VOR- UND NACHBEREITUNGSUNTERLAGEN FÜR ENTDECKERINNEN UND EXPERTINNEN - ERSTE FINANCIAL LIFE PARK

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Reality Check Vor- und Nachbereitungsunterlagen für EntdeckerInnen und ExpertInnen Autoren: Stefan Schmid und Oliver Schnitzer

Die Unterlage Der Erste Financial Life Park ist ein innovativer Vermittlungsort, an dem der verantwortungsvolle Umgang mit Geld und die finanzielle Eigenverantwortung von Jugendlichen gefördert wird. Die Tour für Entdeckerinnen und Entdecker ist für Schülerinnen und Schüler der 9. bis 11. Schulstufe (15 bis 17 Jahre) konzipiert. Die Entdeckerinnen und Entdecker haben bereits geringe Vorkenntnisse. Sie schlüpfen zu Beginn der Tour in die Rolle einer bzw. eines 19-jährigen und müssen finanzielle Herausforderungen des Alltags meistern. Das Station Reality Check behandelt das Themenfeld „Meine Entscheidungen. Mein Leben.“ Die Lernenden sollen die Auswirkungen von Entscheidungen in jungen Jahren wahrnehmen. Zur Vor- und Nachbereitung des FLiPs sowie zum allgemeinen Einsatz im Unterricht werden die in dieser Station behandelten Themengebiete hier inhaltlich beleuchtet und dargestellt. Diese Unterlagen soll es den begleitenden Lehrkräften in erster Linie erleichtern, die Lernenden auf das FLiP vorzubereiten und die Inhalte auch nach dem Workshop im Unterricht zu behandeln. Jedes Kapitel verfügt über „Didaktische Umsetzungsmöglichkeiten für den Unterricht“. Hier finden Sie didaktische Ideen sowie ausgearbeitete Szenarien oder Arbeitsblätter für den direkten Einsatz im Unterricht.

Erste Financial Life Park

Reality Check

Inhaltsverzeichnis

1. Bewerbung 1

1.1 Bewerbungs- bzw. Motivationsschreiben 1

1.2 Lebenslauf 1

1.3 Zeugnisse 1

1.4 Karrierewege 1

1.5 Arbeitslosigkeit 2

1.6 Finanzielle Unterstützungsmöglichkeiten 2

1.7 Didaktische Umsetzungsmöglichkeiten für den Unterricht: 3

2. Einkommen 4

2.1 Einkunftsarten 4

2.2 Vom Brutto- zum Nettobezug 4

2.3 Lohnnebenkosten für Unternehmen 5

2.4 Einkommensstatistik Österreich 6

2.5 Didaktische Umsetzungsmöglichkeiten für den Unterricht 6

3. Wohnsituation 7

3.1 Miete 7

3.1.1 Der Mietzins 7

3.1.2 Kosten zu Beginn des Mietverhältnisses 7

3.1.3 Befristung 8

3.1.4 Arten von Mietwohnungen 8

3.2 Eigentum 9

3.2.1 Grundbuch 9

3.3 Mieten oder kaufen? 9

3.4 Didaktische Umsetzungsmöglichkeiten für den Unterricht 10

4. Fremdfinanzierung 11

4.1 Kredit – Darlehen 11

4.2 Verwendungszweck 11

4.3 Laufzeit 11

4.4 Zinsen 12

4.4.1 Leitzinssatz 12

4.5 Sicherheiten 13

4.6 Hypothekardarlehen 13

4.7 Kontokorrentkredit 13

4.8 Leasing 13

4.9 Didaktische Umsetzungsmöglichkeiten für den Unterricht 14

5. Zinsen 15

5.1 Sparzinsen (Passiv- oder Habenzinsen) 15

5.2 Kreditzinsen (Aktiv- oder Sollzinsen) 15

5.3 Zinseszins 16

5.4 Niedrige Zinsen 16

5.5 Banken ohne Zinsen 17

5.6 Didaktische Umsetzungsmöglichkeiten für den Unterricht 18

Erste Financial Life Park

Reality Check

6. Investitionen 21

6.1 Veranlagungsformen 21

6.1.1 Nachhaltiges Investment 21

6.1.2 Gold 21

6.1.3 Aktien 22

6.1.4 Anleihen 23

6.1 Veranlagungsstrategien 24

6.2 Didaktische Umsetzungsmöglichkeiten für den Unterricht 24

8. Konsum 26

8.1 Konsumkritik 26

8.2 Nachhaltiger Konsum 26

8.3 Geschäftsfähigkeit 26

8.4 Variable Kosten 26

8.5 Verbrauchinnen- und Verbraucherbildung 27

8.6 Schuldenfallen 27

8.7 Didaktische Umsetzungsmöglichkeiten für den Unterricht 28

9. Verträge (mit Konsumentinnen und Konsumenten) 31

9.1 Geschäftsfähigkeit 31

9.2 Vertragsannahme 31

9.3 Pflichten und Folgewirkungen 32

9.4 Vertragsende 32

9.4.1 Befristete Verträge 32

9.4.2 Unbefristete Verträge 32

9.5 Ich will da raus: Ausstiegsmöglichkeiten 33

9.5.1 Vorzeitige Auflösung aus wichtigem Grund 33

9.5.2 Zwang/Drohung 33

9.5.3 Wegfall der Geschäftsgrundlage 33

9.5.4 Rücktritt vom Haustürgeschäft 33

9.5.5 Rücktrittsrecht bei Verträgen im Fernabsatz 34

9.6 Didaktische Umsetzungsmöglichkeit für den Unterricht 34

9. Leasing 35

9.1 Gesetzliche Bestimmungen 36

9.2 Ende des Leasingsvertrages 36

9.3 Vergleich Leasing – Kaufen 36

9.4 Didaktische Umsetzungsmöglichkeiten für den Unterricht 37

10. Bankservices 38

10.1 Das Konto 38

10.1.1 Tipps im Zusammenhang mit einem Bankkonto 38

10.1.2 Arten von Bankkonten 39

10.2 Bankomatkarte 39

10.3 Online-Banking 40

10.3.1 Tipps für sicheres Online-Banking 40

10.4 Kreditkarte 40

10.5 Girokonto 40

Erste Financial Life Park

Reality Check

10.5.1 Kontofunktionen 41

10.5.2 Überweisungen 42

10.5.3 Daueraufträge und Lastschriftverfahren 42

10.6 NFC 42

10.7 Das Basiskonto 43

10.8 Didaktische Umsetzungsmöglichkeiten für den Unterricht 43

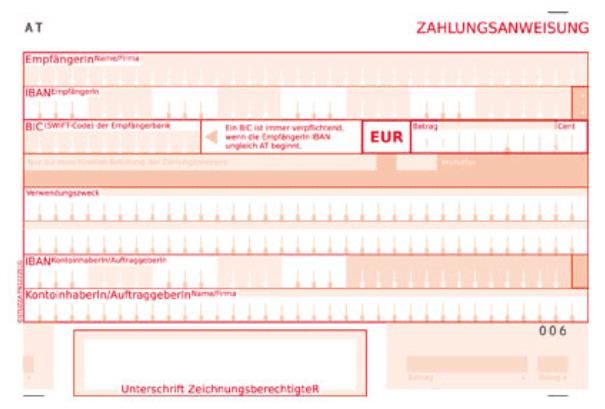

11. Zahlungsverkehr 45

11.1 Bargeldloser Zahlungsverkehr 46

11.1.1 Überweisung 46

11.1.2 Dauerauftrag 46

11.1.3 Lastschrift – Einziehungsauftrag 47

11.1.4 Bankkarte (Debitkarte) 47

11.2 Kreditkarte 47

11.2.1 Online-Bezahlverfahren 47

11.3 Didaktische Umsetzungsmöglichkeiten für den Unterricht 48

12. Mobilität und Finanzierung 50

12.1 Kraftfahrzeug 50

12.2 Fahrrad 50

12.3 Gehen 51

12.4 Öffentlicher Personennahverkehr 51

12.5 Bahn 51

12.6 Flugzeug 51

12.7 Didaktische Umsetzungsmögllichkeiten für den Unterricht 52

13. Versicherung 53

13.1 Versicherungssparten 53

13.2 Haushaltsversicherung 53

13.3 Lebensversicherung 54

13.4 Reiseversicherung 54

13.5 Rechtschutzversicherung 55

13.6 KFZ-Versicherung 55

13.7 Was ist eine Polizze? 55

13.8 Didaktische Umsetzungsmöglichkeiten für den Unterrcht 56

14. Finanzen in der Online-Welt 58

14.1 Online-Banking 58

14.2 Finanz-Online 58

14.3 Bürgerkarte am Handy 59

14.4 Paypal 59

14.5 Didaktische Umsetzungsmöglichkeiten für den Unterricht 60

15. Folgen bei Zahlungsproblemen 63

15.1 Die Schuldenspirale 63

15.2 Schuldeneintreibung 63

15.3 Schuldenprävention 64

15.4 Budgetberatung 64

15.5 Schuldenbestandsaufnahme 64

Erste Financial Life Park Reality Check 15.6 Privatkonkurs 65 15.7 Didaktische Umsetzungsmöglichkeiten für den Unterricht 66

Erste Financial Life Park

Reality Check

1. Bewerbung

Die Bewerbung ist der erste Schritt zu einer erfolgreichen Arbeitssuche. Arbeit zu suchen, heißt auch,

viel Zeit zu investieren, am Ball zu bleiben und nicht so schnell aufzugeben.

Einen Job zu suchen bedeutet, Zeitungen und Fachmagazine durchzuschauen, sich im Internet

schlau zu machen, Fachmessen zu besuchen und sich in seinem privaten Umfeld umzuhören.

Hat man eine geeignete Arbeitsstelle im Visier oder möchte sich bei einem Unternehmen ohne

Stellenausschreibung (initiativ) bewerben, so erfolgt dies in der Regel über E-Mail oder Online-Portale

mit PDF-Dokumenten. Personalverantwortliche haben nicht mehr als wenige Minuten Zeit, um sich

einen ersten Eindruck über Bewerberinnen und Bewerber zu verschaffen. Passt die oder der nicht,

kommt sie oder er nicht in die engere Auswahl.

IOS Die AMS-Job App:

Android http://www.ams.at/service-

arbeitsuchende/arbeitsuche/ejob-

room/ams-job-app

1.1 Bewerbungs- bzw. Motivationsschreiben

Das Bewerbungsschreiben ist ein Privatbrief und wird nach Normen gestaltet. Es ist wichtig, für jede

Bewerbung ein individuelles maßgeschneidertes Bewerbungsschreiben zu verfassen mit Bezug auf

die ausgeschriebene Stelle.

Tipp: Der Bewerbungsprozess:

http://www.arbeitszimmer.cc/data_content/001_Praxismappe_Gesamt_0208.pdf

1.2 Lebenslauf

Ein Lebenslauf gibt einen kurzen Überblick über das Schul- und Arbeitsleben. Die Daten sind

geordnet, die letzte Tätigkeit bzw. Schule oder Ausbildung wird an oberster Stelle geschrieben.

Besondere Kenntnisse können von anderen Bewerberinnen und Bewerbern abheben und so ein

Vorteil sein – Partymachen als Hobby anzugeben kommt wahrscheinlich nicht so gut.

Wichtig ist auch das Bewerbungsfoto: Portraitfoto, gepflegtes Äußeres und freundlicher

Gesichtsausdruck sind gefragt.

1.3 Zeugnisse

Schulzeugnisse und, falls vorhanden, Arbeitszeugnisse oder Kursbestätigungen können mitgeschickt

werden.

1.4 Karrierewege

Berufliche wie persönliche Karriereplanung ist vielen jungen Menschen sehr wichtig,

Standardbiographien gibt es aber immer weniger. Lehren werden nach der Matura gestartet, die

Matura wird gleichzeitig oder nach der Lehre nachgeholt. Allgemein lässt sich sagen, dass eine gute

Ausbildung die solide Grundlage für ein erfolgreiches Berufsleben ist.

1

Erste Financial Life Park

Reality Check

Die praktische Ausbildung im Rahmen einer Lehre wird in einem Unternehmen oder einer

Lehrwerkstätte absolviert. In der Berufsschule lernen Lehrlinge theoretische Grundlagen bzw.

erwerben andere wichtige Kenntnisse. In der Regel dauert eine Lehre drei Jahre.

Tipp: Liste aller Lehrberufe:

http://www.bic.at/bildungswege.php

Daneben gibt es Berufe mit schulischer (Fach)ausbildung (AHS, BMS, BHS und Kollegs) sowie

akademische Berufe, die den Abschluss einer Fachhochschule, einer Universität oder einer

pädagogischen Hochschule voraussetzen.

Tipp: Infos über alle Berufe:

http://www.karrierekompass.at/

1.5 Arbeitslosigkeit

Unselbstständigen Erwerbstätigen und freie Dienstnehmerinnen und -nehmer haben bei

Arbeitslosigkeit Anspruch auf Arbeitslosengeld. Dessen Höhe, Dauer und Auszahlung hängt von

1

vielen Faktoren ab.

Wenn die Bezugsdauer des Arbeitslosengeldes ausgeschöpft ist, erhält man – so das Partnerinnen-

bzw. Partnereinkommen nicht zu hoch ist - „Notstandshilfe". Nach 6-monatigem Bezug der

„Notstandshilfe“ wird – abhängig von der Dauer des zuvor bezogenen Arbeitslosengeldes – eine

Obergrenze bei der Höhe der Notstandshilfe eingezogen. Das ist die sogenannte "Deckelung".

1.6 Finanzielle Unterstützungsmöglichkeiten

2

Der österreichische Staat gewährt zudem weitere Beihilfen und Förderungen.

Beispiel:

Erwin lebt in Wien und ist 22 Jahre, eben arbeitslos geworden und erhält 450 EUR

Arbeitslosenunterstützung

Von diesem Geld kann Erwin nicht leben. Alleine für seine Miete muss er 400 EUR zahlen.

3

Erwin hat die Möglichkeit, um bedarfsorientierte Mindestsicherung anzusuchen. Bezieherinnen und

Bezieher von Mindestsicherung und von Mietbeihilfe der MA 40 (Magistratsabteilung 40 – Wien!)

4

bekommen ihren Mobilpass automatisch zugesandt. Darüber hinaus kann Erwin sich an

Einrichtungen wenden, die finanzielle Unterstützungen außerhalb der gesetzlich geregelten Beihilfen

5

für Menschen in Notlagen anbieten. Erwin wird diese Überbrückungshilfen nur für kurze Zeit

brauchen, weil er sich sehr um eine neue Arbeitsstelle bemüht und viele Bewerbungen abgeschickt

hat.

1

https://www.arbeiterkammer.at/beratung/arbeitundrecht/Arbeitslosigkeit/Arbeitslosengeld.html

2

https://www.help.gv.at/Portal.Node/hlpd/public/content/45/Seite.450000.html

3

http://sozialinfo.wien.at/content/de/10/SearchResults.do?keyword=Mindestsicherung&senseid=275

4

http://sozialinfo.wien.at/content/de/10/SearchResults.do?keyword=Fahrtbeg%C3%BCnstigungen&senseid=70

5

http://sozialinfo.wien.at/content/de/10/SearchResults.do?keyword=Finanzielle+Nothilfen&senseid=275

2

Erste Financial Life Park

Reality Check

1.7 Didaktische Umsetzungsmöglichkeiten für den Unterricht:

Aufgabe 1 – Rollenspiel

Die Schülerinnen und Schüler recherchieren im Internet nach „Dos and Don'ts“ bei Fragen rund um

den Verdienst bei Bewerbungsgesprächen. Sie notieren ihre Ergebnisse und spielen in Rollenspielen

Personalverantwortliche sowie Bewerberinnen bzw. Bewerber, wie es gut und wie es schlecht laufen

kann.

Je nach Zeitbudget können die Schülerinnen und Schüler diese Rollenspiele auch mit einem

Smartphone filmen und auf eine (nicht öffentliche) Plattform laden. Im Plenum werden dann alle Filme

angesehen und analysiert.

Aufgabe 2 – Statistik – Aufbereitung

Jede Schülerin und jeder Schüler liest den aktuellsten Artikel über die Entwicklung der

Arbeitslosenzahlen auf www.ams.at. Die interessantesten Zahlen werden mit Hilfe eines

Tabellenkalkulationsprogrammes in Form eines Diagramms dargestellt.

Nach der Einzelarbeit werden ausgewählte Arbeiten mittels Beamer projiziert und über die

unterschiedlichen Darstellungen diskutiert.

Aufgabe 3 – Unterschiedliche Karrierewege

Die Schülerinnen und Schüler finden sich in Gruppen zusammen. Jede Gruppe hat die Aufgabe, einen

typischen Karriereweg (ungelernt, Lehre, Matura, Fachhochschule) auf einem Flipchart darzustellen.

Die Aufgabenstellung beinhaltet die Darstellung einer Zeit- und einer „Geld“achse.

Am Ende der Arbeitszeit kommen die Gruppen ins Plenum und stellen ihre Plakate vor. Anschließend

wird darüber diskutiert, wie sich unterschiedliche Karrierewege in welchem Alter wie auf das Leben

eines Menschen auswirken können.

3

Erste Financial Life Park

Reality Check

2. Einkommen

„Das Auskommen mit dem Einkommen finden.“ – heißt, mit seinem Geld auszukommen. Doch was

genau versteht man unter einem Einkommen?

Umgangssprachlich versteht man darunter die Höhe der Einkünfte einer Person, unabhängig davon,

um welche Art von Einkünften es sich dabei handelt. Grob ist dabei zwischen Einkommen aus

betrieblicher Tätigkeit (als der Gewinn bei Selbständigen) und solchem aus nichtselbständiger

Tätigkeit (Nettogehalt bzw. -lohn) zu unterscheiden.

Auskommen mit seinem Einkommen meint also, alle seine Ausgaben mit der Gesamtheit seiner

Einkünfte abdecken zu können.

2.1 Einkunftsarten

Im § 2 EStG (Einkunftsarten, Einkünfte, Einkommen) des Einkommenssteuergesetzes werden jene

6

Einkommen taxativ (= vollständig) aufgezählt, die der Einkommenssteuer unterliegen. Als

Einkommen einer natürlichen Person wird steuerrechtlich die Summe folgender Einkünfte bezeichnet:

Einkünfte aus Land- und Forstwirtschaft, aus selbständiger Arbeit, aus Gewerbebetrieben, aus

nichtselbständiger Arbeit, aus Kapitalvermögen, aus Vermietung und Verpachtung und ganz

bestimmte sonstige Einkünfte.

Jene Form der Einkommenssteuer, die Arbeitnehmerinnen und Arbeitnehmer für ihre Einkünfte aus

nichtselbständiger Arbeit zahlen, nennt man Lohnsteuer.

Ist von Einkommen und Einkünften die Rede, so kommt man also nicht umhin, sich mit den daraus

resultierenden Steuern zu beschäftigten.

2.2 Vom Brutto- zum Nettobezug

Unter dem Bruttogehalt bzw. -lohn von Arbeitnehmerinnen und Arbeitnehmern versteht man jenen

Betrag, von dem die Beträge für Sozialversicherung und Lohnsteuer sowie weitere Abgaben

7

abgezogen werden.

Bei einem fixen Dienstverhältnis werden Lohnsteuern und Sozialversicherungsbeiträge direkt von der

Arbeitgeberin bzw. dem Arbeitgeber abgezogen – Angestellte und Arbeiterinnen bzw. Arbeiter

erhalten dann das Nettogehalt bzw. den Nettolohn aufs Konto überwiesen.

Im Internet finden sich etliche sogenannter Brutto-Netto-Rechner, mit denen unselbständig Tätige sehr

einfach aus ihrem Bruttoentgelt ihr Nettoentgelt berechnen können.

Tipp: Wie kann ich schnell das Nettoentgelt ausrechnen?

https://bruttonetto.arbeiterkammer.at/

Beispiel:

Fanni freut sich auf ihr erstes Gehalt

Fanni hat eben eine Zusage auf ihre Bewerbung als Versicherungsmitarbeiterin erhalten. Beim

Bewerbungsgespräch wurde ihr ein Gehalt von 1.700 EUR angeboten. Sie freut sich und denkt

darüber nach, was sie sich mit diesem Geld wohl alles leisten wird können.

Aber Achtung: Verdienstangaben in Stellenanzeigen sind fast immer Bruttobeträge. Fanni wird sich

ausrechnen müssen, was ihr am Ende jedes Monats tatsächlich von ihrem Arbeitgeber überwiesen

6

http://www.jusline.at/index.php?cpid=ba688068a8c8a95352ed951ddb88783e&lawid=17&paid=2

7

https://www.geldundso.at/dein-umgang-mit-geld/was-verdiene-ich-wirklich/

4Erste Financial Life Park

Reality Check

werden wird.

In Fannis Fall sieht die Berechnung (ohne „13. und 14. Gehalt“) so aus:

Fanni kann also damit rechnen, dass jeden Monat ca. 1.300 EUR auf ihr Konto überwiesen werden.

Nützliche Apps (z. B. Brutto-Netto-Rechner)

https://www.arbeiterkammer.at/beratung/konsument/Apps/AK_Internetdienste

_gibt_es_auch_fuers_Handy.html

Hier scannen!

2.3 Lohnnebenkosten für Unternehmen

Die Angabe eines Bruttogehalts heißt aber nicht, dass die Kosten für Unternehmen, die Personal

beschäftigen und bezahlen, damit gedeckt wären.

Zusätzlich zum Lohn bzw. Gehalt für Arbeitnehmerinnen und Arbeitnehmer fallen für Unternehmen

8

noch folgende Kosten an:

Dienstgeberanteil zur Sozialversicherung

Kommunalsteuer

Beitrag zur Mitarbeitervorsorgekasse

Dienstgeberbeitrag zum Familienlastenausgleichsfonds

Zuschlag zum Dienstgeberbeitrag

Beispiel:

Personalkosten für Fanni für ihre Arbeitgeberin bzw. ihren

Arbeitgeber

In unserem Beispiel kostet Fanni dem Unternehmen zusätzlich zum

monatlichen Bruttogehalt von 1.700 EUR noch ca. 525 EUR an

9

Lohnnebenkosten.

Tipp: Die Kosten für Dienstgeberinnen bzw. Dienstgeber auf einen Blick:

http://onlinerechner.haude.at/bmf/brutto-netto-rechner.html

8

http://www.everbill.com/lohnnebenkosten-2016/

9

http://onlinerechner.haude.at/bmf/brutto-netto-rechner.html

5Erste Financial Life Park

Reality Check

2.4 Einkommensstatistik Österreich

Wie verteilen sich eigentlich die Einkommen in Österreich?

„Der Einkommensbericht über die (durchschnittlichen) Einkommen der unselbständig Erwerbstätigen,

der selbständig Erwerbstätigen und der Pensionistinnen und Pensionisten ist gemäß Art. 1 § 8 Abs. 4

des Bezügebegrenzungsgesetzes vom Rechnungshof dem Nationalrat, dem Bundesrat und allen

10

Landtagen alle zwei Jahre vorzulegen.“

11

Auch auf der Website der Statistik Austria findet sich erhobenes Datenmaterial, mit dem sich

fundierte Aussagen zur Einkommensverteilung in Österreich machen lassen.

Tipp: Alter, Bildung, Geschlecht:

Wer wie viel verdient – Daten der Lohnsteuerstatistik

http://derstandard.at/2000041068013/Wie-viel-Menschen-wie-Sie-verdienen

2.5 Didaktische Umsetzungsmöglichkeiten für den Unterricht

Aufgabe 1 – Was passiert mit dem Bruttobetrag?

John arbeitet als Sachbearbeiter bei einem großen Unternehmen in Wien und verdient 1.750 EUR

brutto im Monat.

Er möchte es genau wissen: Wie hoch sind Sozialversicherungsbeiträge und Lohnsteuer? Wieviel

erhält er am Ende des Monats Februar und wieviel für den Monat November (inkl.

Weihnachtsrenumeration)? Wieviel muss die Dienstgeberin bzw. der Dienstgeber für seine

Arbeitskraft zahlen?

Je nach Ausstattung recherchieren die Schülerinnen und Schüler mit ihren Smartphones oder auf den

Schul-PCs. Die Darstellungsform kann frei gewählt werden: Handschriftliche Notizen, ein

übersichtliches Excel-Formular oder eine flotte PowerPoint-Präsentation.

Aufgabe 2 – Wettbewerb – Wer kann schneller rechnen?

Lisa hat sich ausgerechnet, dass sie im Monat 800 EUR Fixkosten hat. Dazu kommen noch 400 EUR,

die sie meist für „Luxus“ ausgibt. Im Jahr verdient Sie 22.400 EUR brutto. Für Lohnsteuer und

Sozialversicherung muss sie ca. 20 % davon abziehen. Kann sie sich einen Urlaub leisten? Falls ja,

wie teuer darf er theoretisch sein, wenn sie auf jeden Fall mindestens 2.000 EUR im Jahr sparen

möchte?

Die Schülerinnen und Schüler rechnen ohne Hilfe auf einem Blatt Papier und melden sich still, wenn

sie glauben, ein korrektes Ergebnis nennen zu können. Die bzw. der Lehrende schreibt Rang und

Ergebnis mit. Am Ende werden die Siegerinnen und Sieger gekürt.

Aufgabe 3 –Talkrunde

Um die vielfältigen Aspekte des Themas (steigende) Arbeitslosigkeit zu beleuchten, bilden die

Schülerinnen und Schüler Gruppen, die jeweils andere Standpunkte vertreten (z. B. zu wenig

Arbeitslosengeld zum Leben, Unternehmen sind schuld, Arbeitslose wollen gar nicht arbeiten etc.).

Eine Schülerin oder ein Schüler jeder Gruppe wird zur Talkrunde geladen. Die bzw. der Lehrende

moderiert, das Publikum stellt Fragen.

Bleibt Zeit, so können die Diskutierenden ausgewechselt werden.

10

http://www.rechnungshof.gv.at/fileadmin/downloads/_jahre/2014/aktuelles/presse/kurzfassungen/bund/Kurzfassung_Einkommensbericht.pdf.

11

http://www.statistik.at/web_de/statistiken/index.html

6Erste Financial Life Park

Reality Check

3. Wohnsituation

Wohnen ist ein Grundbedürfnis aller Menschen, ein Thema, mit dem sich alle beschäftigen. Bei der

Suche nach einem Platz zum Wohnen gibt es, neben der grundsätzlichen Entscheidung, ob eine

Wohnung oder Haus gemietet oder gekauft werden soll, noch viele Fragen, die man sich stellen muss:

Wie groß soll die Wohnung sein? Wo möchte ich wohnen? Mit wem möchte ich wohnen? Wieviel Geld

habe ich zur Verfügung? Wie soll die Wohnung aussehen? Was ist mir beim Wohnen besonders

wichtig?

3.1 Miete

Eine Wohnung zu mieten bedeutet, dass sie einer Mieterin oder einem Mieter zur

bestimmungsgemäßen Verwendung gegen ein – meist monatlich zu entrichtendes – Entgelt (=

12

Mietzins) von der Eigentümerin bzw. dem Eigentümer überlassen wird. Die Daten dazu werden in

einem Mietvertrag festgehalten. Die Miete von Wohnungen unterliegt – mit Ausnahmen – in der Regel

dem Mietrechtsgesetz.

3.1.1 Der Mietzins

Umgangssprachlich versteht man unter „dem Zins“ die gesamte Zahlung an die Vermieterin bzw. den

Vermieter einer Wohnung. Er besteht aus dem Hauptmietzins (= Ertrag der Vermieterin oder des

Vermieters) und anteiligen Betriebskosten, laufenden öffentlichen Abgaben sowie 10 % Umsatzsteuer.

Betriebskosten entstehen im laufenden Betrieb und sind etwa Wassergebühren, Kehrgebühren,

Kosten der Müllabfuhr und Schädlingsbekämpfung, der Stiegenhaus- und Hofbeleuchtung,

Versicherungskosten, Kosten der Hausbetreuung und Hausverwaltung.

Tipp: Mietzinsrechner für den Raum Wien:

https://mietervereinigung.at/706/mietzinsrechner-richtwertmieten-wien

3.1.2 Kosten zu Beginn des Mietverhältnisses

Neben den nicht zu unterschätzenden Umzugskosten muss auch an Geld für eine mögliche Ablöse,

eine eventuell vertraglich vereinbarte Mietzinsvorauszahlung, eine Kaution, die Vergebührung des

Mietvertrages und bei Genossenschaftswohnungen auch für einen Finanzierungsbeitrag

bereitgehalten werden.

Wurde eine Wohnung über ein Immoblienbüro gefunden, so ist dafür Maklerprovision zu zahlen.

Manchmal steht auch für bereits in der Wohnung getätigte Investitionen eine Ablöse ins Haus.

IOS Wohnungsablöse am Smartphone

Android überprüfen:

https://www.wien.gv.at/wohnen/

unterstuetzungen/abloese-app.html

Beispiel:

12

https://stmk.arbeiterkammer.at/service/broschuerenundratgeber/konsument/Mietrecht_fuer_Mieter.html

7Erste Financial Life Park

Reality Check

Samir ist 18 und möchte nicht mehr bei seinen Eltern wohnen

Er überlegt sich, mit seiner Freundin Mary zusammenzuziehen. Das Netto-Einkommen der beiden

beträgt zusammen 2.400 EUR. Die Kosten fürs Wohnen sollten ein Drittel des Haushaltsnetto-

Einkommens nicht (wesentlich) überschreiten. Die Wohnungskosten für die beiden sollten also

maximal 800 EUR hoch sein. Samir erkundigt sich, wie hoch die Energiekosten sein werden und

findet heraus, dass das in seinem Fall in Wien so um die 150 EUR im Monat sein wird.

Die Mietkosten für die geplante 2-Zimmer-Wohnung sollten also 650 EUR nicht übersteigen.

IOS Mietzinsrechner für Wien als App

Android https://www.wien.gv.at/wohnen/

miete/mietenrechner-app.html

3.1.3 Befristung

Die Befristung eines Mietvertrages war vor 20 Jahren noch eher eine Ausnahme. Aktuell ist der

Wohnungsmarkt in vielen vor allem städtischen Gebieten Österreichs so angespannt, dass

Mietwohnungen sehr häufig nur noch befristet angeboten werden.

Befristete Mietverhältnisse enden ohne Kündigung nach dem Ablauf der vereinbarten Zeit

automatisch, unbefristete müssen durch Kündigung von der Vermieterin bzw. dem Vermieter oder der

Mieterin bzw. dem Mieter beendet werden.

3.1.4 Arten von Mietwohnungen

Bei Mietwohnungen wird unterschieden zwischen privaten Mietwohnungen, Gemeindewohnungen,

13

Genossenschaftswohnungen und anderen Mietwohnformen wie Wohngemeinschaften.

Für die meisten Mietverhältnisse von Wohnungen gilt das Mietrechtsgesetz – einige sind aber ganz

oder teilweise davon ausgenommen.

Tipp: Sich vor Abschluss eines Mietvertrages bei einer Beratungsstelle erkundigen, ob und in

welchem Umfang das Mietrechtsgesetz für das Mietverhältnis gilt:

https://www.help.gv.at/Portal.Node/hlpd/public/content/21/Seite.210300.html

Genossenschaftswohnungen werden von gemeinnützigen Bauvereinigungen (GBV) vermietet. Die

Kosten für die Miete sind meistens niedriger als für eine vergleichbare „normale“ Mietwohnung.

Daneben wird keine Provision eingehoben, meist auch keine Kaution und der Mietvertrag ist

unbefristet. Beim Einzug in eine Genossenschaftswohnung muss aber ein Finanzierungsbeitrag

geleistet werden, der bei Beendigung des Mietverhältnisses wieder – vermindert um einen jährlichen

Prozentbetrag – zurückgezahlt wird.

Etliche Städte und Gemeinden bieten Wohnungen (Gemeindewohnungen) mit eher niedrigem

Mietzins für Bürgerinnen und Bürgern mit bestimmten persönlichen oder sozialen Voraussetzungen

14

an.

13

https://www.help.gv.at/Portal.Node/hlpd/public/content/21/Seite.210000.html

14

https://www.help.gv.at/Portal.Node/hlpd/public/content/21/Seite.210240.html

8Erste Financial Life Park

Reality Check

Tipp: Online-Antrag auf Zuweisung einer Gemeindewohnung:

https://goo.gl/Q0BknX

Um Kosten zu sparen – und auch des Soziallebens wegen – leben vor allem junge Menschen

15

manchmal in einer Wohngemeinschaft, sie teilen Wohnraum und Wohnkosten.

3.2 Eigentum

Natürlich wohnen auch viele Menschen in ihrem eigenen Haus, das ihnen gehört – vor allem in

ländlichen Gegenden ist das in Österreich die am häufigsten anzutreffende Wohnform.

Beim sogenannten Wohnungseigentum – es betrifft eher das Wohnen in Ballungsräumen – kann die

Miteigentümerin bzw. der Miteigentümer einer Liegenschaft über eine Wohnung frei verfügen.

16

Gesetzlich geregelt ist dies im Wohnungseigentumsgesetz (WEG).

3.2.1 Grundbuch

Neben dem eigentlichen Eigentum wird auch das Wohnungseigentum ins Grundbuch eingetragen.

17

Das Grundbuch wird von den Bezirksgerichten geführt und ist öffentlich einsehbar.

Tipp: Online-Abfrage des Grundbuches:

https://www.help.gv.at/Portal.Node/hlpd/public/content/60/Seite.600340.html

3.3 Mieten oder kaufen?

Viele Menschen stellen sich auf der Suche nach neuem Wohnraum diese Frage. Während die Miete

Monat für Monat überwiesen werden muss und das Geld „einfach weg“ ist, ist es irgendwann vorbei

mit der Kreditrückzahlung – falls man den Kauf einer Wohnung fremdfinanziert hat.

Dennoch dienen nicht nur rein monetäre Gründe als Entscheidungsgrundlage.

18

Mietwohnung Eigentumswohnung

Flexibilität Familiäre und berufliche Veränderungen (Zwangs-)Verkauf kann verlustbehaftet

leichter bewältigbar sein

Risiken Geringes Risiko – Immobilienbesitzerin Wohnungsinhaberin bzw. -inhaber trägt

bzw. -besitzer trägt Gesamtrisiko Risiko auch für Baumängel,

Reparaturen etc.

Familienplanung Umzug in eine größere Wohnung Wohnung ist vererbbar

möglich

Geldleben Unsicherheit bei Höhe der Mietkosten – Freifinanzierte Eigentumswohnungen

Steigerungen möglich können vermietet werden und dienen

Keine hohe Liquidität notwendig als Kapitalanlage

Finanzierungsbedarf klar vorhersagbar

15

https://www.geldundso.at/wg-oder-wohnung-der-kostenrechner/

16

http://www.jusline.at/Wohnungseigentumsgesetz_(WEG).html

17

https://www.justiz.gv.at/web2013/home/e-government/grundbuch~8ab4a8a422985de30122a90f642f6204.de.html

18

https://www.geldundso.at/dein-umgang-mit-geld/wohnung-und-wg-fixkosten-miete/

9Erste Financial Life Park

Reality Check

Verträge Oft nur befristete Mietverhältnisse Aufwändiges Vertragswerk

Tipp: Mieten oder kaufen?

https://durchblicker.at/mieten-oder-kaufen

3.4 Didaktische Umsetzungsmöglichkeiten für den Unterricht

Aufgabe 1 – Inserate richtig lesen

Die Schülerinnen und Schüler besprechen mit der bzw. dem Lehrenden, wie Wohnungsinserate

codiert sind bzw. gelesen werden können oder recherchieren selbst dahingehend.

Anschließend teilt die Lehrkraft Zeitungen mit Wohnungsinseraten aus oder ersucht die Schülerinnen

und Schüler online auf Wohnungs-Plattformen nach Inseraten zu suchen, die eher kryptisch klingen

bzw. „codiert“ sind. Die Schülerinnen und Schüler stellen jeweils drei solcher Anzeigen vor der Klasse

vor und „übersetzen“ sie – wenn nötig, mit Hilfe ihrer Klassenkolleginnen und Kollegen.

Tipp: Meine erste Wohnung – fertiges Unterrichtsszenario

http://www.financiallifepark.at/content/dam/at/eh/www_

financiallifepark_at/Unterrichtsmaterialen/Schulpaket_

Meine_erste_Wohnung_17%20bis%2019%20Jahre.zip

Aufgabe 2 – Erstes Wohnen – Haushaltsgründung

19

Online-Training : Erfassen von Problemsituationen beim Übergang zum selbstständigen Wohnen.

Aufgabe 3 – Vergleichen von Wiener Wohnungspreisen

In der Klasse werden 4 Gruppen gebildet. Jeweils eine Gruppe beschäftigt sich mit den aktuellen

Preisen der Miete, des Eigentums, der Mieten für Alt- und Neubauten in den verschiedenen Bezirken.

Die Ergebnisse werden im Plenum diskutiert. Warum sind in manchen Bezirken die Mieten für

Altbauten niedrig, die für Neubauten oder Eigentum so hoch?

Grundlage für die Recherche: http://www.immopreise.at/Wien/Wohnung/Miete

19

http://www.konsumentenfragen.at/konsumentenfragen/Fuer_SchuelerInnen/Trainingsbeispiele/Ab_16:_Erstes_Wohnen_-

_Haushaltsgruendung;jsessionid=F22A7D6A43CAA1A01B41A1E45DE7AEC4.bmsk

10Erste Financial Life Park

Reality Check

4. Fremdfinanzierung20

Manchmal stehen größere Anschaffungen ins Haus – oder ein Haus selbst ist die Anschaffung –, für

die man nicht genug Geld hat. Eine Möglichkeit ist, Verwandte, Bekannte, Freundinnen und Freunde

zu fragen, ob sie einem das Geld borgen können. Auch bei „Verwandtenkrediten“ sollten sich

Kreditgeberin bzw. -geber und Kreditnehmerin bzw. -nehmer unbedingt vertraglich absichern!

Tipp: Darlehensvertrag Vorlage

http://www.expertencheck.at/wp-content/uploads/2014/07/Expertencheck.at-Vorlage-

Darlehensvertrag-%C3%96sterreich.doc

Oft führt der Weg aber zum Kreditinstitut – wenn bestimmte Voraussetzungen vorliegen, kann man

sich bei der Bank Geld ausborgen.

4.1 Kredit – Darlehen

Umgangssprachlich werden die beiden Begriffe meist synonym verwendet. Dennoch gibt es

Unterscheidungsmerkmale: Kredit ist der Oberbegriff, Darlehen ihm untergeordnet, Kredite weisen

eher kürzere Laufzeiten und geringere Beträge als Darlehen auf. Von Darlehen wird eher im

21

Immobilienbereich gesprochen.

Hat man einen Kredit aufgenommen, so schuldet man – in diesem Fall dem Kreditinstitut – einen

gewissen Betrag, man hat also Schulden. Das klingt eher nicht so gut, doch die Aufnahme von

Krediten kann sinnvoll sein, wenn diese intelligent investiert und wie geplant zurückgezahlt werden

können.

Die nähere Bezeichnung von Krediten hängt von verschiedenen Faktoren ab.

Der Kredit – Erklärvideo

http://finanzbildung.sparkasse.at/2015/03/03/der-kredit/

Hier scannen!

4.2 Verwendungszweck

Wofür wird der Kredit aufgenommen? Nimmt sich jemand einen Kredit auf, um ein Haus zu bauen

oder eine Wohnung zu kaufen, handelt es sich dabei um eine langfristige Investition, die das

„Schulden haben“ sinnvoll macht. Von Krediten zum schnelllebigen Konsum (teure Geräte, Urlaube

etc.) ist abzuraten – dafür sollte besser gespart werden.

4.3 Laufzeit

Ein weiteres Unterscheidungsmerkmal ist die Laufzeit: Darunter wird die Zeitdauer verstanden,

innerhalb derer ein Kredit – von der Auszahlung an – komplett zurückgezahlt werden muss.

20

https://www.geldundso.at/fileadmin/content/Content_Images/Unterrichtsmaterialien/Modul_6_Fremd-Finanzierung.pdf

21

http://www.zinsenvergleich.at/unterschied-zwischen-kredit-und-darlehen-1589/

11Erste Financial Life Park

Reality Check

Die Laufzeit eines Kredits bestimmt die Konditionen, die die Bank gewährt, mit. Die Ratenzahlung bei

einer langen Kreditlaufzeit sieht also anders aus als bei einer kurzen Laufzeit.

Tipp: Kreditrechner:

http://www.rechtsfreund.at/berechnungen/kreditrechner.htm

4.4 Zinsen

Für das Ausborgen zahlt man Soll- oder Kreditzinsen. Prinzipiell wird zwischen fixen und variablen

Zinssätzen unterschieden. Die Entscheidung, welche Form gewählt wird, ist ein entscheidender Faktor

im Kreditgeschäft. Mit fixen Zinsen kann ganz genau kalkuliert werden, die Zinshöhe bei variablen

Zinssätzen wird an die Marktsituation angepasst.

Die Höhe der Zinsen hängt vom Zinssatz ab, zu dem sich Banken untereinander (kurzfristig) Geld

borgen, vom Verwendungszweck des Kredits, von der Laufzeit und von den gebotenen Sicherheiten.

Aber Achtung: Die tatsächlichen Kosten eines Kredites sind oft weit höher als die Zinsen. Dazu

kommen nämlich noch Bearbeitungs- und Kontoführungsgebühren sowie Zusatzkosten wie z. B. eine

22

Restschuldversicherung!

Beispiel:

Carlas Vater möchte einen Kredit aufnehmen

In Carlas Familie steht eine Menge Neuerungen auf dem Plan. Ein neues Familienmitglied kündigt

sich an und die Wohnung wird zu klein. Carlas Vater möchte eine größere Wohnung mieten. Er hat

erspartes Geld, braucht aber noch 36.000 EUR zur Wohnungsrenovierung. Die Bank hat ihm

Kreditzinsen von 7 % bei einer Laufzeit von 8 Jahren angeboten.

Carla rechnet mit ihrem Vater durch:

Ausbezahlt werden nur 98 %, das sind also um 720 EUR weniger. Davon müssen noch 80 EUR

Spesen bezahlt werden. Der Auszahlungsbetrag ist also nur 35.200 EUR.

Wie hoch sind jetzt also die Kreditkosten? Zu den eben errechneten 800 EUR kommen noch die

Zinsen dazu: Die Summe der Kreditkosten liegt etwa bei 12.000 EUR.

4.4.1 Leitzinssatz

Auch Banken und Kreditinstitute müssen sich finanzieren. Sie tun dies bei den sogenannten

23

Zentralbanken. Zu welchem Zinssatz sie das tun können, bestimmt die Höhe jener Kreditzinsen, die

den Kreditnehmerinnen und -nehmern der Banken verrechnet werden.

Was ist der Leitzins – Erklärvideo:

http://www.zeit.de/video/2013-06/2429382615001/geldpolitik-kurz-erklaert-

was-ist-der-leitzins

Hier scannen!

22

http://geldundso.at/geld-und-wirtschaft-i/warum-zahlen-wir-zinsen/

23

https://www.geldundso.at/geld-und-banken/was-ist-eine-zentralbank/

12Erste Financial Life Park

Reality Check

4.5 Sicherheiten

Die Bank verborgt nicht an alle Geld. Sie muss sich (relativ) sicher sein können, dass der Kredit auch

wie vereinbart zurückgezahlt werden kann. Je nach Höhe und Laufzeit des Kredits wird die Bank

überprüfen, wie hoch das Vermögen der Kreditnehmerin bzw. des Kreditnehmers und ihr bzw. sein

regelmäßiges Einkommen ist, ob es Bürgende gibt, ob eine Restschuldversicherung abgeschlossen

wird etc.

Die Bank prüft in jedem Fall die Kreditwürdigkeit, die Bonität der Kreditnehmerin bzw. des

Kreditnehmers.

4.6 Hypothekardarlehen

Die Zinsen für Hypothekardarlehen sind oft niedriger als die für Konsumkredite, da die Bank sich

durch den Eintrag eines Pfandrechts im Grundbuch besonders gegen einen Zahlungsausfall

absichert. Kann eine Kreditnehmerin oder ein Kreditnehmer ihre bzw. seine Schulden nicht

zurückzahlen, so wird die Bank die Immobilie zwangsversteigern lassen, um zu ihrem (vorher

geborgten) Geld zu kommen.

4.7 Kontokorrentkredit

Die häufigste und unbürokratische Art des Kredites ist der Kontokorrentkredit. Es ist der sogenannte

„Überziehungsrahmen“ am (Gehalts-)Konto. Die Rückzahlung erfolgt nicht in vorher bestimmten

Raten, der Kontokorrentkredit wird so lange gewährt, bis das Konto wieder im Plus ist.

Aber Achtung: Die Bank kann den Überziehungsrahmen jederzeit ändern und auf die rasche

Rückzahlung der noch ausständigen Summe bestehen. Außerdem sind Kontokorrentkredite aufgrund

der hohen Überziehungszinsen sehr teuer und sollten die Ausnahme bleiben!

4.8 Leasing

Diese Form der Finanzierung wird vor allem im Zusammenhang mit Fahrzeugen angewendet. Zum

Beispiel eine Bank ist Leasinggeberin und kauft ein Auto, das es dann an eine Privatperson, der

Leasingnehmerin bzw. dem Leasingnehmer, zu bestimmten Konditionen und für eine vorher

vertraglich festgelegte Zeitspanne überlässt, also vermietet.

Als Leasingnehmerin bzw. -nehmer zahlt man neben einer Anzahlung meist monatliche Raten und ist

24

für die Instandhaltung des Autos zuständig.

Wenn vorher vereinbart, kann das Auto nach Ablauf des Leasingvertrags auch von den

Leasingnehmenden gekauft werden.

Grundsätzlich ist Leasing eine Form der Fremdfinanzierung, die Ähnlichkeit mit einem Miet- oder

einem Kaufverhältnis aufweist.

Tipp: Factsheet mit Unterrichtsideen zu FREMDFINANZIERUNG:

http://geldundso.at/fileadmin/content/Content_Images/Unterrichtsmaterialien/Modul_6_Fremd-

Finanzierung.pdf

24

https://www.geldundso.at/umgang-mit-geld-ii/was-kostet-ein-auto/

13Erste Financial Life Park

Reality Check

4.9 Didaktische Umsetzungsmöglichkeiten für den Unterricht

Aufgabe 1 – Was ist Crowdfunding?

Die Schülerinnen und Schüler finden Grundlageninformationen über Crowdfunding bespielsweise im

Online-Video zu Starte-Dein-Projekt unter:

https://www.youtube.com/watch?v=wXUdyImlTtY

Anschließend folgt eine Recherche zu weiteren, bereits gestarteten Projekten. Die Schülerinnen und

Schüler gestalten gemeinsam auf https://padlet.com/ eine Pinnwand, die die gesammelten

Erklärungen und Beispiele anschaulich darstellt.

Padlet.com – kostenlos und ganz einfach eine ansprechende Online-

Pinnwand mit all deinen Ideen erstellen: Fotos, Texte, Videos, Links, …

Hier scannen!

Aufgabe 2 – Fremdfinanzierung, aber sicher.

In Kleingruppen sammeln die Schülerinnen und Schüler Tipps im Zusammenhang mit

Fremdfinanzierungen. Worauf muss man achten, um Chancen nutzen, aber Gefahren vermeiden zu

können. Die Lernenden gestalten dazu ein Plakat oder sammeln die Ideen in wordle.net oder

prezi.com. Am Ende präsentieren Sie ihre Tipps – also das Plakat, das Schüttelwörterbild oder die

Prezi – vor der Klasse.

Tipp: Prezi.com – ein (in der einfachsten Variante) kostenloses Online-Tool, mit dem man

dreidimensionale Präsentationen intuitiv erstellen kann.

25

Aufgabe 3 – Niedrigzinsen: Ist da ein Traumurlaub auf Pump drin?

Gemeinsam in der Klasse wird das Audio-File zum Thema Konsumkredite angehört. Es dient als

Diskussionsgrundlage.

Wer würde einen solchen Kredit aufnehmen?

Welche Gefahren sind damit verbunden?

Warum verschulden sich viele Menschen?

Wie ist die Rolle der Werbung zu sehen?

Anschließend findet eine gemeinsame Debatte statt, in der mögliche Zielgruppen für Konsumkredite

identifiziert werden und Pro- und Kontraargumente anhand der Aussage „Jeder sollte sich auch was

Schönes leisten können – wenn notwendig auch kreditfinanziert“ gesammelt, diskutiert und bewertet

werden.

25

https://bankenverband.de/newsroom/radiodienst/niedrigzinsen-ist-da-ein-traumurlaub-auf-pump-drin-warum-verbrauchern-von-den-schonsten-

wochen-des-jahres-auf-raten-nur-abzuraten-ist/

14Erste Financial Life Park

Reality Check

5. Zinsen26

Zinsen werden als Entgelt für die Überlassung von Gütern beziehungsweise Kapital über einen

bestimmten Zeitraum definiert. Je nachdem, wer wem Kapital überlässt, wird von der Sicht der

27

Bankkundinnen oder -kunden zwischen Spar- und Kreditzinsen unterschieden.

5.1 Sparzinsen (Passiv- oder Habenzinsen)

Wer ein Sparbuch bzw. ein Sparguthaben besitzt, dem zahlt die Bank dafür Zinsen. Die Bank tut das

deshalb, weil sie die Gelder von ihren Sparerinnen und Sparern an andere (Kreditnehmerinnen und

Kreditnehmer) verleihen kann und dafür mehr Zinsen erhält als Sparende erhalten. Das gehört zum

Hauptgeschäft der Banken. Die Differenz zwischen Sollzinsen und Habenzinsen wird als

Zinsspanne bzw. Zinsmarge bezeichnet.

Von dem Gewinn muss die Bank ihre Belegschaft und Miete für ihre Gebäude bezahlen, auch die

Einrichtung und vieles andere mehr muss finanziert werden.

Die Bank geht, wenn sie Geld verleiht, wenn sie Kredite hergibt, auch viele Risiken ein. Es kann sein,

dass Privatpersonen ihre Kredite nicht mehr zurückzahlen können oder dass Firmen pleitegehen.

Trotzdem muss die Bank liquide, also „flüssig“ bleiben und über genug Geld verfügen, die

Sparguthaben Ihrer Kundinnen und Kunden samt Zinsen zurückzahlen zu können.

Guthaben aus Sichteinlagen von Kundinnen und Kunden, die jederzeit fällig werden können, werden

sehr niedrig verzinst. Manchmal gibt es auf Guthaben auf Konten auch gar keine Zinsen.

Höhere Habenzinsen gewährt die Bank bei unterschiedlichen Ansparvarianten, etwa wenn eine

bestimmte Zeit vereinbart wird, bei der das Guthaben nicht angerührt wird. Auch hier orientiert sich

der Zinssatz in der Regel an den Kapitalmarktzinsen.

Beispiel:

Aylin legt ihr Taschengeld auf ein Sparbuch

Aylin spart einen Teil ihres Taschengeldes und legt auch Geld, das sie zu besonderen Anlässen wie

ihrem Geburtstag erhält, auf ihr Sparbuch.

Sie rechnet mit 1.000 EUR und möchte wissen, wieviel Zinsen sie dafür erhält, wenn sie das Geld für

ein Jahr am Sparbuch liegen lässt. Sie erhält für das täglich fällige Geld 0,40 % Zinsen.

1.000 EUR x 0,4% = 4 EUR

Davon abzogen werden 25 % Kapitalertragsteuer = 1 EUR, es bleiben Aylin also 3 EUR als

Zinsertrag. Allerdings muss noch die Geldentwertung der gesparten 1.000 EUR durch die Inflation

mitbedacht werden.

Tipp: Sparzinsen vergleichen:

http://www.sparzinsen.at/vergleich/

5.2 Kreditzinsen (Aktiv- oder Sollzinsen)

Zumeist wird der Begriff „Zinsen" im Zusammenhang mit dem Ausborgen von Geld verwendet. Wer

Geld verborgt – Gläubiger genannt, also meistens Banken und Kreditinstitute, bekommt von den

26

http://geldundso.at/geld-und-wirtschaft-i/warum-zahlen-wir-zinsen/

27

http://www.financescout24.de/wissen/ratgeber/zinsen

15Erste Financial Life Park

Reality Check

Schuldnerinnen und Schuldnern (so werden jene genannt, die sich das Geld ausgeborgt haben)

zusätzlich zum ausgeborgten Geld – dem Kapital – einen vorher vertraglich vereinbarten „Zinssatz".

Gesamtwirtschaftlich gesehen zahlen wir als Konsumentinnen und Konsumenten jedenfalls Zinsen,

wenn man davon ausgeht, dass Unternehmen, die Kredite laufen haben, ihre Kosten dafür

weiterverrechnen. Kauft man Waren oder Dienstleistungen, die durch Kreditfinanzierung hergestellt

oder eingekauft wurden, so zahlt man deren Finanzierung mit.

Tipp: Zinskreditrechner:

https://www.zins-kreditrechner.com/kreditrechner-zinsen-ratenkredit-vergleich/

Überzieht man sein Konto, so wird von der Bank ein Dispokredit gewährt. Die Sollzinsen für so einen

Kredit sind erheblich höher als für andere Kredite. Die Höhe des von der Bank gewährten Kredites

hängt von den regelmäßigen Eingängen am Konto und allgemein der Bonität der Kontoinhaberin

bzw. des Kontoinhabers ab. Überzieht man das Konto über den gewährten Dispokredit hinaus, so

werden sehr hohe Überziehungszinsen fällig.

5.3 Zinseszins

Die Berechnung des Zinseszins treibt Schülerinnen und Schüler oft die Schweißperlen auf die Stirn.

Doch was ist der Zinseszins eigentlich?

In der Regel werden – wenn Kapital für mehr als ein Jahr verzinst wird – am Jahresende die Zinsen

berechnet. Diese Zinsen werden zum bisherigen Kapital hinzugezählt. Die Summe steigt also im

Folgejahr und wird komplett wieder verzinst, d. h. die Zinsen werden wieder verzinst. Somit fallen bei

einem höheren Kapital, das exponentiell wächst, auch exponentiell mehr Zinsen an.

Tipp: Zinseszinstabelle

http://www.zinsen-berechnen.de/zinseszinstabelle.php

5.4 Niedrige Zinsen28

29

Seit der globalen Banken- und Finanzkrise von 2007 ist das Vertrauen der Menschen und

Unternehmen in die zukünftige Entwicklung der Wirtschaft in den westlichen Staaten und weltweit

nicht gerade hoch. Menschen kaufen wenig, Unternehmen investieren wenig und Banken müssen um

die Bonität ihrer Kreditkundinnen und -kunden fürchten.

30

Banken parken ihr Geld bei Zentralbanken – dies bedeutet für sie kein Risiko, aber auch eine sehr

niedrige Verzinsung. Seit März 2014 erhalten Banken, die ihr Geld bei der Europäischen Zentralbank

parken, keine Zinsen mehr, sondern müssen quasi Parkgebühren bezahlen. Anfang März 2016 hat

die EZB (Europäische Zentralbank) den Zinssatz für Einlagen von Banken auf minus(!) 0,4 %

gesenkt. Damit sollen Banken animiert werden, einen möglichst großen Teil ihres Gelds zu verleihen

und so die schwächelnde Wirtschaft anzukurbeln.

28

https://www.geldundso.at/geld-und-wirtschaft-i/warum-sind-die-zinsen-so-niedrig/

29

https://www.geldundso.at/geld-und-banken/die-bankenkrise/

30

https://www.geldundso.at/geld-und-banken/was-ist-eine-zentralbank/

16Erste Financial Life Park

Reality Check

Doch viele Banken kaufen eher sichere Staatspapiere oder legen ihr Geld risikolos weiter bei den

Zentralbanken an. Zahlreiche Geschäftsbanken bunkern also ihr Geld und sind nicht auf das Geld

der Sparerinnen und Sparer angewiesen – auch deswegen zahlen sie wenig Zinsen. Der Vorteil für

Kreditnehmerinnen und -nehmer: Auch hier sinken die Zinsen. Allerdings steigen die Anforderungen

an die Bonität.

5.5 Banken ohne Zinsen

Nach der Scharia, dem religiösen Gesetz des Islam, sind Zinsen bei Finanzgeschäften ebenso wie

31

Kredite verboten. Dennoch ist „Banking“, ein sogenanntes „Islamic Banking “, möglich: Die Bank

kauft das Haus, das die Kundin bzw. der Kunde erwerben möchte und verkauft es ihr bzw. ihm mit

Gewinn weiter. Dafür werden monatliche Raten in Rechnung gestellt.

Auch beim scharia-konformen Girokonto werden weder Zinsen verlangt noch ausbezahlt, stattdessen

fixe Beträge vereinbart.

31

https://www.girokonto.at/islamic-banking

17Erste Financial Life Park

Reality Check

5.6 Didaktische Umsetzungsmöglichkeiten für den Unterricht

32

Aufgabe 1 – Wissen um Kreditzinsen praktisch anwenden

32

http://schulbank.bankenverband.de/media/uploads/2016/03/14/schulbank_geld_im_unterricht_kreditwissen-tilgung.pdf

18Erste Financial Life Park

Reality Check

33

Lösung 1

34

Aufgabe 2 – Das Phänomen Zinsen verstehen

Die Schülerinnen und Schüler hören sich das Ö1-Audio-File über das Wesen des Zinses an und

schreiben mit. Anschließend finden sie sich in Gruppen zusammen und wählen eine

Präsentationssoftware (z. B. haikudeck) oder verwenden eine Flip-Chart.

Tipp: Haikudeck.com – Bildhaft präsentieren. Ganz einfach.

Ein Online-Tool, mit dem man bildhafte Präsentationen einfach und sehr schnell – ohne ein

Programm zu installieren – erstellen und mit anderen teilen kann. Mit dem Public-Plan kann

man bis zu drei Präsentationen kostenlos erstellen.

Je nach der zur Verfügung stehenden Zeit fassen die Schülerinnen und Schüler das Thema als

Hausübung zusammen und präsentieren es in der nächsten Stunde im Plenum oder erstellen die

Präsentationen auch im Schulunterricht.

33

http://schulbank.bankenverband.de/media/uploads/2016/03/14/schulbank_geld_im_unterricht_kreditwissen-tilgung.pdf

34

http://oe1.orf.at/artikel/439328

19Erste Financial Life Park

Reality Check

Aufgabe 3 – Recherche zu aktuellen (Sparzins-)Angeboten der Bankinstitute

Jeweils zwei Schülerinnen oder Schüler finden heraus, welche Angebote die Bankinstitute in Zeiten

der Niedrigzinspolitik den Sparerinnen und Sparern machen. Sie sammeln Prospekte und

recherchieren im Internet, um die diesbezüglichen Schlagworte herauszufinden.

Anschließend gestalten die Paare eine Collage – Ziel ist es, eine Riesen-Collage mit allen

Paararbeiten in der Klasse auszustellen.

20Erste Financial Life Park

Reality Check

6. Investitionen

Investieren heißt, das (eigene oder fremdes) Geld loszuschicken, um es zu vermehren. Investitionen

generieren also finanzielle Mittel: „Mein Geld arbeitet für mich!“

Im Privatbereich ist es üblich, auch dann von Investitionen zu sprechen, wenn es sich um die

Anschaffung von Konsumgütern dreht. Konsumgüter nützen sich ab und verbrauchen sich – sie

werden weniger statt mehr wert. Auch eine Immobilie, die man selbst bewohnt, verliert in der Regel an

Wert – außer die Immobilienpreise steigen eklatant.

Laut Fact Sheet der Österreichischen Nationalbank investieren Privatpersonen in Österreich ihr

Erspartes hauptsächlich in Bankeinlagen, Wertpapiere und Lebensversicherungen – alles

Finanzanlagen. Seit Beginn der Banken- und Finanzkrise 2007 steigen auch deren Investitionen in

35

Sachvermögen wie Immobilien und Gold.

Die Zusammensetzung der Veranlagungsformen österreichischer Haushalte hat sich in den letzten 30

Jahren ziemlich verändert: Kurzfristige Veranlagungsformen wie Bankeinlagen und Bargeld haben

sich verringert, langfristige Veranlagungsformen wie Wertpapiere und Aktien und Versicherungen

haben zugenommen.

6.1 Veranlagungsformen

Der Spar- und Kreditmonitor – eine quartalsweise Integral-Umfrage im Auftrag von Erste Bank und

Sparkassen – zeigt, dass Österreichs Top-Langfristanlagen das Bausparen, das Sparbuch (trotz

36

aktuell sehr niedriger Zinsen) und Immobilien sind.

Ein Bausparvertrag, eine Lebens- und Pensionsversicherung oder die Veranlagung in Wertpapieren

sind mit Bindungsfristen versehen und eignen sich deshalb nicht als eiserne Reserve oder

mittelfristige Veranlagungsformen.

Zur Veranlagung können auch Risikovorsorgen gezählt werden – in eine auf den individuellen

Lebensbedarf zugeschnittene Versicherung zu veranlagen kann sich als sehr sinnvoll herausstellen.

Prinzipiell kann zwischen Sachinvestitionen (z. B. Immobilie, die nicht selbst bewohnt wird),

Finanzinvestitionen (Sparformen, Wertpapiere etc.) oder auch immaterielle Investitionen wie in die

eigene Aus- und Weiterbildung oder die der Kinder unterschieden werden.

Investitionen müssen nicht zwangsläufig vom davor ersparten Geld getätigt, sie können auch

fremdfinanziert werden. Manchmal kann es sich auszahlen, mit Kredit eine Eigentumswohnung als

Anlagegut zu erwerben oder auch ein Studium zu finanzieren.

6.1.1 Nachhaltiges Investment

Nachhaltige Investments, auch Responsible Investments, betonen die Bedeutung von Umwelt-,

Sozial- und Unternehmensführungsfaktoren und unterstützen Unternehmen, die

verantwortungsvoll mit diesen Faktoren umgehen. Kriterien dabei sind: Verwendung von erneuerbarer

Energie und Vermeidung von Umweltverschmutzung, Betonung der Wichtigkeit von Gesundheit und

Sicherheit und die Etablierung angemessener Arbeitsplatzbedingungen.

6.1.2 Gold

Investitionen in Gold sollten immer nur einen (kleinen) Teil des Investitionsmixes ausmachen. Gold

gilt bei vielen Investorinnen bzw. Investoren aktuell (wieder) als attraktive Anlageform, da es

Wertschwankungen anderer Investments stabilisieren kann. Allerdings unterliegt der Goldpreis

35

https://www.oenb.at/docroot/risiko_ertrag/wissensboerse/factsheets-sparen_und_geldvermoegen.html

36

https://goo.gl/D3eKJo

21Erste Financial Life Park

Reality Check

natürlich auch teilweise beträchtlichen Wertschwankungen – sogar Kapitalverluste sind nicht

auszuschließen.

6.1.3 Aktien37

Aktien sind Wertpapiere, die einen Anteil an einem Unternehmen verbriefen. Steigt der Wert eines

Unternehmens, steigt auch der Wert der Aktien. Es sind hohe Kurssteigerungen möglich, jedoch kann

der Kursverlust auch bis zu 100 % betragen.

Aktien sind (kleine) Anteile an einem Unternehmen, das heißt am Gesamtwert einer sogenannten

Aktiengesellschaft, der aus materiellen wie inmateriellen Gütern bestehen kann. Dieser Gesamtwert

wird in viele Teile unterteilt, die sich Aktien nennen.

Benötigt ein Unternehmen Geld, kann es entweder einen Kredit aufnehmen oder einen Teil des

Unternehmens in Form von Aktien an der Börse anbieten. Besonders eignet sich diese

Finanzierungsform für Großunternehmen oder schnell wachsende Unternehmen. Man nennt die

Ausgabe von Aktien auch Emission.

Die Aktien-Besitzenden – man nennt sie Aktionärinnen und Aktionäre – investieren so in die

Aktiengesellschaft und werden damit zu deren Miteigentümerinnen und -eigentümer.

Warum kauft jemand Aktien? Als Miteigentümerin bzw. -miteigentümer bestimmt man über Zukunft

des Unternehmens. Einmal jährlich findet eine Aktionärsversammlung statt, bei der über wichtige

Entscheidungen der Aktiengesellschaft abgestimmt wird. Jede Aktie garantiert eine Stimme. Besitzt

jemand also über 50 % der Aktien, so ist sie oder er Mehrheitsaktionärin bzw. -aktionär und kann alle

anderen Aktionärinnen und Aktionäre überstimmen.

Ein weiterer wichtiger Grund, Aktien zu kaufen, ist die Aussicht auf eine Dividende, d. h. auf eine

Gewinnausschüttung. Als Miteigentümerin bzw. -miteigentümer ist man ja auch am Gewinn einer

Gesellschaft beteiligt. Auch wenn ein Unternehmen Gewinn gemacht hat, heißt das nicht unbedingt,

dass er – zur Gänze oder zum Teil – an die Aktienbesitzenden ausgeschüttet werden muss. Wie mit

dem Gewinn verfahren wird, beschließen die Organe der Hauptversammlung der Aktiengesellschaft.

Es gibt Unternehmen, die jedes Jahr hohe Dividenden ausschütten und andere, die ihren Gewinn

lieber in das Firmenwachstum investieren oder für schlechtere Zeiten vorsorgen.

Steigen Gewinn und Umsatz einer Aktiengesellschaft, so steigt auch deren Aktienkurs. Was heißt

das? Eine Aktie wird mit einem bestimmen Wert pro Stück gekauft. Dieser Wert ist aber nicht in Stein

gemeißelt, er ändert sich vielmehr permanent. Der jeweils aktuelle Wert der Aktie ergibt sich aus dem

Verhältnis von Angebot und Nachfrage.

Besonders bei Aktien, die an der Börse gehandelt werden, schwanken die Kurse in

Sekundenbruchteilen. Hier wird mit Erwartungen gehandelt. So stiegen Sekunden nach Bekanntgabe

des Wahlsiegs von Donald Trump sofort die Aktien von Unternehmen der Waffenindustrie – die

Erwartung der Anlegerinnen und Anleger war, dass diese Branche durch die Wahl des neuen

amerikanischen Präsidenten profitieren würde.

Beispiel:

Denise kauft 100 Aktien einer neuen Bau-AG zum Kurs von 50 EUR je Aktie. Insgesamt gibt sie also

5.000 EUR dafür aus. Bei der jährlichen Hauptversammlung wurde beschlossen, dass pro Aktie ein

Gewinn von 2 EUR ausbezahlt wird. Denise verdient dadurch also 200 EUR. Das Unternehmen steht

wirtschaftlich gut da, die Aktien genießen einen Wertzuwachs von 50 auf 60 EUR. Denise verkauft

ihre Aktien also um insgesamt 6.000 EUR. Insgesamt hat ihr das Geschäft einen Gewinn von 1.200

EUR (200 EUR Gewinnausschüttung und 1.000 EUR Wertzuwachs) gebracht.

37

https://www.geldundso.at/schulpaket/startseite/detailseiten/thema/geld-und-wirtschaft/

22Sie können auch lesen