Glas im Innen- und Außenasbau Marktentwicklung und Trends - Glassolutions

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Glas im

Innen- und Außenasbau

Marktentwicklung und Trends

Saint-Gobain Glas-Fachtag 7. März 2018

www.interconnectionconsulting.com

Regelmäßige Marktanalysen über..

Glas in Fenster und Fassade Fertighäuser

Glas im Innenausbau Innentüren

Technisches Glas Baukonjunktur

Fassaden Büromöbel

Fenster Sanitärtrennwände

Türen Sonnenschutz

Brandschutz etc.

Bodenbeläge

© Interconnection S. 2

1. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag 2. Wirtschaftlicher Ausblick Österreich Glas im Innen- und Außenausbau 3. Wohnbau - Boom am Bau 4. Renovierungstrend in Österreich 4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor 5. Trends im Wohnbau 6. Resümee

Wirtschaftsausblick für Europe hat sich deutlich verbessert Reales BIP-Wachstum 2016-2020f in % 1. Wirtschaftsausblick Quelle: International Monetary Fund World Economic Outlooc; A.T. Kearney analysis S. 4

Nachhaltiges Wirtschaftswachstum

nun endlich auch wieder in Europa zu finden

Reales BIP-Wachstum nach Ländern im Vergleich 2017/2018e in % 1. Wirtschaftsausblick

BIP Wachstum 2017 BIP Wachstum 2018e

Slowenien 5,0% Slowenien 3,7%

Polen 4,6% Polen 3,4%

Tschechien 4,5% Tschechien 3,3%

Ungarn 3,8% Ungarn 3,5%

Slowakei 3,3% Slowakei 3,7%

Niederlande 3,2% Niederlande 2,7%

Spanien 3,1% Spanien 2,3%

Finnland 3,1% Finnland 2,3%

Österreich 3,1% Österreich 2,4%

Schweden 2,7% Schweden 2,6%

Deutschland 2,5% Deutschland 2,3%

Norwegen 2,1% Norwegen 2,5%

Frankreich 1,9% Frankreich 2,0%

Großbritanien 1,8% Großbritanien 1,5%

Italy 1,6% Italy 1,4% EU 28: 2,1%

Griechenland 1,3% Griechenland 1,6%

Schweiz 1,0% EU 28: 2,5% Schweiz 2,1%

Quelle: EIU Country Data 02/2018 S. 5

Steigender Privater Konsum einer der Haupttreiber

für den wirtschaftlichen Aufschwung trotz sinkender Reallöhne

Österreich: Makroökonomische Eckdaten 2010-2019 1. Wirtschaftsausblick

BIP Wachstum (Quartale in %) Privater Konsum und Inflation (Quartale in %)

6,0% 6,0%

4,0% 4,0%

2,0%

2,0% 0,0%

-2,0%

0,0%

-4,0%

-2,0% Privater Konsum Inflation

Reallohn-Index (Quartale, 2005=100)) Arbeitslosigkeit (Quartale in %)

110,0 10%

108,0 2017: 5,5%

8%

106,0 6%

104,0 4%

102,0 2017: 105,8 2%

100,0 0%

Quelle: EIU Country Data 02/2018 S. 6

Vier Zeichen des Wirtschaftsaufschwungs in Österreich

Österreich: Zeichen des wirtschaftlichen Aufschwungs 1. Wirtschaftsausblick

WIFO – Frühindikator zum Stand der Wirtschaft BIP Wachstum AUT Vs. GER

“Österreichischer Aufschlag” - Inflation Abgabenquote in AUT und GER

Quelle: WIFO 2017 S. 7

Stimmung der heimischen Wirtschaft auf Rekordkurs

WIFO-Konjunkturtest: Index der aktuellen Lagebeurteilung und Index der unternehmerischen Erwartungen, 11/2007-11/2017 1. Wirtschaftsausblick

Index der aktuellen Lagebeurteilung u. der unternehmerischen Erwartungen

Quelle: WIFO 11/2017 S. 8

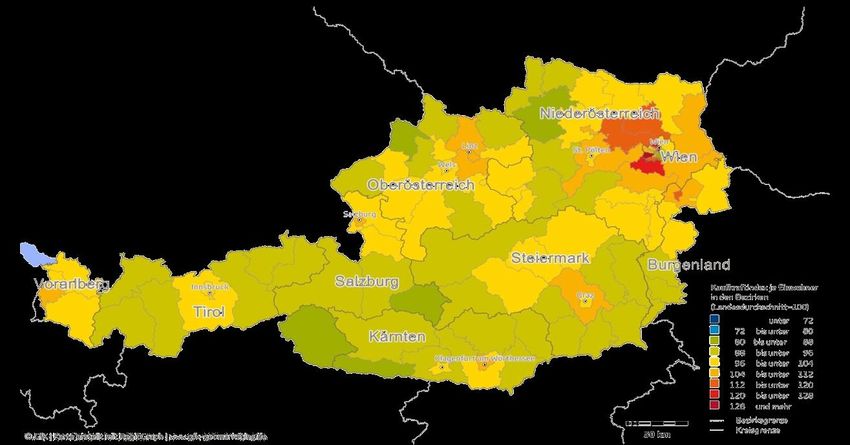

In Wien und im Speckgürtel ist der Kaufkraft-Index am Höchsten

Kaufkraft in Österreich 2017 1. Wirtschaftsausblick

Kaufkraftindex 2017 Kaufkraft pro Einwohner 2017 (in EUR)

Niederösterreich 23.554

Vorarlberg 23.206

Salzburg 22.789

Oberösterreich 22.720

Wien 22.478

Burgenland 22.388

Steiermark 21.956

Kärnten 21.807 Ø: 22.597

Tirol 21.803

Quelle: GfK 2017 S. 9… auch die Lage am Arbeitsmarkt hellt langsam auf

Entwicklung der Arbeitslosigkeit in Österreich im Oktober 2012-2017, gemeldete Arbeitslose und Personen in Schulungen 1. Wirtschaftsausblick

Arbeitslose in Österreich im Oktober

2012 2013 2014 2015 2016 2017

391.417 391.939

369.043 374.935

335.661 (-4,3%)

GESAMT 294.922 69.205 68.700

76.908 72.092

74.402

65.897

322.212 323.239 302.843

292.135

261.259

229.025

gemeldete Arbeitslose in Schulung

Quelle: AMS Oktober 2017 S. 10Bis 2019 könnte das Null-Defizit erreicht werden –

vorausgesetzt ÖVP/FPÖ macht keinen Strich durch die Rechnung

Struktureller Bugdetsaldo in Prozent des BIP 2017-2022 1. Wirtschaftsausblick

Struktureller Budgetsaldo (in % des BIP) Deutlich steigende Lohnsumme durch das erwartete

Wirtschaftswachstum wirkt positiv auf

Steuereinnahmen.

2017 2018 2019 2020 2021 2022

Bis 2019 könnte somit ein ausgeglichenes Budget

erzielt werden.

Prognose basiert allerdings auf den Annahmen

dass:

0,2%

0,4% 0,4% Zinswende der EZB ab 2019

0,0%

Keine politischen Änderungen zum Status Quo

-0,3%

-0,6%

„Wahlzucker“ zur Steuersenkung hätten sofortige

Auswirkungen – Einnahmenseite

Strukturelle Reformen auf der Ausgabenseite erst

Durchschnitt 2012-2017: 1,6% nach Jahren wirkend

Quelle: WIFO Oktober 2017 S. 11Österreich kämpft sich im Ranking

der wettbewerbsfähigsten Länder langsam nach oben

Wettbewerbsfähigkiet im Vergleich 2017-2018 1. Wirtschaftsausblick

Wettbewerbsfähigkeit - Rangliste 2017-2018 ‚ 17/18 16/17

1 Schweiz 1 6 Hongkong 9

2 USA 3 7 Schweden 6

3 Singapur 2 8 Großbritannien 7

4 Niederlande 4 18 Österreich 19

5 Deutschland 5 27 China 28

Entwicklung der Österreich-Wertung

11/12 12/13 13/14 14/15 15/16 16/17 17/18

16 16

19 19 18

21

23

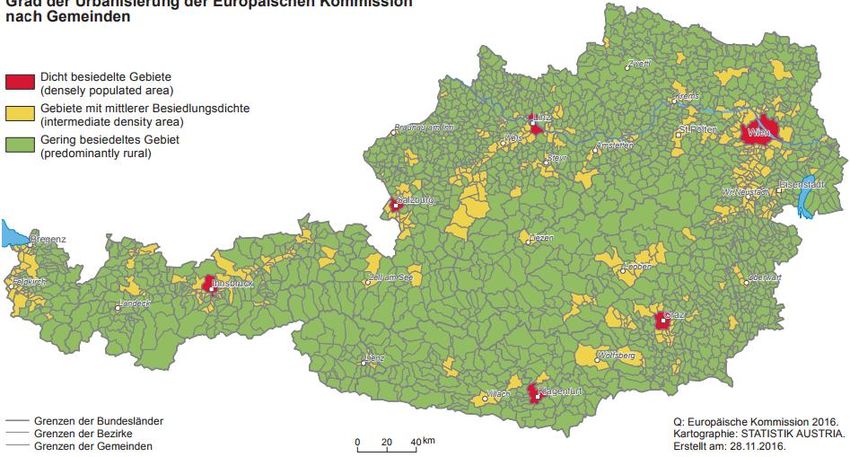

Quelle: World Economics Forum S. 1267% der österreichischen Bevölkerung leben in Städten Urbanisierungsgrad in Österreich 2016 1. Wirtschaftsausblick Quelle: Europäische Komission S. 13

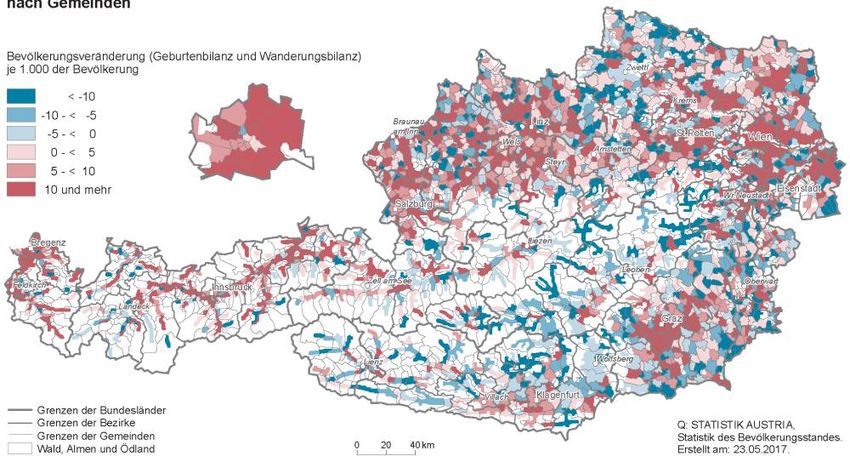

... und die Urbanisierung – besonders in Wien – nimmt stetig zu Urbanisierung: Bevölkerungsveränderung 2016 in Österreich 1. Wirtschaftsausblick Quelle: Statistik Austria S. 14

Landeshauptstädte wachsen

signifikant stärker als die Bundesländer an sich

Urbanisierung: Bevölkerungswachstum 2007-2017 nach Bundesländern u. Hauptstädten in %, Bevölkerungsstand zu Beginn des Jahres 1. Wirtschaftsausblick

Bevölkerungswachstum - Bundesländer Bevölkerungswachstum – Hauptstädte

Wien 12,4% Wien 12,4%

Tirol 7,0% Innsbruck 13,6%

Vorarlberg 6,7% Bregenz 6,6%

Niederösterreich 4,9% St. Pölten 5,6%

Oberösterreich 4,4% Linz 7,8%

Salzburg 4,4% AUT: 5,9% Salzburg 3,8% AUT: 5,9%

Burgenland 4,2% Eisenstadt 16,1%

Steiermark 2,9% Graz 14,6%

Kärnten 0,3% Klagenfurt 8,1%

Quelle: Statistik Austria S. 15Wirtschaftsausblick – Österreich

2018wird besser, Österreich gibt wieder Gas!

1. Wirtschaftsausblick

2017 war ein Boomjahr: +3%, Budgetüberschuss bald möglich

Konsum und Investitionen springen an, extreme hohe Abgabenlast wird geschluckt

Exportnation Österreich profitiert von der verbesserten Wirtschaftslage in China und Osteuropa, selbst

Rußland beruhigt sich.

„Österreichischer Aufschlag“ geht zurück – Inflation in Österreich die letzten Jahre deutlich über dem EU

Durchschnitt, geht jetzt allerdings deutlich zurück auf 0,4%.

Situation am Arbeitsmarkt entspannt sich – es drängen weniger Flüchtlinge auf den Arbeitsmarkt als

bisher erwartet (alte Annahme 2017: 19.000; neue Annahme: 8.000).

Rückläufige Arbeitslosenzahlen insbesondere am Bau und bei der Warenproduktion sowie stark

steigende Stellenmeldungen lassen auf einen echten Konjunkturaufschwung schließen.

© Interconnection S. 161. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag 2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau 3. Wohnbau - Boom am Bau 4. Renovierungstrend in Österreich 4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor 5. Trends im Wohnbau 6. Resümee

Mietwohnungsbau treibt das Wachstum an–

Immobilienanlagen attraktiv dank des Niedrigzinsumfeldes

Österreich: Baufertigstellungen Wohnbau Neubau 2013-2021f; Menge in Wohneinheiten, Wert in Mio. EUR 2. Baukonjunktur

2013 2014 2015 2016 2017 2018e 2019f 2020f 2021f CAGR

17-21f

53.454 54.749 3,6%

51.583

49.481

Menge in WE 47.529

43.902

42.083

40.491

36.772

19.444 5,2%

17.723 18.636

15.898 16.734

13.730 14.013 14.327

12.394

Wert in Mio.. EUR

13,1%14,4% 11,0%8,3%

4,3% 5,3% 4,1% 5,9% 4,2% 5,1% 3,6% 4,3% 2,4% Value

Jährliche Veränderung in % 2,2%

Quantity

-9,7% -9,2%

© Interconnection S. 18Trotz stetig steigendem Bauvolumen

liegt der Wohnungsbau bis dato weit hinter seinen Glanzzeiten

Österreich: Baufertigstellungen vs. Baugenehmigungen 2000-2021f, Menge in Wohneinheiten 2. Baukonjunktur

80.000

70.000

Baufertigstellungen

60.000 57.407

53.760 53.172 53.808 53.454

49.986

50.000

51.970

41.914 40.758

49.481

38.282 38.900 38.648

40.000

41.460 42.281 43.902

39.142 38.458 37.387 36.772

30.000 34.697

Baugenehmigungen 32.655

20.000

10.000

-

© Interconnection S. 19In Wien wird zwar absolut am meisten gebaut,

im Verhältnis pro Einwohner aber deutlich unterm Schnitt

Österreich: Baufertigstellungen 2017 nach Bundesländern in % und pro 1.000 Einwohner 2. Baukonjunktur

Baufertigstellungen 2017 (in %) Baufertigstellungen pro 1.000 Einwohner

Wien 18,3% 4,7

Oberösterreich 18,2% 5,9

Niederösterreich 18,2% 5,2

Steiermark 15,1% 8.698

5,8

8.632

8.662

Tirol 9,9% 6,3

1.507

Salzburg 6,7% 3.201 7.193 5,8

2.306 4.704

Vorarlberg 4,9% 2.626 5,9

Kärnten 5,5% 1Zunehmende Urbanisierung sowie stetig steigende

Immobilienpreise senken den Anteil von EZH auf ein Drittel

Österreich: Baufertigstellungen nach Gebäudetyp 2007 und 2017; Wohneinheiten in % 2. Baukonjunktur

Baufertigsetllungen nach Gebäudetyp (Wohneinheiten in %)

EZH

31,3%

2007 2017

50,6% 49,4% EZH

MGWB

45.498 WE 47.529 WE

68,7%

MGWB

© Interconnection S. 21Stetiges Wachstum im Objektbau setzt sich fort

beflügelt vom wirtschaftlichen Aufschwung 2017

Österreich: Baufertigstellungen Nicht-Wohnbau Neubau 2013-2021f; Menge in m² x 1.000, Wert in Mio. EUR 2. Baukonjunktur

2013 2014 2015 2016 2017 2018e 2019f 2020f 2021f CAGR

17-21f

3.774 4,3%

3.674

m² x 1.000 3.496

3.317

3.183

2.862 2.950

2.761 2.816

13.702 14.296 6,0%

11.959 12.829

11.332

9.419 9.703 9.908 10.286

Wert in Mio.. EUR

10,2%

7,9%

3,0% 2,0% 5,5% 4,2% 7,3% 5,4% 6,8% 5,1%

4,3% 2,7%

Value

2,1% 1,6% 3,8% 3,1%

m² x 1.000

Jährliche Veränderung in %

© Interconnection S. 22Nicht im Einklang mit modernen Anforderungen – Hohe

Bauintensität von Büros trotz hohem Leerstand an Bürofläche

Deutschland: Baufertigstellungen Nicht-Wohnbau nach Gebäudetyp 2017 Quadratmeter in %; Index 2013-20107 (2000=100) 2. Baukonjunktur

Baufertigstellungen nach Gebäudetyp (Fläche in %) Index Gebäudetypen (2000=100)

2012 2013 2014 2015 2016 2017 2018f 2019f 2020f 2021f

Sonstige Industrie

16,9%

119 116 119

116

112 114

109 111

110

107 104

Büro 101 118

37,4% 98 113

2017 87

94

88 89 106

85 101

82

80 95

3,1 Mio. m² 19,6%

84

88 86

80

Büro 75 Industrie

Handel/Gastronomie

26,1%

Handel/Gastronomie

© Interconnection S. 23Öffentliche Maßnahmen zur Wohnbauförderung zeigen Wirkung

2. Baukonjunktur

Massiver Anstieg des Wohnungsbedarfs in Ballungsräumen Wien, Innsbruck, Tirol, Salzburg (vor allem nach

leistbarem Wohnraum).

Reaktion Wien – „Wohnbauoffensive 2017“ – Neubauleistung soll bis 2020 das jährliche Bauvolumen um

30% erhöhen (von jährlich 10.000 auf 13.000 Wohneinheiten).

Neben finanzieller Förderung – vereinfachte, effizientere Verfahren (verschränktes Verfahren) und

Bauauflagen und Vorschriften (z.B.: Stellplatzverpflichtungen, verpflichtende Gemeinschaftsräume, etc.).

Zusätzliche „Sofortlösung“ mit der Errichtung von 1.000 Wohnungen in mobilen Holzhäusern Projekt bis

dato allerdings gescheitert

Auf Bundesebene soll die eigens gegründete Wohnbauinvestitionsbank (WBIB) Kredite im Volumen von EUR

700 Mio. von der Europäischen Investitionsbank (EIB) aufnehmen und mit einer Haftung der Republik

Österreich an gemeinnützige Bauträger weitergeben.

© Interconnection S. 241. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag 2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau 3. Der heimische Fenster-Markt 4. Renovierungstrend in Österreich 4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor 5. Trends im Wohnbau 6. Resümee

3. Glas in Fenster

Fenster

Markt nach

Kundensegment Import/Export Preiskategorien Vertriebskanäle Verglasung

Wohnbau Nichtwohnbau Import Budget Direkt Einfach

pro Segment Export Medium Indirekt Zweifach

Inländische

Premium Dreifach

Produktion

Rahmenmaterialien Geschäftssegment

pro

Holz-Metall Neubau Segment

Holz Renovierung

PVC

Aluminium

Aluminium

PVC-Metall

Weiß Holz

PVC Foliert

© Interconnection S. 26Definition und Abgrenzungen

3. Glas in Fenster

Umsatz wird angegeben in 1.000 Euro. Es handelt sich stets um

Wert Nettoumsätze (keine Listenpreise), Preisnachlässe inkludiert. Preise

verstehen sich inklusive vorintegrierter Sonnenschutzelemente aber

ohne Transport- und Installationskosten.

Da es keinen international etablierten Standard hinsichtlich der

Menge durchschnittlichen Fenstergröße gibt, beziffern wir den mengenmäßigen

Absatz gemäß dem deutschen Standard, also einer Fenstereinheit von

1,3m * 1,3m = 1,69 m². In manchen Ländern sind die Unternehmen

jedoch nicht darauf vorbereitet, ihren Absatz hinsichtlich der Größe zu

quantifizieren (so wird der Absatz teilweise in Gewicht gemessen). Die

Umrechnung in Standard-Fenstereinheiten fällt daher zuweilen schwer.

Obwohl wir stets darauf bedacht sind, Ihnen verlässliche Zahlen

bereitzustellen, kann der wertmäßige Umsatz unter Umständen

aussagekräftigere Informationen liefern als der mengenmäßige Umsatz.

Nicht inkludiert sind: Exporte, Dachfenster, Gewächshäuser und verglaste Fassaden

© Interconnection Consulting S.27Der österreichische Fenstermarkt schafft den Umschwung

Österreich: Marktentwicklung Fenster 2014-2020; Menge 1.000 Fenstereinheiten, Wert in Mio. EUR 3. Glas in Fenster

2012 2013 2014 2015 2016 2017e 2018f 2019f 2020f

CAGR

16-20f

Menge in 1.000 Einheiten

2.930 3,1%

2.715 2.631 2.693

2.477 2.562

2.456 2.386

2.336

3,4%

928,2 874,5 871,9

784,8 794,8 824,4 849,3

744,1 762,6

Wert in Mio.. EUR

Jährliche Veränderung in % 4,2% 3,8% 3,7% 3,4% 3,0% 2,7%

2,5% 2,1% 2,7% 2,3% Value

Quantity

-5,8%-7,3% -5,2%-4,9%

-10,3%-9,5%

© Interconnection S. 28Das klassische PVC Fenster dominiert –

doch Kombinationen sind in Österreich besonders erfolgreich

Österreich: IC Dynamic Portfolio nach Rahmenmaterial 2017e; mengenmäßiges Marktvolumen 20107e und Marktentwicklung 16/17 3. Glas in Fenster

8%

7% PVC/Metall

6% Holz/Metall

Marktentwicklung 16-17e in %

5%

PVC

4%

3%

2,1 %

2%

1% Metall Holz

-1%

0 200 400 600 800 1.000 1.200

Marktvolumen 2017e in 1.000 Einheiten

© Interconnection S. 29Rasante Neubaudynamik treibt die Marktentwicklung voran

Österreich: Marktentwicklung Fenster 2012-2020f nach Geschäftssegment; Menge in % 3. Glas in Fenster

Avg. Sh.

2012 2013 2014 2015 2016 2017e 2018f 2019f 2020f 16-20f

58,7% 58,0% 57,8% 59,0%

Renovierung 62,4% 60,8% 59,6%

66,3% 63,7%

67,8%

40,4% 41,3% 42,0% 42,2% 41,0%

36,3% 37,6% 39,2%

Neubau 33,7%

32,2%

© Interconnection S. 30Steigende Wohnbauaktivität

auch deutlich am Fenstermarkt spürbar

Österreich: Fensterabsatz nach Kundensegment 2007 und 2017; Menge in % 3. Glas in Fenster

Kundensegmente (Menge in %)

Nicht- Nicht- Nicht-

Wohnbau Wohnbau Wohnbau

36,4% 35,1% 33,8%

2014 2017e 2020f

63,6% 64,9% 66,2%

Wohnbau Wohnbau Wohnbau

© Interconnection S. 311. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag 2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau 3. Der heimische Fenster-Markt 4. Glas in Fassaden – „The choice of architects" 4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor 5. Trends im Wohnbau 6. Resümee

4. Glas in Fassaden

Vorhangfassaden

Markt nach

Materialien Fassadentyp Isolierung

Aluminium Glas Elementfassade Pfosten-Riegel-Fassade Fensterbänder Doppelverglasung

Stahl Glas Einschalige F. Doppelhautfassade Structural Glazing Glasdächer Dreifachverglasung

Sonstige Structural Gl. Geklemmt

Geklemmt

Kundensegment Geschäftssegment

Industrie Büro Handel Neubau Renovierung

Sonstiger Nicht

Hospitality Wohnbau

Wohnbau

© Interconnection S. 33Definitionen und Abgrenzungen

Ausgewiesen werden die erzielten Nettoumsätze (ohne USt, abzüglich Rabatte und Skonti). Es werden die Hersteller-

Materialien Abgabepreise ermittelt (ex-works), Handelsspannen, Montage etc. sind darin nicht enthalten. Menge in 1.000 m²

Aluminium-Glas Glasfassade mit Aluminium Befestigung

Stahl Glas Glasfassade mit Stahl Befestigung

Glasfassaden mit Befestigung aus Sonstigen

Sonstige Materialien (PVC, Holz, usw…)

Isolierung

Glasfassade mit zwei hintereinander angebrachten

Doppelverglasung

Glasschichten.

Dreifachverglasung Glasfassade mit drei hintereinander angebrachten Glasschichten.

Nicht inkludiert: Konventionelle Fassaden, Vogehängte hinterlüftete Fassaden, Sandwichelemente

© Interconnection S. 34Definitionen und Abgrenzungen

Gebäudetyp

Industrie Industriegebäude

Büro Bürogebäude

Handel Handelsgebäude

Hospitality Hotels, Krankenhäuser, etc.

Sonstige Sonstige Nicht-Wohnbaugebäude (Flughäfen, Bahnhöfe, usw…)

Wohnbau Wohnbau GebäudeVorhangfassaden wachsen überproportional

zur Marktdynamik Dank steigender Beliebtheit bei Architekten

Österreich: Marktentwicklung Vorhangfassaden 2014-2020f; Menge in m² x 1.000 4. Glas in Fassaden

2014 2015 2016 2017e 2018f 2019f 2020f

CAGR

16-20f

603,7

581,6 4,3%

Menge in m² x 1.000 553,9

532,1

500,5

459,5 469,1

5,9%

170,4 179,2

150,9 159,6

127,2 128,5 139,7

Wert in Mio.. EUR

8,8%

6,7% 8,0% 6,3% 6,8%

5,8% 5,0% 5,1% 3,8%

4,1%

1,0% 2,1%

Jährliche Veränderung in %

© Interconnection S. 36Dreifach-Verglasung bei Fassaden der Stand der Dinge –

Marktpotential bereits weitgehend ausgeschöpft

Österreich: Marktentwicklung Vorhangfassaden 2014-2020f nach Verglasung; Menge in % 4. Glas in Fassaden

Avg. Share

2014 2015 2016 2017e 2018f 2019f 2020f 17-20f

Dreifach-Verglasung 72,5% 72,9% 73,4% 73,9% 74,4% 75,0% 75,4% 74,7%

Zweifach-Verglasung 27,5% 27,1% 26,6% 26,1% 25,6% 25,0% 24,6% 25,3%

© Interconnection S. 371. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag 2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau 3. Der heimische Fenster-Markt 4. Glas in Fassaden – „The choice of architects" 4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor 5. Glas im Innenausbau – Glas als Designelement 6. Resümee

Markstruktur der Studie

5. Glas im Innenausb.

Glas im Innenausbau

Markt je…

Anwendungen

Trennwände Möbel Türen

Sanitär Böden Sonstige

je Anwendung

Glastyp

Flachglas ESG VSG

© Interconnection S. 39Definitionen und Abgrenzungen

5. Glas im Innenausb.

Produktgruppen Werte sind immer Netto-Umsätze (keine Listen-Preise), inklusive Rabatte

Trennwände Trennwandsysteme wie bewegbare Einzelelemente or feste Wände. Materialgruppen sind fugenloses Glas oder

eine Kombination aus Metall und Glas. Der Anwendungsbereich is überwiegend der Nicht-Wohnbau Sektor.

Möbel Möbel für den Wohnbau und Nicht-Wohnbau Sektor wie Konferenz- oder Esstische, Regale oder Schränke.

Türen Glastüren für den Wohnbau und Nicht-Wohnbau Sektor

Böden Bodenbeläge aus Glas im Wohnbau und Nicht-Wohnbau Sektor. Auch Treppenhäuser sind inkludiert.

Vorgefertigte Platten, Türen oder Zwischenwände, die in der Dusche angebracht werden, um Privatsphäre

Sanitär zu gewährleisten. Überwiegend sind diese aus dickem Glas und werden ohne Duschwanne verkauft. Nicht

inkludiert sind Duschkabinen.

Sonstige Balustraden

Nicht inkludiert: Homeoffice Möbel, Küchenmöbel, Schulmöbel die durch internationale Unternehmen wie IKEA vertrieben werden.

© Interconnection S. 40Glas profitiert nicht nur von zunehmender Popularität als

Designelement sondern auch von der steigenden Bauaktivität

Österreich: Marktentwicklung Vorhangfassaden 2014-2020f; Menge in m² x 1.000 5. Glas im Innenausb.

2014 2015 2016 2017e 2018f 2019f 2020f CAGR

17-20f

Tausende

1.238 3,3%

Menge in m² x 1.000 1.206

1.166

1.124

1.071

1.000

944

87,3 89,4 90,9 2,2%

82,5 85,3

74,9 78,0

Wert in Mio.. EUR

5,9% 7,2%

5,8%

4,1% 4,9% 3,3% 3,8% 3,4% 2,3%

2,4% 2,6% 1,7%

Jährliche Veränderung in %

© Interconnection S. 41… wobei 2017 insbesondere

Möbel signifikantes Wachstum verzeichnen konnten

IC Dynamic-Portfolio Glas im Innenausbau nach Produktgruppen 2017e, mengenmäßiges Marktvolumen und Marktentwicklung in % 5. Glas im Innenausb.

10%

9%

Möbel

8%

Marktentwicklung 16-17 in %

7% Türen

Sanitär

6%

5% Ø: 4,9%

4% Sonstige

3%

Böden Trennwände

2%

1%

0%

0 50 100 150 200 250 300 350 400 450 500

Marktvolumen 2017e

© Interconnection S. 421. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag 2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau 3. Der heimische Fenster-Markt 4. Glas in Fassaden – „The choice of architects" 4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor 5. Glas im Innenausbau – Glas als Designelement 6. Resümee

Glas als Designelement wird immer wichtiger

während SMART Glass Solutions in den Startlöchern stehen

6. Resümee

Glasindustrie profitiert deutlich vom Aufschwung der Baukonjunktur – sowohl Glas im Außen- als auch

Innenausbau (Erstausstattung von Wohnraum mit Möbeln/Einrichtungen)

„Smart Glass Solutions“ in Bezug auf Heating-Glass, Privacy-Glass, etc. sind längst kein Science-Fiction

mehr. Noch stellen hohe Kosten eine Markteintrittsbarriere dar, zunehmender Wettbewerb führt mittelfristig

jedoch zu marktadäquaten Preisen.

Konsumausgaben für Möbel und Innenausstattung steigen stetig. Dabei profitiert die Glasindustrie von der

steigenden Relevanz von Glas als Designelement für Möbel und Einrichtungsgegenstände.

Cocooning-Effekt verstärkt die Investitionsbereitschaft der Haushalte ins Eigenheim.

© Interconnection S. 44Für weitere Fragen stehen wir Ihnen

gerne jederzeit zur Verfügung!

Interconnection Consulting

Getreidemarkt 1, A–1060 Wien

Dr. Frederik Lehner – Managing Director

Tel: +43 1 5854623 - 11

Fax: +43 1 5854623 - 30

lehner@interconnectionconsulting.com

Interconnection Consulting I Vienna• Bratislava • Lviv • Buenos Aires IC

we show you the way

www.interconnectionconsulting.comSie können auch lesen