HERZLICH WILLKOMMEN ZUR MANDANTENVERANSTALTUNG "DIE NEUEN ARBEITSWEISEN DER FINANZVERWALTUNG" RMS, KASSEN, DIGITALISIERUNG, GOBD UND DIGITALE BP

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Herzlich willkommen zur

Mandantenveranstaltung

„Die neuen Arbeitsweisen der Finanzverwaltung“

RMS, Kassen, Digitalisierung,

GoBD und digitale BP

1

Ihr Referent heute

Guido Preuß, Diplom-Finanzwirt (FH)

• Dozent für Steuern- und Abgabenrecht

• Fortbildung für Steuerberater,

Wirtschaftsprüfer, Rechtsanwälte und deren

Mitarbeiter(innen)

• Ausbildung für Bilanzbuchhalter,

Steuerfachwirte und Steuerberater

• Autor für Fachliteratur beim Beck- und NWB-

Verlag

• ehemaliger Betriebsprüfer und Steuerfahnder

2

Agenda

I. Modernisierung der Finanverwaltung zur elektronischen Finanzverwaltung

II. Die neuen digitalen Kassensysteme ab dem 01.01.2017/01.01.2020

III. Die neuen GoBD

IV. Die neue digitale Betriebsprüfung

3

I. Die Modernisierung der Finanzverwaltung

1. Status Quo

Die Grundidee im Jahre 2004:

BP

Arbeit im Finanzamt

Prüffelder

Arbeitnehmer und Rentner

4

I. Die Modernisierung der Finanzverwaltung

1. Status Quo 2017/2018

01.01.2007: KONSENS: Koordinierte neue Software-Entwicklung der

Steuerverwaltung

▪ Entwicklung von elektronischen Bausteinen

(E-Steuererklärung, E-Bilanz, E-Lohnsteuerkarte, E-Rechnung)

▪ Bundeseinheitliches Risikomanagementsystem

01.01.2010: KONSENS für Unternehmerfälle:

▪ Einsatz von Risikoklassen

▪ Einschätzung des Stpfl. durch ein Datenblatt

▪ Abbildung von erkannten Einzelproblemen über

Risikobereiche

▪ Einsatz eines echten Risiko- und Mindestfilters

bis 2022: Massiver Ausbau der elektronischen Verwaltung

5

I. Die Modernisierung der Finanzverwaltung

1. Status Quo 2017/2018

Risikoklassen:

Fallart RK mindestens:

Fall mit hohem Risiko 1

5%

BP-Fall BP

Fall mit mittlerem Risiko (mit Risikobereich) 2 60%

40%

Fall mit mittlerem Risiko (ohne Risikobereich) 2 10%

36%

Fall mit geringem oder keinem Risiko 3

Die Risikoklasse bestimmt die Bearbeitungsintensität und -tiefe!40%

▪ Unterstützung der Einschätzung des Steuerpflichtigen durch ein Datenblatt.

▪ Abbildung von erkannten Einzelproblemen über Risikobereiche.

▪ Einsatz eines echten Risiko- und Mindestfilters bei den Steuererklärungen und bei den

Gewinnermittlungen.

Ziel: Vollkommene Elektronische Bearbeitung der Steuerfälle inklusive Schriftverkehr

(Anfragen, Rechtsbehelfsverfahren etc.). 6

I. Die Modernisierung der Finanzverwaltung

2. Zukunft der Finanzverwaltung

1. Das Finanzamt wird digital

▪ Die „Elster-Smart-App“ ist bereits seit 2016 im Einsatz

➢ mobiler Zugang zum eigenen Finanzverwaltungskonto

▪ Vorausgefüllte Steuererklärung

➢ soll erweitert werden

➢ durch Verzicht auf die Angabe von Daten, die Dritte der Steuerverwaltung bereits

übermittelt haben, soll der Umfang der Steuererklärung deutlich reduziert

werden.

➢ Die Finanzverwaltung Mecklenburg-Vorpommers hat in 2017 den Test

übernommen, Steuerbescheide ohne Abgabe von Einkommensteuererklärungen

zu realisieren, und zwar für Rentnerfälle ohne weitere Einkünfte.

▪ Komplett papierlose Steuererklärung

➢ Belege sollen ab VZ 2017 nur noch bei Bedarf vom Finanzamt angefordert

werden. Sie müssen nicht mehr automatisch mit der Steuererklärung eingereicht

werden. Falls Belege angefordert werden, sollen diese elektronisch übermittelt

werden können.

7

I. Die Modernisierung der Finanzverwaltung

2. Zukunft der Finanzverwaltung

1. Das Finanzamt wird digital

Praxishinweis:

Immer, wenn zum Einen neue Sachverhalte vorliegen (neue vermietete ETW, neue

Schulgeldzahlung etc.), zum Anderen Beträge erheblich gestiegen sind

(Reisekosten bisher 1.200 €, aktuell 4.800 €), sollten Belege sofort mit eingereicht

werden.

8

I. Die Modernisierung der Finanzverwaltung

2. Zukunft der Finanzverwaltung

1. Das Finanzamt wird digital

▪ Ausbau der digitalen Kommunikation

➢ Steuerbescheide und sonstige Schreiben sollen elektronisch bekanntgegeben

werden können. Auch die Bürgerinnen und Bürger sollen die Möglichkeit

erhalten, ihre Schreiben elektronisch an das Finanzamt zu übermitteln.

▪ Risikomanagementsysteme

➢ Eine stärkere Digitalisierung der Daten soll es in noch größerem Umfang als heute

ermöglichen, Steuererklärungen durch spezielle Risikomanagementsysteme zu

prüfen. Ein wichtiges Ziel ist es, sich auf die tatsächlich prüfungsbedürftigen Fälle

zu konzentrieren. Dies soll dazu führen, dass die Quote der vollständig maschinell

bearbeiteten Einkommensteuererklärungen deutlich gesteigert wird. Rein

maschinelle Fallfreigabe in deutlich über 50 % der Fälle („Auto"-Fall)

▪ Elektronische Abgabe aller Steuererklärungen

➢ Die elektronische Übermittlung der Steuererklärungen ist eine wichtige

Voraussetzung, um das Ziel einer weitgehend automatischen Bearbeitung und

Freigabe von Steuererklärungen erreichen zu können.

➢ Die Verpflichtung zur elektronischen Übermittlung sollte daher auf alle

Steuererklärungen ausgeweitet werden.

9

I. Die Modernisierung der Finanzverwaltung

2. Zukunft der Finanzverwaltung

1. Das Finanzamt wird digital

▪ Bürgeraccount

➢ Über den Bürgeraccount sollen sich die Bürgerinnen und Bürger jederzeit über

den Stand der Bearbeitung der steuerlichen Angelegenheiten informieren

können, zum Beispiel Erklärungseingang oder Bearbeitungsstand.

➢ Es soll auch die Möglichkeit geschaffen werden, Grunddaten (zum Beispiel den

Wohnort oder eine geänderte Bankverbindung) unmittelbar im Bürgeraccount

ändern zu können mit anschließendem automatisierten Datenabgleich.

▪ Intensivierung des Außendienstes

➢ Die Intensivierung der Außendienste verfolgt das Ziel, zukünftig die Qualität der

Prüfung bei komplexen und risikobehafteten Steuerfällen weiter zu erhöhen und

systematische Steuerumgehung frühzeitig zu erkennen.

➢ Eine langfristig angedachte Verstärkung der Außendienste ist ein Baustein in dem

Gesamtkonzept der Neuausrichtung der Finanzverwaltung, das auf der anderen

Seite für Fälle mit keinem oder nur geringem steuerlichen Ausfallrisiko eine rein

maschinell gesteuerte Freigabe vorsieht.

10I. Die Modernisierung der Finanzverwaltung

2. Zukunft der Finanzverwaltung

2.2 Das Gesetz zur Modernisierung des Besteuerungsverfahrens vom 22.07.2016

Zeitfenster: 01.01.2017 bis 31.12.2022

▪ digitale FinVerw

▪ Größte Philosophieänderung der FinVerw. seit bestehen der Bundesrepublik

▪ Steuererklärungen und Gewinnermittlungen werden vollautomatisiert geprüft und

abschließend bearbeitet

11I. Die Modernisierung der Finanzverwaltung

2. Zukunft der Finanzverwaltung

Start der E-Bilanz 2012

Mit der maschinellen Überprüfung von EÜR`s und neu ab Mai 2017 der maschinellen

Überprüfung der E-Bilanzen bei Einzelunternehmer werden Unternehmer unter

Verwendung des Risikomanagementsystems „digital“ überprüft.

Beispiele zu den Risikohinweisen zu den E-Bilanzen:

12I. Die Modernisierung der Finanzverwaltung

2. Zukunft der Finanzverwaltung

9. Stand der E-Bilanzen

1. Digitale Überprüfung der E-Bilanzen

RHW Risiko-Hinweis

6208: Die Veräußerungserlöse bzw. Entnahmewerte der ausgeschiedenen Wirtschaftsgüter des Anlagevermögens übersteigen

nicht die Restbuchwerte.

Bitte prüfen, ob stille Reserven realisiert wurden.

RHW Risiko-Hinweis

6009: Der Wohnort und der Ort der Betriebsstätte sind nicht identisch. Die fahrzeugkosten wurden jedoch nicht um Kosten für

Wege zwischen Wohnung und Betriebsstätte bereinigt.

Bitte prüfen.

13Agenda

I. Modernisierung der Finanverwaltung zur elektronischen Finanzverwaltung

II. Die neuen digitalen Kassensysteme ab dem 01.01.2017/01.01.2020

III. Die neuen GoBD

IV. Die neue digitale Betriebsprüfung

14II. Die neuen Anford. an Kassensysteme ab 01.01.17/01.01.20

1. Die neuen Anforderungen an Kassensysteme ab 01.01.2017

Aktueller Kassenerlass vom 26.11.2010 mit Übergangregelung zum 31.12.2016

Mit dem Schreiben vom 26.11.2010 hat das Bundesfinanzministerium seine

Vereinfachungsregelung aus dem Jahr 1996 aufgehoben und die Anforderungen an die

elektronische Kassenführung ab 01.01.2017 neu definiert.

• Es müssen sämtliche elektronische Daten der Kassensysteme unverdichtet gespeichert

werden.

• Ein Löschen der Einzelbons zugunsten des Tagesendsummenbons ist unzulässig.

• Auch die alleinige Aufbewahrung der Tagesendsummenbons auf Papier ist nicht mehr

ausreichend.

• Dem Finanzbeamten muss ein Auslesen der Daten aus der Kasse ermöglicht werden.

Hierzu sind die Kassendaten in einem auswertbaren Format vorzulegen.

15II. Die neuen Anford. an Kassensysteme ab 01.01.17/01.01.20

1. Die neuen Anforderungen an Kassensysteme ab 01.01.2017

Aktueller Kassenerlass vom 26.11.2010 mit Übergangregelung zum 31.12.2016

Selbstverständlich sind alle Organisationsunterlagen rund um die jeweilige Kasse wie z. B.:

• Bedienungsanleitungen und Programmieranleitungen

• Protokolle von Programmierungen und Umprogrammierungen (Artikelstammdaten-

änderungen, Bedienereinrichtung, Kellnereinrichtung)

so wie bisher aufzubewahren.

Neu ist daneben auch, dass für jede einzelne Kasse protokolliert werden muss, in welchen

Zeiträumen sie an welchem Ort eingesetzt wurde.

16II. Die neuen digitalen Kassensysteme ab 01.01.2017/01.01.2020

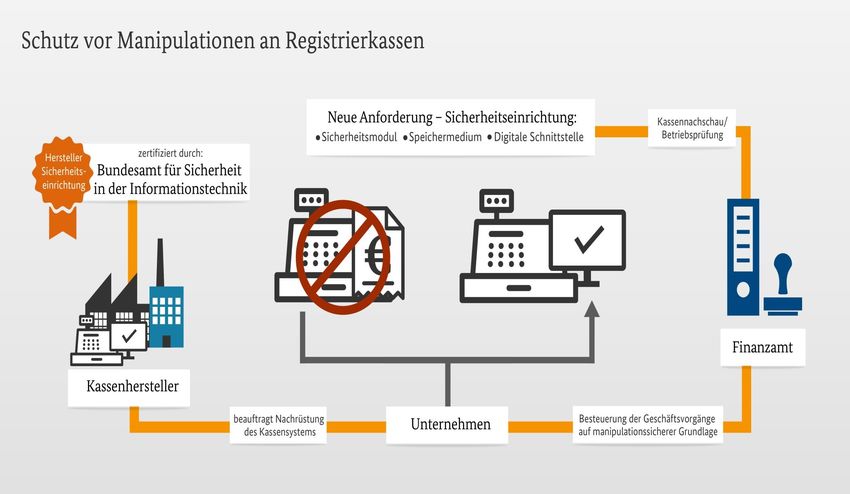

2. Gesetz z. Schutz vor Manipulationen an digitalen Grundaufz.

Mit der Zustimmung des BR sind folgende Maßnahmen umgesetzt worden:

a) Technische Sicherheitseinrichtung in einem elektronischen Aufzeichnungssystem:

• Sicherheitsmodul

• Speichermedium

• digitaler Schnittstelle

Grundaufzeichnungen müssen einzeln, vollständig, richtig, zeitgerecht und geordnet

auf einem Speichermedium gesichert werden.

b) Erforderliche Zertifizierung für elektronischen Aufzeichnungssysteme

c) Meldepflicht für die eingesetzten elektronischen Aufzeichnungssysteme

d) Neue gesetzlichen Einzelaufzeichnungspflicht

• Ausnahme: siehe BFH-Urteil vom 12.05.1966

e) Einführung der Kassennachschau (§ 146b AO)

17II. Die neuen digitalen Kassensysteme ab 01.01.2017/01.01.2020

2. Gesetz z. Schutz vor Manipulationen an digitalen Grundaufz.

Mit der Zustimmung des BR sind folgende Maßnahmen umgesetzt worden:

f) Belegausgabepflicht

g) keine Registrierkassenpflicht!

h) Sanktionierung bei Verstößen

18II. Die neuen digitalen Kassensysteme ab 01.01.2017/01.01.2020

2. Gesetz z. Schutz vor Manipulationen an digitalen Grundaufz.

19II. Die neuen digitalen Kassensysteme ab 01.01.2017/01.01.2020

2. Gesetz z. Schutz vor Manipulationen an digitalen Grundaufz.

Was gilt ab wann?

Neue Regelung Anwendungszeitpunkt

Pflicht zum Einsatz eines elektronischen Grundsätzlich: ab dem 01.01.2020

Aufzeichnungssystems mit zertifizierter Ausnahme: 01.01.2023

technischer Sicherheitseinrichtung. Die Ausnahme gilt für Registrierkassen,

welche die Anforderungen des BMF-

Schreiben vom 26.11.2010

(Kassenerlass) erfüllen und nach dem

25.11.2010 und vor dem 01.01.2020

angeschafft worden sind.

20II. Die neuen digitalen Kassensysteme ab 01.01.2017/01.01.2020

2. Gesetz z. Schutz vor Manipulationen an digitalen Grundaufz.

Änderungen gegenüber dem bisherigen Entwurf

Was gilt ab wann?

Neue Regelung Anwendungszeitpunkt

Mitteilungspflicht Grundsätzlich: ab dem 01.01.2020

Ausnahme: Altkassen

Für elektronische

Aufzeichnungssystemedie vor dem

01.01.2020 angeschafft worden sind, hat

der Steuerpflichtige die Mitteilung bis

zum 31.01.2020 zu erstatten

21II. Die neuen digitalen Kassensysteme ab 01.01.2017/01.01.2020

2. Gesetz z. Schutz vor Manipulationen an digitalen Grundaufz.

Was gilt ab wann?

Neue Regelung Anwendungszeitpunkt

Belegausgabepflicht ab dem 01.01.2020

neue Sanktionen ab dem 01.01.2020

Einzelaufzeichnungspflicht mit Inkrafttreten des Gesetzes

Verbot des gewerbsmäßigen Bewerbens ab dem 01.01.2020

und In-Verkehr-Bringens

22II. Die neuen digitalen Kassensysteme ab 01.01.2017/01.01.2020

2. Gesetz z. Schutz vor Manipulationen an digitalen Grundaufz.

Was gilt ab wann?

Neue Regelung Anwendungszeitpunkt

Kassennachschau ab dem 01.01.2018

Beachte:

Vor dem 01.01.2020 kann der

Finanzbeamte keine Datenübermittlung

über die einheitliche Schnittstelle

verlangen. Der ordnungsgemäße Einsatz

des elektronischen Aufzeichnungs-

systems wird erstmals ab dem

01.01.2020 geprüft.

23Agenda

I. Modernisierung der Finanverwaltung zur elektronischen Finanzverwaltung

II. Die neuen digitalen Kassensysteme ab dem 01.01.2017/01.01.2020

III. Die neuen GoBD

IV. Die neue digitale Betriebsprüfung

24III. Die neuen GoBD

1. „Die wichtigsten Punkte anhand der TZ des BMF-Schreibens

1.1 Allgemeines

.

Kasse Warenwirtschaft Maschinen alea iacta

Computer

est

= digitale Vorsysteme

….formeller

26.11.2010

14.11.2014

Prüfer

25III. Die neuen GoBD

1. „Die wichtigsten Punkte anhand der TZ des BMF-Schreibens

1.1 Allgemeines

Werden bei einem Speiserestaurant mit einem hohen Anteil an

..

Bareinnahmen und täglichen Kassenbeständen von z.T. mehr als

30.000 € weder….dann

ein Kassenbuch

ist ein geführt oder ordnungsgemäße

Kassentagesberichte erstelltbisnoch

Sicherheitszuschlag 10% Inventuren durchgeführt,

rechtfertigen diese formellen

bei formellen Fehlern okay!Buchführungsmängel – auch

unabhängig von dem Ergebnis einer Nachkalkulation – eine FG D´dorf vom 26.03.12

Hinzuschätzung von 8 % des erklärten Umsatzes.

…in dubio pro fiscus

Prüfer

26III. Die neuen GoBD

1. „Die wichtigsten Punkte anhand der TZ des BMF-Schreibens

1.1 § 158 Beweiskraft der Buchführung

Allgemeines

5. Bei einem und

Die Buchführung programmierbaren Kassensystem

die Aufzeichnungen desstellt das Fehlen der

.. aufbewahrungspflichtigen Betriebsanleitung sowie der

Steuerpflichtigen, die den Vorschriften der §§ 140 bis

Protokolle

148 entsprechen, nachträglicher

sind Programmänderungen

der Besteuerung zugrunde zu einen formellen

legen, soweitMangel

nach dendar,Umständen

dessen desBedeutung dem Fehlen von

Einzelfalls kein

Tagesendsummenbons

Anlass ist, ihre sachliche Richtigkeit bei einer Registrierkasse oder dem

zu beanstanden.

BFH Fehlen von Kassenberichten bei einer offenen Ladenkasse

gleichsteht und der daher grundsätzlich schon für sich

genommen zu einer Hinzuschätzung berechtigt.

Also…….§ 162 AO!!

Prüfer

27III. Die neuen GoBD

1. „Die wichtigsten Punkte anhand der TZ des BMF-Schreibens

Rz. 20

Praxis: Betroffene Systeme Praxis: Betroffene Systeme

• Lohnbuchhaltungssystem, • Archivsystem,

• Anlagenbuchhaltung, • Dokumenten-Management-

• PC-Kassensystem, System,

• Registrier-Kassensystem, • Rechnungseingangsbuch,

• Warenwirtschaftssystem, • Fahrtenbuch,

• Zahlungsverkehrssystem, • Berechnungen von

• Taxameter, Rückstellungen,

• Geldspielgeräte, • Berechnungen von

Bestandsveränderungen,

• elektronische Waagen,

• Berechnungen von Darlehen.

• Materialwirtschaft

• Berechnung Eigenverbrauch,

• MS-Office,

• Archivsysteme (DMS),

➢ Mailing (Outlook),

• Zeiterfassungssysteme für z.B.

➢ Word-Dateien, Lohn bzw. als Grundlage für eine

➢ Excel Dateien, Ausgangsrechnung,

• Fakturierung, Materialwirtschaft und Anlagen

• Zeiterfassung, zur Steuererklärung.

28III. Die neuen GoBD

1. „Die wichtigsten Punkte anhand der TZ des BMF-Schreibens

3.2 Grundsätze der Wahrheit, Klarheit und fortlaufenden Verbuchung

3.2.3 Zeitgerecht (§ 146 Abs. 1 AO, § 239 Abs. 2 HGB)

Rz. 46

• Jeder Geschäftsvorfall ist zeitnah, d.h. möglichst unmittelbar nach seiner Entstehung in

einer Grundaufzeichnung oder in einem Grundbuch zu erfassen.

29III. Die neuen GoBD

1. „Die wichtigsten Punkte anhand der TZ des BMF-Schreibens

3.2 Grundsätze der Wahrheit, Klarheit und fortlaufenden Verbuchung

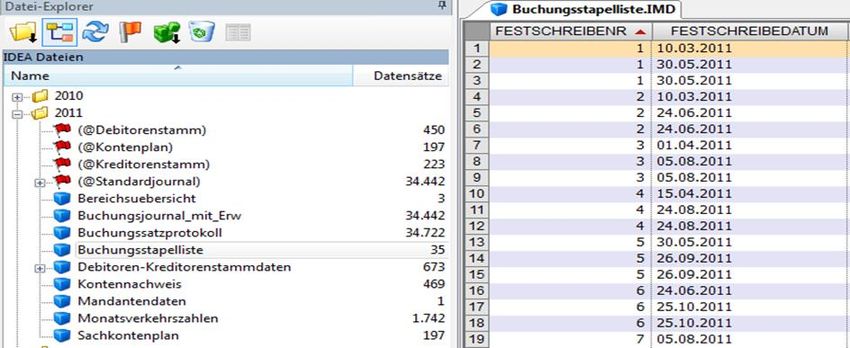

3.2.5 Unveränderbarkeit (§ 146 Abs. 1 AO, § 239 Abs. 2 HGB)

Praxis:

Im Rahmen der Betriebsprüfung besteht schon jetzt die Möglichkeit, die Festschreibung der

Buchung mit Hilfe eines automatisierten Tools zu überprüfen.

32III. Die neuen GoBD

1. „Die wichtigsten Punkte anhand der TZ des BMF-Schreibens

10.1 Verfahrensdokumentation

Rz. 151

Da sich die Ordnungsmäßigkeit neben den elektronischen Büchern und sonst

erforderlichen Aufzeichnungen auch auf die damit in Zusammenhang stehenden Verfahren

und Bereiche des DV-Systems bezieht (siehe unter 3.), muss für jedes DV-System eine

übersichtlich gegliederte Verfahrensdokumentation vorhanden sein, aus der Inhalt, Aufbau,

Ablauf und Ergebnisse des DV-Verfahrens vollständig und schlüssig ersichtlich sind

Beachte:

Ohne Verfahrensdokumentation

ist eine Gewinnermittlung nicht

ordnungsgemäß!

…….formeller Fehler!!

33III. Die neuen GoBD

3. Musterverfahrensdokumentation

Der DStV hat eine Musterverfahrensdokumentation über 48 Seiten zur Belegablage für Berater

und Mandanten herausgegeben.

Wichtig!

Diese ist aber nicht ohne

weiteres auf jeden Mandanten

übertragbar!!

34Agenda

I. Modernisierung der Finanverwaltung zur elektronischen Finanzverwaltung

II. Die neuen digitalen Kassensysteme ab dem 01.01.2017/01.01.2020

III. Die neuen GoBD

IV. Die neue digitale Betriebsprüfung

35IV. Die neue digitale Betriebsprüfung

1. BFH vom 16.12.2014

BFH erlaubt den Datenzugriff durch die Finanzverwaltung

Die Grundsätze ordnungsmäßiger Buchführung verpflichten Einzelhändler im

Rahmen der Zumutbarkeit sämtliche Geschäftsvorfälle einschließlich der über die

Kasse bar vereinnahmten Umsätze einzeln aufzuzeichnen. Wird dabei eine PC-Kasse

verwendet, die detaillierte Informationen zu den einzelnen Barverkäufen aufzeichnet

und diese dauerhaft speichert, sind die damit bewirkten Einzelaufzeichnungen auch

zumutbar. Die Finanzverwaltung ist in diesem Fall nach § 147 Abs. 6 AO im Rahmen

einer Außenprüfung berechtigt, Zugriff auf die Kasseneinzeldaten zu nehmen (BFH,

Urteil vom 16.12.2014 - X R 42/13).

36IV. Die neue digitale Betriebsprüfung

2. Urteil zum Zeitreihenvergleich; BFH vom 25.03.2015

Der X. Senat des Bundesfinanzhofs (BFH) hat sich mit Urteil vom 25. März 2015 X R

20/13 zu der Schätzungsmethode des Zeitreihenvergleichs geäußert. Diese Methode

wird von der Finanzverwaltung im Rahmen von Außenprüfungen insbesondere bei

Gastronomiebetrieben zunehmend häufig angewandt.

Der BFH hat diese Schätzungsmethode nunmehr nur unter folgenden

Einschränkungen zugelassen:

▪ Das Verhältnis zwischen Erlösen und Wareneinkäufen im Betrieb muss über das

ganze Jahr hinweg weitgehend konstant sein

▪ Bei einer formell ordnungsmäßigen Buchführung ist der Zeitreihenvergleich zum

Nachweis materieller Mängel der Buchführung von vornherein ungeeignet

▪ Ist die Buchführung zwar formell nicht ordnungsgemäß, sind aber materielle

Unrichtigkeiten nicht konkret nachgewiesen, sind andere Schätzungsmethoden

vorrangig

37IV. Die neue digitale Betriebsprüfung

2. Urteil zum Zeitreihenvergleich; BFH vom 25.03.2015

Darüber hinaus wies der BFH auf folgendes hin:

Bei einem programmierbaren Kassensystem stellt das Fehlen der

➢ aufbewahrungspflichtigen Betriebsanleitung sowie der

➢ Protokolle nachträglicher Programmänderungen

einen formellen Mangel dar, dessen Bedeutung dem Fehlen von

Tagesendsummenbons bei einer Registrierkasse oder dem Fehlen von

Kassenberichten bei einer offenen Ladenkasse gleichsteht und der daher

grundsätzlich schon für sich genommen zu einer Hinzuschätzung berechtigt.

38IV. Die neue digitale Betriebsprüfung

6. Finanzgericht Berlin-Brandenburg vom 13.02.2017

Nicht ordnungsmäßige offene Ladenkasse, Hätte ich doch lieber

mal auf meinen StB

gehört und täglich

ein Zählprotokoll

Tenor: gemacht….

1. Nicht ordnungsgemäße Kassenaufzeichnungen bei einem bargeldintensiven Betrieb

liegen vor, wenn Einnahmeuraufzeichnungen (hier: Notizzettel) fehlen und täglich

Kassenberichte zwar geführt, die jedoch nicht auf täglichen Auszählungen, sondern auf

der Weiterberechnung der vom Vortag übernommenen Kassenbestände beruhen (Rn.

24)(Rn. 26).

2. Parallelentscheidung siehe Beschluss des FG Berlin-Brandenburg vom 13.02.2017 7 V

7346/16.

39IV. Die neue digitale Betriebsprüfung

6. Finanzgericht Berlin-Brandenburg vom 13.02.2017

Nicht ordnungsmäßige offene Ladenkasse,

Haare Haarverlängerung

Friseurbetrieb

Müller

150 € bis 900 €

schriftlicher Kassenbericht

gerechnet nicht gezählt

RF: § 162 AO:

Prüfer: FG Berlin-BB

2011: 45.000 € 30.342,36 €

2012: 53.000 € 27.654,66 €

2013: 37.500 € 26.663,17 €

40IV. Die neue digitale Betriebsprüfung

7. BFH vom 07.02.2017

Höhe des pauschalen Sicherheitszuschlags bei Lücken in der Rechnungsnummernabfolge

Tenor:

1. Lücken in der Rechnungsnummernabfolge können im konkreten Einzelfall eine

Schätzung nötig erscheinen lassen, wenn die Vollständigkeit der Erfassung der

Einnahmen nicht mehr als gewährleistet anzusehen ist (Rn. 14).

2. Eine griffweise Schätzung in Form eines Sicherheitszuschlags ist insoweit

charakteristisch; dessen Höhe ist anhand der jeweiligen tatsächlichen Umstände

wirtschaftlich vernünftig zu wählen (Rn. 20) (Rn. 24).

41IV. Die neue digitale Betriebsprüfung

7. BFH vom 07.02.2017

Höhe des pauschalen Sicherheitszuschlags bei Lücken in der Rechnungsnummernabfolge

RE-Nr. 17 2005: 8 RE-Nrn. fehlen Prüfer:

x

Schätzung mit Sicherheitszuschlag

2006: 5 RE-Nrn. fehlen i. H. v. 5%

RE-Nr. 18 2007: 10 RE-Nrn. fehlen Rechtsbehelfsstelle:

Schätzung mit Sicherheitszuschlag

i. H. v. 2,5%

RE-Nr. 20

……bestätigt die Schätzung mit

Sicherheitszuschlag

RE-Nr. 23 BFH

RE-Nr. 24

42IV. Die neue digitale Betriebsprüfung

9. Verwaltungsschreiben; OFD NRW vom 28.07.2015

…und nicht

vergessen!

„Die Grundsätze der

GoBD sind in allen

BP´s ab sofort

umzusetzen!“

43I. Die Modernisierung der Finanzverwaltung

2. Zukunft der Finanzverwaltung

8. Beispielhaftes Anschreiben im Rahmen einer Betriebsprüfung

Betriebsprüfung bei Ihrem o.g. Mandanten - Prüfungsbeginn 16.03.2018

Sehr geehrter Herr Mustermann,

aus verwaltungsökonomischen Gründen bitte ich zum Prüfungsbeginn am

16.03.2018 folgende Unterlagen nach § 147 (6) AO vorzulegen:

1. Alle digitalen Einzeldaten des Prüfungszeitraums 2014 - 2016 aller digitalen

Vorsysteme Ihres Mandanten (zum Beispiel Fakturierung, Rechnungen,

Warenwirtschaftssystem, EDV/PC-Kassensysteme, Zeiterfassung der

Arbeitnehmer etc., auf den GoBD-Erlass vom 14.11.2014 wird verwiesen).

2. Die Organisationsunterlagen aller digitalen Vorsysteme nebst

Programmieranleitungen und der Protokolle der Programmierungen und

Umprogrammierungen.

3. Die Verfahrensdokumentationen aller digitalen Vorsysteme.

Für Ihre Mithilfe bedanke ich mich im Voraus.

Mit freundlichen Grüßen

Im Auftrag

44Der Seminarinhalt und der Broschüreninhalt sind nach bestem Wissen und

Kenntnisstand erstellt worden. Wegen der Dynamik des Rechtsgebiets, wegen der

Vielzahl letztinstanzlich nicht entschiedener Einzelfragen und wegen des Fehlens

beziehungsweise der Unvollständigkeit bundeseinheitlicher Verwaltungsanweisungen

kann weder vom IFU-Institut noch von dem Verfasser der Seminarbroschüre und dem

jeweiligen Referenten oder dem Veranstalter irgendeine Haftung übernommen werden.

© IFU-Institut für Unternehmensführung GmbH

Recht · Steuern · Wirtschaft

Kollegienweg 20, 53121 Bonn

Telefon: 0228 52000-0

Telefax: 0228 52000-28

www.ifu-institut.de

45Vielen Dank für Ihre Aufmerksamkeit!

46Sie können auch lesen