Ihr PLUS bei allen Lohnsteuerfragen - DEUBNER MEDIEN ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ihr PLUS bei allen

Lohnsteuerfragen

Auslieferung

ab 14.1.2022

www.lohnbuero.deubner.de

Mit den aktuellsten Themen:

+++ Kurzarbeit +++ E-Mobilität +++ Jobrad +++ Corona-Prämie +++ Home-Office +++

+++ Zeitwertkonten +++ Mitarbeiterbeteiligung +++ und vieles mehr! +++

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 1 09.09.21 10:57

Lexikon für das Lohnbüro PLUS:

Ihr PLUS im Lohnsteuerjahr 2022!

Auslieferung

ab 14.1.2022

Ihr PLUS an Prüfungssicherheit

bei allen Lohnsteuerfragen

Die Gehaltsabrechnung ist komplexer

denn je. Darum bietet Ihnen das

Lexikon Lohnbüro 2022 PLUS ein

Mehr an Sicherheit: alles, was Sie

brauchen, um Fragen der Lohnsteuer-

und Sozialversicherungspflicht zu

lösen. rehm begleitet Sie das ganze

Jahr über mit aktuellen Informationen,

z. B. zu den Themen Mitarbeiterbetei-

ligung, Nutzungsdauer von PC-Hard-

und Software, Kilometerpauschale,

E-Mobilität, Corona-Prämie und

Homeoffice. Sie sind perfekt auf jede

Anforderung vorbereitet und arbeiten

immer prüfungssicher.

ISBN 978-3-8073-2787-7

€ 299,99

02 Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 2 09.09.21 10:57

Das PLUS Paket – all‘ das finden Sie in Ihrer Box:

Lexikon Online-Version: 8 Webinare:

Lohnbüro 2022: Das monatlich aktuali In 8 spannenden Online-

Das gedruckte Original. sierte Lexikon mit vielen Seminaren erläutern

Bei über 1.000 Stich- bequemen Funktionen. Experten, was sich im

wörtern finden Sie zu Inklusive Newsletter, Lohnsteuer- und Sozial-

allen Fragen im Lohnbüro Urteilen und Bespre- versicherungsrecht ändert

Antworten – einfach, chungsergebnissen der und was das für Ihre

verständlich und Spitzenverbände, Brutto-/ Arbeit bedeutet. Auch als

prüfungssicher. Damit Netto-Gehaltsrechner Aufzeichnung abrufbar.

arbeiten Sie auf Augen- und Steuerhandbuch mit Die Themen finden Sie

höhe mit den Lohnsteuer- Lohnsteuer-Richtlinien umseitig.

Außenprüfern, denn das und Hinweisen, direkt

Lexikon wird auch im verlinkt mit den Stichwor-

Finanzamt eingesetzt! ten im Lexikon.

Journal für das Online-Checklisten: Online-Formular:

Lohnbüro: Individualisierbare Zur sozialversicherungs-

Achtmal im Jahr lesen Sie Checklisten unterstützen rechtlichen Einordnung

Aktuelles aus Rechtspre- Sie dabei, keinen Arbeits- von Praktikanten. Sie

chung, Gesetzgebung schritt zu übersehen. wählen einfach die

und BMF-Schreiben. Ein Praktikumsart aus und

Blick hinter die Kulissen erhalten per Klick die

und Umsetzungstipps für korrekte Einordnung.

die Praxis versprechen

eine spannende Lektüre.

Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de 03

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 3 09.09.21 10:58

Webinar-Angebot rund ums Lohnsteuerrecht

Rund ums Jahr Ihr großes PLUS:

8 Experten-Webinare.

Alle

Webinare im

In unseren Webinaren erläutern Expertinnen und Lexikon

Experten wichtige Aspekte Ihrer Arbeit im Lohnbüro. Lohnbüro PLUS

enthalten

Sie können Fragen im Vorfeld, während des Webinars und

im Nachgang stellen und erhalten ausführliche Unterlagen.

Später können Sie sich den Mitschnitt in aller Ruhe ansehen.

1 Jahresauftakt Lohnsteuerrecht 2 Eintritt von Arbeitnehmern

und Sozialversicherungsrecht Daniela Karbe-Geßler

Renate Quick und Michael Brauwers

Ob es um Steuer-ID, Lohnsteuerbescheini-

Was ist neu in 2022? Ob Neuerungen oder gung, Sozialversicherungsausweis oder

bekannte Punkte wie Firmenwagen oder Urlaubsanspruch geht, wenn eine neue Kol-

Barlohn/Sachlohn, die Gesetzesinhalte wer- legin oder ein neuer Kollege ins Unternehmen

den immer komplexer. Wir informieren Sie kommt, sind viele Fragen offen. Im Webinar

über die aktuellen Änderungen. geben wir Ihnen Tipps für die Praxis.

Donnerstag, 03.02.2022, 10.00 – 12.00 Uhr Donnerstag, 24.02.2022, 10.00 – 11.00 Uhr

Bestell-Nr. 994000128 € 179,99 Bestell-Nr. 994000129 € 89,99

3 Eintritt von geringfügig oder 4 Update zur Jahresmitte

kurzfristig Beschäftigten Lohnsteuerrecht und Sozial-

Daniela Karbe-Geßler versicherungsrecht

Renate Quick und Michael Brauwers

Beim Eintritt von geringfügig oder kurz-

fristig Beschäftigten und Beschäftigten im Was hat sich für das Lohnbüro im laufen-

Übergangsbereich treten viele Fragen auf. den Jahr geändert? Unsere Experten stellen

Wir beantworten sie im Webinar. Neuerungen von Gesetzgeber, Finanzver-

Donnerstag, 05.05.2022, 10.00 – 11.00 Uhr waltung und Rechtsprechung vor.

Donnerstag, 23.06.2022, 10.00 – 12.00 Uhr

Bestell-Nr. 994000130 € 89,99 Bestell-Nr. 994000131 € 179,99

04 Weitere Informationen unter www.lohnbuero.deubner.de

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 4 09.09.21 10:58

5 Aktuelles zum Arbeitsrecht 6 Firmenwagen

für das Lohnbüro Daniela Karbe-Geßler

Dr. Erik Schmid

Der Firmenwagen – ein großes Thema

Der Referent unseres Webinars ist Fach- mit vielen Facetten bei der Behandlung im

anwalt für Arbeitsrecht und informiert Sie Lohnsteuerrecht. Im Webinar bringen wir

über Urteile des Bundesarbeitsgerichts, Sie auf den aktuellen Stand, informieren Sie

des Europäischen Gerichtshofs sowie zu umfassend und beantworten Ihre Fragen –

aktuellen Rechtsfragen und gibt Praxistipps. auch rund ums Stichwort E-Mobilität.

Donnerstag, 14.07.2022, 10.00 – 11.00 Uhr Donnerstag, 25.08.2022, 10.00 – 11.00 Uhr

Bestell-Nr. 994000132 € 89,99 Bestell-Nr. 994000133 € 89,99

7 Abfindung 8 Jahresabschluss Lohnsteuer-

Daniela Karbe-Geßler recht und Sozialversicherungsrecht

Renate Quick und Michael Brauwers

Bei Abfindungen gibt es viele Punkte, die zu

beachten sind, z. B. Entschädigung, außer- Was gilt es zum Jahresende im Lohnbüro

ordentliche Einkünfte, Zusammenballung zu beachten? Was ist noch zu tun in 2022?

der Einkünfte und die Fünftelregelung des Und was kommt im nächsten Jahr auf uns

§ 34 Absatz 1 EStG. Das Thema wird um- zu? Dieses Webinar informiert Sie rechtzeitig!

fassend vorgestellt und besprochen. Donnerstag, 24.11.2022, 10.00 – 12.00 Uhr

Donnerstag, 13.10.2022, 10.00 – 11.00 Uhr

Bestell-Nr. 994000134 € 89,99 Bestell-Nr. 994000135 € 179,99

Melden Sie sich an unter www.lohnbuero.deubner.de 05

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 5 09.09.21 10:58

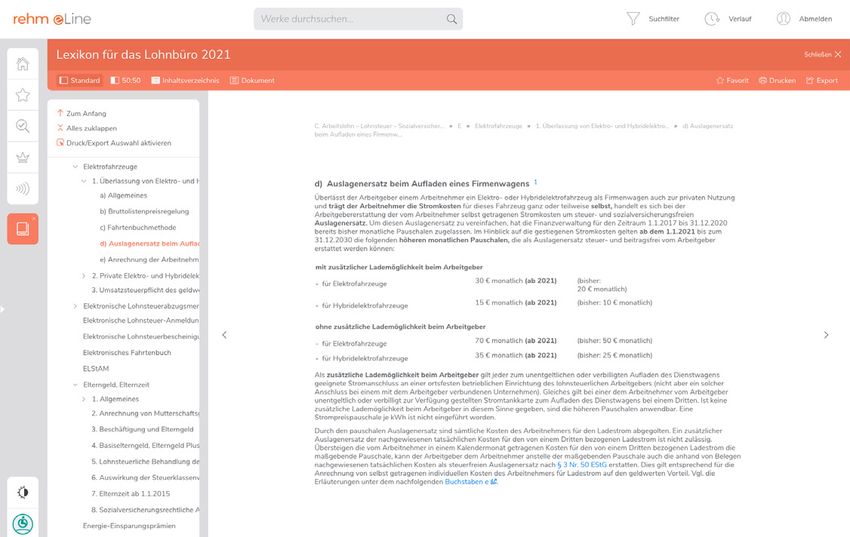

Ihr Lexikon für das Lohnbüro online:

Klassiker mit digitalen Vorteilen.

Erscheint am

4.1.2022

Schönfeld/Plenker/Schaffhausen Ihre Vorteile:

Lexikon für das • Bequem, intuitiv und

Lohnbüro 2022 online zeitsparend arbeiten

• Zusätzliche Inhalte, die Ihnen

Die digitale Version des Originals im die Arbeit erleichtern

Lohnbüro überzeugt mit klaren „Ja“ • Automatische Aktualisierung

oder „Nein“ zu Fragen der Lohnsteuer-

und Sozialversicherungspflicht. Mit

über 1.000 Stichwörtern sind alle ISBN 978-3-8073-2176-9

relevanten Informationen verständlich

und prüfungssicher aufbereitet. Die

Online-Version ist automatisch immer

auf dem neuesten Stand der Rechtslage

€ 139,99*

Jahrespreis für 1 User (personengebundene Lizenz)

und bietet viele zusätzliche Inhalte.

* Mindestlaufzeit 1 Jahr, es gilt eine Kündigungsfrist

von 6 Wochen zum Vertragsende. Preis inkl. MwSt.

06 Bestellen Sie unter www.lohnbuero.deubner.de

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 6 09.09.21 10:58

Ganz intuitiv zu bedienen –

für schnelles, komfortables Arbeiten!

Testen Sie jetzt die

Ausgabe 2021 des

Die digitale Version bietet Ihnen Online-Lexikons –

zusätzliche Inhalte zum Lexikon: 1 Woche lang gratis!

Urteile und

Steuerhandbuch

Besprechungsergebnisse

Gehaltsrechner Online-Formular

Online-Journal Online-Checklisten

Suchfunktion Favoriten

Sie können bequem nach Lösungen Markieren Sie Texte als Favoriten und

suchen und Ihre Suchergebnisse filtern. versehen Sie sie mit Anmerkungen.

Navigation Inhalte Responsive

Dank der übersichtlichen Struktur Die Inhalte werden Auch auf Tablets und

navigieren Sie problemlos in jeden automatisch aktualisiert. Smartphones nutzbar.

Themenbereich.

Bestellen Sie unter www.lohnbuero.deubner.de 07

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 7 09.09.21 10:58

Das gedruckte Lexikon Lohnbüro:

Seit Jahrzehnten das

verlässliche Original!

Auslieferung

ab 10.1.2022

So gut, dass auch die Finanzver-

waltung und die Deutsche Renten

versicherung Bund damit arbeiten

Der Klassiker erscheint bereits in

der 64. Auflage. Er ist nicht nur in der

Lohn- und Gehaltsabrechnung das

Original, sondern auch bei den Lohn-

steuer-Außenprüfern der Finanzämter.

Bei über 1.000 Stichwörtern finden Sie

zu allen Fragen nach Lohnsteuer- oder

Sozialversicherungspflicht Antwort – ein-

fach, verständlich und prüfungssicher.

Schönfeld/Plenker/Schaffhausen

Auch als

Lexikon für das Lohnbüro 2022 E-Book

E-Book

Format epub

• 64. Auflage 2022 erhältlich

ISBN 978-3-8073-2792-1

• ca. 1.326 Seiten

• Softcover Format pdf

• Inkl. monatlichem Newsletter ISBN 978-3-8073-2793-8

ISBN 978-3-8073-2788-4 € 104,99

€ 104,99

08 Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 8 09.09.21 10:58

Elektrofahrzeuge

Elektrofahrzeuge Lohn- Sozial- Lohn- Sozial-

steuer- versich.- steuer- versich.-

pflichtig pflichtig pflichtig pflichtig

Lohn- Sozial- Lohn- Sozial-

steuer- versich.- steuer- versich.-

pflichtig pflichtig pflichtig pflichtig

e) Anrechnung der Arbeitnehmer-Kosten für das private und betriebliche Nutzung eines Elektrofahrzeugs

Aufladen eines Firmenwagens auf den geldwerten oder Hybridelektrofahrzeugs reicht es nämlich nicht aus,

e) Anrechnung der Arbeitnehmer-Kosten für das

Vorteil private und

wenn betriebliche

es nur imNutzung

Betrieb eines Elektrofahrzeugs

des Arbeitgebers aufgeladen wer-

Aufladen eines Firmenwagens auf den geldwerten oder Hybridelektrofahrzeugs

den kann. Aufgrund reicht

der es nämlich

noch nicht aus,Batteriekapazi-

begrenzten

Vorteil

Die unter dem vorstehenden Buchstaben d angegebenen wenn es nur im Betrieb des Arbeitgebers aufgeladen wer-

den kann.tätAufgrund

und der der

damit

nochverbundenen geringen Reichweite muss

begrenzten Batteriekapazi-

Beträge mindern den geldwerten Vorteil des Arbeitneh- derdamit

Arbeitnehmer das Elektrofahrzeug

Die unter dem vorstehenden Buchstaben d angegebenen tät und der verbundenen geringen Reichweite oder

muss Hybridelektro-

mers aus der

Beträge Firmenwagengestellung,

mindern den geldwerten Vorteil wenn die Kosten

des Arbeitneh- fahrzeugdas

der Arbeitnehmer regelmäßig zusätzlich

Elektrofahrzeug aufladen. Dies setzt ins-

oder Hybridelektro-

für mers

den Ladestrom nicht vom Arbeitgeber

aus der Firmenwagengestellung, wenn erstattet,

die Kostenson- fahrzeugbesondere

regelmäßig für Elektrofahrzeuge

zusätzlich aufladen. Diesoder

setzt Hybridelektrofahr-

ins-

dernfürvom Arbeitnehmer

den Ladestrom nicht vom

selbst getragen

Arbeitgeber erstattet, son- Vgl.

werden. besonderezeugefür Elektrofahrzeuge

mit einer größeren oder Batteriekapazität

Hybridelektrofahr- eine entspre-

dernimvom

hierzu Arbeitnehmer

Einzelnen selbst getragen

das Stichwort werden. Vgl.

„Firmenwagen zur pri- zeuge mit einer größeren Batteriekapazität eine entspre-

chende Ladevorrichtung voraus. Wird sie dem

E E hierzu im Einzelnen das Stichwort „Firmenwagen zur pri-

vaten Nutzung“ unter Nr. 9 Buchstaben c und d.

vaten Nutzung“ unter Nr. 9 Buchstaben c und d.

chende Ladevorrichtung voraus. Wird sie dem

Arbeitnehmer vom Arbeitgeber unentgeltlich oder verbil-

Arbeitnehmer vom Arbeitgeber unentgeltlich oder verbil-

ligt zur Nutzung

ligt zur privaten privatenüberlassen,

Nutzung überlassen, ist der entstehende

ist der entstehende

Beispiel

Beispiel geldwertegeldwerte Vorteilsteuerfrei.

Vorteil ebenfalls ebenfalls steuerfrei. nein nein nein nein

Arbeitgeber

ArbeitgeberA überlässt

A überlässtseinem Arbeitnehmer

seinem Arbeitnehmer B als

B als Firmenwagen

Firmenwagen ein ein

Elektrofahrzeug

Elektrofahrzeugauch

auchzur

zur privaten Nutzung.DerDer

privaten Nutzung. geldwerte

geldwerte Vorteil

Vorteil be- be-

Beispiel BBeispiel B

trägtträgt

im im Kalenderjahr2021

Kalenderjahr 2021 2500

2500 €.

€.Das

DasElektrofahrzeug

Elektrofahrzeugwird wird

regel-regel-

mäßig am Wohnort des Arbeitnehmers aufgeladen. Die hierdurch ent- Der Arbeitgeber überlässt dem

Der Arbeitgeber Arbeitnehmer

überlässt dem eine betriebliche eine

Arbeitnehmer Lade-betriebliche Lade-

mäßig am Wohnort des Arbeitnehmers aufgeladen. Die hierdurch ent-

stehenden Kosten werden vom Arbeitgeber vereinbarungsgemäß nicht station (Kosten 2000 €), um sein privates Elektrofahrzeug an seinem

stehenden Kosten werden vom Arbeitgeber vereinbarungsgemäß nicht station (Kosten 2000 €), um sein privates Elektrofahrzeug an seinem

Wohnort aufladen zu können.

ersetzt. Im Betrieb des Arbeitgebers besteht eine zusätzliche Lade-

ersetzt. Im Betrieb

möglichkeit desFahrzeug.

für dieses Arbeitgebers besteht eine zusätzliche Lade- Wohnort aufladen zu können.

Der sich hieraus für den Arbeitnehmer ergebende geldwerte Vorteil ist

möglichkeit für dieses Fahrzeug.

Der geldwerte Vorteil von 2500 € mindert sich um die vom Arbeitneh- Der

steuer- und sich hieraus für den

sozialversicherungsfrei (§ 3Arbeitnehmer

Nr. 46 EStG). ergebende geldwerte Vorteil ist

Der mer

geldwerte Vorteil

getragenen von für

Kosten 2500

das€Aufladen

mindertdes

sichElektrofahrzeugs.

um die vom Arbeitneh-

Ent- steuer- und sozialversicherungsfrei (§ 3 Nr. 46 EStG).

mer sprechend

getragenen denKosten

Ausführungen unter

für das dem vorstehenden

Aufladen Buchstaben d Ent-

des Elektrofahrzeugs. Die Steuerbefreiung gilt aber nicht für den mit der be-

kann hierfür

sprechend denein Betrag von 360unter

Ausführungen € angesetzt

dem werden (12 Monate

vorstehenden à 30 €),

Buchstaben d trieblichen Steuerbefreiung

DieLadevorrichtung bezogenen Ladestrom.

gilt aber nicht fürDies

den mit der be-

sodass ein geldwerter Vorteil von 2140 € (2500 € abzüglich 360 €)

kannverbleibt.

hierfür ein Betrag von 360 € angesetzt werden (12 Monate à 30 €), gilt selbst dann, wenn

trieblichen es sich beim Arbeitnehmer

Ladevorrichtung um

bezogenen Ladestrom. Dies

sodass ein geldwerter Vorteil von 2140 € (2500 € abzüglich 360 €) einen Stromanschluss des Arbeitgebers handelt. Zur Zah-

In Höhe von 360 € könnte der Arbeitgeber auch einen steuer- und gilt selbst dann, wenn es sich beim Arbeitnehmer um

verbleibt. lung eines pauschalen Auslagenersatzes bei einer Firmen-

sozialversicherungsfreien Auslagenersatz leisten (vgl. vorstehenden einen Stromanschluss

wagengestellung vgl. vorstehende des

Nr. 1Arbeitgebers

Buchstabe d. handelt.

ja Zur

ja Zah-

In Höhe von 360

Buchstaben d). In€diesem

könnteFallder Arbeitgeber

könnte auch

der geldwerte einen

Vorteil vonsteuer-

2500 € und

nicht zusätzlich gemindertAuslagenersatz

sozialversicherungsfreien werden. leisten (vgl. vorstehenden

lung eines pauschalen Auslagenersatzes bei einer Firmen-

Die Steuerbefreiung des vom

wagengestellung Arbeitgeber

vgl. im Betrieb

vorstehende ge-

Nr. 1 Buchstabe d. ja ja

Buchstaben d). In diesem Fall könnte der geldwerte Vorteil von 2500 € stellten Ladestroms und der betrieblichen Ladevorrich-

nicht

2.zusätzlich gemindert

Private Elektro- werden.

und Hybridelektrofahrzeuge der tung istDie

in den Fällen einer Gehaltsumwandlung aus-im Betrieb ge-

Steuerbefreiung des vom Arbeitgeber

Arbeitnehmer geschlossen.

stelltenDeshalb setzt dieund

Ladestroms Steuerbefreiung voraus, Ladevorrich-

der betrieblichen

2. Private Elektro- und Hybridelektrofahrzeuge der dass die Vorteile vom Arbeitgeber zusätzlich zum ohnehin

Durch das sog. Jahressteuergesetz 2019 sind die nach- tung ist in den Fällen einer Gehaltsumwandlung aus-

Arbeitnehmer

folgenden Regelungen unter dem Buchstaben a und b bis geschuldeten Arbeitslohn gewährt werden.

geschlossen. Deshalb setzt die Steuerbefreiung voraus,

zum Jahr 2030 verlängert worden (§ 52 Abs. 4 Satz 14 Die steuerfreien

Durch dass diegeldwerten Vorteile

Vorteile vom für das Aufladen

Arbeitgeber von zum ohnehin

zusätzlich

und das

Abs. sog. Jahressteuergesetz 2019 sind die nach-

37c EStG). privatengeschuldeten

Elektrofahrzeugen der Arbeitnehmer

folgenden Regelungen unter dem Buchstaben a und b bis Arbeitslohn gewährt(§werden.

3 Nr. 46

EStG) müssen nicht im Lohnkonto aufgezeichnet werden,

zuma) Jahr

Steuerbefreiung für dasworden

2030 verlängert elektrische

(§ Aufladen

52 Abs. und

4 Satz 14 da die Steuerbefreiung der geldwerten

Die steuerfreien Höhe nach betragsmäßig

Vorteile fürnicht

das Aufladen von

und Abs. 37c EStG).Ladevorrichtung

Gestellung der begrenztprivaten

ist. Elektrofahrzeugen der Arbeitnehmer (§ 3 Nr. 46

Die vom Arbeitgeber zusätzlich zum ohnehin geschulde- EStG) müssen nicht im Lohnkonto aufgezeichnet werden,

b) Übereignung der Ladevorrichtung und

a) Steuerbefreiung für das elektrische

ten Arbeitslohn unentgeltlich Aufladen

oder verbilligt und

gewährten da die Steuerbefreiung der Höhe nach betragsmäßig nicht

Vorteile für das Aufladen eines privaten Elek- Barzuschüsse des Arbeitgebers

Gestellung derelektrische

Ladevorrichtung begrenzt ist.

trofahrzeugs oder Hybridelektrofahrzeugs des Arbeitneh- Der Arbeitgeber hat zudem die Möglichkeit, geldwerte

Diemers

vom im Arbeitgeber

Betrieb deszusätzlich

Arbeitgebers zumsind

ohnehin geschulde-

steuerfrei (§ 3 Vorteile aus der unentgeltlichen oder verbilligten Übereig-

ten Nr. 46 EStG). Betrieb

Arbeitslohn des Arbeitgebers

unentgeltlich oder in diesem Sinne

verbilligt ist

gewährten nung der b)Ladevorrichtung

Übereignung für derElektrofahrzeuge

Ladevorrichtung oder und

Hy-

die ortsfeste

Vorteile für das betriebliche

elektrische Einrichtung

Aufladen einesdes Arbeitgebers

privaten Elek- Barzuschüsse

bridelektrofahrzeuge an den des Arbeitgebers

Arbeitnehmer pauschal mit

oder eines verbundenen Unternehmens (§ 15 des Aktien- 25 % (zuzüglich Solidaritätszuschlag und Kirchensteuer)

trofahrzeugs oder Hybridelektrofahrzeugs des Arbeitneh- Der Arbeitgeber hat zudem die Möglichkeit, geldwerte

gesetzes). Die Steuerbefreiung gilt auch für Leiharbeitneh- zu besteuern (§ 40 Abs. 2 Satz 1 Nr. 6 EStG). In diesem

mersmerim Betrieb

im Betrieb desdes Arbeitgebers sind steuerfrei (§nein

Entleihers. 3 nein Vorteile

Fall ist der ausVorteil

geldwerte der unentgeltlichen

beitragsfrei. oder verbilligten

ja Übereig-

nein

Nr. 46 EStG). Betrieb des Arbeitgebers in diesem Sinne ist nung der Ladevorrichtung für Elektrofahrzeuge oder Hy-

die Beispiel

ortsfeste

A betriebliche Einrichtung des Arbeitgebers Beispiel Abridelektrofahrzeuge an den Arbeitnehmer pauschal mit

oderDereines verbundenen

Arbeitgeber ermöglicht dem Unternehmens (§ 15

Arbeitnehmer im Betrieb seindes Aktien-

privates 25 %übereignet

Der Arbeitgeber (zuzüglich Solidaritätszuschlag

dem Arbeitnehmer und Kirchensteuer)

eine betriebliche Lade-

Einfach: Die Ja/Nein-Spalten geben auf den ersten Blick eindeutig Auskunftja

gesetzes). Die Steuerbefreiung gilt auch für Leiharbeitneh-

Elektrofahrzeug unentgeltlich aufzuladen.

zu besteuern

station (Kosten 2000 €), um (§

sein40 Abs.Elektrofahrzeug

privates 2 Satz 1 Nr. 6 EStG). In diesem

an seinem

Wohnort aufladen zu können.

merDerimsich

Betrieb

hierausdes Entleihers.

für den Arbeitnehmer ergebende geldwerte Vorteil ist nein nein Fall ist der geldwerte Vorteil beitragsfrei. nein

steuer- und sozialversicherungsfrei (§ 3 Nr. 46 EStG). Die monatliche Der sich hieraus für den Arbeitnehmer ergebende geldwerte Vorteil ist

über A die

zingutschein

Beispiel Lohnsteuer-

– zusätzlich bzw. Sozialversicherungspflicht.

44-Euro-Freigrenze für Sachbezüge kann – anders als bei einem Ben-

in Anspruch genommen werden.

steuer- und sozialversicherungspflichtig, kann aber mit 25 % zuzüglich

Solidaritätszuschlag

Beispiel Aund Kirchensteuer pauschal besteuert werden

und ist in diesem Fall beitragsfrei.

DerErmöglicht

Arbeitgeber der

ermöglicht dem Arbeitnehmer

Arbeitgeber im Betrieb

dem Arbeitnehmer sein privates

hingegen Der Arbeitgeber übereignet dem Arbeitnehmer eine betriebliche Lade-

Elektrofahrzeug unentgeltlich

auf seine Kosten aufzuladen.

das Aufladen des Fahrzeugs an außer- Trägt derstation (Kosten 2000

Arbeitnehmer €), um sein privates

die Aufwendungen Elektrofahrzeug

für den Erwerb an seinem

Derbetrieblichen

sich hieraus für den Arbeitnehmer

Ladestationen (z. B.ergebende geldwertegreift

Stromtankstellen), Vorteil ist und zur Wohnort

Nutzungaufladen zu können.

der privaten Ladevorrichtung selbst,

steuer- und sozialversicherungsfrei (§nicht.

die Steuerbefreiungsvorschrift 3 Nr. In

46diesem

EStG). Die

Fallmonatliche

kann Arbeitgeber

kann derDer sich hierausdiese Aufwendungen

für den bezuschus-

Arbeitnehmer ergebende geldwerte Vorteil ist

44-Euro-Freigrenze für Sachbezüge kannfür

allerdings die 44-Euro-Freigrenze – anders als bei einem

Sachbezüge in An-Ben- sen. Zur steuer-

Vereinfachung des Besteuerungsverfahrens

und sozialversicherungspflichtig, kann

kann aber mit 25 % zuzüglich

Verständlich:

zingutschein

spruch genommen

Viele Praxisbeispiele veranschaulichen die Erläuterungen

– zusätzlich werden,

in Anspruch

weitig ausgeschöpft worden ist.

genommen

wenn sie noch werden.

nicht ander- der Arbeitgeber

ebenfallsund

pauschal

die Lohnsteuer

Solidaritätszuschlag

mit Fall

ist in diesem

für solche Zuschüsse

und Kirchensteuer

25beitragsfrei.

pauschal besteuert werden

% (zuzüglich Solidaritäts-

Ermöglicht der Arbeitgeber dem Arbeitnehmer hingegen

und erleichtern den Zugang zur oft komplexen Materie. Schaubilder erklären

zuschlag und Kirchensteuer) erheben mit der Folge der

auf Außerdem sind die zusätzlich zum ohnehin geschuldeten

seine Kosten das Aufladen des Fahrzeugs an außer- Trägt der

Beitragsfreiheit Arbeitnehmer

in der die Aufwendungen

Sozialversicherung. Dies gilt auchfür den Erwerb

Arbeitslohn gewährten Vorteile aus der vom Arbeitgeber für Zuschüsse des Nutzung

Arbeitgebers,

betrieblichen

zur privatenLadestationen (z. B. Stromtankstellen),

betrieblichen Lade-greift

und zur derdieprivaten

für die Nutzung der

Ladevorrichtung selbst,

z. B. die Systematik des Lohnsteuerabzugs, die Meldepflichten des Arbeitge-

die vorrichtung

Nutzung überlassenen

Steuerbefreiungsvorschrift

in die Steuerfreiheitnicht. In diesem

einbezogen Fall

worden. La-kann

Ladevorrichtung

kann der gezahlt werden. Zur

Arbeitgeber Nutzung

diese gehört z. B. bezuschus-

Aufwendungen

die Wartung der Ladevorrichtung und die Miete für den

allerdings die 44-Euro-Freigrenze fürgesamte

Sachbezüge in An- sen. Zur Vereinfachung des Besteuerungsverfahrens kann

bers und die sozialversicherungsrechtlicheder

Beurteilung von Praktikanten.

devorrichtung in diesem Sinne ist die Ladeinfra- Starkstromzähler. ja nein

spruch genommen

struktur werden,

einschließlich Zubehörwenn

und die Arbeitgeber die Lohnsteuer

siein noch

diesemnicht

Zusam-ander- für solche Zuschüsse

menhang

weitig erbrachtenworden

ausgeschöpft Dienstleistungen

ist. (beispielsweise die ebenfalls

Beispiel B pauschal mit 25 % (zuzüglich Solidaritäts-

Installation oder Inbetriebnahme der Ladevorrichtung ein- zuschlag und

Der Arbeitnehmer schafft sichKirchensteuer) erheben mit

für sein privates Elektrofahrzeug eine der Folge der

Außerdem sind

schließlich die zusätzlich

notwendiger zum ohnehin

Vorarbeiten wie z. B.geschuldeten

das Ver-

Beitragsfreiheit

Ladevorrichtung nebst Zubehörinander Sozialversicherung.

(Kosten insgesamt 2500 €). Der Dies gilt auch

legen eines

Arbeitslohn Starkstromkabels).

gewährten VorteileZur

ausNutzung

der vomgehört z. B.

Arbeitgeber Arbeitgeber zahlt dem Arbeitnehmer einen Zuschuss in Höhe von

für Zuschüsse des Arbeitgebers, die für die Nutzung der

zur die Wartung

privaten und die überlassenen

Nutzung Miete für den Stromzähler. Für die

betrieblichen Lade- 1000 €.

Rechtssicher: Rechtsänderungen werden

Ladevorrichtung gezahlt werden. Zur Nutzung gehört z. B.

devorrichtung

322

erläutert und mit und

vorrichtung in die Steuerfreiheit einbezogen worden. La-

die Wartung der Ladevorrichtung

in diesem Sinne ist die gesamte Ladeinfra-

aktuellen

die Miete für den

Starkstromzähler. ja nein

Verwaltungsanweisungen und höchstrichterlichen Entscheidungen ergänzt,

struktur einschließlich Zubehör und die in diesem Zusam-

menhang erbrachten Dienstleistungen (beispielsweise die

so zu der Abgrenzung zwischen Barlohn und Sachlohn, den

für seinsteuerfreien

Beispiel B

Installation oder Inbetriebnahme der Ladevorrichtung ein-

Der Arbeitnehmer schafft sich privates Elektrofahrzeug eine

schließlich notwendiger Vorarbeiten wie z. B. das Ver-

Ladevorrichtung nebst Zubehör an (Kosten insgesamt 2500 €). Der

Einnahmen nach § 3 EStG oder zu Fragen rund ums

legen eines Starkstromkabels). Zur Nutzung gehört z. B.

Arbeitgeber Arbeitsrecht.

zahlt dem

die Wartung und die Miete für den Stromzähler. Für die

1000 €.

Arbeitnehmer einen Zuschuss in Höhe von

322

Aktuell: Alle coronabedingten Besonderheiten und das, was das Lohnbüro

immer beschäftigt, so auch in 2022, u.a. Steuerentlastungen, Übertragung von

Pensionszusagen und Fondsstandortgesetz. Weitere aktuelle Themen: Kurz-

arbeit, Firmenwagen, E-Mobilität, Jobrad, Zeitwertkonten und vieles mehr.

Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de 09

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 9 09.09.21 10:58

Sparpakete: Ihre wichtigsten

Nachschlagewerke mit Preisvorteil!

Buchpaket Lexikon für das

Lohnbüro 2022 + Lexikon

Altersversorgung 2022

Optimale Kombination von zwei

wichtigen Lexika für

mittelständische Betriebe.

• Softcover

ISBN 978-3-8073-2790-7

€ 159,99

2 in 1 – Sparen Sie ca. € 5,–

gegenüber Einzelkauf

Auslieferung

ab 17.1.2022

Buchpaket Lexikon für das

Lohnbüro 2022 + Steuerhandbuch

für das Lohnbüro 2022

Alle grundlegenden Informationen

für Ihre Lohnabrechnung in den

beiden Standardwerken.

• Softcover

ISBN 978-3-8073-2789-1

2 in 1 – Sparen Sie ca. € 5,–

€ 179,99

gegenüber Einzelkauf

10 Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 10 09.09.21 10:58Kompetenz zum Nachschlagen:

Ihre Steuer- und Rechtsberater!

Fath/Urbitsch

Lexikon Altersversorgung 2022

Die Betriebsrente von A–Z – in knapp

300 Stichwörtern werden alle relevanten

Fachbegriffe in klarer Sprache und mit

vielen Beispielen erläutert.

• 18. Auflage 2022

• ca. 250 Seiten

• Softcover

• Sonderbeilage zu aktuellen Entscheidungen

des BAG zur betrieblichen Altersversorgung

ISBN 978-3-8073-2795-2

€ 59,99

Jetzt auch als Online-Version verfügbar!

Auslieferung

ab 10.1.2022

Plenker

Steuerhandbuch

für das Lohnbüro 2022

Die perfekte Ergänzung für den

korrekten Lohnsteuerabzug aus

Sicht des Arbeitgebers.

• 28. Auflage 2022

• ca. 678 Seiten

• Softcover

ISBN 978-3-8073-2796-9

€ 79,99

Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de 11

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 11 09.09.21 10:59Lohnbürohelfer von A bis Z!

Erscheint ca.

im Februar

2022

Rabe von Pappenheim (Hrsg.) Ruge/Krömer/Pawlak/

Lexikon Arbeitsrecht 2022 Rabe von Pappenheim (Hrsg.)

Ausgabe Privatwirtschaft Lexikon Arbeitsrecht im

öffentlichen Dienst 2021

• 22. Auflage 2022

• ca. 592 Seiten, Softcover • 14. Auflage 2021

• 686 Seiten, Softcover

ISBN 978-3-8073-2794-5

€ 64, 99 ISBN 978-3-8073-2760-0

Jetzt auch als Online-Version verfügbar!

€ 64, 99

Pollert/Spieler Kümmerle/Keller

Die Arbeitnehmerüberlassung Betriebliche Zeitwertkonten

in der betrieblichen Praxis Einführung und Gestaltung in der Praxis

Personaleinsatz bedarfsgerecht steuern • 4. Auflage 2019

und rechtssicher gestalten • 292 Seiten, Softcover

• 5. Auflage 2017

ISBN 978-3-8073-2693-1

• 282 Seiten, Softcover

€ 44, 99

ISBN 978-3-8073-2553-8

€ 44, 99

12 Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 12 09.09.21 10:59Steuertabellen 2022 – einfach nachschlagen!

Monats-Lohnsteuertabelle Lohnsteuertabelle 2022 – Höhere Monats-

2022 Monat/Tag Lohnsteuertabelle 2022

• Kirchensteuer-Abzugsbeträge • Kirchensteuer-Abzugsbeträge • Kirchensteuer-Abzugsbeträge

und ggf. Solidaritätszuschläge und ggf. Solidaritätszuschläge und ggf. Solidaritätszuschläge

• Beispiele aus der Praxis • Beispiele aus der Praxis • Gehaltsrechner online abrufbar

• Gehaltsrechner online abrufbar • Gehaltsrechner online abrufbar

ISBN 978-3-8073-2800-3

ISBN 978-3-8073-2798-3 ISBN 978-3-8073-2797-6 € 84, 99

€ 84, 99 € 84, 99

Erscheint im

Januar 2022

Besondere Lohnsteuertabelle Jahres-Lohnsteuertabelle PC-Lohnsteuertabellen

2022 – Jahr/Monat/Tag 2022 2022

• Gekürzte Vorsorgepauschale • Kirchensteuer-Abzugsbeträge Download Einzelplatzversion

• Kirchensteuer-Abzugsbeträge und ggf. Solidaritätszuschläge ISBN 978-3-8073-2802-7

und ggf. Solidaritätszuschläge • Beispiele aus der Praxis € 84, 99

• Gehaltsrechner online abrufbar • Gehaltsrechner online abrufbar

Download Netzversion

ISBN 978-3-8073-2801-0 ISBN 978-3-8073-2799-0 ISBN 978-3-8073-2803-4

€ 94, 99 € 84, 99 € 194, 99

Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de 13

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 13 09.09.21 11:00Für jede Anforderung das beste Produkt!

Unsere Angebotsübersicht zum

Lexikon Lohnbüro.

Wählen Sie zwischen dem Unser Tipp: Alle 8 Webinare sind im Lexikon

PLUS Paket mit allen Inhalten, für das Lohnbüro PLUS im Preis inklusive!

Das lohnt sich: Sie sind damit das ganze Jahr

der Online-Version für effizientes

über optimal informiert.

Arbeiten und dem gedruckten

Original. Zusätzlich bieten wir

WAN 522943 / Stand Oktober 2021

Ihnen 8 Webinare, die Sie auch

einzeln buchen können.

Sie sind unsicher, welches

Lexikon für Sie am geeignetsten

Das komplette Der Digital- Das gedruckte

ist? Rufen Sie uns an unter Paket: Tipp: Original:

0800 33 82 637. Lexikon Lohn- Lexikon Lohn- Lexikon Lohn-

büro 2022 büro 2022 büro 2022

PLUS online

Lexikon Lohnbüro gedruckt

8 Webinare

Lexikon Lohnbüro Online-Version

Monatlicher Newsletter

Automatische Aktualisierung

Urteile + Besprechungsergebnisse

Brutto-/Netto-Gehaltsrechner

Journal für das Lohnbüro *

Online-Checklisten

Online-Formular Praktikanten

Steuerhandbuch 2022 online

Preis € 299,99 € 139,99 € 104,99

* Als Online-Ausgabe

14 Bestellen Sie versandkostenfrei unter www.lohnbuero.deubner.de

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 14 09.09.21 11:01Ihr Bestellschein – bitte faxen an: 0800 11 19 934

Kundennummer:

Stempel

E-Mail für die Online-Version:

(bei Bestellung von Online-Versionen und

E-Books erforderlich, sonst freiwillig)

WAN 522943 / Stand Oktober 2021

Lexikon Lohnbüro 2022 PLUS Das Komplett-Paket inkl. Webinare

Expl.: Lexikon für das Lohnbüro 2022 PLUS* ISBN 978-3-8073-2787-7 € 299,99

Lexikon Lohnbüro 2022

Expl.: Lexikon für das Lohnbüro 2022* ISBN 978-3-8073-2788-4 € 104,99

Expl.: Lexikon für das Lohnbüro 2022 Online-Version

ISBN 978-3-8073-2176-9 Jahrespreis für 1 Lizenz** € 139,99

Expl.: E-Book Lexikon für das Lohnbüro 2022 Format epub

ISBN 978-3-8073-2792-1 € 104,99

Expl.: E-Book Lexikon für das Lohnbüro 2022 Format pdf

ISBN 978-3-8073-2793-8 € 104,99

Lexikon Lohnbüro Sparpakete

Expl.: uchpaket Lexikon Lohnbüro 2022

B Expl.: uchpaket Lexikon Lohnbüro 2022

B

mit Lexikon Altersversorgung 2022* mit Steuerhandbuch 2022*

ISBN 978-3-8073-2790-7 € 159,99 ISBN 978-3-8073-2789-1 € 179,99

Sie sparen ca. € 5,– Sie sparen ca. € 5,–

Lohnbüro-Helfer

Expl.: Lexikon Altersversorgung 2022* ISBN 978-3-8073-2795-2 € 59,99

Expl.: Lexikon Altersversorgung 2022 online

ISBN 978-3-8073-2734-1 Jahrespreis für 1 Lizenz** € 59,99

Expl.: Steuerhandbuch für das Lohnbüro 2022*

ISBN 978-3-8073-2796-9 € 79,99

Expl.: Lexikon Arbeitsrecht 2022 Ausgabe Privatwirtschaft*

ISBN 978-3-8073-2794-5 € 64,99

Expl.: Lexikon Arbeitsrecht 2022 online Ausgabe Privatwirtschaft

ISBN 978-3-8073-2235-3 Jahrespreis für 3 Lizenzen** € 64,99

Expl.: Lexikon Arbeitsrecht im öffentlichen Dienst 2021*

ISBN 978-3-8073-2760-0 € 64,99

Expl.: Die Arbeitnehmerüberlassung in der betriebl. Praxis*

ISBN 978-3-8073-2553-8 € 44,99

Expl.: Betriebliche Zeitwertkonten

ISBN 978-3-8073-2693-1 € 44,99

Bestellschein bitte wenden, umseitig unterschreiben und beide Seiten faxen. >

Verantwortliche Stelle: DEUBNER MEDIEN, Vogelsanger Str. 187, 50825 Köln

Bitte faxen an: 0800 11 19 934 | Online unter: lohnbuero.deubner.de

Telefon 0800 33 82 637 (kostenlos innerhalb Deutschlands) | E-Mail info@deubner.de

Post DEUBNER MEDIEN, Vogelsanger Straße 187, 50825 Köln

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 15 09.09.21 11:01Ihr Bestellschein – bitte faxen an: 0800 11 19 934

Kundennummer:

Stempel

E-Mail für die Online-Version:

(bei Bestellung von Online-Versionen und

E-Books erforderlich, sonst freiwillig)

Webinare Auch einzeln zu buchen

WAN 522943 / Stand Oktober 2021

Ich melde mich zu den folgenden Veranstaltungen an:

Jahresauftakt Lohnsteuerrecht (03.02.22) Bestell-Nr. 994000128 € 179,99

Eintritt von Arbeitnehmern (24.02.22) Bestell-Nr. 994000129 € 89,99

Eintritt geringfügig/kurzfristig Beschäftigte (05.05.22) Bestell-Nr. 994000130 € 89,99

Update zur Jahresmitte Lohnsteuerrecht (23.06.22) Bestell-Nr. 994000131 € 179,99

Aktuelles Arbeitsrecht für das Lohnbüro (14.07.22) Bestell-Nr. 994000132 € 89,99

Firmenwagen (25.08.22) Bestell-Nr. 994000133 € 89,99

Abfindung (13.10.22) Bestell-Nr. 994000134 € 89,99

Jahresende Lohnsteuerrecht (24.11.22) Bestell-Nr. 994000135 € 179,99

Bitte melden Sie weitere Teilnehmer/innen online an unter www.lohnbuero.deubner.de

Steuertabellen

Expl.: Monats-Lohnsteuertabelle 2022* ISBN 978-3-8073-2798-3 € 84,99

Expl.: Lohnsteuertabelle 2022 – Monat/Tag* ISBN 978-3-8073-2797-6 € 84,99

Expl.: Höhere Monats-Lohnsteuertabelle 2022* ISBN 978-3-8073-2800-3 € 84,99

Expl.: Besondere Lohnsteuertabelle 2022 – Jahr/Monat/Tag*

ISBN 978-3-8073-2801-0 € 94,99

Expl.: Jahres-Lohnsteuertabelle 2022* ISBN 978-3-8073-2799-0 € 84,99

Expl.: PC-Lohnsteuertabellen 2022* (Download)

ISBN 978-3-8073-2802-7 (Einzelplatzversion) € 84,99

Expl.: PC-Lohnsteuertabellen 2022* (Download)

ISBN 978-3-8073-2803-4 (Netzwersion) € 194,99

* Bitte ankreuzen: Sicher ist sicher – Ihr jährlicher Bezugsservice. So haben Sie Ihre Jahresausgaben automatisch rechtzeitig auf dem Schreib-

tisch. Die Arbeitshilfen erscheinen jährlich neu, damit Sie bei den gesetzlichen Neuerungen und Änderungen immer auf dem Laufenden

bleiben. Als Abonnent erhalten Sie die neuen Ausgaben ganz automatisch zum jeweils gültigen Preis. Selbstverständlich können Sie diesen

Service jederzeit stoppen.

**Mindestlaufzeit 1 Jahr, es gilt eine Kündigungsfrist von 6 Wochen zum Vertragsende. Preis inkl. MwSt.

Verlagsgarantie für Institutionen und Unternehmen: DEUBNER MEDIEN verarbeitet Ihre Daten zur Vertragserfüllung,

Kundenbetreuung, Marktforschung und, sofern Sie eingewilligt haben

Alle Produkte können 4 Wochen unverbindlich getestet werden. Die

oder wir gesetzlich dazu berechtigt sind, für werbliche Zwecke. Wir

entsprechende Ansichtsfrist beginnt ab Erhalt der jeweils bestellten

informieren Sie darüber hinaus, unabhängig einer ausdrücklichen Ein-

Ware bzw. mit Freischaltung einer Online-Lösung. Alle Preise ver-

willigung, über eigene und ähnliche Angebote oder Dienstleistungen

stehen sich inkl. MwSt. und zzgl. Versandkosten. Online-Bestellungen

per E-Mail und/oder Telefon. Sie können der werblichen Nutzung Ihrer

sind versandkostenfrei.

Daten jederzeit schriftlich oder per E-Mail an kundenservice@deubner.

rehm, eine Marke der Verlagsgruppe Hüthig Jehle Rehm GmbH, Hult- de widersprechen. Ihre Daten können zu den genannten Zwecken auch

schiner Str. 8, 81677 München; im Fachbuchhandel erhältlich; Preisän- an Dienstleister weitergegeben werden.

derung vorbehalten! Weitere Informationen unter www.rehm-verlag.de

Ausführliches zum Datenschutz und zu den Informationspflichten

finden Sie unter www.deubner.de/datenschutz

Datum Unterschrift

Verantwortliche Stelle: DEUBNER MEDIEN, Vogelsanger Str. 187, 50825 Köln

Bitte faxen an: 0800 11 19 934 | Online unter: lohnbuero.deubner.de

Telefon 0800 33 82 637 (kostenlos innerhalb Deutschlands) | E-Mail info@deubner.de

Post DEUBNER MEDIEN, Vogelsanger Straße 187, 50825 Köln

HJR_LexLohn_2022_Mailing_Broschuere_A5_DEUBNER_RZ.indd 16 09.09.21 11:01Sie können auch lesen