Investment Outlook 2018 : Wer ist auf die sich verändernde Zinslandschaft vorbereitet? - Maurice Pedergnana Zug, 27. November 2017

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Investment Outlook 2018 :

Wer ist auf die sich verändernde Zinslandschaft vorbereitet?

Maurice Pedergnana

Zug, 27. November 2017

Inhaltsverzeichnis Makroökonomie 5 Zinsen und Inflation 19 Aktives Investieren macht Sinn 38 Wichtige Überlegungen zu einem gesunden Portfolio 60 Maurice Pedergnana 27. November 2017 2

Makroökonomie Maurice Pedergnana 27. November 2017 3

Der Überblick im konjunkturellen Zyklus USA und Europa (frühzyklisch) befinden sich im Aufschwung, und das Rezessionsrisiko bleibt gering. Unternehmensgewinne Beschäftigungstrend Vorlaufindikatoren Zinskurven Inversion HY Spreads (Treasury) Stock Valuation Peak Maurice Pedergnana 27. November 2017 4

Die politische Nachrichtenlage ist schlechter als die wirtschaftliche Maurice Pedergnana 27. November 2017 5

US Aktien: Die ökonomische Checkliste bleibt stabil und intakt Maurice Pedergnana 27. November 2017 6

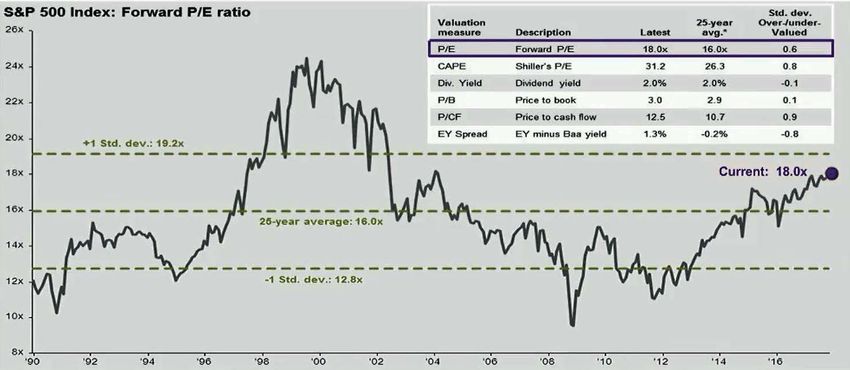

US Aktien: Die ökonomische Checkliste bleibt stabil und intakt Der Aktienmarkt der USA hat Bewertungen, wie sie in spätzyklischen Konjunktur-Phasen immer wieder zu finden sind. Quelle: JP Morgan (31.10.17) Maurice Pedergnana 27. November 2017 7

US Aktien: Die Bewertungsunterschiede sind gross Der Aktienmarkt der USA hat ein grosses IT Gewicht (ca. 25%) und deshalb ist die Beurteilung der Forward PER mit Vorsicht zu geniessen. Ist der IT Sektor wirklich (zu) hoch bewertet – im Vergleich mit anderen Sektoren? Quelle: JP Morgan (31.10.17) Maurice Pedergnana 27. November 2017 8

Das Bild der deutschen Aktien verbessert sich Maurice Pedergnana 27. November 2017 9

Gewinnschätzungen im Stoxx Europe 600 Bisher: Die Gewinnschätzungen wurden gesenkt und 2017 erstmals seit 10 Jahren stabil gehalten. 1. Die Gewinnschätzungen 2018 werden demnächst aufwärts revidiert: Wachstum und Inflation als Treiber. 2. Sinkende Fremdkapitalkosten erhöhen den Nettogewinn überproportional. 3. Das Abwärtsrisiko ist bei einer Dividendenrendite von 3.3% limitiert. 4. Die sektoriellen Unterschiede nehmen zu. Maurice Pedergnana 27. November 2017 10

Günstige Chancen liegen im italienischen Markt Maurice Pedergnana 27. November 2017 11

Zinsen und Inflation Maurice Pedergnana 27. November 2017 12

Langfristige Trends... und Wendepunkte US-Staatsanleihen (Rendite in %) Nach 35 Jahren Zinssenkungstrend scheint der Wendepunkt Rückzug des Vernagtferner Gletschers im gekommen zu sein. Tirol Quelle: Maurice Pedergnana (2017) Nur mit einer aktiven Strategie kann man die wesentlichen Risiken, die sich aus Trends, Wendepunkten und Bifurkations-Momenten ergeben, reduzieren. Maurice Pedergnana 27. November 2017 13

Vorsicht vor Zinsveränderungen in den USA … Quelle: Maurice Pedergnana: Monatsbericht Oktober 2017 Maurice Pedergnana 27. November 2017 14

Vorsicht vor Zinsveränderungen in den USA … Intensive Zins- und Inflationsszenarien in den USA und in Europa sind wichtig Æ daraus ist eine angemessene aktive (Absicherungs-)Strategie abzuleiten: immer mit dem Ziel, jedes Jahr eine positive Rendite zu erzielen – auch bei den Anleihen. Maurice Pedergnana 27. November 2017 15

Zentralbanken nehmen den Fuss vom Gaspedal Zentralbank-Bilanzen (indexiert, 2007 = 100) Netto Käufe der grossen Zentralbanken Das FED hat ab Oktober 2017 mit der Bilanzverkürzung begonnen. EZB reduziert ihre Anleihenkäufe ab Januar 2018 auf 30 Mrd. Euro pro Monat (-50%). Æ Das ist ein ideales Umfeld für smarte Lösungen bei Anleihen und Aktien. Maurice Pedergnana 27. November 2017 16

Bei Zinserhöhungszyklen lag die Marktmeinung immer falsch USD Zinsen: Realisierung vs. Erwartungen Maurice Pedergnana 27. November 2017 17

Einschätzungen von Wettbewerbern

Wie kann man sich dagegen schützen?

• mit Lebensversicherungs-Aktien

• mit Bank-Aktien

• mit Vermeidung von kapitalintensiven Aktien

• mit Vermeidung von Immobilien(Fonds mit

einer Prämie statt einem Discount)

• mit einer geringen Duration

• mit Contingent Convertibles

Æ Das ist ein ideales Umfeld für smarte Lösungen

bei Anleihen und Aktien.

Maurice Pedergnana 27. November 2017 18Die Richtung der Anleihensrenditen ist entscheidend Die Korrelation der UST 10yr Anleihensrenditen über die letzten 30 Jahre mit dem europäischen Versicherungssektor liegt bei +0.3 mit vierteljährlichen Renditedaten. Maurice Pedergnana 27. November 2017 19

Europäische Bankaktien korrelieren positiv mit US Zinsen Die Korrelation der UST 10yr Anleihensrenditen mit dem europäischen Bankensektor liegt bei +0.4 über 2 Jahre mit wöchentlichen Renditedaten (und bei +0.6 über 2 Jahre). Robust. Maurice Pedergnana 27. November 2017 20

US Zinsen belasten Schweizer Immobilien Die Korrelation der UST 10yr Anleihensrenditen mit dem schweizerischen Real Estate Index CHREX liegt bei -0.1 über 5 Jahre mit wöchentlichen Renditedaten. Maurice Pedergnana 27. November 2017 21

Schweizer Zinsen belasten Schweizer Immobilien Der Grundgedanke: Das Zinsniveau hat einen Einfluss auf die Performance von Immobilienpreisen bzw. auf deren Preisänderung. Der aktuelle Wert von BETA ist etwa -1 und entspricht der linearen Beziehung zwischen SWIIP Index (Price Chg 5 Day Percent) und GSWISS10 Index aufgrund der ‚daily‘ Daten des vergangenen Jahres. Steigende 10y Zinsen haben fast eine 1-to-1 Beziehung mit negativen wöchentlichen Preisänderungen des SWIIP Index. Maurice Pedergnana 27. November 2017 22

Diversifikation – intelligent betreiben Maurice Pedergnana 27. November 2017 23

US Zinssensitivität trifft zunehmend auch den (US) Aktienmarkt

% Veränderung des US Aktienmarktes auf veränderte 10yr UST Renditen

Und nun geht es noch um zwei Dinge:

• den Dot Plot für die kommenden zwei Jahre

• die Steilheit der UST Zinskurve.

Maurice Pedergnana 27. November 2017 24Was droht mit den Zinsen bei uns? Wenn die Zinsen steigen, was tun • Hypothekarschuldner? • Banken? • Bondanleger? Maurice Pedergnana 27. November 2017 25

Was droht mit den Zinsen? http://www.zugerberg-finanz.ch/blog/nach-35-jahren-droht-nun-die-zinswende/ Maurice Pedergnana 27. November 2017 26

Aktives Investieren macht Sinn - Thema Zinsen und Lösungen auf dem Bondmarkt - Thema Versicherungsbezogene Risiken - Thema Kreditrisiko Opportunitäten - Thema Diversifikation in Kunst Maurice Pedergnana 27. November 2017 27

Im Bondmarkt geht die Suche nach «sicheren» Renditen weiter Maurice Pedergnana 27. November 2017 28

Nicht vergessen: implizite Prämien sind nach wie vor hoch!

Die BBB- und BB-Unternehmensverbindlichkeiten haben im Vergleich der impliziten Risikoprämien

(hoch!) eine geringe historisch realisierte Ausfallwahrscheinlichkeitsrate (abgeleitet aus den Risiko-

aufschlägen aus den CDS). Der rote Rahmen ist der Sweet Spot in einem Konjunkturaufschwung!

Sweet Spot

Maurice Pedergnana 27. November 2017 29Im Bondmarkt bieten sich nach wie vor Chancen Der Anleihenmarkt: Ein anspruchsvoller Markt mit vielen Dimensionen und Wahlmöglichkeiten: • Industrie / Branche • unternehmerischer Lebenszyklus (jung vs. reif) • Holding, Tochter- / Ländergesellschaft • Sicherheit (vor- vs. nachrangig) • Währung und Laufzeit • Bonität, Leverage und Coupons • spezifische Bedingungen / Covenants • Optionen / Wandelrechte und -pflichten 1. Aktiven Obligationenfonds gelingt es, über längere Zeit eine bessere Rendite zu erzielen als passive Anlageformen. 2. Das gilt teilweise auch für Aktienfonds. 3. Der Vorteil vom aktiven Vorgehen liegt vor allem darin, die Risiken besser zu steuern und Ausfälle zu vermeiden. 4. Zudem kann aus Marktineffizienzen eine Mehrrendite erzielt werden. Maurice Pedergnana 27. November 2017 30

Der Swiss Bond Index bewährt sich in diversen Stresstests nicht Der SBI per 9. Oktober 2017 mit einem 1 Jahres Horizont landet dagegen eher im Minus (TR): Maurice Pedergnana 27. November 2017 31

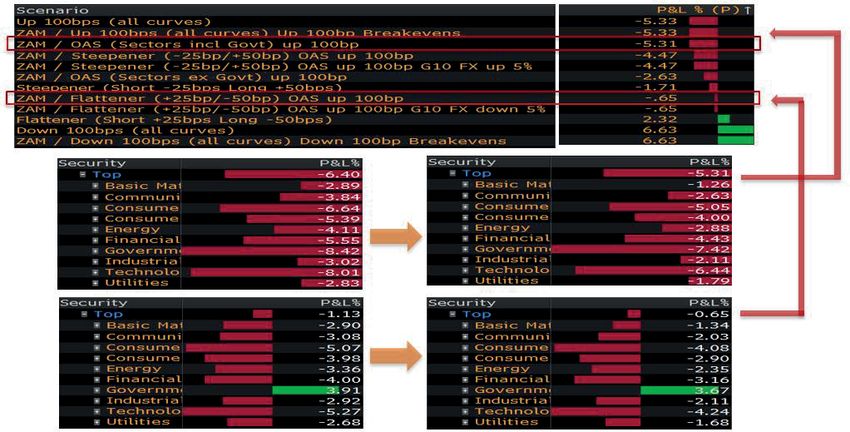

Der Credit Opportunities Fund bewährt sich auch im Stresstest Der COF wird in den allermeisten Szenarien eine positive Rendite über die kommenden 12 Monate erzielen: Maurice Pedergnana 27. November 2017 32

Das Alpha und Beta des COF zum Swiss Bond Index Die lineare Regression PPFPCOB (Y-Variable) vs. SBR14T (X-Variable), rollierend über 6 Monate (mit Wochendaten): BETA Trend flat / ALPHA Trend flat. Maurice Pedergnana 27. November 2017 33

Der Credit Opportunities Fund nutzt die Marktineffizienz

Welches sind die Charakteristika der strukturellen Ineffizienz?

• Die Marktineffizienz an der Schwelle von Investment Grade / Sub-Investment Grade ist

wissenschaftlich untersucht und von struktureller Natur. Für disziplinierte Anleger lässt sich das

vorteilhaft nutzen, mit tiefer Korrelation zum Gesamtmarkt.

• Die Anlageklasse Anleihen wird durch viele institutionelle Anleger vermeintlich passiv, insbesondere

aber ineffizient gemanagt.

• Selbstauferlegte Restriktionen (z.B. Anleihen nur mit Rating und/oder nur mit Investment Grade)

ergeben Marktopportunitäten.

• Kapitalmarktereignisse werden «langsam» (2 bis 4 Monate) verarbeitet.

• Ratingagenturen haben keinen Anreiz, ein besseres Rating abzugeben.

• Banken-Ratings sind mit einem Interessenkonflikt verbunden (vs. ICV, Fedafin).

• Die Marktineffizienz ist robust, weil sich das Anlegerverhalten insgesamt nicht verändert hat. Im

Gegenteil: Aufgrund der geringeren Handelsbestände bei Banken wird eine Anleihe mit einem IG-

Rating inzwischen häufig bereits einen Notch «zu früh» veräussert, um nicht Gefahr zu laufen, die

selbstauferlegten Restriktionen passiv zu verletzen.

• Down-Ratings führen zu allfälligen «Fallen Angels» Opportunitäten (z.B. Anleihen von TEVA Pharma

Finance ab Mitte November 2017, auch Syngenta).

Maurice Pedergnana 27. November 2017 34Eine 1000jährige Anleihe

• Es gibt keine Put-Option für den Käufer.

• Die Kündigungsmöglichkeiten liegen einseitig beim Unternehmen.

• Was wird aus 100 Euro in 1000 Jahren? 460 Mrd. Euro.

• Was wird aus 100’000 Euro in 200 Jahren? 8.6 Mio. Euro.

• Was wird aus 100’000 USD in einer 7.125% verzinsten Argentinien-Anleihe? 97.5 Mio. USD.

Vielleicht aber doch eher ein Verlauf wie in Venezuela …

Hybrid-Anleihe: Nachranganleihe mit Emittentenkündigungsrecht ab 11/2024 zum Nennwert. Kupon 2,25 % p.a. bis 11/2024, danach 5-Jahres-

Swapsatz + 189,9 Basispunkte bis 11/2029, darüber hinaus 5-Jahres-Swapsatz + 214,9 Basispunkte bis 11/2044 und danach 5-Jahres-Swapsatz

+ 289,9 Basispunkte. Zinszahlung und Tilgung der Anleihe sind abhängig von Bedingungen.

Maurice Pedergnana 27. November 2017 35Megatrend «Insurance Linked Securities» Manche diversifizieren aus dem Bondmarkt in den Insurance Linked Securities Markt. Typisch für Erstversicherer ist die Überlegung, wie viel Risiken soll man eingehen und wie hoch soll man sich zurückversichern. Das ganze Risiko- und Finanzierungsgeschäft ist nicht-linear (mit Floors und Caps usw.) und zieht die gesamte Passivseite mit ein. Der Insurance Linked Securities Markt ist demnach ein Derivatemarkt. Das muss einem bewusst sein. Maurice Pedergnana 27. November 2017 36

Die Insurance Linked Securities sind auf 25’000 Mrd. USD gewachsen Typische Transaktionen Maurice Pedergnana 27. November 2017 37

…und dabei sind die CAT Bond Spreads deutlich gesunken US Wind Bond Spreads vs. HY Bond Spreads Maurice Pedergnana 27. November 2017 38

Insurance Linked Securities für Schweizer Investoren ILS sind keinesfalls ein Ersatz für Liquidität. Man muss sich zudem im Klaren sein, ob man allfällige Währungsrisiken absichern will und unter welchen Aspekten in diese Assetklasse investiert werden soll. ILS ist in «normalen» Zeiten wenig korreliert mit Aktienmärkten, aber in «Krisen» stark korreliert mit Versicherungs- und Rückversicherungs-Aktien sowie hybriden Versicherungs-Anleihen. ILS Renditen sind unter Druck geraten. Es ist ein beschränkter Markt, in den viel Kapital hineingeflossen ist. Es ist dringend nötig, dass sich die Versicherungsprämien wieder ausweiten. Ansonsten ist dies keine attraktive Anlageklasse mehr. ILS Renditen sind im historischen Verlauf unter dem Aspekt zu betrachten, dass es für jede Anlageklasse auch einen Lebenszyklus gibt. In frühen Phasen des Lebenszyklus gibt es noch mehr «low hanging fruits» und entsprechend gute Renditen. Mit der Reife des Marktes und dem Kapitalzuwachs der einzelnen Fonds schwächt sich die Rendite ab (z.B. Schroders Fund, vormals Sequaero, leidet besonders unter diesem Aspekt). Maurice Pedergnana 27. November 2017 39

Wieso nicht in Kunst investieren…? Maurice Pedergnana 27. November 2017 40

Wichtige Überlegungen zu einem gesunden Portfolio Maurice Pedergnana 27. November 2017 41

Im Vordergrund steht immer ein gesundes Portfolio

Modellrisiken

Politische Risiken Makroökonomische Risiken

Gesundes

Fragile Märkte Portfolio Null- und Negativzinsen

Regeln

Megatrends

aktives Investieren

immer hauseigene Meinung

Maurice Pedergnana 27. November 2017 42Der Kreislauf ist systematisch und rekursiv

Vermögens-

allokation Makroökonomische

Analysen

Megatrends

Szenarien & Sensitivitäten Fundamentale

Stresstests Analysen

Technische

Analysen

Maurice Pedergnana 27. November 2017 43Das aktive Handeln überwiegt

passives Vorgehen aktives Vorgehen

passives

Vehikel

aktives

Vehikel

Maurice Pedergnana 27. November 2017 44Das aktive Handeln überwiegt

passives Vorgehen aktives Vorgehen

passives

Vehikel

aktives

Vehikel

Maurice Pedergnana 27. November 2017 45Eine Vielzahl von Kapitalmarkt-Anomalien ermöglicht die Rendite

• Der Kapitalmarkt ist nicht rational, sondern emotional gesteuert (Informationsnutzung und –

verarbeitung mit «mentalen Konti», Behavioural Finance – NPT Richard Thaler, Daniel Kahnemann,

Robert Shiller).

• Die Finanzmathematik kommt an die Grenzen der Erklärungskraft (u.a. Effizienzanomalien wie

Momentum, Kalenderanomalien wie Saisonalität, Kennzahlen-Anomalien Value-Effekt, Kapitalmarkt-

Ineffizienz ausserhalb des angelsächsischen Raums).

• Dem Alter einer Anlageklasse wird keine Rechnung getragen.

• Einiges verhält sich logisch; anderseits beobachten wir hartnäckige Anomalien («ineffiziente» Märkte).

• Anliegen der unterschiedlichen Investoren und deren Renditeerwartungen werden kaum berücksichtigt.

• Kein zentrales Lehrbuch des Anlegens ist aus der Schweizer Franken Optik verfasst.

Maurice Pedergnana 27. November 2017 46Die guten Zeiten des aktiven Investierens liegen vor uns

• Je höher der Anteil der passiven Investoren ist,

• desto grösser werden die Preisverzerrungen

• desto ineffizienter werden die Märkte

• desto einfacher wird es, den Markt zu schlagen.

• Zudem: Vergleiche sind immer mit dem Index-ETF (inkl. Währungsabsicherungskosten und

Transaktionskosten) zu betrachten. Beispiel: Man kann den Pictet BVG 40 Index nehmen und man

kann das investierbare Produkt verwenden (PLPP40I SW, der ca. 0.6% p.a. kostet und eine

Rücknahmegebühr von 1.0% hat).

• Die EZB befürchtet, dass dereinst die Aktien zu einem Derivat der Index-ETFs werden. Das bedeutet,

dass die Indexvolatilität mit den sprunghaft zunehmen dürfte. Davon betroffen sind schliesslich die

Aktien im Index, die mit höheren EK-Kosten sogar noch dafür aufkommen müssen. Umgekehrt:

Kommt ein Unternehmen an die Börse, müssen die Index-ETFs gleich 50% kaufen…

Maurice Pedergnana 27. November 2017 47Der ökonomische Unsinn nimmt zu

• Je höher der Anteil der passiven Investoren ist,

• desto weniger geht es um das Wohlergehen des Branchenbesten,

• sondern um das Wohlergehen der gesamten Branche.

• Die 3 grossen US-Indexhäuser halten 23% aller Airline Aktien (Delta, American, Southwest, United).

Je grösser dieser Anteil, desto mehr schwächt sich der Preisdruck auf gewissen Routen ab. Das ist nicht

im Sinne des freien Marktes, aber ein Ergebnis des passiven Investierens.

• Indexmanager haben keine Analysten und keinen objektiven Anreiz, den Profit eines einzigen zu

maximieren. Sie wollen den Profit der ganzen Branche maximieren, was längerfristig zu

oligopolistischen Tendenzen führt.

• Das zeigt auch eine ähnliche Studie zum US-Bankengeschäft.

https://www.fuw.ch/article/pictet-setzt-auf-dividendenpapiere-2/

Maurice Pedergnana 27. November 2017 48Bei geringer Korrelation am Aktienmarkt steigen die Renditechancen

• …steigen die Renditechancen der aktiven Investoren.

• dank Stockpicking (eine tiefe Korrelation der einzelnen Aktien geht mit einer tiefen Index-

Volatilität einher)

• dank gezielter Selektion (Branchen und Einzeltitel) und Vermeidung von zentralen Risiken.

• Eine hohe Korrelation (2008/9) erschwert das Stockpicking.

• Eine tiefe Korrelation (2017) begünstigt das Umfeld für aktive Investoren.

Maurice Pedergnana 27. November 2017 49Bottom-up Stock Picking bleibt interessant 1. auf Qualität setzen: Unternehmen mit einem stabilen Geschäftsmodell, konsistenten Earnings und einem starken Management Team 2. auf Bewertung achten: Quantitative und qualitative Beurteilungen müssen selbstständig vorgenommen werden, ebenso die Einschätzung der gegenwärtigen und potenziellen Marktbewertung 3. auf Dividenden setzen: weil Dividendenrenditen ein wesentlicher Bestandteil der Gesamtrendite ist und laufendes Einkommen erzeugt, das reinvestiert werden kann. 4. auf europäische Mid Caps setzen: vielerorts verbunden mit strukturellem Wachstum (durch Outsourcing), mit Qualität, mit Restrukturierung, mit Renditen und gutem Zyklus – aber aufgrund der wenigen Analysten, die jeweils ein Unternehmen abdecken, gibt es Chancen. Maurice Pedergnana 27. November 2017 50

Herzlichen Dank !

Büchlein? Mein Beitrag

zu Ihrer Vermögensvermehrung.

Maurice Pedergnana 27. November 2017 51Sie können auch lesen