LBBW Macro Research Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

13.12.2019 Uwe Burkert, Chefvolkswirt und Leiter LBBW Research

Autor: Matthias Krieger, Senior Economist

LBBW Macro Research

Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen

Einleitung und Fazit Boris Johnson gewinnt die absolute Mehrheit im Unterhaus • Das Ergebnis der Parlamentswahl in Großbritannien hat die im Vorfeld veröffentlichten Umfragen bestätigt und stellt insofern keine Überraschung mehr dar: Mit 43,6 % der Stimmen sind die Konservativen Gewinner der Wahl und werden im neuen Unterhaus dank des britischen Mehrheits- wahlrechts über eine absolute Mehrheit von voraussichtlich 362 der 650 Sitze verfügen. • Damit wird Boris Johnson Premierminister bleiben und kann sich nun an die Umsetzung des mit der EU ausgehandelten Austrittsabkommens machen. Da seine Konservativen die Parlamentswahl klar gewonnen haben, verfügt er nicht nur über die erforderliche parlamentarische Mehrheit, sondern auch über die nötige Legitimation, um den „Brexit“ gemäß dem zuvor mit der EU ausgehandelten Fahrplan umzusetzen. Denn den Wählern war klar, wofür Johnson steht, und mit diesem Wissen wurden er und alle Abgeordneten seiner Tories gewählt. Der Spielraum für Abweichler ist somit sehr eng geworden, so das der „Brexit“ nun kommen dürfte. Der Austrittstermin wird wohl der 31.01.2020 sein. • Viel Arbeit liegt nun vor Johnson. Denn für die Zeit nach der Übergangsfrist (diese endet am 31.12.2020 und kann auf Antrag einmal um zwei Jahre verlängert werden, was Johnson aber bisher ablehnt), die sich an den Austritt Großbritanniens aus der EU anschließen wird, muss nun recht rasch ein Handelsabkommen mit der EU ausgetüftelt werden, das den wirtschaftlichen Schaden des „Brexit“ für beide Seiten nach Möglichkeit minimiert. • Wie das Abkommen über die zukünftigen Handelsmodalitäten zwischen Großbritannien und der EU letztendlich konkret aussehen wird, ist nach wie vor offen. Hier gibt es noch zahlreiche Stolperfallen und auch ein „Hard Brexit“ ist daher noch immer eine mögliche Option, wenn sich beide Seiten nicht über konfliktträchtige Themen wie z.B. die konkrete Höhe der britischen Rest-Zahlungen an die EU, Agrarexporte, Zugang britischer Banken zum EU-Binnenmarkt usw. einigen könnten. • Grundsätzlich dürfte Johnson aber einen „Brexit mit Deal“ anstreben. Denn die wirtschaftlichen Folgen eines „Hard Brexit“ wären allen Studien zufolge vor allem für Großbritannien so gravierend negativ, dass er in seiner fünfjährigen Amtszeit als Premierminister wenig Freude am Regieren hätte - und eine Widerwahl in fünf Jahren wäre wohl ziemlich unwahrscheinlich. Johnson wird nun wohl tun, was er immer tat und am besten kann: seinen eigenen Vorteil suchen. Und der liegt sicher nicht in einem „Hard Brexit“. • An den Finanzmärkten dürfte nun vorerst eine gewisse Erleichterung vorherrschen, dass das leidige Thema endlich zu einem Abschluss gebracht werden kann und die Gefahr eines „Hard Brexit“ erst einmal in den Hintergrund getreten ist. Ein Selbstläufer ist das Ganze deswegen aber noch lange nicht. Der Austritt Großbritanniens aus der EU birgt weiterhin Potenzial für auch an den Finanzmärkten spürbare Irritationen, denn Verhand- lungen über substanzielle Freihandelsabkommen sind in der Regel überaus kompliziert und vielschichtig. Und auch ein „Soft Brexit“ wird mit signifikanten volkswirtschaftlichen Kosten für beide Seiten einher gehen. 13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 2

UK: Tories gewinnen wie erwartet die Wahl

Vorläufiges Wahlergebnis (Anteil der Stimmen in %)

400

362

350 absolute Mehrheit (326 Sitze)

300

250

203

200

150

100

48

50

11 18

8

0

Conservatives Lab our Scottish Libe ral Democrati c others

National P. Democrats Unionist P .

• Die Konservativen erhielten „nur“ rund 43,6 % der Stimmen. Den- • Die „Liberal Democrats“ z.B. gewannen mit 11,5 % zwar rund drei-

noch reicht dies für eine absolute Mehrheit von 362 Sitzen aus. mal so viele Stimmen wie die „Scottish National Party“. Letztere

errang aber dennoch rund viermal so viele Mandate.

• Denn das britische Mehrheitswahlrecht zählt nur die gewonnenen

Wahlkreise. Der Stimmenproporz ist irrelevant. • Denn die SNP trat nur in Schottland an und entschied dort 48 von

59 Wahlkreisen für sich.

Quelle: FAZ online

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 3

UK: Die verbliebenen Brexit-Szenarien

Täuschung von Boris „Handel nach WTO-

Johnson Regeln („Hard Brexit)“

Mehrheit für Freihandelsabkommen

Konservative

Austrittsabkommen wird UK tritt in

angenommen Übergangsphase ein

Handel nach WTO-

Regeln („Hard Brexit)“

Unterhaus stimmt für „Soft Brexit“ oder kein

Neuwahlen Mehrheit für Labour

Brexit

• Nach der Wahl bleiben jetzt

zwei Möglichkeiten:

• Entweder Großbritannien

schließt nun ein Freihandels-

abkommen mit der EU ab, das

Austrittsabkommen wird

angenommen dessen Mitgliedschaft im Bin-

nenmarkt zwar nicht vollständig

„hung parliament“ kompensieren kann, aber im-

merhin den Schaden minimiert.

• Oder aber man kann sich nicht

einigen und nach Ablauf der

kein Austrittsabkommen „Hard Brexit“

Übergangsfrist, in der sich erst

einmal wenig ändert, kommt es

doch noch zum „Hard Brexit“,

bei dem dann WTO-Regeln im

Handel gelten würden.

Quelle: LBBW Research

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 4

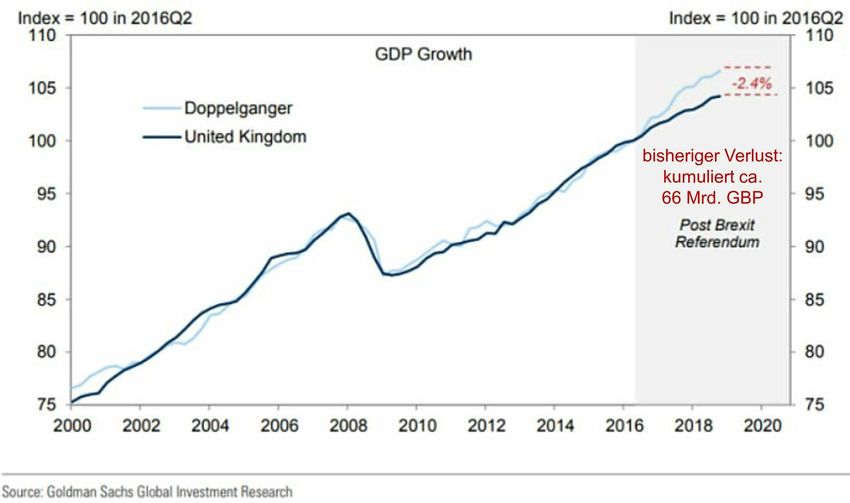

UK: Brexit-Entscheidung kostete bereits richtig Geld

UK-BIP „real“ versus „Doppelgänger“ ohne Brexit-Entscheidung

indexiert (Q2 2016 = 100); Stand: April 2019

• Einer Studie der US-Invest-

mentbank Goldman Sachs zu-

folge hat die „Brexit“-Entschei-

dung die Briten bereits rund 66

Mrd. GBP in Form von Wachs-

tumsverlusten gekostet. Ohne

„Brexit“-Entscheidung läge das

bisheriger Verlust: britische BIP demzufolge heute

kumuliert ca. etwa um 2,4 % höher.

66 Mrd. GBP

• Vor allem handelt es sich dabei

um unterbliebene Investitionen

und Verlagerungen ins Ausland:

− Im Verarbeitenden Gewerbe in

Form von Produktionsverlage-

rungen aufs Festland oder der

Unterlassung von Neuinvestitio-

nen auf der Insel

− Im Dienstleistungssektor z.B. in

Form der Verlagerung von

Bankarbeitsplätzen etwa nach

Dublin, Frankfurt oder Paris

Quelle: https://www.ft.com/content/fb6285a4-5460-11e9-a3db-1fe89bedc16e, LBBW Research

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 5

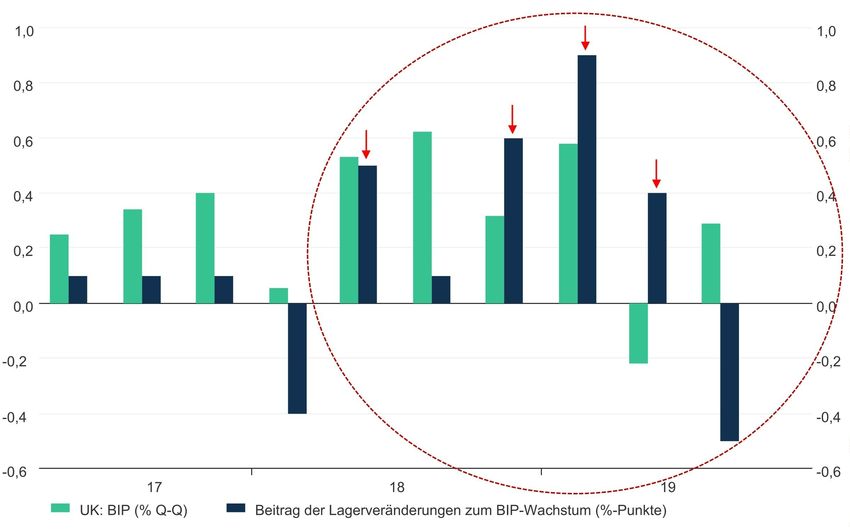

UK: Lageraufbau stützte das BIP-Wachstum

BIP-Wachstum und Lagerveränderungen

in % Q-Q bzw. in %-Punkten des BIP-Wachstums

• Zwar wächst die britische Wirt-

1,0 1,0

schaft im Trend weiterhin - z.T.

stärker als z.B. die deutsche.

0,8 0,8

• Ein Großteil des BIP-Wachstum

ging in den vergangenen Quar-

0,6 0,6 talen aber auf den Lageraufbau

zurück.

• Während sich die Unternehmen

0,4 0,4

auf der Insel bei Ausrüstungs-

investitionen ziemlich zurück-

0,2 0,2 halten, stocken sie aus Furcht

vor Lieferengpässen und stei-

genden Preisen für Vorprodukte

0,0 0,0

im Zuge des „Brexit“ die Lager

auf. Das britische BIP profitierte

-0,2 -0,2 zuletzt von einem „Prepare for

Brexit“-Lagerinvestitionsboom.

-0,4 -0,4

• Früher oder später werden die

Lagerbestände aber wieder

abgebaut, was dann das BIP-

-0,6 -0,6 Wachstum belastet. Neue

17 18 19 Produktionskapazitäten, die das

UK: BIP (% Q-Q) Beitrag der Lagerveränderungen zum BIP-Wachstum (%-Punkte) Wachstum beflügeln könnten,

wurden indes kaum geschaffen.

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 6

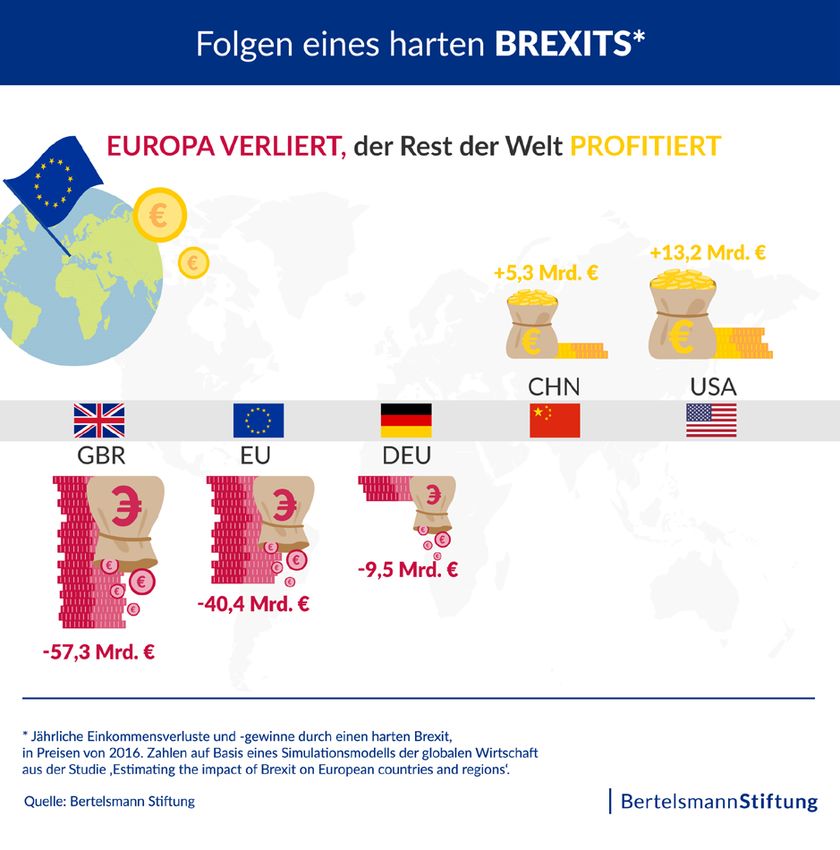

Welt: Gewinner und Verlierer im Falle eines „Hard Brexit“

Hard Brexit: Geschätzte Einkommensverluste pro Jahr

in Mrd. EUR

• Die Bertelsmann-Stiftung

schätzt die jährlichen Einkom-

mensverluste im Falle eines

„Hard Brexit“ für Großbritannien

auf rund 57 Mrd. Euro.

• Die EU dürfte in diesem Fall 40

Mrd. Euro pro Jahr verlieren.

• Davon entfielen 9,5 Mrd. Euro

auf Deutschland.

• Gewinner wären z.B. China und

die USA, die u.a. davon pro-

fitieren würden, dass Unter-

nehmen aus der EU künftig

Zölle bei Exporten nach Groß-

britannien zahlen müssten.

Quelle: Bertelsmann-Stiftung 2019, LBBW Research

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 7

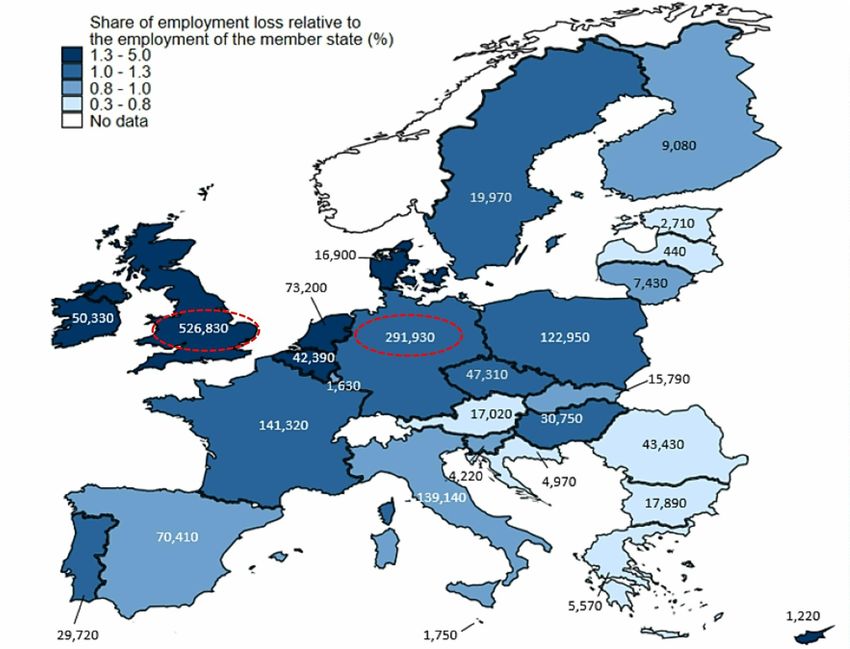

„Hard Brexit“ schlechte Ausgangsoption für künftigen Prime Minister

geschätzte Arbeitsplatzverluste - absolut und in %

• Ein „Hard Brexit“ würde laut

einer neuen Studie der Univer-

sität Leuven (Stand: Juni 2019)

in der EU (inkl. UK) insgesamt

rund 1,2 Mio. Jobs kosten.

• Davon entfielen über eine halbe

Million auf Großbritannien.

• Deutschland als größter EU-

Handelspartner Großbritan-

niens würde rund 290.000 Jobs

verlieren.

Gewinner gäbe es im Falle

eines „Hard Brexit“ bei den

bisherigen EU-Ländern keine,

die Verluste wären zum Teil

drastisch.

Müsste Boris Johnson mit

dieser Hypothek regieren,

könnte er sich auf eine für ihn

sehr unerfreuliche Amtszeit

einstellen. Seine Chancen auf

eine Wiederwahl wären wohl

eher gering.

Quelle: Universität Leuven Juni 2019 – „Sector-Level Analysis of the Impact of Brexit on the EU-28”, LBBW Research

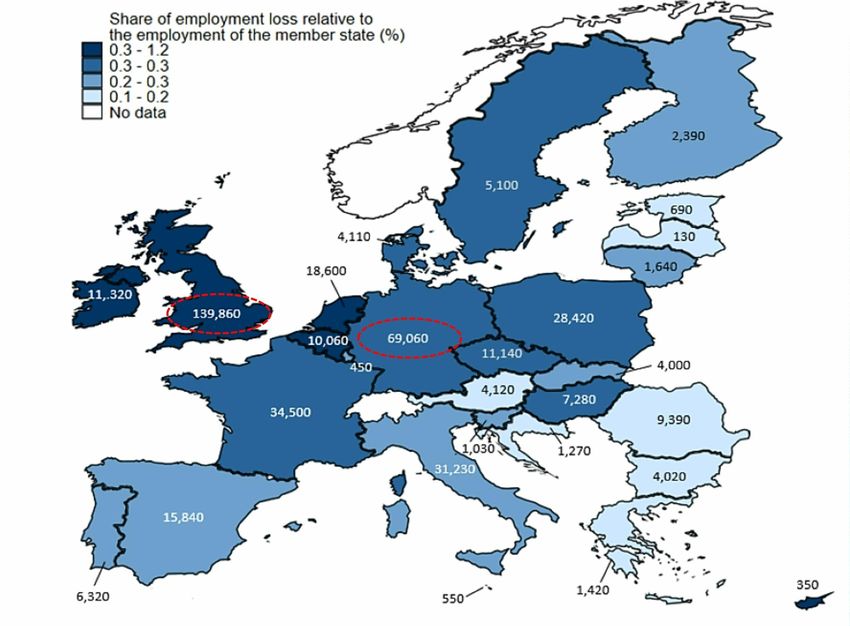

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 8„Soft Brexit“: schlimm genug

geschätzte Arbeitsplatzverluste - absolut und in %

• Die Auswirkungen eines „Soft

Brexit“ wären laut der Studie

der Universität Leuven wesent-

lich moderater.

• In Großbritannien würden aber

dennoch rund 140.000 Jobs

verloren gehen, in Deutschland

immerhin noch rund 70.000.

• Gewinner gäbe es bei den

bisherigen EU-Ländern auch

bei dieser Variante keine.

Johnson könnte mit einer guten

Wirtschaftspolitik immerhin

Schlimmeres verhindern. Wenn

er für Großbritannien gut mit

der EU verhandeln und dann

substanzielle Freihandelsab-

kommen mit anderen Staaten –

vor allem den USA – zustande

brächte, wären Chancen auf

eine Wiederwahl immerhin

vorhanden.

Quelle: Universität Leuven Juni 2019 – „Sector-Level Analysis of the Impact of Brexit on the EU-28”, LBBW Research

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 9„Brexit“-Szenarien laut ifo-Institut

Simulation: Auswirkungen auf den realen Konsum bei diversen „Brexit“-Varianten

in % p.a. (Abweichung vom Ausgangszustand)

Szenarien:

• S1: WTO-Regeln angewandt, d.h. relativ hohe gegenseitige Zölle

auf Lebensmittel, Autos etc. und steigende nicht-tarifäre Handels-

hemmnisse (technische Standards usw.)

Folge: höhere Kosten (Inflation) / Verdrängung / Verknappung usw.

• S2: Wie S1 + Freihandelsabkommen (FTA) mit Commonwealth-

Staaten und USA

• S3: Wie S1 + Freihandelsabkommen mit der EU nach Vorbild des

Freihandelsabkommens „EU/Kanada“

• Alles Wirtschaften dient letztlich dazu, Menschen mit den benö-

tigten bzw. gewünschten Gütern zu versorgen, also dem privaten

Konsum. Die Auswirkungen diverser „Brexit“-Szenarien auf den

privaten Konsum wurden 2019 vom ifo-Institut modelliert.

Handelsbeziehungen aus UK-Sicht: • Da die EU für UK als Handelspartner erheblich bedeutender ist als

umgekehrt (siehe Text-Kästchen links), sind die negativen Folgen

• 45% d. Exporte in EU 27 + 19 % in Länder mit EU-

für UK in allen Szenarien gravierender.

Zollunion (Summe: 64 %)

• Ein „Hard Brexit“ (S1) würde einen deutlichen Wohlstandsverlust

• 53 % d. Importe aus EU 27 + 15% aus Ländern mit

für Großbritannien bedeuten und einen signifikanten für die EU 27.

EU-Zollunion (Summe: 68 %)

• Ein „Hard Brexit“ mit Abfederung durch FTA mit Commonwealth-

Handelsbeziehungen aus EU-Sicht

Staaten und den USA würde die Verluste für UK verringern.

• 7 % d. Exporte in das UK / 4 % d. Importe aus UK

• Für alle am besten - auch für Johnsons Wiederwahl - wäre ein

substanzielles Freihandelsabkommen zwischen der EU und

Quelle: ifo-Schnelldienst 4/2019, LBBW Research

UK, etwa nach Art des Abkommens der EU mit Kanada. Das

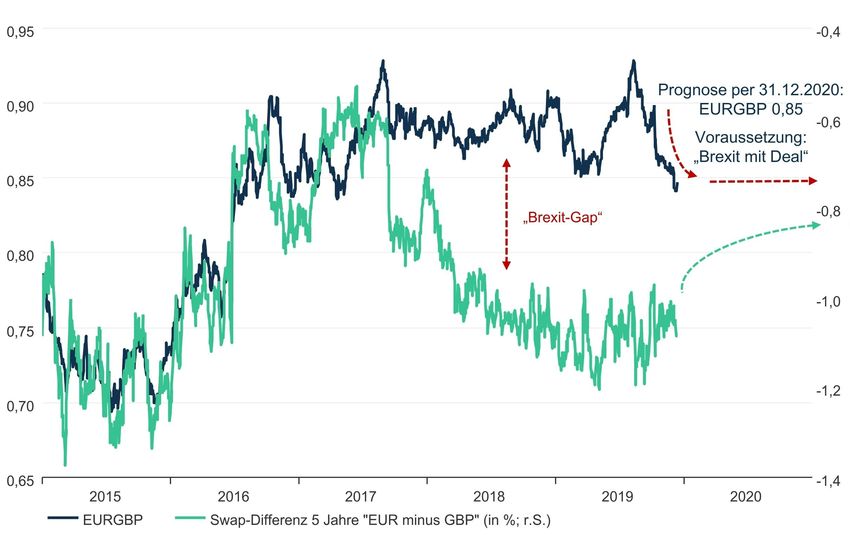

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen wäre dann ein „Soft Brexit“ (etwa Szenario S3). 10EURGBP: „Soft Brexit“ würde auch das Pfund stabilisieren

EURGBP und Swapdifferenz 5 Jahre „Euro minus GBP“

in % p.a.

• Der EURGBP-Kurs wird schon

0,95 -0,4

seit längerem eher von politi-

schen Entwicklungen deter-

Prognose per 31.12.2020: miniert als von klassischen

0,90 EURGBP 0,85 Einflussfaktoren.

-0,6

Voraussetzung: • Zuletzt zeigte sich das Pfund

„Brexit mit Deal“ aber signifikant erholt, was dem

0,85 Umstand geschuldet war, dass

die Wahrscheinlichkeit eines

-0,8

„Brexit-Gap“ „Hard Brexit“ dank des Wider-

stands des Unterhauses gegen

0,80 Johnsons Kurs gefallen ist.

• Das Pfund hat die Gefahr eines

-1,0

„Hard Brexit“ inzwischen weit-

0,75 gehend ausgepreist. Der Ver-

lauf der Verhandlungen Groß-

britanniens mit der EU über ein

-1,2 Freihandelsabkommen dürfte

0,70

2020 aber weiterhin wichtigster

Kurstreiber sein.

• Da wir aber vom beiderseiti-

0,65 -1,4

2015 2016 2017 2018 2019 2020 gen Willen zu einer Lösung

ausgehen, sollte EURGBP

EURGBP Swap-Differenz 5 Jahre "EUR minus GBP" (in %; r.S.)

Quelle: Refinitiv Datastream, LBBW Research seinen Stand behaupten und

Quelle: Refinitiv, LBBW Research nun seitwärts um die Marke

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen von 0,85 pendeln. 11Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

Datum der Veröffentlichung: 13.12.2019

13.12.2019 14:51

13.12.2019 14:54

13.12.2019 Die Wahlen in Großbritannien und mögliche wirtschaftliche Folgen 12Sie können auch lesen