Ist das Glas halbvoll oder halbleer? - Perspektiven für die Asset Allocation Institutional Investors Congress | "Investmentausblick 2020" ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ist das Glas halbvoll

oder halbleer?

Perspektiven für die Asset Allocation

Institutional Investors Congress | „Investmentausblick 2020“

Referent: Dr. Ernst Konrad

1

Eigentlich ist das wirtschaftliche Umfeld…

…doch „finanzmarktfreundlich“ ?!

„Secular Stagnation“

BIP-Wachstum unter 1% BIP-Wachstum 1% - 3% BIP-Wachstum > 3%

Szenario

Preissteigerung 1%-1,5% Preissteigerung ca. 2% Preissteigerung > 3%

Attraktiv Investmentgrade Aktien Aktien

High Yield &

Wertentwicklung Neutral High Yield High Yield

Investmentgrade

Unattraktiv Aktien Investmentgrade

Prognosen 2020:

USA: ∆BIP : 1,8%, ∆CPI : 2%

Eurozone: ∆BIP : 1,2%, ∆CPI : 1,5%

2

…aber was ist mit den Risiken?

Globaler Abschwung hält an Handelskonflikt eskaliert

Präsidentschaftswahl

„Finanzmarktblasen“

in den USA

3

Seit Mitte 2018 läuft es nicht mehr „rund“

Anhaltende Skepsis der Einkaufsmanager, aber wenigstens Stabilisierung im Industriesektor

USA Eurozone Global

60 PMI Industriesektor

59 6-Mo-Veränderung 3-Mo-Veränderung

58 3,0

2,5

57

2,0

56 1,5

55 1,0

0,5

54

0,0

53 -0,5

-1,0

52

-1,5

51

50

Nov. 16 Mai. 17 Nov. 17 Mai. 18 Nov. 18 Mai. 19 Nov. 19

Source: Bloomberg, November 2019

4Wie geht der Handelskonflikt weiter?

„Wall Street“ bestimmt zwar Kompromissbereitschaft, aber Zurückhaltung bei Investitionstätigkeit

Harte Linie Private Investitionen YoY

Keine US Economic Policy Uncertainty (invertiert)

gegenüber

Fortschritte 5,5 60

China

US Economic Policy Uncertainty

5,0

80

Private Investitionen YoY

4,5

4,0

100

Aktienkurse 3,5

Aktienkurse

steigen 3,0

fallen

wieder 120

2,5

Mehr 2,0

140

Kompromiss- 1,5 Positiver Wirkung der

bereitschaft

1,0 Steuerreform wird 160

zunichtegemacht durch

US-Importe aus China: USD 550 Mrd. 0,5

„erratische“ Wirtschaftspolitik

Chinesische-Importe aus USA: USD 170 Mrd. 0,0 180

Dez. 15 Jun. 16 Dez. 16 Jun. 17 Dez. 17 Jun. 18 Dez. 18 Jun. 19 Dez. 19

Source: Bloomberg, November 2019

5Rezession „vertagt“

Geldpolitik wieder lockerer, Fiskalpolitik könnte nachziehen

„Financial Conditions“deutlich entspannt; Voraussetzungen für Fiskalimpuls hervorragend

USA Eurozone

101,5

101,0

Entschuldung durch

Financial Conditions

100,5 „Financial Repression“:

d.h. Zinskosten < ∆BIP

100,0

99,5

Jul 95

99,0

Jan 01 Sep 98

98,5 Sep 07 Jul 19

98,0

Dez. 15 Jun. 16 Dez. 16 Jun. 17 Dez. 17 Jun. 18 Dez. 18 Jun. 19 Dez. 19

Source: Bloomberg, Deutsche Bank, November 2019

6Präsidentschaftswahl USA

Worauf soll man hoffen?

Rd. 80% erwarten Trumps Wiederwahl; 90% halten Warren oder Sanders für „aktienmarktnegativ“

Wird Trump wiedergewählt? Wie wird der Aktienmarkt auf einen

USA Rest der Welt Wahlsieg von Elizabeth Warren reagieren?

56% USA Rest der Welt

47% 70%

27%

23% 39% 39%

16% 26%

14%

10%

15%

4%

1% 2% 6% 4%

0% 1% 0%

Sehr wahrscheinlich neutral weniger sehr

wahrscheinlich wahrscheinöich unwahrscheinlich sehr positiv positiv neutral negativ sehr negativ

Source: Deutsche Bank, November 2019

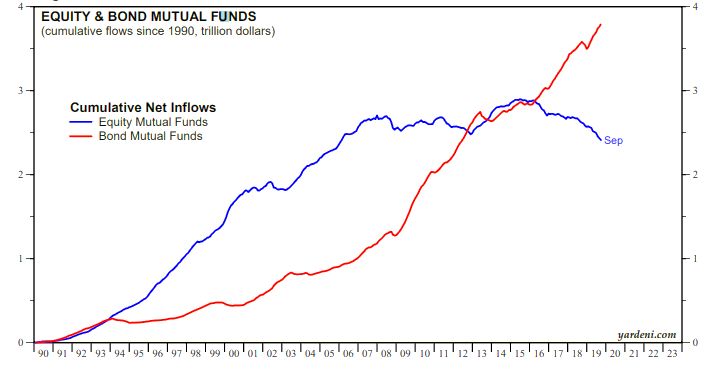

7USA

Was passiert bei weniger Aktienrückkäufe?

Potential für Umschichtungen aus Anleihen in Aktien, wenn „Großwetterlage“ mitspielt

Source: Morgan Stanley, Yardeni Research, November 2019

8Europa

Nachholpotenzial gegenüber USA…

Aktienrückkäufe und M&A-Transaktionen bieten Potential für weiteren Kursanstieg

USA Europa

2.750

2.500

M&A-Transaktionen in Mrd. USD

2.250

2.000

1.750

1.500

1.250

1.000

750

500

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

Source: Morgan Stanley, Bloomberg, November 2019

9…aber Wertentwicklung wird schwächer

als in den letzten Jahren sein

Aktienmarkt ist „vorausgelaufen“; Indikatoren deuten auf Ende des Zyklus seit 2010

12-Mo-Veränderung ISM 12-Mo-Veränderung S&P Durchschnitt

Aktuell

25% 35% seit 2010

20% 30% Globales Wachstum 3,5% 3%

15% 25%

Gewinnwachstum

10% 20% 10% 3%-5%

(MSCI Welt)

5% 15%

KGV 15 17,5

S&P

ISM

0% 10%

-5% 5% HY-Spread in BP ($) 470 380

-10% 0%

HY-Spread in BP (€) 370 230

-15% -5%

-20% -10% Volatilität (USA) 16 12

-25% -15%

13 14 15 16 17 18 19 Volatilität (EU) 20 12

Source: Bloomberg, November 2019

10Strategie am Aktienmarkt?

Nichts geht über „Quality“, „Minimum Volatility“ und „Growth“

Rezession Rezession Rezession

Quality vs. Gesamtmarkt Value vs. Growth Minimum Volatility vs. Gesamtmarkt

170 1 170 1 120 1

160 160 115

110

150 150

105

140 140

100

130 130

95

120 120

90

110 110

85

100 100

80

90 90 75

80 0 80 0 70 0

75 79 83 87 91 95 99 03 07 11 15 74 78 82 86 90 94 98 02 06 10 14 18 88 92 96 00 04 08 12 16

Source: Bloomberg, November 2019

11Strategie am Aktienmarkt?

Für „Value“ passt das Umfeld (noch) nicht

Trotz des Bewertungsabschlags wird Value erst bei „Turnaround“ im ISM nachhaltig outperformen

KGV-Abschlag Value vs. Growth Relative Wertentwicklung Value vs. Growth ISM

20% 1,3 75

10% 70

1,2

Relative Wertentwicklung

0% 65

1,1

-10%

60

-20% 1,0

ISM

55

-30% 0,9

50

-40%

0,8

45

-50%

0,7 40

-60%

-70% 0,6 35

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16 18

Source: Bloomberg, November 2019

12Strategie bei Anleihen?

Risikoaufschläge trotz EZB immer noch attraktiv

Risikoaufschläge für IG- und HY-Anleihen durch EZB-Käufe verzerrt

Aber: Outperformance von BB vs. B signalisiert weniger Risikobereitschaft

225 1.100

200 1.000

175 900

800

150 HY-Implizite Ausfallrate: 3,5%

125

IG-Implizite Ausfallrate: 1% 700

600

100

500

75

400

50 300

25 200

0 100

04 06 08 10 12 14 16 18 20 04 06 08 10 12 14 16 18 20

Historische Ausfallraten (1993-2018):

IG: 0% - 1,5% Durchschnitt : 0,25% 2019: 0%

HY: 0% - 9% Durchschnitt: 3% 2019: 1,8%

Source: Bloomberg, S&P, November 2019

13Beimischung von „Fixed Assets“…

…zur Diversifikation: Gold und REITs

Goldpreis Anleihen mit negativer Rendite REITs Anleihen mit negativer Rendite

1.600 18,0 260 18,0

1.550 250

16,0 16,0

1.500 240

14,0 14,0

Anleihevolumen in Billionen $

Anleihevolumen in Billionen $

1.450

230

1.400 12,0 12,0

220

1.350

Goldpreis

10,0 210 10,0

REITs

1.300

8,0 200 8,0

1.250

190

1.200 6,0 6,0

180

1.150

4,0 4,0

1.100 170

2,0 2,0

1.050 160

1.000 0,0 150 0,0

Dez. 15 Jun. 16 Dez. 16 Jun. 17 Dez. 17 Jun. 18 Dez. 18 Jun. 19 Dez. 19 Dez. 15 Jun. 16 Dez. 16 Jun. 17 Dez. 17 Jun. 18 Dez. 18 Jun. 19 Dez. 19

Source: Bloomberg, November 2019

14Phaidros Funds Balanced

Aktuelle Positionierung

Sectors Equities Bonds EM Cash Top 10 Equities

Health Care 15,66% 6,74% 4,82% MEDTRONIC 1,90%

Information Technology 14,99% Equities FRESENIUS MC 1,87%

Consumer Discretionary 8,72% Convertibles Europe AMGEN 1,87%

Communication… 3,07% DM 26,37% ROCHE 1,84%

Financials 2,81% 0,48%

NOVARTIS 1,84%

Consumer Staples 2,78% PAYPAL 1,82%

Industrials 2,53%

AMAZON 1,81%

Materials 1,65%

Utilities 1,40% ALIBABA 1,80%

Corporate AIA 1,80%

Real Estate 1,06%

Bonds Portfoliostruktur JOHNSON & JOHNSON 1,78%

HY/NR

24,36%

Sectors Bonds

Top 10 Bonds

Communications 8,14% Equities USA

20,96% FORD 0,94%

Consumer, Non-cyclical 7,12%

Corporate TEVA (I) 0,91%

Consumer, Cyclical 5,98%

Bonds IG COTY 0,84%

Basic Materials 4,43% 8,93% Equities EM TEVA (II) 0,84%

Financial 4,23% Equities 4,13%

Industrial Asia/Other RABOBANK 0,77%

4,21% Rating Bonds SAPPI PAPIER 0,76%

Energy 2,80% BB 17,1% 3,21% Currencies VOLKSWAGEN 0,75%

Government 1,44% BBB 8,9% EUR 60,3% ALTICE LUX 0,73%

Technology 1,36% B 5,7%

USD 30,9% INFINEON 0,73%

Utilities 0,47% NR 4,3%

A 3,4% CHF 5,6% ALTICE FRANCE 0,73%

Source: Eyb & Wallwitz, 30.11.2019

CCC 1,0% HKD 1,8%

AA 0,1% DKK 1,5% 15Phaidros Funds Balanced

Wertentwicklung & Peer Group

Phaidros Funds Balanced Percentile rank for rolling 3yr-return (month-end)

Morningstar Category EUR Flexible Allocation Global

120 0%

Phaidros Funds Morningstar

105 Balanced Peer Group

90

Ret Vola Ret Vola

20%

10yr. ann. 7,0 7,0 2,4 5,7

75

Peer Group Quintile

5yr ann. 7,1 8,1 2,0 6,3

1st quintile: 97% (113 out of 116 months)

60 3yr ann. 8,3 6,4 2,1 5,6 40%

Morningstar Category EUR Flexible Allocation Global

45 1yr 13,7 6,7 4,9 7,1

YTD 18,3 - 10,8 -

30 60%

15

0 80%

-15

-30 100%

A J O J A J O J A J O J A J O J A J O J A J O J A J O J A J O J A J O J A J O

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Source: Morningstar, 30.11.2019 | share class F except for 10yr ann. (share class B)

16Vielen Dank für Ihre

Aufmerksamkeit!

(Fragen & Antworten)

17Phaidros Funds

Überblick Anteilsklassen

Phaidros Funds Conservative Balanced Fallen Angels Schumpeter Aktien

Jährl. Jährl. Jährl. Jährl.

ISIN-Nr. ISIN-Nr. ISIN-Nr. ISIN-Nr.

Verwaltungs- Verwaltungs- Verwaltungs- Verwaltungs-

(Share Class) (Share Class) (Share Class) (Share Class)

Gebühren* Gebühren* Gebühren* Gebühren*

Thesaurierend Retail LU0504448563 (A) 1,105% LU0295585748 (A) 1,605% LU0872913917 (A) 1,405% LU1877914132 (A) 1,605%

Thesaurierend Clean Share LU0504448647 (B) 0,705% LU0443843452 (C) 0,955% LU0872914139 (B) 0,855% LU1877914215 (B) 0,955%

Ausschüttend Retail LU0948466098 (C) 1,105% LU0759896797 (D) 1,605% LU0872914485 (C) 1,405% LU1877914306 (C) 1,605%

Ausschüttend Clean Share LU0948471684 (D) 0,705% LU0948460133 (E) 0,955% LU0948477962 (D) 0,855% LU1877914488 (D) 0,955%

Thesaurierend Institutional - LU0996527213 (F) 0,705% - LU1877914561 (E) 0,705%

Ausschüttend Institutional - - LU1640794902 (E) 0,705% -

Thesaurierend Retail,

- LU1984478625 (G) 1,355% - -

Versicherungskonform**

Thesaurierend Retail,

- LU1984479276 (H) 1,755% - -

Versicherungskonform**

Keine außer für Share Class (F), Keine außer für Share Class (E), EUR 100,- / für Share Class (E)

Mindestanlagesumme Keine

EUR 5 Mio. EUR 2,5 Mio. EUR 5,0 Mio.

Fondsauflegung 09.06.2010 20.04.2007 01.02.2013 21.12.2018

Verwaltungsgesellschaft /

IPConcept (Luxemburg) S.A. / Eyb & Wallwitz Vermögensmanagement GmbH / DZ PRIVATBANK S.A.

Fondsmanager / Verwahrstelle

* Including fund administration, fund manager, central register, taxe d‘abonemment, eventually follow-up comission and custodian bank | ** For unit-linked insurance products, share classes without performance fee

18Ansprechpartner

& Disclaimer Nehmen Sie Kontakt zu uns auf…

Wir freuen uns darauf!

Bei diesem Dokument handelt es sich um eine Information zur Werbung für ein

Kontaktdaten Produkt (Werbemitteilung) der Eyb & Wallwitz Vermögensmanagement GmbH

(„Eyb & Wallwitz“) und es darf ohne vorherige Erlaubnis weder reproduziert noch

Eyb & Wallwitz veröffentlicht werden. Eyb & Wallwitz ist ein unabhängiger Vermögensverwalter mit

Sitz in 80539 München, Maximilianstr. 21. Die Firma ist im Handelsregister des

Vermögensmanagement GmbH Amtsgerichts München unter der Nummer HRB 156170 eingetragen und wird von

Bockenheimer Landstr. 13-15 der Bundesanstalt für Finanzdienstleistungsaufsicht beaufsichtigt. Die

Werbemitteilung stellt keine Anlageberatung oder Anlageempfehlung dar und

60325 Frankfurt ersetzt keine rechtliche, steuerliche oder finanzielle Beratung. Für individuelle

Tel.: +49 (0)69 / 71 40 197 – 90 Emine Aktürk Heiko Frasch Beratungsgespräche wenden Sie sich bitte an den Berater Ihres Vertrauens, der

prüfen kann, ob dieses Produkt zu Ihrer individuellen Anlagestrategie passt. Sie

Fax.: +49 (0)69 / 71 40 197 – 99 Sales Office Manager Sales Support sollten eine Anlageentscheidung in jedem Fall auf Grundlage des Kaufvertrages

treffen, dem die vollständigen Bedingungen zu entnehmen sind. Die vorstehenden

www.eybwallwitz.de aktuerk@eybwallwitz.de frasch@eybwallwitz.de Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung dieser

Werbemitteilung. Eine Garantie für die Aktualität und fortgeltende Richtigkeit kann

Reporting & Unterlagen daher nicht gegeben werden. Bei den Angaben handelt es sich um

Vergangenheitsdaten die keinen Indikator für zukünftige Entwicklungen darstellen.

Mtl. Markt- und Portfoliokommentare Die Verwaltungs- und Depotbankvergütung sowie alle sonstigen Kosten, die gemäß

den Vertragsbestimmungen dem Fonds belastet wurden, sind in der Berechnung

Quartalsweise Makroperspektiven enthalten. Die Wertentwicklungsberechnung erfolgt nach der BVI Methode, d.h. ein

RFP & Monatsaktuelle Portfolioholdings Ausgabeaufschlag, Transaktionskosten (wie Ordergebühren und Maklercourtagen)

sowie Depot- und andere Verwaltungsgebühren sind in der Berechnung nicht

Attributionsberichte, VAG Reporting Eduardo Mollo Cunha Kai Schmidt Steffen Berndt enthalten. Das Anlageergebnis würde unter der Berücksichtigung des

Ausgabeaufschlages geringer ausfallen. Angelegte Gelder unterliegen einem

Präsentationen Gesellschafter/Head of Distribution Senior Relationship Manager Senior Relationship Manager Verlustrisiko. Fremdwährungsanlagen sind Wechselkursschwankungen

Factsheets, tagesaktuell und emc@eybwallwitz.de schmidt@eybwallwitz.de berndt@eybwallwitz.de unterworfen. Für Anlagen in Schwellenländern besteht ein erhöhtes Risiko. Im Zuge

der Finanzmarktregulierung trat am 1. Januar 2016 in der Eurozone die

per Monatsende Abwicklungs-richtlinie für Banken in Kraft. Bei Bankanleihen können bei bestimmten

Anleihetypen im Falle einer Sanierung der Bank oder bei drohender

Informationsbroschüre Zahlungsunfähigkeit die Anleihegläubiger an den Verlusten beteiligt werden.

Pressespiegel Ebenso könnte eine Umwandlung in Eigenkapital möglich sein. Unser Institut kann

zeitweise in beschränktem Maße und unter Beachtung unserer internen

Persönliche Betreuung Risikobestimmungen auch in Bankanleihen dieses Typs investieren. Zeichnungen

dürfen nur auf Grundlage des aktuellen Verkaufsprospektes sowie des aktuellen

Persönliche Ansprechpartner und Vor-Ort-Präsentationen Jahresberichts, die bei der Verwaltungsgesellschaft oder bei den berechtigten

Vertriebsstellen erhältlich sind, erfolgen. Alle in diesem Dokument geäußerten

Regionale- und Web-Konferenzen, Einzelgespräche Einschätzungen sind die von Eyb & Wallwitz – sofern keine anderen Sourcen

genannt sind. Sollten Sie zur Funktion und Risiken dieser Kapitalanlage noch

Fragen haben, wenden Sie sich bitte an die vertreibende Stelle.

19Sie können auch lesen