Ökonomie und Märkte Rückblick und Ausblick im Zeichen der Corona-Krise Dr. Andreas Sauer

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ökonomie und Märkte Rückblick und Ausblick im Zeichen der Corona-Krise Dr. Andreas Sauer

100% ansa capital management Deutsche Quant Fondsboutique | 1,8 Mrd. AuM 100% 100% 100% 100% 100% Fokus: Total Unabhängig und Diszipliniert und Professionell und Einzigartig und Return Strategie eigeninvestiert regelbasiert transparent mehrwertig 2

Herausforderung Portfoliomanagement im 21. Jahrhundert 3

Herausforderung Portfoliomanagement BIG and FAST DATA: Hohe Informationsdichte und Geschwindigkeit 4

Herausforderung Portfoliomanagement Extremer Wettbewerb – Man ist nicht allein 5

Herausforderung Portfoliomanagement Extremer Wettbewerb – Man ist nicht allein: Quasi effiziente Märkte Beispiel für ein quasi effizientes System: Wie verhalten sich „aktive“ und „passive“ Autofahrer in einem Stau? Idee: Pedersen (2014) - Efficiently Inefficient Markets 6

Herausforderung Portfoliomanagement BIG Data – BIG Computing „Alles, was digitalisiert werden kann, wird digitalisiert!“ Carly Fiorina, CEO Hewlett Packard 2009 7

Herausforderung Portfoliomanagement Rechenleistung 1985: Cray 2 ist der weltweit schnellste Rechner • 2,5 Tonnen, davon ca. fluoreszierendes 1/3 Kühlmittel • 4 Prozessoren mit zusammen 1,95 GFLOPS • Preis: > 30 mio. USD (inflationsbereinigt) 8

Herausforderung Portfoliomanagement Rechenleistung 2019: iPhone 11 Pro • 8,5 Mrd. Transistoren • 30.000 GFLOPS (angeblich) • 512 GB • Preis: 1.549€ 9

Herausforderung Portfoliomanagement Der Investmentprozess macht den Unterschied Aufgabe: Zukünftige Entwicklung aus heutigen Informationen vorhersehen Hohe Hoher Wettbewerb Digitalisierung der Informationsdichte (Quasi effiziente Informationsverarbeitung und Geschwindigkeit Märkte) Informationsverarbeitung vs. Informationssuche Investmentprozess = Art und Weise der Informationsverarbeitung 10

Managementstile 4 Quadranten Aktives Management diskretionär quantitativ “Starmanager” „Prozess“ Fundamental/ Analytisch/ Personenbezogen Objektiv Index tracking Passives Management 11

Wo ist unsere Quant-Strategie einzuordnen? Diversifikation und Abgrenzung zu anderen Multi-Asset-Fonds Aktives Management Frank Fischer ansa Bert Flossbach Rathausky/Muhle Multi Faktor Edouard Carmignac Risk Parity Klaus Kaldemorgen Smart Beta JPM Global Macro Analytisch/ Fundamental/ Personenbezogen Trendfolger Objektiv Smart Beta MSCI World ETF Passives Management 12

Unsere Grundüberzeugung DIE PERFORMANCE DER ANLAGEKLASSEN AKTIEN, ANLEIHEN UND ROHSTOFFE KANN SICH AUF DAUER DEN ÖKONOMISCHEN WIRKLICHKEITEN NICHT ENTZIEHEN. 13 13

Wie sieht die konjunkturelle Wirklichkeit aus? 14

Makrosensitives Investieren Wir messen präzise und tagesaktuell die Konjunkturentwicklung Emerging Kanada USA Eurozone UK Japan Australien Global Markets Industrie Konsum Einkaufsmanagerindizes Aktienmarkt Arbeitsmarkt Konsumentenvertrauen Kreditrisiko Häusermarkt Einzelhandel Umfragen Wirtschaftsaktivität Märkte • Sommer • Herbst • Winter • Frühling 15

Makrosensitives Investieren Situation Eurozone 16

Makrosensitives Investieren: Weltkonjunktur ansa Composite Economic Index 17

Makrosensitives Investieren: Weltkonjunktur ansa Composite Economic Index 18

USA aCEI - weiter Verbesserung Umfragen, Stabilisierung Aktivität 19

USA Einzelhandelsumsätze Konsumausgaben Beschäftigte (Nonfarm Payrolls) Industrieproduktion Quelle: Bloomberg, eigene Berechnungen 20

Eurozone Einzelhandelsumsätze Baugewerbe Industrieproduktion ex Baugewerbe Quelle: Bloomberg, eigene Berechnungen 21

Wöchentliche Aktivitätsindizes Hochfrequenzindikatoren Deutschland und USA 4,00 8,00 2,00 4,00 QoQ-Wachstumsrate in % YoY-Wachstumsrate in % 0,00 0,00 -2,00 -4,00 -4,00 -8,00 -6,00 -12,00 -8,00 -16,00 31 .18 28 .19 31 .19 30 .19 31 .19 30 .19 31 .19 31 .19 30 .19 31 .19 30 .19 31 .19 31 .19 29 .20 31 .20 30 .20 31 .20 30 .20 31 .20 31 .20 30 .20 20 9. 2 1 2 3 4 5 6 7 8 9 0 1 2 1 2 3 4 5 6 7 8 .1 .0 .0 .0 .0 .0 .0 .0 .0 .0 .1 .1 .1 .0 .0 .0 .0 .0 .0 .0 .0 .0 31 Wöchentlicher Aktivitätsindex Bundesbank US Federal Reserve Bank of New York Weekly Economic Index (WEI) r. 22

Konjunkturelle Wirklichkeit Apple: Änderung in den Anfragen zur Routenführung seit 13. Januar 2020 Quelle: https://www.apple.com/covid19/mobility 23

Konsumentenvertrauen China Eurozone US UK Japan Quelle: Bloomberg, eigene Berechnungen 24

www.haushaltskrisenbarometer.de Universität Frankfurt, zweiwöchentliche Befragung ca. 16.000 Haushalte in der BRD Frage: Hat sich das monatliche Nettoeinkommen des/der Hauptverdienenden im Vergleich zu vor der Krise wesentlich geändert? Bitte geben Sie Ihre Antwort als Prozent des Nettogehaltes vor der Krise an. 25

www.haushaltskrisenbarometer.de Universität Frankfurt, zweiwöchentliche Befragung ca. 16.000 Haushalte in der BRD 26

Corona: Warum scheinen Märkte wenig besorgt zu sein über eine „zweite Welle“ covidtracking.com 27

Corona: Warum scheinen Märkte wenig besorgt zu sein über eine „zweite Welle“ 28 covidtracking.com

Makrosensitives Investieren: Monetäre Entwicklung Inflationsrisiken sind historisch niedrig – trotz Geldflutung 29

This time IT IS different Zwischenfazit Fakt 1: Die erste politisch ausgelöste und gesellschaftlich „hingenommene“ Rezession. Fakt 2: Politik und Zentralbanken waren vorbereitet und hatten „Medizin ohne Nebenwirkungen“ parat. Fakt 3: Es ist insgesamt nicht „so schlimm“ gekommen, wie Ende März befürchtet. Gesellschaft, Politik und Wirtschaft haben sich extrem schnell angepasst. V-förmige Erholung, die aber (naturgemäß) derzeit an Dynamik verliert. Das Ausmaß einer zweiten Corona-Welle wird auch für die Konjunktur entscheidend. Fakt 4: Durch die scharfe Rezession gibt es derzeit keine Inflationsgefahren. Zinsen bleiben niedrig. Schuldenpolitik wird irgendwann Konsequenzen haben – nur wann ist irgendwann? 30 48

Wie sieht es an den Kapitalmärkten aus? 31

Aktienmärkte Der große Triumph der Optimisten 2600 2400 2200 Q3: +7,5% 2000 1800 1600 1400 Dez.19 Jan.20 Feb.20 Mär.20 Apr.20 Mai.20 Jun.20 Jul.20 Aug.20 Sep.20 Stand 10.07.2020 32

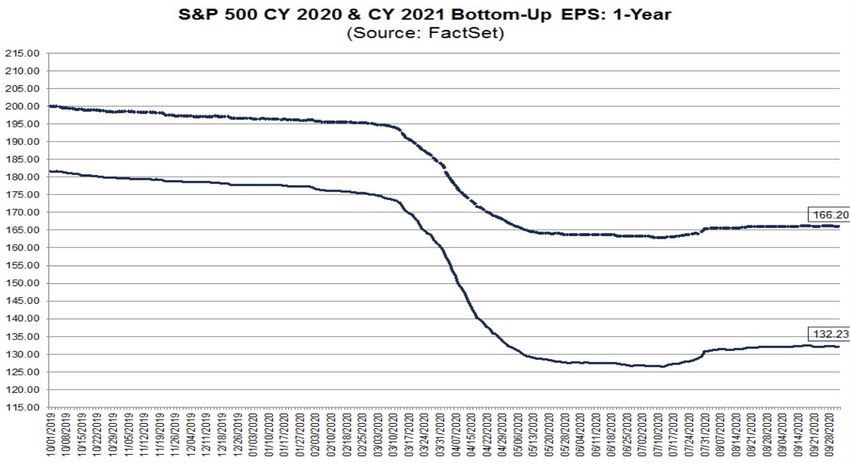

Aktienmärkte S&P Gewinnschätzungen: Analysten bleiben optimistisch CY 2021 Bottom-Up EPS CY 2020 Bottom-Up EPS Quelle: Factset 33

Sind Aktien zu teuer? Shiller KGV US EMU UK 34

Sind Aktien zu teuer? Eine einfache Überlegung …. ∗ = − ℎ = ( + ä ) − ℎ 60 50 40 KGV 30 20 10 0 0,0% 0,5% 1,0% 1,5% 2,0% 2,5% 3,0% 3,5% 4,0% 4,5% 5,0% 5,5% 6,0% 6,5% risikoloser Zins Risikoprämie: 4,0% / Wachstumsrate: 3,0% Risikoprämie: 3,0% / Wachstumsrate: 1,0% 35

Sind Aktien zu teuer? Eine einfache Überlegung …. 50 45 99 40 98 00 35 17 97 30 19 01 KGV 20-06 18 04 06 96 14 070305 CAPE 25 13 95 Shiller 10 026164 65 68 1211 67 93 20 09 63 66 92 94 62 72 91 71 70 6989 15 08 90 88 73 86 87 76 85 10 7775 78 79 84 83 80 74 82 81 5 0 0 2 4 6 8 10 12 14 16 Long Term Interest Rate 36

37 100 120 140 160 180 20 40 60 80 0 1960,01 1962,01 1964,01 1966,01 1968,01 1970,01 1972,01 Außerdem ist teuer “relativ“ … 1974,01 1976,01 Sind Aktien zu teuer? 1978,01 1980,01 1982,01 1984,01 CAPE 1986,01 1988,01 1990,01 1992,01 1994,01 1996,01 PE Bonds (1/Yield) 1998,01 KGV: US Aktien und US Anleihen 2000,01 2002,01 2004,01 2006,01 2008,01 2010,01 2012,01 2014,01 2016,01 2018,01 2020,01

Anleihen (Stand 30.09.2020) 38

Wie managen wir ein Multi-Asset Portfolio? 39

Aus welchem Grund bestimmen wir Regime? Beispiel: S&P 500 seit 1980 im Verlauf der „Jahreszeiten“ 40

Aus welchem Grund bestimmen wir Regime? Beispiel: MSCI Emerging Marktes seit 1980 im Verlauf der „Jahreszeiten“ 41

Investmentprozess: „Makrosensitives Investieren“ Der Investmentprozess MSI - Research MSI - Regime Risikoallokation Asset Allokation ansa Composite Economic Index • Frühling • Herbst • Sommer • Winter ansa Composite Monetary Index • positiv • neutral • Aktien • Anleihen • negativ • Macro Sensitive Investing (MSI) Total Return gelingt nur über richtiges Wir messen ökonomische Wirklichkeiten: Wir legen den Wiraktives Risikomanagement. Wir optimieren ansa MSI-Indizes identifizieren Risikobeitrag die Allokation ökonomische für jede nach den Unsere Asset- und Risikoallokation passt sich fortlaufend an die Regime Assetklasse fest Risikobeiträgen - ökonomischen Wirklichkeiten in bedeutenden globalen Wirt- zelner Assetklassen folgen aufgrund historischer Analysen aus schaftsregionen an. Dies nennen wir Macro Sensitive Investing den aktuellen realwirtschaftlichen und monetären Regimen. Die (MSI). Ausgangspunkt dieses Investmentprozesses ist die feste richtige Risikoallokation bestimmt die optimale Asset Allokati- Überzeugung, dass es einen erfassbaren Wirkungszusammen- on, nicht umgekehrt. Im Ergebnis wird die Risikoallokation des 42 hang zwischen ökonomischen Wirklichkeiten und Kapitalmärk- - ten gibt. Diese Wirkungskette erforschen wir mit unserem ansa- schen Wirklichkeiten ausgerichtet. Die Implementierung erfolgt

Die Ergebnisse seit Auflegung am 31.03.2014 ansa – global Q opportunities | WKN: A11830 | Fondsvolumen: 146 Mio. Euro 14,5% 10,7% 8,8% 7,8% 6,5% -2,9% -4,7% -4,7% 2014 2015 2016 2017 2018 2019 2020 Volatilität seit Auflage Stand 30.09.2020 43

Performancebeiträge der Assetklassen ansa – global Q opportunities : 2020 44

Asset-Allokation ansa – global Q opportunities Aktiengewichtung 2020 45

Der Fonds: ansa - global Q opportunities Vergleich zum Wettbewerb 5 Jahre ansa FUND AWARD 2020 Daten auf Tagesbasis Quelle: Bloomberg, eigene Berechnungen 46

Fazit Fazit 1: Für uns als objektiven Investor gab es in Q2 keinen Anlass zu Optimismus: Makrodaten und Risikolevels auf historisch negativen Extremwerten. Die Q2/Q3-Gewinner waren die „kaltblütig-Mutigen“. Fazit 2: Es ist insgesamt nicht „so schlimm“ gekommen, wie Ende März befürchtet. Ökonomen, Globale Institutionen, Politik und „der Markt“ erwarten eine relativ schnelle wirtschaftliche Erholung ohne langfristig negative Auswirkungen; dies hat die Märkte seit März nach oben getragen; die Optimisten triumphieren - erstmal … Fazit 3: Die Erholung an den Märkten muss durch gute Konjunkturdaten in Q4 und Q1/2021 bestätigt werden. Entscheidend wird, wie wir als Gesellschaft weiter lernen, mit dem Virus zu leben. Die Risiken sind ALLEN bekannt. 47 49

www.ansa-derfonds.de Das Fondskonzept in 10 Schritten | Täglich aktuelle Makrodaten und Fondskennzahlen 48

Impressum RISIKOHINWEIS: Dieser Bericht dient ausschließlich der Information und enthält ansa capital management GmbH kein Angebot zum Kauf oder eine Aufforderung zur Abgabe eines Kaufangebotes für das vorgestellte Produkt und darf nicht zum Zwecke eines Angebotes oder einer Kaufaufforderung verwendet werden. In die Zukunft gerichtete Voraussagen Hochstraße 2 Bettinastr. 57-59 und Angaben basieren auf Annahmen. Da sämtliche Annahmen, Voraussagen und Angaben nur die derzeitige Auffassung über künftige Ereignisse wiedergeben, DE-64625 Bensheim DE-60325 Frankfurt enthalten sie natürlich Risiken und Unsicherheiten. Angaben zur historischen Performance können nicht im Sinne eines Versprechens oder einer Garantie über die zukünftige Performance herangezogen werden. Investoren sollten sich bewusst sein, dass die tatsächliche Performance erheblich von vergangenen www.ansa.de Ereignissen abweichen kann. Insbesondere, wenn sich die Performance- Ergebnisse auf einen Zeitraum von unter zwölf Monaten beziehen (Angabe von Year-to-date-Performance, Fondsauflage vor weniger als 12 Monaten), sind diese aufgrund des kurzen Vergleichszeitraums kein Indikator für künftige Ergebnisse. Die bei Zeichnungen und Rücknahmen von Anteilen anfallenden Provisionen sowie Kosten werden in der dargestellten Performance nicht berücksichtigt. Alleinige Grundlage für den Anteilserwerb sind die Verkaufsunterlagen zu diesem Fonds (der aktuelle Verkaufsprospekt, die „Wesentlichen Informationen für den Anleger“, der aktuelle Jahresbericht und falls dieser älter als acht Monate ist – der Stand: Oktober 2020 aktuelle Halbjahresbericht). Verkaufsunterlagen zu dem Fonds sind kostenlos bei der Verwaltungsgesellschaft Hauck & Aufhäuser Fund Services S.A., 1c, rue Gabriel Lippmann , L 5365 Munsbach, bei dem Fondsmanager ansa capital management GmbH | Hochstraße 2 | 64625 Bensheim als auch bei der Depotbank Hauck & Aufhäuser Privatbankiers KGaA, Niederlassung Luxembourg erhältlich. Bitte beachten Sie, dass der Fonds derzeit nur in Luxemburg und Deutschland zum öffentlichen Vertrieb zugelassen ist und das alle Informationen sorgfältig und nach bestem Wissen erhoben worden sind, jedoch keine Gewähr übernommen werden kann. 49

Sie können auch lesen