Jahresrückblick 2020 - Shareholder Value Management AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

31. Dezember 2020 Seite 1 von 6

Jahresrückblick 2020

Was für ein Jahr. 2020 kann sicher ohne Übertreibung als „epochal“ bezeichnet

werden. Galten die Hauptsorgen der (westlichen) Anleger zu Jahresbeginn vor

allem dem latenten Handelskonflikt zwischen den USA und China, gepaart mit

der Hoffnung auf einen absehbaren Wechsel im Weißen Haus, so traten diese

Aspekte ab dem Frühjahr zumindest zeitweise in den Hintergrund.

Das Übergreifen der Coronapandemie von China auf die restliche Welt sorgte im

März an den globalen Aktienmärkten für einen massiven Markteinbruch mit

Drawdowns von über 40% in der Spitze. Darauf folgte noch im März eine der

rasantesten Erholungen der Börsengeschichte, die etwa den S&P 500 um bis zu

60 % nach oben katapultierte. Von dieser Entwicklung profitierte ab April auch

der Frankfurter Aktienfonds für Stiftungen wieder.

Quelle: Axxion S.A., eigene Darstellung Stand: 30.12.2020

Frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen

Ausschlaggebend für die Markterholung war in erster Linie die konzertierte

Aktion von Regierungen und Notenbanken, die die Märkte mit Liquidität fluteten

und gleichzeitig massive Stützungspakete für die Wirtschaft auf den Weg

brachten. Erst vor wenigen Wochen hat die EZB ihr Anleihekaufprogramm (PEPP)

noch einmal um weitere 500 Milliarden Euro auf nun schon insgesamt 1.850

Milliarden Euro aufgestockt. Daneben weckte die rasche Erholung Chinas die

Hoffnung auf eine baldige Erholung der Weltwirtschaft.

Shareholder Value Management AG | Neue Mainzer Str. 1 | D-60311 Frankfurt am Main | Telefon +49 (0) 69 66 98 300 | www.shareholdervalue.de

31. Dezember 2020 Seite 2 von 6

Jahresrückblick 2020

Auch die Entwicklung mehrerer Impfstoffe sorgte für Optimismus, der auch durch

neue Lockdowns in Europa im Winter nicht wesentlich beeinträchtigt wurde. Zum

Jahresende zeigen sich viele Indizes auf neuen Höchstständen oder weisen

zumindest ein ähnliches Niveau wie zu Jahresbeginn auf.

Also nichts gewesen?

Die Liquiditätsflut lässt Aktien alternativlos erscheinen. Langfristig wirft sie aber

neue Fragen auf. Denn die Notenbanken und damit die Staaten sitzen nun auf

einer Rekordverschuldung ohne das klar ist, wie sie dort wieder herunter-

kommen. Das Risiko inflationärer Tendenzen hat zugenommen, erste Anzeichen

kommen aus dem Immobilienmarkt und auch dem Anstieg von Sachwerten. Und

es gibt weitere Ungewissheiten hinsichtlich der wirtschaftlichen Folgen der

Pandemie. Zum Jahreswechsel sind viele Staaten erneut in einen Lockdown

gegangen oder haben die bestehenden Maßnahmen verschärft. Gleichzeitig

profitieren manche Unternehmen, die bei Anlegern stark gefragt sind, von den

Sonderfaktoren der Coronapandemie. Lieferdienste beispielsweise ersetzen

geschlossene Restaurants und Kneipen. Aber sind diese Effekte nachhaltig und

rechtfertigen sie die hohen Bewertungen?

Schon seit bald einem Jahrzehnt spielen fundamentale Kennzahlen an den

Aktienmärkten immer weniger eine Rolle. Diese Tendenz hat sich 2020

beschleunigt, auch wenn sich diese Bewertungslücke im vierten Quartal wieder

etwas geschlossen hat. Zwar rechtfertigen niedrigere Zinsen eine höhere

Bewertung zukünftiger Cashflows auf Grund des geringeren Diskontierungs-

zinssatzes. Dennoch zeigten wachstumsstärkere Titel zuletzt Bewertungen wie zu

Zeiten des Neuen Marktes. IPOs gehen mit einem Vielfachen des Jahresumsatzes

an die Börse, ohne entsprechende Gewinne vorweisen zu können. Der

Elektroautobauer Tesla ist an der Börse mittlerweile mit dem 30-fachen seines

Umsatzes bewertet und damit so viel wert wie quasi alle anderen Automobil-

hersteller zusammen. Es mag eine gute Firma sein, aber die Euphorie und die

Überteuerung sind nicht mit unseren Prinzipien des Value-Investing vereinbar.

Wir wollen lieber wunderbare Firmen zu fairen Preisen kaufen als Mondpreise zu

bezahlen.

Die Entwicklung zeigt einerseits, wie sehr Angst und Gier Aktienmärkte treiben,

und andererseits, wie wenig Ratio und Geduld eine Rolle spielen. Diese Mischung

erhöht die Anfälligkeit für Enttäuschungen und damit für Rückschläge. Sie zeigt

aber auch, dass private Anleger weniger den fundamentalen Wert eines

Investments durchschauen und oft Hypes hinterherlaufen.

Shareholder Value Management AG | Neue Mainzer Str. 1 | D-60311 Frankfurt am Main | Telefon +49 (0) 69 66 98 300 | www.shareholdervalue.de31. Dezember 2020 Seite 3 von 6

Jahresrückblick 2020

Wie hat sich der Frankfurter Aktienfonds für Stiftungen in

diesem Umfeld entwickelt?

Unser primäres Ziel im Frankfurter Aktienfonds für Stiftungen ist die Vermeidung

des permanenten Kapitalverlustes bei langfristigem Erhalt und Zuwachs des

Vermögens. Konkret heißt das, dass wir eine aktienmarktähnliche Rendite bei

deutlich geringeren Schwankungen anpeilen. Im Vergleich zum DAX ist uns hier in

diesem Jahr fast eine Punktlandung gelungen.

Vor dem Hintergrund des euphorischen, dabei aber nicht immer rationalen

Marktumfeldes haben wir das Fondsportfolio konsequent auf Qualitäts-

unternehmen mit einem stabilen Geschäftsmodell und strukturellen Wett-

bewerbsvorteilen ausgerichtet. Unser Fokus liegt dabei in erster Linie auf

Unternehmen, welche die Krise stabil überdauern oder sogar gestärkt aus ihr

hervorgehen werden. Deshalb haben wir in diesem Jahr den Anteil an „Modern

Value“-Unternehmen weiter ausgebaut.

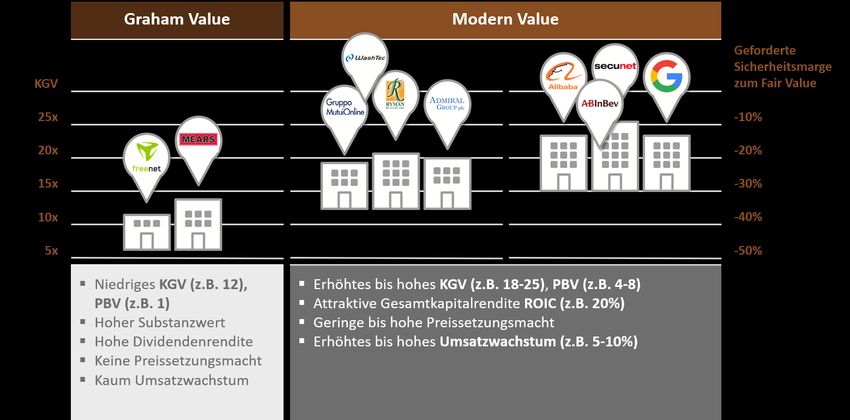

Solche „Modern Value“-Unternehmen verfügen durch ihren Wettbewerbsvorteil

über einen wirtschaftlichen „Burggraben“ (engl. Moat), der für Preis-

setzungsmacht sorgt und es ihnen ermöglicht, höhere Kosten an Kunden

weiterzugeben. Daher sind sie dann auch weniger anfällig für Inflation. Auch sind

sie deutlich besser durch die Krise gekommen. Solche Qualitätsmerkmale findet

man meist bei größeren Firmen.

Shareholder Value Management AG | Neue Mainzer Str. 1 | D-60311 Frankfurt am Main | Telefon +49 (0) 69 66 98 300 | www.shareholdervalue.de31. Dezember 2020 Seite 4 von 6

Jahresrückblick 2020

Quelle: Axxion S.A., eigene Darstellung, *Composite Performance unter Berücksichtigung der Aktien,

Absicherung, Kasse, Anleihen, Edelmetalle und Sonstiges Stand: 30.12.2020

Frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen

Im Jahr 2020 haben die „Modern Value“-Unternehmen im Portfolio signifikant

zur Performance des Frankfurter Aktienfonds für Stiftungen beigetragen, wie aus

der Graphik ersichtlich ist. secunet Security Networks (2,30%), Amazon (2,16%)

und Gruppo MutuiOnline (1,49%) haben 2020 den größten positiven Wertbeitrag

zur Wertentwicklung geleistet. secunet ist zum 31. Dezember auch die größte

Portfolioposition des Fonds mit 6,18%. Das Unternehmen gehört zu den

Gewinnern der Digitalisierung der Öffentlichen Verwaltung. Corona wirkt hier wie

ein Katalysator, aber auch ohne die Pandemie ist das Potenzial gewaltig. Das

chinesische Pendant zu Amazon Alibaba haben wir zum Jahresende stark

reduziert, weil nach dem geplatzten Börsengang der Tochter Ant Financial unklar

ist, welchen Einfluss die chinesischen Behörden künftig auf das Geschäftsmodell

haben werden.

Wir haben im vergangenen Jahr unsere Watchlist stark erweitert und neue

Positionen aufgebaut. Einige dieser Titel haben wir seit Jahren beobachtet. Dazu

zählen Addtech, Essilor Luxottica, Oracle, Roche, Recordati, Grenke oder ABInBev,

wenn auch teilweise erst einmal mit kleineren Positionen. Rücksetzer wie bei den

beiden letztgenannten ermöglichen uns Einstiegschancen zu der von uns

geforderten Sicherheitsmarge, auf die wir teilweise seit Jahren gewartet haben.

Shareholder Value Management AG | Neue Mainzer Str. 1 | D-60311 Frankfurt am Main | Telefon +49 (0) 69 66 98 300 | www.shareholdervalue.de31. Dezember 2020 Seite 5 von 6

Jahresrückblick 2020

Neben den „Modern Value“-Unternehmen halten wir im Portfolio des Frankfurter

Aktienfonds für Stiftungen Aktien, die nach den Kriterien des klassischen

„Graham“-Value“ ausgewählt wurden. Hier liegt der Fokus vor allem auf dem

Realwert der Unternehmen. Solche Unternehmen sind besonders im zyklischen

Bereich zu finden. Die Liquiditätsschwemme, die an den Kapitalmärkten seit der

Finanzkrise von 2008 zu verzeichnen ist und die sich im Zuge der Corona-

pandemie noch einmal verstärkt und verfestigt hat, hat dazu geführt, dass

Investoren auf der Suche nach Rendite weniger auf die Realwerte eines

Unternehmens achten. Klassische Graham-Value-Werte wie der Flugzeug-

abfertiger John Menzies, der Betreiber von Sozialwohnungen und- dienst-

leistungen Mears oder der Telekomanbieter Freenet waren hingegen weniger

gefragt. John Menzies und Mears zählen mit dem Handelskonzern Metro zu den

Aktien mit dem größten negativen Performancebeitrag im Jahr 2020.

Quelle: Axxion S.A., eigene Darstellung Stand: 30.12.2020

Frühere Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen

Die Aktien aus diesem klassischen Value-Bereich haben wir überprüft und

hinsichtlich ihrer zukünftigen Perspektiven neu analysiert. Einige von ihnen, wie

Mears, Menzies oder Freenet, haben so niedrige Bewertungen, dass ein Verkauf

auf diesem Niveau uns bisher nicht sinnvoll erschien. Hier liegt sicherlich auch

das größte Aufholpotential des Fonds. Insbesondere kleinere Werte, die bis dato

extrem gelitten hatten, wurden im vierten Quartal mit einer Hoffnung auf ein

Anziehen der Konjunktur wiederentdeckt. Wir haben in diese Erholungsphase

Titel abgebaut oder reduziert, wenn das erreichte Kursniveau das zuließ.

Shareholder Value Management AG | Neue Mainzer Str. 1 | D-60311 Frankfurt am Main | Telefon +49 (0) 69 66 98 300 | www.shareholdervalue.de31. Dezember 2020 Seite 6 von 6

Jahresrückblick 2020

Dazu gehören u.a. Metro, Hornbach, oder Hargreaves, aber auch zyklischere

Aktien wie Sixt oder Bertrand.

Die Steuerung der Aktienquote

Während es uns durch die aktive Steuerung der Aktienquote bis Mitte März

gelungen war, die Rücksetzer deutlich zu reduzieren, kostete diese Strategie

naturgemäß mit der abrupten, unerwarteten Erholung der Märkte ab Mitte März

Performance. Auch im weiteren Verlauf des Jahres ergab sich durch

Absicherungen ein leichter negativer Beitrag. Allerdings ist die Absicherung Teil

des Konzeptes, dass primär darauf ausgerichtet ist, niedrigere Schwankungen als

der Gesamtmarkt zu erzielen. Wir haben dies zwar erreicht. Dennoch sind wir mit

den Ergebnissen der letzten drei Jahre nicht zufrieden. Die Schwächephase von

Value und die Verwerfungen, die durch Angst und Gier ausgelöst werden, stellen

für unseren Ansatz Opportunitäten dar, die wir nicht ausreichend genutzt haben.

Mit seinem über verschiedene Value-Stile diversifizierten Portfolio konnte der

Frankfurter Aktienfonds für Stiftungen 2020 eine Wertentwicklung von 0,66 %

erzielen, seit Auflegung 169,27%. Gleichzeitig lagen die Volatilität und die

MaxDrawdowns im Vergleich zum DAX und zu europäischen Nebenwerten (MSCI

European Smaller Companies) deutlich niedriger, was im Einklang mit unseren

Anlagezielen steht. Insbesondere über die letzten 9 Monate zeigt sich die Stärke

des Konzeptes mit einer stabilen und schwankungsarmen Wertentwicklung von

in den letzten drei Monaten 7,51 % und in den letzten sechs 15,57 %.

Was bleibt als Fazit?

Im neuen Jahr erwarten wir aufgrund der akkommodierenden Politik der

Zentralbanken ein grundsätzlich positives Umfeld für Aktien, da für Anleger

weiterhin TINA, there is no alternative, gilt. Die hohen Bewertungen an den

Aktienmärkten, in Verbindung mit den kurzfristig unklaren konjunkturellen

Perspektiven, können aber immer wieder zu Rücksetzern führen. Wir werden

deshalb auch weiterhin unser Hauptaugenmerk auf die Qualität der

Unternehmen legen und die Aktienquote aktiv steuern. Mit unseren Positionen

im Modern Value-Segment sind wir sehr gut aufgestellt. Gleichzeitig bieten

unsere Graham-Value-Positionen einen Performancehebel, wenn sich die Märkte

wieder stärker auf die Realwerte der Unternehmen konzentrieren. Damit verfügt

der Frankfurter Aktienfonds für Stiftungen in jedem Börsenwetter über das

passende Rüstzeug.

Shareholder Value Management AG | Neue Mainzer Str. 1 | D-60311 Frankfurt am Main | Telefon +49 (0) 69 66 98 300 | www.shareholdervalue.deSie können auch lesen