Konsolidierung in der Pharmaindustrie - Axel Kleemann - SEC-Jahrestreffen, Weimar 2018

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Konsolidierung in der Pharmaindustrie

Axel Kleemann

7. SEC-Jahrestreffen, Weimar 2018

Die heterogene Landschaft der Pharmaindustrie Global agierende Unternehmen mit intensiver F&E (30-40 weltweit); (sog. „Big Pharma“, die Top 15 stehen für 50% des Gesamtmarktes). Spezialisten, z.B. für Schmerztherapie (Grünenthal, Mundipharma), Augenheilkunde (Alcon, Allergan, Mann, Winzer, Omnivision), Dermatologie (Almirall Hermal, Dermapharm, Galderma), Krebs (Roche, Novartis, Medac, Celgene), HIV (Gilead, ViiV). Infusionslösungen (Braun, Fresenius-Kabi, Abbott); enterale Ernährung. Phytopharmaka (Bionorica, Dr. Schwabe, Kneipp, Robugen, Steigerwald, Weleda). (echte) Biotechs (Amgen, Biogen, Biotest, Genzyme, Roche) [ Homöopathika (Pflüger) ] Generika (Teva, Mylan, Sandoz, Stada)

Das Pharma-Verbandswesen (Lobby) DE: • VFA, Verband der forschenden Pharmaunternehmen • BPI, Bundesverband der Pharmazeutischen Industrie • BAH, Bundesverband der Arzneimittel-Hersteller • Pro Generika, Bundesverband der Generika-Firmen USA: • PhRMA, Pharmaceutical Research & Manufacturers of America International: • EFPIA, European Federation of Pharmaceutical Industries and Associations • IFPMA, International Federation of Pharmaceutical Manufacturers and Associations

Zulieferer

• CROs, Contract Research Organizations

• CMOs, Contract Manufacturing Organizations

• CRAMS, Contract Research and Manufacturing Services

• und nicht zu vergessen: öffentlich geförderte

Institutionen, insbes. im Bereich der biomedizinischen

Forschung

Wichtige Marktzahlen im Jahr 2016 (in Milliarden US-$) Gesamtmarkt: $ 1.105 Mrd (2013: $ 964 Mrd) EU 225 Asien, Afrika, Australien 299 Lateinamerika 53 USA 459 davon: China 117 Japan 89 DE 44 FR 33 Wichtige Segmente: Generika 200 Biopharmaceuticals 163 OTC (Selbstmedikation) 114 Orphan Drugs 115 Anticancers >100 APIs (captive & merchant) 164 davon HPAPIs 12.5 Absoluter Topseller: Humira (AbbVie, 2017) 18

Big Pharma

(Global agierende multinationale Pharma Firmen)

Die größten 15 Unternehmen

• haben in Summe jährliche Umsätze von > $ 0.5 Billionen, i.e. ̴ 50% des

gesamten weltweiten Umsatzvolumens (ab Fabrik)

• haben fast 1 Million Beschäftigte

• geben $ 88 Mrd für F&E pro Jahr aus (DE, VFA-Firmen: € 5.4 bn)

• haben eine durchschnittliche Profitmarge von 24% (excl. Teva)

• steigern oder halten ihre Umsätze durch M&A´s (mergers and

acquisitions), insbesondere seit den späten 1980er Jahren

• haben seit 2000 mehr als 0.5 Millionen Mitarbeiter entlassen,

hauptsächlich wegen Konsolidierung nach M&As

und

• sind stark abhängig von Blockbuster-Produkten ( > $ 1 Mrd Umsatz pro

Jahr).

Big Pharma 2016 sales, earnings and R&D expenses

($ bn) change from 2015 profit margin R&D exp. ($ bn) Employees

Company sales earnings sales earnings 2016 2016

AbbVie 25.6 7.9 12.2% 12.0% 30.8% 4.4 26000

Amgen 23.0 8.8 6.1% 10.4% 38.2% 3.8 17900

AstraZeneca 23.0 5.5 -6.9% 1.2% 23.7% 6.0 59700

BMS 19.4 4.75 17.3% 40.6% 24.5% 4.9 25000

Eli Lilly 21.2 3.7 6.3% 2.2% 17.6% 5.2 42000

Gilead Sciences 30.4 15.7 -6.9% -18.1% 51.7% 5.1 9000

GlaxoSmithKline 37.9 6.8 16.6% 36.1% 17.8% 4.9 99300

J&J 71.9 18.7 2.6% 7.6% 26.1% 9.1 122000

Merck & Co. 39.8 10.5 0.8% 3.4% 26.5% 7.2 68000

Novartis 48.5 11.3 -1.8% - 6.0% 23.3% 9.0 123000

Pfizer 52.8 14.8 8.1% 7.3% 27.9% 7.9 96500

Roche 49.7 12.5 5.0% 7.2% 25.1% 9.9 94000

Sanofi 37.4 8.1 -0.7% -0.9% 21.6% 5.2 110000

Teva 21.9 0.3 11.0% -80% 1.4% 2.1 43000

Bayer Health 25.3 16.2% 3.5 57000

ΣΣ 527.8 88.2 992400

Blockbuster Drugs (Einige Beispiele) Humira/AbbVie (Adalimumab) 2017 $ 18.1 bn Sovaldi/Gilead (Sofosbuvir) 2015 $ 5.3 bn Harvoni/Gilead (Sofosbuvir + Ledipasvir) 2015 $ 13.8 bn Lipitor/Pfizer (Atorvastatin) 2009 $ 11.4 bn Revlimid/Celgene (Lenalidomide) 2017 $ 8.2 bn Avastin/Roche (Bevacizumab) 2016 CHF 6.8 bn Herceptin/Roche (Trastuzumab) 2016 CHF 6.8 bn Diovan + comb./Novartis (Valsartan) 2013 $ 6.5 bn Lantus/Sanofi (Insulin glargin) 2015 € 6.3 bn

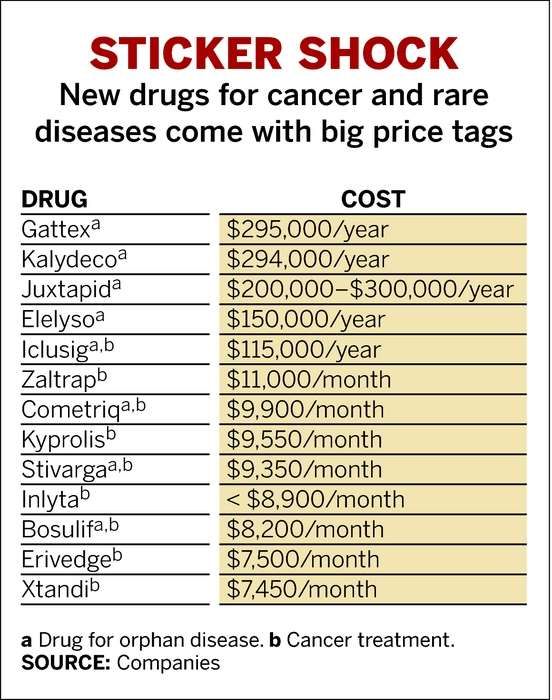

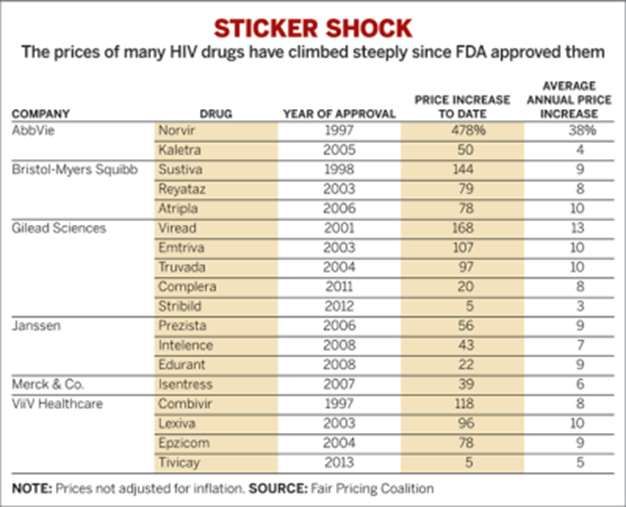

Drug price increases in USA

Was tun, wenn ein dicker Blockbuster patentfrei wird ??

Ideal: Neue(s) innovative(s) Produkt(e)

a) Aus eigener F&E

b) Lizenzprodukte

c) Produktzukauf

d) M&A (Fusion oder/und Akquisition)F&E: Pharmaforschung ist eine riskante Wette auf die Zukunft !

Wirkstoff-Forschung und –Entwicklung Heute

(einige Fakten)

Entwicklungszeit bis Zulassung 10-15 Jahre

Kosten > $ 1,5 Milliarden (inklusive Fehlschläge)

>3000 neue Wirkstoffe in klinischer Entwicklung (ww)

Die Ausfallquote in klinischer Phase III ist relativ hoch

Zuordnung der Kosten (PhRMA, 2016):

21% präklinische Entwicklung

48% klinische Entwicklung (Phasen I-III)

Phase I: 8,9%

Phase II: 10,7%

Phase III: 28.7%

5% Zulassungsaktivitäten

17% Pharmakovigilanz (Phase IV)

9% Sonstige

Fazit: Nur finanzstarke Pharmakonzerne können sich die

Gesamtentwicklung neuer Arzneistoffe leisten; aber

sie bauen auf der Basis akademischer Grundlagen-

forschung auf.

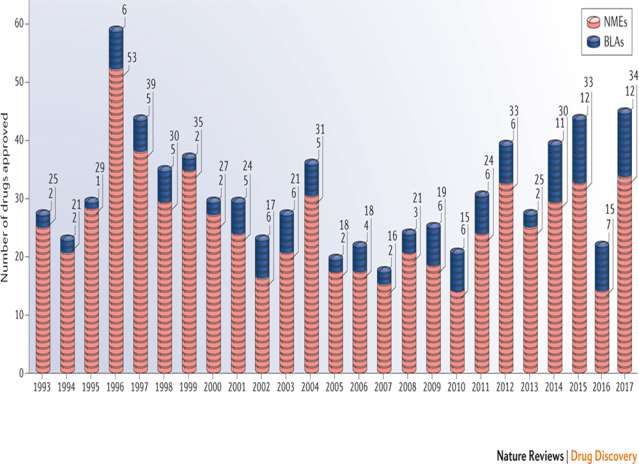

A.KleemannFDA approvals

F&E-Produktivität/return on expenses

Neue Krebspräparate (Onkologika, anticancers):

FDA-Zulassungen 2010-2017

Jahr insgesamt Krebspräparate

2010 21 4

2011 30 8

2012 31 13

2013 27 8

2014 41 9

2015 45 14

2016 22 4

2017 46 12

∑ 263 72 (27%)Proteinkinase Inhibitoren (PKIs; ATC: L01XE..)/Zulassungs- bzw. Markteinführungsjahr 2001: Imatinib 2002: - 2003: Gefitinib 2004: Everolimus 2005: Erlotinib, Sorafenib, Dasatinib 2006: Sunitinib 2007: Lapatinib, Temsirolimus 2008: - 2009: Pazopanib 2010: - 2011: Vandetanib, Vemurafenib, Crizotinib, Ruxolitinib 2012: Axitinib, Vismodegib, Bosutinib, Regorafenib, Cabozantinib, Ponatinib, (Tofacitinib) 2013: Dabrafenib, Trametinib, Afatinib, Ibrutinib 2014: Ceritinib, Idelalisib, Nintedanib, Olaparib 2015: Palbociclib, Lenvatinib, Sonidegib, Cobimetinib, Osimertinib, Alectinib 2016: Rucoparib 2017: Ribociclib, Niraparib, Brigatinib, Neratinib, Enasidenib, Copanlisib, Abemaciclib, Acalabrutinib

Source: C&EN Febr. 4, 2013 p.15

Nature v. 12.04.2018, S. 151:

Gilead Sciences and

the „1000 Dollar pill“

$ 80,000/course

Sofosbuvir

$ 94,500/course

LedipasvirSind Merger & Acquisitions (M&A) eine Lösung ?

(Auf jeden Fall ein Milliarden-Spiel !)Auf M&A folgt Konsolidierung

Konsolidierung …. Das Wesen der Konsolidierung ist das Zusammenfassen, Zusammenrücken, Verschmelzen von Dingen, die zusammengehören, so dass unerwünschte, nicht passende oder kranke Dinge ausgeschlossen werden und ein klareres und kompakteres Ganzes entsteht, das mehr Einfachheit, Festigkeit und Gesundheit hat. In der Betriebswirtschaft bezeichnet Konsolidierung einen Prozess der Kostensenkung durch Streichung unprofitabler Bereiche. Dies kann auch viele Betriebe in einem Marktsegment betreffen, in dem insgesamt Überkapazitäten bestehen.

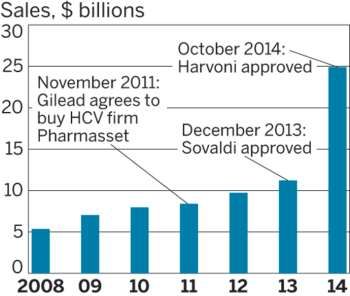

Einige Beispiele Teva hat 2015 Allergan Generics für $ 40 Mrd gekauft, hat 2017 rote Zahlen geschrieben und wird in den nächsten 2 Jahren 14000 Mitarbeiter entlassen und zahlreiche Standorte schließen. Gilead (Umsatz 2011: $ 8.4 Mrd) hat im Nov 2011 das Unternehmen Pharmasset für $ 11 Mrd erworben, das ein Hepatitis C-Mittel namens Sofosbuvir entwickelt hatte. Im Dez 2013 erhielt es die Zulassung der FDA als Sovaldi™ und im Okt 2014 für das Kombipräparat Harvoni®, das in 2015 einen Umsatz von $ 13.9 Mrd erreichte. J&J hat 2017 das Schweizer Unternehmen Actelion für $ 30 Mrd übernommen, was Multiples von 12xUmsatz und 30xEbit entsprach.

Humira, der absolute Topseller Im Jahr 2000 übernahm Abbott die Knoll AG (BASF Pharma) für $ 6.9 Mrd und damit den Entwicklungskandidaten D2E7, einen humanen monoklonalen Antikörper und TNF-Inhibitor mit ersten klinischen Daten. Daraus wurde Humira (Adalimumab), das bereits am 31.12.2002 zur Therapie von Rheumatoider Arthritis von der FDA zugelassen wurde und für das jetzt in 2018 ein Umsatzvolumen von $ 20 Mrd erwartet wird. Das grundlegende Patent lief bereits in 2016 aus, aber AbbVie hat im Laufe der Zeit mehr als 100 unterstützende Patente aufgebaut, die bis 2023 Schutz vor Biosimilars zumindest in USA (z.B. Amgen´s fertig entwickeltes Amjevita) gewähren.

Nature v. 12.04.2018:

„Outsourcing is in“

--------

Outsourcing ist auch

eine Art

KonsolidierungKerngebiete ?

Weder Forschung und Entwicklung noch

Produktion werden heute als Kerngebiete

angesehen.

Die Folge sind u.a. „outsourcing“ von

entsprechenden Aktivitäten, womit

das finanzielle Risiko an die CROs und

CMOs weitergereicht wird.

(Das erinnert an die Autoindustrie, in der ca. 70%

der Wertschöpfung bei den Zulieferern erfolgt.)

Im Bereich der Drug Discovery sucht

man verstärkt die Kooperation mit der

Academia; das mindert Kosten und Risiken

und erhöht die Erfolgschancen.Ausblick -

Wie sieht die Zukunft aus?

Der Pharma-Markt bleibt hoch attraktiv,

liegt heute bei über US-$ 1 bn (€ > 700 Mrd.) weltweit,

und kann bis 2020 auf US-$ 1,6 bn wachsen,

vor allem in den „emerging countries“ (BRIC et al.),

weniger in USA und EU.

Ein plausibler Grund ergibt sich aus der demografischen Entwicklung:

Zunahme der Weltbevölkerung (wenn auch nicht in Europa);

Steigender Anteil an alten und pflegebedürftigen Menschen (vor allem in Europa);

Nachholeffekt in Entwicklungsländern und „emerging countries“.Der innovative Arzneimittel-Markt wird zunehmend

von wenigen global agierenden und finanzstarken

Unternehmen beherrscht,

…und mit China ist künftig zu rechnen!In den letzten Jahren hat es beachtliche Fortschritte mit neuen Therapeutika gegeben: Hepatitis C ist heilbar HIV-Therapie deutlich verbessert Zahlreiche neue onkologische Therapeutika, u.a. viele oral wirksame Proteinkinase-Inhibitoren Erste Antibody-Drug Conjugates am Markt CAR T-cell Immuntherapeutika (personalisierte Therapie) Gentherapie Erste Antisense-Präparate zugelassen

Sie können auch lesen