Skandinavische Anleihen - Michael Bucholdtz Direktor Österreich - Juni 2010

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Skandinavische Anleihen Michael Bucholdtz Direktor Österreich – Juni 2010

Skandinavische Anleihen

Inhalt

z Die skandinavischen Volkswirtschaften – ein kurzer Überblick

z Die skandinavischen Anleihenmärkte

– Finnland (gehört zum Euroraum)

– Norwegen

– Schweden

– Dänemark

z Skandinavische Anleihen als Portfoliokomponente

2

Schlagzeilen zu den skandinavischen

Volkswirtschaften

3 Quelle: Nordea Economic Outlook. Mai 2010

Skandinavische Anleihen

Darum geht es …

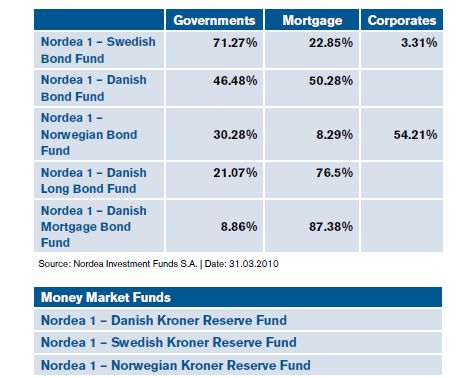

Reserve Funds Staatsanl. Hypoth.

Staatsanl. Hypoth.

Anl.anl.Untern.

Untern.

Anl.anl.

Nordea 1 - Swedish

Bond Fund 71.27% 22.85% 3.31%

Nordea 1 - Danish

Bond Fund 46.48% 50.28%

Nordea 1 - Norwegian

Bond Fund 30.28% 8.29% 54.21%

Nordea 1 - Danish Long

Bond Fund 21.07% 76.50%

Nordea 1 - Danish

Mortgage Bond Fund 8.86% 87.38%

Reserve Funds

Nordea 1 - Danish Kroner Reserve

Nordea 1 - Swedish Kroner Reserve

Nordea 1 - Norwegian Kroner Reserve

Quelle: Nordea Investment Funds S.A. 31.03.2010

4

Skandinavische Anleihen

… und hierum auch

130

125

120

115

110

105

100

95

90

18. Mai 07 18. Aug 07 18. Nov 07 18. Feb 08 18. Mai 08 18. Aug 08 18. Nov 08 18. Feb 09 18. Mai 09 18. Aug 09 18. Nov 09 18. Feb 10

EUR/DKK EUR/SEK EUR/NOK

Quelle: Nordea Analytics. Stand: 18.05.2010

5

Nordea Investment Management

Von Nordea verwaltetes Anleihenvermögen: 63,9 Mrd. EUR

EUR Global

18% 12%

NOK

Global

13%

NOK

SEK

DKK

DKK SEK EUR

34% 23%

Quelle: Nordea Investment Management. Stand: 30.04.2010

6Organisationsstruktur

Quelle: Nordea Investment Management. Stand: 30.04.2010

7Skandinavische Anleihen

Norwegen

z Aktuelle Größe des norwegischen

Anleihemarktes: rund 1.660 Mrd. NOK (205

Mrd. EUR)

z Der Staat (Öl -Fonds) ist dabei der größte

Investor.

z Nordea hält mit Mitteln unter Verwaltung in

Höhe von 60 Mrd. NOK etwa 4% des

Marktvolumens.

z Geringes Credit-Risiko.

– Nordea hat bisher noch keinen Kreditausfall verzeichnet.

z Der NOK-Markt besteht aus einfachen und

unkomplizierten Anleihen.

– Am Markt gibt es nur wenige „Exoten“.

Quelle: Nordea Investment Management. Stand: 30.04.2010

8z Aufgabe der norwegischen Zentralbank ist es, die konjunkturelle Stabilität des Landes zu fördern.

z Die Norges Bank verwaltet die internationalen Devisenreserven Norwegens und betreut den

staatlichen Öl-Fonds.

z Die Regierung hat für die norwegische Geldmarktpolitik ein Inflationsziel festgelegt.

z Die Geldmarktpolitik der Norges Bank konzentriert sich auf eine niedrige und stabile Inflation.

z Das operative Ziel der Geldmarktpolitik besteht in einer jährlichen Verbraucherpreis-Inflation, die

auf Dauer bei etwa 2,5% liegen soll.

Quelle: Nordea Investment Management

9Nordea Investment Management:

Fokus des Research bei norwegischen Unternehmen

Spektrum Unternehmen Management Anleihenstruktur

Branchenentwicklungen / Unternehmens- Anleihenprofil

-aussichten strategie Position in der Kapital-

Erfasst werden > 77

Emittenten Marktposition der Firma Kommunikation struktur

Outsourching / Technologie Transparenz Kreditvereinbarungsklauseln

und Bedingungen

Gewinnfaktoren Finanzierungs-

strategie Rechtsstruktur

Marktanteil

z Fokus:

– „Verlierer“ meiden

– Implizites Rating von BBB oder besser

– Sehr wenige Emittenten verfügen über ein Rating von S&P, Moody’s oder Fitch

– Eigene Analyse nahezu aller Papiere und Emittenten

– Unterstützung durch externe Analysen

– Bewertung langfristiger Auswirkungen struktureller Veränderungen

10 Die Vermeidung problematischer Papiere hat sich bewährt.Alpha-Quellen: NOK-Portfolios

z Anleihe 1:

100 % 5% Portfolio mit einem Credit-Anteil von

20 %

25 %

über 50%.

90 %

z Benchmark: ST4X, 3 Jahre, 100%

80 % Staatsanleihen.

70 % 15 %

35 %

60 % 75 % z Anleihen 2: Portfolio mit einem 30

50 %

bis 80%-igen Credit-Anteil.

z Benchmark: 3-jährige Anleihen-

40 %

60 % Benchmark, 50% Staatsanleihen +

30 %

45 % 50% Credits.

20 %

20 %

10 % z Geldmarkt:

0% Portfolio mit einem Credit-Anteil von

Obligasjon I

Anleihe 1 Obligasjon II

Anleihe 2

Pengemarked

Geldmarkt über 50%.

z Benchmark: ST1X, 0,25 Jahre,

Duration Kreditrisiko Zinskurve

100% Staatsanleihen

11

Quelle: Nordea Investment Management. Stand: 31.03.2010Wechselkurs EUR/NOK

Erwartungen

8.75

8.50

8.25

8.00

7.75

7.50

7.25

30Nov09 19Mar10 06Jul10 23Oct10 09Feb11 29May11

EURNOK Forward Nordea C onsensus

Quelle: Nordea Investment Management. Stand: 29.05.2010

12Skandinavische Anleihen

Schweden

z Gut funktionierende Anleihenmärkte - starker Fokus

auf das kurze Ende des Marktes

z Hypothekenmarkt stellt interessante Ergänzung dar

Hypotheken- Schatz-

anleihen wechsel

50% 9%

Nominal-

anleihen

30%

Inflations-

gebundene

Quelle: Nordea Investment Management. Stand: 31.03.2010 Anleihen

13 11%Besicherte Hypothekenanleihen

z Viertgrößter Hypothekenmarkt

Nordea

Europas Hypotek SEB Bolån

17% 13% SBAB

z Rund 800 Mrd. in SEK 9%

Länsför-

säkringar

denominierte Anleihen befinden Hypotek

sich in Umlauf 2%

z Äußerst liquider Sekundärmarkt Other

Frispar

(liquider als dt. Pfandbriefe) 3%

Bolån

1%

z Laufzeiten von im Allgemeinen 2

bis 5 Jahren

Venantius

AB

z Liquide Futures-Kontrakte über Stads- Swedbank

0,2%

hypotek Hypotek

2 und 5 Jahre für die meisten 29%

AB

Emittenten 29%

Quelle: Nordea Investment Management. Stand: 31.03.2010

14Nordea: Mittel unter Verwaltung in SEK

Mittel unter Verwaltung: 100 Mrd. SEK

22 Fonds, 30 Kundenmandate

4 Manager und 1 Händler/Mid Office

15 Modellportfolios

Quelle: Nordea Investment Management. Stand: 30.04.2010

15Schwedische Anleihen – Auswahl des richtigen Managers

Bolag Fond V/A YTD Utv. YTD AuM % av NB RANK

Obligationer

Nordea Obligationsfonden 35 5,38 3416 89% 1

Nordea

Alfred Berg

Obligationsinvest

Obligationsfond

23

-21

5,26

4,83

3856

565 15%

2

6

z Sehr gute Wertentwicklung im

AMF

HQ

Räntefond Sverige

Obligationsfond

8

6

5,11

5,09

2050

57

53%

1%

3

5

Vergleich zu Mitbewerbern in

Skandia Kapitalmarknad

Danske Fonder Sverige Obligationer

6

-101

5,10

4,03

1901 49%

0%

4

7

Schweden

Stats- och bostadsobligationer

Nordea Inst obl. Fonden 70 3,77 2500 1

Carlson SEK Long Bond A -2 3,05 3349 134% 2 z Konsistenz des Teams ist einer

SEB Obligationsfond SEK -15 2,92 3910 156% 3

Robur Obligationsfond -18 2,89 3952 158% 4 der Hauptgründe dafür

Realräntor

Nordea Realräntefonden 5 4,51 2844 1

Danske Fonder Sverige Realräntefond -2 4,44 415 15% 2 z Nordea verzeichnete 2010 sehr

SEB Realräntefonden -32 4,14 3190 112% 5

Robur

Skandia

Realräntefonden

Realräntefonden

-12

-12

4,34

4,34

1504

3068

53%

108%

3

4

hohe Mittelzuflüsse

PM Fonder

Nordea Räntefond 41 0,48 735 3

Alfred Berg Penningmarkn. Fond -18 -0,12 495 67% 8

HQ Likviditetsfond 49 0,55 164 22% 1

Länsförs Penningmarkn. Fond -12 -0,06 6048 823% 7

Robur Penningmarkn. Fond 29 0,35 10849 1476% 4

SEB Penningmarkn. Fond 18 0,24 15441 2101% 6

Skandia Penningmarkn. Fond 27 0,33 3573 486% 5

Danske Fonder Sverige Likviditet 44 0,51 4575 924% 2

Korta fonder Index ssvx 90

Nordea Sekura 35 0,42 33032 1

Alfred Berg Likviditetsfond 9 0,15 6048 18% 4

Banco Likviditetsfond 10 0,16 198 1% 3

SEB Likviditetsfond 0 0,07 1355 4% 5

Robur Likviditetsfond 27 0,34 19231 58% 2

16 10-05-18Wechselkurs EUR/SEK – weiterer Spielraum für

Verbesserungen

z Kräftige Erholung Î

Aktienmärkte (und

10.75 risikoreiche Anlagen)

10.50

tendieren fest

10.25

– Risikobereitschaft ist für die

SEK nach wie vor ein

10.00 wichtiger Faktor

9.75 – Griechenland lässt die relative

Stärke Schwedens in den

9.50

Fokus rücken

9.25

z Die SEK hängt vom

9.00 Konjunkturzyklus ab

30Nov09 19Mar10 06Jul10 23Oct10 09Feb11 29May11

– Exporte repräsentieren 60%

EURSEK Forward Nordea C onsensus

des BIP

– Über 70% der Ausfuhren

gehen nach Europa, 40% in

den Euroraum und nur 6% in

die USA

Quelle: Nordea Investment Management. Stand: 31.05.2010

17Skandinavische Anleihen

Dänemark

z Solide Währungspolitik federt das Risiko ab

z Weit entwickelter Hypothekenmarkt bietet

interessantes Renditepotenzial

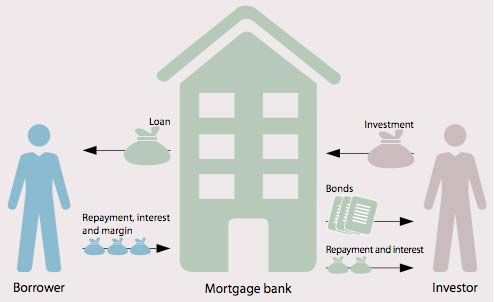

18Das dänische Hypothekensystem

Historie

– Das älteste Hypothekensystem weltweit

– Keine Zahlungsausfälle seit mehr als 200 Jahren

Besicherung

– Hypothekenbanken gewähren ausschließlich Kredite, die durch Hypotheken auf

reale Immobilien abgesichert sind

– Vorgeschriebene Begrenzung jedes Kredits auf Grundlage des Wertes der

finanzierten Immobilie (Beleihungswertgrenze)

– 80% bei privaten Immobilien

– 70% bei landwirtschaftlich genutzten Immobilien

– 60% bei Gewerbeimmobilien

Dänische Hypothekenanleihen sind in Dänemark seit über 200 Jahren

DAS zentrale Instrument zur Refinanzierung von Hypothekenkrediten.

19Der dänische Anleihenmarkt

Struktur des Anleihenmarktes Emittiertes Anleihenvolumen:

Hypothekenanleihen • Staatsanleihen: 70 Mrd. EUR

Staatsanleihen mit Call-Option

20% 29% • Hypothekenanleihen:

Papiere mit - Mit Call-Option: 101 Mrd. EUR

veränderlichen

Zinssätzen - Ohne Call-Option: 123 Mrd. EUR

8%

- Papiere mit veränderlichen

Papiere mit

veränderlichen

Zinssätzen (capped): 31 Mrd. EUR

Zinssätzen

(capped)

- Papiere mit veränderlichen

9% Zinssätzen: 29 Mrd. EUR

Hypothekenanleihen • Emissionsvolumen insgesamt

ohne Call-Option ca. 354 Mrd. EUR

34%

Ein im internationalen Vergleich zwar kleiner Anleihenmarkt, aber ein

großer und liquider Markt für Hypothekenanleihen

20

Quelle: Nordea Investment Management. Stand: 31.12.2009Renditeaufschlag dänischer kündbarer Pfandbriefe

gegenüber dänischen Staatsanleihen und dt. Pfandbriefen

4% 01E A A. 6% NYK 03D A.

Spread (Bps) 5% 03D. A. 2038

2041 2038

DK 4 15Nov17 169 206 284

DK 5 15Nov13 272 320 398

DK 6 15Nov11 351 399 477

DE 4.25 04Jan14 293 340 418

HVB 4.5 07Jul14 240 287 365

Erläuterung: Die Berechnung des Renditeaufschlags erfolgt auf Basis der lfd. Rendite in DKK bzw.

EUR, ohne Berücksichtigung des Rückzahlungsrisikos und für ein konstantes Zinsniveau.

Verglichen werden jeweils die Renditen von Anleihen mit ähnlicher Duration (bei den Pfandbriefen

optionsadjustiert). Duration der obigen Anleihen: NYK 4 41 = 7,55; NYK 5 38 = 3,73; NYK 6 38 =

-0,45; DK 4 17 = 6,96; DK 5 13 = 3,64; DK 6 11 = 1,61; DE 4,25 14 = 3,77; HVB 4,5 14 = 4,20

Quelle: Nordea Analytics, per 29.04.2010

21Rating dänischer Hypothekenanleihen

Moodys S&P

Nykredit Aaa AAA

Realkredit Danmark Aaa AAA

BRF kredit Aa1 NR

Nordea kredit Aaa AAA

DLR kredit Aa1 NR

Aufgrund der hohen Qualität dänischer Hypothekenanleihen

ist der Credit-Spread minimal.

22 Quelle: Nordea Analytics. Stand: 28.02.2010Wohnimmobilien sind wieder bezahlbar

Wohnimmobilien im Großraum Kopenhagen...

% des verfügbaren Einkommens

Kosten für

Wohnimmobilie

Der Faktor „Kosten für Wohnimmobilien“ misst, wie viel eine Familie mit einem durchschnittlichen Einkommen, die erstmals eine

Immobilie (ein durchschnittliches, 140 qm großes Einfamilienhaus) erwirbt, für Hypotheken und Grundsteuern bezahlen muss (in

23 Prozent ihres Netto-Einkommens). Quelle: Nordea Investment Management S.A. Stand: 31.12.2009....und die sinkenden Wohnimmobilienpreise

stabilisieren sich gleichzeitig

24 Quelle: Nordea Investment Management S.A. Stand: 28.02.2010.Markt für dänische Hypothekenanleihen: Fazit

• Dänische Hypothekenanleihen sind eine solide und sichere Anlageklasse mit

einem ausgezeichneten Rating.

• In der Vergangenheit boten dänische Hypothekenanleihen gegenüber

Staatsanleihen attraktive Zusatzrenditen von 100 bis 150 Basispunkten*.

• Ggf. stellt die Konvexität ein separates Risiko dar, das bei der Strukturierung

eines Portfolios berücksichtigt werden sollte.

• Aufgrund der Konvexitätsprämie bieten dänische Hypothekenanleihen

gegenüber anderen festverzinslichen Anlageinstrumenten mit ähnlicher

Duration ein hervorragendes Risiko-/Ertragsprofil.

• Dänische Hypothekenanleihen verfügen im Vergleich zu anderen

festverzinslichen Instrumenten oder Aktien außerdem über potenzielle

Diversifikationsvorteile.

25 *Quelle: Nordea Investment Management S.A. Stand: September 2009Skandinavische Anleihen

- bringen Pepp in ein EUR-Portfolio

+

26Strategische Portfolios mit vergleichbaren Risikoniveaus

Universum I Universum II Universum III

4,2%

Risiko Risiko Risiko Risiko Risiko Risiko

1,5% 2,5% 1,5% 2,5% 1,5% 2,5%

Euro Cash 63,0% 27,1% 66,0% 32,2% 50,6% 12,2% 4,0%

Europäische Staatsanleihen 37,0% 72,9% 0,1% 0,1% 0,0% 0,0%

Erwarteter Ertrag

Dänische Staatsanleihen - - 13,1% 26,4% 0,0% 0,0%

3,8%

Schwedische Staatsanleihen - - 4,5% 9,0% 0,0% 0,0%

Norwegische Staatsanleihen - - 16,3% 32,3% 2,1% 5,6%

Dänische - - - - 19,7% 47,3% 3,6%

Hypothekenanleihen

Schwedische - - - - 27,6% 34,8%

Hypothekenanleihen

3,4%

Erwarteter Ertrag 3,3% 3,3% 3,4% 3,5% 3,6% 3,9%

Erwartetes Risiko 1,5% 2,5% 1,5% 2,5% 1,5% 2,5%

Wahrsch. für neg. Ertrag (1 J) 1,6% 9,7% 1,4% 8,5% 1,0% 6,4%

3.2%

0,0% 1,0% 2,0% 3,0% 4,0%

Wahrsch. für neg. Ertrag (3 J) 0,0% 1,2% 0,0% 0,9% 0,0% 0,4%

Erwartetes Risiko

Wahrsch. für neg. Ertrag (5 J) 0,0% 0,2% 0,0% 0,1% 0,0% 0,0%

Maximaler Verlust 95% (1 J) 0,8% -0,9% 0,9% -0,7% 1,1% -0,3% Universum I Universum II Universum III

Maximaler Verlust 95% (3 J) 5,6% 2,7% 5,8% 3,2% 6,5% 4,4% Risiko 1,5% Risiko 2,5%

Maximaler Verlust 95% (5 J) 11,2% 7,3% 11,7% 8,3% 12,8% 10,3%

27 *Quelle: Nordea Investment Management S.A. Stand: 30.04.2010.Skandinavische Anleihen

Warum in skandinavische Anleihen investieren?

z Die skandinavischen Volkswirtschaften sind

in einem (vergleichsweise) guten Zustand –

dies stützt die Finanzmärkte

z Liquide Anleihenmärkte bieten interessante

Möglichkeiten zur Risikostreuung

z Alternative Anlageklassen mit hoher Credit-

Qualität und Aufwärtspotenzial

Besseres Risiko-/Ertragsprofil

28Skandinavische Anleihen

F&A

29Kontakt Austria Nordea Investment Funds S.A. Repräsentanz Österreich Mahlerstrasse 7/2/24 A-1010 Wien www.nordea.at nordeafunds@nordea.lu Freephone: 00800 43 39 50 00 Die genannten Teilfonds sind Teil von Nordea 1, SICAV, einer offenen Investmentgesellschaft luxemburgischen Rechts. Den ausführlichen und die vereinfachten Nordea 1, SICAV Verkaufsprospekte und unseren aktuellen Jahresbericht/Halbjahresbericht erhalten Sie kostenlos bei Nordea Investment Funds S.A., 562, rue de Neudorf, P.O. Box 782, L-2017 Luxemburg oder bei der Zahlstelle und dem Repräsentant der Nordea 1, SICAV in Österreich, die Erste Bank der österreichischen Sparkassen AG, Graben 21, A-1010 Wien. Fremdwährungsanlagen sind Wechselkursschwankungen unterworfen. Fonds, die in Schwellenländer anlegen, sind größeren Kursschwankungen ausgesetzt. Nordea Investment Funds S.A. veröffentlicht ausschließlich produktbezogene Informationen und erteilt keine Anlageempfehlungen. Herausgeber: Nordea Investment Funds S.A. 562, rue de Neudorf, P.O. Box 782, L-2017 Luxemburg. Weitere Informationen bei Ihrem Anlageberater – er berät Sie als ein von Nordea Investment Funds S.A. unabhängiger Berater. Wertentwicklung errechnet von Nettoanteilswert zu Nettoanteilswert in der jeweilig genannten Währung, bei Wiederanlage der Erträge, ohne Berücksichtigung des Ausgabeaufschlages. Stand 30.04.2010. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Alle geäußerten Meinungen sind, falls keine anderen Quellen genannt werden, die von Nordea Investment Funds S.A. Diese Präsentation darf ohne vorherige Erlaubnis weder reproduziert noch veröffentlicht werden. In diesem Dokument genannte Unternehmen werden zu rein illustrativen Zwecken angeführt und stellen keine Aufforderung zum Kauf oder Verkauf der jeweiligen Werte dar.

Sie können auch lesen