Kritik der Finanz- und Steuerpolitik - Alternativen der Wirtschaftspolitik - Arbeitsgruppe Alternative ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kritik der Finanz- und

Steuerpolitik

Alternativen der Wirtschaftspolitik

Memo Sommerschule 2018

Dr. Axel Troost, September 2018

Überblick

Wirtschaftspolitische Trends und

Fehlentwicklungen in Deutschland

Glücklich mit der schwarzen Null?

Staatsverschuldung als politisches Gestaltungsinstrument

Alternativen der Wirtschaftspolitik

www.axel-troost.de 2

Teil 1

Wirtschaftliche Trends und

Fehlentwicklungen in

Deutschland

Lohnquote nach 2007 wieder gestiegen, historisch

aber immer noch niedrig

www.axel-troost.de 4

Niedriglohnsektor besonders groß

www.axel-troost.de 5

Außenwirtschaftliche Ungleichgewichte

Trends: Leistungsbilanzsaldo (relativ zu BIP)

• nach Einführung des 12

10

Euros: 8

6

große Leistungsbilanzdefizite 4

Prozent des BIP

in der Peripherie 2

0

hohe Überschüsse in ‐2

Deutschland und Niederlande ‐4

‐6

‐8

‐10

• Krise zwingt Defizitstaaten ‐12

‐14

zur Korrektur, Deutschland ‐16

macht weiter wie bisher

Deutschland Frankreich Italien Spanien

Griechenland Portugal Niederlande

Quelle: Eurostat, eigene Darstellung

www.axel-troost.de 6

Woher kommen die Überschüsse?

• Großteil des

Überschusses

entsteht durch

Exporte

• Defizite stammen

u.a. aus Tourismus

und

Auslandsüberweis

ungen

• im Ausland

erworbenes

Vermögen

generiert

zusätzliche

Überschüsse

Quelle: BMF

www.axel-troost.de 7

Der Billionenberg

• Die deutsche

Volkswirtschaft hat seit

2000 einen kumulierten Akkumuliertes Leistungsbilanzsaldo seit 2000

Überschuss von 2,5 3.000

Billionen Euro erzielt 2.500

2.000

• deutsche Unternehmen, 1.500

Mrd. Euro

Privathaushalte und Staat 1.000

haben so gewaltige

500

Forderungen gegenüber

0

dem Ausland bzw.

‐500

Auslandsvermögen

angehäuft ‐1.000

• mögliche

Deutschland Frankreich Italien Spanien

Gegenreaktionen:

Griechenland Portugal Niederlande

• Entwertung in

Schuldenkrisen

Quelle: Eurostat, eigene Darstellung

(passiv)

• Handelskrieg (aktiv)

www.axel-troost.de 8

Umverteilung Arbeit / Kapital

www.axel-troost.de 9

Lohnabschlüsse der letzten Jahre

moderat, keine Rück-Umverteilung

www.axel-troost.de 10

… für ein wirtschaftliches Umsteuern

aber zu wenig

‐ Seit 2011 ist Privat‐

konsum wieder

(schwacher)

Wachstumstreiber

‐ Staatskonsum steigt

durch Ausgaben für

Geflüchtete

‐ Außenbeitrag trug

zuletzt kaum noch zum

Wachstum bei

‐Exporte treffen auf Auf‐

nahmegrenzen, bleiben

aber auf hohem Niveau

www.axel-troost.de 11

Niedrige Zinsen verdecken, dass

öffentliche Haushalte strukturell

unterfinanziert sind

www.axel-troost.de 12

Ungedeckte gesellschaftliche Bedarfe

Bildung 45 Mrd. Euro jährlich

Verkehr 10 Mrd. Euro jährlich

Sozialpolitischer Finanzierungsbedarf 35 Mrd. Euro

jährlich

Öffentliche Krankenhäuser 50 Mrd. Euro

Energetische Gebäudesanierung 75 Mrd. Euro

Kommunaler Investitionsstau 150 Mrd. Euro

Zukunfts‐ und Investitionsprogramm, finanziert

über Kreditaufnahme und höhere Steuereinnahmen

www.axel-troost.de 13

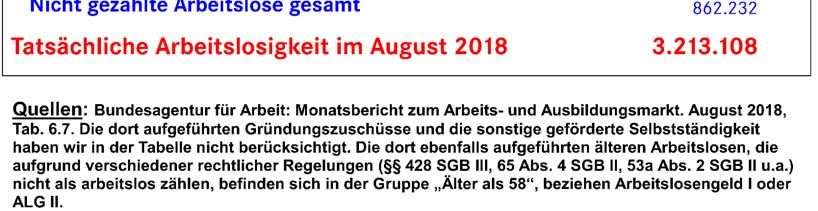

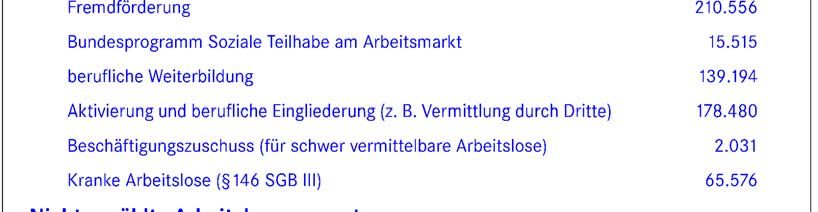

Verdeckte Arbeitslosigkeit I

www.axel-troost.de 14

Kosten der Arbeitslosigkeit

www.axel-troost.de 15

Verdeckte Arbeitslosigkeit II

tatsächliche Arbeitslosigkeit mit

Einbeziehung von Unterbeschäftigung:

2,5 Mio. registrierte Arbeitslose

+ 1 Mio. wegdefinierte Arbeitslose

+ 2,5 Millionen Vollzeitstellen

(umgerechnet) an ungewollter

Unterbeschäftigung

______________________________

6 Mio. fehlende Vollzeitstellen

Quelle: Kurzfassung Memorandum 2018

Verteilung des Vermögens der Erwachsenen in

Deutschland 2017

17 www.axel-troost.de 17

Vermögensverteilung in Deutschland

www.axel-troost.de 18

Vermögensbezogene Steuern im

internationalen Vergleich

• Deutschland (rot) mit 1,1 % des

BIP auf Rang 26 von 35 OECD‐

Staaten (OECD‐Durchschnitt von

1,9 % des BIP)

• Gründe dafür: Aussetzung der

Vermögensteuer, Aushöhlung

der Erbschaftsteuer durch Privi‐

legien für Betriebsvermögen, …

• Steuersenkungen für hohe

Einkommen und Unter‐

nehmensgewinne begünstigen

Akkumulation von Vermögen

laut EZB hat Deutschland in der

Eurozone nach Litauen die

höchste Vermögensungleichheit

Quelle: OECD-Datenbank, Stand August 2018,

https://data.oecd.org/tax/tax-on-property.htm

www.axel-troost.de 19

Entlastungen in der Einkommensteuer

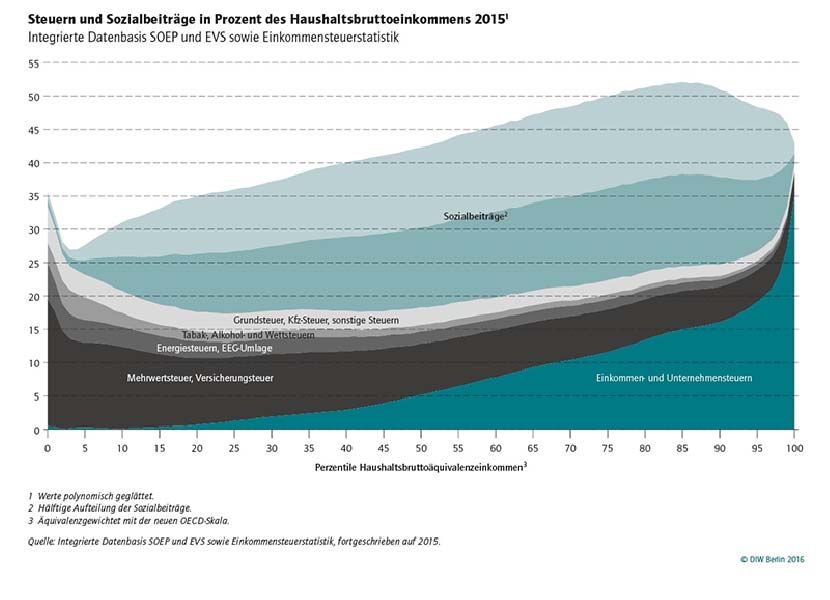

www.axel-troost.de 20Gesamtbelastung durch Steuern und

Sozialbeiträge

• Einkommensteuer wirkt

progressiv, aber Ver-

brauchsteuern wirken

stark regressiv

• Steuer- und Abgaben-

system degressiv für sehr

arme und sehr reiche

Haushalte

• insgesamt nur schwache

Progression, Gesamt-

belastung liegt zwischen

27 und 52 Prozent,

• Steuergestaltungsmodelle

für reiche Haushalte in

Daten nicht enthalten Quelle: Bach/Beznoska/Steiner: Wer trägt die Steuerlast in Deutschland? Steuerbelastung nur

schwach progressiv, DIW Wochenbericht Nr. 51+52.2016

www.axel-troost.de 21

Quelle: Bach/Beznoska/Steiner: Wer trägt die Steuerlast in Deutschland? Steuerbelastung nur schwach

progressiv, DIW Wochenbericht Nr. 51+52.2016

www.axel-troost.de 22www.axel-troost.de 23

Stillstand in der Klimapolitik

www.axel-troost.de 24Teil 2

Glücklich mit der schwarzen Null?

Staatsverschuldung als politisches Gestaltungsinstrument

Grundsätzlich entsteht Staatsverschuldung, wenn ein Staat mehr

ausgibt als er an ordentlichen Einnahmen zur Verfügung hat. Um

diese zusätzlichen Ausgaben zu decken, muss der Staat Kredite

aufnehmen, üblicherweise für eine bestimmte Laufzeit. Diese

Finanzierung nennt man Nettokreditaufnahme bzw. Nettoneu-

verschuldung.

Ist das Ende der Laufzeit erreicht, muss der Kredit zurückgezahlt

werden, woraufhin der Staat in aller Regel neue Kredite auf-

nimmt. Die Summe aus Nettokreditaufnahme und Anschluss-

krediten zur Tilgung der ausgelaufenen Kredite nennt man

Bruttokreditaufnahme bzw. Bruttoneuverschuldung.

Die Nettokreditaufnahme macht nur einen kleinen Teil der Brutto-

neuverschuldung aus. Im Jahre 2017 belief sich in Deutschland

die Nettokreditaufnahme beim Bund auf 0 Euro. Trotzdem

wurden 166 Mrd. Euro Kredite zur Rückzahlung/Umschuldung

bestehender Schulden aufgenommen.

www.axel-troost.de 26Quelle: BMF: Finanzbericht 2019. Finanzplan des Bundes 2018 bis 2022, S.66

www.axel-troost.de 27

alte Verschuldungsregel

(Art. 115 GG)

„Die Einnahmen aus Krediten dürfen die Summe der im

Haushaltsplan veranschlagten Ausgaben für Investitionen

nicht überschreiten; Ausnahmen sind nur zulässig zur Abwehr

einer Störung des gesamtwirtschaftlichen Gleichgewichts.“

Probleme:

was sind Investitionen?

Deficit‐Spending in Abschwung und Rezession, aber nur

unzureichende Rückführung der (Neu‐)Verschuldung in

Aufschwung und Hochkonjunktur

www.axel-troost.de 28Schuldenbremsen und Schwarze Null

Schuldenbremse für Bund und Länder

Artikel 115 Grundgesetz

Europäische Haushaltsüberwachung

Stabilitäts‐ und Wachstumspakt, Europäisches Semester

Fiskalvertrag

zwischenstaatlicher Vertrag von 25 EU‐Staaten

noch restriktiver: Schwarze Null

ideologisch motiviert, politische Absichtserklärung ohne juristische

oder ökonomische Grundlage

Folgen:

geringe Investitionen, Verfall der öffentlichen Daseinsvorsorge

Spielräume zur gestaltenden Politik und zum sozial‐ökologischen

Umbau stark eingeengt

www.axel-troost.de 29

Schulden des öffentlichen Gesamthaushalts

in Relation zum BIP (%), 1950-2017

2011: Inkrafttreten des Art.

115 GG neue Fassung

1969: Inkrafttreten des

Art. 115 GG alte Fassung

Quelle: Statistisches Bundesamt, eigene Berechnungen

30

www.axel-troost.de 30Gründe für Anstieg der öffentlichen

Schulden

Seit 1990 drei Phasen:

a) Wiedervereinigung und „Aufbau Ost“

b) Falsche Politik umfangreicher Steuer‐

senkungen seit 1998

c) Nach 2009: Stützungsprogramme für

Banken und Konjunkturprogramm

www.axel-troost.de 31

www.axel-troost.de 32Kosten der Bankenrettung

• direkte Kosten

Kapitalhilfen, Bürgschaften, Ankauf / Übernahme von Banken/Finanzaktiva

• indirekte Kosten

automatische Stabilisatoren (Steuerausfälle, Ausgaben für

Arbeitslosigkeit, …)

Konjunkturprogramme (Abwrackprämie, Kurzarbeitergeld, …)

• Studie des RWI:

Gesamtkosten von 187 Mrd. Euro, davon 33 Mrd. Euro direkte Kosten,

82 Mrd. Euro automatische Stabilisatoren, 47 Mrd. Euro

Konjunkturprogramme

Bruttoschuldenstand 2010: + 300 Mrd. Euro (12 % des BIP)

Nebeneffekt der Bilanzierung: durch Abverkauf der Bad Banks sinkt

Brutto‐Schuldenquote seit Jahren stark

Döhrn/Gebhardt: Die fiskalischen Kosten der Finanz‐ und Wirtschaftskrise, IBES DIskussionsbeitrag 198,

Universität Duisburg‐Essen, März 2013

www.axel-troost.de 33

Klassische Argumente gegen

Staatsverschuldung

1) intertemporäre Verteilungswirkungen, Stichwort

„Generationengerechtigkeit“

2) interpersonelle Verteilungseffekte: Bezieher hoher

Einkommen würden von hoher Staatsverschuldung

profitieren

3) Verdrängung privater Investitionen, „crowding‐out“

4) zunehmende Zinsbelastung der öffentlichen Haushalte

www.axel-troost.de 34Argument 1: Generationengerechtigkeit

„Staatsverschuldung geht zu Lasten unserer

Kinder und Enkelkinder“

Falsch!

Künftige Generationen profitieren von öffentlichen

Investitionen. Sie werden über Kredite, die aus

Steuermitteln abbezahlt werden, an deren

Finanzierung beteiligt.

Vererbt werden nicht nur Schulden, sondern auch

ihnen entgegenstehende Vermögenstitel.

Verteilungsproblem innerhalb der jeweiligen

Generation, nicht zwischen den Generationen

www.axel-troost.de 35

Argument 2: Verteilungseffekte

„Vermögende profitieren von den

Zinszahlungen“

Falsch!

Derzeit liegt Inflation über Zinssatz deutscher

Staatsanleihen: Realzinsen sind negativ!

In Hochzinsphasen können Vermögende hohe

Zinsen auf ihre Ersparnisse erzielen. Dieser

Verteilungskonflikt kann aber über

Steuerpolitik gelenkt werden

(Vermögensteuer, Kapitalertragsteuer, …).

www.axel-troost.de 36Argument 3: Crowding out

„Staatliche Kreditaufnahme verdrängt

kreditfinanzierte Privatinvestitionen “

Falsch!

Zinssätze werden von Geldpolitik und

Sparüberschuss bestimmt und steigen nicht

automatisch durch Staatsverschuldung

Schuldenfinanzierte Finanzpolitik schafft

bessere Infrastruktur und attraktiveres

Investitionsumfeld, dies stärkt

Privatinvestitionen

www.axel-troost.de 37

Argument 4: steigende Zinsbelastung

„Mit steigenden Schulden zahlt der Staat

immer mehr Zinsen“

Falsch, kein Automatismus!

Staatsschulden sind weltweit gestiegen, Zinszahlungen aber gesunken.

zu leistende Zinsen in Prozent des BIP

2000 2007 2010 2013 2016

Euroraum 3,8 2,9 2,7 2,8 2,2

Belgien 6,7 4,0 3,6 3,3 2,9

Deutschland 3,1 2,7 2,5 2,0 1,3

Irland 1,9 1,0 2,8 4,3 2,2

Griechenland 6,9 4,5 5,9 4,0 3,2

Spanien 3,2 1,6 1,9 3,5 2,8

Frankreich 2,8 2,6 2,4 2,3 1,9

Italien 6,1 4,8 4,3 4,8 4,0

Niederlande 3,3 2,0 1,8 1,5 1,1

Österreich 3,6 3,1 2,9 2,6 2,1

Portugal 3,0 2,9 2,9 4,9 4,2

Quelle: Eurostat

anderes Beispiel Japan:

Schuldenstand von 235 % des BIP, Zinssatz auf 10‐jährige Staatsanleihen von 0,1 %

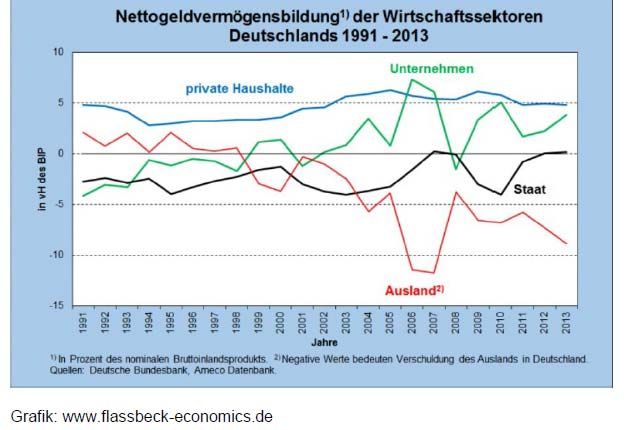

www.axel-troost.de 38Deutsche Spar-Anomalie

Quelle: Memorandum 2018: Preis der „schwarzen Null“: Verteilungsdefizite und Versorgungslücken, Papyrossa, Köln

• Private Haushalte: typischerweise Sparer

• Unternehmen: typischerweise verschuldet, in Deutschland sparen sie seit

etlichen Jahren!

• Deutscher Staat: seit 2014 Sparer!

• Einzig mögliche Konsequenz: Ausland verschuldet sich bei Deutschland

www.axel-troost.de 39

Quelle: Heiner Flassbeck: Ein neuer Ludwig Erhard?, Makroskop vom 5.4.2018

www.axel-troost.de 40Quelle: Heiner Flassbeck: Ein neuer Ludwig Erhard?, Makroskop vom 5.4.2018

www.axel-troost.de 41

www.axel-troost.de 42Zusammenfassung:

Irrweg Schuldenbremse

Kreditfinanzierung von Investitionen ist generationengerecht!

Kommende Generationen profitieren von Investitionen,

deswegen Beteiligung an Finanzierung sinnvoll

Schulden = Vermögen: kommende Generationen erben

Schulden und Vermögenstitel (z.B. Staatsanleihen)

Entscheidend ist das öffentliche Nettovermögen, nicht

die Höhe der Staatsschulden

Rückkehr zur „Goldenen Regel“: Kreditaufnahme

in Höhe der Nettoinvestitionen zulässig

Kreditaufnahme auch zur Konjunktursteuerung

und als politisches Gestaltungsinstrument not‐

wendig!

www.axel-troost.de 43

Kritik von führenden Ökonomen wie z.B. vom

Wirtschaftsweisen Prof. Peter Bofinger …

“Die Politik ist von der Denkstruktur einer schwäbischen

Hausfrau getrieben und leider nicht von der Denkstruktur

eines schwäbischen Unternehmers.“

“Öffentliche Schulden sind, wenn sie investiv eingesetzt

würden, grundsätzlich nicht schlecht.“

„Mit einer Schuldenbremse werden die Investitions-

möglichkeiten des Staates massiv eingeschränkt.“

“Statt über ein neues Wachstumsmodell für Deutschland

nachzudenken, nehmen wir uns Handlungsspielräume und

mauern uns ein.“

(Handelsblatt 13.02.2009)

Quelle: GEW Hessen - Schuldenbremse Hessen verhindern - Folienvortrag

www.axel-troost.de 44Folgen der Sparpolitik für

Investitionen

Gesamtstaatliche Netto-Investitionen seit

Jahren negativ

www.axel-troost.de 46Wahrgenommener Investitionsrückstand

der Kommunen 2017

Quelle: KfW‐Kommunalpanel 2018

www.axel-troost.de 47

Teil 3

Wirtschaftspolitische AlternativenWirtschaftspolitische Alternativen

1. Statt Schuldenbremsen und Steuersenkungen: Politik der

verteilungsgerechten Mehreinnahmen

2. Gute Arbeit – Gutes Leben:

Prekäre Arbeitsverhältnisse abschaffen

3. Sozial‐ökologisches Zukunftsinvestitionsprogramm

4. Arbeitszeitverkürzung

5. Armutsfeste Grundsicherung

6. Reform des Rentensystems

7. Regulierung der Finanzmärkte

8. Wirtschaftsdemokratie

9. Neue Weltwirtschaftsordnung

49 www.axel-troost.de 49

1. Umverteilen / Steuerkonzept der

Arbeitsgruppe Alternative Wirtschaftspolitik

Vermögensteuer und Vermögensabgabe

Erbschaftsteuer

Körperschaftsteuersatz auf 30 % anheben

Gemeindewirtschaftsteuer

Reform der Einkommensteuer

niedriger und mittlerer Einkommen entlasten und hohe Einkommen

belasten (insg. Aufkommensneutral), Abschaffung Ehegattensplitting

und Abgeltungsteuer, Erhalt des Solis

Finanztransaktionsteuer

Bekämpfung von Steuerumgehung und ‐hinterziehung

besserer Steuervollzug

www.axel-troost.de 50Konzept Steuergerechtigkeit von ver.di

51

www.axel-troost.de 51

Ökologische Steuerreform

Ziele:

Internalisierung externer Kosten

Lenkungsfunktion

Finanzierungsfunktion

‐ Lenkungswirkung, nicht Einnahmen sollten im

Vordergrund stehen

Beispiele: CO2‐Steuer / CO2‐Mindestpreis, Abschaffung

Dieselprivileg, Abschaffung Ausnahmen im Luftverkehr, Steuer auf

Pestizide, ...

‐ Einnahmen zum sozial‐ökologischen Umbau verwenden,

insbesondere im Energie‐ und Verkehrsbereich

‐ Verteilungseffekte beachten!

Ökologische Steuerreform als Teil einer Gesamtsteuer‐

reform zur Umverteilung

www.axel-troost.de 52Umweltsteuern: viel Luft nach oben

Abbildung: Mahler et al (2017): Die Finanzierung Deutschlands über Steuern auf Arbeit, Kapital und

Umweltverschmutzung, Forum Ökologisch-Soziale Marktwirtschaft, Berlin

www.axel-troost.de 53

2. Grundsätze guter Arbeit

Gute Arbeit ist sicher: rechtlich, sozial und

gesundheitlich

Von Guter Arbeit kann man gut leben

Gute Arbeit hat Maß → Arbeitszeitverkürzung

Gute Arbeit ist demokratisch, daher

Mitbestimmung auch in wirtschaftlichen

Fragen

Gute Arbeit stellt Männer und Frauen gleich

Gute Arbeit bietet Gestaltungsspielräume für

unterschiedliche Lebensentwürfe

54 www.axel-troost.de 54Ein Programm für gute Arbeit

Zumutbarkeitskriterien für Arbeitslose

wieder einführen

Regelsatz des Arbeitslosengeld II erhöhen

Mindestlohn erhöhen auf 12 Euro pro

Stunde

Kündigungsschutz verbessern

Allgemeingültigkeitserklärung von

Tarifverträgen erleichtern

Öffentliche Auftragsvergabe an

Vergaberichtlinien binden

55 www.axel-troost.de 55

3. Sozial-ökologisches Zukunfts- und

Investitionsprogramm

120 Mrd. Euro jährlich für

Bildung (25)

Verkehrsinfrastruktur und Digitalisierung (15)

Gesundheit und Pflege (20)

sozialer Wohnungsbau und Energiewende (20)

Kommunale Infrastruktur/ Daseinsvorsorge (10)

Arbeitsmarkt und Überwindung von Hartz IV (30)

langfristig gegenfinanziert durch Steuereinnahmen (siehe

steuerpolitische Forderungen)

kurzfristig Möglichkeiten zur Kreditaufnahme nutzen

(Kreditfinanzierung von Investitionen ist generationengerecht!)

www.axel-troost.de 56Wachstum

BIP kein Maß für Wohlstand, BIP‐Wachstum kein Selbstzweck

Unsinnige Diskussion über „Nullwachstum“

Ausrichtung auf qualitatives, sozial‐ökologisch ausgerichtetes

und reguliertes Wachstum des Bruttoinlandsprodukts

Ökologischer Umbau erfordert große Investitionen und viel

Arbeit und schafft so Wertschöpfung, die das BIP steigert

hohe Bedarfe an sozialen Dienstleistungen (Pflege, Bildung, …)

Wachsendes BIP kann und muss mit schrumpfender Natur‐

beanspruchung verbunden werden

Beseitigung von Wachstumszwängen sinnvoll:

‐ Stärkung öffentlicher und genossenschaftlicher Unternehmen

‐ Arbeitszeitverkürzung

‐…

www.axel-troost.de 57

4. Arbeitszeitverkürzung

derzeit ca. 6 Millionen Arbeitslose (offiziell und verdeckt) und

unfreiwillig Teilzeitbeschäftigte

Idee:

deutliche Arbeitszeitverkürzung ohne Einkommensverlust

Lebensarbeitszeit verkürzen statt verlängern – weg mit der

Rente ab 67

„Arbeitszeitverkürzung mit vollem Lohnausgleich“

mittelfristiges Ziel: 30 Stunden‐Woche als Normalarbeitsverhältnis

komplementäre Varianten der AZV:

früherer Renteneintritt, lebensphasenspezifische

Arbeitszeitreduzierung (z.B. für Familie, Pflege, Ehrenamt, Weiter‐

bildung) mit Rückkehrrecht auf Vollzeit, mehr Feier‐ bzw.

Urlaubstage, …

www.axel-troost.de 585. Armutsfeste Grundsicherung

Die bedarfsorientierte soziale Grundsicherung muss

repressionsfrei gewährt werden.

Niemand darf zur Ausübung einer Beschäftigung

gezwungen werden, die kein Existenz sicherndes

Einkommen schafft, die berufliche Qualifikation nicht in

Wert stellt, zu hohe Ansprüche an Flexibilität und

Fahrtzeiten stellt oder die gegen die politische und

religiöse Gewissensfreiheit verstößt.

Die Zumutbarkeitsregelungen sind diesen Grundsätzen

anzupassen.

59 www.axel-troost.de 59

6. Reform des Rentensystems

Rückkehr zum Umlageverfahren

Abschaffung der Riesterrente, Sicherungsniveau von 53

Prozent (Eck‐Rentner)

steuerfinanzierte, solidarische Mindestrente gegen

Altersarmut

Renteneintrittsalter senken auf 65 Jahre, für besonders

belastete Berufe auf 63 Jahre

Anhebung der Beitragsbemessungsgrenze, stärkere

Einbeziehung von Spitzenverdienern

unverzügliche Angleichung von Ost‐ und Westrenten

www.axel-troost.de 607. Re-Regulierung der Finanzmärkte

Ziel:

Finanzsektor schrumpfen und auf gesamtwirtschaftliche

Dienstleistungsfunktion orientieren

Beispiele:

Finanz‐TÜV

Derivate massiv einschränken, Kreditverkäufe begrenzen

Finanztransaktionsteuer

Managerhaftung verschärfen, falsche Vergütungsanreize

abschaffen

Zielzonen für Wechselkurse anstreben

Kapitalverkehrskontrollen konsequent zulassen

Geschäfte mit Steuer‐ und Regulierungsoasen unterbinden

www.axel-troost.de 61

8. Wirtschaftsdemokratie

Intervenierende Wirtschaftspolitik und Struktur‐(Industrie‐) Politik

inkl. sektoraler Investitionslenkung (makro)

Regulierte Märkte und kontrollierter Wettbewerb, Mittelstands‐

und Verbraucherschutzpolitik (meso)

Partizipation abhängig Beschäftigter an Entscheidungsprozessen,

materielle Teilhabe, ökonomische Abhängigkeiten und Fremd‐

bestimmungen zurückdrängen – individuelle Freiheit stärken

(mikro)

www.axel-troost.de 629. Neue Weltwirtschaftsordnung

• Alle Länder gleichberechtigt an Regulierung beteiligen statt

auf G20 beschränken

• Verbindliche Verträge im Wirtschafts‐ und Sozialrat

(ECOSOC) beschließen statt in der Welthandelsorganisation

(WTO)

• Problem ungleichgewichtiger Handelsströme entschärfen/

Währungskooperation bzw. Einheitswährung voranbringen

• Regionalisierung und Binnenmarktorientierung stärken

• Investitionen an soziale und ökologische Standards knüpfen

• Entwicklungsländer entschulden / Internationales Insolvenz‐

recht einführen / Fonds gegen Krisenfolgen für Entwicklungs‐

länder einrichten

• Steuer‐ und Regulierungsoasen austrocknen

63 www.axel-troost.de 63

Vielen Dank!Sie können auch lesen