Künftige Wohnungsleerstände in Deutschland - BBSR

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Künftige Wohnungsleerstände in Deutschland

Künftige Wohnungsleerstände in Deutschland

Regionale Besonderheiten und Auswirkungen

Das Projekt des Forschungsprogramms „Allgemeine Ressortforschung” wurde vom Bundesinstitut für Bau-, Stadt- und

Raumforschung (BBSR) im Auftrag des Bundesministeriums des Innern, für Bau und Heimat (BMI) durchgeführt.

IMPRESSUM Herausgeber Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR) Deichmanns Aue 31 – 37 53179 Bonn Wissenschaftliche Begleitung Bundesinstitut fur Bau-, Stadt- und Raumforschung (BBSR), Bonn Referat II 11 – Wohnungs- und Immobilienmärkte Matthias Waltersbacher, Eva Neubrand, Alexander Schürt Begleitung im Bundesministerium Bundesministerium des Innern, für Bau und Heimat (BMI) Referat SW III 4 – Stadtumbau Anja Röding, Jacqueline Modes Auftragnehmer, Autoren und Redaktion empirica ag Dr. Reiner Braun Philipp Schwede Arthur Rachowka Stand Oktober 2019 Gestaltung Indivisual Berlin Mia Sedding Druck Bundesamt für Bauwesen und Raumordnung, Bonn Bestellungen forschung.wohnen@bbr.bund.de Stichwort: Künftige Wohnungsleerstände in Deutschland Bildnachweis Titelbild: Jörg Nielsen | Seite 27: Stadt Duisburg | Seite 30: empirica | Seite 33: Stadt Plauen | Seite 36: Stadt Hameln/Patrick Ihnenfeld | Seite 39: Verbandsgemeinde Otterbach-Otterberg | Seite 42: Kreuzbergallianz Nachdruck und Vervielfältigung Alle Rechte vorbehalten Nachdruck nur mit genauer Quellenangabe gestattet. Bitte senden Sie uns zwei Belegexemplare zu. Die vom Auftragnehmer vertretene Auffassung ist nicht unbedingt mit der des Herausgebers identisch. ISBN 978-3-87994-257-2 Bonn 2020

© Schafgans DGPh Liebe Leserinnen und Leser, Wohnungsleerstände sind eine große Herausforderung für Kommunen und Immobilien eigentümer. Die mit dem Wohnungsleerstand verbundenen Phänomene sind so vielfältig wie die Gründe ihrer Entstehung. Rein statistisch betrachtet, gibt es in Deutschland mehr leerstehende als fehlende Wohnungen. Das Problem dabei ist offensichtlich: Wohnungen stehen überwiegend in Regionen mit rückläufiger oder stagnierender Nachfrage leer – und nicht in den stark wachsenden Groß- und Universitätsstädten, in denen viele Menschen eine Bleibe suchen. Diese regional sehr unterschiedlich ausgeprägte Unwucht zwischen Ange- bot und Nachfrage dürfte sich in Zukunft noch verstärken. Denn das Gegensteuern im Rah- men der Förderung gleichwertiger Lebensverhältnisse wird Zeit benötigen, bis diese Politik im Raum Wirkung entfalten wird. Die vorliegende, durch das Bundesministerium des Innern, für Bau und Heimat (BMI) und das Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) beauftragte Studie widmet sich künftigen Wohnungsleerständen in Deutschland. Im Fokus stehen regionale Ausprä- gungen und Auswirkungen auf die Immobilienmärkte. Das Projekt knüpft an frühere Arbeiten zum Wohnungsleerstand an. Es ergänzt den methodischen Werkzeugkasten der Leerstands berechnung um ein wertvolles Prognose-Modell. Zwar ist der Leerstand der Studie zufolge seit der letzten amtlichen Vollerhebung – dem Zensus 2011 – gesunken. Allerdings wird diese Entwicklung in der Zukunft nicht anhalten. Besonders in Schrumpfungsregionen im Westen wie im Osten Deutschlands wird die Zahl leerstehender Wohnungen zunehmen. Deutschlandweit wird sich laut Studie die Zahl leer- stehender Wohnungen bis 2030 gegenüber 2015 auf knapp 3 Mio. Wohnungen verdoppeln – eine große Herausforderung für die Stadtentwicklungs- und Wohnungspolitik. Das Forschungsinstitut empirica hat das Forschungsvorhaben für das BMI und das BBSR realisiert. Daran beteiligt waren auch Vertreter kommunaler Ämter, die Beispiele der Leer- standserfassung zur Diskussion stellten. Ich wünsche Ihnen eine ansprechende Lektüre. Dr. Markus Eltges Leiter des Bundesinstituts für Bau-, Stadt- und Raumforschung (BBSR)

Inhalt

Zusammenfassung 9

1 Zur Lage der Wohnungsmärkte 12

1.1 Typisierung der Wohnungsmarktregionen 12

1.2 Erste und zweite Stufe der Schwarmwanderungen 13

1.3 Hinter dem Schwarmverhalten stehen die Berufseinsteiger 14

1.4 Das bunte Leben, nicht der Arbeitsplatz, treibt Menschen in die Städte 18

1.5 Ziel, Fragestellung und Methodik 18

2 Abgleich und Bewertung bestehender Leerstandsdaten 19

2.1 Bundesweit flächendeckende Daten 20

2.2 Leerstandsdaten mit lokaler Abdeckung 22

3 Kleinräumige Leerstandsanalyse in Fallstädten/-regionen 23

3.1 Auswahl und Analyse von sechs Fallstädten/-regionen 23

Fallbeispiel Duisburg 24

Fallbeispiel Dessau-Roßlau 28

Fallbeispiel Plauen 31

Fallbeispiel Hameln 34

Fallbeispiel Otterbach-Otterberg 37

Fallbeispiel Kreuzbergallianz 40

3.2 Kleinräumige Analyse auf Ebene der Zensus-Gitterzellen 43

Kleinräumige Verteilung und Konzentration von Leerstand 43

Leerstandsquote und Preisniveau 44

Leerstandsquote und Erreichbarkeiten 46

Leerstandsquote und Lärmbelastung 47

3.3 Zusammenfassung: Analyse von Fallstädten und Gitterzellen 48

4 Entwicklung der regionalisierten, bundesweiten Leerstände 51

4.1 Rückwärtsprognose: Leerstandsentwicklung 2011 bis 2016 51

Annahmen und Variationen zur Rückwärtsprognose 52

Ergebnisse zur Rückwärtsprognose 53

4.2 Vorwärtsprognose: Wohnungsüberhänge 2015 bis 2030 56

Prognosebasis: Einwohner, Haushalte und Wohnungsnachfrage 58

Zwischenergebnis: Neubaunachfrage 61

Ursachen, Höhe und Zusammensetzung der Wohnungsüberhänge 62

4.3 Zusammenfassung: Leerstandsentwicklung seit 2011 bis 2030 68

5 Konsequenzen der Leerstandsentwicklung 72

Literaturverzeichnis 76

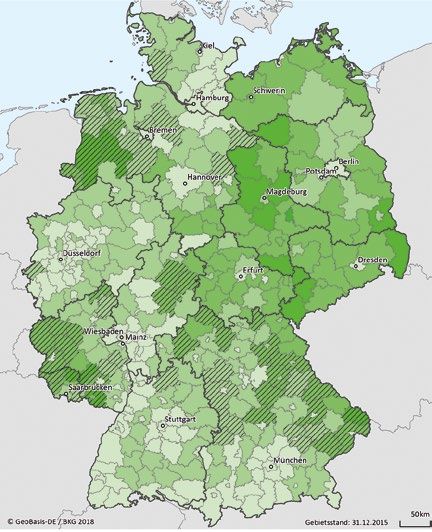

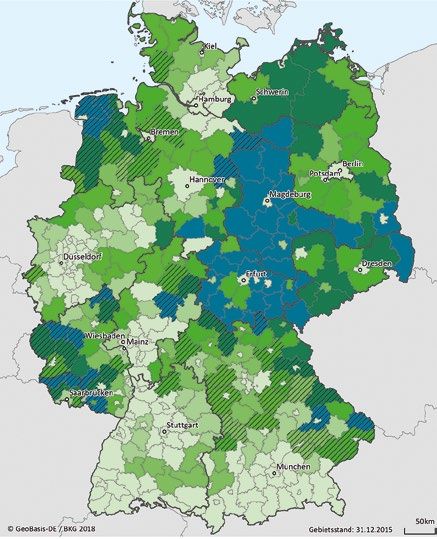

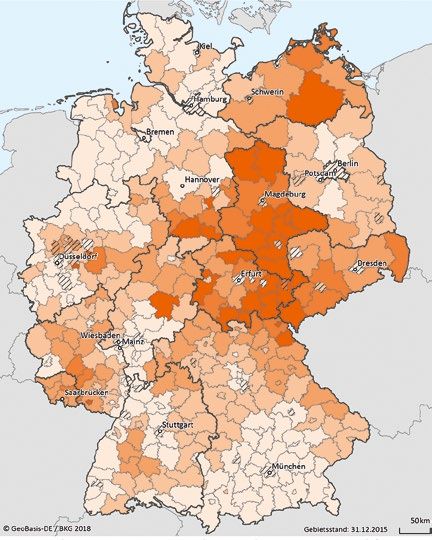

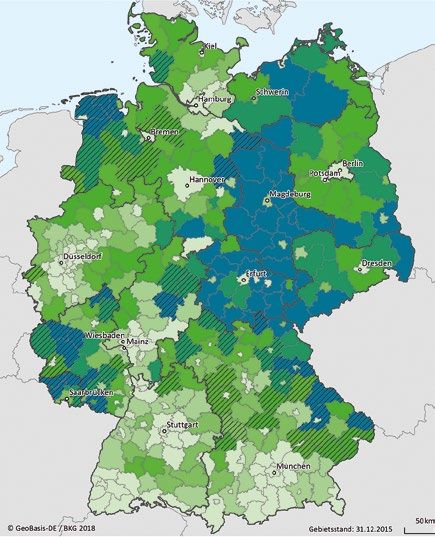

Abbildungsverzeichnis Abbildung 1 Verteilung der Einwohner nach Regionstypen und Schwarmstädten 13 Abbildung 2 Mieten und Leerstandquoten nach Regionstypen 2004 bis 2018 14 Abbildung 3 Zunahme der Ein- und Auspendler 2008 bis 2015 17 Abbildung 4 Marktaktiver Leerstand in Geschosswohnungen 2001 bis 2016 21 Abbildung 5 Leerstand in GdW-Geschosswohnungen 2003 bis 2018 21 Abbildung 6 Steckbrief Duisburg 25 Abbildung 7 Leerstandsauswertung sowie ortstypischer Gebäudebestand 27 Abbildung 8 Steckbrief Dessau-Roßlau 29 Abbildung 9 Leerstandsauswertung sowie ortstypischer Gebäudebestand 30 Abbildung 10 Steckbrief Plauen 32 Abbildung 11 Leerstandsentwicklung Stadt Plauen sowie ortstypischer Gebäudebestand 33 Abbildung 12 Steckbrief Hameln 35 Abbildung 13 Merkmale Wohungsleerstand und ortstypische Siedlungsstruktur 36 Abbildung 14 Steckbrief Otterbach-Otterberg 38 Abbildung 15 Leerstandsauswertung Otterbach-Otterberg und ortstypische Siedlungsstruktur 39 Abbildung 16 Steckbrief Kreuzbergallianz 41 Abbildung 17 Ortstypische Siedlungsstruktur 42 Abbildung 18 Verteilung der Gitterzellen mit Wohnbebauung nach Leerstandsklassen in den Fallstädten/-regionen 43 Abbildung 19 Preisentwicklung 2012/13 bis 2016/17 und Leerstand 46 Abbildung 20 Durchschnittliche Distanzen von zentralen Infrastrukturangeboten nach Leerstandsklassen 47 Abbildung 21 Gitterzellen mit Wohnbebauung nach Lärmbelastung und Leerstand in den Fallstädten/-regionen 48 Abbildung 22 Entwicklung der Leerstände 2011 bis 2016 – Varianten A bis D 54 Abbildung 23 Entwicklung der Leerstände 2011 bis 2016 – Varianten A und D 54 Abbildung 24 Entwicklung der Leerstände nach Art/Region – Variante D 55 Abbildung 25 Komponenten und Annahmen zur Prognose des Wohnungsüberhangs und der Leerstände 57 Abbildung 26 Berechnung der Zahl bleibender Flüchtlinge 59 Abbildung 27 Unterbringung der bleibenden Flüchtlinge 2015 bis 2019 59 Abbildung 28 Einwohner, Haushalte und Wohnungsnachfrage 2014 bis 2030 60 Abbildung 29 Fertigstellungen 1995 bis 2017 und Prognose der Neubaunachfrage (NF) 2015 bis 2030 61 Abbildung 30 Fertigstellungen 1995 bis 2017 und Prognose der Neubaunachfrage (NF) 2015 bis 2030 62 Abbildung 31 Kumulierter Zuwachs der Wohnungsüberhänge 2015 bis 2030 63 Abbildung 32 Entwicklung der Leerstände nach Gebäudeart – Variante D 69 Abbildung 33 Geschätzte Ist-Entwicklung 2011 bis 2016 und Prognose der Wohnungsleerstände 2014 bis 2030 71

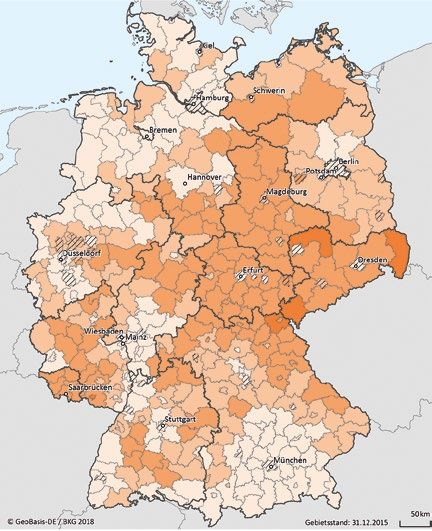

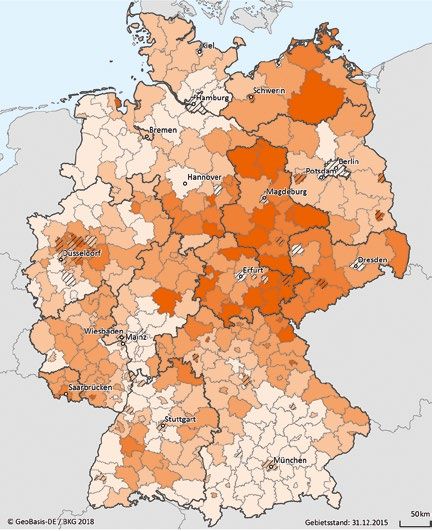

Tabellenverzeichnis Tabelle 1 Datenquellen für bundesweit flächendeckenden Leerstand 19 Tabelle 2 Übersicht Fallstädte/-regionen 23 Tabelle 3 Leerstandsauswertung Kreuzbergallianz (2019) 42 Tabelle 4 Vom Wohnungsüberhang zum Leerstand 56 Tabelle 5 Zuwachs der Wohnungsüberhänge und -leerstände 2015 bis 2030 65 Kartenverzeichnis Karte 1 Typisierung der Landkreise und kreisfreien Städte 12 Karte 2 Ziel- und Quellgebiete der Binnenwanderung 15 Karte 3 Altersspezifische Kohortenwachstumsraten 2008 bis 2013 16 Karte 4 Kleinräumige Leerstandsquote in Dessau-Roßlau, Hameln und Duisburg 45 Karte 5 Kleinräumige Leerstandsquote in der Kreuzbergallianz, Plauen und der VG Otterbach-Otterberg 45 Karte 6 Leerstandsquote 2011 und Schätzung 2014 66 Karte 7 Schätzung Überhangs- und Leerstandsquote 2030 – ohne qualitative Zusatznachfrage 67 Karte 8 Schätzung Überhangs- und Leerstandsquote 2030 – mit qualitativer Zusatznachfrage 68

Zusammenfassung 9

Zusammenfassung

Die wohnungspolitische Debatte konzentriert 3,3 %). Damit ist der Leerstand seit 2011 um

sich derzeit stark auf die Schaffung bezahlbarer fast eine halbe Million Wohnungen gesunken

Wohnungen in den angespannten Wohnungs- (− 474 Tsd. WE), in EZFH etwas mehr als in MFH

märkten vieler Großstädte; dort sind die Woh- (− 248 Tsd. gegenüber − 226 Tsd.). Besonders hoch

nungsleerstände rückläufig. Rein rechnerisch gibt fiel der Rückgang in den MFH der Wachstumsre-

es bundesweit dennoch einen erheblichen Woh- gionen aus (− 271 Tsd.), in den MFH der Schrump-

nungsüberschuss. Die Datenlage ist jedoch unzu- fungsregionen ist er dagegen bereits erheblich

reichend. Die vorliegende Studie soll daher die gestiegen (+ 38 Tsd.); analog trugen die Eigenheime

regionalen Entwicklungen des Wohnungsleer- in Wachstumsregionen sehr viel zum Rückgang bei

stands in der jüngeren Vergangenheit sowie der (− 222 Tsd.), in Schrumpfungsregionen ergibt sich

mittelfristigen Zukunft analysieren. aber auch hier ein leichter Zuwachs (+ 19 Tsd.).

Steigende Leerstandszahlen weisen außerdem

Für den Wohnungsmarkt sind sowohl „zu hohe“ die MFH in Regionen mit stagnierender Einwoh-

wie auch „zu niedrige“ Leerstände schädlich. In nerzahl auf (+ 7 Tsd.), während die EZFH dort noch

Wachstumsregionen und Schwarmstädten verhin- zum Rückgang beitrugen (− 45 Tsd.).

dern geringe Leerstände die notwendige Fluktu-

ation. Im Ergebnis lohnt sich etwa ein Umzug in Bis 2030 könnte sich der Leerstand verdoppeln…

eine kleinere Wohnung nach Auszug von Kindern

oder Lebenspartnern nicht, weil die Neuvertrags- In den Wachstumsregionen sind die Leerstände

miete zu Knappheitspreisen weitaus höher läge als mittlerweile nahezu verschwunden, weitere Rück-

die Bestandsmiete der größeren Wohnung (Lock- gänge daher schon rein rechnerisch kaum noch

in-Effekt); umgekehrt finden junge Familien keine möglich; weil aber selbst in einigen derzeit attrak-

angemessen großen Wohnungen. In Schrump- tiven Regionen künftig die Zahl der Haushalte

fungsregionen können (konzentrierte) Leerstände zu schrumpfen beginnt, steigt auch in heutigen

die Lebendigkeit eines Quartieres zerstören, die Wachstumsregionen der Leerstand künftig leicht

Bandbreite reicht von optischer Beeinträchtigung an (+ 0,8 %-Punkte bis 2030). Deswegen dominie-

bis hin zum Zerfall. Im Extremfall sind betroffene ren künftig immer mehr die überdurchschnitt-

Quartiere nicht mehr lebenswert und wird eine lichen Zuwächse in MFH (+ 6,1 %-Punkte) bzw.

Wegzugsspirale in Gang gesetzt. in Schrumpfungsregionen (+ 7,8 %-Punkte) das

bundesweite Leerstandsgeschehen. Schrump-

2011 stand fast jede 20. Wohnung leer, fungsregionen gibt es im Westen wie im Osten,

Eigenheime sind seltener betroffen dennoch drohen dem Osten überdurchschnittliche

Zuwächse (+ 6,7 %-Punkte). Insgesamt ergeben die

Die aktuellste amtliche Zensus-Erhebung ergab Prognosen einen Zuwachs um 1,5 Mio. Leerstände

für das Jahr 2011 einen Leerstand von 1,83 Mio. im Zeitraum 2015 bis 2030 (+ 3,6 %-Punkte).

Wohnungen in Wohn- und Nichtwohngebäuden

(Quote: 4,5 %), davon zwei Drittel oder 1,17 Mio. in Verantwortlich für den Anstieg sind einerseits

Geschosswohnungen (5,3 %) und ein Drittel oder regionale, quantitative Nachfragerückgänge

660 Tsd. in Eigenheimen (3,5 %) sowie zwei Drit- (+ 1,2 Mio.) – fast ausschließlich in MFH und vor-

tel oder 1,20 Mio. im Westen (3,8 %) und ein Drittel wiegend in Schrumpfungsregionen. Auf der ande-

oder 628 Tsd. im Osten (7,1 %). Die Leerstandsquote ren Seite aber auch qualitativ bedingter Neubau

in Eigenheimen (EZFH) ist im Osten nur unwesent- (+ 1,6 Mio.) – vor allem in MFH, regional aber eher

lich höher als im Westen (4,2 % gegenüber 3,4 %), ausgeglichen. Gebremst wird der Leerstandszu-

bei Geschosswohnungen (MFH) aber etwa doppelt wachs durch vorrangig in die Fläche wirkende

so hoch (8,7 % gegenüber 4,1 %). Flüchtlingszuwanderung (− 0,2 Mio.) und durch

„natürlichen“ Wohnungsabgang (− 1,0 Mio.).

Bis 2016 ist der Leerstand gesunken, nicht aber

in Schrumpfungsregionen Bleibeberechtigte Flüchtlinge dürften in den letzten

Jahren zu fast zwei Dritteln im Leerstand unterge-

Eine buchhalterische Fortschreibung der Zensus- kommen sein (240 Tsd. WE). Rund die Hälfte entfällt

Daten durch empirica ergibt unter Zugrundelegung auf im Jahr 2015 bereits leer stehende Wohnun-

von bestimmten Annahmen zur Entwicklung der gen (137 Tsd. WE) sowie auf Wohnungen, die im

Wohnungsnachfrage einen aktuellen Leerstand Zeitraum bis 2019 sonst wegen rückläufiger loka-

von 1,4 Mio. Wohnungen im Jahr 2016 (Quote: ler Nachfrage leer gefallen wären 103 Tsd. WE).

10 Künftige Wohnungsleerstände in Deutschland

…der Rückbaubedarf läge dann bei rund einer Wohnungen einher. Im Ergebnis steigen auch die

Million Wohnungen Mietpreise dort eher langsamer, wo hohe Leer-

stände vorherrschen.

Trotz des unterstellten Wohnungsabgangs (jähr-

lich 0,1 % bei EZFH und 0,2 % bei MFH) wird es Niedrigzinsen begünstigen Leerstand

regional weiterhin notwendig sein, Wohnungen

rückzubauen. Das gilt vor allem dort, wo die Leer- Leerstand wird in Schrumpfungsregionen auch

standsquote weit über eine notwendige Fluktua- durch die Niedrigzinsen begünstigt – im Zusam-

tionsrate hinausgeht und es gleichzeitig zu hoher menspiel mit der Verfügbarkeit preiswerten Bau-

lokaler Konzentration kommt; denn je konzentrier- landes bzw. leer gezogener Eigenheime. Dadurch

ter der Leerstand, desto mehr negative Ausstrah- ziehen dort über das bisher übliche Maß hinaus

lungseffekte hat er auf Quartier und Stadtbild. Je (auch gering verdienende) Haushalte ins Eigen-

nach Szenario ergibt sich ein Rückbaubedarf von heim. Die Kehrseite: Der Leerstand unattraktiver

0,8 bis 2,0 Mio. Einheiten.1 Das Ausmaß hängt ins- Geschosswohnungen wird zusätzlich erhöht.

besondere davon ab, inwieweit es gelingt, die qua-

litative Zusatznachfrage im Bestand und nicht im Umnutzung innerörtlicher Leerstände besser als

Neubau zu befriedigen. Gemessen am Geschoss- Neubau am Stadtrand

wohnungsbestand gibt es im Osten die höchsten

Rückbaubedarfe, die niedrigsten in den drei Stadt- Die Umnutzung stadtbildprägender, innerörtlicher

staaten sowie in Baden-Württemberg. Leerstände sollte daher gerade in Schrumpfungs-

regionen immer Priorität haben vor Neubausied-

Ergebnisse aus den Fallstädten lungen am Stadtrand. Dieses Ziel gilt es aber

nicht nur über Reglementierungen, sondern auch

In den Fallstädten kommen unterschiedliche über Anreize anzustreben. Die Rahmenbedingun-

Methoden der Leerstandserfassung zum Einsatz: gen müssen so gesetzt werden, dass keine lee-

Nutzung von Ver- und Entsorgungsdaten, Begehung ren „Donut“-Dörfer oder -Städte entstehen. Eine

und Befragung sowie Abgleich von Einwohner- und etwaige Weiterentwicklung des Baukindergeldes

Gebäudedaten. In den meisten Fällen erfolgt eine sollte sich daher auf Bestandsimmobilien bzw.

Kombination von zwei Methoden zur Verifizierung Innenentwicklung in erhaltenswerten Schrump-

der Ergebnisse. Leerstand findet sich in den städti- fungsgemeinden konzentrieren („Jung kauft Alt“).

schen Gebieten vor allem im Geschosswohnungs-

bau. In den sehr ländlichen Gebieten mit einem Neubau in Wachstumsregionen erhöht Leerstand

hohen Anteil an Ein- und Zweifamilienhäusern sind in Schrumpfungsregionen

diese Wohngebäude von Leerstand betroffen.

Auch die Beseitigung der Knappheit in Wachs-

Beim Umgang mit den Wohnungsleerständen wird tumsregionen birgt einen Zielkonflikt: ein attrak-

zum einen versucht, die Bestände durch Aktivie- tiveres, weil preiswerteres Angebot beflügelt die

rung/Sanierung wieder auf den Markt zu bringen. innerdeutsche Zuwanderung aus ländlichen Regi-

Auf der anderen Seite erfolgt auch der gezielte onen. Dieser Konflikt lässt sich vermindern, wenn

Rückbau von nicht mehr marktfähigen Beständen – die „ausblutenden“ Regionen wieder attraktiver

idealerweise in Kombination mit Auflockerung, sind und so die Abwanderung zumindest abge-

Aufwertung und Wohnumfeldverbesserungen. schwächt oder wenigstens hinausgezögert wird.

Während der Rückbau in der Vergangenheit vor

allem größere Bestände im Besitz weniger Woh- Lokale Leerstandserhebungen optimieren

nungsunternehmen betraf, könnten mancherorts

künftig vermehrt Bestände vieler Einzeleigentümer Die besten Methoden zur zahlenmäßigen Erfassung

im Vordergrund stehen; der Rückbau wird hier- der Leerstände auf lokaler Ebene sind die Messung

(1) durch wesentlich aufwendiger. über Stromzähler oder der Abgleich von Einwoh-

Definition: Rückbaubedarf = ner- und Gebäudedaten. Sie sind datentechnisch

aktueller Leerstand abzgl. erfor- Leerstand korreliert positiv mit Lärm, negativ mit elegant, weil sie skalierbar und in Folgejahren ein-

derliche Leerstandsreserve. Als Zentralität/Mietanstieg fach zu wiederholen sind. Allerdings erfordern sie

Zielgröße für die Leerstands hohe Anfangsinvestitionen (Ausschluss von Nicht-

reserve wurden Werte zwischen Kleinräumige Zensusanalysen für Gitterzellen von Wohnungszählern und Festlegung von Mindestver-

6 % und 10 % unterstellt – je 100 m x 100 m in den sechs Fallstädten zeigen dort bräuchen bzw. Einrichtung einer abgeschotteten

nach Ausmaß der regionalen Zusammenhänge zwischen Leerstandsniveau Statistikstelle). Deswegen eigenen sie sich beson-

Konzentration der Leerstände und der Erreichbarkeiten zentraler Infrastruktur- ders für wiederholte Erhebungen und für große

(bei geringerer Konzentration angebote sowie Lärmbelastung: hoher Leerstand Städte. Gleichwohl liefern diese Methoden meist

darf die Reserve höher sein). geht demnach mit weniger zentralen Lagen der keine ausreichenden qualitativen Informationen

Zusammenfassung 11

über die Leerstände. Deswegen müssen anderwei- Wachstumsregionen sind diese Reserven nun

tig vorhandene Daten hinzugespielt werden. Dies aber ausgeschöpft: Die erreichte Zunahme der

kann zu Konflikten mit dem Datenschutz führen. Wohnungsbautätigkeit reicht hier noch nicht aus.

Eine weitere Ausweitung des Neubaus ist dringend

Besser geeignet für kleinere Gemeinden oder ein- erforderlich. In den ländlichen Schrumpfungsre-

malige Erfassungen sind Begehungen oder Befra- gionen werden die künftigen Leerstände dagegen

gungen. Diese Methoden führen schneller zu erheblich ansteigen. Mit der Verteilung der Flücht-

brauchbaren Ergebnissen. Die Kehrseite: Es gibt lingsnachfrage nach Wohnraum konnten etliche

kaum Effizienzsteigerungen, da der Aufwand jedes Schrumpfungsregionen profitieren. Ob weitere

Jahr komplett wiederholt werden muss; dadurch Zusatznachfrage zu erwarten ist, bleibt fraglich.

besteht auch die Gefahr, dass aus Kostengründen

keine regelmäßigen Updates erfolgen oder Teilge- Knappheit und steigende Mieten in den Schwarm-

biete nicht (mehr) erhoben werden. Begehungen städten sind die Kehrseite von Schrumpfung und

oder Befragungen eignen sich daher vor allem, zunehmendem Leerstand in der Fläche. Was aktu-

wenn nur die Zahl und Qualität der Leerstände ein- ell passiert sind somit volkswirtschaftliche Fehl-

zelner Brennpunkte erfasst werden soll. investitionen in beträchtlichem Umfang: Nicht nur

Wohnungen, auch Schulen, Kitas und andere Infra

Vorhandene Datenschätze besser nutzen struktur fallen in den Schrumpfungsregionen leer

und müssen in den Zuwanderungsregionen neu

Aktuelle, repräsentative Leerstandsdaten feh- gebaut werden.

len, gleichzeitig liegt der Datenschatz von Mess-

dienstleistern im Verborgenen. Es wäre zu prüfen, Insgesamt steigt der Leerstand aus drei Gründen:

inwieweit die dort vorhandenen Leerstandsinfor-

mationen über Geschosswohnungsbestände für 1. aktuell regional durch Wegzug und sinkende

Zwecke der amtlichen Statistik auf Jahresbasis Nachfrage in den Schrumpfungsregionen bei

verfügbar gemacht werden können. Neubau in den Wachstumsstädten im selben

Ausmaße;

Mehr kleinräumige amtliche Daten erforderlich

2. künftig generell durch demografisch bedingt

Ursachenanalysen für Leerstände erfordern detail- schrumpfende Einwohner- bzw. Haus halts

liertere Daten auf Gemeindeebene und darunter. zahlen;

Der Zensus liefert zwar Informationen für klein-

räumige Gitterzellen, aber es fehlt an erklärenden 3. hinzu kommt Neubau trotz Leerstand in

Variablen auf dieser Ebene. Allenfalls nicht-amtli- Schrumpfungsregionen infolge steigender Qua-

che bzw. freiwillige oder subjektive Daten stehen litätsanforderungen, begünstigt durch günstige

lückenhaft zur Verfügung. Schließlich benötigt Finanzierungsbedingungen im Niedrigzinsum-

die Prognose künftiger Leerstände dringend eine feld und niedrige Kaufpreise für Bauland.

Aktualisierung der koordinierten Bevölkerungspro-

gnose auf Kreisebene. Jeder Neubau sollte daher auf seine Zukunftsfes-

tigkeit geprüft und weitere Zuzugsanreize in die

Fazit: Leerstand ist die Kehrseite steigender Knappheitsstädte vermieden werden. Denn nied-

Mieten in den Schwarmstädten rige oder sinkende Mieten in zentralen Orten von

Schrumpfungsregionen signalisieren den Men-

Leerstand ist weder aus Perspektive der Stadt- und schen im Umland: kommt her, wir haben Platz und

Regionalentwicklung, noch aus der Sicht des Ver- bieten eine bessere Nahversorgung als im Umland.

mieters gut; er beeinträchtigt das Erscheinungsbild Hohe oder steigende Mieten in den Schwarm

von Gemeinden oder Quartieren und macht Ver- städten signalisieren dagegen: bleibt besser weg

mietung unrentabel. Leerstand verdeckt zuweilen oder geht ins Umland. Mietpreisregulierungen in

auch latente Prozesse: Ist er hoch, kann er auf- den Boomregionen können dagegen zu weiterem

kommende Knappheiten verschleiern, weil Zuzug Zuzug führen und somit eventuell Leerstand in den

zunächst noch ohne Mietanstieg vonstattengeht; Schrumpfungsregionen fördern.

ist er niedrig, wird Abwanderung anfänglich über-

sehen, weil die Mieten nur verzögert reagieren. Es gibt viele gute Gründe, Leerstand zu vermeiden.

Will man das schaffen, ist ein wichtiger Schritt die

Tatsächlich hat der Abbau von Leerstand in der Beobachtung seiner Entwicklung. In Deutschland

jüngeren Vergangenheit einen wesentlichen, aber fehlen hierfür jedoch immer noch präzise Messin-

oft unbemerkten Beitrag zur Entlastung des Woh- strumente trotz verbesserter Abfrage im bevorste-

nungsmarktes geleistet. In den prosperierenden henden Zensus 2021.12 Künftige Wohnungsleerstände in Deutschland

1 Zur Lage der Wohnungsmärkte

1.1 Typisierung der Dabei verteilen sich die 402 Landkreise und kreis-

Wohnungsmarktregionen freien Städte des Jahres 2014 folgendermaßen auf

die drei Kategorien (vgl. Karte 1a):

Regionalen Unterschieden hinsichtlich der demo-

grafischen Entwicklung kommt bei Analysen zur • 170 Wachstumsregionen (17 Ost | 153 West);

Lage der Wohnungsmärkte und erst Recht bei der

Analyse von Leerständen eine große Bedeutung • 148 Schrumpfungsregionen (56 Ost | 92 West);

zu. Deswegen ist eine sachgerechte Abgrenzung

unterschiedlicher Regionen erforderlich. Im Rah- • 84 neutrale Regionen (3 Ost | 81 West).

men dieser Studie wird deswegen an vielen Stellen

differenziert nach dem Ausmaß der Einwohnerent- Damit entfallen je rund vier von zehn Kreisen auf

wicklung auf Ebene der Landkreise und kreisfreien Wachstums- (42 %) oder Schrumpfungsregionen

Städte im Zeitraum 2009 bis 2014.2 Dabei werden (37 %) und zwei von zehn auf neutrale Regionen

anhand einer empirica-Definition die folgenden (21 %). Allerdings finden sich die Wachstums- und

drei Regionstypen unterschieden: neutralen Regionen anteilig öfter im Westen und

(2) die Schrumpfungsregionen eher im Osten. Unter

Zur Abgrenzung wurde ein Zeit- • Wachstumsregionen = Einwohnerzuwachs > 1 % den Wachstumsregionen waren im Jahr 2015

raum vor 2015 herangezogen, außerdem 51 Schwarmstädte4 zu finden (sowie

weil infolge der Flüchtlingszu- • Schrumpfungsregionen = Einwohnerzuwachs < −1 % eine in neutraler Region), davon zählten 30 Städte

wanderung ab dem Jahr 2015 bereits 2013 in diese Kategorie (vgl. Karte 1b).

nahezu alle Kreise vorüberge- • neutrale Regionen = alle anderen.3

hend (!) Einwohner hinzugewon-

nen haben.

(3) Karte 1

Diese Zuordnung zu „Wachs- Typisierung der Landkreise und kreisfreien Städte

tum“ und „Schrumpfung“ unter-

liegt gesetzten, aber üblichen a) Einwohnerentwicklung in % b) Schwarmstädte 2013 und 2015

Grenzwerten.

(4)

Schwarmstädte haben nach Si-

mons und Weiden (2015) eine

Kohortenwachstumsrate von

min. 200. Die Kohortenwachs-

tumsrate gibt an, wie sich die

Zahl der Menschen bestimm-

ter Geburtsjahrgänge innerhalb

einer Region innerhalb eines

Fünfjahreszeitraumes verändert.

Ausgehend von 100 Menschen

z. B. im Alter x im Jahr 2008 gibt

der Wert dann jeweils an, wie

viele Menschen desselben Ge-

burtsjahrgangs im Jahr 2013 –

und dann im Alter x+ 5 – in der

betreffenden Region leben. Ab

einer Verdoppelung (= Kohorten-

wachstumsrate min. 200) der im

Jahr 2008 noch 15- bis 29-Jäh-

rigen wird wird die betreffen- Definition: Wachstum (Schrumpfung) = Einwohnerentwicklung 2009 bis 2014 > 1 % (< − 1 %)

de Stadt als Schwarmstadt be- Anzahl Schwarmstädte: 52 im Jahr 2015, 30 im Jahr 2013 (Def. vgl. Fußnote 3)

zeichnet. Quelle: Destatis und eigene Berechnungen empiricaZur Lage der Wohnungsmärkte 13

Abbildung 1

Verteilung der Einwohner nach Regionstypen und Schwarmstädten

10 % 13 %

2%

17 % 6%

1%

45 %

0,4 % Wachstum/ West

Wachstum/ Ost keine Schwarmstadt

Neutral/ West 2013/ West

Neutral/ Ost Zuwachs 2013-15/ West

18 % Schrumpfung/ West 2013/ Ost

Schrumpfung/ Ost 78 % Zuwachs 2013-15/ Ost

9%

Definition: Wachstum (Schrumpfung) = Einwohnerentwicklung 2009 bis 2014 > 1 % (14 Künftige Wohnungsleerstände in Deutschland

Abbildung 2

Mieten und Leerstandquoten nach Regionstypen 2004 bis 2018

10 20%

9,16

8,82

8,41

9 18%

8,06

7,74

7,57

8 16%

7,27

6,98

6,91

6,65

6,54

6,45

6,38

7 14%

6,34

6,30

5,84

5,75

5,53

Leerstandsquote

Miete in Euro/qm

5,38

6 12%

5,28

5,17

5,12

5,04

5,03

5,01

5,00

4,99

4,99

4,97

4,95

Leerstand/

5 10% Schrumpfungsregionen

(re. Achse)

7,4 %

7,1 %

7,0 %

6,9 %

6,9 %

6,8 %

6,8 %

6,8 %

6,7 %

6,7 %

6,7 %

6,7 %

6,6 %

6,5 %

4 8%

Leerstand/

Wachstumsregionen

3 6%

(re. Achse)

3,3 %

3,1 %

3,1 %

3,1 %

3,1 %

3,0 %

2,9 %

2,7 %

2,5 %

2 4%

2,4 %

Mieten/

2,2 %

2,1 %

2,0 %

1,9 %

Wachstumsregionen

1 2%

Mieten/

0 0% Schrumpfungsregionen

2004 2006 2008 2010 2012 2014 2016 2018

Definition: Wachstum (Schrumpfung) = Einwohnerentwicklung 2009 bis 2014 > 1 % (Zur Lage der Wohnungsmärkte 15 Karte 2 Ziel- und Quellgebiete der Binnenwanderung a) 2012/14 von/nach Berlin b) …von/nach Hamburg c) 2015/17 von/nach Magdeburg d) …von/nach Pforzheim Quelle: Destatis und eigene Berechnungen empirica

16 Künftige Wohnungsleerstände in Deutschland

Karte 3

Altersspezifische Kohortenwachstumsraten 2008 bis 2013

a) Ausbildung (15 bis 24 Jahre) b) Berufsanfang (25 bis 34 Jahre)

c) im Alter (60 bis 74 Jahre) d) Insgesamt (15 bis 74 Jahre)

Definition Kohortenwachstumsrate: Veränderung der Stärke einer Geburtskohorte im Zeitablauf. Sie gibt an, wie sich die Zahl der

Menschen bestimmter Geburtsjahrgänge innerhalb einer Region im betrachteten Fünfjahreszeitraum verändert. Ausgehend von

100 Menschen im Alter x im Jahr 2008 gibt der Wert dann jeweils an, wie viele Menschen desselben Geburtsjahrgangs im Jahr 2013 –

und dann im Alter x+ 5 – in der betreffenden Region leben.

Quelle: empirica-Studie „Schwarmstädte“ auf Basis DestatisZur Lage der Wohnungsmärkte 17

Studienabschluss in den Hochschulstädten und gelang es bis 2013, so viele junge Menschen anzu-

-kreisen die ländlichen Regionen doch noch ver- ziehen, dass sich jeder Geburtsjahrgang mindes-

lassen und in die bundesweiten Schwarmstädte tens verdoppelt hat. Darunter sind mit Landshut

weiterziehen. Dieser zweite Schwarm sorgt für oder Koblenz auch Mittelstädte, während selbst

eine ganz erhebliche Konzentration der jungen großen Städten wie Dortmund oder Essen, aber

Menschen in nur vergleichsweise wenigen Regi- auch Bremen oder Bielefeld dies nicht annähernd

onen Deutschlands. Bildhaft gesprochen wandert gelingt.

der junge Mensch erst zum Studium nach Emden,

Kaiserslautern oder Greifswald, um nach dem Stu- Die regionalen Trends der Berufsanfänger setzen

dium dann weiter nach Leipzig, Köln oder Stuttgart sich in der Settlement-Phase fort (35- bis 44-Jäh-

zu ziehen. Zwar gewinnen durch die Berufsanfän- rige). In späteren Lebensphasen wird dagegen

gerwanderung auch eine Reihe von ländlichen kaum noch gewandert. Dennoch sind selbst im

Kreisen wieder Einwohner hinzu, dies reicht aber Seniorenalter (60- bis 74-Jährige) noch gewisse

häufig nicht aus, um die vorhergehenden Verluste Verschiebungen durch Wanderungsbewegun- (8)

auszugleichen. gen zu erkennen (vgl. Karte 3c). Hauptverlierer Die Stärke eines Geburtsjahr-

sind dann die Schwarmstädte sowie deren teure gangs kann sich im Alterslängs-

Nach Abschluss der Ausbildungs- und Berufsan- Umlandkreise. Die manchmal geäußerte Vermu- schnitt durch Zuwanderung ver-

fängerwanderung haben 40 % der (altersklassenge- tung, dass es gerade auch ältere Personen in die ändern. Wenn sich die Stärke

wichteten) Kreise Einwohner verloren. Gewonnen attraktiven Großstädte zieht, wird durch die Empi- mehr als verdoppelt (z. B. aus

haben in erster Linie die Schwarmstädte der ersten rie nicht gedeckt. Angesichts nachlassender Nah- 100 x-Jährigen werden nach

Stufe (2008 bis 2013) – und das sehr kräftig. Spit- versorgung würden vermutlich etliche Senioren 5 Jahren 250 (x+ 5)-Jährige),

zenreiter ist München – hier wurden aus 100 10- aus den ländlichen Räumen lieber wieder zentraler dann sprechen wir von einer

bis 15-Jährigen 336 30- bis 34-Jährige.8 Es folgen wohnen, höhere Wohnkosten für weniger Wohn- Schwarmstadt (vgl. Simons und

Leipzig, Frankfurt, Mannheim, Heidelberg, Darm- fläche hindern sie jedoch in aller Regel daran. Weiden, 2015).

stadt, Regensburg, Dresden. Insgesamt 30 Städten

Abbildung 3

Zunahme der Ein- und Auspendler 2008 bis 2015

30 % 600

Tsd. Einwohner

Pendler pro

25 %

25 % 500

20 % 400

18 %

16 %

15 %

15 % 14 % 300

13 %

11 % Veränderung

10 % 200 Anzahl Einpendler

7% Veränderung

Anzahl Auspendler

5% 100 Anzahl Einpendler

2015 (re. Achse)

Anzahl Auspendler

0% 0 2015 (re. Achse)

Schrumpfungs- neutrale Wachstums- Schwarm-

regionen Regionen regionen städte

Definition: Wachstum (Schrumpfung) = Einwohnerentwicklung 2009 bis 2014 > 1 % (< − 1 %)

Anzahl Schwarmstädte: 52 im Jahr 2015, 30 im Jahr 2013

Quelle: Arbeitsagentur18 Künftige Wohnungsleerstände in Deutschland

1.4 Das bunte Leben, nicht der Die Folgen auch dieses Schwarmverhaltens liegen

Arbeitsplatz, treibt Menschen in auf der Hand. In den Schwarmstädten steigen die

die Städte Mieten, in den anderen Regionen stagnieren oder

fallen sie. In den Schwarmstädten müssen Woh-

Die Ursache für das starke Schwarmverhalten nungen, Kitas, Schulen gebaut und die gesamte

der Jüngeren – das ist eine zentrale Erkenntnis öffentliche und private Infrastruktur erweitert wer-

der empirica-Studie „Schwarmstädte“ – ist dabei den. In Schrumpfungsregionen verfallen Wohnun-

nicht das Vorhandensein von Arbeitsplätzen. gen und werden Schulen geschlossen. Das Land

Selbst hochqualifizierte Arbeitsplätze sind allen- spreizt sich demografisch.

falls eine notwendige, aber keine hinreichende

Bedingung. Denn abgesehen von wenigen Krei-

sen mit extrem hoher Abwanderung ist vielmehr 1.5 Ziel, Fragestellung und Methodik

die Zahl der Arbeitsplätze in den vergangenen Jah-

ren fast überall mit einer letztlich vergleichbaren Die wohnungspolitische Debatte konzentriert sich

Rate gewachsen wie in den Schwarmstädten. derzeit stark auf die Schaffung bezahlbarer Woh-

nungen in den angespannten Wohnungsmärkten

Erheblich stärker gewachsen ist in Schwarmstäd- vieler Großstädte. Vor allem durch die Wande-

ten wie Berlin, Mainz oder Hamburg jedoch die rungsgewinne prosperierender Städte und ihres

Zahl der dort wohnenden, aber nicht dort arbei- Umlands sind dort die Wohnungsleerstände rück-

tenden Beschäftigten, die morgens zur Arbeit aus läufig (vgl. Kapitel 1).

der Stadt hinauspendeln (vgl. Abbildung 3). Dieses

Muster zeigt sich in allen deutschen Schwarm- Rein statistisch betrachtet, gibt es in Deutsch-

städten und führt zu einer starken Zunahme der land mutmaßlich dennoch mehr leerstehende

Pendlerzahlen. Noch gibt es in den Wachstumsre- als fehlende Wohnungen. Die Datenlage zu Woh-

gionen und Schwarmstädten zwar mehr Einpendler nungsleerständen in Deutschland ist jedoch unzu-

aus Auspendler. Es ist heute aber nicht mehr unge- reichend (vgl. Kapitel 2). Deswegen soll untersucht

wöhnlich, in Berlin zu wohnen, jedoch in Frankfurt/ werden, wie lokale Leerstandsinformationen ver-

Oder zu arbeiten. Oder fast täglich von Leipzig ins mehrt gewonnen bzw. vorhandene Daten besser

sächsische Burgenland zur Arbeit zu pendeln. für eine Marktbeobachtung vor Ort genutzt werden

Hauptsache, man wohnt in einer lebendigen, vita- können (vgl. Kapitel 3).

len, urbanen Stadt und dort möglichst in einem

angesagten Trendviertel, meist geprägt durch Zudem soll die Studie der Frage nachgehen, wel-

Gründerzeithäuser. Dies beschreibt den Kern des chen Umfang die regionalen Wohnungsleer-

Schwarmverhaltens: ein starker Bedeutungszu- stände in Deutschland haben, wie deren zeitliche

wachs des Charakters von Wohnort, Wohnumfeld Entwicklung sich gestaltet und welche Teilräume

und Wohnung, für den auch weite Pendelentfernun- langfristig besonders betroffen sein werden (vgl.

gen und hohe Miet- oder Kaufpreise hingenommen Kapitel 4). Abschließend werden die Konsequen-

werden. Der Schlüssel für eine Trendumkehr oder zen für Stadtentwicklung und Stadtumbau disku-

zumindest Abschwächung der Abwanderung dürfte tiert (vgl. Kapitel 5).

daher vor allem in einer Steigerung der Attraktivität

Stadtbild prägender Lagen sowie in der Schaffung Die vorliegende Studie baut methodisch und inhalt-

nachfragegerechter Angebote an Wohnungen, lich auf die BBSR-Veröffentlichung „Aktuelle und

Freizeitmöglichkeiten und (Sub-)Kultur zu finden zukünftige Entwicklung von Wohnungsleerständen

sein. in den Teilräumen Deutschlands – Datengrundla-

gen, Erfassungsmethoden und Abschätzungen“

auf, die ebenfalls von empirica erstellt und im Jahr

2014 veröffentlicht wurde.Abgleich und Bewertung bestehender Leerstandsdaten 19

2 Abgleich und Bewertung bestehender

Leerstandsdaten

Viele Forschungsansätze zum Thema Wohnungs- Forschungsthemen aus anderen

leerstand stützen sich auf den Zensus 2011. Leerstandsstudien

Diese Daten werden genutzt zur Identifizierung

von Kommunen mit hohem Leerstand oder zur Diskutiert wird außerdem, wie Leerstände im Rah-

flächendeckenden Systematisierung und Ablei- men der hohen Flüchtlingszuwanderung 2015/2016

tung kommunaler Leerstandstypen. Darüber hin- genutzt werden können bzw. wie die Flüchtlingszu-

aus werden spezifische Fragestellungen verfolgt: wanderung den Wohnungsleerstand – auch pers-

Bestimmungsfaktoren von Wohnungsleerstän- pektivisch – beeinflusst.

den in Einfamilienhäusern, Wohnungsleerstand in

Abhängigkeit der Gemeindegröße, Qualifizierung Auf engen Wohnungsmärkten wird das Thema

von Leerstandsquoten. Zudem sind die Zensus des Wohnungsleerstandes mittlerweile vielfach

daten oftmals Ausgangspunkt zur Beschreibung auch aus der Perspektive der Zweckentfremdung

der Leerstandssituation. Darauf aufbauend wer- diskutiert: Eine über den üblichen Zeitraum hin-

den Prognosen zur zukünftigen Entwicklung des aus leerstehende Wohnung wird ihrem eigent

Leerstandes vorgenommen. lichen Zweck, dem „Wohnen“, entzogen und somit

zweckentfremdet.

Die im Folgenden dargestellten Quellen und

beschriebenen Qualitäten vorhandener Daten zum Die Kompetenz, diese Zweckentfremdung per

Leerstand sowie die hier verwendeten Begrifflich- Gesetz zu unterbinden, liegt bei den Ländern.

keiten und Methoden wurden bereits in der Vorgän- Entsprechende Gesetze haben u. a. die Länder

gerstudie „Aktuelle und zukünftige Entwicklung von Baden-Württemberg, Bayern, Berlin, Hamburg,

Wohnungsleerständen in den Teilräumen Deutsch- Mecklenburg-Vorpommern und NRW erlassen.

lands” (BBSR, 2014) ausführlich beschrieben. In NRW ist die inhaltliche Ausgestaltung eines

Tabelle 1

Datenquellen für bundesweit flächendeckenden Leerstand

Methodik Ergebnisse

Quelle Maß Basis Umfang D West Ost Ost* Berlin

Zensus

Z2011 4,5 % 3,8 % 7,1 % 8,1 % 3,5 %

total A Vollerhebung

darunter: Geschosswohnungen 5,3 % 4,1 % 8,7 % 10,7 % 3,6 %

Schätzung empirica 2016** 3,3 % 2,5 % 5,9 % 7,5 % x

total B1 Fortschreibung

darunter: Geschosswohnungen 4,1 % 3,1 % 6,9 % 9,8 % x

Mikrozensus

MZ 2010 total 8,4 % 7,6 % 11,2 % 12,2 % 7,5 %

MZ 2014 B1 1 % Stichprobe 7,9 % 7,1 % 11,1 % 12,2 % 7,1 %

MZ 2018 8,2 % 7,5 % 10,7 % 11,8 % 6,8 %

CBRE-empirica-Leerstandsindex

CEL 2011 3,4 % 2,7 % 5,3 % 6,5 % 2,3 %

markt- Stichprobe (ca. 4 % aller

CEL 2014 B2 3,0 % 2,4 % 4,6 % 5,9 % 1,5 %

aktiv Geschosswhg.)

CEL 2016 2,9 % 2,4 % 4,6 % 6,0 % 1,1 %

GdW-Unternehmen

GdW 2011 Vollerhebung (nur 5,0 % 2,7 % 8,0 % 9,7 % 2,7 %

GdW 2014 total C eschosswohnungen

G 4,4 % 2,3 % 7,2 % 9,1 % 2,0 %

GdW 2016 von GdW Mitgliedern) 3,8 % 1,9 % 6,7 % 8,3 % 1,6 %

A: Wohnungen in Wohn- und Nichtwohngebäuden laut Wohnungszählung C: Wohnungen von Mitgliedsunternehmen inkl. für dritte verwaltete Wohnungen

B1: Wohnungen laut Wohnungsfortschreibung *ohne Berlin; ** Fortschreibung Zensus 2011 (Variante D, S. Kapitel 4.1) | x = Wert nahe null

B2: Geschosswohnungen laut Wohnungsfortschreibung (CBRE) Quelle: Destatis (MZ und Zensus), GdW, CEL, eigene Berechnungen empirica20 Künftige Wohnungsleerstände in Deutschland

Zweckentfremdungsverbots den Kommunen per 2011 1,8 Mio. oder 4,5 % aller Wohnungen in Wohn-

Satzung überlassen und ebenso in Mecklenburg- und Nichtwohngebäuden leer.

Vorpommern sind die kreisfreien Städte, Ämter und

amtsfreien Gemeinden dafür zuständig. In NRW Der Mikrozensus (MZ) liefert alle vier Jahre als

haben bisher Bonn, Dortmund, Köln und Münster Ein-Prozent-Stichprobe der Haushalte Angaben

eine Satzung erlassen. Ein Wohnungsleerstand gilt zu Leerständen. Die Zahl unbewohnter Wohnun-

je nach Gesetz ab drei Monaten (Bayern, Nord- gen (= Leerstand) wird hier jedoch regional verzerrt

rhein-Westfalen), vier Monaten (Hamburg), bzw. und erheblich überschätzt ausgewiesen, gegen-

sechs Monaten (Baden-Württemberg, Berlin) als über dem Zensus 2011 bei Geschosswohnungen

Zweckentfremdung.9 um das 1,8-fache (1,9-faches gegenüber Hoch-

rechnung 2016) und bei Eigenheimen um das 2,0-

fache (4,7-fache).

2.1 Bundesweit flächendeckende

Daten Der CBRE-empirica-Leerstandsindex (CEL; vgl.

Abbildung 4) liefert jährlich, durch die Erfassung

Insgesamt gibt es neben dem Zensus drei wei- von Leerstand bei ca. 4 % der Wohnungen in

tere Quellen für bundesweit flächendeckende Mehrfamilienhäusern, Angaben zum marktaktiven

Leerstandsquoten (vgl. Tabelle 1). Die Ergebnisse Geschosswohnungsleerstand. Die Leerstände von

sind allerdings nicht ohne weiteres vergleichbar. Zensus und CEL unterscheiden sich definitions

Unterschiede ergeben sich vor allem hinsicht- gemäß im Niveau erheblich, sie korrelieren aber

lich des Leerstandsbegriffes (total, nur marktak- stärker als Mikrozensus und Zensus. Insofern ist

tiv) und der Beobachtungsmenge (Vollerhebung, der CEL für Leerstandsanalysen bei Geschosswoh-

Stichprobe), aber auch hinsichtlich der Bezugs- nungen für Jahre ohne Zensusdaten eher geeignet

basis zur Berechnung der Leerstandsquote (Zäh- als der Mikrozensus – insbesondere zur Beschrei-

lung, Fortschreibung, alle oder nur Teilsegmente bung regionaler Trends.

des Bestandes). Deswegen schwanken die gemes-

senen Leerstandsquoten für Deutschland im Jahr Der GdW liefert jährlich als Vollerhebung bei sei-

2010/11 zwischen 3,4 % und 8,4 % bzw. im Jahr nen Mitgliedsunternehmen Angaben zu deren

2014/2016 zwischen 2,9 % und 7,9 %. Gleichwohl lie- Geschosswohnungsleerstand (vgl. Abbildung 5).

gen die Messungen ohne den mutmaßlich verzer- Im Vergleich zum Zensus fallen die Leerstände

renden Mikrozensus weitaus näher beieinander. geringer aus und sind nur eingeschränkt reprä-

Außerdem ergeben alle Messungen im Zeitver- sentativ für alle Geschosswohnungen. Eine wei-

gleich eine sinkende Leerstandsquote. tere Einschränkung liegt darin, dass sie nicht auf

Kreisebene vorliegen. Insofern eignen sich die

Referenzwerte für den Wohnungsleerstand in GdW-Zahlen nur sehr bedingt für eine jährliche und

(9) Deutschland liefert der Zensus 2011 (nächste Erhe- flächendeckende Erfassung der regionalen Leer-

Vgl. Deutscher Bundestag bung: 2021). Als einzige Datenquelle repräsentiert standsentwicklungen in Deutschland.

(2017). er eine Vollerhebung. Demnach standen im MaiAbgleich und Bewertung bestehender Leerstandsdaten 21

Abbildung 4

Marktaktiver Leerstand in Geschosswohnungen 2001 bis 2016

Auswahl: nur Geschosswohnungen;

2016er Werte bei „Zensus“ = Fortschreibung Zensus 2011 durch empirica

12 %

10 %

8,5 %

8,0 %

8%

6,5 %

Leerstand

6,0 %

6%

4% CBRE Ost (ohne Berlin)

4,1 %

3,6 % 3,4 % CBRE insg.

3,0 % 2,7 % 2,9 % CBRE West

2%

2,4 % Zensus Ost (ohne Berlin)

2,1 %

Zensus insg.

0% Zensus West

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Jahr

Quelle: CEL (2009-16), TEL (2002-08), Zensus 2011/Schätzung empirica für 2016

Abbildung 5

Leerstand in GdW-Geschosswohnungen 2003 bis 2018

Auswahl: nur Geschosswohnungen;

2016er Werte bei „Zensus“ = Fortschreibung Zensus 2011 durch empirica

20 %

18 % 17,0 %

16 %

14 %

12 %

GdW Ost (ohne Berlin)

Leerstand

10 % GdW D insg.

8,0 % 8,3 %

8% GdW West

8,1 % Zensus Ost (ohne Berlin)

6%

Zensus insg.

4% Zensus West

3,6 %3,5 % GdW Thüringen

2% 2,9 %

GdW Brandenburg

1,6 % 1,4%

0%

2000 2005 2010 2015 2020

Jahr

Quelle: GdW und Zensus 2011/Schätzung empirica für 201622 Künftige Wohnungsleerstände in Deutschland

2.2 Leerstandsdaten mit lokaler Methoden mit viel „Handarbeit“ wie etwa die

Abdeckung Abfrage der Leerstände bei kommunalen Funkti-

onsträgern oder Begehungen sind insbesondere

Im Folgenden werden die gebräuchlichen Metho- für kleinere Gemeinden die geeignete Vorgehens-

den zur lokalen Messung von Wohnungsleerstand weise. Die Ortsvorsteher/Ortsbürgermeister haben

aufgelistet. Die Zusammenstellung resultiert aus oftmals einen guten Überblick über die Wohnsitua-

einer Sekundärforschung auf Basis einer Literatur tion vor Ort und können angeben, wo sich leerste-

auswertung und Internetrecherche. Demnach hende Gebäude oder Wohnungen befinden.

kommen im Wesentlichen die folgenden typischen

Methoden zur Erfassung des Leerstandes vor Ort Standardisierte Erhebungen wie eine Abfrage

zum Einsatz: der Wohnungsleerstände bei den Wohnungs

unternehmen vor Ort sind nur dort sinnvoll, wo die

• Aufwendige Methoden mit viel „Handarbeit“ Wohnungsunternehmen über einen relativ großen

Anteil des Gesamtwohnungsbestandes verfügen.

- Begehung vor Ort und Erhebung durch Inau- Diese Methode wird oftmals auch in Stadtumbau-

genscheinnahme (von außen); gebieten genutzt. Die Abfrage von Wohnungsleer-

- Befragung/Abfrage bei kommunalen Funk- ständen bei Privateigentümern erfolgt in der Regel

tionsträgern (Ortsvorsteher, Bürgermeister) über eine schriftliche Befragung; oftmals werden

dabei auch Informationen zu Leerstandsursachen

• Standardisierte Erhebungen und typischen Strukturen der Leerstände erhoben.

- Befragung von Wohnungsunternehmen, Die Nutzung vorhandener Daten betrifft vor allem

- Befragung von privaten Wohnungseigen die Stromzählermethode. Bei Schätzverfahren

tümern, auf Basis Melderegister und Wohnungsbestand-

- Internetbasierte Leerstandsmeldung; statistik werden Haushaltszahlen den Daten zum

Wohnungsbestand gegenüber gestellt und aus

• Nutzung/Aufbereitung vorhandener Daten der Differenz der Wohnungsleerstand ermittelt.

Dabei müssen dringend alle Fragen des Daten-

- Ver- und Entsorgerdaten (Strom/Wasser / schutzes beachtet werden. Die so übermittelten

Müll); insbesondere Stromzählermethode; Leerstandsdaten können dann auch anhand der

- Statistische Schätzverfahren auf Basis der Gebäude- und Einwohnerstatistik um Gebäude-

Wohnungsfortschreibung und des Meldere- merkmale und Bewohnerstruktur der Gebäude

gisters (Haushaltsgenerierungsverfahren); angereichert werden.

• Methodenmix: Kombination der dargestellten

Methoden, zum Beispiel:

- Stromzählermethode wird durch zusätzliche

Befragung von Wohnungsunternehmen/

Eigentümern oder Ortsvorstehern ergänzt

und verifiziert.

- Abfrage bei den Wohnungsunternehmen

wird durch zusätzliche Begehungen ver

feinert.Kleinräumige Leerstandsanalyse in Fallstädten/-regionen 23

3 Kleinräumige Leerstandsanalyse in

Fallstädten/-regionen

3.1 Auswahl und Analyse von sechs Kenndaten typisiert (Einwohnergröße, Entwick-

Fallstädten/-regionen lungsdynamik, räumliche Lage). Auf dieser Basis

wurden die Stadt Plauen, die Verbandsgemeinde (10)

Im Rahmen der Studie wurde die Situation und Otterbach-Otterberg, die Stadt Duisburg, die Stadt Rink, D. und M. Wolff (2017):

Entwicklung von Wohnungsleerständen in sechs Hameln, die Stadt Dessau-Roßlau sowie der inter- Wohnungsleerstand in Deutsch-

Fallstädten/-regionen untersucht. Auswahlkrite- kommunale Zusammenschluss „Kreuzbergallianz” land. Zur Qualifizierung der

rien waren die Erhebung eigener Informationen ausgewählt (Tabelle 2). Leerstandsquote am Beispiel

zum Wohnungsleerstand sowie eine lokale Woh- der GWZ 2011. In: Lücken in

nungsmarktbeobachtung. Die Auswahl ist nicht Die Fallstädte und -regionen weisen nach dem der Leerstandsforschung – Wie

repräsentativ, spiegelt jedoch unterschiedliche Zensus 2011 eine Bandbreite an Leerstandsquo- Leerstände besser erhoben

Wohnungsmarkttypen und Leerstandskategorien ten von 5,4 % bis 14,8 % auf (vgl. Tabelle 2). In der werden können, BBSR-Berichte

wider. Klassifizierung von Leerstandsquoten nach Rink/ KOMPAKT 02/2017, Bonn.

Wolff (2017)10 entspräche die niedrigste Quote

Geeignete Fallbeispiele hat empirica im Rahmen noch einem „entspannten Wohnungsmarkt“, die (11)

einer Sekundärforschung sowie durch Telefonate höchste Quote würde hingegen bereits noch eben Zur Zuordnung BBSR-Stadt- und

mit Experten der Wohnungsmarktbeobachtung als „krisenhafter Wohnungsmarkt“ bezeichnet und Gemeindetype vgl.

ermittelt. Ziel war es, deutschlandweit Kommu- befände sich an der Schwelle zur „schweren Woh- www.bbsr.bund.de/BBSR/DE/

nen und Regionen zu finden, die mit unterschiedli- nungsmarktkrise“. Die aktuelleren Messungen und Raumbeobachtung/Raumab-

chen Methoden den Wohnungsleerstand erfassen Erhebungen des Leerstandes zeigen in den Fall- grenzungen/StadtGemeindetyp/

und beobachten. In einem weiteren Schritt wurden städten und -regionen sehr unterschiedliche Ent- StadtGemeindetyp_node.html

mögliche Fallbeispiele anhand unterschiedlicher wicklungsverläufe. (abgerufen am: 10.05.2019)

Tabelle 2

Übersicht Fallstädte/-regionen11

Stadt / Gemeinde Landkreis, Bundesland BBSR-Stadt- und Einwohner Einwohnerentwicklung Leerstandsquote

Gemeindetypen (2017) (2009 bis 2014) Ent- von Wohnungen

(2015) wicklungstyp* Zensus (2011)

kreisfreie Stadt Duisburg, − 1,3 %

Stadt Duisburg Große Großstadt 498.110 5,4 %

Nordrhein-Westfalen schrumpfend

kreisfreie Stadt Dessau- − 5,4 %

Stadt Dessau-Roßlau Größere Mittelstadt 82.111 14,0 %

Roßlau, Sachsen-Anhalt schrumpfend

− 3,5 %

Stadt Plauen Vogtlandkreis, Sachsen Größere Mittelstadt 65.148 14,8 %

schrumpfend

LK Hameln-Pyrmont, Nie- − 2,8 %

Stadt Hameln Größere Mittelstadt 57.228 5,4 %

dersachsen schrumpfend

Verbandsgemeinde Ot- Landkreis Kaiserslautern, − 1,5 %

Kleine Kleinstadt 18.826 5,8 %

terbach-Otterberg Rheinland-Pfalz schrumpfend

interkommunale Ko-

Landkreis Rhön-Grabfeld, − 3,8 %

operation Kreuzberg- Landgemeinden 11.155 (Summe) 5,7 %

Bayern schrumpfend

allianz

*Einwohnerentwicklung 2009 bis 2014: schrumpfend = Einwohnerzuwachs < − 1 %

Quelle: eigene Darstellung, Statistische Ämter des Bundes und der Länder, BBSR24 Künftige Wohnungsleerstände in Deutschland

Für die Fallstädte/-regionen wurden die Methoden der Immobilienpreise). Die Ergebnisse wurden

und Ergebnisse der lokalen Leerstandserfassun- anschließend im Rahmen von Experteninterviews

gen zusammengetragen, analysiert und ergänzt um mit den Akteuren vor Ort diskutiert. Neben Nach-

kleinräumige Auswertungen des Leerstandes für fragen zur Methodik der Leerstandserhebung stan-

Gitterzellen auf Basis des Zensus 2011 (vgl. Kapi- den hierbei insbesondere Fragen zur Entwicklung

tel 3.2). Zur Einordnung dient darüber hinaus ein und Ursache der Wohungsleerstände im Vorder-

Überblick zu wichtigen Rahmenparametern (Ein- grund sowie Maßnahmen und Strategien, die hin-

wohnerentwicklung, Bautätigkeit, Entwicklung sichtlich der Wohnungsleerstände erfolgen.

Fallbeispiel Duisburg

Die Großstadt Duisburg liegt in Nordrhein-Westfalen und gehört zur Metropole Ruhr. In der Stadt Duisburg

lebten Ende 2017 insgesamt 498.110 Einwohner.

Steckbrief Duisburg

Demografie. Die Einwohnerzahl sinkt seit vielen Jahren ab (vgl. Abbildung 6). Der Abwärtstrend wurde

allein in den Jahren 2015 und 2016 infolge der Flüchtlingszuwanderung unterbrochen. Etwas positiver

stellt sich die wirtschaftliche Entwicklung dar: Die Zahl der sozialversicherungspflichtig Beschäftigten

stieg in den letzten zehn Jahren um 9 %, wobei die Arbeitslosenquote (6,3) auf hohem Niveau konstant

blieb; sie liegt 2017 damit höher als in NRW (3,9) und Deutschland insgesamt (3,1).12

Wohnungsbestand. Großstadttypisch gibt es hauptsächlich Geschosswohnungen (77 %). Beim Bau

alter überwiegen die Nachkriegsjahrgänge bis Ende der 1970er-Jahre (57 %). Neubauten aus den

1980er-Jahren oder später finden sich im Vergleich zu NRW oder Deutschland wesentlich seltener.

Auch in der aktuellen Bautätigkeit überwiegen Geschosswohnungen, wobei die Bauintensität in Duis-

burg im Vergleich zu NRW und Deutschland wesentlich geringer ausfällt.

Mieten und Kaufpreise. Die inserierten Mieten für Wohnungen im Bestand liegen nach Daten von

empirica-systeme in Duisburg mit rund 6,00 Euro/m² niedriger als in NRW und Deutschland – auch

wenn die Mieten in den letzten Jahren leicht überdurchschnittlich stark gestiegen sind (+ 19 %;

Deutschland + 17 % und NRW + 14 %). Gebrauchte Eigenheime wurden im Jahr 2018 mit rund 1.800

(12) Euro/m² großstadttypisch etwas teurer angeboten als im Landes- oder Bundesdurchschnitt. Dem-

Arbeitslosenquote: Arbeitslose gegenüber stiegen die Kaufpreise im Gleichklang mit den Durchschnitten in NRW und Deutschland

je 100 Einwohner. kräftig an.Kleinräumige Leerstandsanalyse in Fallstädten/-regionen 25

Abbildung 6 Steckbrief Duisburg

Einwohnerentwicklung Komponenten: Einwohnerentwicklung

505.000 102 12.000

Einwohnerzahl (absolut)

500.000 101 10.000

Einwohnerentwicklung:

8.000

Index - 2008 = 100

495.000 100

Anzahl Personen

99 6.000

490.000

98 4.000

485.000

97 2.000

480.000

0

475.000 96

-2.000

2008

2009

2010

2011

2012

2013

2016

2017

2014

2015

-4.000

2008

2009

2010

2011

2012

2013

2016

2017

2014

2015

Duisburg, absolut Nordrhein-Westfalen, Index (rechte Achse)

Duisburg, Index (rechte Achse) Deutschland, Index (rechte Achse) natürlicher Saldo Wanderungssaldo Saldo insgesamt

Entwicklung SVP-Beschäftigte (AO) Wanderungssaldo nach Nationalität

175.000 14.000

120

Anzahl SVP-Beschäftigte

12.000

170.000 115

10.000

Index: 2008 = 100

165.000 110

Anzahl Personen

8.000

160.000 105 6.000

155.000 100 4.000

150.000 95 2.000

145.000 0

90

2008

2009

2010

2011

2012

2013

2016

2017

-2.000

2014

2015

-4.000

2008

2009

2010

2011

2012

2013

2016

2017

2014

2015

Duisburg, absolut Nordrhein-Westfalen, Index (rechte Achse)

Duisburg, Index (rechte Achse) Deutschland, Index (rechte Achse) Deutsche Ausländer insgesamt

Wohnungen: Baualtersklassen (2011) Wohnungsbaufertigstellungen

5% 350 3,5

Deutschland 25 % 43 % 13% 13 % 1% 300 3

Anzahl Wohnungen

1.000 Einwohner

Wohnungen je

250 2,5

5% 200 2

NRW 21 % 51 % 12% 11 % 1% 150 1,5

100 1

3%

50 0,5

Duisburg 26 % 57 % 7 % 6 % 0,5 %

0 0

2008

2009

2010

2011

2012

2013

2016

2017

2014

2015

0% 20 % 40 % 60 % 80 % 100 %

Anteil Duisburg, WE in EZFH (linke Achse) Duisburg, WE insgesamt

Vor 1948 1949 – 1978 1979 – 1990 Duisburg, WE in MFH (linke Achse) NRW, WE insgesamt

1991 – 2000 2001 – 2008 2009 und später Deutschland, WE insgesamt

Angebotsmieten im Bestand (Median) Angebotspreis EZFH (Median)

ang. Kaufpreis in Euro pro m2

8 130 2.000 135

Mietpreis in Euro pro m2

6 120 1.500 125

Index: 2012 = 100

Index: 2012 = 100

4 110 1.000 115

2 100 500 105

0 90 0 95

2012 2013 2014 2015 2016 2017 2018 2012 2013 2014 2015 2016 2017 2018

Duisburg Duisburg, Index (re. Achse) Duisburg Duisburg, Index (re. Achse)

NRW NRW, Index (re. Achse) NRW NRW, Index (re. Achse)

Deutschland Deutschland, Index (re Achse) Deutschland Deutschland, Index (re Achse)

AO = am Arbeitsort; Quelle: Statistische Ämter des Bundes und der Länder, empirica-systemeSie können auch lesen