M&A - DEUTSCHLAND (3. QUARTAL 2019) - M&A-Markt zeigt sich solide - Zunahme der Distressed-M&A-Transaktionen er- wartet

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

M&A – DEUTSCHLAND (3. QUARTAL 2019)

M&A-Markt zeigt sich solide - Zunahme der Distressed-M&A-Transaktionen er-

wartet

Trotz schwächelnder Konjunktur, Brexit- sind. Zu nennen sind hier sicherlich der geplante

Ungewissheit und wachsendem Protektionismus im Zusammenschluss von Deutscher Bank und Com-

Welthandel zeigt sich der M&A-Markt hierzulande merzbank in Deutschland, die geplatzte Fusion von

im dritten Quartal 2019 stabil. Im Vergleich von Asda und Sainsbury's in Großbritannien sowie der

Q3 2019 zu Q3 des Vorjahres stieg das aggregierte Versuch, den französischen Bahntechnikanbieter

Transaktionsvolumen mit deutscher Beteiligung von Alstom mit seinem deutschen Pendant, der Siemens-

25,7 Milliarden Dollar auf 43,9 Milliarden Dollar, Bahnsparte, zu verschmelzen. Die gescheiterten mil-

d.h. um 71 Prozent – bei einem Rückgang der Deal- liardenschweren Übernahmeangebote für Scout24,

Anzahl um 9,9 Prozent von 628 auf 566. Damit ver- Metro und Osram haben verdeutlichen ebenfalls, dass

stetigt sich der positive Trend zum Ende des Jahres der M&A-Markt aktiv ist, sich aber nicht alle Aktivi-

hin. Ein dramatischer Abschwung des Geschäfts, wie täten in der Statistik niederschlagen.

er von vielen Beobachtern befürchtet wurde, lässt

Der Rückgang bei Fusionen und Übernahmen, zu-

sich also bislang nicht feststellen.

rückgenommene Gewinnerwartungen der Unterneh-

Betrachtet man dagegen die ersten drei Quartale 2019 men, aber auch Bedenken aus Wirtschaft und Märk-

im Vergleich zum Vorjahreszeitraum, so ist ein deut- ten ließen die Prognosen über die weitere wirtschaft-

licher Rückgang des Transaktionsvolumens zu be- liche Entwicklung deutlich negativer ausfallen. Füh-

obachten. Er geht im Wesentlichen darauf zurück, rungskräfte befürchten, dass sich das Wirtschaftskli-

dass spektakuläre Mega-Deals ausgeblieben sind, die ma weiter verschlechtert. Dies spiegelt sich in Befra-

das außergewöhnlich erfolgreiche Vorjahr bestimmt gungen wider, in denen beispielsweise knapp die

und zu einem Deal-Volumen von insgesamt über Hälfte von ihnen angaben, aktuell überhaupt keine

120 Milliarden Dollar zu einem hohen Transaktions- M&A in Betracht zu ziehen. Das sah im Vorjahr

volumen im Vorjahreszeitraum beigetragen hatten noch deutlich anders aus. Generell scheint sich eine

(Übernahmen von Sprint durch T-Mobile, Innogy gewisse Ernüchterung breitzumachen, denn weit

durch Eon, Unitymedia durch Vodafone). Gegenüber mehr als die Hälfte der Führungskräfte gehen davon

den ersten Quartalen des Vorjahrs sank das Transak- aus, dass die M&A-Aktivitäten in Europa in den

tionsvolumen mit deutscher Beteiligung um nächsten zwölf Monaten sinken oder stagnieren wer-

48,7 Prozent (Q1-3/2019: 116 Milliarden Dollar, den.

Q1-3/2018: 226 Milliarden Dollar). Auch die Zahl

der Deals war um 12,2 Prozent geringer als in der

Vergleichsperiode im Vorjahr (Q1-3/2019: 1748

Deals, Q1-3/2018:1987 Deals). Trotzdem bewegt

sich das M&A-Geschäft 2019 mit deutscher Beteili-

gung durchaus noch im Mittelfeld der vergangenen

Jahre.

Dennoch verliert das M&A-Geschäft in Europa an

Schwung. Der Markt wird stärker zweigeteilt, robuste

Branchen und starkes Wachstum blieben aber ge-

fragt. Künftig werden Transaktionen mit Unterneh-

men in der Krise stärker in den Fokus rücken. Treiber

dieser Entwicklung sind die zunehmend schwierige-

ren wirtschaftlichen Rahmenbedingungen, die diese

Unternehmen zum Handeln zwingen.

In den vergangen zwölf Monaten sank der M&A-

Transaktionswert in Europa auf 652,2 Milliarden

Euro. Dazu „beigetragen“ haben diverse große Deals,

die in Angriff genommen wurden, aber gescheitert

© Allen & Overy LLP 2019 www.allenovery.com

2

Diese Enntwicklungen wie

w auch die Stimmungsbild

S der märkte

m und Ak ktionäre, die eine sinnvollle M&A-

aus der W

Wirtschaft lasssen sich nur schwer von dden Sttrategie durchaus unterstützzen.

geopolitischen und regulatorischen Unsicherheitten

Global

G betrach

htet sind Brannchenexperten n deutlich

trennen, die ihren Teill dazu beitrageen, dass die UUn-

zu

uversichtlicher. Sie beobach

chten, dass vieele Unter-

ternehmeen zurückhalttender agieren. Dem stehhen

neehmen intenssiv über anoorganisches Wachstum

W

Faktorenn wie die ungebrochene Sucche nach Wachhs-

naachdenken. Daaher erwartenn sie, dass das weltweite

tum in viielen Industrieesektoren, derr fortschreitennde

Dealvolumen

D 2019

2 durchauss noch das Niiveau von

technologgische Wandeel und auch eine stärkere F Fo-

20

018 erreichen könnte.

kussierunng auf die Kerrnziele des Unnternehmens gge-

genüber. All das trifft auf weiterhin

n offene Kapittal-

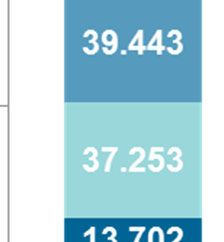

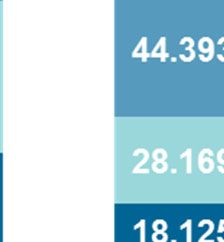

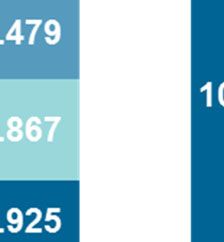

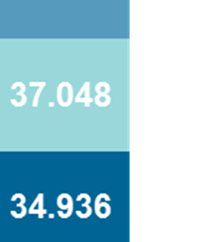

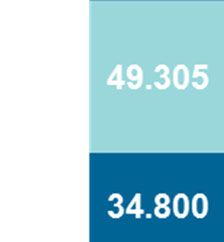

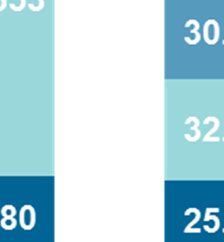

M&A-Transaktion

nen mit deu

utscher Betteiligung 2013

2 – 2019

9

Chinesiscchen Unternehhmen, einst eiin bestimmendder Zuu den Treiberrn des M&A-G Geschehens zählen

z un-

Faktor, iist der Appetiit auf Unternehmenskäufe in veerändert aktiviistische Investo

toren, die in Deeutschland

Europa uund Deutschlaand innerhalb desd ersten Hallb- unnd Europa weiiterhin sehr prräsent sind. Naaturgemäß

jahres 2019 allerdings gründlich

g verg

gangen: Die Zaahl rü

ücken insbeson ndere Konglom merate immerr wieder in

der Transsaktionen fiel europaweit umm 28 Prozent aauf ih

hren Fokus – mitm dem Ziel einer Veränd derung der

nur noch 81 Übernahm men, die Zahl deer Transaktionnen Konzernstruktu

K ur oder der Ab spaltung von Unterneh-

U

in Deutscchland halbierrte sich sogar. Die Aktivitätten mensteilen.

m Dieeser Trend dürrfte sich durch h die kon-

chinesisccher Investoren sanken von 10,1 Milliardden ju

unkturelle Einttrübung eher vverstärken. Wenig

W Ver-

Dollar imm ersten Hallbjahr 2018 auf a mittlerweeile än

nderung zeigt sich auch beei einem Blicck auf die

500 Milllionen Dollar.. Als Hauptgrründe gelten ddie Prrivate-Equity--Branche. Siee hat mehr Mittel M zur

schwierigge konjunkturrelle Lage in China und ddie Verfügung

V als je

j zuvor – diee Fonds sitzen n weltweit

durch denn Handelskonfflikt mit den USA

U gewachseene au

uf über 1,3 Biillionen Dollaar. Der Anlagedruck ist

Unsicherrheit. Aber auuch das restrikktiver gestalteete, weiterhin

w hoch und lässt Finananzinvestoren n bewegli-

regulatorrische Umfeldd leistete seinen Beitrag zu ch

her agieren. Siie sind heute ooffener für Min nderheits-

diesem RRückgang. beeteiligungen, treten

t mit Publlic-to-Private Transakti-

T

onnen in Erscheiinung und zeiigen sich insgesamt fle-

xiibler bei der Haltedauer

H ihreer Investments.

© Allen & Overy LLP 20199 www.alleenovery.com

3

Bedeutende Transaktionen mit Dagegen schreitet die Konsolidierung am Immobili-

deutscher Beteiligung enmarkt voran: Das SDax-Unternehmen

Adler Real Estate wird größter Aktionär beim lu-

Eine herausragende Transaktion im dritten Quartal ist xemburgischen Konkurrenten Ado Properties. Im

sicherlich der Verkauf der Bayer-Tiergesundheits- Rahmen eines Verschmelzungsvertrags übernimmt

Sparte für 7,3 Milliarden Dollar an die amerikanische das Berliner Immobilienunternehmen für rund

Elanco. Der Bayer-Konzern stärkte damit seinen 708 Millionen Euro die israelische Ado Group, die

Fokus als führendes Life-Science-Unternehmen. wiederum der größte Anteilseigner von Ado Proper-

Bayer Animal Health erwirtschaftete im abgelaufe- ties ist. Die Transaktion hat ein Gesamtvolumen von

nen Geschäftsjahr 358 Millionen Euro. Gemessen am 970 Millionen Euro und soll im Dezember abge-

operativen Gewinn bewerteten die amerikanischen schlossen werden.

Käufer die Tierarzneieinheit mit dem 18,8-fachen

Ebitda. Wie die Leverkusener mitteilten, bezahlt Eine milliardenschwere Fusion bahnt sich zwischen

Elanco 5,3 Milliarden Dollar des Kaufpreises in bar dem Berliner Gewerbeimmobilien-Spezialisten TLG

und weitere 2,3 Milliarden Dollar in eigenen Aktien. Immobilien und dem deutlich größeren Luxemburger

Diese will Bayer dann „zu gegebener Zeit“ verkau- Wettbewerber Aroundtown an. Für rund eine Milli-

fen. Erwischt der Dax-Konzern einen günstigen Ver- arde Euro kauft TLG dem Aroundtown-Großaktionär

kaufszeitpunkt, könnte er noch mehr Geld einsam- ein knapp zehnprozentiges Aktienpaket ab. Neben

meln. Mit dem Abschluss der Veräußerung wird dem Anteilskauf hat Avisco mit TLG auch eine Opti-

Mitte 2020 gerechnet. onsvereinbarung abgeschlossen: TLG hat für weitere

4,99 Prozent der Anteile eine Kaufoption, Avisco

Bayer und Lanxess geben ihre Anteile am Chemie- eine Verkaufsoption. Die Option darf vorbehaltlich

parkbetreiber Currenta an den Infrastruktur-Investor einiger Bedingungen, wie kartellrechtlicher Freiga-

Macquarie Infrastructure and Real Assets (Mira) ab. ben, bis Ende Februar 2020 gezogen werden.

Insgesamt zahlen die Australier

3,5 Milliarden Euro, inklusive Schulden und Pensi- BASF hat in dem japanischen Feinchemie-

onsverpflichtungen. Currenta managt und betreibt Unternehmen DIC einen Käufer für sein globales

Infrastruktur, Energieversorgung und weitere Dienst- Pigmentgeschäft gefunden. Der Verkaufspreis ohne

leistungen in den Chemieparks in Leverkusen, Dor- Berücksichtigung von Barmitteln und Finanzschul-

magen und Krefeld-Uerdingen und ist Teil eines den beträgt 1,15 Milliarden Euro. Dieser Preis liegt

Joint Ventures zwischen Bayer (60 Prozent) und nur knapp über dem Jahresumsatz des Pigmentge-

Lanxess (40 Prozent). Als einer der Hauptkunden von schäfts, den BASF mit rund einer Milliarde Euro

Currenta wird Lanxess Mira in der Übergangsphase ausweist. Den Abschluss der Transaktion erwarten

operativ unterstützen und seine Anteile noch einige die Ludwigshafener aufgrund umfangreicher kartell-

Monate halten. Die Transaktion soll Ende April 2020 rechtlicher Prüfungen erst Ende nächsten Jahres.

abgeschlossen sein. Schon vor einigen Wochen wurde spekuliert, dass

BASF das Pigmentgeschäft an DIC veräußern könn-

Nach einer mehrwöchigen Bieterschlacht um te.

Osram sah man den österreichische Sensor- und

Chiphersteller AMS schon auf der Zielgeraden. Denn Die Siemens-Medizintechnik-Tochter Siemens

der Vorstand des Münchener Lichtkonzerns sowie Healthineers bietet 1,1 Milliarden Dollar für das US-

„mehrheitlich auch der Aufsichtsrat“ empfahlen den Unternehmen Corindus Vascular Robotics, das als

Aktionären, das Übernahmeangebot des österreichi- eines der ersten robotergestützte Systeme für mini-

schen Chipherstellers anzunehmen. Zuletzt erhöhte malinvasive Gefäß-Operationen entwickelt hat. Da-

AMS die Gegenleistung noch auf mit steht die Siemens-Tochter vor ihrer ersten großen

41 Euro je Aktie (insgesamt 4,6 Milliarden Euro). Übernahme seit dem Börsengang vor eineinhalb

Dennoch konnte AMS die Aktionäre nicht überzeu- Jahren. Corindus soll in das kleinste Geschäftsfeld

gen; das selbstgesteckte Ziel, 62,5% der Aktien ein- von Siemens Healthineers, Advanced Therapies,

zusammeln, verfehlten die Österreicher deutlich (um eingegliedert werden und in spätestens vier Jahren

11%). Als Problem stellte sich dabei ins-besondere schwarze Zahlen schreiben. Finanziert werden soll

der hohe Anteil an Kleinaktionären heraus. Damit ist die Übernahme durch einen befristeten Kredit des

die Zukunft des Unternehmens wieder offen, denn Mutterkonzerns.

die beiden Finanzinvestoren Bain Capital und Advent

International prüfen derzeit noch, ob sie ein Angebot

abgeben werden.

© Allen & Overy LLP 2019 www.allenovery.com

4

Ungebrochener Anlagedruck: Private- Boomerang Reisen. Die beiden Spezialanbieter gehen

Equity-Umfeld weiterhin herausfor- für rund 100 Millionen Euro an die Hamburger Pri-

dernd vate-Equity-Gesellschaft Genui. Berge & Meer mit

Sitz in Rengsdorf ist Spezialist für Rundreisen. Boo-

Ungeachtet weltweiter Rezessionsbefürchtungen ist merang Reisen bietet maßgeschneiderte Fernreisen in

die Stimmung im Private-Equity-Sektor weiterhin Ozeanien, Afrika und Nord-/Südamerika an. Für das

gut. Die Beteiligungsunternehmen haben kein Prob- laufende Geschäftsjahr 2019 wird für die beiden

lem, frisches Kapital einzusammeln. Wie viel Geld Unternehmen ein gemeinsamer Umsatz in Höhe von

verfügbar ist, zeigt das Beispiel des Beteiligungshau- rund 276 Millionen Euro erwartet.

ses Blackstone, das im laufenden Jahr

26 Milliarden Dollar für einen neuen Fonds einge- Die Frankfurter Investmentgesellschaft Robus Capi-

sammelt und damit einen neuen Rekord erzielt hat. tal zieht ihre Kaufoption für Hallhuber: Der Finan-

zinvestor übernimmt die Mehrheit der Anteile von

Mittlerweile steht Private Equity in Europa für rund der insolventen Modekette Gerry Weber. Die Kauf-

30 Prozent des Volumens von Fusionen und Über- option hatte sich Robus gegenüber

nahmen. Das ist ein neuer Höchststand. Erfolgreich Gerry Weber gesichert, als der Investor Hallhuber im

verlaufen ist beispielsweise der Einstieg von KKR Februar mit einer Brückenfinanzierung von

bei Axel Springer für 4,2 Milliarden Dollar. Dagegen 10 Millionen Euro über Wasser gehalten hatte.

befinden sich die großen internationalen Finanzinves-

toren bei der Thyssenkrupp-Aufzugssparte in Warte- Etwa 300.000 Toilettenhäuschen wechseln den Ei-

stellung. Immerhin eine Transaktion, bei der es gentümer: Finanzinvestor Apax erwirbt eine Mehr-

durchaus um ein Volumen von etwa 15 Milliarden heitsbeteiligung an der Adco-Gruppe, die die Dixi-

Euro ginge. Dieser Deal läge dann um etwa zwei und Toi-Toi-Toiletten betreibt. Dem Wiesbadener

Drittel über der bisherigen Nummer eins im laufen- Familienunternehmen zufolge bleiben die Altgesell-

den Jahr: Der Übernahme von Cypress Semiconduc- schafter bei dem Buy-out „signifikant“ rückbeteiligt.

tor durch den Halbleiterhersteller Infineon für rund Zur Höhe der Rückbeteiligung sowie der Höhe des

neun Milliarden Euro. Anteils, den Apax erwirbt, machten die Unternehmen

keine Angaben. Das Closing erwartet Adco für das

Bedeutende Private-Equity-Deals vierte Quartal dieses Jahres.

Vonovia setzt die Expansion auf dem schwedischen Keine zwei Jahre nach der Übernahme gibt Private-

Immobilienmarkt fort: Nach der Übernahme des Equity-Investor Bridgepoint den Online-

Wohnungsunternehmens Victoria Park im Jahr 2018 Fahrradhändler Bike24 wieder an den Voreigentümer

kauft der Bochumer Immobilienkonzern dem US- Riverside zurück. Der 2005 gegründete

Finanzinvestor Blackstone für 1,14 Milliarden Euro E-Commerce-Händler aus Dresden hat sich auf Rad-

62 Prozent der Anteile beim schwedischen Wettbe- und Triathlonsport spezialisiert und gehört nach ei-

werber Hembla ab. Damit wird Vonovia nach eige- genen Angaben zu den führenden deutschen Bran-

nen Angaben zum Marktführer in dem skandinavi- chenanbietern. Verkauft werden nicht nur Fahrräder,

schen Land. Für die Bochumer ist es die drittgrößte sondern auch Outdoor-, Fitness- und Schwimmpro-

Übernahme in ihrer Geschichte. Blackstone war 2016 dukte. Über das Deal-Volumen machten die Parteien

bei Hembla eingestiegen. keine Angaben.

Der Bayer-Konzern verkauft die Fusspflege-Marke Der Stuttgarter Bosch-Konzern verkauft sein Ge-

Dr. Scholl's für 585 Millionen Dollar, um-gerechnet schäft mit Verpackungsmaschinen an die Luxembur-

etwa 520 Millionen Euro, an den ger Beteiligungsgesellschaft CVC Capital

US-Finanzinvestor Yellow Wood Partners. Partners. Der Finanzinvestor zahlt dafür

Dr. Scholl's erzielte 2018 einen Umsatz von 850 Millionen Euro. Durch die Transaktion soll

234 Millionen Dollar. Der Leverkusener Konzern Bosch Packaging Technology mit den Bereichen

hatte Dr. Scholl's 2014 mit anderen rezeptfreien Pro- Pharma und Food als Ganzes erhalten bleiben. Medi-

dukten des US-Pharmakonzerns Merck & Co über- enberichten zufolge waren bis zuletzt auch die Pri-

nommen, bereitete in den letzten Jahren allerdings vate-Equity-Häuser KKR und Bain sowie die Körber-

erhebliche Schwierigkeiten und belastete die Perfor- Stiftung im Bieterrennen dabei. Den Abschluss der

mance von Bayer im Geschäft mit rezeptfreien Ge- Transaktion erwarten die Unternehmen für den Jah-

sundheitsprodukten (Consumer Health) massiv. reswechsel. CVC verwaltet momentan mehr als 75

Milliarden US-Dollar an Kapital und will für die

TUI Group baut das traditionelle Veranstalterge-

Abwicklung eine neue Gesellschaft gründen.

schäft weiter um und schärft sein Profil mit dem

Verkauf von Berge & Meer und

© Allen & Overy LLP 2019 www.allenovery.com

5

Viel Bewegung bei Beratungsunter- dal, aber auch der flächendeckende Rückzug der

nehmen Investoren aus dem Iran oder das Vorgehen gegen die

Finanzchefin von Huawei. Die Verankerung der

Die Beispiele mehren sich: Beratungsfirmen verbrei- Customer Due Diligence als Standard für Erwerber

tern durch Zukäufe Ihr Angebot. Führende Unter- im M&A-Prozess wird aber auch durch die Anforde-

nehmen expandieren neben dem klassischen Prüfge- rungen weiterer Jurisdiktionen befördert, beispiels-

schäft stärker in das Beratungssegment. So kaufte weise durch die wachsenden regulatorischen Anfor-

KPMG das SAP-Beratungshaus Conogy wie auch derungen in Deutschland und im gesamten europäi-

den Data-Science-Spezialisten Kiana. PwC verstärkte schen Wirtschaftsraum. Dieser Trend setzt sich fort,

sich mit der IT-Beratung Persicon. etwa mit der geplanten Verschärfung des Unterneh-

Diese Entwicklungen zeigen, dass sich die Branche mensstrafrechts in Deutschland mit einer Erhöhung

im Umbruch befindet: Vor allem größere Unterneh- des Bußgeldrahmens auf 10 Prozent des Jahresum-

men kaufen derzeit zur Verstärkung kleinere Wett- satzes.

bewerber auf, um damit ihr Angebot in bestimmten Fazit und Ausblick

Segmenten auszubauen. Aber auch für die Verkäufer

kann der Anschluss an eine größere Einheit der rich- Das dritte Jahresviertel 2019 war der bislang volu-

tige Schritt sein, der ihnen den Zugang zu neuen menstärkste Zeitraum des Jahres, obwohl sich der

Kunden ermöglicht. Besonders deutlich wird das an signifikante Rückgang der Zahl der Transaktionen im

einem Beispiel aus Frankreich: IT-Berater Capgemini Vergleich zum Vorjahreszeitraum fortsetzte. Es

will den Ingenieurdienstleister Altran für 3,6 Milliar- spricht einiges dafür, dass das M&A-Jahr 2019 trotz

den Euro übernehmen. Erklärtes Ziel der Übernahme des verbreiteten Pessimismus und trotz zunehmender

ist es, einen internationalen Anbieter für Technolo- Rezessionsängste insgesamt solide ausfallen wird.

gieberatung zu schaffen. Seltener sind dagegen Deals Die sich eintrübende Konjunktur wird auch dafür

mit PE-Investoren. So verkaufte WPP die Mehrheit sorgen, dass der Markt künftig stärker von einer

der Research- und Consulting-Sparte Kantar an Bain Zunahme der Distressed-M&A-Transaktionen und

Capital. Restrukturierungen geprägt sein wird. Zu den be-

troffenen Branchen zählen gerade in Deutschland der

Generell sind Beratungsunternehmen mit Digitalex- vor einem Umbruch stehende Automotive-Sektor

pertise oder breitem Fachwissen zu IT-Themen, Me- oder Reiseveranstalter wie Thomas Cook. Aber der

thodenwissen zu Big-Data-Analysen oder dem Ein- deutsche M&A-Markt bietet nach wie vor zahlreiche

satz künstlicher Intelligenz stark gefragt. Das gleiche attraktive Investmentchancen, vor allem in den

gilt für Cyber-Sicherheits-Unternehmen. Deswegen Bereichen Life Sciences, Bank- und Finanzdienstleis-

spricht alles dafür, dass die Übernahme von kleineren tungen, Engineering und Chemie.

Unternehmen mit Spezialwissen durch große Bera-

tungshäuser weitergehen dürfte. In diesem Sektor ist Dennoch gehört zu den Trends auch eine sinkende

damit auch weiterhin eine rege Transaktionstätigkeit Zahl börsennotierter Unternehmen, das Wachstum

zu erwarten. der außerbörslichen "Private Pools of Capital" und

wachsender Shareholder-Aktivismus. Große anglo-

Compliance Due Diligence: Haftungsri- amerikanische Hedgefonds drängen weiter Richtung

siken rücken in den Fokus Europa. Es liegt in ihrer Natur, dass sie sowohl Trei-

Der Unternehmenskauf ist für den Erwerber oft mit ber, aber auch Verhinderer von M&A-Transaktionen

nicht unerheblichen Haftungsrisiken verknüpft. Zu sein können. Der zunehmende Druck dieser aktivisti-

den Risiken zählen beispielsweise Kartellverstöße schen Investoren spielt aber auch Private Equity

und Geldwäsche, aber auch Datenschutzverletzun- vielfach in die Hände. In einem Übernahmemarkt,

gen, Produkthaftung oder die Verletzung von Sankti- der sich gerade neu sortiert sind gerade vor dem

onen. Das erwerbende Unternehmen kann dadurch Hintergrund schlechterer konjunktureller Aussichten

massiv geschädigt werden. Es besteht die Gefahr, beide Investorengruppen auf dem Vormarsch.

dass der komplette Deal unwirtschaftlich wird. Neben den trüben konjunkturellen Aussichten und

Insbesondere die US-Justiz genießt in diesen Fragen politischen Unsicherheiten erweist sich die Regulato-

den besonderen Respekt der Marktteilnehmer. Eine rik zunehmend als Bremsklotz für größere M&A-

Haftung des Unternehmens oder auch eine persönli- Transaktionen. Die Konzentration in einzelnen Märk-

che Inanspruchnahme handelnder Personen in den ten ist gerade im europäischen Binnenmarkt bereits

USA wird als stärkster Risikofaktor angesehen. Das so weit fortgeschritten, dass dem Kartellrecht ein

zeigen Beispiele wie die Verurteilung von VW- noch größeres Gewicht als bisher zukommt. Interna-

Managern im Zusammenhang mit dem Dieselskan- tional zeigt sich, dass unterschiedliche Auffassungen

© Allen & Overy LLP 2019 www.allenovery.com

6

zu Comppliance-Themeen Transaktionen schwierigger beestehenden geopolitischenn Unsicherheiiten nicht

werden uund in einigenn Fällen sogar unmöglich w er- zuurückhalten laassen. Blockbuuster-Deals sinnd weiter-

den lasseen. hiin möglich, so

ofern nicht diee Politik ganz drastische

Änderungen

Ä deer Rahmenbeddingungen heerbeiführt.

Insgesam

mt sehen wir, dass

d sich das Transaktionsvvo-

Wir

W blicken derrzeit auf eine ggut gefüllte Pip

peline und

lumen auuf dem Niveaau von 2017 stabilisiert hhat.

bllicken positiv auf das viertee Quartal 2019 und das

Nach wiee vor haben Innvestoren erheebliche Summ men

Jaahr 2020.

an Eigenn- und Fremdkkapital zur Verrfügung, für ddas

sie nach Anlagemöglicchkeiten suchen. Der Anlagge-

druck ist so hoch, dasss sie sich auch

h von der zu bbe-

obachtennden konjunktturellen Abkü ühlung und dden

Kontak

kt

Dr. Hartmut Krause Dr. Niils Koffka

Tel.: +49 69 2648 5782 Tel.: +449 40 82221 21

112

hartmut.krau

use@allenoveryy.com nils.kofffka@allenoverry.com

© Allen & Overy LLP 20199 www.alleenovery.com

Sie können auch lesen