Makroausblick 2020 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez - Volkswirtschaft, 16.11.2020 - Berenberg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Volkswirtschaft, 16.11.2020 Makroausblick 2020 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

Wichtige Informationen und Hinweise Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei diesem Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider. Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung. Datum: 16.11.2020 1 Makroausblick | November 2020

Wochenrückblick und Ausblick

Deutschland: ZEW-Komponenten mit deutlichem Rückgang

Wegen der deutlich gestiegenen Covid-19 Neuinfektionen sah sich auch Deutschland gezwungen, wieder restriktivere

Eindämmungsmaßnahmen zu verhängen. Daraufhin hat sich das wirtschaftliche Stimmungsbild stark eingetrübt. Der

Wiederaufschwung nach der Rezession im Frühjahr kommt damit vorerst ins Stocken. Sowohl die ZEW-Erwartungskomponente

als auch die Bewertung der aktuellen Lage haben sich im November deutlich verschlechtert: Der Erwartungsindex geht 17,1

Zähler auf 39 Punkte und damit das zweite Mal in Folge zurück (Oktober: 56,1). Bei der Bewertung der aktuellen Lage geht es

4,8 Punkte auf nun –64,3 Zähler abwärts. Der Anteil der optimistisch gestimmten Panelteilnehmer fällt insgesamt auf 53,3 %

zurück und damit auf den tiefsten Stand seit März. Wenngleich die kurzfristigen Aussichten damit eher düster ausfallen, ist die

mittelfristige Perspektive grundsätzlich eher positiv zu bewerten. Denn das dritte Quartal hat nicht nur in Deutschland, sondern

praktisch europaweit, eindrücklich bewiesen: das Erholungspotenzial nach Aufhebung der jeweiligen Beschränkungen ist enorm.

Die Wirtschaft sollte sich daher ähnlich stark und schnell wieder auf Kurs bringen können, sobald das Infektionsgeschehen

erneut halbwegs unter Kontrolle ist. Aufgrund des saisonalen Verlaufsmusters der Pandemie spricht vieles dafür, dass dies

spätestens im Frühjahr 2021 der Fall sein dürfte. Auch die Nachrichten zum Impfstoff stimmen positiv.

USA: Ein Blick auf den Arbeitsmarkt

Der den offiziellen Arbeitsmarktbericht ergänzende, mit einer einmonatigen Verzögerung veröffentlichte „U.S. Job Openings and

Labor Turnover Survey (JOLTS)“ untermalt die positive Entwicklung des US-amerikanischen Arbeitsmarkts. So fiel die Zahl der

Entlassungen auf Monatsbasis im September auf ein Allzeittief zurück, während die Zahl der neu geschaffenen Stellen weiter

zulegte. Die Zahl der tatsächlichen Einstellungen ging allerdings zurück. Insgesamt gab es seit Mai außerhalb des Agrarsektors

einen Beschäftigungszuwachs von 12,1 Mio. Stellen – rund 55 % der 22,2 Mio. in den Monaten März und April weggefallenen

Stellen konnten also bereits wieder wettgemacht werden. In der Folge liegt die aktuelle Arbeitslosenquote bei 6,9 % und damit

weit unter dem Krisenhöchstwert von 14,7 % im April. Die Arbeitslosenquote dürfte ihren rückläufigen Trend weiter fortsetzen.

Wichtige Termine 16. November – 22. November 2020:

Datum Prognose Konsens Letzter Wert

Einzelhandelsumsätze (Oktober, Vormonatsvergleich) US 17.11., 14:30 -- 0,5 % 1,9 %

Industrieproduktion (Oktober, Vormonatsvergleich) US 17.11., 15:15 1,0 % 1,0 % -0,6 %

Verbrauchervertrauen (November) EZ 20.11., 16:00 -17,0 -18,0 -15,5

2 Makroausblick | November 2020Makroökonomischer Blick auf die Welt

Eurozone Deutschland

Die Inflation ist im Vorjahresvergleich auch im Oktober Das letzte Quartal dürfte in diesem Jahr konjunkturell eher

rückläufig. Der Wiederaufschwung verliert an Dynamik und bescheiden ausfallen. Die neuen ZEW Daten untermauern

viele Länder innerhalb der Eurozone sahen sich gezwungen diese Aussicht: Sowohl die ZEW-Erwartungskomponente als

wieder restriktivere Eindämmungsmaßnahmen zu verhängen. auch die Bewertung der aktuellen Lage haben sich im

Die EZB gab im jährlichen „Forum on Central Banking“ November deutlich verschlechtert. Der Industriesektor bringt

implizite Hinweise über die künftige Ausgestaltung ihrer für Q4 etwas Hoffnung: Die Industrieproduktion steigt in Q3

Geldpolitik. Es spricht einiges dafür, dass die EZB künftig von ggü. Vorquartal um 10,7 %. Die Auftragseingänge legen im

ihrem festen Inflationsziel abrücken dürfte und stattdessen ein gleichen Zeitraum um 29,2 % zu. Mit etwas Glück kann die

flexibleres Ziel etabliert. fortschreitende Erholung der Industrie die zu erwartenden

Für das Gesamtjahr erwarten wir einen Rückgang des BIP in Einbußen des im Lockdown geplagten Dienstleistungssektors

Höhe von 7,4 %. in Q4 ausgleichen.

USA China

Die konjunkturelle Lage in den USA ist relativ solide. Vor Gemäß der offiziellen Zahlen sucht China konjunkturell

allem der Arbeitsmarkt und das Verarbeitende Gewerbe derzeit weltweit seines Gleichen. Der Außenhandel gibt sich

setzen derzeit positive Akzente. Im vierten Quartal dürfte die im Oktober äußerst solide. Im Vorjahresvergleich legen

Erholung zwar an Dynamik einbüßen, aber dennoch sollte sowohl die Exporte als auch die Importe zu. Darüber hinaus

das BIP auch im letzten Quartal mit einem Plus von 1,0 % legt auch die Industrieproduktion im Oktober ggü. Vorjahr

weiter zulegen. Auch der Trend rückläufiger erneut um starke 6,9 % zu. Gemessen an den offiziellen

Arbeitslosenquoten sollte sich fortsetzen können. Daten setzt sich der Erholungskurs Chinas weiter äußerst

überzeugend fort.

Für das Gesamtjahr 2020 erwarten wir einen Rückgang des

BIP in Höhe von 3,5 %. Für das Jahr 2020 erwarten wir, dass die chinesische

Volkswirtschaft offiziell um 2,7 % wachsen wird. Ob die

tatsächliche wirtschaftliche Dynamik den offiziellen Daten

entspricht, bleibt abzuwarten.

3 Makroausblick | November 2020Eurozone

Konjunktur- und Preisentwicklung

Handel mit den USA: Gibt Biden sich versöhnlich? Inflation im Vorjahresvergleich weiter rückläufig

• Der ewige Handelsstreit zwischen der EU und den USA • Auch im Oktober ist die Inflationsrate mit –0,3 % ggü.

bezüglich der gemäß WTO unfairen Subventionierung Vorjahr weiterhin negativ. Im Vergleich zum Vormonat

der jeweiligen Flugzeugbauer Airbus und Boeing könnte legen die Preise erneut leicht zu (+0,17 %).

sich bald noch einmal verschärfen. Nachdem die USA • Neben den schwachen Inflationsdaten erhöhen die

bereits Zölle im Umfang von 7,5 Mrd. USD verhängt restriktiven Pandemiebekämpfungsmaßnahmen

haben, dürfte die EU nun von der WTO autorisiert zahlreicher Länder den Handlungsdruck auf die EZB

ihrerseits Zölle in Höhe von 4 Mrd. USD verhängen. Wir stark. Die EZB hat deshalb bereits mehrfach deutliche

wären allerdings nicht überrascht, wenn unter Präsident Hinweise auf weitere Lockerungen im Dezember

Biden die Zollspirale durchbrochen oder gar der Streit gegeben.

an sich beigelegt werden kann. Wenngleich auch Biden

• Für das Gesamtjahr 2020 erwarten wir eine Inflation

sich eher protektionistisch geben dürfte, spricht vieles von 0,2 %.

dafür, dass der Umgangston mit Partnern ab dem

20.01.2021 versöhnlicherer wird.

Eurozone BIP-Wachstum und Economic Sentiment Eurozone Inflation

Quellen: Eurostat, Europäische Kommission Zeitraum: 31.03.1999 – 30.10.2020 Quelle: Eurostat Zeitraum: 31.01.1999 – 31.10.2020

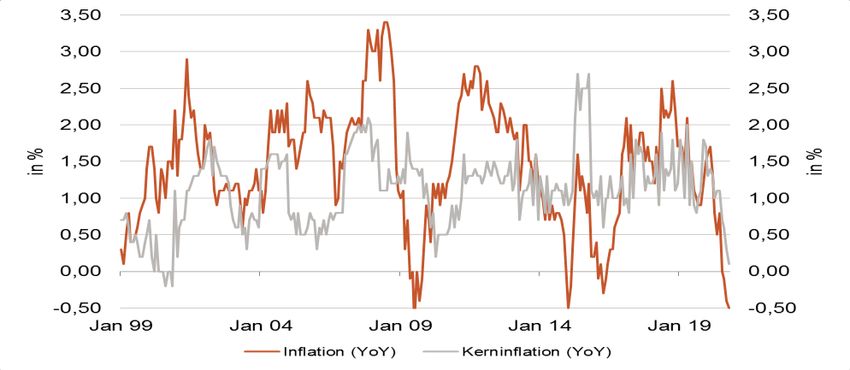

4 Makroausblick | November 2020Deutschland Konjunktur- und Preisentwicklung ZEW Daten unterstreichen getrübte Stimmung Preise sinken, EZB wird im Dezember reagieren • Der Erwartungsindex geht um 17,1 Zähler auf 39 • Im September gingen die Preise sowohl im Vorjahres- Punkte und damit das zweite Mal in Folge zurück als auch im Vormonatsvergleich um 0,4 % zurück. Die (Oktober: 56,1). Bei der Bewertung der aktuellen Lage vorläufigen Daten für Oktober zeigen einen weiteren geht es 4,8 Punkte auf nun –64,3 Zähler abwärts. Der Rückgang der Inflation ggü. Vorjahr auf nun –0,5 % an. Anteil der optimistisch gestimmten Panelteilnehmer fällt • Die Aussagekraft der Inflationsdaten ist während der insgesamt auf 53,3 % zurück. Corona-Krise zwar eingeschränkt, dennoch erhöht sich • Am 16.11.2020 kommt es zudem zu einem weiteren allmählich der geldpolitische Handlungsdruck auf die Corona-Gipfel, um ein Zwischenfazit des gegen- EZB, die allerdings aller Voraussicht nach im Dezember wärtigen Lockdowns zu ziehen. Die für Dezember weitere Lockerungen verkünden wird. Dafür sind geltenden Maßnahmen sollen dann am 23.11.2020 hauptsächlich die aufgrund der Corona-Pandemie festgelegt werden. Deutliche Lockerungen sind wohl erneut eingetrübten Konjunkturaussichten nicht zu erwarten. verantwortlich. Deutsches BIP und Ifo Geschäftsklima Deutschland Inflation (YoY) Quellen: Destatis, Ifo Institut Zeitraum: 31.03.2005 – 31.10.2020 Quellen: Destatis, Eurostat Zeitraum: 31.01.1999 – 31.10.2020 5 Makroausblick | November 2020

USA Konjunktur- und Preisentwicklung Was wäre wenn: Der Blick auf den Senat Inflation im Oktober leicht rückläufig • Während Joe Biden die Präsidentschaftswahl für sich • Im September setzte sich der Trend moderat entscheiden konnte, bleibt das Rennen um den Senat zulegender Inflationsraten noch fort. Im Vergleich zum noch bis zum 05.01.2021 offen. Im unwahrscheinlichen Vormonat legen die Preise um +0,2 % zu. Im Fall, dass die Demokraten die zwei Senatssitze aus Vorjahresvergleich stieg die Inflation auf +1,4 % an Georgia gewinnen, hätten sie durch das „tie-breaking (August: +1,3 %). Vote“ der dann amtierenden Vizepräsidentin, Kamala • Im Oktober bleibt die Inflation auf Monatssicht Harris, eine denkbar knappe Mehrheit. Dies könnte den unverändert, auf Jahressicht geht sie daher auf 1,2 % Demokraten umfangreiche Gestaltungsmöglichkeiten zurück und bricht damit den vorangegangen Trend. Es eröffnen, sofern die jeweiligen Senatoren strikt auf ist zu beachten, dass die Inflation damit mehr als einen Parteikurs bleiben. Insbesondere die Steuerpolitik Prozentpunkt unterhalb des im Februar erreichten dürfte dann restriktiver ausfallen und zum Vorkrisenniveaus von +2,3 % zurückliegt. Wachstumshemmnis werden. USA BIP-Wachstum und Einkaufsmanagerindex USA Inflation Quellen: BEA, ISM Zeitraum: 31.12.1998 – 30.10.2020 Quelle: BLS Zeitraum: 31.01.1999 – 31.10.2020 6 Makroausblick | November 2020

China

Konjunktur- und Preisentwicklung

Impulse aus der Industrie stützen Erholung Prognoseanpassung aufgrund von preisdämpfendem

Umfeld

• Der positive Datenfluss reißt nicht ab: Die

Industrieproduktion Chinas verzeichnet im Oktober ggü. • Nachdem die Inflation im April noch bei +3,3 % lag

Vorjahr wie im Vormonat ein Plus von 6,9 %. (Vorjahresvergleich), nahm sie sukzessive weiter ab. Im

August lag sie dann bereits bei „nur“ noch +2,4 %. Auf

• Auch der Außenhandel setzte jüngst Akzente: Chinas

den jüngst deutlichen Preisdämpfer im September folgt

Exportvolumen kann im Oktober im Vorjahresvergleich

ein weiterer im Oktober: Die Inflation geht ggü. Vorjahr

um 11,36 % zulegen. Mit einem Plus von 4,73 %

erheblich auf gerade einmal 0,5 % zurück.

konnten auch die Importe auf Jahresbasis einen

robusten Anstieg verzeichnen. Chinas Erholungskurs • Für das Gesamtjahr 2020 prognostizieren wir daher

setzt sich weiter äußerst solide fort. eine angepasste Inflationsrate von 2,6 %. Im folgenden

Jahr erwarten wir einen Rückgang auf gut 1,4 %.

• Auf Jahressicht dürfte das chinesische BIP offiziell um

2,7 % zulegen, gefolgt von 9,0 % in 2021.

China BIP-Wachstum und Einkaufsmanagerindex China Inflation (YoY)

Quellen: NBS, CFLB Zeitraum: 31.03.2005 – 30.10.2020 Quelle: NBS Zeitraum: 30.11.2005 – 31.10.2020

7 Makroausblick | November 2020Marktentwicklung Zinsen und Renditen EZB hält „Forum on Central Banking“ ab Aussichten auf Impfstoff lassen Renditen steigen • EZB-Präsidentin Christine Lagarde hat auf der Tagung • Die Renditen der Papiere mit einer Laufzeit von zehn erneut deutlich gemacht: Für die geldpolitische Sitzung Jahren haben sich letzte Woche wegen der positiven am 10.12.2020 darf man neue expansive geldpolitische Impfstoff-Nachrichten leicht erholt. Dennoch bleiben sie Maßnahmen erwarten. auf sehr niedrigem Niveau. • Diese sollen insbesondere das • Die amerikanischen Staatsanleihen legen zu und die Notfallpandemieprogramm (PEPP) und die zehnjährige Anleihe nähert sich wieder der Marke von längerfristigen Refinanzierungsmöglichkeiten für 1,0 %, wo wir sie zum Jahresende erwarten. Banken (TLTROs) betreffen. Unter gewissen • Längerfristig gibt es Aufwärtsrisiken für die US-Zinsen, Umständen können sich Banken derzeit schon jetzt zu u.a. weil die amerikanischen Haushaltsdefizite weiter –1,0 % bei der Notenbank refinanzieren. steigen werden. Leitzinsen Renditevergleich 10-jähriger Staatsanleihen Quelle: Bloomberg Zeitraum: 01.02.1999 – 16.11.2020 Quelle: Bloomberg Zeitraum: 16.11.2010 – 16.11.2020 8 Makroausblick | November 2020

Marktentwicklung

Währungen

EUR/USD: Kurzfristige Korrektur? EUR/GBP: Pfund profitiert von Brexit-Gesprächen

• Christine Lagarde hat die Erwartungshaltung an weitere • Hauptimpulsgeber des Währungspaares sind die Brexit-

geldpolitische Lockerungen im Dezember jüngst noch Verhandlungen. Da die Aussichten auf einen „Deal“

einmal geschürt. Je nachdem wie stark die gestiegen sind, profitiert auch das Pfund. Dass die

tatsächlichen Maßnahmen ausfallen, könnte der Euro Unterhändler beider Seiten bereits an einzelnen

kurzfristig korrigieren. Formulierungen feilen, gibt Hoffnung. Der Wechselkurs

schwankt per Saldo um die Marke von 0,90 Pfund je

• Doch auf lange Sicht treiben den Kurs andere Euro.

Parameter: Joe Bidens vermutlich defizittreibende

Politik dürfte dem Euro in der mittelfristigen Perspektive • Wir schätzen, dass das britische Trendwachstum sich

eher Rückenwind verleihen. Auch der voraussichtlich mit einem Abkommen bei etwa 1,7 % pro Jahr

versöhnlichere Umgangston in Handelsfragen seitens einpendeln könnte. Vor dem Austritt aus der EU lag es

der USA dürfte Unsicherheiten abbauen und die bei etwa 2 %, ohne Anschlussabkommen würde es

Risikofreude der Investoren stützen. wohl auf nur noch 1,5 % zurückgehen.

Wechselkurs Euro/US-Dollar Wechselkurs Euro/Britisches Pfund

Quelle: Bloomberg Zeitraum: 16.11.2015 – 16.11.2020 Quelle: Bloomberg Zeitraum: 16.11.2015 – 16.11.2020

9 Makroausblick | November 2020Kapitalmarktprognosen

Aktuell Prognose

13.11.2020 30.06.2021 31.12.2021

USA S&P 500 3.600 3.700

3585

Aktienmärkte DAX 13.800 14.200

13077

Europa EURO STOXX 50 3.500 3.650

3432

MSCI Großbritannien 1.800 1.850

1775

Fed Funds 0,00-0,25 0,00-0,25 0,00-0,25

USA

10 Jahre 0,90 1,25 1,40

Hauptrefinanzierungssatz 0,00 0,00 0,00

Rentenmärkte Euroland

10 Jahre* -0,55 -0,10 0,10

Bank Rate 0,10 0,10 0,10

Großbritannien

10 Jahre 0,34 0,60 0,70

USA EUR/USD 1,18 1,22 1,23

Schweiz EUR/CHF 1,08 1,10 1,11

Währungen

Großbritannien EUR/GBP 0,90 0,90 0,88

Japan EUR/JPY 124 127 128

*Bundesanleihen.

10 Makroausblick | November 2020Wirtschaftliches Umfeld

BIP Inflation Arbeitslosenquote Saldo Staatshaushalt

Anteil 2019 2020 2021 2022 2019 2020 2021 2022 2019 2020 2021 2022 2019 2020 2021 2022

Welt* 100,0 2,3 -3,3 4,0 2,6

USA 24,2 2,2 -3,5 3,9 2,5 1,8 1,2 1,8 2,0 3,7 8,1 6,1 4,6 -4,6 -16,0 -9,0 -6,0

China 15,8 6,2 2,7 9,0 4,8 2,9 2,6 1,4 2,2 3,6 3,7 3,6 3,5 -3,8 -7,0 -5,0 -4,0

Japan 5,9 0,7 -5,8 3,0 0,9 0,5 0,1 0,3 0,5 2,4 2,8 3,0 2,7 -3,6 -11,0 -9,0 -8,0

Indien 3,2 5,0 -2,5 3,5 4,0 -2,2 -9,0 -6,0 -4,0

Lateinamerika 6,2 1,5 -6,0 3,5 2,5 -4,6 -10,0 -7,0 -4,0

Europa 25,7 1,2 -7,6 4,9 3,2

Eurozone 16,1 1,3 -7,4 5,0 3,2 1,2 0,2 0,8 1,3 7,6 7,9 8,5 8,0 -0,6 -11,5 -6,5 -3,5

Deutschland 4,7 0,6 -5,5 4,3 2,6 1,4 0,5 1,5 1,3 3,1 4,2 4,5 3,8 1,5 -9,0 -4,5 -2,5

Frankreich 3,3 1,5 -9,5 6,7 3,9 1,3 0,4 0,7 1,3 8,5 8,0 8,7 7,6 -3,0 -11,0 -7,0 -3,5

Italien 2,4 0,3 -9,1 6,0 3,1 0,6 -0,2 0,5 1,3 9,9 9,4 10,5 9,7 -1,6 -13,5 -6,0 -3,5

Spanien 1,7 2,0 -12,0 7,1 6,2 0,8 -0,4 0,5 1,3 14,1 15,7 16,4 15,0 -2,4 -13,5 -7,0 -4,0

Portugal 0,3 2,2 -8,5 5,9 3,7 0,3 -0,1 0,4 1,3 6,6 5,9 8,4 7,0 0,2 -10,5 -5,5 -3,0

Anderes Westeuropa

Großbritannien 3,3 1,3 -11,9 6,5 3,9 1,8 0,8 1,1 2,0 3,8 4,7 6,7 5,2 -1,6 -13,5 -6,0 -3,0

Schweiz 0,8 0,8 -5,7 4,3 2,6 0,6 0,0 0,6 0,9 2,3 4,3 4,0 3,2 3,8 -7,5 -3,0 -1,0

Schweden 0,7 1,3 -6,0 5,0 2,6 1,8 0,9 1,3 1,5 6,3 8,0 7,2 6,8 0,5 -7,5 -3,0 -1,5

Osteuropa

Russland 1,9 1,0 -5,0 3,5 2,5 4,5 2,0 3,0 3,9 4,6 7,0 5,0 4.7 2,1 -6,0 -4,0 -1,5

Türkei 0,9 -1,2 -6,0 3,5 3,0 15,2 9,0 8,5 8,0 14,0 18,0 15,0 13,0 -4,0 -9,0 -7,0 -4,0

Quelle: Arbeitslosigkeit: ILO/Eurostat Definition; Saldo Staatshaushalt in % des BIP.

* Zu tatsächlichen Wechselkursen, nicht Kaufkraftparität, KKP würde den schnell wachsenden Schwellenländern mehr Gewicht beimessen.

Anteile basieren auf BIP-Zahlen des IWF World Economic Outlook 2018.

11 Makroausblick | November 2020Sie können auch lesen