Markt & Meinung Russland-Ukraine-Krieg treibt Inflation in Europa - Postbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markt & Meinung Märkte und Anlagen im Fokus | 18.03.2022 Russland-Ukraine-Krieg treibt Inflation in Europa

Markt & Meinung | 18.03.2022 2

Russland-Ukraine-Krieg

treibt Inflation in Europa

− Die Inflation in der Eurozone zog zuletzt weiter an

− Der Krieg in der Ukraine lässt die Energiepreise deutlich steigen

− Notenbanken im geldpolitischen Dilemma

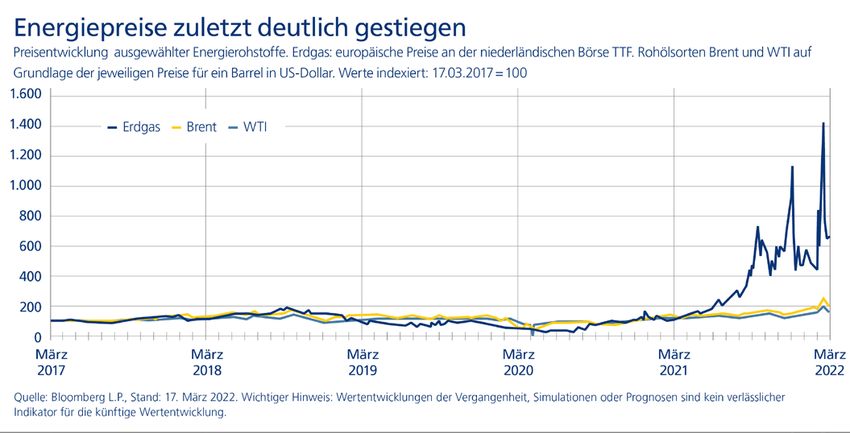

Inflation und kein Ende? Schon vor beziehungsweise zu Barrel so teuer gehandelt wie zuletzt 2008, ebenso wie

Beginn des Einmarschs russischer Truppen in die Ukraine die Nordseesorte Brent, deren Preis sogar die 125-US-Dol-

am 24. Februar waren die Preise in der Eurozone weiter lar-Marke überschritt. Der Preis für Erdgas sprang an der

angestiegen, von 5,1 Prozent gegenüber dem Vorjahres- niederländischen Terminbörse auf ein Rekordhoch von

monat im Januar auf 5,8 Prozent im Februar. In Deutsch- 199,99 Euro pro Megawattstunde (MWh). Noch eine Wo-

land kletterte die Inflationsrate im selben Zeitraum von che zuvor hatte er unter 70 Euro/MWh notiert, vor einem

4,9 Prozent auf 5,1 Prozent, nach dem harmonisierten Jahr bei gerade einmal 15 Euro/MWh. Zwar sind Erdöl und

Verbraucherpreisindex der Europäischen Union berechnet Erdgas aus Russland bislang noch von den Sanktionen der

sogar auf 5,5 Prozent. Einer der Haupttreiber für die stei- EU ausgenommen; viele Marktteilnehmer befürchten je-

genden Inflationsraten waren erneut die Energiepreise: doch, nachträglich für Käufe von russischem Öl oder Gas,

Sie lagen im Februar um fast 32 Prozent höher als im Vor- zum Beispiel in verflüssigter Form auf Tankern, belangt zu

jahresmonat. werden. Via Pipeline wird Erdgas bislang in unveränderter

Menge aus Russland Richtung Westeuropa exportiert.

Stark steigende Energiepreise

Auf die Energiepreise hat sich der Russland-Ukraine-Krieg Mittelfristig stellt sich jedoch die Herausforderung, die

wie ein Beschleuniger ausgewirkt: US-amerikanisches Öl Erdgasspeicher vor dem kommenden Winter aufzufüllen –

der Sorte West Texas Intermediate (WTI) wurde in der er- zumal die EU plant, bis zum Jahresende 2022 die rus-

sten Märzwoche mit zeitweise mehr als 120 US-Dollar pro sischen Gasimporte um zwei Drittel zu reduzie- >>Markt & Meinung | 18.03.2022 3

ren. Die Importe aus Russland könnten zwar insbesondere onserwartungen weiter mit zum Teil erheblichen Schwan-

durch Käufe von Flüssiggas (LNG) ersetzt werden, deren kungen zu rechnen sein.

Notierung beispielsweise in den USA derzeit noch deutlich

unter dem europäischen Gaspreis liegt. Allerdings dürfte Geldpolitik als Zünglein an der Waage?

sich durch die steigende LNG-Nachfrage auch dessen Die Zentralbanken stehen aktuell vor der Herausforde-

Preis weltweit nachhaltig erhöhen. rung, einerseits ihre Glaubwürdigkeit in puncto Inflations-

bekämpfung nicht zu verlieren und andererseits die vor

Weitere mögliche Inflationstreiber dem Russland-Ukraine-Krieg begonnene Konjunkturerho-

Zugenommen hat zuletzt die Möglichkeit sogenannter lung nicht abzuwürgen. Die Postbank rechnet aktuell da-

Zweitrundeneffekte auf die Inflation: Die Arbeitslosen- mit, dass die Notenbanken grundsätzlich an ihrem Willen

quote in der Eurozone sank im Januar zum ersten Mal festhalten werden, die Geldpolitik zu straffen. Die US-No-

überhaupt unter 7 Prozent. Sollten Arbeitskräfte weiter tenbank Fed hat in diesem Zusammenhang am 16. März

knapp werden, könnten auf Basis der aktuell hohen Infla- einen wichtigen Schritt getätigt und ihren Leitzins um

tion auch die Lohnforderungen der Gewerkschaften hö- 0,25 Prozentpunkte angehoben. Zudem wurden bis zu

her ausfallen, was wiederum die Preise treiben dürfte sechs weitere Zinsanhebungen und eine Verringerung der

(Lohn-Preis-Spirale) – noch ist eine solche Entwicklung je- Fed-Anleihebestände für den weiteren Jahresverlauf an-

doch nicht zu beobachten. Ein weiterer möglicher Inflati- gekündigt. Auch die EZB dürfte sich in Zukunft stärker auf

onstreiber ist die aktuell schwache europäische Gemein- die Bekämpfung der Inflation fokussieren. Grundsätzlich

schaftswährung: Der Euro war zuletzt unter anderem sollte das weitere geldpolitische Vorgehen ab sofort von

durch den Ausblick auf steigende Energieimportkosten noch größerer Vorsicht und Flexibilität geprägt sein. Die

unter Druck geraten, was Importe in die Eurozone auf Notenbanken dürften kaum Interesse haben, nach dem

mittlere Sicht verteuern könnte. externen Schock des Kriegsausbruchs durch ein zu schnel-

les Anheben der Zinsen auch noch die Finanzmarktkondi-

Märkte im Risk-off-Modus tionen deutlich zu verschlechtern.

Unter starken Druck gerieten im Zuge des Russland-Ukra-

ine-Kriegs auch die Aktienkurse sowie die laufenden Ren- Hohe Schwankungsanfälligkeit auf absehbare Zeit

diten von Staatsanleihen. Viele Marktteilnehmer schal- Die Postbank erwartet im Gesamtjahr 2022 für die Euro-

teten nach dem Beginn des russischen Angriffs auf die zone und Deutschland eine Inflation von 8 Prozent. Insbe-

Ukraine in den Risk-off-Modus. Deutliche Abwärtsbewe- sondere in Europa könnten sich die gestiegenen Energie-

gungen an den Aktienmärkten waren die Folge. Ausnah- preise belastend auf die Konjunkturerholung auswirken.

men zeigten sich nur in Einzelfällen, etwa bei Rüstungs- Eine Rezession scheint aufgrund einer anhaltend starken

konzernen oder bei Herstellern von Anlagen zur Nutzung fiskalischen Unterstützung und einer möglichen verzöger-

erneuerbarer Energien. ten geldpolitischen Straffung seitens der EZB jedoch un-

wahrscheinlich.

Die Rendite 10-jähriger US-Staatsanleihen gab Anfang

März zwischenzeitlich um mehr als 25 Basispunkte auf Für das laufende Jahr geht die Postbank von einem

1,70 Prozent nach, die Rendite 10-jähriger Bundesanlei- Wachstum des Bruttoninlandsprodukts (BIP) von 2,8 Pro-

hen rutschte teilweise wieder in den negativen Bereich. zent in der Eurozone und 3,0 Prozent in Deutschland aus.

Die Gründe: In unsicheren Zeiten greifen Anleger ver- 2023 könnte sich die Inflationsrate in beiden Regionen auf

mehrt zu als sicher geltenden Staatsanleihen. 3,3 Prozent normalisieren und das BIP-Wachstum bei

2,2 Prozent in Europa beziehungsweise 3,2 Prozent in

Seither haben sich die Renditen im Zuge weiter steigender Deutschland liegen.

Inflationserwartungen jedoch wieder erholt: Insbesonde-

re bei den langen Laufzeiten kletterten diese auf Niveaus, Solange der Ausgang der geopolitischen und humani-

die zuletzt Mitte 2019 notiert worden waren. 10-jährige tären Krise in der Ukraine ungewiss ist, dürfte die Volati-

Bundesanleihen rentierten Mitte März mit 0,36 Prozent, lität an den Märkten hoch bleiben. Aktien sollten sich,

10-jährige US-Treasuries mit deutlich über 2 Prozent. In abhängig von den Entwicklungen in Osteuropa, im Jahres-

den kommenden Wochen und Monaten dürfte hier je verlauf jedoch etwas erholen können. Die Renditen von

nach Entwicklung der geopolitischen Lage und der Inflati- Staatsanleihen könnten weiter zulegen.Markt & Meinung | 18.03.2022 4 Entsprechend risikobereiten Anlegern mit einem langfris- tigen Anlagehorizont könnten sich bei aller Vorsicht Ein- stiegschancen bieten. Das könnte vor allem für Unterneh- men gelten, die im Rahmen der aktuellen Entwicklungen in den Fokus der Anleger treten und von fiskalpolitischer Unterstützung profitieren könnten, etwa aus den Be- reichen Cybersicherheit sowie erneuerbare Energien – die gegenwärtigen Entwicklungen könnten dazu führen, dass die Bemühungen um die Energiewende in Europa intensi- viert werden. Sollte sich die Konjunktur gestützt von einer robusten Nachfrage zügig erholen, könnten im Umfeld steigender Zinsniveaus zudem Finanztitel einen Blick wert sein. Zur Absicherung im Rahmen eines breit aufgestellten Depots erscheint weiterhin eine Beimischung von Gold sinnvoll. Wichtige Hinweise Redaktionsschluss: 17.03.2022 / 10:00 Uhr Herausgeber: Chef-Anlagestratege Deutsche Bank Privat- und Firmenkunden Fotohinweis zum Titelmotiv: Vitalii Vodolazskyi / Adobe Stock Postbank – eine Niederlassung der Deutsche Bank AG. Bei diesen Informationen handelt es sich um Werbung. Die Texte genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlage- und Anlagestrategieempfehlungen oder Finanzanalysen. Es besteht kein Verbot für den Ersteller oder für das für die Erstellung verantwortliche Unternehmen, vor bzw. nach Veröffentlichung dieser Unterlagen mit den entsprechenden Finanzinstru- menten zu handeln. Die in diesem Dokument enthaltenen Angaben stellen keine Anlageempfehlung, Anlageberatung oder Handlungsempfehlung dar, sondern dienen ausschließlich der Information. Die Angaben ersetzen nicht eine auf die individuellen Verhältnisse des Anlegers abgestimmte Beratung. Allgemeine Informationen zu Finanzinstrumenten enthält die Broschüre „Basisinformation über Wertpapiere und weitere Kapitalanlagen“, die ein Kunde bei Depoteröffnung automatisch zugesandt bekommt. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen. Obwohl sie aus Sicht der Bank auf angemessenen Informationen beruhen, kann sich in der Zukunft herausstellen, dass sie nicht zutreffend oder nicht korrekt sind. Sofern es in diesem Dokument nicht anders gekennzeichnet ist, geben alle Meinungsaussagen die aktuelle Einschätzung der Deutsche Bank wieder, die sich jederzeit ändern kann. Die Deutsche Bank übernimmt keine Verpflichtung zur Aktualisierung der in diesem Dokument enthaltenen Informationen oder zur Inkenntnissetzung der Anleger über verfügbare aktualisierte Informationen. Die Deutsche Bank AG unterliegt der Aufsicht der Europäischen Zentralbank und der Bundesanstalt für Finanzdienstleistungsaufsicht. © Deutsche Bank AG 2022

Sie können auch lesen