Mini Grids in Myanmar - PEP Informationsworkshop Berlin 6 Juli, 2016 Regine Dietz - German Energy Solutions

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Mini Grids in Myanmar

PEP Informationsworkshop

Berlin

6 Juli, 2016

Regine Dietz

Page 1

Agenda

• Zentrale Leitfragen:

1. Wie sehen die sozioökonomischen und politisch-

regulativen Rahmenbedingungen für Mini Grids in

Myanmar aus?

2. Welchen Stellenwert haben Mini Grids in der

Elektrifizierungsstrategie? Was existiert bereits bzw

woran wird derzeit gearbeitet?

3. Wo liegen Möglichkeiten für die PV off grid Branche?

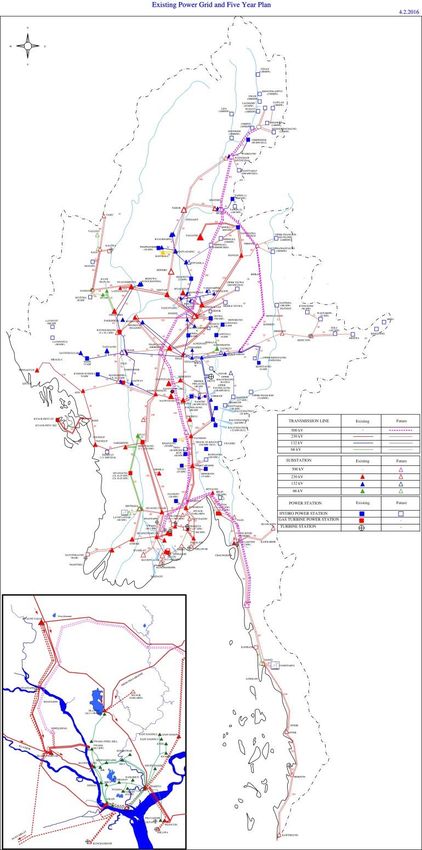

13.07.2016 Page 2Hintergrund 13.07.2016 Page 3

Überblick: Elektrifizierung

• Stromverbrauch:

• 160 kWh pro Person pro Jahr

• Elektrifizierungsrate:

• 70% aller Haushalte haben keinen Netzanschluss, 84% davon im

ländlichen Raum

• Installierte Kapazitäten:

• Ca 4600 MW installierte Kapazität, 2400 MW realized peak,

• Veralteter Kraftwerkspark, hohe Leitungsverluste , ständige

Stromausfälle

• Wachsende Stromnachfrage

=> Großer Druck Alternativen zu bieten

13.07.2016 Source: World Bank (2010, 2013, 2015) Page 4Anschlusskosten und Tarife:

On-grid: ~500USD pro Anschluss, 3 USc/kWh

Mini-grids: 17-68 USc/kWh (unregulated)

13.07.2016 Page 5Status Quo: Average Household Fuel/Lighting Expense 13.07.2016 Source: Rockefeller Foundation, 2016 Page 6

National Electrification Plan

(NEP)

13.07.2016 Page 7Politische und regulative Rahmenbedingungen

• Ländliche Elektrifizierung Top-Priorität für die alte und neue Regierung

• In 2015 wurde der von der Weltbank maßgeblich getragene Nationale

Elektrifizierungsplan (NEP) verabschiedet: 100% Elektrifizierung bis

2030

• NEP zentrales Rahmenwerk detaillierte Ausarbeitung bzw.

Anpassungen stehen derzeit an

• NEP sieht drei Optionen für ländliche Elektrifizierung vor:

• A) Netzerweiterung

• B) „Prä“elektrifizierung durch

• SHS

• Mini Grids

13.07.2016 Page 8NEP

• NEP basiert auf Raumplanungsmodell der

Columbia Earth Institute

• Bietet gute Grundlage für nationale

Elektrifizierungsplanung und gibt Richtung für

2030

• Ziel: Dörfer/ Gegenden zu identifizieren die

entweder durch Netzerweiterung, SHS oder

Mini Grids versorgt werden (Least-cost-

planning)

Herausforderungen:

• Veraltete Datensets als Grundlage

• Geodaten für Dörfer, Übertragungs – und

Verteilnetze teilweise falsch angegeben

• Annahmen und Modellierungsmodell werden

diskutiert und bei der regelmäßigen Anpassung

wahrscheinlich überarbeitet

13.07.2016 Page 9National Electrification Plan

• Praktisch folgt Ausbauplanung

nun der 2-Miles/ 5-Miles/ 10 Miles –Regel:

• 2 Miles bis 2017

• 5 Miles bis 2021

• Alles weiter als 10 Miles

„sicher“ für Mini Grids

Orientierung für private Entwickler

Präzisierung mit Unterstützung

internationaler Geber zu erwarten

Anpassung von „Least cost“ zu

„best invest“

13.07.2016 Page 10Finanzierung: National Electrification Plan

World Bank IDA (in millions of USD) by 2021

Grid Extension; TA; 20 Mini-Grids; 7

300

Off-Grid, 80 Public Works; 20

SHS; 53

Total grid-extension target by Total off-grid target by 2021:

2021: 750,000 connections 503,600 connections

13.07.2016 Page 11Regulative Rahmenbedingungen

• Regulative Rahmenbedingungen müssen noch definiert werden

• Projekte unter 30 MW werden auf Staaten- bzw Regionenebene

genehmigt

• Projekte ab 500 kW (insbesondere Wasserkraft): MoA =>

Machbarkeitsstudie => MoU=> Sozial- und

Umweltverträglichkeitsprüfung

• Keine Lizenzen nötig; Tarife können individuell mit Abnehmern

verhandelt werden

„Glass halb voll oder halb leer?“ Regierung ist offen für neue

Geschäftsmodelle

Mini Grid Programm der Regierung muss definiert werden

Rural Electrifcation Law in der Arbeit

13.07.2016 Page 12Ausblick/ Bewertung

• Wir stehen am Anfang mit Blick auf die Regulierung.

• Die Regierung ist neu und steht unter großem Lieferdruck.

• Das Interesse und die Offenheit ist groß. Motivierte und zuverlässige

Partner auf Regierungsseite.

• Keine Regularien bedeutet auch Chance für innovative Konzepte

(Practise-to-policy-approach)

• Auch wenn die große energiepolitische Debatte sich um den

Netzausbau dreht, wird das Thema Inselnetze/ dezentrale

Energieversorgung einen anderen Stellenwert einnehmen.

• Definition von „Mini Grid“ wichtiger Schritt -> reading from the same

script

13.07.2016 Page 13Status Quo 13.07.2016 Page 14

Status Quo: Mini-Grids in Myanmar

• Kleinwasserkraft Mini Grids sind weit verbreitet in Myanmar,

insbesondere im Shan Staat.

• Zahlreiche Biovergasungsanlagen zur produktiven Nutzung und

Dorfstromversorgung in der Dry Zone und im Delta.

• Lokale Mini Grid Entwickler waren die letzten 30 Jahe ohne staatliche

Unterstützung aktiv und Gemeinden haben Mini Grid entweder

komplett gezahlt oder aber privater Betreiber versorgt Gemeinden.

Überwiegend flat-rate Tarife. Meter sind noch nicht verbreitet.

• Geschäftsmodell bisher: 100% Eigenkapital

• Unternehmen decken die gesamte Projektentwicklungskette/

Wertschöpfungskette ab. 30 Jahre kein Zugang

zu internationalen Märkten.

• Bemerkenswerter “Entrpreneural Spirit” unter den

Unternehmen aber auch Gemeiden.

13.07.2016 Page 15Staatlich/öffentlich geförderte Mini Grids

• Bisher: Ausschreibungen für Micro-Wasserkraftwerke ( 10 kW) von

DRD. Entweder 100% finanziert oder 80% Staat - 20% Gemeinde.

• Neues Modell: noch unklar. Es soll Mini Grid Ausschreibungen geben

sowie „Call for Proposals“ für private Entwickler. Angestrebtes

Geschäftsmodell: 60% Staat, 20% privater Entwickler/ Betreiber, 20 %

Gemeinde

• Vertrags- bzw Projektpartner ist das Village Electrificatin Committee

(VEC), die dem Projekt zustimmen müssen.

• Verschiedene Geber unterstützen DRD bei der Erarbeitung von

Geschäftsmodellen (Weltbank, ADB, GIZ).

• Geberfinanzierte Projekte zur Demonstrationszwecken (JICA, JICS)

• Großes Interesse von anderen Gebern in dem Bereich aktiv zu werden,

auch mit Blick auf Finanzierung von privaten Projekten.

13.07.2016 Page 16Status Quo: Stakeholder Overview 13.07.2016 Source: Rockefeller Foundation, 2016 Page 17

ADB Myanmar Off-Grid Renewable Energy Demonstration Project

ADB Project: Revised List of Villages

HOUSEH HOUSE

#

VILLAG OLDS HOLDS POPUL

REGION TOWNSHIP VILLAGE TRACT VILLAGE NAME STREET SYSTEM TYPE

E NO. (Original (Nexant ATION

LIGHTS

DRD #) #)

1 Mandalay Nyaung U Myay Ni San Kan 217 200 977 20 Stand alone

2 Mandalay Taungtha Tha Met Ku Ya Taung Kha Mauk 120 120 520 12 Stand alone

2A Mandalay Taungtha Son Lun 116 Stand alone

Kyaukpadaun

3 Mandalay g Kyet Su Taw Kyet Su Taw 103 103 484 10 Stand alone

4 Sagaing Sagaing U Aing Kyun 134 Stand alone

5A Sagaing Khin U Yauk Thit Kan 150 Stand alone

Boe Hpyu Lone Boe Hpyu Lone

5 Magway Pauk Kan Kan 245 238 1,011 24 Stand alone

6 Magway Minbu Pauk Ngu Pauk Lay Pin 74 89 336 7 Stand alone

7 Mandalay Kyaukse Sa Bai Taw Myin Chi Naing 190 317 915 32 Grid Ready

8 Magway Magway In Taing Gyi In Taing Gyi 199 245 1,122 25 Grid Ready

8A Magway Pauk Mone Kone Mone Kone 154 Stand alone

9 Magway Thayet Baw Baw 195 197 739 20 Diesel hybrid

10 Magway Yenangyaung Koke Ko Gwa Koke Ko Gwa 350 330 2,010 33 Stand alone

11 Magway Chauk Poke Pa Kan Poke Pa Kan 270 262 1,266 26 Stand alone

12 Magway Salin Kyone Kone Char 152 143 621 14 Confidential

Stand alone

Page 18Geschäftsmöglichkeiten 13.07.2016 Page 19

Geschäftsmöglichkeiten

• Ausschreibungen von Gebern und DRD

• Beteiligung an „Call for Proposals“ von Gebern und DRD

• Entwicklung eigener Projekte mit Antrag auf staatliche

Subventionierung

• Entwicklung von reinen privaten Projekten, neuen Geschäftsmodellen

(z.B. ABC Modelle)

• Hybridisierung bestehender Dieselnetze (noch wenig Daten verfügbar)

=> In allen Fällen lokaler Partner notwendig, der insbesondere für die

Kommunikation und Verhandlung mit den Gemeinden (VEC) notwendig ist.

Unabhängig davon, dass bei Stromprojekten unter 30 MW ein Joint

Venture mit lokalen Partnern vorgeschrieben ist.

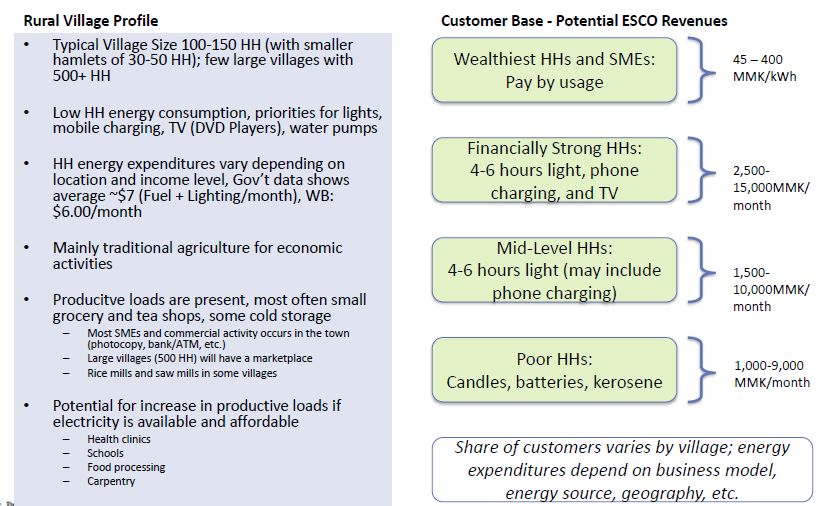

13.07.2016 Page 20Opportunities: ESCO Outlook 13.07.2016 Source: Rockefeller Foundation, 2016 Page 21

Herausforderungen:

• Geringes technisches Niveau von Partnerfirmen und ausschreibenden

Stellen – Capacity Building needed!

• Fehlende Standards und Spezifikationen

• Fehlende lokale Finanzierungsmöglichkeiten für private

Projektentwickler, aber auch für kommerzielle Kunden mit Blick auf

produktive Nutzung von Strom.

• Willingness to pay – ability to pay – high expectations

• Derzeit unsichere Netzausbauplanung

• Regulativer Rahmen fehlt

13.07.2016 Page 22Solar Home Systeme 13.07.2016 Page 23

Status Quo: SHS

• SHS weit verbreitet. Viel minderwertige Qualität im Markt zu finden.

Sehr schlecht installiert. Klassisches “over-the-counter-product” in

Myanmar.

• Aber es gibt prinzipiell auch ein höherpreisiges Marktsegment der

Reichen in den nicht-elektrifizierten Dörfern und als Back Up in den

bereits elektrifzierten aufgrund häufiger Stromausfälle.

• DRD hat 2013 begonnen 350,000 SHSs zu verschenken

• Mit Verabschiedung des NEP ändert sich diese Praxis: es werden “nur”

noch 80-90% Subvention für SHS für die am weitsten vom Netz

entfernten und ärmsten Haushalte. Ca 456,500 HH während 2016-

2021.

13.07.2016 Page 24Akteure zur Unterstützung des NEP:

• World Bank ist der größte Geber im Bereich SHS und legt mit DRD die

Subventionspolitik fest

• IFC wird im Rahmen der Lighting Myanmar Initiative auch aktiv

werden. Ca 4 Mio Dollar Program. Fokus wird wohl auch pico lighting

kits liegen.

• KfW unterstützt mit 7 Mio Euro den SHS Ansatz mit Fokusierung auf

den südlichen Shan State

13.07.2016 Page 25NGO und private Firmen:

Unabhängig von NEP:

• NGOs Pact Myanmar, Mercy Corps, und Proximity Designs haben

lokale (Vertriebs-)Partner, die Dörfer unter Einbeziehung von Micro

Finance Institutionen versorgen mit SHS, Laternen und Solaren

Wasserpumpen.

• Viele lokale Firmen, die sich auf Ausschreibungen konzentrieren

• Einige internationale Firmen, die versuchen im Markt mit alternativen

Geschäftsmodellen Fuß zu fassen (z.B. Proximity, Brighterlite, TOTAL).

Große Unsicherheit mit Blick auf fehlende Gewissheit, welche Gebiete

von dem NEP Subventionsgebiet profitieren => Verunsicherung

potentieller Kunden

13.07.2016 Page 26Aussichten:

• Hart umkämpftes Geschäft.

• Bereits viele Akteure aktiv.

• Derzeit ggf eher abwarten bis sich der Markt gesettlet hat und besser

absehbar ist, in welche Richtung es sich entwickelt.

• Ständige Präsenz vor Ort unabdingbar.

• Ggf eher im Bereich Qualitätssicherung, Batterierecycling und anderen

Nachhaltigkeitsthemen eine Nische besetzen

• In die Zukunft denken: ggf wird Schwarmelektrifizierung eine

interessantes Konzept werden.

13.07.2016 Page 27Thank you for your

attention!

Regine Dietz

Head of Project

Promotion of Rural Electrification

+95 1 230 555 0

regine.dietz@giz.de

www.giz.de

13.07.2016 Page 28Sie können auch lesen