PERSPEKTIVEN - Ausgabe 01-02/2022 - Der Zweimonatsausblick der ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN Der Zweimonatsausblick der ICM InvestmentBank AG Ausgabe 01-02/2022

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Lieber Leser/-in,

„Bleiben Sie zuversichtlich!“ So verabschiedet sich seit Beginn der Zum einen wurde der Absturz durch den Ukraine-Russland-Konflikt

Pandemie Ingo Zamperoni, Moderator bei den Tagesthemen im befördert, zum anderen muss man konstatieren, dass die hohe Infla-

Fernsehsender ARD1 von den Zuschauerinnen und Zuschauern. tionsrate und der angespannte Arbeitsmarkt gerade in den Vereinig-

Diese Aufforderung dehnen wir aktuell auch auf die internationalen ten Staaten eine weiter expansive Geldpolitik nicht mehr zulassen.

Kapitalmärkte aus, die bislang einen der schlechtesten Jahresstarts

hingelegt haben. Der daraufhin schnelle Anstieg der Anleiherenditen hatte dann vor

allem zinssensitive Sektoren wie Immobilienaktien und Technologie-

titel getroffen. Wie nach Lehrbuch schnitten bislang Value-Titel bes-

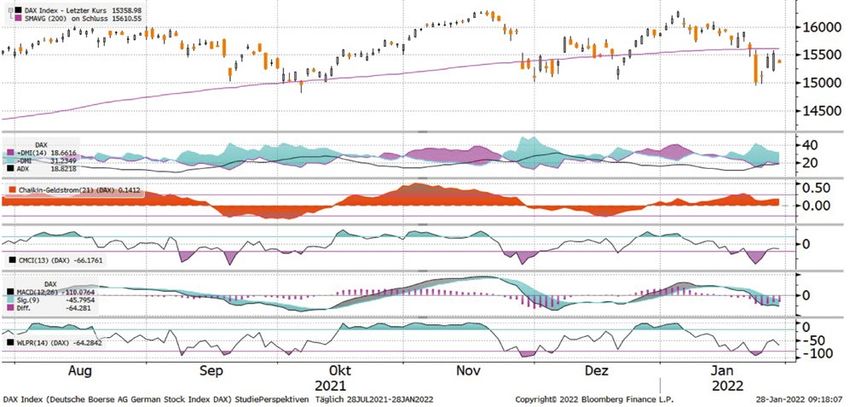

ser ab als Wachstumswerte. Die nebenstehende Grafik zeigt auch,

dass die Börsen, die 2021 die höchsten Renditen erzielten, nun seit

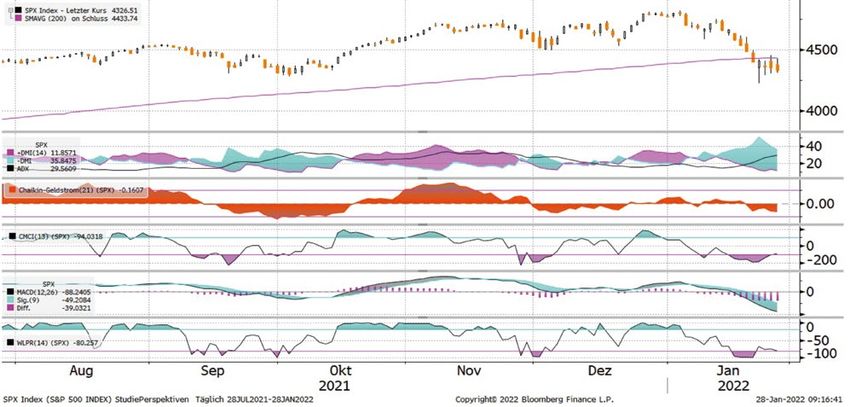

2022 als Spiegel von 2021? Grafik 1 Jahresanfang die größten Verluste erlitten haben. Dabei haben Trans-

aktionen rund um den Optionsauslauf am 21. Januar noch Öl ins

Feuer gegossen. Völlig außer Acht gelassen wurde dabei aber das ge-

sunde wirtschaftliche Umfeld, das steigende Unternehmensgewin-

ne generell stützt. Zudem liegen die Prognosen der Analysten für die

laufende Berichtssaison über das vierte Quartal 2021 relativ niedrig

und müssten mehrheitlich übertroffen werden können. Auch der

überbordende Anstieg der Inflationsrate wird schon im ersten Halb-

jahr der Vergangenheit angehören. Dieser Mix sollte höhere Aktien-

kurse trotz restriktiverer Maßnahmen der Notenbanken auf jeden

Fall rechtfertigen.

Herzlichst,

Ihr

Norbert Hagen

1) Arbeitsgemeinschaft der öffentlich-rechtlichen Rundfunkanstalten der Bundesrepublik Deutschland.

2

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Die Fed beginnt.

Seit der FOMC-Sitzung am 15. Dezember 2021 haben die Fed-Ver- Hohe Inflationserwartungen = Grafik 2

treter ihre Haltung als Reaktion auf den erneuten Anstieg der Inflati- mehr Zinsschritte

on und der Anspannung auf dem Arbeitsmarkt verschärft. Nach un-

serer Einschätzung tendieren alle Präsidenten der regionalen Noten-

banken, die 2022 stimmberechtigt sind, zu einer ersten Anhebung

des Leitzinses um 0,25 % ab März. Neben der Dringlichkeit, die An-

käufe von Vermögenswerten zu beenden und aus der Nullzinspolitik

auszusteigen, scheint die Fed ebenso sehr daran interessiert zu sein,

mit dem Abbau ihrer Anleihebestände zu beginnen. Um dies zu er-

reichen, wird die Fed ihre Wertpapiere nicht vollständig verkaufen,

sondern eine Obergrenze für die Reinvestition in fällige Vermögens-

werte festlegen. Es ist wahrscheinlich, dass der Pfad für Leitzinserhö-

hungen nun steiler ist als im Dezember 2021. Die Märkte haben ihre

Erwartungen hinsichtlich einer Zinsstraffung erhöht und rechnen

nun mit mindestens vier Zinserhöhungen um je 25 Basispunkte im

Jahr 2022.

Die eigentliche Überraschung bestand aber in der Entwicklung der

Inflationserwartungen. Der drastische Rückgang der marktbasierten

Messgrößen für die Inflationserwartungen deutet darauf hin, dass

die Anleger ihre langfristigen Inflationserwartungen nach dem rest-

riktiven Schwenk der Fed Ende 2021 nach unten korrigiert haben.

Diese Dynamik zeigt, dass es der Fed gelingt, die langfristigen Inflati-

onserwartungen zu verankern. Dies ist wichtig, denn solange die

Glaubwürdigkeit der Fed intakt ist, d. h. die Marktteilnehmer davon

ausgehen, dass sie in der Lage sein wird, ihr Inflationsmandat zu er-

füllen, besteht für die Fed möglicherweise keine Notwendigkeit, die

akkommodierende Politik schneller als von den Anlegern bereits er-

wartet zu beenden und so negative Effekte zu vermeiden.

Der nächste Test für die Glaubwürdigkeit der Fed wird möglicher-

weise nicht mehr in diesem Jahr stattfinden. In den kommenden 12

Monaten wird sich die Inflation wieder abschwächen, da sich das

Konsumverhalten normalisiert und die Lieferketten wiederherge-

stellt werden. Dies sollte Verbrauchern, Unternehmen und Markt-

teilnehmern die Gewissheit geben, dass die Inflation unter Kontrolle So bleibt es bei der „goldenen Regel“ bei Aktien optimistisch zu blei-

kommt. Abgeleitet hiervon sollte daher die Rendite 10-jähriger ben, solange keine Rezession vor der Tür steht. Dieser Rahmen ist für

US-Staatsanleihen das Jahr bei etwa 2,25 % beenden. Diese Entwick- die Bewertung des aktuellen Umfelds sehr aufschlussreich. Die Frage,

lung der Treasury-Renditen dürfte es den Aktien ermöglichen, posi- die sich den Anlegern stellt, ist, ob sich der derzeitige Ausverkauf an

tive Renditen zu erzielen. Und was für die USA gilt, gilt für den Rest den Aktienmärkten irgendwann umkehren wird oder ob er weitere

der Welt gleichermaßen. deutliche Rückgänge ankündigt. Einige der zuverlässigen Frühindika-

toren für eine Rezession deuten darauf hin, dass es sich um das erste,

harmlosere Szenario handelt.

3

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Obwohl die jährliche Veränderung des vorlaufenden Wirtschaftsin- Schwarzer Schwan Nr. 1: Ausbruch großer sozialer Unruhen

dikators (LEI) des Conference Board seinen Höchststand erreicht in China

hat, bleibt er extrem hoch und liegt deutlich über dem Niveau, das Die Finanzprobleme Chinas sind in diesem Jahr ein Hauptrisiko für

er in der Vergangenheit im Vorfeld von Rezessionen hatte. Ein weite- Anleger. Sie sind eher als „Graues Nashorn“, denn als „Schwarzer

rer zuverlässiger Rezessionsindikator ist die Ausrichtung der Rendite- Schwan“ einzustufen. Es ist durchaus wahrscheinlich, dass sich die

kurve, definiert als Differenz zwischen der Rendite 10-jähriger Staats- Probleme im chinesischen Finanz- und Immobiliensektor im Jahr

anleihen und dem 3-Monats-Satz. In der Vergangenheit war eine 2022 negativ auf die chinesischen und globalen Finanzmärkte aus-

umgekehrte Renditekurve - wenn der 3-Monats-Satz über dem wirken werden. Was die Anleger derzeit nicht erwarten, ist ein Aus-

10-Jahres-Satz liegt - ein Vorbote einer Rezession. Heute flacht sich bruch sozialer Unruhen in China, der den zwanzigsten nationalen

die Renditekurve zwar ab, ist aber immer noch positiv geneigt. Das Parteikongress im Herbst stört und die offizielle Darstellung der

Risiko einer Rezession in den nächsten drei bis sechs Monaten liegt Kommunistischen Partei in Frage stellt, dass sie die Pandemie und

bei unter 1 %. Das ist weit entfernt von dem Wert von über 20 %, der den zugrunde liegenden wirtschaftlichen Übergang reibungslos

normalerweise eine Rezession anzeigt. bewältigt.

Zugegebenermaßen befinden wir uns in einer weniger lukrativen Soziale Unruhen sind angesichts der neuen Inflationswelle ein großes

Phase für Aktien als zu Beginn der Pandemie, dennoch rechnen wir Risiko in der ganzen Welt. Die meisten Demokratien haben seit Be-

in den nächsten 12 Monaten mit steigenden Aktienkursen. ginn der Pandemie bereits in den Regierungen gewechselt und ihre

politischen Systeme adjustiert, doch die großen Schwellenländer -

Welche negativen Überraschungen sind nicht einge- Russland, Indien, die Türkei und Brasilien - haben dies nicht getan. In

preist? diesen Ländern haben sowohl die politischen Führer, als auch die Re-

Der ehemalige Optionshändler Nassim Nicholas Taleb veröffent gierungsparteien stark an Rückhalt in der Bevölkerung verloren.

lichte 2007 sein Buch über die Macht höchst unwahrscheinlicher

Ereignisse, die er „Black Swan“ nannte, und deren extremen Aus In China gibt es kaum Meinungsumfragen, die Befragten können

wirkungen. nicht offen sprechen. Es ist möglich, dass die Unterstützung für die

Regierung zugenommen hat, weil sie die Zahl der Todesfälle durch

Wir haben nachfolgend einige schwarze Schwäne aufgegriffen. die Pandemie heruntergespielt hat. Es ist aber auch möglich, dass

Krisenherde und ihr möglicher ökonomischer Einfluss Grafik 3

4

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

dies nicht der Fall ist. Die Politik Pekings hat sich in den letzten Jah- Warum sollten die Demonstranten ihren Hals riskieren, wenn sie

ren negativ auf die Wirtschaftselite des Landes und die Außenbezie- wissen, dass die Kommunistische Partei auf jedes Anzeichen von

hungen ausgewirkt. Es gibt unzufriedene Fraktionen in China, ob- Instabilität während der politischen Umbildung durch Präsident Xi

wohl die derzeitige Regierung die wichtigsten Machtorgane fest im Jinping heftig reagieren wird?

Griff hat. Da Präsident Xi in diesem Herbst versucht, seine persönli-

che Herrschaft zu festigen und China auf den Weg der Autokratie zu

Arbeitslosenquote in China Grafik 4

schicken, der sich unter dem Vorsitzenden Mao Zedong als katast-

rophal erwiesen hat, ist es möglich, dass er auf überraschenden Wi-

derstand stoßen wird. Chinas Wirtschaftswachstum verlangsamt

sich und lag Ende letzten Jahres bei 4,0 % im Vergleich zum Vorquar-

tal. Die Behörden lockern zwar ihre Politik, um den Aufschwung zu

sichern, aber es besteht die Gefahr, dass die Unterstützung nicht

ausreicht. Die Stimmung im privaten Sektor wird sich weiterhin eint-

rüben, was sich in der schwachen Geldumlaufgeschwindigkeit und

der geringen Ausgabenbereitschaft von Unternehmen und Haushal-

ten widerspiegelt. Die Regierung wird im Vorfeld der politischen

Umbildung weiterhin repressiv vorgehen. Zumindest in der ersten

Jahreshälfte wird die Wirtschaft unruhig bleiben. Strukturell ist Chi-

na reif für soziale Unruhen. Das Land leidet unter großer Einkom-

mensungleichheit und geringer sozialer Mobilität, vergleichbar mit

den USA und Brasilien, die beide mit politischen Umwälzungen zu

kämpfen haben. Darüber hinaus hält Covid-19 China im Würgegriff.

Diese „Null-Covid“-Politik minimiert die Zahl der Todesfälle, unter-

drückt aber die Wirtschaftstätigkeit. Die strenge Politik hat auch

dazu geführt, dass die Bevölkerung nur über eine sehr geringe natür-

liche Immunität verfügt, und die neue Omicron-Variante ist noch

ansteckender als andere Varianten. Daher ist es sehr wahrscheinlich,

dass das Regime die Maßnahmen verdoppeln wird, um einen explo- Es stimmt, dass Festlandchinesen nicht zu politischem Aktivismus

siven Ausbruch zu verhindern. Der Dienstleistungssektor der Wirt- neigen, wie er in den letzten Jahren bei Protesten in Hongkong auff-

schaft wird weiter leiden, wenn die strengen Abriegelungen auf- lammte. Auch der Polizeistaat wird schnell handeln, um jegliche

rechterhalten werden, was die finanziellen Schwierigkeiten der Haus- Unruhen zu unterdrücken.

halte und Unternehmen noch verschärft. In anderen Ländern der

Welt haben Regierungsbeschlüsse zur Wiedereinführung von Aus- Doch der gesamte Fokus der Regierung Xi Jinping liegt seit 2012 auf

gangssperren bereits Unruhen ausgelöst. Chinas „Elendsindex“ (Ar- der Wiederherstellung der politischen Legitimität und der Verhinde-

beitslosigkeit plus Inflation) steigt drastisch an. Zwar ist das Elend an- rung von Unzufriedenheit in der Bevölkerung. Xi ist hart gegen Kor-

geblich geringer als in anderen Schwellenländern, doch sind die chi- ruption, Umweltverschmutzung, Wohnungspreise und Bildungs

nesischen Arbeitslosenzahlen bekanntermaßen unzuverlässig. Wenn preise vorgegangen und hat seine Agenda „Gemeinsamer Wohl-

wir ein Worst-Case-Szenario annehmen und die Jugendarbeitslosig- stand“ angekündigt, um die unteren und mittleren Bevölkerungs-

keit und die Kraftstoffpreise betrachten, ist das Elend noch viel grö- schichten zu beschwichtigen. Das Regime ist auch hart gegen die

ßer. Die Jugendlichen, die es am schwersten haben, einen Arbeits- Medien, die sozialen Medien, die Zivilgesellschaft und ideologische

platz zu finden, sind auch am ehesten bereit zu protestieren, wenn Meinungsverschiedenheiten vorgegangen, um zu verhindern, dass

die Bedingungen unerträglich werden (Schaubild 6). Wenn sich die die politische Opposition Fuß fasst. Wäre die Regierung nicht um

sozialen Unruhen auf die Studenten beschränken, werden sie natür- die soziale Instabilität besorgt, hätte sie diese Maßnahmen nicht

lich von der breiten Bevölkerung nicht unterstützt. Der Grund für ergriffen. Krankheiten, die oft mit Hungersnöten oder Unruhen

die Besorgnis der chinesischen Behörden ist jedoch die Inflation und einhergehen, haben beim Sturz von sechs von zehn Dynastien eine

nicht der Aktivismus der Jugend, denn die Inflation ist ein allgemei- Rolle gespielt, so dass Peking die Risiken nicht auf die leichte Schulter

nes Problem, das sowohl die Arbeiter als auch die Studenten betrifft. nehmen wird.

5

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Schwarzer Schwan Nr. 2: Russland besetzt die Rest-Ukraine. als auch geopolitisch nach hinten losging. Russland würde einen

Die Beziehungen zwischen den USA und Russland stehen kurz vor enormen Aufwand an Blut und Schätzen betreiben, der in keinem

dem völligen Zusammenbruch, und russische Aktien haben ent- Verhältnis zu seinem Ziel steht, das Potenzial der Ukraine zu neutra-

sprechend unseren rückläufigen Empfehlungen in den Berichten der lisieren, ein westlicher Verteidigungsbündnispartner und Standort

letzten zwei Jahre abverkauft. Russlands Drohung mit einer erneu- für eine „militärische Infrastruktur“ zu werden.

ten Invasion in der Ukraine ist glaubwürdig. Nach den jüngsten Äu-

ßerungen des deutschen Bundeskanzlers Olaf Scholz zu urteilen, Eine Teilinvasion hat jedoch auch Nachteile. Der Rest des ukraini-

sind die westlichen Staaten immer noch unentschlossen, was die schen Staates wäre geeint und mobilisiert, fähig, sich in die westliche

Gegendrohung von Wirtschaftssanktionen angeht, und keiner be- Welt zu integrieren, und bereit, einen permanenten Aufstand gegen

hauptet, dass er zur Verteidigung der Ukraine in den Krieg ziehen die russischen Truppen in der Ostukraine zu unterstützen. Russland

würde. verfügt über Streitkräfte in Weißrussland, auf der Krim und am

Schwarzen Meer sowie an der Ostgrenze der Ukraine, was die Be-

Russland ist bestrebt, die drohende militärische und wirtschaftliche fürchtung aufkommen lässt, dass Russland eine Invasion des gesam-

Integration der Ukraine in den Westen zu verhindern. Die USA und ten Landes in drei Richtungen versuchen könnte. Kurzum, es ist

das Vereinigte Königreich beliefern die Ukraine mit Verteidigungs- denkbar, dass die russische Führung den sowjetischen Fehler begeht,

waffen, obwohl Russland sie ausdrücklich auffordert, dies einzustel- bei den militärischen Zielen zu weit zu gehen, oder dass sich ein

len. Präsident Putin könnte kurzfristigen wirtschaftlichen Schmerz Krieg in der Ostukraine ungewollt auf den Westen ausweitet. Sollte

dem langfristigen Sicherheitsgewinn vorziehen. Wenn Russland ein- Russland versuchen, die gesamte Ukraine zu erobern, wären die glo-

marschiert, so die einhellige Meinung, wird es eine begrenzte Invasion balen Auswirkungen enorm. Zum ersten Mal seit dem Zweiten

durchführen. Was aber, wenn Russland in der gesamten Ukraine ein- Weltkrieg würde ein Krieg dieser Größenordnung auf dem europäi-

marschiert? Um es klar zu sagen: Eine vollständige Invasion ist un- schen Kontinent Regierungen und Bevölkerungen bis in die Kno-

wahrscheinlich, weil sie für Russland viel schwieriger und kostspieliger chen erschüttern. Die Grenzen zu Polen, Rumänien, den baltischen

wäre. Sie würde Putins Strategie des kalkulierten Risikos und des be- Staaten, der Slowakei, Ungarn, Finnland und dem Schwarzmeer-

grenzten Konflikts zuwiderlaufen. raum würden militarisiert werden. Die Maßnahmen der NATO zur

Sicherung ihrer Mitglieder und zur Verstärkung ihrer Grenzen wür-

Die Tabelle vergleicht die Größe und Stärke Russlands und der Uk- den die Spannungen mit Russland verschärfen und die Angst vor ei-

raine mit einem Vergleich zwischen den USA und dem Irak im Jahr nem größeren Krieg schüren. Die Handelsströme würden zerstört,

2002. Dies ist kein schlechter Vergleich, wenn man bedenkt, dass die was selbst neutrale Staaten, auch im Schwarzmeerraum, in Mitlei-

Landfläche und das aktive Militärpersonal der Ukraine und Iraks ver- denschaft ziehen würde. Die Energieversorgung würde sich weiter

gleichbar sind. Russland hätte eine viel größere Herausforderung zu verknappen und Russland und wahrscheinlich auch Europa in eine

bewältigen als die USA. Die ukrainische Bevölkerung im Haupter- Rezession stürzen. Die Beeinträchtigung des Geschäfts- und Reise-

werbsalter ist 2,5 Mal so groß wie die des Irak im Jahr 2002, und die verkehrs in Osteuropa wäre tiefgreifend und dauerhaft, nicht nur

Militärausgaben sind dreimal so hoch. Das BIP und die Militärausga- aufgrund der Sanktionen, sondern auch aufgrund einer tiefgreifen-

ben der USA waren 150- bzw. 250-mal größer als das des Irak, wäh- den Risikoscheu, die ausländische Investoren in der ehemaligen Sow-

rend das BIP und die Militärausgaben Russlands etwa zehnmal grö- jetunion und dem ehemaligen Warschauer Pakt treffen würde.

ßer sind als die der Ukraine heute. Der Irak war für die nationale Si- Deutschland wäre gezwungen, seine Unentschlossenheit aufzuge-

cherheit der USA nicht lebenswichtig, während die Ukraine für ben, da es von den USA und dem übrigen Europa unter Druck ge-

Russland lebenswichtig ist; für Russland steht mehr auf dem Spiel setzt würde, angesichts einer solchen Aggression den Schulterschluss

und es ist bereit, größere Risiken einzugehen. Aber die Ukraine ist in zu suchen. Die Wahrscheinlichkeit, dass Finnland und Schweden der

einer besseren Verfassung, um der russischen Besatzung zu wider- NATO beitreten, würde erheblich steigen, was die Sicherheitsbeden-

stehen, als es der Irak war, um der amerikanischen zu widerstehen. ken Russlands noch verstärken würde. Russland würde drastische

Der Punkt ist, dass die US-Invasion zunächst reibungslos verlief, sich Handelseinbußen erleiden, was zu einer Rezession führen würde, und

dann in den Aufständen verzettelte und schließlich sowohl politisch der Zusammenbruch seiner Währung würde die Inflation anheizen.

6

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Russland-Ukraine Konflikt im Vergleich zum Irak-Krieg Grafik 5

Letztlich wären die Folgen für das Putin-Regime und Russland auf- Eine umfassende Invasion der gesamten Ukraine ist höchst unwahr-

grund der Rezession und der internationalen Isolation negativ. Kurz- scheinlich, da sie für Russland militärisch, wirtschaftlich und poli-

fristig würde sich die russische Bevölkerung jedoch hinter der Flagge tisch sehr kostspielig wäre. Die Wahrscheinlichkeit ist jedoch nicht

versammeln und einen Krieg unterstützen, der die NATO daran hin- gleich null, zumal eine partielle erneute Invasion zu einem größeren

dern soll, Raketen vor ihrer Haustür zu stationieren. Und ihre Isolati- Krieg führen könnte. Während die weltweiten Anleger auf einen be-

on wäre nicht vollständig, da sie ihre Beziehungen zu China verstär- grenzten Krieg in der Ostukraine mit einer moderaten Risikoredu-

ken und den Handel über Stellvertreterstaaten in der ehemaligen zierung reagieren würden, würde ein umfassender Krieg eine massi-

Sowjetunion abwickeln würden. ve weltweite Flucht in Sicherheit auslösen, da er die gesamte Frie-

densordnung in Europa nach dem Zweiten Weltkrieg in Frage stellen

würde.

7

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Schwarzer Schwan Nr. 3: Cyberangriffe greifen auf die reale Israel und die USA haben bereits Cyberfähigkeiten eingesetzt, um

Welt über. den Iran anzugreifen und sein Atomprogramm zu stoppen. Diese

Die Anleger sind sich der Risiken der Cybersicherheit sehr bewusst - Fähigkeiten werden notwendig sein, wenn der Iran sich der Brea-

sie nehmen einen respektablen, wenn auch nicht beherrschenden kout-Kapazität nähert. Dennoch könnte der Iran Vergeltungsmaß-

Platz in der Rangliste der wahrscheinlichen Krisenereignisse ein. Da- nahmen ergreifen, die zu einer Unterbrechung der Öllieferungen

her hatten wir in früheren Ausgaben der Publikation dieses Thema führen.

bereits beleuchtet. Unsere Sorge ist, dass ein Cyberangriff auf die re-

ale Welt übergreifen und kritische Infrastrukturen und Lieferketten Nordkorea hat im September letzten Jahres einen neuen Zyklus von

beeinträchtigen und/oder militärische Vergeltungsmaßnahmen aus- Provokationen begonnen und in den letzten vier Monaten seine Ra-

lösen könnte. ketentests beschleunigt, und es ist unzufrieden mit den unvollende-

ten diplomatischen Bemühungen der Trump-Regierung. Im Zuge

Russische Angriffe auf kritische US-Infrastrukturen durch Ransom- der letzten globalen Krise im Jahr 2010 führte Nordkorea mehrere

ware-Banden legten 2021 eine US-Kraftstoffpipeline, eine Fleischfa- militärische Angriffe gegen Südkorea durch. Südkorea könnte auf-

brik und andere kritische Infrastrukturen lahm. Seitdem haben die grund der Präsidentschaftswahlen im Mai verwundbar sein. Die

beiden Länder Verhandlungen über Cybersicherheit geführt. Das Halbleiter- oder Elektroniklieferkette könnte hier wie auch in Taiwan

russische Föderale Sicherheitsbüro ist gegen eine der bekanntesten unterbrochen werden.

Banden, REvil, vorgegangen - ein Zeichen dafür, dass die USA und

Russland trotz der Auseinandersetzung um die Ukraine weiter ver-

handeln. Cybersecurity immer wichtiger Grafik 6

Eine erneute Invasion in der Ukraine würde jedoch jede Hoffnung

auf eine Zusammenarbeit im Cyberbereich oder anderswo zunichte-

machen. Russland setzt bereits Cyberangriffe gegen die Ukraine ein,

und diese Aktivitäten könnten sich auf die Partner der Ukraine aus-

dehnen, wenn sich der militärische Konflikt ausweitet. Sollten die

USA und die EU umfassende Sanktionen verhängen, die der russi-

schen Wirtschaft schaden, könnte Russland Vergeltung üben, und

zwar nicht nur durch eine Verknappung der Energieversorgung, son-

dern auch durch Cyberangriffe. Alle NATO-Partner und Verbünde-

ten wären verwundbar, auch wenn einige Staaten schneller reagieren

werden als andere. Eine Einmischung in die französischen Wahlen

zum Beispiel wäre ein Brandbeschleuniger.

Die Schlüsselfrage lautet: Wenn Russland die NATO-Staaten mit

schädlichen Cyberangriffen angreift, wann würde dann Artikel V, die

Klausel zur gegenseitigen Verteidigung, ausgelöst? Es gibt keine fest-

gelegten Verhaltensregeln oder rote Linien im Cyberspace, so dass

die Welt die Grenzen der einzelnen Nationen durch Konfrontation

und Vergeltung kennen lernen muss.

Ähnliche Cyber-Risiken könnten sich aus anderen Konflikten erge- Leider gibt es keinen Verhaltenskodex für den Cyberspace. Da die

ben. So ist China wahrscheinlich nicht bereit, in Taiwan einzumar- geopolitischen Spannungen zunehmen und die Nationen die Gren-

schieren, aber es hat ein Interesse daran, der Insel im Vorfeld der Zwi- zen ihrer Cyberfähigkeiten austesten, besteht die Gefahr, dass kriti-

schenwahlen im Herbst wirtschaftliche Kosten aufzuerlegen. sche Infrastrukturen beeinträchtigt werden. Dies könnte zu einer

Taiwans entscheidende Rolle in der Halbleiterlieferkette bedeutet, Verschärfung von Lieferkettenproblemen führen oder kinetische Re-

dass eine Unterbrechung der Produktion weltweite Auswirkungen aktionen der Opferstaaten hervorrufen.

hätte.

8

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Asset Allokation

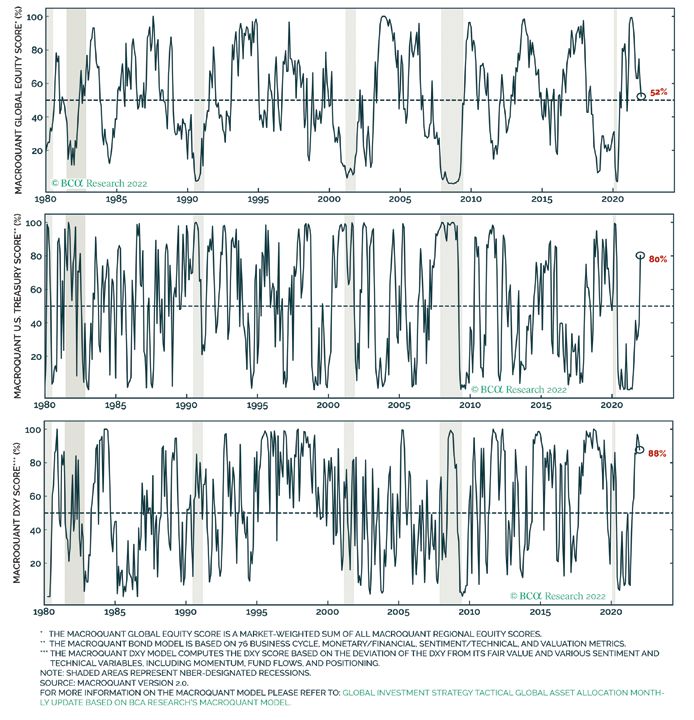

Als die Januar-Allokation am 04.01. auf dem Tisch BCA Research Macro Quant, Stand 1. 2. 2022 Grafik 7

lag, war die Welt an den Börsen noch von Opti-

mismus geprägt. Tags zuvor hatte der S+P 500 In-

dex die Marke von 4.800 Punkten und damit ein

neues Allzeithoch erreicht. Die Übergewichtung

der US-Aktien war seit Anfang Dezember von

46,7 % auf 46,2 % leicht gesunken. Erhöht wurden

Positionen in Europa inkl. Großbritannien. Insge-

samt stieg der Anteil der Aktien von 66,4 % auf

68,9 % wieder an. Demgegenüber wurde die

Untergewichtung bei den US-Staatsanleihen ab-

gebaut und gerade im Vereinigten Königreich

und Japan weiter ausgebaut. Insgesamt ging der

Anteil der Anleihen von 31,1 % auf 28,7 % zurück.

Betrachtet man die einzelnen Assetklassen für sich selbst, ergab sich am Tag des Optionsauslaufs, dem 21.01.22, ein anderes Bild. Unter

Zugrundelegung einer bis zu 100 %igen Gewichtung der Assetklassen sanken Aktien auf 52 % (neutral), während Staatsanleihen auf sagen-

hafte 80 % anstiegen. In gleichem Ausmaß hat das System eine Kassenhaltung in Dollar zu Lasten anderer Währungen nahegelegt (88 %).

Macro Quant: Gewichtungen von Aktien, Staatsanleihen und US-$ Grafik 8

Unter den Sektoren gab es unterhalb der

Top-Position “Energie” einige Verschiebungen.

So stiegen die Güter des täglichen Bedarfs

(Consumer Staples) auf den zweiten Platz,

Health Care, Rohstoffe, Immobilien und Finanz-

titel sind nur neutral bewertet.

In unserem Portfolio aus ETFs (Exchange Traded

Funds) hat sich seit der letzten Perspektiven-

Ausgabe nichts geändert. Schwerpunkte blei-

ben die europäischen Aktienindices. Für das

Jahr 2021 konnte das seit 2008 bestehende

Portfolio mit einer Performance von 21,75%

glänzen und lag damit über der von Benchmark

MSCI Welt in Euro (28,99 %). Seit Jahresbeginn

liegt das Portfolio leicht im Minus, bleibt aber

damit besser als die Benchmark.

9

Bei der ausgewiesenen Performance handelt es sich um eine Performance ohne Gebühren und Steuern. Die tatsächliche Performance kann durch Grafik 9

10

abweichende Ausführungskurse, Steuern und Gebühren auf Portfolioebene von der ausgewiesenen Performance abweichen.

31.01.22 Referenz-Portfolio Fonds und ETFs 10:18

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum Verlust in € Klasse (RK)

313,97 ISHARES MSCI AUSTRALIA 10.313,91 € 12,56%

MSCI Australia 32,850 € 36,98 € 12,56% B

6,97% A0YJ80 11.11.20 1.295,13 €

339,37 ISHARES MSCI EM ACC 12.258,96 € 0,61%

MSCI Emerging Markets Index 36,122 € 36,34 € 0,61% C

7,41% A0RPWJ 24.09.21 75,24 €

436,00 ISHARES CORE EURO STOXX50 DE 14.769,50 € 24,37%

Euro Stoxx 50 33,875 € 42,13 € 24,37% C

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

11,03% 593395 28.02.20 3.599,18 €

740,13 X MSCI WORLD ENERGY MSCI World Energy 15.502,81 € 53,59%

20,946 € 32,17 € 53,59% B

14,30% A113FF (Nachkauf am 27.04.20) 07.04.16 / 09.04.18 8.307,24 €

621,36 KRANESHARES CSI CHINA IT EUR 12.079,24 € -27,00%

CSI China Internet UCITS ETF 19,440 € 14,19 € -27,00% C

5,30% A2QE7P 18.10.21 -3.261,52 €

126,16 LYXOR IBEX35 DR IBEX35 10.919,08 € -1,10%

86,549 € 85,60 € -1,10% E

6,49% LYX0A6 (Nachkauf am 23.11.2020) 04.07.19 -119,79 €

90,18 ISHARES CORE FTSE 100 ACC 12.257,27 € 15,52%

FTSE 100 135,920 € 157,02 € 15,52% C

8,51% A0YEDM 07.04.21 1.902,80 €

141,57 ISHARES FTSE MIB ACC 11.903,94 € 29,99%

Italien 84,08 € 109,30 € 29,99% B

9,30% A0YEDP 09.03.20 / 18.10.21 3.569,99 €

525,98 XWORLD HEALTH 14.809,68 € 50,45%

MSCI World Health Care 28,156 € 42,36 € 50,45% C

13,38% A113FD 2014/2015/2021 7.470,84 €

667,77 X MSCI WORLD FINANCIALS 11.028,89 € 38,77%

MSCI World Financials 16,516 € 22,92 € 38,77% B

9,19% A113FE 05.02.18 4.276,40 €

1.152,48 ISHR GOLD PROD 14.675,70 € -7,93%

iShares Gold Producers UCITS ETF USD 12,734 € 11,72 € -7,93% B

8,12% A1JKQJ 03.12.20 / 08.02.21 -1.163,99 €

Benchmark: Kurs am 3.231,73 USD letzter 3.005,63 USD -7,00%

C

MSCI WORLD 31.12.21 2.838,33 EUR Schlusskurs 2.691,53 EUR -5,17%

ETF MSCI in €

Jahre ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 232,94% 177,50%

2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 9,12% 7,69%

2009 52,06% 26,98% 23,63%

2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 31.01.22

2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 31.12.21

C

2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: -761,34

2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: -0,46%

2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 31.01.22

2017 7,07% 20,11% 5,38%

2018 -7,68% -10,44% -5,98%

2019 24,95% 25,19% 27,68%

2020 2,43% 14,06% 4,77%

2021 21,75% 20,14% 28,99%

2022 ( YTD ) -0,46% -7,00% -5,17%

p.a. (ab 25.04.08) 9,12% 5,10% 7,69%

0,00% EUR in USD 1,1167 DAX30 15.538,69 4.431,85

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen Quellen bezogen.

Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Macro Quant nach Sektoren Grafik 10

In der Betrachtung nach Ländern behielt Kanada die Favoriten

position. Neu an der Spitze nun auch das Vereinigte Königreich,

gefolgt von Deutschland, Russland und den USA. Italien wird nur

noch neutral eingestuft.

Macro Quant nach Ländern Grafik 11

Vorab: Der zurückliegende Ausverkauf an den Aktienmärkten ist un- erwarten wir, dass der weitere Verlauf der Berichtssaison zu einer

seres Erachtens eine Korrekturbewegung und nicht der Beginn einer Beruhigung führen wird.

Baisse, denn der schnelle Anstieg der Anleiherenditen brachte erst

einmal ein gehöriges Maß an Verunsicherung. Diese dürfte weichen, Dennoch gibt es Risiken. Der Preisdruck des Lebensmittel- und Ener-

soweit die Zinsen nicht auf ein wirtschaftlich restriktives Niveau stei- giesektors stellt ein neues Inflationsrisiko dar. Die geopolitischen

gen. Daher sollten mit einer Beruhigung an der Zinsfront auch die Spannungen rund um den Russland-Ukraine-Konflikt bergen das

Aktienkurse zu einer Erholung zurückfinden. Risiko neuer Sanktionen gegen Russland in sich, die die Rohölpreise

in die Höhe treiben und das Angebot verknappen könnten. Wir

Die Sorgen der Märkte um die Zinsen und die Gewinnspannen der schätzen, dass ein wesentlicher Angebotsschock bei Öl, der die

Unternehmen sind jedenfalls übertrieben. Aus technischer Sicht hat Rohölpreise in diesem Quartal verdoppelt, das Wachstum erheblich

die Korrektur zu einer überverkauften Lage geführt und könnte be- schwächen würde. Hinzu kommen stark steigende Agrarpreise. Das

reits an ihrem Ende stehen. Während der Markt damit kämpft, die könnten bereits erheblich den Inflationsdruck verstärken, der sich

durch die durch den Zinsanstieg erzwungene Rotation zu verdauen, besonders auf die Schwellenländer konzentriert.

11PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Für die Unternehmensgewinne des vierten Quartals 2021 sind die Wir halten sowohl Banken, als auch Bergbau weiter für aussichts-

Basiseffekte immer noch sehr hoch, die Dynamik hat sich im Ver- reich, da die Erträge der Banken von den steigenden kurzfristigen

gleich zum dritten Quartal erhöht. Viele fragen sich, wie lange der Zinsen abhängen und sie außerdem zum günstigsten Sektor des

Gewinnaufschwung anhalten kann, wobei das Hauptaugenmerk auf US-Universums zählen. Der Bergbau hingegen ist eine Wette auf

den als zu hoch angesehenen Gewinnspannen und dem steigenden eine wahrscheinliche Wende in China. Unter der Annahme, dass im

Druck auf die Inputkosten liegt. Wir bleiben sehr positiv in Bezug auf Sommer Verbesserungen bei Covid in der nördlichen Hemisphäre

die Gewinnaussichten für 2022 und rechnen mit einem weiteren bevorstehen, werden die Sektoren Einzelhandel/Einzelhandel, Ge-

Jahr mit deutlichen Gewinnsteigerungen. Im vierten Quartal hat sich brauchsgüter & Bekleidung, Auto und Freizeit von der Auflösung

die Aktivität gegenüber dem Sommer gefestigt, mit höheren globa- des Nachholbedarfs profitieren. Das gilt insbesondere in China, wo

len Einkaufsmanager-Indices, einem Aufschwung in Asien und einer die „Nulltoleranz“ gegenüber Covid-19 die Lieferketten auf Kosten

Entspannung bei bestimmten Engpässen. Auf der anderen Seite sind des Verbrauchs stört. Hinsichtlich der Dekarbonisierung und Digita-

die Konsenserwartungen für die Unternehmensgewinne und für das lisierung rechnen wir mit steigenden Investitionen und öffentlichen

Gewinnwachstum niedriger als im dritten Quartal, was ein günstiges Infrastrukturausgaben in China, Japan und Korea, wobei Industrie,

Gegengewicht darstellt. 19 % Zuwachs für das dritte Quartal in den Werkstoffe, Bauwesen und die IT/Technologie-Hardware Sektoren

USA (IBES) und 12 % in der Eurozone – im dritten Quartal waren profitieren werden.

40 % Gewinnwachstum zum Vorjahr erwar-

tet worden. Ohne Energie liegt die Schwelle

mit 8-10% noch niedriger. Das ist mit hoher Banken sind günstig: Beispiel USA Grafik 12

Wahrscheinlichkeit zu konservativ, weil in

der Q4-Berichtssaison ein weiteres Quartal

mit überdurchschnittlichen Ergebnissen zu

erwarten ist. Die Produzenten-Preisindices

deuten darauf hin, dass die Margen im letz-

ten Jahr noch höher hätten ausfallen kön-

nen, da höhere Löhne über Preiserhöhun-

gen weitergegeben werden konnten und

können. Das bedeutet, dass die Ge-

winnspannen stabil bleiben werden, da sie

positiv mit der Aktivität korreliert sind. Inte-

ressanterweise ist der Konsens auf Sektore-

nebene im Finanz- und Rohstoffsektor sehr

vorsichtig, wobei diese die niedrigsten Ge-

winnwachstumsraten im Vergleich zu den

typischen Werten aufweisen, doch histo-

risch hatten diese Branchen das größte posi-

tive Beta zum BIP-Wachstum.

Gerade europäische Banken sind – seitdem der Chef der Unicredit,

Andrea Orcel auf dem Investorentag Mitte Dezember eine kumula-

tive Ausschüttung von 56 % über die kommenden Jahre verkündet

hat – wieder im Fokus der Anleger. Dieser Paradigmenwechsel in der

Dividendenpolitik zeigt, dass der seit der großen Finanzkrise darben-

de Sektor wieder Tritt gefasst hat und seine Kreditbücher saniert

hat. Nichts anderes signalisiert auch das Ergebnis der Deutschen

Bank, das vor kurzem von Vorstand Christian Sewing präsentiert

worden war.

12PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Was wird aus den Techs ?

Die Aktien von Internet-Einzelhändlern liegen fast 20 % unter ihren Der Technologiesektor im Standard&Poor´s 500 Index ist kopflastig,

Höchstständen von Mitte 2021 und der Sektor Interaktive Medien, wobei jede Branchengruppe von einem der Tech-Giganten domi-

in dem Facebook beheimatet ist, hat 11 % verloren. Der NASDAQ-In- niert wird, z. B. Microsoft bei Software und Dienstleistungen, Apple

dex befindet sich mit mehr als 10 % Minus definitionsgemäß im Kor- bei Hardware und Ausrüstung und Nvidia bei Halbleitern. Man

rekturbereich. Steigende Zinsen haben gerade die wachstums- und nennt dieses Trio „MAN“. Auf MAN entfallen 50 % der Marktkapita-

zinsempfindlichen Bereiche des Marktes am stärksten getroffen. lisierung des S&P 500 Technologiesektors. Folglich werden sowohl

Diese Verluste deuten zwar auf einen massiven Kursrückgang hin, die Performance des Sektors als auch die Bewertung stark von der

werden aber dem Ausmaß dieser Korrektur nicht gerecht, da sie Indexzusammensetzung beeinflusst.

größtenteils unter dem Radar stattfand. Der S&P 500 und viele sei-

ner technologiebezogenen Sektoren und Branchen sind kopflastig, Ein nützlicher Indikator für die Marktbreite, der einen Blick unter die

da sie die Heimat von FAANG+M sind, die sich als immuner gegen- Motorhaube erlaubt, ist der Prozentsatz der Aktien, die neue Tiefst-

über steigenden Zinsen erwiesen haben. Es sind die kleineren stände erreichen, der derzeit bei fast 75 % liegt. Dies ist ein hoher

Wachstumsunternehmen, die weitaus stärker gefallen sind, als es die Wert, der seit 2000 nur in 11 % der Monate erreicht wurde. Sobald

Top-Zahlen vermuten lassen, wobei viele von ihnen 40-50 % unter dieser Wert jedoch über 85 % steigt, deutet dies darauf hin, dass der

ihrem Höchststand liegen. Markt überverkauft ist. Wenn dies der Fall ist, übertrifft der Techno-

Da nun jedoch mehr als 58 % der Aktien an der NASDAQ unter ih- logiesektor den S&P 500 in den nächsten sechs Monaten um etwa 7

rem gleitenden 30-Wochen-Durchschnitt gehandelt werden, stellt %, und die Renditen sind jeden Monat positiv. Auf der Grundlage

sich natürlich die Frage: „Sind wir schon da?“ oder wie lange wird die- dieses Indikators sind die NASDAQ im Allgemeinen und der Tech-

ser Ausverkauf noch anhalten? Es gibt erste Anzeichen für eine Bo- nologiesektor im Besonderen nahe an der überverkauften Situation

denbildung bei den am stärksten betroffenen Aktien und Branchen. und bereit für eine Trendwende.

Techs als großer Verlierer 2022 Internet-Einzelhandel mit Grafik 13

den größten Verlusten

13PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Neben dem Gegenwind durch steigende Während die Gewinne im Technologiesek- Da dieser Sektor so kopflastig ist, muss man

Zinsen ist auch eine anhaltende Verlangsa- tor im Einklang mit dem S&P 500 wachsen natürlich bedenken, dass das KGV von

mung der Nachfrage nach Investitionen der dürften, wird der Sektor mit einem Auf- MAN die Bewertungen des gesamten Sek-

Technologiebranche zu beobachten. Darü- schlag von 28 % auf den Markt gehandelt, tors beeinflusst. MAN wird mit einem Auf-

ber hinaus erreichte der Index der Auf- bei einem 27-fachen gegenüber einem 21-fa- schlag gegenüber dem Sektor gehandelt. In-

tragseingänge im Technologiesektor Ende chen KGV (2022e). Der Technologiesektor nerhalb des Sektors sind jedoch Unterneh-

2021 einen Höchststand und ist seit kurzem ist jedoch ein Wachstumssektor, und viel- men mit himmelhohen Bewertungen leich-

rückläufig. Das Gleiche gilt für die privaten leicht sind wir kurzsichtig, wenn wir nur das ter unter den kleineren Bestandteilen zu

Tech-Investitionen. Dies deutet darauf hin, Gewinnwachstum für ein Jahr im Voraus be- finden. Am Ende lässt sich konstatieren, dass

dass die Nachfrage nach dem sprunghaften trachten. Werfen wir einen Blick auf die län- die Bewertungen hoch sind und sich gleich-

Anstieg, der mit dem jüngsten Vorstoß in gerfristigen Wachstumserwartungen. Inter- zeitig die Fundamentaldaten verschlech-

die digitale Transformation einherging und essanterweise wird für die nächsten fünf Jah- tern. Vorsicht ist bei dem Sektor jedenfalls

durch den Ausbruch der Pandemie be- re ein jährliches Gewinnwachstum im Tech- angebracht.

schleunigt wurde, nachlässt. nologiesektor von etwa 18 % erwartet,

während für den S&P 500 ein Wachstum

Während der Technologiesektor im Jahr von 21 % prognostiziert wird. Infolgedessen

2021 eine fantastische Umsatzerholung er- beträgt das KGV/langfristige Gewinnwachs-

lebte und das Umsatzwachstum das Niveau tumsrate für Tech 1,5 gegenüber 1,0 für den

vor der Pandemie übertraf, könnte es in die- S&P 500.

sem Jahr anders sein. Die nachlassende

Nachfrage nach Technologieprodukten und

US-Unternehmensinvestitionen in Grafik 14

-dienstleistungen führt zu einer Verlangsa-

Hard- und Software

mung des Umsatzwachstums. Mit der Ver-

langsamung des Umsatzwachstums wird

zwangsläufig auch das Gewinnwachstum

nachlassen, was sich nicht von dem des brei-

ten Marktes unterscheidet. Das Gewinn-

wachstum des Technologiesektors mit er-

warteten 10 % für die nächsten 12 Monate

nähert sich dem des S&P 500 mit 9 % zuse-

hends an. Es wird erwartet, dass die Ge-

winnspannen im Jahr 2022 sinken werden,

wenn auch von einem hohen Niveau aus.

Natürlich könnten die Ergebnisse des 4.

Quartals 2021 eine Atempause bringen. Bis-

lang liegt die Wachstumsrate der Gewinne

im Jahresvergleich bei 15,8 %: Aber um den

Sektor zu stützen, müssen die Ergebnisse

von MAN herausragend sein.

14PERSPEKTIVEN | JANUAR/FEBRUAR 2022

ICM 15er-Aktienportfolio libaba Group konnte in den letzten Wo-

A ments ist die Aktie mit einer Dividenden-

Im Depot befinden sich zurzeit noch zwölf chen den steilen Abwärtstrend brechen rendite von 6,3% weiter attraktiv. Die Situa-

Titel von 15 möglichen. Wir setzen unver- und versucht aktuell eine Bodenbildung. tion beim chinesischen Versicherungskon-

ändert auf Pharma-, Energie- (Öl), Tech- und Wir sehen die meisten negativen Nachrich- zern Ping An hat sich deutlich verbessert,

Finanz-Werte. Die Performance im vergan- ten der vergangenen Wochen eingepreist nachdem sich auch im gebeutelten Immo-

genen Jahr wurde gedrückt durch den rela- und bleiben weiter investiert. Die Aktie be- biliensektor eine Beruhigung ankündigt.

tiv hohen Anteil an chinesischen Aktien. wegt sich z.Zt. besser als der Markt und Nach einer Bodenbildung befindet sich die

Seit Beginn des Jahres hat sich die Struktur kommt auf eine Performance von 5,9% Aktie in einem kurzfristigen Aufwärtstrend.

allerdings ausgezahlt. Das Portfolio liegt mit YTD. Ein erstes Kursziel für eine Erholung Ein Kursplus von 8,5% und eine Dividenden-

2,97 % ein ganzes Stück besser als seine wären rund 170 US-$. Nach dem positiven rendite von 4,5% unterstützen das Engage-

Benchmark MSCI Welt, die z.Zt. eine Perfor- Ergebnis des letzten Jahres sah Bausch ment. Die niederländische Beteiligungsge-

mance von -5,42% zeigt. Health einige Gewinnmitnahmen mit ei- sellschaft Prosus NV mit Ihrem großen

nem Ergebnis von -11% YTD. Das weltweit Anteil an chinesischen Techwerten (u.a.

Mit fünfmal China und viermal Rohstoffe/ mitführende Unternehmen für Augenheil- Tencent) befindet sich seit Ende Juli 2021 in

Energie ist das Portfolio derzeit stark auf kunde kündigte an, mit einer Refinanzie- einem Seitwärtskanal mit einem Wider-

eine Erholung in China und dem Rest der rung und teilweisen Rückzahlung von Un- standsbereich von 79-80€. Die Performance

Welt ausgerichtet. ternehmensanleihen den Weg für den ge- YTD liegt zwar bei nur 0,8%, aber höhere

planten Börsengang von Bausch+Lomb frei- Aktienkurse in China könnten ihr schnell auf

Nicht mehr im Portfolio: zumachen. Mit den neuen Höchstständen die Sprünge helfen. Unverändert ist die Situ-

Wir haben uns im Dezember 2021 von den beim Ölpreis sind auch die Ölaktien weiter ation bei Tencent Music Entertainment.

Aktien der UNICREDIT SpA getrennt. Der die Gewinner des neuen Jahres. BP Plc. sieht Der Druck der chinesischen Behörden auf

Wert war seit März 2020 in unserem Port ein Plus von ca. 16,7% YTD und bleibt mit die heimischen Technologiewerte ver-

folio und wurde mit einem Gewinn von der englischen Tullow Oil und der brasiliani- schreckt die Anleger und sorgt weiter für

über 50% verkauft. Der Kursausbruch über schen Petrobras unser Favorit im Energie- ein Minus von 9,7% YTD – und das trotz

12€ war für uns ein Signal zur Gewinn sektor. Tullow Oil ist trotz des kurzfristigen gleichbleibend gutem Geschäft. Die deut-

mitnahme, aber wir glauben weiter an die Rückschlags in der vergangenen Woche sche SAP SE konnte nach leicht ent

Outperformance der Finanzwerte und auch mit einem Plus von ca. 9,8% YTD noch täuschenden Unternehmenszahlen ihren

speziell an die der UNICREDIT. Darum wer- ut

performer. Brasiliens Präsident Jair Supportbereich von 113 € nicht halten und

den wir Kursrückgänge für einen Wiederein- Bolsonaro sagte am Donnerstag, Surinam wartet jetzt auf neue Impulse. Z.Zt. hat die

stieg in den Wert nutzen. werde der staatlich kontrollierten Ölgesell- Aktie eine Performance von -9,6% YTD. Da-

schaft P etrobras Vorrang bei der Explora gegen kann die kanadische Teck Resources

Im Portfolio befinden sich die folgenden tion der Erdöl- und Erdgasvorkommen, die immer noch von den gestiegenen Preisen

Titel: kürzlich vor der Küste entdeckt wurden, ge- bei Rohstoffen wie Kupfer, Zink und Kohle

AbbVie hat das Jahr 2021 auf Höchstkursen währen. Die Aktie profitiert von den positi- profitieren. Das sorgt trotz der aktuellen

abgeschlossen und konsolidiert seit Jahres- ven Meldungen und konnte dieses Jahr mit Ängste vor steigenden Zinsen und schwä-

anfang auf hohem Niveau. Die Aktie beweg- einer Performance von ca. 18,5% YTD er- cherer Konjunktur für ein Plus von 7,11%

te sich in 2022 nur wenig und steht bei freuen. Die Dividendenrendite von immer YTD.

+1,1% YTD. Die U.S. Gesundheitsbehörde noch über 14% ist auch weiter ein gutes

FDA hat gerade die zweite Stufe für das Me- Argument für das Investment. China

dikament Skyrizi (Risankizumab-Rzaa) zur Everbright konnte den postiven Trend des

Behandlung von aktiver Psoriasis-Arthritis letzten Quartals 2021 nicht mehr fortsetz-

genehmigt. Die Aktie bleibt weiter mit einer ten und verliert seit Anfang des Jahres knapp

Dividendenrendite von 4,27% auf dem aktu- 8%. Trotz der allgemeinen Vorsicht interna-

ellen Kursniveau eine Kaufempfehlung. tionaler Anleger vor chinesischen Invest-

15PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Das “Who is Who” unseres Aktienport- BP p.l.c. ist im globalen Energiegeschäft tä- SAP SE ist ein in Deutschland ansässiges

folios: tig. Das Unternehmen produziert Treibstoff Unternehmen für Unternehmensanwen-

Abbvie wurde 2013 als Abspaltung von Ab- für den Transport, Energie für die Industrie dungssoftware. Das Unternehmen bietet

bott Laboratories gegründet. Tätig ist das in und petrochemischen Produkten, aus de- unter anderem Softwarelizenzen, Sup-

North Chicago im US-Bundesstaat Illinois nen Alltagsgegenstände wie Farben, Klei- port-Services und Cloud-Anwendungen.

ansässige Unternehmen unter anderem in dung und Verpackungen hergestellt wer-

den Bereichen Immunologie, Onkologie den. BP profitiert vom wieder erstarkenden TECK RESOUCES LTD ist ein in Kanada an-

und Virologie. Es beschäftigt sich mit der Ölpreis. sässiges Minenunternehmen, das die Seg-

Entdeckung, Entwicklung, Herstellung und mente Stahl, Kohle, Kupfer, Zink und Ener-

dem Verkauf einer Reihe von pharmazeuti- China Everbright Environment Group gie umfasst. Das Unternehmen verfügt über

schen Produkten. Die Produkte konzentrie- Ltd ist eine Investmentholding, die in China ungefähr vier in Betrieb befindliche Minen

ren sich auf die Behandlung von Erkrankun- hauptsächlich im Energie- und Infrastruktur- in Kanada, Chile und Peru sowie Kupferent-

gen, wie chronische Autoimmunerkrankun- geschäft tätig ist. Das Unternehmen betreibt wicklungsprojekte in Nord- und Südameri-

gen in der Rheumatologie, Gastroenterolo- seine Geschäfte in 4 Segmenten: ka. Zusätzlich produziert es Zink mit unge-

gie und Dermatologie; Onkologie, 1. Bau und Betrieb von Abfallverbrennungs- fähr drei in Betrieb befindlichen Minen in

einschließlich Blutkrebs; Virologie, ein- anlagen den USA und Peru.

schließlich Hepatitis-C und HIV. Der welt- 2. integrierte Biomasse

weite Umsatz betrug 2020 45,8 Milliarden 3. Umweltwasserprojekte TENCENT MUSIC ENTERTAINMENT

US-Dollar. 4. allg. Umweltschutztechnologie. GROUP betreibt eine Online-Musikunter-

haltungsplattform und Musikanwendungen

Alibaba Group Holding Limited, ist ein Petrobras (Petróleo Brasileiro S.A.) ist ein in China. Die Plattform des Unternehmens

Unternehmen mit Sitz in Hangzhou, China. brasilianisches halbstaatliches Mineralöl umfasst Online-Musik, Online-Karaoke und

Es wurde von dem ehemaligen Englischleh- unternehmen mit Sitz in Rio de Janeiro. Das musikorientierte Live-Streaming-Dienste.

rer Jack Ma im Jahr 1999 gegründet und be- Unternehmen betreibt Ölfelder und TME durchdringt ca. 88% des chinesischen

treibt u. a. die gleichnamige B2B-Plattform Raffinerien sowie petrochemische Anlagen Online-Musikmarktes und ist damit absolu-

Alibaba.com sowie das Online-Auktions- und unterhält ein Tankstellennetz in ter Marktführer.

haus Taobao und ist nach eigenen Angaben Lateinamerika.

die größte IT-Firmengruppe Chinas. Tullow Oil plc ist ein unabhängiges Öl- und

Ping An Insurance (Group) Company aus Gasexplorations- und -produktionsunter-

Bausch Health Companies Inc, ist ein in China bietet Versicherungen, Banking, Ver- nehmen mit Sitz in London. Die Haupttätig-

Kanada ansässiges Pharma-Unternehmen, mögensverwaltung und Internetfinanzie- keit des Unternehmens ist die Entdeckung

das eine Reihe von Marken- und Generika, rungen an. Der Konzern ist doppelt so groß und Förderung von Öl und Gas, zum gro-

Medizinprodukten und rezeptfreien Pro- wie der deutsche Allianz-Konzern. ßen Teil in Westafrika; Ostafrika und Süd-

dukten entwickelt, herstellt und vermarktet. amerika.

Es entwickelt hauptsächlich Produkte in Prosus NV ist eine Beteiligungsgesellschaft,

den therapeutischen Bereichen Augenge- die 2019 von der südafrikanischen Naspers

sundheit, Gastroenterologie und Dermato- gegründet wurde und auf Unternehmens-

logie. Im Gespräch ist seit längerem eine beteiligungen im Technologiesektor spezia-

Aufspaltung in zwei börsennotierte Gesell- lisiert ist ( u.a. TENCENT ). Der über 100 Jah-

schaften, um die dominante Sparte Augen- re alter Naspers-Konzern mit Sitz in Kap-

gesundheit – weltweit bekannt unter der stadt ist das mit Abstand größte Medienun-

Marke Bausch&Lomb – auszugliedern. Das ternehmen in ganz Afrika und ist

würde zu einer Neubewertung der ohnehin hauptsächlich in den Bereichen Fernsehen,

günstigen Aktie führen. Internet, Telekommunikation und Printme-

dien tätig.

16Grafik 15

15er Aktienportfolio Auslastung: 80% 01/02/22

Kauf Kurs Kurs P/L P/L ESG

No. RIC Name Sector ISIN Währung Exch. Datum Kauf aktuell 2022 YTD total Grade

PERSPEKTIVEN | JANUAR/FEBRUAR 2022

1 ABBV.K ABBVIE/d Healthcare US00287Y1091 USD NYQ 17/02/21 106.20 136.89 1.10% 28.90% A-

2 BABA.N ALIBABA GRP AD/d Technology US01609W1027 USD NYS 26/01/21 264.00 125.79 5.89% -52.35% C-

3 BHC BAUSCH HEALTH /d Healthcare CA0717341071 USD NYQ 18/07/18 23.10 24.57 -11.01% 6.36% B+

4 BP.L BP/d Energy GB0007980591 GBp LSE 02/06/20 326.30 386.55 16.96% 18.46% A

5 0257.HK EB ENVIRONMENT/d Utilities HK0257001336 HKD HKG 13/12/19 6.19 5.76 -7.99% -6.96% C+

6 PBR PETROLEO BRASI/d Energy US71654V4086 USD NYQ 05/02/21 11.27 13.35 21.58% 18.46% A-

7 2318.HK PING AN/d Financials CNE1000003X6 HKD HKG 24/01/20 94.20 60.9 8.46% -35.35% C+

8 PRX.AS PROSUS/d Technology NL0013654783 EUR AEX 14/07/20 85.10 74.03 0.68% -13.01% B-

9 SAPG.DE SAP SE Technology DE0007164600 EUR GER 26/10/20 103.00 113.04 -9.50% 9.75% A+

10 TECK.K TECK RECS B/d Basic Materials CA8787422044 USD NYQ 05/05/21 23.95 30.87 7.11% 28.88% A-

11 TME TENCENT MUSIC/d Technology US88034P1093 USD NYQ 06/04/21 20.07 6.18 -9.78% -69.21% D+

12 TLW.L TULLOW OIL/d Energy GB0001500809 GBp LSE 27/09/19 83.59 51.38 10.61% -38.53% B

13

14

15

Aktiendepot in € MSCI in €

Performance in 2017 24.84% 5.50%

Performance in 2018 -9.56% -5.92%

Performance in 2019 16.53% 27.49%

Performance in 2020 -3.15% 11.86%

Performance in 2021 10.88% 30.73%

Performance in 202" (YTD) 2.97% -5.42%

17PERSPEKTIVEN | JANUAR/FEBRUAR 2022

Green Strategy

Grafik 16

Mit der Korrekturbewegung seit Jahresanfang mussten auch die Besonders für Unternehmen, muss die Nachhaltigkeit das zentrale

Vertreter unserer „Green Strategy“ kräftig Federn lassen. Und den- Thema sein. Der vernünftige Umgang mit Mitarbeitern ist für nach-

noch: in den letzten Jahren hat kaum ein anderes Thema so sehr an haltig arbeitende Konzerne der Zukunft wichtig, um erfolgreich und

Bedeutung gewonnen, wie die Nachhaltigkeit. Im einem von den wettbewerbsfähig zu bleiben. Punkte wie eine faire Bezahlung, die

Vereinten Nationen veröffentlichten Brundtland Bericht, wird eine Möglichkeiten der Weiterbildung, Inklusion, Frauenquoten und

nachhaltige Entwicklung so definiert, dass die aktuelle Menschheit Work-Life Balance, müssen die Grundsteine eines jeden Unterneh-

ihren Bedarf so deckt, dass ein Erhalt der zukünftig benötigten Res- mens sein.

sourcen gesichert ist. Der Bericht sagt aus, dass die Ressourcen unse-

res Planeten nicht unendlich sind und daher gewissenhaft genutzt Genau wie jedes Individuum, muss sich auch ein Unternehmen an

werden müssen. Wir sind verpflichtet mit unserem aktuellen Verhal- seinem Sozialverhalten messen lassen. Das heißt es gibt einen klaren

ten sicherzustellen, dass auch den künftigen Generationen alles Nachhaltigkeitsplan, der die zentralen Punkte umfasst und sich auch

Benötigte auch in der Zukunft in ausreichenden Mengen zur Verfü- an den SDG´s der United Nations orientiert. Es reicht nicht allein

gung steht. nachhaltige Produkte zu produzieren, sondern auch die Herstel-

lungsprozesse, Lieferketten und die gesamte Firmenstruktur sollte

Eine sich nachhaltig verhaltende Gesellschaft, muss soziale Verant- darauf zugeschnitten sein, die Ressourcen des Planeten zu erhalten.

wortung übernehmen und sich auf Kernthemen wie den Umwelt- Nachhaltiges Unternehmertum wird sich durchweg positiv auswir-

schutz und den Erhalt des Gleichgewichts in den menschlichen und ken. Denn ein transparentes, nachhaltig und ethisch agierendes

natürlichen Systemen konzentrieren. Mehr denn je sind Politik und Unternehmen gewinnt nicht nur das Vertrauen der Konsumenten,

Wirtschaft gefragt die richtigen Schritte einzuleiten. Diese Schritte sondern auch das Vertrauen der Investoren.

müssen auch mit Hochdruck verfolgt werden. Unzählige Themen

stehen zur Umsetzung an, nur so kann die Kehrtwende rechtzeitig Die Ziele 2030-2050 lassen sich nur erreichen, wenn alle Beteiligten

erreicht werden. unverzüglich umdenken und ihre Nachhaltigkeitsstrategien deutlich

verbessern. Besonders die Industrieunternehmen können hier einen

Die zentralen Themen dabei sind unbestreitbar die Senkung des großen Beitrag leisten, indem sie ihre Geschäftsmodelle transformie-

Kohlendioxid-Ausstoßes, der Erhalt des Trinkwassers, Recycling in ren, somit vorhandene Prozesse, deutlich nachhaltiger gestalten.

allen Bereichen, Säuberung der Weltmeere sowie effizientere und

nachhaltige Ernährungssysteme. Speziell die Unternehmen, die sich auf die Hauptthemen spezialisiert

haben, dürften zukünftig auch auf den Kauflisten umweltbewusster

Anleger stehen. Zwei Kandidaten stellen wir Ihnen in dieser Ausgabe

vor, die im Bereich der Kreislaufwirtschaft in den kommenden J ahren

eine große Rolle spielen dürften.

18Sie können auch lesen