PERSPEKTIVEN - Ausgabe 9-10/2021 2021 - ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN

Der Zweimonatsausblick der ICM InvestmentBank AG

FUND

AWARD

2021

Ausgabe 9-10/2021

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Lieber Leser/-in,

Die Börsenweisheit “Sell in May an go away” wäre in diesem Jahr bis- Angesichts von Unterbrechungen in den Lieferketten vom Rohstoff

lang nicht ganz falsch gewesen. Kennen Sie eigentlich den wahren bis hin zum Vorprodukt wären weiter steigende Preise bei den Liefe-

Hintergrund dieses Spruches? Vollständig heißt es „Sell in May and ranten kein Wunder, sodass am Ende die derzeit noch als temporär

go away - come back on St. Leger‘s day“. Nach diesem Motto verließ abgestempelte vergleichsweise hohe Inflationsrate auch das Jahr

die vermögende britische Elite des 19. und frühen 20. Jahrhunderts 2022 prägen wird – und das in Kombination mit einer „Flaschen-

London und die Börse für die Dauer der Rennsaison. Startschuss für hals-Rezession“.

diese ist traditionell Anfang Mai mit dem „2000 Guineas“-Rennen in Nun hat Deutschland mit den Wahlen zum Bundestag am 26.09. die

Newmarket nahe Cambridge. Den Saison-Abschluss bilden die St. Verantwortung auf breitere Schultern gelegt als zuletzt, denn es wird

Leger Stakes in Doncaster, die diesmal am 12. September stattfan- keine Regierung ohne Zweier- oder sogar Dreierkoalition geben. Ob

den. Seit Juni jedenfalls gab es an den Börsen nur vereinzelt etwas zu die Börse eine Konstellation, wo in Teilen widersprüchliche Program-

verdienen, sondern mehrheitlich eher etwas zu verlieren. Die kurs matik aufeinandertrifft, nicht als schwaches Mandat wertet, wird

relevanten Themen haben sich seit unserer letzten Ausgabe um ei- man sehen müssen.

nige wenige vermehrt. Es geht erneut um China, wo nicht nur regu-

latorische Eingriffe im IT-Sektor das Börsenbild prägen, sondern nun Herzlichst,

droht auch noch eine große Pleite im Immobiliensektor. Während Ihr

sich zunehmend herauskristallisiert, dass die COVID-19-Pandemie

offensichtlich weltweit ihren Scheitelpunkt überschritten hat, bleibt

der fortbestehende Mangel an Halbleitern als konjunktureller

Bremsschuh wohl auch für 2022 erhalten. Die US-Notenbank wie

auch die EZB werden bald dazu übergehen, ihre Anleihekauf

programme zurückzufahren. Norbert Hagen

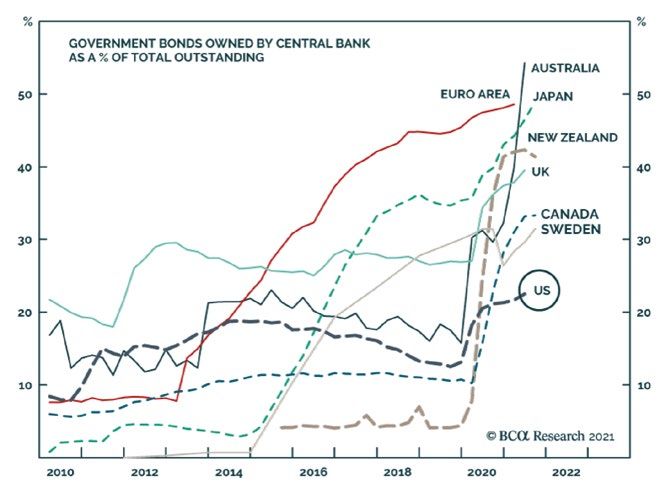

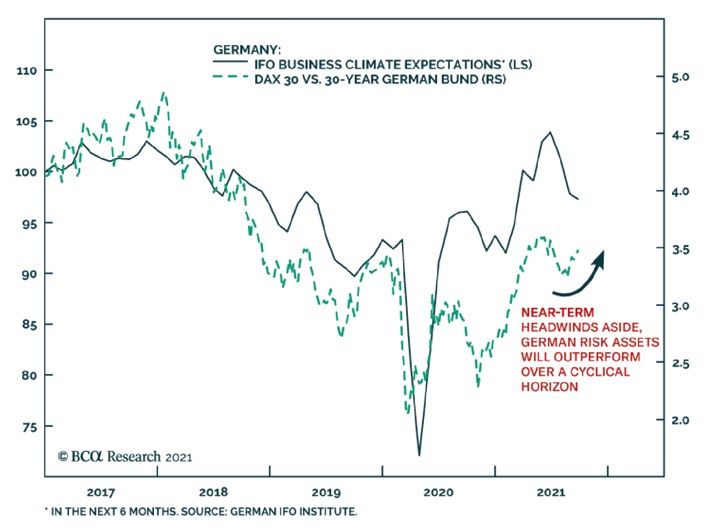

IFO Geschäftsklima-Erwartungen Grafik 1

2

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Mit eingetrübter Indikatoren-Lage

ins vierte Quartal.

Der deutsche IFO-Geschäftsklimaindex hat sich im September je- Nun muss man konstatieren, dass noch immer temporäre Kräfte

denfalls den dritten Monat in Folge verschlechtert und ist auf 98,8 aufgrund der Delta-Variante die wirtschaftliche Abschwächung zwi-

von 99,6 gefallen. Die Verschlechterung betraf vor allem das verar- schen August und September mit verursacht haben. Letztendlich

beitende Gewerbe, wo der Geschäftsklimaindex auf den niedrigsten erwarten wir, dass das Arbeitskräfteangebot zunimmt, die Materi-

Stand seit Februar fiel. Das bestätigt die Befürchtung, dass sich die alknappheit nachlässt und sich die Transportkosten normalisieren

Wirtschaftstätigkeit stärker abschwächt als vom Konsens erwartet. werden, wenn die COVID-19 Infektionsraten weltweit zurückgehen.

Die weitere Eintrübung des globalen und europäischen Wachstums Auch der Dienstleistungssektor wird von einer Normalisierung pro-

setzte die Aktienmärkte in letzter Zeit einigem Gegenwind aus. fitieren, sobald die Gesundheitsbedrohung nachlässt.

Diese Gefahr ist besonders ausgeprägt, da das europäische verarbei-

tende Gewerbe empfindlich auf die Wachstumsdynamik und die Das über Jahre gängige Anlegerverhalten „Buy the Dip“ zeigte sich

chinesischen Nachfrageeinbrüche reagiert. So könnte weitere Unge- zuerst in der Woche zum großen Verfallstermin am 17. September

wissheit über den Fortgang im Evergrande-Debakel eine Phase der auf spektakuläre Weise mit einem Zufluss von 57 Mrd. USD in bör-

Risikoaversion auf den europäischen Märkten auslösen. Die Flash- sengehandelte Aktienfonds. Angesichts der Stärke dieses Zustroms

PMIs für das verarbeitende Gewerbe und den Dienstleistungssektor war mit der „Blitzkorrektur“ vom Verfallstag und dem darauf folgen-

fielen im September schwächer aus als erwartet. den Montag so wenig zu rechnen, wie mit der verblüffenden Erho-

lung in den Folgetagen. In ähnlicher Weise setzten die Kredit- und

Rohstoffmärkte ihre Erholung in der vergangenen Woche fort, und

Einkaufsmanager-Indices Grafik 2

haben im Juli und August verzeichneten Rückgänge zwischenzeit-

lich vollständig wettgemacht. Die vorherige „Kernschmelze“ an den

Kapitalmärkten angesichts verschiedener wahrgenommener Nega-

tivas (i.e. schwächeres globales Wachstum, Inflationssorgen, steigen-

de Inputkosten, die bevorstehende Änderung der Fed-Politik, Sor-

gen um Chinas Kreditmärkte) hat zu Unsicherheit und Nervosität

geführt. So kam die drohende Pleite des zweitgrößten chinesischen

Wohnungsbau-Konzerns China Evergrande quasi als Tropfen hinzu,

der das Fass zum Überlaufen brachte und viele Anleger veranlasste,

erst einmal Kasse zu machen.

In den USA blieben sowohl der Dienstleistungs- als auch das verar-

beitende Gewerbe hinter den Erwartungen zurück, was zu einem

Rückgang des Gesamt-PMI um 0,9 Punkte auf 54,5 Punkte führte.

Diese Dynamik war in der Eurozone noch ausgeprägter, wo der Ge-

samtindex um fast drei Punkte auf 56,1 gegenüber den erwarteten

58,5 fiel. Auch im Vereinigten Königreich sank der Gesamt-PMI um

0,7 Punkte auf 54,1 und lag damit unter den Konsensschätzungen,

die von einem gedämpften Rückgang um 0,2 Punkte ausgingen.

3

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Ausgestanden ist hier allerdings noch nichts. Wohnungsbau: Verkäufe und Grafik 3

Ohne staatliches Eingreifen stellt eine Pleite Baubeginne nehmen ab

des Evergrande-Konzerns angesichts der

Größe des Unternehmens und der poten-

ziellen Ansteckungsgefahr durch die Viel-

zahl von Banken und Nichtbanken, die

direkt oder indirekt über Finanzprodukte in

den Schulden des Unternehmens engagiert

sind, ein systemisches Risiko dar. So könnte

es zu Notverkäufen kommen und sich dar-

aus einer Liquiditätskrise für die chinesi-

schen Kreditmärkte entwickeln. Chinas

Regierung hat zwar erkennen lassen, dass sie

den mit 300 Milliarden Dollar verschuldeten

privaten Immobilienkonzern Evergrande

nicht vor der drohenden Zahlungsunfähig-

keit retten wird. Eine Insolvenz des giganti-

schen Unternehmens könnte sich wie ein

Virus erst im chinesischen Finanzsystem

und dann global ausbreiten wie es bei der

Finanzkrise 2008 passierte. So weit wird es Ginge Evergrande in die Insolvenz, träfe das Evergrande stellt auch aus einem anderen

aber wohl nicht kommen. Als Amerikas Re- zunächst Gläubiger und Beschäftigte. Mehr Blickwinkel ein systemisches Risiko dar, weil

gierung Lehman fallen ließ, hatte die Bank als vier Millionen Menschen arbeiten dem die Branche, in der es agiert, je nach Schät-

doppelt so hohe Schulden wie heute Ever- Konzern direkt und indirekt zu – in Verwal- zung bis zu einem Drittel der gesamten

grande und war mit dem Rest der Welt eng tung, Maklerbüros, bei Zulieferern oder auf Wirtschaftsleistung des Landes erzielt. Ver-

verflochten. Auf kurze Sicht wäre ein Fallen Baustellen. Bagger und Kräne aus Deutsch- suchen Unternehmen, deren Geschäftsmo-

des Immobilienriesen für Realwirtschaft und land finden sich dort zwar kaum noch. Tref- dell wie bei Evergrande jahrzehntelang allein

Bankensystem schmerzhaft, aber nach fen könnte eine Krise in der Bauwirtschaft aus der immer schnelleren Aufnahme neuer

Meinung vieler Beobachter beherrschbar – jedoch deutsche Hersteller von Hydraulik, Schulden bestand, sich nun gesundzu-

auch deshalb, weil kaum vorstellbar ist, dass die in chinesischen Baumaschinen steckt. schrumpfen, würden die Umsätze sinken

der Staat am Ende nicht doch wieder Billio- Schwerer wiegen die Kredite, die Evergrande und die Kosten steigen. Dann würde Kapital

nen Yuan zur Rettung ins System pumpt. bei den 128 zumeist chinesischen Banken knapp werden und einen nach dem ande-

Bedeutender ist, dass das absehbare Ende ausstehen hat, dazu bei 121 Instituten, die ren in Bedrängnis bringen. Für die Rettung

von Evergrande das Land langfristig noch nicht dem Finanzsektor angehören. Bedient der gesamten Immobilienindustrie fehlen

schneller in die Planwirtschaft zurückführen das Unternehmen seine Schulden nicht, sogar Chinas Regierung die Mittel. Sinkt das

könnte. könnten kleinere Kreditgeber umfallen, so- Wirtschaftswachstum, trifft dies auch die

lange der Staat sie nicht auffängt. Kurzfristig deutsche Autoindustrie, die in ihrem größ-

aber geht die größte und realistische Gefahr ten Markt jedes dritte Fahrzeug verkauft.

von der drohenden Kontraktion in Chinas

Immobilienindustrie aus. Sie könnte das

Wachstum der Wirtschaft bremsen und da-

durch auch den Rest der Welt in Mitleiden-

schaft ziehen.

4

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Anteil an Vermögen (ohne Bankguthaben) am Gesamtvermögen Grafik 4

Schuld an der Krise ist nicht allein Evergran- Sie fürchtet nichts so sehr, als dass der Fall Privatunternehmern sei nicht zu trauen, da-

de. Schließlich sind Grundstücke, auf denen des Immobilienriesen Xi Jinping in seinem von scheint der Staatspräsident überzeugt.

der Konzern 600.000 Wohnungen im Jahr Glauben bestärkt haben könnte, die Zu- Jenen im Land, die Geschäfte machen wol-

hochgezogen hat, nicht einfach vom Him- kunft des Landes sei mit freier Marktwirt- len, nimmt der Fall von Evergrande gerade

mel gefallen. Verkauft hatten sie die jeweili- schaft nicht zu gewinnen. den Mut.

gen Regionalregierungen, für die der bei-

spiellose Bauboom eine der wichtigsten Ein-

nahmequellen war, die er mit der Kreditflut

seiner Banken vorangetrieben hat. Nun gibt Xi Jinping hat schon dreimal geholfen Grafik 5

es kaum noch Boden zum Veräußern, die

Partei lässt die Branche fallen. Deshalb könn-

ten nach Evergrande noch weit mehr Ent-

wickler in die Insolvenz gehen müssen und

ihre Landrechte und Wohnungen an Staats-

konzerne übertragen müssen. Diese könn-

ten sich unter strenger Aufsicht von Partei

und Regierung einen der dynamischsten

Märkte der Welt untertan machen, lautet

die Angst in Chinas Privatwirtschaft. Fallen-

de Immobilienpreise treffen die breite

Masse der chinesischen Privatanleger, deren

Immobilienbesitz wie in Deutschland knapp

60 % des nicht liquiden Vermögens aus-

macht.

5

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021 Auch in einem anderen Sektor muss Chinas Global betrachtet gehen wir davon aus, dass So bestätigen die jüngsten Zahlen die Wirk- Privatwirtschaft einstecken. China zieht die sich der weltweite Aufschwung in Q4 fort- samkeit von Impfstoffen. Durch die Impfun- Daumenschrauben gegenüber seiner Tech- setzen wird und das globale BIP wieder auf gen in den von dieser Welle am stärksten be- Industrie weiter an. Die Regierung in Peking den Vorkrisenpfad zurückkehren wird. Die troffenen Regionen - Asien und Australien - wolle die hochprofitable Zahlungs-App Ali- rasche Erholung zeigt die Wirksamkeit der stehen die Chancen gut, dass die Delta-Welle Pay des Fintech-Konzerns Ant Group zer- politischen Maßnahmen, die den privaten nachlässt und das Wachstum im weiteren schlagen und eine getrennte Plattform für Sektor entlastet haben. Diese vermieden Verlauf dieses Jahres auch dort zulegt. Der das Kreditgeschäft des Unternehmens nun eine andauernde Konjunkturschwäche, anhaltende Aufschwung der globalen Fi- schaffen. Der Plan sehe zudem vor, dass Ant wie sie in der Vergangenheit häufiger vor- nanzmärkte ist ebenfalls ermutigend. Der an- die seinen Kreditentscheidungen zugrunde herrschte. Angesichts gesunder Bilanzen, lo- haltende Aufwärtstrend in der globalen In- liegenden Nutzerdaten an ein neues ckerer Geldpolitik und expansiven fiskalpoli- flation, bedingt durch Angebotsengpässe, Joint-Venture zur Kreditwürdigkeitsprüfung tischen Maßnahmen bleiben die Aussichten die mit der begrenzten Verfügbarkeit wichti- übergeben muss. Dieses sei teilweise in gut, dass diese Expansion weiterhin ein über ger Inputs und Transportkapazitäten, ist die Staatsbesitz, berichtete die Zeitung unter dem Trend liegendes Wachstum hervor- größte unmittelbare Bedrohung für das Berufung auf zwei mit der Angelegenheit bringt. Um die entstandene Produktions Wachstum. Die Lieferzeiten und Transport- vertraute Personen. Der Schritt reiht sich ein lücke zu schließen, muss das globale BIP im kosten sind nach wie vor rekordverdächtig in eine ganze Serie von Maßnahmen, durch kommenden Jahr um mehr als 4 % steigen. und der jüngste US-Arbeitsmarktbericht die Chinas Behörden ihre Aufsicht über viele Trotz der Bedenken über die jüngst wieder deutet ebenfalls auf Engpässe beim Arbeits- Branchen verschärfen – von der Technolo- nachlassende Dynamik bleiben wir zuver- kräfteangebot hin. Diese Hemmnisse dürf- gie bis zur Bildung. Damit soll nach Jahren sichtlich, dass eine Phase starken Wachs- ten mit der rückläufigen Delta-Welle ab des rasanten Wachstums die Kontrolle der tums vor uns liegt. klingen und von einem Wachstumsschub Kommunistischen Partei über Wirtschaft durch den Wiederaufbau der Lagerbestände und Gesellschaft gestärkt werden. Die Zei- begleitet werden. Auch hier kann China wie- chen sind klar: Nichts und niemand ist vor derum einiges zur Entspannung beitragen. Xi Jinping und seinen Untergebenen sicher. Und wie freiwillig es nun war, dass ausge- Quartalsweise Entwicklung Grafik 6 rechnet der ins Visier geratene Konzern Ali- Bruttoinlandsprodukt baba 13 Milliarden Euro für Wohltätigkeits- zwecke ausgeben möchte, nachdem China Unternehmen darum gebeten hatte, wissen wohl nur die Vorstände selbst – die Anleger straften den Konzern jedenfalls dafür kräftig ab. Die Gründe und Hintergründe dafür sind letzten Endes aber auch egal: Seien es Angst vor der wachsenden Macht, Rachege- lüste oder doch ehrliche Sorge um die Stabi- lität des Marktes – es ist eine Gegenreform in vollem Gange. Wenn multimilliardenschwere Konzerne im Handstreich ihrer Geschäftsgrundlage be- raubt werden können, kann das auch Schockwellen durch die Weltwirtschaft sen- den. Chinas Aktienindices zählen in diesem Jahr bisher zu den internationalen Schluss- lichtern. 6

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

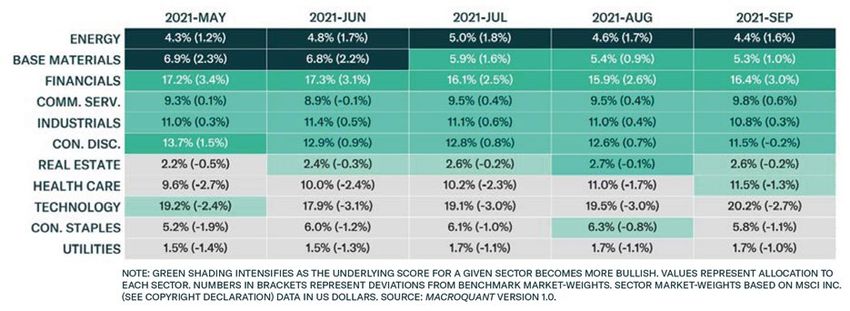

Asset Allocation

Seit Monaten hat sich das taktische Asset Modell-Allokation zum 1.9. Grafik 7

Allocation Modell unseres kanadischen

Partners BCA Research nicht nennenswert

verändert. Auch weiterhin bleiben Aktien

zulasten von Staatsanleihen und Cash über-

gewichtet. Das auf eine monatliche Anpas-

sung angelegte Modell basiert auf Schätzun-

gen der erwarteten Renditen für je einen

Monat, die sich aus globalen Aktien- und

Anleihe-Scores generieren. Das Modell be-

vorzugt Vermögenswerte mit den höchsten

zu erwartenden Renditen. Das Normal-Port-

folio besteht aus 60 % Aktien, 37,5 % An

leihen und 2,5 % Barmitteln.

Die aktuellen Portfolioempfehlungen lau- Empfehlungen für die jeweiligen Sektoren globale Anleihen (15 %) unterstützt ebenfalls

ten: 69% globale Aktien, 29% globale An zu generieren. Die nachstehende Abbildung die risikofreudige Ausrichtung des Modells.

leihen und 2% Cash. Ohne die Limitierun- zeigt die Performance der Sektor-Rebalan-

gen des Systems wären die aktuellen Werte cing-Strategie im Vergleich zu einer markt- In Anlehnung an verschiedene BCA-Modelle

für globale Aktien und globale Anleihen bei gewichteten Benchmark (in Klammern). bilden wir seit 2008 in einem Portfolio aus

76 % bzw. 15 %. Die Spanne zwischen den ETFs ab. Die gravierende Underperformance

beiden Werten hat sich erneut nicht genug Das global ausgerichtete Sektorenmodell ist von Schwellenländeraktien im laufenden

verringert, um eine Umschichtung der derzeit übergewichtet in den Bereichen Jahr hat uns dazu veranlasst die verbliebenen

Vermögensallokation zu rechtfertigen. Energie, Finanzwerte und Grundstoffe und Barmittel nun in den MSCI Emerging Mar-

untergewichtet in den Bereichen Gesund- kets zu investieren. Per 24.09. wies das Port

Das ergänzende Sektorenmodell berück- heitswesen, Basiskonsumgüter, Versorger folio einen Jahresgewinn von fast 17 % auf.

sichtigt das Markt-Beta des Sektors, die Dy- und Technologie. Die Allokationen bleiben Beeindruckend ist auch die Gesamtperfor-

namik, das Kreditrisiko und die jeweilige damit ähnlich wie im letzten Monat. Das mance seit Auflage im April 2008, die mit

fundamentale Bewertung. Hinzu kommen Markt-Beta bevorzugt zyklische Sektoren ge- 225 % MSCI Welt und Dax Performance-

die Signale der BCA-Research-Modelle für genüber defensiven. Der niedrige Wert für Index gleichermaßen hinter sich gelassen

US-Dollar, globale Anleihen und Öl, um hat.

Sektor - Allokation zum 1.9. Grafik 8

7

8

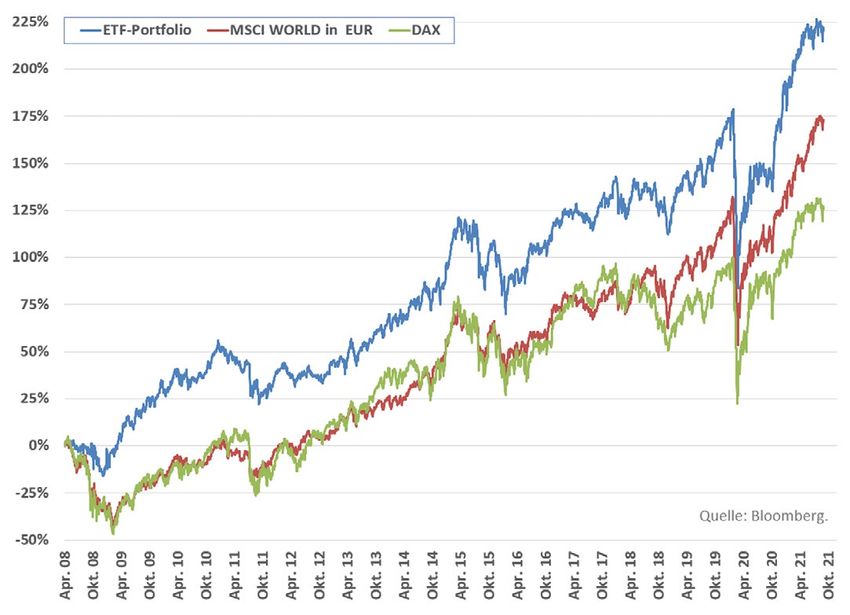

Bei der ausgewiesenen Performance handelt es sich um eine Performance ohne Gebühren und Steuern. Die tatsächliche Performance kann durch Grafik 9

abweichende Ausführungskurse, Steuern und Gebühren auf Portfolioebene von der ausgewiesenen Performance abweichen.

28.09.21 Referenz-Portfolio Fonds und ETFs 11:28

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

313,97 ISHARES MSCI AUSTRALIA 10.313,91 € 15,07%

MSCI Australia 32,850 € 37,80 € 15,07% 11.868,07 € B

7,38% A0YJ80 11.11.20 1.554,15 €

339,37 ISHARES MSCI EM ACC 12.258,96 € 0,30%

MSCI Emerging Markets Index 36,122 € 36,23 € 0,30% 12.295,51 € B

7,65% A0RPWJ 24.09.21 36,55 €

436,00 ISHARES CORE EURO STOXX50 DE 14.769,50 € 22,45%

Euro Stoxx 50 33,875 € 41,48 € 22,45% 18.085,28 € B

11,25% 593395 28.02.20

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

3.315,78 €

740,13 X MSCI WORLD ENERGY MSCI World Energy 15.502,81 € 23,27%

20,946 € 25,82 € 23,27% 19.110,21 € C

11,88% A113FF (Nachkauf am 27.04.20) 07.04.16 / 09.04.18 3.607,40 €

406,12 X MSCI WORLD INDUSTRIALS 11.960,23 € 42,41%

MSCI World Industrials 29,450 € 41,94 € 42,41% 17.032,67 € B

10,59% A113FN 05.02.18 5.072,44 €

126,16 LYXOR IBEX35 DR IBEX35 10.919,08 € 1,62%

86,549 € 87,95 € 1,62% 11.095,77 € B

6,90% LYX0A6 (Nachkauf am 23.11.2020) 04.07.19 176,69 €

90,18 ISHARES CORE FTSE 100 ACC 12.257,27 € 4,71%

FTSE 100 135,920 € 142,32 € 4,71% 12.834,42 € B

7,98% A0YEDM 07.04.21 577,15 €

92,44 ISHARES FTSE MIB ACC 6.727,08 € 42,28%

Italien 72,77 € 103,54 € 42,28% 9.571,55 € B

5,95% A0YEDP 09.03.20 2.844,47 €

525,98 XWORLD HEALTH 14.809,68 € 46,70%

MSCI World Health Care 28,156 € 41,31 € 46,70% 21.725,60 € B

13,51% A113FD 2014/2015/2021 6.915,93 €

667,77 X MSCI WORLD FINANCIALS 11.028,89 € 30,81%

MSCI World Financials 16,516 € 21,61 € 30,81% 14.427,17 € B

8,97% A113FE 05.02.18 3.398,28 €

1.152,48 ISHR GOLD PROD 14.675,70 € -13,07%

iShares Gold Producers UCITS ETF USD 12,734 € 11,07 € -13,07% 12.757,98 € B

7,93% A1JKQJ 03.12.20 / 08.02.21 -1.917,71 €

Benchmark: Kurs am 2.690,04 USD letzter 3.095,56 USD Performance 15,07%

B

MSCI WORLD 31.12.20 2.200,45 EUR Schlusskurs 2.649,85 EUR Benchmark 20,42%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 221,61%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 9,08%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 160.804,23 € 28.09.21

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 137.357,09 € 31.12.20

B

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: 23.447,14

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: 17,07%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 27.09.21

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 24,95% 25,19% 27,68%

Performance in 2020 2,43% 14,06% 4,77%

Performance in 2021 (YTD) 17,07% 15,07% 20,42%

0,00% EUR in USD 1,1682 DAX30 15.440,47 S &P 500 4 . 4 4 3, 1 1

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen Quellen bezogen.

Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Performance im Vergleich zu MSCI Welt und DAX Performance-Index Grafik 10

9

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Generation Z: Die Digital Natives

Die Generation Z umfasst allein in den USA 62 Millionen Menschen, die zwischen 1997 und 2012 geboren wurden. Mit einer Kaufkraft von

143 Milliarden Dollar, die fast 40 % aller Verbraucherumsätze ausmacht, übt die Generation Z einen wachsenden Einfluss auf die Verbrau-

chertrends aus. Sie ist die erste Generation, die in einer Welt des Internets aufgewachsen ist, die die neuen digitalen Möglichkeiten nutzt, um

Bankgeschäfte zu erledigen, sich medizinisch behandeln zu lassen und zu lernen. Die Generation Z tritt in die Arbeitswelt ein und ersetzt die

in den Ruhestand gehenden Babyboomer.

Generation Z übernimmt Grafik 11

Dies ist die erste Kohorte, die mit einem Telefon in der einen und ei- ten der Generation Z hatten erstmals Erfahrung mit der Nutzung

ner Computermaus in der anderen Hand aufgewachsen ist. Sie wer- von Technologien gesammelt, um ihre Ausbildung außerhalb der

den als „Digital Natives“ bezeichnet und können sich an eine Welt traditionellen Schule fortzusetzen. Sie sind auch am ehesten bereit,

ohne Internet einfach nicht mehr erinnern. Die Generation Z, die oft neue Wege zu beschreiten, um Bankgeschäfte zu erledigen, sich me-

als „Zoomer“ oder „Centennials“ bezeichnet wird, ist fast jede Stunde dizinisch behandeln zu lassen und zu lernen. Zoomer sind zukünfti-

des Tages mit dem Internet verbunden und sehr sozial, auch wenn ge Unternehmer (72 % der Highschool-Schüler wollen ihr eigenes

ein Großteil der Interaktion im Cyberspace stattfindet. Die durch- Unternehmen gründen) und Verfechter der Gig Economy1.

schnittliche Generation Z bekam ihr erstes Smartphone kurz vor ih-

rem zwölften Geburtstag, kommuniziert hauptsächlich über soziale Die nachstehende Abbildung zeigt die demografischen Trends in

Medien und SMS und verbringt so viel Zeit mit ihrem Handy wie den USA. Bis 2018 dominierten die Babyboomer die Erwerbsbevöl-

ihre Eltern mit dem Fernsehen. Da die Technik das persönliche Le- kerung, doch in den letzten drei Jahren haben sie den Staffelstab an

ben der Generation Z einfacher, schneller und effizienter gemacht die Generation Z weitergegeben. Außerdem hat sich während der

hat, legen sie als Nutzer und Verbraucher Wert auf Anpassung und Pandemie die Pensionierung der Babyboomer beschleunigt.

Optimierung.

Darüber hinaus sind die meisten Z-Generationen zwar noch in der

Als eine der am besten ausgebildeten Generationen ist die Wahr- Ausbildung, aber ihre Eltern, die ihre Sparkonten nach einer Reihe

scheinlichkeit, dass sie ein Studium absolvieren, höher als bei frühe- von Konjunkturprogrammen aufgefüllt haben, sind bereit, die Rech-

ren Generationen. Von den 18- bis 21-Jährigen, die 2018 in den USA nung zu begleichen, was den finanziellen Einfluss dieser neuen

nicht mehr die High School besuchten, waren 57 % an einem zwei- Generation verstärkt.

oder vierjährigen College eingeschrieben (bei den Millennials waren

es 52 %). Im letzten Jahr haben sich auch die Grenzen zwischen Ar- Da immer mehr Zoomer die High School und das College abschlie-

beit und Zuhause verwischt: Viele Hochschulabsolventen haben ßen, wird ihr Anteil an der Erwerbsbevölkerung steigen und ihr Kon-

ihre neuen Kollegen noch nie persönlich kennengelernt. Die Studen- sumverhalten in der Wirtschaft immer wichtiger werden.

1 Gig Economy (von englisch gig für „Auftritt“ und economy für „Wirtschaft“) bezeichnet einen Teil des Arbeitsmarktes, bei dem kleine Aufträge kurzfristig an

unabhängige Selbständige, Freiberufler oder geringfügig Beschäftigte vergeben werden. Dabei dient häufig eine Onlineplattform als Mittler zwischen Kunde

10 und Auftragnehmer, die Rahmenbedingungen setzt und deren Betreiber eine Provision einbehält.PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Verschiebung in der arbeitenden Grafik 12 Anlagethemen

Bevölkerung Eine Reihe von Anlagethemen spiegeln die Kaufpräferenzen der Gene-

ration Z wider, die zusammenfassend als Gen Z Basket bezeichnet wer-

den. Während einige der Themen allgegenwärtig sind (die meisten An-

gehörigen der US-Mittelschicht streben einen gesunden Lebensstil an),

konzentrieren wir uns auf die Besonderheiten der Generation Z.

Die ältesten Zoomer wurden 2015 18 Jahre alt. Seitdem hat der Gen

Z-Korb den S&P 500 Growth Index um 46 % übertroffen (Grafik 4).

Ein Wort der Warnung: Wie jedes aufstrebende Anlagethema bleibt

auch dieser Korb volatil.

Die Generation Z ist finanzorientiert und risikoscheu. Viele haben

gesehen, wie ihre Eltern während der Großen Rezession zu kämpfen

hatten. Sie sind oft misstrauisch gegenüber Schulden und Krediten

und halten sich daher an Debitkarten. Digital Natives erwarten naht-

lose Konnektivität, und ihre Finanzen sind da keine Ausnahme. Sie

können nicht ohne ihr digitales Portemonnaie und Online-Banking

leben. Angehörige der Generation Z sind frühe Nutzer des halbauto-

nomen digitalen Bankings, bei dem digitale kognitive Agenten oder

KI-Systeme eingesetzt werden, um sie bei finanziellen Entscheidun-

gen zu unterstützen. Es bietet den Zoomern das richtige Maß an

Die Lohndaten der Generation Z zeigen ebenfalls einen interessan-

Personalisierung und Autonomie, um intelligentere, schnellere und

ten Trend. Seit 2014 liegt der durchschnittliche Wochenverdienst

bessere Geldbewegungen zu machen. Und wenn es um Geldbewe-

der kommenden Generation deutlich über dem der ausscheiden-

gungen geht, nutzen 75 % der Zoomer Peer-to-Peer (P2P)2 -Ban-

den Generation - um 14,5 %, um genau zu sein.

king-Methoden, wobei einfach zu bedienende Apps wie Zelle und

Venmo bei den Downloads die Führung übernehmen. Ähnliche Fin-

Generation Z hat mehr zum Grafik 13

tech-Trends gelten auch für andere Finanztransaktionen, wie Kredite

Ausgeben und Versicherungen. Dieses Thema kann durch Paypal (PYPL), Squa-

re (SQ), Lemonade (LMND), eine Online-Versicherung, und Social

Finance (Sofi), eine Online-Plattform für die Refinanzierung von Stu-

dentenkrediten, private Studentenkredite und eine Vielzahl anderer

Finanzprodukte, zum Ausdruck gebracht werden.

Zoomer sind begeisterte Investoren. Sie eröffneten 20 % aller neuen

Anlagekonten im Jahr 2020 - beeindruckend, wenn man bedenkt,

dass die Hälfte der Kohorte minderjährig ist (Abbildung 5). Kryp-

towährungen sind auch bei den Digital Natives sehr beliebt. Letztes

Jahr veröffentlichte Business Insider (BI) eine Umfrage, in der Zoo-

mer gefragt wurden, ob sie „in den nächsten sechs Monaten wahr-

scheinlich Kryptos kaufen werden“. Aufschlussreich ist, dass etwa ein

Viertel der Befragten angab, dass sie wahrscheinlich Kryptowährun-

gen kaufen werden, was mit dem Prozentsatz der Zoomer korreliert,

die derzeit 18 Jahre oder älter sind.

Wir können das Krypto-Thema im Aktienbereich nutzen, indem wir

in Coinbase (COIN), Paypal (PYPL) - das seit kurzem Krypto als Zah-

lungsmittel akzeptiert - und Square/Cash App (SQ) investieren.

11PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Die Mitglieder der Generation Z werden in den kommenden zehn Zoomer sind einsam - 3 Millionen Jugendliche hatten eine schwere

Jahren eine wichtige Rolle bei den Online-Games spielen. 91 % der depressive Episode und die Zahl der Angstzustände und Depressio-

männlichen Gen Z spielen regelmäßig Videospiele, verglichen mit nen unter High-School-Schülern nimmt zu. Viele fühlen sich auf-

84 % der Millennials. In einer kürzlich durchgeführten Studie, „From grund von zu viel Bildschirmzeit isoliert. Zoomer sind auch dafür be-

Nerdy to Norm: Gen Z Connects Via Gaming“, die von Whistle kannt, dass sie langfristige Beziehungen vermeiden. Es überrascht

durchgeführt wurde, stimmten 68 % der männlichen Gen Z zu, dass nicht, dass diese Altersgruppe ihre pelzigen Freunde liebt und gerne

Spiele ein wichtiger Teil ihrer Identität sind. Die Branche hat auf die Zeit und Geld für sie ausgibt. Seit dem Höhepunkt der Pandemie

Sitten dieser neuen Generation reagiert, indem sie ihren Schwer- hat sich der PAWZ-ETF für Heimtierprodukte um 24 % besser entwi-

punkt auf hochgradig stilisierte, mobile Virtual-Reality-Spiele, ckelt als der S&P 500-Wachstumsindex, während der Verbraucher-

Live-Dealer und interaktive Erlebnisse anstelle der traditionellen preisindex für Heimtier- und Tierarztdienstleistungen in den USA

Spielautomaten im Click-to-Spin-Stil verlagert hat. Auch E-Sport- um 5,6 % gestiegen ist, verglichen mit 4,6 % für den Kernverbrau-

Wetten gewinnen an Bedeutung. Wir haben kaum Zweifel daran, cherpreisindex. Auch wenn die Liebe zu Haustieren sicherlich kein

dass die Verbreitung von E-Sports zunehmen wird, insbesondere einzigartiges Merkmal dieser Kohorte ist, so ist sie doch ein wesent-

wenn die Generation Z erwachsen wird. Für die bevorstehende licher Bestandteil ihres Ausgabekorbs. Die folgenden Aktien spiegeln

E-Sport-“Weltmeisterschaft“ im Jahr 2021 ist bereits ein Preisgeld von diesen Trend wider: PAWZ ETF; Chewy (CHWY), Online-Haustier-

mehr als 40 Mio Dollar gesichert. bedarf; Trupanion (TRUP), Haustierversicherung; und IDEXX Labs

(IDXX), das Tierarzneimittelunternehmen. Healthy Lifestyle

Das Thema Online-Spiele bedienen folgende sechs Aktien: Entwick-

ler von Online-Spielen wie Take Two Interactive (TTWO), Electronic Abgesehen von Spielen, Haustierbesitz und Online-Dating gibt es

Arts (EA) und Activision Blizzard (ATVI); Zinga (ZNGA), die Apps noch weitere Verhaltensänderungen bei der Generation Z. Es han-

für Handyspiele entwickelt; DraftKings (DKNG), ein führendes Un- delt sich um eine „grüne“ Generation, die sich sehr um den Planeten

ternehmen im Bereich Online-Sportwetten; und schließlich Nvidia kümmert, die die Natur und das Reisen liebt und ein Faible für Tiere

(NVDA), der Hersteller von Grafikchips, der sich als Marktführer im hat, wobei sich viele Zoomer als Veganer identifizieren.

Bereich Gaming-Computing behauptet.

Diese Generation legt auch Wert auf einen gesunden Lebensstil und

Als Verbraucher sind die technikaffinen Zoomer pragmatische Käu- sportliche Betätigung. Aktien wie Beyond Meat (BYND), ein Herstel-

fer, die sich auf soziale Netzwerke verlassen, um fundierte Kaufent- ler von Fleischersatzprodukten, Planet Fitness (PLNT), ein Fitness

scheidungen zu treffen. Es wurde auch festgestellt, dass sie beim studio, das von den Zoomers bevorzugt wird, und Yeti (YETI), eine

Kauf von Produkten weniger preissensibel sind und Qualität über hochwertige Wanderausrüstung (in der Tat zieht diese Generation

den Preis stellen, während Nachhaltigkeit ebenfalls als wichtiges Qualität dem Preis vor), sind die Aktien, die diesen neuen Ge-

Thema genannt wurde. Infolgedessen sind stationäre Geschäfte mit schmack und diese Vorlieben widerspiegeln.

einer starken Online-Präsenz wie Urban Outfitters (URBN) und

Lululemon (LULU) die Favoriten der Gen Z. Die Generation Z legt großen Wert auf ihre Gesundheit, und die

meisten Zoomer halten harten Alkohol und Tabak für schädlich. Die

Auch Vintage-Kleidung ist in letzter Zeit bei diesen Teenagern in Generation Z trinkt 20 % weniger Alkohol als die Millennials in ihrem

Mode gekommen. Unternehmen wie Poshmark (POSH) greifen die- Alter. Seltsamerweise wird Marihuana als „gesund“ wahrgenommen.

sen Trend auf. Hochwertige Marken für Outdoor-Kleidung haben Die von BusinessWeek in Auftrag gegebene Umfrage des Meinungs-

ebenfalls eine Zoomer-Fangemeinde. Canada Goose (GOOS) ist forschungsinstituts Morning Consult ergab, dass die Wahrschein-

eine von ihnen: Für viele gehört eine „Gänse“-Jacke zur Winteruni- lichkeit, dass Zoomer regelmäßig oder gelegentlich Cannabis konsu-

form auf dem Campus. Und schließlich haben Zoomer auch keine mieren, mehr als doppelt so hoch ist wie im nationalen Durch-

Skrupel, ein Auto online zu kaufen: Vroom (VRM). schnitt. Sie schlussfolgerten: „Es ist immer schwierig, eine ganze Al-

Die Generation Z unterscheidet sich von jeder anderen Generation tersgruppe zu verallgemeinern, aber die ersten Anzeichen deuten

durch ihre uneingeschränkte Akzeptanz von Online-Dating. Zum darauf hin, dass es sich um eine Generation von Marihuana-Konsu-

Beispiel stellen Zoomer 40 % aller Tinder-Nutzer. Die Online-Dating- menten handeln wird.“ CNBS, YOLO und THCX sind die größten

Landschaft in den USA wird von nur zwei Unternehmen beherrscht: ETFs in diesem Bereich.

Match/Tinder (MTCH) und Bumble (BMBL), eine App, bei der nur

Frauen den ersten Kontakt herstellen können.

12PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Grafik 15

Haustierhaltung nimmt zu Grafik 14

Schließlich wäre unsere Diskussion über die

Generation Z nicht vollständig, ohne die wirt-

schaftliche Digitalisierung (Amazon, Teladoc,

Zoom), die Verbreitung sozialer Medien (SNAP,

PINS, FB) und die Sharing Economy (UBER,

ABNB, FVRR) zu erwähnen.

Wie man in die Generation Z investiert

Die Generation Z stellt eine ungenutzte Anlage-

möglichkeit dar. Wir haben unseren eigenen

Gen Z-Korb erstellt, da es keine direkte Mög-

lichkeit gibt, das Thema Gen Z zu spielen: Es

gibt weder ETFs noch spezielle aktive Fonds in

diesem Bereich. Wir empfehlen Anlegern, eine

Position in Gen Z-Themen einzugehen, da sie

eine enorme Reichweite haben und ihre Haupt-

wachstumsphase noch nicht durchlaufen ha-

ben. Gen Z ist eine zyklische und strukturelle

Anlageidee und bietet Wachstumsperspekti-

ven. Nachstehende Tabelle zeigt einige US-Ge-

winner des Trends.

13PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021 Aktien: größtes Risiko ist ein Zinsanstieg. Aktienbewertungen sind heute mehr denn Aktienkurse hängen zunehmend von niedrigen Zinsen ab Grafik 16 je abhängig von niedrigen Zinsen. Würde man als Anhaltspunkt diejenige Risikoprä- mie bei Aktien fordern, die in den Jahren nach der Jahrtausendwende bis zur großen Finanzkrise üblich waren, läge diese bei 4-6 % (linker Rand der Grafik) und nicht bei 2-3,5 % (rechts). Die Grafik verdeutlicht außerdem, dass der Markt nicht auf eine erste Zinserhöhung der Fed schon im nächsten Sommer eingestellt ist. Eine beträchtliche Mehrheit rechnet nicht einmal mit einer einzigen Zinserhö- hung im Jahr 2022. Wenn der faire Wert der Rendite 10-jähriger US-Staatsanleihen in ei- nem Jahr bei 2,2 % bis 2,3 % liegt, wäre das nicht zwangsläufig dauerhaft negativ für die chen oder Monate lang in absoluten Zahlen träge des Finanzsektors hingegen von höhe- Aktienkurse, doch die Grafik zeigt, dass die stagnieren oder sogar fallen. Es ist auch ren Zinsen profitieren. Aktienrisikoprämie (ERP) dadurch in den möglich, dass Aktien einen heftigeren Aus- Bereich der Jahre 2002 bis 2007 zurückkeh- verkauf erleben, wenn sich herausstellt, dass Nachdem sie hinter den globalen Indizes zu- ren würde. Das Niveau der 10-jährigen Ren- Aktienanleger eine strukturell höhere Risi- rückgeblieben sind, dürften sich EM-Aktien dite, das mit dieser Spanne vereinbar ist, ist koprämie verlangen als vor der globalen Fi- im weiteren Verlauf dieses Jahres und bis ins im Vergleich zu den Niveaus vor der Pande- nanzkrise - ein Risiko, das wir im kommen- Jahr 2022 besser entwickeln. Fünf Faktoren mie gesunken und liegt nun deutlich unter den Jahr im Auge behalten sollten. werden die EM-Anlagen in den kommen- der Trendrate des Wirtschaftswachstums, den Monaten unterstützen: 1) Die Impf- was den erheblichen Anstieg der Aktien- In Hinsicht auf die Branchenauswahl schnei- kampagne in den Schwellenländern ist in marktmultiplikatoren und damit der Kurse den Value-Aktien in Phasen steigender An- vollem Gange; 2) die Binneninflation in den begründet. Das unterstreicht, dass Aktien so leiherenditen auf 12-Monats-Sicht weiterhin Schwellenländern wird ihren Höhepunkt er- stark von ultraniedrigen Zinsen abhängig eindeutig besser als Growth-Aktien ab. In reichen; 3) China wird seine Wirtschaft an- sind wie nie zuvor seit der globalen Finanz- den USA ging der jüngste beträchtliche An- kurbeln; 4) der US-Dollar wird sich abschwä- krise. Es ist unklar, welche Risikoprämie an- stieg der Wachstumsaktien mit einem er- chen; und 5) die Bewertungen der Schwel- gemessen ist, um mit den unzähligen Risi- neuten Rückgang der Rendite 10-jähriger lenländer haben eine Menge schlechter ken für die längerfristigen Wirtschaftsaus- Staatsanleihen einher, der seinerseits durch Nachrichten eingepreist. sichten fertig zu werden, von denen viele erneute Befürchtungen über die wirtschaft- politischer oder geopolitischer Natur sind lichen Auswirkungen der Delta-Variante Entgegen der landläufigen Meinung hat die und die es in den frühen 2000er Jahren nicht ausgelöst wurde. Daher könnten Wachs- chinesische Regierung keinen wahllosen An- gab. Folglich steht es um die Wahrschein- tumsaktien in naher Zukunft im Vergleich griff auf Technologieunternehmen gestar- lichkeit nicht schlecht, dass Aktien im Laufe zu Value-Titeln noch gut bewertet bleiben. tet. Wenn überhaupt, dann ist es aufgrund des kommenden Jahres eine „Verdauungs- Auf Sicht von 12 Monaten werden Value-Ti- der erhöhten geopolitischen Spannungen phase“ durchlaufen, wenn die Renditen von tel jedoch wahrscheinlich besser abschnei- für China wichtiger denn je, seinen Techno- Anleihen mit langen Laufzeiten steigen - den als Growth-Titel, da die Bewertung des logiesektor zu stärken. Der Anteil der und dabei möglicherweise mehrere Wo- Tech-Sektors unter Druck gerät und die Er- geimpften Bevölkerung in den Schwellen- 14

PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Stabilere Nahrungsmittel- Grafik 17 eigenen mRNA-Impfstoff. Inzwischen hat den Verbraucherpreisindex in den USA für

preise kühlen die Inflation ab die Zahl der neuen Covid-Fälle in den meis- August zeigte einen absoluten Rückgang

ten aufstrebenden Volkswirtschaften ihren der Preise in pandemiebedingten Kategori-

Höchststand erreicht, so dass die Abriege- en wie Flugtickets, Hotels, Eintrittskarten

lungsmaßnahmen gelockert werden kön- und Fahrzeuge. Auch an der Halbleiterfront

nen. Der Effective Lockdown Index von geht es aufwärts. Die Preise für Speicher-

Goldman Sachs für China hat sich seit Mitte chips befinden sich in einem klaren Ab-

August deutlich abgeschwächt, obwohl der wärtstrend.

Ausbruch in der Provinz Fujian in dieser

Woche diesen Trend teilweise umkehren Chinesische Konjunkturprogramme

könnte. sind auf dem Weg.

Das Wachstum in China war in der ersten

Es stimmt, dass die zögerliche Haltung ge- Jahreshälfte recht schwach und betrug im

genüber Impfstoffen in einigen Schwellen- Jahresdurchschnitt nur 3,5 % (Grafik 8). Die

ländern ein Problem darstellt. Dies ist je- Bloomberg-Konsensschätzung geht davon

doch möglicherweise nicht so bedeutend aus, dass das Wachstum im dritten Quartal

wie bisher angenommen. Der enorme An- bei 4,3 % liegen wird, was die negativen Aus-

stieg der Fälle in stark geimpften Ländern wirkungen der Lockerungsmaßnahmen und

ländern steigt rapide an. In Indien werden wie Israel und dem Vereinigten Königreich den verzögerten Effekt der politischen Straf-

inzwischen 10 Millionen Menschen pro Tag zeigt, dass die Herdenimmunität ein fung widerspiegelt. Es wird erwartet, dass

geimpft, eine Zahl, die noch vor wenigen Wunschtraum ist. In Anbetracht dieser Tat- sich das Wachstum im vierten Quartal auf

Monaten unvorstellbar gewesen wäre. Darin sache wird der politische Druck zur Auf- nur 5,7 % erholen wird. Dies erscheint uns zu

sind die potenziellen neuen mRNA-Impf- rechterhaltung von Impfverboten nachlas- niedrig. Wenn es nicht zu einem starken An-

stoffe, die China entwickelt, nicht enthalten. sen, solange jeder, der einen Impfstoff haben stieg der Covid-Fälle kommt, wird die chine-

Das in China ansässige Unternehmen Wal- möchte, diesen auch erhalten kann. Wie in sische Industrie im vierten Quartal mit we-

vax Biotechnology führt in Nepal Versuche den meisten entwickelten Volkswirtschaf- niger sozialen Distanzierungsmaßnahmen

im Spätstadium durch, und die Massenpro- ten ist auch in vielen Schwellenländern die konfrontiert sein. Auch die Politik wird zu-

duktion des Impfstoffs soll im Oktober be- Inflation nach der Pandemie angestiegen. nehmend stimulierend. Die PBOC senkte im

ginnen. Auch Sinopharm arbeitet an einem Während die Zentralbanken der DM-Län- Juli die Mindestreserveanforderungen der

der den Inflationsschub im Allgemeinen ig- Banken. In der Vergangenheit waren Sen-

Chip-Preise fallen Grafik 18

norierten, hatten viele Schwellenländer die- kungen der Mindestreserveanforderungen

inzwischen sen Luxus nicht. Aber auch dort dürfte sich ein zuverlässiger Indikator für ein schnelleres

die Inflation wieder zurückbilden. Kreditwachstum.

Aus Sorge vor einem Abflauen der Inflations Da das Kreditwachstum wieder auf den

erwartungen und einer Währungsabwer- Tiefststand von 2018 gesunken ist, besteht

tung haben die Zentralbanken in Ländern kaum Bedarf an weiteren Maßnahmen zur

wie Brasilien, Mexiko, Chile, Kolumbien, Reduzierung der Kreditvergabe. Im Gegen-

Peru, Russland und der Türkei in diesem Jahr teil, das Treffen der PBOC mit den Finanzin-

die Zinsen erhöht. Die höheren Zinsen ha- stituten am 23. August ließ den Wunsch er-

ben das Wachstum der Schwellenländer kennen, die Kreditvergabe zu erhöhen. Die-

und die Finanzmärkte belastet. se Entwicklung spiegelt sich zum Teil darin

wider, dass die neuen Bankkredite im Au-

Die gute Nachricht ist, dass die Inflations gust auf 1,22 Billionen RMB stiegen, gegen-

erwartungen allmählich abnehmen. Der in über 1,08 Billionen RMB im Vormonat.

dieser Woche veröffentlichte Bericht über

15PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

Auf der fiskalischen Seite erklärte das Fi- Aktien in Schwellenländern Grafik 19

nanzministerium am 27. August seine Ab- handeln mit großen Abschlag Das harte Durchgreifen der Regulie-

sicht, die fiskalischen Ausgaben durch eine rungsbehörden gegen chinesische

verstärkte Emission von Kommunalobligati- Technologieunternehmen hat na-

onen zu erhöhen. Ende August hatten die türlich den Sektor belastet. Chinesi-

Lokalregierungen nur 50 % ihrer jährlichen sche Technologiewerte entwickel-

Quote für die Ausgabe von Schuldtiteln ten sich seit Februar um 48 %

ausgeschöpft, verglichen mit 77 % zum glei- schlechter als ihre globalen Konkur-

chen Zeitpunkt des Vorjahres und 93 % im renten. Der Anteil chinesischer

Jahr 2019. Um die Notwendigkeit weiterer Technologieunternehmen am in-

Anreize zu unterstreichen, kündigten die Be- vestierbaren Index für China beträgt

hörden auf der letzten Sitzung des Staats- 44 % und am MSCI EM-Index 15 %.

rats am 1. September eine zusätzliche Kre- Daher sind die Aussichten für

ditunterstützung für KMU in Höhe von 300 chinesische Aktien nicht nur für

Milliarden RMB an. China-Investoren, sondern auch für

EM-Investoren im Allgemeinen von

Die Ausgaben der chinesischen Regierung Bedeutung (insbesondere für die

auf lokaler Ebene flossen in der Regel in die jenigen, die in Indexprodukte inves-

Infrastruktur. Eine Erhöhung der Infrastruk- tieren).

turausgaben dürfte die Metallpreise stützen

und gleichzeitig den globalen Industriewer- Der aktuelle Kursrückgang ähnelt in

ten Rückenwind verleihen. Dementspre- gewisser Weise dem von 2018, wo

chend müssten gerade Industriewerte in Tencent an einem einzigen Tag 20

den kommenden Jahren ein erfolgreicher Milliarden US-Dollar an Marktkapi-

Aktiensektor sein werden. Schwellenländer- talisierung verlor. Wie andere chine-

aktien haben in der Regel die globale sische Tech-Namen erholten sich

Benchmark in Zeiten geschlagen, in denen die Tencent-Aktien schnell von die-

die globalen Industrieaktien eine überdurch- sem Vorfall. Entgegen der landläufi-

schnittliche Wertentwicklung aufwiesen. gen Meinung hat die chinesische

Regierung keinen wahllosen Angriff

Aktien aus Schwellenländern werden der- auf Technologieunternehmen ge-

zeit mit einem Shiller-KGV von 14,7 gehan- startet. Wenn überhaupt, dann ist

delt, verglichen mit 36,8 für die USA, 22,2 für es aufgrund der erhöhten geopoliti-

Europa und 24,1 für Japan. Der Abschlag der schen Spannungen für China wich-

Schwellenländer gegenüber dem globalen tiger denn je, seinen Technologie-

Index ist heute genauso groß wie Ende der sektor zu stützen. Vielmehr hat die

1990er Jahre. Andere Bewertungskennzah- Regierung Unternehmen in die

len zeigen ein ähnliches Bild. Schranken gewiesen, die ihrer Mei-

dem die Gewinne in den Schwellenländern viel nung nach entweder dem nationa-

Ein niedriges KGV für Schwellenländerakti- schneller wuchsen als in den USA. In diesem Zu- len Interesse zuwiderlaufen (z. B.

en könnte mit dem erwarteten schwachen sammenhang ist es erwähnenswert, dass die US-Ge- Hersteller von süchtig machenden

Gewinnwachstum begründet werden. Es ist winne seit Mitte 2019 nur um 6 Prozentpunkte stär- Videospielen und teure Nachhilfein-

jedoch alles andere als klar, dass eine solche ker gestiegen sind als die Gewinne der Schwellenlän- stitute) oder die einen zu großen

Erwartung gerechtfertigt ist. Zwar ist das der (20 % gegenüber 14 %), obwohl die Aktien der Einfluss auf die Öffentlichkeit aus-

Gewinnwachstum in den Schwellenländern Schwellenländer in diesem Zeitraum um 29 % hin- üben. Private Technologieunterneh-

seit 2011 hinter dem der USA zurückgeblie- ter ihren US-Konkurrenten zurückgeblieben sind men in Bereichen wie Halbleiter

ben, doch folgt dies auf ein Jahrzehnt, in (52 % gegenüber 23 %). oder saubere Energie erhalten

16PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

eiterhin staatliche Unterstützung. Ein plau-

w Die Stimmung gegenüber den Aktien der tet sich auf Benzinrationierungen in

sibles Ergebnis ist, dass Chinas führende ver- Schwellenländer ist sehr rückläufig. Die Großbritannien vor, nachdem schon einige

braucherorientierte Internetunternehmen Angst der Anleger vor China ist besonders Tankstellen wegen Nachschubproblemen

sich zur Kommunistischen Partei bekennen, groß, denn die Medien sind voll von Berich- schließen mussten. Es gibt zwar genug Treib-

so wie sich die US-Unternehmen zur Ideolo- ten über den Zusammenbruch der Techno- stoff, aber zu wenig LKW-Fahrer. Die Aktie

gie des Westens bekennen. In diesem Fall logiebranche und Probleme bei Evergrande, sieht ein Plus von ca. 33% YTD. Immer noch

könnte die chinesische Regierung ihnen er- dem größten Immobilienunternehmen des Outperformer bleibt die englische Tullow

lauben, normal zu arbeiten, da es einfacher Landes. Oil mit einem Plus von ca. 77% YTD. Der

ist, einige wenige große Internetunterneh- Gewinn nach Steuern im 1. Halbjahr 2021

men zu überwachen als viele kleine. All diese Risiken für EM-Anlagen sind be- von 96 Mill.US$ zeigt, dass die Umstruktu-

kannt. Weniger bewusst sind die Aufwärts- rierung der Firma erfolgreich voranschreitet.

Auch wenn ein solches Ergebnis alles andere chancen, die sich aus höheren Impfraten, ei- Nachholbedarf hat weiterhin die brasiliani-

als sicher ist, bieten die aktuellen Bewertun- nem Nachlassen des inländischen Inflations- sche Petrobras mit einer Performance von

gen potenziellen Anlegern genügend Spiel- drucks, chinesischen Konjunkturmaßnah- ca. -7% YTD. Investitionen zur angestrebten

raum. Bei Redaktionsschluss wird Alibaba men, einem schwächeren US-Dollar und Karbon-Neutralität scheinen den Kurs zu

mit dem 16,4-fachen des Gewinns, Baidu günstigen Bewertungen ergeben. belasten. Einen Riesenschritt nach vorn

mit dem 17,9-fachen des Gewinns und Ten- machte China Everbright. Der Umsatz stieg

cent mit dem 26,7-fachen des Gewinns des ICM 15er-Aktienportfolio im 1.Halbjahr 2021 um 44%, der Gewinn um

laufenden Jahres gehandelt. Im Vergleich Im Depot befinden sich zurzeit weiterhin 28%. Trotz der allgemeinen Vorsicht interna-

dazu wird der NASDAQ 100 mit dem fast dreizehn Titel. Aktuell setzen wir auf Phar- tionaler Anleger vor chinesischen Invest-

30-fachen des Gewinns gehandelt. ma-, Energie- (Öl), Tech- und Finanz-Werte. ments gewinnt die Aktie ca. 41% YTD.

Schwieriger ist die Lage beim chinesischen

EM: Underperformance trotz Grafik 20 Bereits zuvor im Portfolio waren die Versicherungskonzern Ping An. Die drohen-

gleicher Unternehmensgewinne folgenden Titel: de Pleite des Immobilienkonzerns China

AbbVie hatte Anfang September einen Evergrande Group belastet Ping An und

Rückschlag zu verkraften. Nachdem die sorgt für einen Verlust von 42% seit Anfang

amerikanische Gesundheitsbehörde FDA des Jahres. Nach der Nachricht, dass China

neue Warnhinweise für ein AbbVie-Medika- im Kampf gegen Spielsucht die Einführung

ment (Rinvoq) veröffentlicht hatte, verlor neuer Onlinespiele stoppen will, kam auch

die Aktie ca. 10% und ist jetzt auf Jahresan- die niederländische Beteiligungsgesellschaft

fangsniveau. Mit einer Dividendenrendite Prosus NV mit Ihrem großen Anteil an chi-

von 4,9% ist die Aktie aber auf dieser Basis nesischen Techwerten ( u.a. Tencent ) wie-

günstig. Weiter unter Druck stand Alibaba der unter Druck. Die allgemeine Abneigung

mit einem Minus von nun 35% YTD. Nach internationaler Anleger gegen diese Branche

Geldstrafen wegen Kartellverstößen in sorgt weiter für ein Minus von 20% YTD.

Höhe von ca. 2,75 Mrd.US$, steht die Gesell- Gleiches gilt für Tencent Music. Die chinesi-

schaft auf Druck der chinesischen Regierung schen Behörden verbieten Tencent die ex-

vor dem Verkauf von 5% an dem chinesi- klusiven Rechte an Online-Musik und gehen

schen Sender Mango Excellent Media. Wei- so weiter gegen die Monopolisierung im

terhin positiv mit einem Ergebnis von +39% chinesischen Online-Markt vor. Die Aktie

YTD hat sich Bausch Health entwickelt. Das verliert unverhältnismäßig ca. 60% YTD. Fels

weltweit mitführende Unternehmen für in der Brandung bleibt die deutsche SAP SE.

Augenheilkunde hat gerade eine Kartellkla- Das DAX40-Schwergewicht bleibt mit einer

ge mit einer Zahlung von 300 Mill.US$ bei- Performance +12% YTD ein Lichtblick und

gelegt. Während der Ölpreis erneut auf Jah- auf Indexniveau. Teck Resources konnte die

reshöchstkurs handelt, sind auch die Ölwer- Belastung durch die Waldbrände überwin-

te wieder auf dem Vormarsch. BP plc berei- den und profitieren von der positiven Prei-

17PERSPEKTIVEN | SEPTEMBER/OKTOBER 2021

sentwicklung bei Rohstoffen wie Kupfer, gesundheit – weltweit bekannt unter der SAP SE ist ein in Deutschland ansässiges

Zink und Kohle. Das sorgt für ein Plus von Marke Bausch&Lomb – auszugliedern. Das Unternehmen für Unternehmensanwen-

jetzt 38,8% YTD. Ein Erfolg ist auch das Er- würde zu einer Neubewertung der ohnehin dungssoftware. Das Unternehmen bietet

gebnis von UniCredit SpA dieses Jahr. Die günstigen Aktie führen. unter anderem Softwarelizenzen, Sup-

Aussicht auf steigende Zinsen und eine port-Services und Cloud-Anwendungen.

mögliche Übernahme der Krisenbank Mon- BP plc ist im globalen Energiegeschäft tätig.

te dei Paschi di Siena sorgen für ein Plus von Das Unternehmen produziert Treibstoff für TECK RESOUCES LTD ist ein in Kanada an-

nun 50,3% YTD. den Transport, Energie für die Industrie und sässiges Minenunternehmen, das die Seg-

petrochemischen Produkten, aus denen All- mente Stahl, Kohle, Kupfer, Zink und Ener-

Abbvie wurde 2013 als Abspaltung von Ab- tagsgegenstände wie Farben, Kleidung und gie umfasst. Das Unternehmen verfügt über

bott Laboratories gegründet. Tätig ist das in Verpackungen hergestellt werden. BP profi- ungefähr vier in Betrieb befindliche Minen

North Chicago im US-Bundesstaat Illinois tiert vom wieder erstarkenden Ölpreis. in Kanada, Chile und Peru sowie Kupferent-

ansässige Unternehmen unter anderem in wicklungsprojekte in Nord- und Südameri-

den Bereichen Immunologie, Onkologie China Everbright Environment Group ka. Zusätzlich produziert es Zink mit unge-

und Virologie. Es beschäftigt sich mit der Ltd ist eine Investmentholding, die in China fähr drei in Betrieb befindlichen Minen in

Entdeckung, Entwicklung, Herstellung und hauptsächlich im Energie- und Infrastruktur- den USA und Peru.

dem Verkauf einer Reihe von pharmazeuti- geschäft tätig ist. Das Unternehmen betreibt

schen Produkten. Die Produkte konzentrie- seine Geschäfte in 4 Segmenten: 1. Bau und TENCENT MUSIC ENTERTAINMENT

ren sich auf die Behandlung von Erkrankun- Betrieb von Abfallverbrennungsanlagen 2. in- GROUP betreibt eine Online-Musikunter-

gen, wie chronische Autoimmunerkrankun- tegrierte Biomasse 3. Umweltwasserprojekte haltungsplattform und Musikanwendungen

gen in der Rheumatologie, Gastroenterolo- 4. allg. Umweltschutztechnologie. in China. Die Plattform des Unternehmens

gie und Dermatologie; Onkologie, umfasst Online-Musik, Online-Karaoke und

einschließlich Blutkrebs; Virologie, ein- Petrobras (Petróleo Brasileiro S.A.) ist ein musikorientierte Live-Streaming-Dienste.

schließlich Hepatitis-C und HIV. Der welt- brasilianisches halbstaatliches Mineralölun- TME durchdringt ca. 88% des chinesischen

weite Umsatz betrug 2020 45,8 Milliarden ternehmen mit Sitz in Rio de Janeiro. Das Online-Musikmarktes und ist damit absolu-

US-Dollar. Unternehmen betreibt Ölfelder und Raffi- ter Marktführer.

nerien sowie petrochemische Anlagen und

Alibaba Group Holding Limited, ist ein unterhält ein Tankstellennetz in Lateiname- Tullow Oil plc ist ein unabhängiges Öl- und

Unternehmen mit Sitz in Hangzhou, China. rika. Gasexplorations- und -produktionsunter-

Es wurde von dem ehemaligen Englischleh- nehmen mit Sitz in London. Die Haupttätig-

rer Jack Ma im Jahr 1999 gegründet und be- Ping An Insurance (Group) Company aus keit des Unternehmens ist die Entdeckung

treibt u. a. die gleichnamige B2B-Plattform China bietet Versicherungen, Banking, Ver- und Förderung von Öl und Gas, zum gro-

Alibaba.com sowie das Online-Auktions- mögensverwaltung und Internetfinanzie- ßen Teil in Westafrika; Ostafrika und Süd-

haus Taobao und ist nach eigenen Angaben rungen an. Der Konzern ist doppelt so groß amerika.

die größte IT-Firmengruppe Chinas. wie der deutsche Allianz-Konzern.

UniCredit SpA ist eine in Italien ansässige

Bausch Health Companies Inc, ist ein in Prosus NV ist eine Beteiligungsgesellschaft, Finanzholding und bietet Bank- und Finanz-

Kanada ansässiges Pharma-Unternehmen, die 2019 von der südafrikanischen Naspers dienstleistungen für Privatpersonen und Fir-

das eine Reihe von Marken- und Generika, gegründet wurde und auf Unternehmens- menkunden an, darunter Konten, Kredite,

Medizinprodukten und rezeptfreien Pro- beteiligungen im Technologiesektor spezia- Hypotheken, Vermögensver-waltung sowie

dukten entwickelt, herstellt und vermarktet. lisiert ist ( u.a. TENCENT ). Der über 100 Jah- Finanzberatungs- und Versicherungspro-

Es entwickelt hauptsächlich Produkte in re alter Naspers-Konzern mit Sitz in Kap- dukte ( in Italien, Deutschland, Österreich

den therapeutischen Bereichen Augenge- stadt ist das mit Abstand größte Medienun- und CEE ).

sundheit, Gastroenterologie und Dermato- ternehmen in ganz Afrika und ist

logie. Im Gespräch ist seit längerem eine hauptsächlich in den Bereichen Fernsehen,

Aufspaltung in zwei börsennotierte Gesell- Internet, Telekommunikation und Printme-

schaften, um die dominante Sparte Augen- dien tätig.

18Sie können auch lesen