Haspa BörsenAnalyse Kapitalmarkt 2018 - Am Ball bleiben

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Haspa BörsenAnalyse

AKTUELLE BERICHTE UND ANALYSEN

Kapitalmarkt 2018

Am Ball bleiben

Am Ball bleiben

Präambel

Am Ball bleiben. günstiger. In unserem Hauptszenario glauben wir für

2018 an eine Fortsetzung der Vorjahre. Da sich zum

Getreu der Erkenntnis, dass das zurückliegende Jahr jetzigen Zeitpunkt allerdings nicht digital prognosti-

„nicht“ einfach war, aber das zukünftige schwierig zieren lässt, welche Erwartungen sich schlussendlich

wird, unterscheidet sich das Jahr 2018 nicht wesent- durchsetzen werden, stellen wir uns für 2018 grund-

lich von seinen Vorgängern. Allerdings überwogen sätzlich flexibler auf. Für den Anleger ergibt sich dar-

beim Start in 2017 die vermeintlichen Risiken, wie der aus die Notwendigkeit einer höheren Aktivität. Mit

Brexit, Trump als neuer US-Präsident und unsichere anderen Worten: Ein aktives Management entweder in

Wahlausgänge in Europa. Dennoch war unser Leitmo- vermögensverwaltenden Produkten oder in der Bera-

tiv für 2017: Es ist zu teuer, auf bessere Zeiten zu war- tung. Aus der Welt des Fußballs kommend, wählen wir

ten. Anleger, die dem gefolgt sind, profitierten in fast im Jahr der Weltmeisterschaft unser Leitmotiv mit

allen Anlageklassen von überdurchschnittlichen Wert- „Am Ball bleiben“ aus. Für wenig hilfreich halten wir

zuwächsen. Im Zweifel galt, umso mehr Risiko, desto dabei die Taktik, nichts zu machen bzw. in Liquidität

besser. Behütet wurde die Szenerie von den jederzeit zu gehen, da dies mit Sicherheit zu einem realen (nach

wachsamen Notenbanken, die mit Niedrigstzinsen Inflation) Vermögensverlust führen wird. Das größte

und massiver Liquidität für ein berechenbares und Risiko ist somit auch für 2018, nicht investiert zu sein.

stabiles Fundament sorgten. Das Resultat dieser Ent- Denn zumindest für den Euroraum dürfte es ein siche-

wicklung sind weiter gestiegene Preise in vielen Anla- res Ereignis sein, dass die kurzfristigen Zinsen sich

geklassen, insbesondere bei festverzinslichen Wert- nicht von der Null- bzw. Minuszone entfernen, dafür

papieren mit schlechterer Bonität. Insofern lässt sich sind die Aussagen der EZB zu deutlich.

sagen, dass viele Anlagen für den Käufer eher teurer Welche Anlagen und Themen bilden nun für 2018 den

geworden sind und der Auswahlprozess, was denn Kern unserer Strategie für liquide Kapitalanlagen?

nun zu kaufen ist, herausfordernd bleibt. Eine Ent- Trotz der mittlerweile an den Aktienmärkten erreich-

spannung erfährt der Blick auf die Risiken: Außer den ten Kursstände erachten wir Aktien auch unter Bewer-

eigentlich immer vorhandenen geopolitischen Ängs- tungsaspekten als nach wie vor sehr attraktiv. Gerade

ten hat sich die Welt erstaunlich stabilisiert. Insbe- im Vergleich mit anderen Anlageklassen sind Aktien

sondere die Euro-Zone sticht dabei durch deutlich auch im historischen Kontext nicht überbewertet. In

besser als erwartete Wachstumszahlen positiv hervor der Erwartung steigender Unternehmensgewinne für

und dies nun endlich auch in der Breite aller Länder. 2018 und 2019 sollten sich neben lukrativen Einnah-

Für den Anleger stellt sich nunmehr die Frage, ob sich men aus Dividenden zusätzliche Kurssteigerungen im

2018 zu den Vorjahren grundlegend unterscheiden mittleren einstelligen Prozentbereich für den Anleger

wird, weil die Finanzwelt vor einer Neubewertung realisieren lassen. Zusätzliche Akzente setzen wir

steht oder das Entwicklungsmuster sich fortsetzt? In dabei unter regionalen Aspekten auf Engagements in

der Welt der Fortsetzung suchen Anleger angesichts Asien und China. Thematisch sehen wir Aktien aus den

hoher Liquiditätsquoten und eines enormen Anlage- Bereichen Technologie/Künstliche Intelligenz als sehr

drucks weiterhin händeringend Investitionen und sind vielversprechend an. Zudem sind wir davon über-

auch bereit entsprechende Risiken einzugehen. Zumal zeugt, dass sich nachhaltiges Investieren auch öko-

die konjunkturelle Situation nahezu brillant ist, Infla- nomisch auszahlt. Bei festverzinslichen Wertpapieren

tionsgefahren nicht erkennbar sind und die Noten- favorisieren wir mittlere Laufzeiten guter bis sehr

banken auch weiterhin ihrer Politik des billigen Geldes guter Emittenten. Für interessant halten wir Zinspro-

treu bleiben. Diese Rahmenbedingungen werden von dukte, die von langsam steigenden Zinsen partizipie-

den Börsianern auch mit „Goldilocks“ beschrieben, ren. Spürbar höhere Renditen lassen sich mit Fremd-

besser geht es eigentlich nicht. Die andere Welt un- währungsanleihen erzielen, wobei die Wechselkurs-

terscheidet sich auf den ersten Blick gar nicht sub- schwankungen besonders zu berücksichtigen sind.

stanziell, nur dass in ihr die Notenbanken zwar lang- Auch wenn Gold keine regelmäßigen Ausschüttun-

sam aber absehbar und stetig wieder in Richtung gen/Erträge liefert, dient es uns als Stabilisator in

Normalisierung der Zins- und Liquiditätspolitik steu- unruhigen Zeiten. Laufende Erträge lassen sich dem-

ern. Die Folge könnte eine Anpassung der Kur- gegenüber mittels unterschiedlicher Strukturierter

se/Preise sein: Zinsen steigen, Kredite werden teurer, Produkte erzielen, zudem sind die Kursschwankungen

Substanzwerte wie Aktien und Immobilien werden im Vergleich zu Aktien geringer.

2

Am Ball bleiben

Zusammenfassung der Prognosen

Die Weltwirtschaft bleibt auch 2018 in Schwung, sowie branchenübergreifend die Themen Nach-

Welt-BIP 2018: +3,7 % haltigkeit und globale Technologietrends; bei

letzteren stehen u. a. Innovationen wie Künstli-

Euro-Zone mit breit angelegtem Aufschwung,

che Intelligenz, Big Data oder Cloud Computing

BIP 2018: +2,0 %

im Vordergrund

Deutschland auf der konjunkturellen

In Zeiten historisch niedriger Zinsen überzeugen

Überholspur, BIP 2018: +2,0 %

Immobilieninvestments weiterhin mit planbaren

USA auf dem „Trumpelpfad“, Erträgen

BIP 2018: +2,5 %

China setzt seine Expansion fort,

BIP 2018: +6,5 %

Prognoserisiken

Inflationsraten in Deutschland, der Euro-Zone

und den USA zwischen 1,5 % und 2,0 % Die Inflationsraten bleiben nicht in der Komfort-

zone, sondern steigen über die Zielwerte hinaus

Drei Leitzinsanhebungen in den USA,

Federal Funds Rate Ende 2018 gut 2,0 % Die Anpassung der Markterwartungen („… keine

drei Leitzinserhöhungen in den USA…“) verläuft

Die EZB behütet die Märkte und grenzt mögliche

nicht reibungslos

Renditesteigerungen ein

Die Reaktionen auf den Entzug von Notenbank-

Der Euro bewegt sich um 1,15 USD

geld ab Q4/2018 fallen heftiger aus als erwartet

Der Ölpreis (Nordseeöl Brent) pendelt um

55,00 USD pro Barrel

Die Rendite der 10-jährigen Bundesanleihe

bewegt sich zum Jahresende in Richtung 1,0 %

Die Gewinne der DAX- und Euro Stoxx 50-

Unternehmen legen um 10 % bzw. 7 % zu

Fundamental abgeleitete Kursziele 2018:

DAX 14.000 Punkte, Euro Stoxx 50 3.900 Zähler

Rekorddividenden bei deutschen

Standardwerten

Die Anlagestrategie zielt auf realen Kapitalerhalt

in Zeiten der Finanzrepression

Aktive Bewirtschaftung der Depot-Liquidität

Ordentliche Erträge werden durch Dividenden,

Zertifikate und Zinserträge generiert

Unter Bewertungsgesichtspunkten bleibt

die Anlageklasse Aktie die attraktivste

Das Vermögen sollte durch Beimischung von

Gold und Währungen stabilisiert werden

Anteilsscheine von multinationalen

Konzernen bleiben erste Wahl und werden

ergänzt um asiatische und japanische Titel

Bevorzugte Aktiensektoren:

Banken, Versicherungen und Chemie

3

Am Ball bleiben

Inhaltsverzeichnis

Seite

Präambel 2

Zusammenfassung der Prognosen 3

Volkswirtschaftliches Umfeld 5

Goldilocks 5

Konjunktur 6

Inflationsraten 8

Notenbanken 9

Währungen 10

Kryptowährungen 11

Rohöl 12

Gold 13

Kapitalmärkte 2018 14

Anleihemarkt 14

Aktienmarkt 17

Anlagestrategie: 20

Anlagethemen 23

Asiatische Aktien 24

Japanische Aktien 25

Technologie 26

Branchenüberblick 27

4

Politik Am Ball bleiben

Goldilocks: Wie lange?

Solides Wirtschaftswachstum, stabile Verbraucher-

preise, Vollbeschäftigung, steigende Unternehmens-

gewinne und ein niedriges Zinsniveau. So oder ähnlich

dürfte der „Wunschzettel“ am Kapitalmarkt aussehen.

Nennen wir es das „Goldilocks“-Szenario.

Wie ist die Lage in Deutschland? Die Wachstumsrate

des Bruttoinlandsprodukts (BIP) liegt über dem

Potenzialpfad. Die Wachstumsmöglichkeiten werden

immer stärker ausgeschöpft, der Fachkräftemangel

nimmt zu. Gleichwohl bleiben die Inflationsraten unter

ihrem Zielwert, Lohnerhöhungen werden also nicht

gleich von der Geldentwertung aufgezehrt. Die

Notenbank begleitet diesen „inflationsfreien Auf- Wie realistisch ist das? Die konjunkturellen Frühindi-

schwung“ mit rekordniedrigen Zinsen. Die Steuerquel- katoren signalisieren ausnahmslos die Fortsetzung

len sprudeln und der Staatshaushalt weist auch wegen eines kräftigen Aufschwungs in Deutschland und der

der Nullzinspolitik einen beachtlichen Überschuss auf. Euro-Zone. Die Verbraucherpreise dürften Anfang

Die Unternehmen verdienen prächtig, so dass die 2018 aus statistischen Gründen zunächst etwas nach-

Aktienkurse kräftig steigen: „Goldilocks“! geben und sich im weiteren Jahresverlauf zwischen

1,5 und 2,0 % einpendeln. Nennenswerte Inflations-

Die Grundlage dieser besten aller Börsenwelten ist gefahren sind damit auch 2018 nicht in Sicht. Ebenso

das inflationsfreie Wachstum: Viele Jahre lang hohe wenig eine Leitzinserhöhung seitens der EZB.

Zuwachsraten des BIP, begleitet von Verbraucherprei-

sen in der Nähe des Zielwertes. Eine seltene Konstel- Goldilocks dürfte bleiben, solange sich das Risikover-

lation, die es in den USA zuletzt in der zweiten Hälfte halten der Marktteilnehmer nicht ändert.

der 90-er Jahre gab, als Alan Greenspan Notenbank- Derzeit sind die Marktteilnehmer bereit, hohe Risiken

präsident war. Die Renditen bewegten sich seinerzeit zu schultern. Die Sorglosigkeit ist ungewöhnlich hoch.

nach unten, die Aktienkurse vervielfachten sich. Sie ist abzulesen am Volatilitätsindex VIX, der die aus

Optionspreisen abgeleitete implizite Volatilität misst.

Diese wiederum lässt auf das Absicherungsbedürfnis

der Anleger schließen. Bewegen sich die Kurse ohne

größere Rückschläge nach oben, sehen die Investoren

meist wenig Grund, ihre Positionen abzusichern. Ent-

sprechend niedrig ist die erwartete Volatilität, ent-

sprechend entspannt und sorglos sind die Investoren.

Sollte die Risikoeinschätzung - aus welchem Grund

auch immer - plötzlich steigen, werden Risiken zu-

rückgefahren. Die Kurse fallen und der VIX zieht an.

In Deutschland bewegen sich die Wachstumsraten des

BIP seit 2014 bei etwa 2 %. Allerdings konnten sich

die Inflationsraten erst 2017 wieder ihrem Zielwert

von 2 % annähern. Nach unserer Einschätzung wird

das deutsche BIP auch 2018 und 2019 um jeweils

etwa 2 % wachsen. Bei den Verbraucherpreisen wer-

den Werte zwischen 1,5 und 2,0 % erwartet. Dies wäre

ein inflationsfreier Aufschwung über immerhin vier

Jahre.

5

Volkswirtschaftliches Umfeld Am Ball bleiben

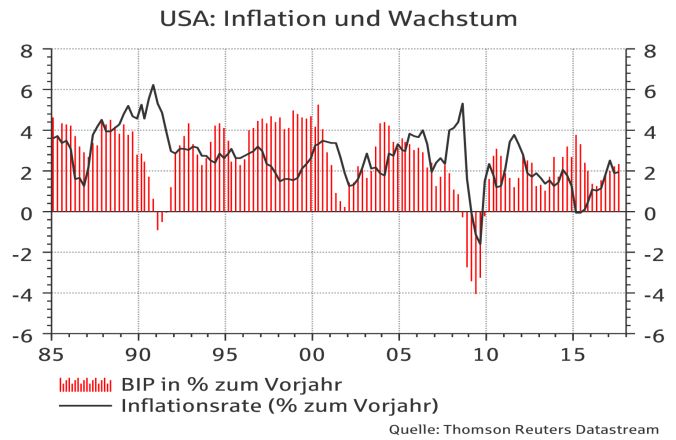

Konjunktur: Auf der Überholspur.

Alle bedeutenden Volkswirtschaften der Welt haben gelegte Steuersenkungsprogramm Gesetzeskraft

unter tatkräftiger Mithilfe der Notenbanken konjunk- erlangen, wird es zusätzliche konjunkturelle Impulse

turell wieder Tritt gefasst. Sie bewegen sich derzeit auslösen. Diese dürften allerdings nicht so ausge-

nahezu im Gleichschritt voran und lassen die Welt- prägt sein, dass sie das BIP dramatisch steigen lassen.

wirtschaft einen Gang hochschalten. Das globale Brut-

Die Kehrseite kreditfinanzierter Steuersenkungen ist

toinlandsprodukt wird nach Einschätzung des Interna-

ein Anstieg der Staatsverschuldung. Aufgrund des

tionalen Währungsfonds (IWF) im Jahr 2018 um 3,7 %

vorgelegten Steuersenkungsprogramms dürften zu

auf 84,4 Billionen US-Dollar steigen.

den aktuellen US-Schulden von 20,6 Bill. USD rund

1,5 Bill. USD hinzukommen. Die US-Staatsschulden-

quote würde dadurch auf 116 % des BIP steigen.

Die konjunkturellen Frühindikatoren wie die Verbrau-

chervertrauen- und Einkaufsmanagerindizes bewegen

sich auf hohen Niveaus und signalisieren ein starkes

konjunkturelles Winterhalbjahr. Vor diesem Hinter-

grund dürfte das US-BIP 2018 um 2,5 % zulegen.

China ist mit einem nominalen BIP von knapp 12 Bill.

USD die zweitgrößte Volkswirtschaft der Erde. Beim

Vergleich anhand der vom IWF geschätzten Kaufkraft-

paritäten liegt das Reich der Mitte mit gut 23 Bill. USD

sogar weit vor den USA. China sieht sich politisch,

ökonomisch und militärisch auf dem Weg, die USA

Die USA sind mit einem nominalen BIP von 19,4 Bill.

langfristig als Weltmacht Nummer eins abzulösen.

US-Dollar die größte Volkswirtschaft der Welt. Rund

ein Viertel des globalen BIP ist „Made in USA“. Nach

den Präsidentschaftswahlen 2016 versprach die neue

Regierung umfangreiche Steuersenkungen, Deregu-

lierungen im Finanzbereich und ein gigantisches öf-

fentliches Investitionsprogramm. Im Jahr 2017 wurde

davon nichts umgesetzt. Gleichwohl hat die

US-Wirtschaft nach einem schwachen Jahresauftakt

auf einen soliden Wachstumspfad zurückgefunden.

Das BIP dürfte 2017 um 2,3 % zugelegt haben.

Seit Jahren wird die Volkswirtschaft umstrukturiert,

um die konjunkturelle Abhängigkeit von Exporten und

Investitionen zu verringern. Dienstleistungen und der

private Verbrauch erhalten einen höheren Stellenwert,

Der Umbau schreitet voran. Während die Einzelhan-

delsumsätze mit zweistelligen Raten zulegen, wach-

sen die Investitionen „nur“ noch um rund 6 %.

Der chinesische konjunkturelle Höhenflug geht einher

mit einer massiven Verschuldung von Unternehmen

Wie geht es weiter? Die auf 4,1 % gesunkene Arbeits- und privaten Haushalten. Die aktuelle Schuldenquote

losenquote entspricht dem Zustand der Vollbeschäfti- von mehr als 300 % des BIP gilt als eines der Hauptri-

gung und bildet eine solide Basis für die Fortsetzung siken Chinas. Der Ausbruch einer international aus-

des konsumgetriebenen Aufschwungs. Sollte das vor- strahlenden Schuldenkrise ist allerdings wenig wahr-

6

Volkswirtschaftliches Umfeld Am Ball bleiben

scheinlich, denn Regierung und Notenbank Chinas 0,9 % deutlich über den „normalen“ Zuwächsen. Das

dürften entsprechenden Tendenzen entgegenwirken. BIP dürfte im Jahr 2017 real um 2,3 % gestiegen sein.

Dies sollte im chinesischen System der nur bedingt In kalenderbereinigter Form ergibt sich sogar ein Plus

freien Märkte gelingen. Zudem hält sich die Auslands- von 2,6 %. Das Expansionstempo dürfte 2018 hoch

verschuldung in Grenzen. Gläubiger (Banken) und bleiben, jedoch kaum das 2017-er Niveau erreichen. In

Schuldner (Unternehmen) befinden sich also nicht nur der Annahme, dass die Inlandskonjunktur auf der

im gleichen Land, sondern haben häufig auch noch „Überholspur“ bleibt, das extrem hohe Quartalstempo

den gleichen Eigentümer, nämlich den Staat. jedoch nicht halten kann, wird das reale deutsche BIP

im Jahr 2018 um 2,0 % zulegen. In kalenderbereinig-

Die Wachstumsrate des BIP Chinas dürfte 2017 mit

ter Form wäre dies ein Plus von 2,1 %.

6,8 % die Schätzungen übertroffen haben. Im Jahr

2018 sollte sich der Aufschwung in etwas moderate- Zu den erfreulichsten Überraschungen des abgelaufe-

rem Tempo und einem BIP-Plus um 6,5 % fortsetzen. nen Jahres 2017 zählt die Entwicklung in der Euro-

Zone. Entgegen den Befürchtungen konnten sich die

Deutschland belegt mit einem nominalen Bruttoin-

euro-kritischen Parteien bei den Parlamentswahlen

landsprodukt von knapp 3,7 Bill. USD weltweit den

nicht durchsetzen. Darüber hinaus entfalteten sich die

vierten Rang und befindet sich derzeit im eingangs

ökonomischen Kräfte immer stärker.

beschriebenen „Goldilocks“-Umfeld: Die Wachstums-

rate des BIP liegt mit mehr als 2 % oberhalb des Po-

tenzialpfades. Löhne und Gehälter steigen kräftiger

als die Inflationsraten und stärken die Konsumausga-

ben, niedrige Zinsen befeuern die Bautätigkeit und

stützen den Aufschwung am Arbeitsmarkt. Mittlerwei-

le ziehen auch die Investitionen spürbar an.

Mittlerweile befinden sich alle Länder der Euro-Zone

wieder auf dem Wachstumspfad. Gemäß den konjunk-

turellen Frühindikatoren werden sie diesen auch 2018

nicht verlassen. Die industriellen Einkaufsmanagerin-

dizes in den vier größten Euro-Staaten Deutschland,

Frankreich, Italien und Spanien bewegen sich weit

oberhalb der Wachstumsschwelle und signalisieren

Wie geht es weiter? Die konjunkturellen Frühindikato-

damit die Fortsetzung des kräftigen Aufschwungs. Die

ren signalisieren einen anhaltend kräftigen Auf-

gleiche Botschaft kommt vom Index des Wirtschafts-

schwung. Der ifo Geschäftsklimaindex notierte im

vertrauens (ESI), dem europäischen Pendant zum

November 2017 auf Rekordniveau und brachte damit

deutschen ifo Geschäftsklimaindex, der mehrjährige

eine enorme Zuversicht der Unternehmen zum Aus-

Höchststände erklommen hat.

druck. Der GfK Konsumklimaindex bewegt sich in der

Nähe mehrjähriger Höchststände und deutet eine Der Aufschwung in der Euro-Zone verläuft zudem

Fortsetzung des konsumgetriebenen Aufschwungs an. relativ stetig. Die Quartalswachstumsraten des BIP

Am Arbeitsmarkt nimmt in vielen Branchen die Perso- bewegen sich seit Jahren überwiegend zwischen

nalknappheit zu, so dass die Lohnentwicklung klar 0,4 % und 0,6 %. Das letzte Minus gab es Anfang

aufwärtsgerichtet bleiben dürfte. Bisher hält sich der 2013. Im Gesamtjahr 2017 dürfte die Wirtschafts-

Lohndruck allerdings in Grenzen. Er hat die gefürchte- leistung in der Euro-Zone um 2,3 % zugelegt haben.

te Lohn-Preis-Spirale noch nicht in Gang gesetzt, die Für das Jahr 2018 zeichnet sich ein Plus von 2,0 % ab.

letztendlich den Aufschwung beenden dürfte.

Die Quartalswachstumsraten des inländischen BIP

lagen im Jahr 2017 mit Werten zwischen 0,6 % und

7Volkswirtschaftliches Umfeld Am Ball bleiben

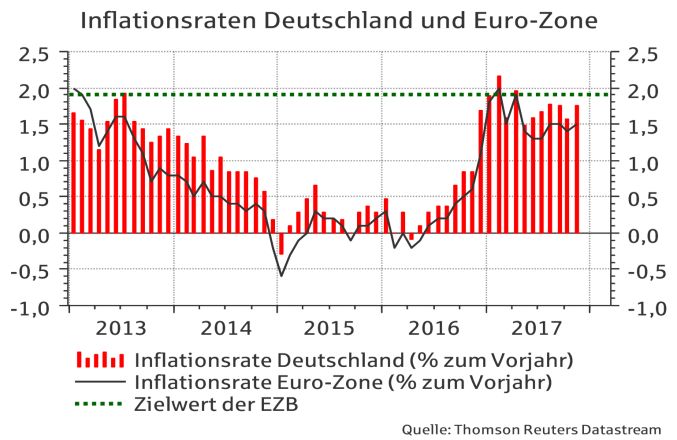

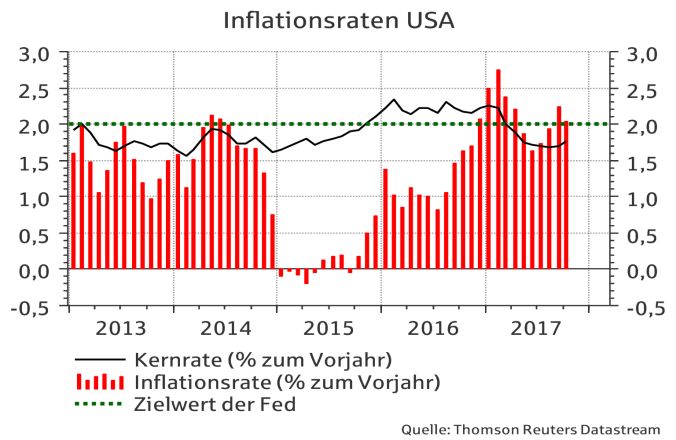

Inflationsraten: Keine Lohn-Preis-Spirale.

Die Inflationsrate soll gemäß den Vorstellungen der und spiegelt den grundlegenden Preistrend in einer

meisten Notenbanken bei 2 % oder etwas darunter Volkswirtschaft wider. Die Kernraten waren vom Öl-

liegen. Dieser Zielwert wurde in den vergangenen drei preisverfall nicht betroffen und bewegten sich dem-

Jahren nicht nur in Deutschland deutlich verfehlt. entsprechend recht stabil seitwärts. Sie liegen derzeit

Wegen der Halbierung der Energiepreise im Sommer bei etwa 1,5 % in Deutschland und der Euro-Zone

2014 lagen die Inflationsraten in den Folgejahren sowie bei 1,8 % in den USA.

zeitweise sogar im negativen Bereich.

Wie geht es 2018 weiter? Schreibt man den Verbrau-

Die Europäische Zentralbank (EZB) nahm dies zum cherpreisindex mit dem durchschnittlichen Verlaufs-

Anlass, zunächst die Leitzinsen drastisch zu reduzie- muster der vergangenen Jahre fort, so werden sich die

ren und anschließend die Märkte über Anleihekäufe Inflationsraten in Deutschland im Jahr 2018 zwischen

mit Liquidität zu fluten. Erst Anfang 2017 erreichten 1,5 % und 2,0 % bewegen. Zu Jahresbeginn dürften

die Inflationsraten in Deutschland und der Euro-Zone sie aus statistischen Gründen (Inflationsrate = Jahres-

wieder ihren Zielwert von „nahe aber unter 2 %“. Seit- vergleich) erst einmal moderat ausfallen, da der Preis-

her bewegen sie sich überwiegend leicht unterhalb index Anfang 2017 kräftig gestiegen ist. Im Gesamt-

dieser Marke. jahresdurchschnitt 2018 sollten sie mit 1,7 % in

Deutschland, 1,5 % in der Euro-Zone und 2,0 % in den

USA in der Komfortzone der Notenbanken bleiben.

Dabei ist unterstellt, dass es keine externen Störfakto-

ren wie Energiepreisschübe oder kräftige Mehrwert-

steueranhebungen geben wird. Wir erwarten auch im

neuen Jahr nicht den Beginn einer Lohn-Preis-Spirale,

bei der sich Löhne und Preise gegenseitig aufschau-

keln und den Keim für einen konjunkturellen

Abschwung legen.

Inflationsraten Deutschland, Prognose

In den USA verlief die Entwicklung ähnlich, wenngleich

sich die Inflationsraten bereits 2016 wieder von der

Nulllinie lösten. Aktuell oszillieren sie um den Zielwert

der US-Notenbank (Fed), der bei 2 % liegt.

in % zum Vorjahr, ab Dez. 2017 (rot) eigene Prognose

Fazit: Die Inflationsraten sollten auch 2018 die Ziel-

werte der Notenbanken nicht überschreiten. Zudem

haben sie genügend Abstand zur Nulllinie, wo Deflati-

onsgefahren verortet werden. Damit haben die Wäh-

rungshüter freie Hand: Sie können sowohl ihre expan-

siven geldpolitischen Maßnahmen fortsetzen („Ziel

noch nicht erreicht“) oder aber den Einstieg in den

Ausstieg einleiten („Ziel in Sicht“).

Für die Notenbanken ist neben der „normalen“ Inflati-

onsrate vor allem die sogenannte „Kernrate“ der Infla-

tion interessant. Sie wird ohne die schwankungsanfäl-

ligen Energie- und Nahrungsmittelpreise berechnet

8Volkswirtschaftliches Umfeld Am Ball bleiben

Notenbanken: Werden die Zinsauftriebskräfte bremsen.

Die Notenbanken haben in den vergangenen Jahren reserven, sondern ist zugleich ein klarer Wettbe-

mit einer beispiellosen Bereitstellung liquider Mittel werbsnachteil gegenüber Banken aus den USA und

in die Preisgestaltung der Märkte eingegriffen. Offizi- Asien.

elles Ziel war die Wiederherstellung eines stabilen

Die US-Notenbank (Fed) hat die Federal Funds Rate

Preisniveaus. Hochwillkommene Nebeneffekte waren

bereits mehrfach angehoben. Die langfristigen Projek-

bei der EZB die Stabilisierung der europäischen

tionen der Fed sehen für 2018 drei Zinsanhebungen

Gemeinschaftswährung und die Gewährleistung der

vor, so dass die US-Leitzinsspanne Ende 2018 bei

Schuldentragfähigkeit angeschlagener Euro-Länder.

2,00 - 2,25 % liegen dürfte.

Die Europäische Zentralbank reduziert ihre Anleihe-

käufe ab Januar 2018 auf monatlich 30 Mrd. EUR und

führt diese noch mindestens bis September durch.

Anschließend wird sie die Märkte auch mit Hilfe der

Reinvestitionsmittel steuern. Dabei handelt es sich

um Zinserträge und Fälligkeiten des EZB-Portfolios,

die sofort wieder investiert werden. Sie dürften rund

15 Mrd. EUR pro Monat ausmachen.

Darüber hinaus hat die US-Notenbank begonnen, ihre

durch Anleihekäufe auf 4,5 Billionen USD aufgeblähte

Bilanzsumme abzuschmelzen. Zu diesem Zweck wer-

den nicht mehr sämtliche Erträge und Rückflüsse des

Anleiheportfolios reinvestiert. Die monatlichen Nicht-

Reinvestitionen steigen von 10 Mrd. USD im Oktober

2017 auf 50 Mrd. USD ab Oktober 2018. Mit anderen

Worten: Das US-Schatzamt muss diese Volumina bei

Die Leitzinsen werden gemäß EZB „weit über den anderen Investoren platzieren. Sie steigen von

Zeithorizont“ der Anleihekäufe nicht angetastet. 420 Mrd. USD in 2018 auf 600 Mrd. USD in 2019.

Gemeint sein dürfte vor allem der auf 0,0 % reduzierte

Kritisch könnte es im 4. Quartal 2018 werden, falls die

Hauptrefinanzierungssatz. Der als „Strafzins“

EZB ihre Käufe im Oktober einstellt. In diesem Fall

bezeichnete Einlagesatz für Banken liegt derzeit bei

wäre aus dem Kreis der Notenbanken nur noch die

minus 0,4 %, der Ausleihsatz bei 0,25 %. Normaler-

Bank of Japan (BoJ) als Käuferin am Anleihemarkt

weise haben beide Sätze den gleichen Abstand zum

aktiv. Die BoJ erwirbt im Rahmen ihrer Zinskurven-

Hauptrefinanzierungssatz.

steuerung immer gerade so viele Anleihen, wie erfor-

Im Jahr 2018 ist von der EZB noch keine Leitzinswen- derlich sind, um die 10-jährige Rendite bei 0,0 % zu

de zu erwarten. Sie könnte damit jedoch im ersten halten. Es sind meist weniger als die 50 Mrd. USD

Halbjahr 2019 beginnen, indem der „Strafzins“ mit monatlich, die seitens der Fed ab Oktober 2018 nicht

einer Anhebung auf minus 0,25 % näher an den mehr reinvestiert werden. Unter dem Strich dürften

Hauptrefinanzierungssatz herangeführt wird. die Notenbanken daher ab Oktober 2018 „Geld vom

Tisch nehmen“.

Warum sollte die EZB das tun? Der negative Einlage-

satz setzt das Bankensystem immer stärker unter Fazit: Die Aktivitäten der Notenbanken werden im Jahr

Druck. Schätzungen zufolge müssen die deutschen 2018 die Zinsauftriebskräfte stärken, dürften diese

Kreditinstitute im Jahr 2017 mehr als 2 Mrd. EUR aber nur begrenzt zur Entfaltung kommen lassen.

„Strafzinsen“ zahlen, im Vorjahr war es rund 1 Mrd.

EUR. Das erschwert nicht nur die auch von der EZB

geforderte Schaffung zusätzlicher Eigenkapital-

9Volkswirtschaftliches Umfeld Am Ball bleiben

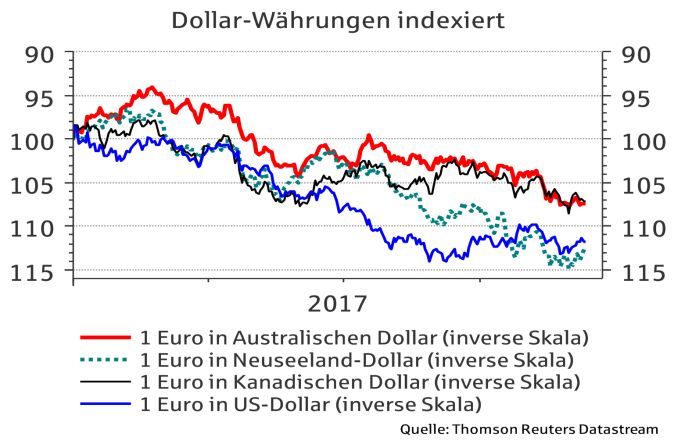

Währungen: Euro um 1,15 US-Dollar.

Die größte Überraschung des Jahres 2017 war der

Höhenflug des Euro. Von den bedeutenden internati-

onalen Währungen konnte lediglich der Polnische

Zloty gegenüber dem Euro aufwerten.

Performance gegenüber Euro (in %)

seit 01.01.2017

Australischer Dollar -6,9

Chinesischer Renminbi -6,1

Hongkong Dollar -11,4

Indische Rupie -5,8

Japanischer Yen -7,9

Kanadischer Dollar -6,8

Koreanischer Won -1,6

Mexikanischer Peso -2,5

Neuseeland Dollar -11,3

Norwegische Krone -8,1

Pfund Sterling -3,2 Im abgelaufenen Jahr 2017 werteten auch die Dollar-

Polnischer Zloty 4,9 Währungen aus Australien, Neuseeland und Kanada

Russischer Rubel -7,7

Schwedische Krone -4,4 gegenüber dem Euro deutlich ab, obwohl die funda-

Schweizer Franken -8,3 mentalen Rahmendaten dieser Länder meist über-

Singapur Dollar -4,4

Türkische Lira -17,9 zeugten. Ursächlich waren vor allem politische Ent-

US-Dollar -10,8 wicklungen wie der überraschende Regierungswech-

sel in Neuseeland, sehr knappe Mehrheitsverhältnisse

Wie geht es weiter? Für den Euro sprechen die aktuel-

im australischen Parlament und die Diskussion um die

le politische Stabilität und der immer breiter aufge-

Zukunft des NAFTA-Abkommens in Kanada.

stellte Aufschwung in der Euro-Zone. Selbst wenn die

Regierungsbildung in Berlin länger dauern sollte,

bleibt Deutschland ein politisch stabiles Land. Ein

Unsicherheitsmoment können die spätestens am

20. Mai 2018 durchzuführenden Parlamentswahlen in

Italien darstellen. Aktuellen Umfragen zufolge liegen

nämlich die euro-kritischen Bündnisse vorne. Mögli-

che neuerliche „Euro-Ängste“ könnten daher den Euro

belasten.

Für den US-Dollar spricht insbesondere die erwartete

Zinsentwicklung. Die US-Notenbank dürfte den Leit-

zins bis Ende 2018 auf etwa 2 % erhöhen und damit

die 10-jährige Rendite amerikanischer Staatsanleihen

in Richtung 3 % bewegen. Steigende US-Renditen Die Rohstoffländer profitieren von der Erholung der

dürften weltweit Kapital anlocken und den Dollar auf- Rohstoffpreise und dem kräftigen Aufschwung in

werten lassen. Gegen den USD spricht die höhere US- China, dem wichtigsten Abnehmerland. In der Annah-

Staatsschuldenquote, da das Steuersenkungspro- me, dass das Reich der Mitte auch 2018 die konjunk-

gramm der US-Regierung über zusätzliche Kredite turelle Überholspur hält und die Rohstoffpreise min-

finanziert wird. Das Programm an sich dagegen dürfte destens stabil bleiben, sollte es in den Lieferländern

den Dollar stützen, indem es die Wachstums- und konjunkturell weiter bergauf gehen. Von den Noten-

Inflationserwartungen steigen lässt. banken dürften die Rohstoffwährungen, zu denen

Unter dem Strich sollten die Auftriebskräfte für den auch die Norwegische Krone zählt, dagegen kurzfristig

US-Dollar etwas stärker ausgeprägt sein als die Belas- kaum Unterstützung erfahren. Die Phase sinkender

tungsfaktoren. Der Greenback notiert in handelsge- Leitzinsen ist zwar vorüber. Den Wechselkurs stärken-

wichteter Form immer noch unter seinem langfristi- de Leitzinsanhebungen dürften jedoch mit Ausnahme

gen Durchschnittswert. Er sollte 2018 leicht aufwer- Kanadas und der USA überwiegend erst 2019

ten. Für den Euro zeichnet sich eine Pendelbewegung anstehen.

um die Marke von 1,15 USD ab.

10Volkswirtschaftliches Umfeld Am Ball bleiben

Kryptowährungen: Markt pur.

Unter den 1.334 Kryptowährungen (auch Cyber- oder schürfen, ist dieses heute den Betreibern großer

digitale Währungen genannt) ist Bitcoin gemäß der Computernetzwerke vorbehalten.

Internetseite „coinmarketcap.com“ mit einem Markt- Cyberwährungen werden auch bei virtuellen Börsen-

anteil von 64 % der Platzhirsch. Es folgen Ethereum gängen geschaffen, den Initial Coin Offerings (ICOs).

mit 10 %, Bitcoin Cash mit 6 % sowie Ripple, IOTA Bei einem ICO erhalten die Geldgeber keine Aktien,

und Dash mit jeweils 2 %. Der gesamte Krypto-Markt sondern Gutscheine („Token“), die eine Beteiligung an

erreicht mit einem Volumen von rund 405 Mrd. USD künftigen Gewinnen o. ä. versprechen.

etwa ein Drittel des DAX-Gewichtes (Stand 07.12.17).

Digitale Währungen entstehen auch durch Abspaltun-

Extreme Kursausschläge und vor allem enorme Kurs-

gen („Forks“) von bestehenden Währungen. So

gewinne haben die Kryptowährungen in die Schlagzei-

wurden 2017 vom traditionellen Bitcoin der Bitcoin

len gebracht. Sind sie für eine Anlage geeignet?

Cash und der Bitcoin Gold abgespalten.

Da das Bitcoin-Schürfen technisch kaum noch möglich

ist, sind potenzielle Käufer auf den Erwerb über Han-

delsplattformen angewiesen. Zudem wollen die

Terminbörsen in Chicago Bitcoin-Derivate emittieren,

um am aktuellen Hype zu partizipieren.

Stellen Kryptowährungen überhaupt Geld dar? Geld

muss gemäß Lehrbuch Tausch- und Zahlungsmittel,

Wertaufbewahrungsmittel sowie Recheneinheit sein.

Es hat zudem knapp, teilbar, gleichwertig, haltbar und

übertragbar zu sein. Die wichtigste Geldeigenschaft

ist jedoch das Vertrauen. Während Kryptowährungen

viele der o. a. Kriterien erfüllen, dürfte es vor allem

(noch) am Vertrauen mangeln.

Denn es gibt zahlreiche Risiken. Der Handel findet in

Kryptowährungen basieren auf der Blockchain-

reinster Form statt. Es gibt keine Instanz, die den

Technik. Standardisierte Datenblöcke („blocks“), in

Handel überwacht oder glättend eingreift. Die Kurse

denen Datensätze gespeichert sind, werden mit Hilfe

kommen ausschließlich durch Angebot und Nachfrage

komplexer Rechenoperationen zu einer Kette

zustande. Extreme Kursschwankungen sind an der

(„chain“) verbunden. Auf dieser „Blockchain“ werden

Tagesordnung. Sollte eine Währung einmal „out“ sein,

die Kryptowährungen gespeichert. Es gibt keine zent-

ist selbst ein Totalverlust möglich, denn es gibt weder

rale Verwaltung. Die Ketten liegen auf den Rechnern

einen inneren noch einen „fairen“ Wert. Man kauft nur

der Teilnehmer eines dezentralen Netzwerks, das alle

„einen langen Code aus Ziffern und Buchstaben“. Bei

Transaktionen aufzeichnet.

der Vielzahl digitaler Währungen ist zudem völlig un-

Digitale Währungen werden also nicht von Notenban- sicher, welche sich langfristig die Gunst der Nutzer

ken geschaffen. Sie entstehen durch „Schürfen“, bewahren kann. Derzeit hat Bitcoin klar die Nase vorn,

virtuelle Börsengänge („ICOs“) oder Abspaltung von während Ethereum spürbar aufholt.

bestehenden Kryptowährungen.

Darüber hinaus können die etablierten Zentralbanken

Um neue Bitcoin zu „schürfen“ hängen leistungsstar- eigene digitale Währungen herausgeben. So prüft

ke Computer im Zuge komplexer Rechenoperationen beispielsweise die schwedische Riksbank, ob ange-

weitere Blöcke an die bestehende Kette. Diese „Miner“ sichts der rapide sinkenden Verwendung von Bargeld

werden mit Bitcoins entlohnt. Das maximale Bitcoin- in Schweden eine von ihr herausgegebene Kryptowäh-

Volumen wurde von vornherein auf 21 Mio. Stück be- rung für Privatkunden und Großkunden sinnvoll sein

grenzt. Da mittlerweile bereits 16,7 Mio. Exemplare könnte.

existieren, wird die Anzahl neu geschürfter Bitcoins

Fazit: Engagements in Bitcoin und Co. haben hoch-

immer weiter eingegrenzt. Dies geschieht, indem die

spekulativen Charakter. Sie sind virtuelles „Spielgeld“

Rechenoperationen komplexer werden, das Schürfen

und als Anlageobjekte (derzeit) nicht geeignet.

entsprechend aufwendiger. Konnte man Anfang 2009

angeblich noch Bitcoins mit einem privaten Rechner

11Volkswirtschaftliches Umfeld Am Ball bleiben

Rohöl: Kein Engpass in Sicht.

Der Preis für ein Fass (Barrel bzw. 159 Liter) Nordseeöl 1,8 Mio. Barrel pro Tag (bpd) wird das globale Öl-

stieß Anfang November bis in den Bereich um 65 US- Angebot eingeschränkt, um die Lagerbestände ab-

Dollar vor. Ursächlich waren stark zunehmende politi- schmelzen zu lassen. Das Ende 2016 geschlossene

sche Spannungen im Nahen Osten. Für Verunsiche- Abkommen wurde bereits zweimal verlängert und gilt

rung sorgen vor allem der Machtkampf in Saudi- nun bis Ende 2018. Damit dürfte der Abbau der Lager-

Arabien und die immer aggressivere saudische bestände weitergehen.

Rhetorik gegenüber dem Iran. Im Falle kriegerischer

Nach Angaben der OPEC lag das weltweite Öl-Angebot

Auseinandersetzungen zwischen den beiden Regio-

im 3. Quartal 2017 bei 96,4 Mio. bpd. Die Nachfrage

nalmächten Saudi-Arabien und Iran dürfte die Ölförde-

lag mit 97,7 Mio. bpd um 1,3 Mio. bpd darüber. Der

rung und vor allem der Öltransport durch den

globale Ölverbrauch soll gemäß einer Studie der OPEC

Persischen Golf gefährdet sein. Ein Angebotsengpass

noch bis 2040 ansteigen. Die weltweite Nachfrage

am globalen Ölmarkt wäre die Folge.

dürfte von 98,5 Mio. bpd im Jahr 2018 auf 111,1 Mio.

bpd im Jahr 2040 steigen. Der rückläufige Bedarf in

den Industrieländern soll von einer höheren Nachfra-

ge in den Schwellenländern mehr als kompensiert

werden.

Insgesamt wurden im Oktober 2017 weltweit täglich

96,7 Mio. Barrel Öl gefördert. Größter Produzent

waren die USA mit 12,7 Mio. bpd vor Russland (11,3

Mio. bpd) und Saudi-Arabien (9,9 Mio. bpd). Der Anteil

der OPEC an der globalen Ölförderung lag bei 34 %.

Alles in allem ist auch weiterhin keine grundsätzliche

Ölknappheit zu befürchten, zumal die globale Ölpro-

duktion lediglich durch die Förderkürzungen im Zaum

Als Preisbremse für den Ölpreis erweisen sich die gehalten wird.

hohen Lagerbestände, die 2016 mit 3 Mrd. Barrel ein

Rekordniveau erreichten. Preisdämpfend wirkt auch

die stark ausgeweitete Schieferölförderung in den

USA. Im Zuge des jüngsten Anstiegs der Ölnotierun-

gen erteilte der US-Bundesstaat Texas rund 17 %

mehr Lizenzen für die Öl- und Gasförderung als vor

einem Jahr.

Fazit: Der jüngste Höhenflug der Ölpreise ist teilweise

politisch bedingt. Fundamental betrachtet gibt es

keinen Anlass für weiter steigende Ölpreise. In der

Annahme, dass die Spannungen im Nahen Osten nicht

zu Produktions- und Lieferausfällen in Saudi-Arabien

führen, sollte der Preis für ein Barrel Nordseeöl in den

kommenden Monaten wieder in den mittleren 50-er

Gestützt wird der Ölpreis durch eine Vereinbarung

Bereich zurückkehren.

zwischen der OPEC (Organisation Erdöl exportieren-

der Länder) und elf weiteren Ölförderländern, insbe-

sondere Russland. Mit einer Produktionskürzung von

12Volkswirtschaftliches Umfeld Am Ball bleiben

Gold: Wenig Phantasie.

Der Goldpreis steigt üblicherweise in Phasen allge- nenden Leitzinserhöhungen als auch der Abbau der

meiner Verunsicherung, bei niedrigen Inflationserwar- Bilanzsumme dürfte zu einem Anstieg der US-

tungen und sinkenden Zinsen. Außerdem entwickelt Renditen führen. Dies sollte den Goldpreis tendenziell

er sich meist gegenläufig zum US-Dollar: Je schwächer belasten.

der Dollar, umso teurer das Gold. In den USA wird 2018 ein umfangreiches Steuersen-

Als der Euro im Zuge der Dollarschwäche im vergan- kungsprogramm umgesetzt, das hauptsächlich über

genen Sommer die Marke von 1,20 USD überwand, zusätzliche Schulden finanziert wird. Auch dies dürfte

kletterte der Goldpreis in die Region um 1.350 USD. den Renditen Auftrieb verleihen und den Goldpreis

Mit der sich anschließenden Dollar-Erholung prallte belasten.

das Gold am technischen Widerstand im Bereich um Was spricht für höhere Goldpreise? Auftrieb würde

1.350 USD ab. Seither bewegt sich der Preis einer das gelbe Metall erhalten, falls der Konflikt zwischen

Feinunze (= 31,1 Gramm) des gelben Metalls um die den USA und Nordkorea doch noch eskaliert. Nach der

Marke von 1.300 USD. Asienreise Trumps ist er jedoch in den Hintergrund

getreten. Eine Verhandlungslösung oder eine Nicht-

lösung dürften weiterhin am wahrscheinlichsten sein.

Rückenwind kann der Goldpreis durch eine höhere

physische Nachfrage in Indien und China erhalten.

Höhere Goldpreise sind auch zu erwarten, wenn die

aktuelle Sorglosigkeit der Investoren am Aktien- und

Anleihemarkt umschlägt und einem höheren Sicher-

heitsbedürfnis Platz macht. Dies dürfte zwar irgend-

wann geschehen, der Zeitpunkt kann aber nicht seriös

prognostiziert werden.

Nach Angaben des World Gold Council fiel das

3. Quartal 2017 am Goldmarkt enttäuschend aus. Die

weltweite Nachfrage nach dem gelben Metall ging um

9 % auf 915 Tonnen (t) zurück. Dies entsprach einem

achtjährigen Tiefstand. Die Zuflüsse in Gold-ETFs, den

börsennotierten Goldindexfonds, hielten zwar an. Sie

lagen mit 19 t jedoch weit unter dem Vorjahreswert

von 144 t. Auf der Angebotsseite sank die Minenpro-

duktion um 2 % auf 841 t und das Angebot an recycel-

tem Gold um 6 % auf 315 t.

Wie geht es weiter? Der Goldpreis dürfte in nächster

Zeit vor allem von der Geldpolitik in den USA beein- Fazit: Die meisten Einflussfaktoren sprechen derzeit

flusst werden. Die amerikanische Notenbank (Fed) hat gegen einen nennenswerten Anstieg des Goldpreises.

mittlerweile ihre beiden Hauptziele erreicht. Es Auftrieb würde das gelbe Metall bei einer Verschär-

herrscht Vollbeschäftigung und das Preisniveau ist fung des Nordkorea-Konflikts oder einem Kurssturz

stabil, wenngleich die Inflationsraten immer noch von Aktien oder Anleihen erhalten. Als Kursbremse

nicht ganz den Zielwert erreicht haben. Wir gehen wirken dagegen steigende US-Leitzinsen, anziehende

daher davon aus, dass die US-Leitzinsen im Jahr 2018 Renditen, eine Aufwertung des US-Dollar sowie stabile

mehrfach angehoben werden und die Federal Funds Aktien- und Anleihemärkte. Alles in allem dürfte sich

Rate Ende 2018 bei gut 2 % steht. der Goldpreis daher auch weiterhin um die Marke von

1.300 USD bewegen. Gold-Engagements sollten in

Darüber hinaus hat die Fed im Oktober 2017 mit der

begrenztem Umfang fester Bestandteil eines ausge-

Reduzierung ihrer Anleihebestände begonnen, um die

wogenen Depots bleiben.

in den Krisenjahren zuvor stark aufgeblähte Noten-

bankbilanz abzuschmelzen. Sowohl die sich abzeich-

13Kapitalmärkte 2018 Am Ball bleiben

Anleihemarkt: Herausforderndes Umfeld bleibt.

In den vergangenen Jahren haben sich die Anleihe- Bei der Europäischen Zentralbank ist die Situation

märkte - gemessen an der Kursentwicklung der Papie- anders. Hier wurde das Anleiheankaufsprogramm (mit

re - stets besser entwickelt als im Mittel von Kapital- allerdings reduziertem Volumen) bis September 2018

marktexperten zuvor prognostiziert. Dies galt zum verlängert, eine Prolongation ist nicht ausgeschlos-

einen für die Renditen bei sicheren Staatsanleihen, sen. Zudem wurde betont, dass die Erhöhung der Leit-

zum anderen für die Risikoaufschläge bei riskanteren zinsen erst längere Zeit nach Ende des Ankaufs-

Papieren, die sich weiter einengten statt stabil zu programms erfolgen sollte. Im bisherigen Jahresver-

bleiben oder sich auszuweiten. Mit dieser Hypothek lauf 2017 kam es dadurch per Saldo zu keinem stärke-

muss der Prognostiker nun leben. Für den Leser bietet ren Anstieg der Renditen: Während die zweijährige

diese Kenntnis einen Hoffnungsschimmer, denn die Bundesanleihe tief im Negativbereich unterhalb des

Perspektiven für 2018 sehen aus unserer Sicht im negativen Einlagesatzes verharrte, legte die zehnjäh-

Bereich der festverzinslichen Papiere herausfordernd rige Bundesanleihe getrieben von etwas höheren In-

aus. flationsraten und starken Konjunkturzahlen leicht zu.

Ging es im Ausblick für 2017 noch darum, eine zumin-

dest nominal positive Rendite zu erzielen, dürfte es

2018 schon stärker darum gehen, eine negative

Rendite zu vermeiden.

Staatsanleihen

Nach vielen Jahren der extrem expansiven Geldpolitik

machen sich die Notenbanken langsam zu einer Nor-

malisierung auf. Die US-Notenbank hat bereits im

Oktober 2017 mit dem Abschmelzen der durch die

mehrjährigen Anleihekäufe aufgeblähten Bilanzsum-

me begonnen. Bereits Ende 2015 wurden die Zinsen

angehoben, dieser Kurs wurde sukzessive weiter fort-

gesetzt. Auch wenn wir in der Euro-Zone angesichts stabiler

Inflationsraten unmittelbar keinen größeren Zinsauf-

In der Folge sind die Renditen für kurze Laufzeiten trieb sehen, sollten die Renditen zulegen. Zum Jah-

bereits deutlich angezogen. Bei längeren Laufzeiten resende 2018 dürfte die 10-jährige Bundesanleihe mit

kam es jedoch per Saldo zu einem leichten Rendite- etwa 1 % rentieren. Gründe für einen Anstieg sind die

rückgang, so dass sich die Renditestrukturkurve ver- Ausstrahlungseffekte weiter zulegender US-Renditen,

flachte. Grund dürften die enttäuschten Hoffnungen ein ausgesprochen positiver Konjunkturausblick für

über eine Umsetzung positiver wirtschaftlicher Wahl- 2018 sowie die zunehmende Annährung an die für

versprechen (Steuerreform, Konjunkturprogramm) 2019 (im November 2019 endet die Amtszeit von

des neuen US-Präsidenten sein. Mario Draghi) erwartete erste Zinserhöhung der Euro-

päischen Zentralbank. Deutsche Bundesanleihen dürf-

ten daher Kursverluste erleiden.

Ein wichtiger Renditetreiber bei der Anlage in europä-

ischen Staatsanleihen waren in den vergangenen Jah-

ren sich einengende Risikoaufschläge (Spreads) ge-

genüber Bundesanleihen. Im Zuge einer sehr günsti-

gen Konjunkturentwicklung und einer Entspannung

bei früheren Brandherden wie einer hohen Risikokon-

zentration im Bankensektor haben sich diese deutlich

eingeengt. Diese positive Entwicklung wurde auch von

Ratingagenturen begleitet, beispielsweise durch die

Hochstufung von Portugal. Damit hat sich das weitere

Potenzial für zusätzliche Renditeeinengungen ver-

mindert. Dies gilt insbesondere vor dem Hintergrund,

14Kapitalmärkte 2018 Am Ball bleiben

dass 2018 wichtige Entscheidungen anstehen, die erworbenen Unternehmensanleihen höchstens ein

Auswirkungen auf die Spreads haben könnten, z. B. Rating von BBB auf.

die Parlamentswahl in Italien. Anderseits weisen Euro-

Staatsanleihen aus Italien oder von der Iberischen

Halbinsel auch nach dem Einengen der Risikoauf-

schläge immer noch einen spürbaren Renditevorteil

zu Bundesanleihen auf. Da wir von dem laufenden

Anleihekaufprogramm der EZB weiterhin eine Unter-

stützung für diese Wertpapiere erwarten, stellt dieses

Segment auch einen Teil unserer empfohlenen Alloka-

tion im Anleihebereich dar. Nach den Erfahrungen der

vergangenen Jahre gehen wir davon aus, dass die EZB

im Fall spürbarer Ausweitungen von regionalen Risi-

koaufschlägen erneut mit geeigneten Gegenmaß-

nahmen reagieren würde.

Unternehmensanleihen Monatlich erwarb die EZB bis Ende Oktober 2017 Un-

ternehmensanleihen im Volumen von im Durchschnitt

Die Attraktivität von Unternehmensanleihen in den knapp 7 Mrd. EUR und hielt damit im Oktober 2017,

vergangenen Jahren lag in den spürbaren Risikoauf- nach knapp 1,5 Jahren Laufzeit, mit 121,6 Mrd. EUR

schlägen gegenüber Staatsanleihen. Insbesondere bereits knapp 15 % aller umlaufenden Unterneh-

unmittelbar nach der erzwungenen Umschuldung in mensanleihen des relevanten Ankaufuniversums.

Griechenland 2012 galten Unternehmensanleihen bei

vielen Investoren wegen der klareren Insolvenzmoda- Mit der im Oktober 2017 ausgesprochenen Verlänge-

litäten als „sicherer als Staatsanleihen“. Die Risikoauf- rung der EZB-Ankaufprogramme bis September 2018

schläge gegenüber Staatsanleihen sind gemessen an dürfte auch 2018 eine starke Unterstützung für den

den Kosten für ein entsprechendes Kreditausfall- europäischen Unternehmensanleihemarkt bestehen.

Derivateportfolio in der Folge drastisch zusammenge- Die EZB verfügt in ihrem Ankaufsprogramm für

schrumpft und liegen bei Unternehmensanleihen mit Staatsanleihen über festgelegte Grenzen für einzelne

guter Qualität im fünfjährigen Laufzeitbereich aktuell Emissionen und Emittenten. Da bei Staatsanleihen

nur noch bei weniger als 50 Basispunkten. Dieses ist einiger Länder bestehende Höchstgrenzen bald er-

der tiefste Wert seit 2007 und bedeutet, dass Anleger reicht sein könnten, gibt es auch Spekulationen, die

in diesem Laufzeitenbereich mit Unternehmensanlei- EZB könnte innerhalb ihres Gesamtankaufsvolumens

hen - bei deutlich negativen Renditen von Bundesan- von monatlich 30 Mrd. EUR ab Januar 2018 noch stär-

leihen - nur noch eine Rendite ganz knapp über Null ker auf Unternehmensanleihen setzen. Dies sollte die

erzielen können. Das gilt sowohl für das Universum Spreads vor allem im ersten Halbjahr 2018 stabilisie-

aus der Industrie als auch für ungesicherte Bank- ren.

schuldverschreibungen. Hier waren die Rückgänge

seit den Höchstständen im Jahr 2012 noch größer,

allerdings auch gestützt durch eine insgesamt deutli-

che Verbesserung des fundamentalen Risikoprofils

(Kernkapitalausstattung, Abbau von Risikoaktiva, An-

passungen der Geschäftsmodelle). Dieses wirkte sich

nur mit größeren Verzögerungen in den Urteilen der

Ratingagenturen aus.

Die mit der Aufstockung des Anleiheankaufpro-

gramms im Frühjahr 2016 aufgenommenen Käufe von

Unternehmensanleihen durch die EZB haben die

Spreads stärker zusammenschrumpfen lassen. Bei

den Käufen der EZB lässt sich ein starker Schwerpunkt

Bei Hochzinsanleihen verlief die Entwicklung ähnlich:

im unteren Bereich des Investmentgrade-Bereiches Durch den beschriebenen starken Spreadrückgang im

feststellen. So weist gut die Hälfte der bisher

Investmentgradebereich gab es Verlagerungen des

15Kapitalmärkte 2018 Am Ball bleiben Investoreninteresses in den Bereich der Hochzinsan- des individuellen Risikobudgets zu fahren, d. h. Anlei- leihen. So gingen die Kosten für die Absicherung ei- hen soweit es geht durch Instrumente aus anderen nes Portfolios im oberen Hochzinsbereich (BB) ge- Assetklassen, die gemessen an den Kursschwankun- messen am Itraxx-Crossover im Jahresverlauf 2017 gen ein ähnliches Risikoprofil aufweisen, zu ersetzen. von 290 Basispunkten auf 240 Basispunkte Gleichwohl bleiben Anleihen wegen ihrer im Vergleich zurück. Damit lagen sie so niedrig wie seit Juni 2014 zu anderen Anlageklassen niedrigeren Kursschwan- nicht mehr. Auch 2018 sollten die Mechanismen in kungen ein unverzichtbarer Teil der Allokation. ähnlicher Weise wirken: Solange die Renditen insge- Euro-Staatsanleihen mit einem Zinsaufschlag zu samt niedrig bleiben und die Spreads bei Anleihen Bundesanleihen, Inhaberschuldverschreibungen mit hoher Qualität auf tiefen Niveaus verharren, dürfte die variablen Kuponzahlungen („Korridor-Stufenzins- Entwicklung auch im Hochzinsbereich stabil verlaufen. anleihen“) sowie Fremdwährungsanleihen bilden da- Generell sollte aber schon erwartet werden können, bei die Basis in unserer Aufstellung. dass der Hochzinsbereich am sensibelsten auf sich abzeichnende Änderungen der Risikowahrnehmung reagieren wird. Hochzinsanleihen sollten deshalb 2018 einem Portfolio nur streng dosiert beigemischt werden und erfordern eine hohe Aufmerksamkeit be- züglich sehr wahrscheinlicher Veränderungen der Rahmenbedingungen. Fremdwährungsanleihen Fremdwährungsanleihen brachten inländischen Inves- toren 2017 wenig Freude. Bis auf wenige Ausnahmen, wie z. B. dem Polnischen Zloty, mussten Anleger auf- grund des starken Euro deutliche Währungsverluste hinnehmen. Damit hat sich die Ausgangsbasis jedoch für 2018 gebessert, so dass dieser Bereich innerhalb der festverzinslichen Anlagen auch 2018 eine im Ver- gleich zu früheren Jahren überdurchschnittliche Rolle spielen sollte. Schwerpunkte bleiben für uns insbe- sondere aufgrund der positiven Zinsdifferenz klassi- sche Anlagewährungen wie der US-Dollar, der Austra- lische und der Neuseeland-Dollar. Inhaberschuldverschreibungen mit variablen Ku- pons Eine gute Alternative können im derzeitigen Umfeld Vario- oder Korridor-Stufenzinsanleihen bonitätsstar- ker Banken im mittleren Laufzeitenbereich darstellen. Auch wenn diese Anleihen nicht gegen einen Zinsan- stieg immun sind, so wird das Zinsänderungsrisiko jedoch auf den definierten Korridor variabler Zinsku- pons begrenzt. Dabei sind verschiedene Ausgestal- tungen möglich. Üblich ist ein attraktiver Mindestzins, der nach oben hin in einem festgelegten Rahmen an- steigen kann. Damit versprechen diese Einlagen bei einem mittleren Anlagehorizont in der Regel deutlich höhere Renditen als Einlageprodukte von Banken. Fazit: Der festverzinsliche Bereich dürfte aufgrund des erreichten Bewertungsniveaus und eines erwarteten Renditeanstiegs 2018 sehr herausfordernd werden. Es empfiehlt sich daher, Engagements am unteren Rand 16

Kapitalmärkte 2018 Am Ball bleiben

Aktienmarkt: Angemessen bewertet.

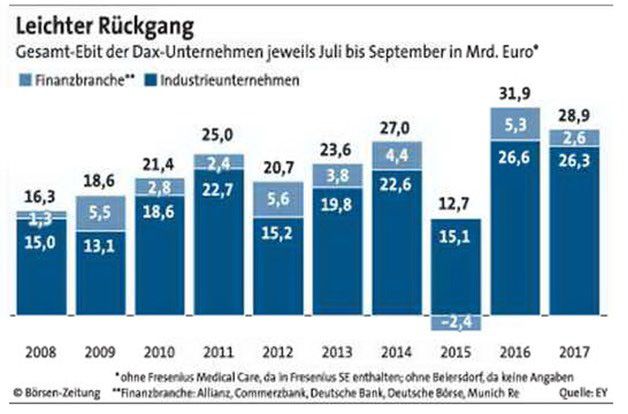

Der Deutsche Aktienindex (DAX) eilt von Allzeithoch vier Quartalen, erreichte aber mit 28,9 Mrd. EUR (mi-

zu Allzeithoch. Am 3. November hat der Index bei nus 9 %) immer noch den zweithöchsten Wert in der

13.505 Zählern seinen jüngsten Rekord markiert. Geschichte. 13 der 30 DAX-Werte verzeichneten Ein-

Gleichzeitig hat die Sorglosigkeit fast im Gleichschritt bußen, allen voran die von der Hurrikan-Saison in den

zugenommen. Marktteilnehmer wiegen sich in Sicher- USA gebeutelten Rückversicherer sowie die unter dem

heit, doch wird sich der Aufwärtstrend auch in 2018 Dieselskandal leidenden Automobilhersteller. Auffäl-

fortschreiben lassen? lig ist zudem, dass die positiven Gewinnüberraschun-

gen zuletzt deutlich nachgelassen haben (Q3: 23 %

Die Vorzeichen hierfür stehen gut. Die Weltwirtschaft

der DAX-Unternehmen übertrafen die Markterwar-

befindet sich in einem weitgehend synchronen Auf-

tung). Dies ist allerdings nachvollziehbar, da ange-

schwung, der immer mehr an Breite gewinnt. Maßgeb-

sichts goldgeränderter Konjunkturausblicke auch die

liche Früh- und zugleich Stimmungsindikatoren aus

Erwartungen an die Konzerne kräftig gestiegen sind.

dem Unternehmenssektor, wie z. B. der ifo Geschäfts-

klimaindex, der Economic Sentiment Indicator (euro- Nach sechs Jahren überwiegender Ergebnisstagnati-

päisches Wirtschaftsvertrauen) sowie zahlreiche Ein- on zeichnet sich somit für 2017 erstmals wieder ein

kaufsmanagerindizes - dies- und jenseits des Atlan- spürbarer Gewinnanstieg in einer Größenordnung von

tiks - haben Höhen erreicht, die bis vor kurzem kaum 20 % auf 863 Gewinneinheiten (Euro Stoxx 50: +29 %

vorstellbar waren und senden damit ermutigende auf 251 Einheiten) ab. Für 2018 und 2019 rechnen wir

Signale für eine Fortsetzung des Aufschwungs. Gerade mit einer Fortsetzung dieses positiven Ertragstrends,

die DAX-Konzerne profitieren aufgrund ihrer hohen wenngleich das Aufwärtsmomentum nachlassen dürf-

Exportorientierung von einer florierenden Weltwirt- te. In Zahlen ausgedrückt heißt dies: Der aggregierte

schaft. Abzulesen ist dies an der Gewinn- und Verlust- Gewinn der DAX-Unternehmen sollte um 10 % bzw.

rechnung: Umsatz und Ergebnis kletterten - aggre- 8 % auf 955 bzw. 1.029 Einheiten steigen. Für die

giert auf DAX-Ebene - seit Jahresbeginn um 6,2 bzw. Euro Stoxx 50-Konzerne sehen unsere Projektionen

10,4 %. Im dritten Quartal betrug der Erlösanstieg einen Zuwachs von 7 % in 2018 (267 Gewinneinhei-

nach Berechnungen der Prüfungs- und Beratungsfir- ten) bzw. 9 % in 2019 (292 Gewinneinheiten) vor.

ma EY vier Prozent. Mit 329 Mrd. EUR erreichten diese Gewinntreiber bleibt die prosperierende Weltwirt-

einen neuen Rekordwert. Als Zugpferd erwiesen sich schaft sowie eine weiterhin akkommodierende euro-

das Asien- und Europageschäft, wo die Erlöse im mitt- päische Geldpolitik, die den Unternehmen großzügige

leren einstelligen Prozentbereich zulegten. Deutlich und vor allem günstige Refinanzierungsbedingungen

schwächer verlief das Sommerquartal in den USA. Dort beschert. Gegenwind liefert - wie bereits im abgelau-

lag das Umsatzplus aufgrund negativer Wechselkurs- fenen dritten Quartal zu beobachten war - das

effekte statt wie bisher bei 10 nur noch bei 3,6 %. Wiedererstarken des Euro gegenüber zahlreichen

Q3 2017: DAX-Unternehmen erzielen Rekord-Ebit Währungen, insbesondere gegenüber dem US-Dollar.

(jeweils von Juli bis September in Mrd. EUR) Entwicklung der DAX-Gewinneinheiten

Quelle. Ernst & Young (EY)

Das operative Ergebnis vor Steuern und Zinsen (Ebit) Quelle: Eigene Berechnungen / IBES

sank im dritten Quartal zwar das erste Mal wieder seit

17Kapitalmärkte 2018 Am Ball bleiben

Einen Teil der Gewinne stecken die Konzerne in künf- welchem Ausmaß lässt sich im Rahmen der Modelle

tiges Wachstum, d. h. sie investieren in zusätzliche leider nicht quantifizieren.

Produktionsanlagen sowie in Forschung und Entwick-

Auf Basis eines klassischen Diskontierungsmodells

lung. Angesichts freundlicher Konjunkturperspektiven

würde sich für den DAX unter Berücksichtigung der

gepaart mit hohen Barmittelbeständen (DAX-

skizzierten Gewinnreihe 2018 ein „angemessenes“

Unternehmen per Ende Q3: 90 Mrd. EUR) forcieren die

Kursniveau von 13.500 Punkten, für den Euro Stoxx 50

Konzernchefs jedoch zunehmend auch das externe

von 3.900 Punkten errechnen. Stellt man bereits auf

Wachstum, d. h. sie gehen verstärkt auf Akquisetour.

die sehr ungewissen 2019er Gewinnschätzungen ab,

EY hat ermittelt, dass für 27 % der Unternehmen in

so ließen sich 14.600 Zähler im DAX sowie 4.300

Deutschland der Hinzuerwerb von Innovationen in

Punkte im Euro Stoxx 50 rechtfertigen.

Form von Technologien, Produktionskapazitäten oder

Start-Ups ein wichtiges Motiv für Übernahmeaktivitä- Gemessen am Kurs-Gewinn-Verhältnis (KGV) wird der

ten darstellt. Nur die Vergrößerung von Marktanteilen DAX am Markt aktuell mit dem 13,7-fachen Gewinn

hat mit 29 % einen noch größeren Stellenwert. 2018 bezahlt. Erachtet man den seit 2003 ermittelten

historischen Durchschnittswert von 13,4 als ange-

Das Hauptaugenmerk der Konzernlenker liegt nach

messen, so ließe sich ein DAX-Niveau von 12.800

wie vor auf dem Thema „Ausschüttung“, und zwar in

Punkten ermitteln. Das aktuelle KGV des Euro Stoxx

Form von Dividenden und Aktienrückkäufen. 2017

50 beträgt ebenfalls 13,4. Allerdings liegt der für den

haben die 30 Unternehmen des DAX an ihre Anteils-

gleichen Zeitraum wie für den DAX empirisch abgelei-

eigner insgesamt 31,8 Mrd. EUR ausgekehrt. Damit

tete Multiplikator mit 15,5 deutlich höher, so dass sich

haben sich die Dividendenausschüttungen im

ein Kursziel für den Euro Stoxx 50 von 4.000 Punkten

Vergleich zum Vorjahr um rund 8 % erhöht bei einem

diagnostizieren lässt.

um 6 % gestiegenen Unternehmensgewinn. Für 2018

zeichnet sich mit Blick auf die jüngst fulminante Ge- Die für das kommende Jahr erwarteten Gewinne billi-

winnentwicklung ein erneuter Dividendensprung um gen dem DAX kaum weiteres Kurpotenzial zu. Die

10 % auf 35,3 Mrd. EUR ab. 24 der 30 DAX-Konzerne Aktienrisikoprämie - also die Überrendite zum risiko-

könnten ihre Dividendenzahlung anheben. Da die freien Zins - verharrt allerdings weiterhin über dem

Gewinnentwicklung 2016 leicht aufwärtsgerichtet war, langfristigen Durchschnitt. Diese Tatsache dürfte den

hat sich die Ausschüttungsquote auf DAX-Ebene von Kapitalfluss in die Anlageklasse „Aktie“ auch 2018

59,4 auf 55,9 % ermäßigt. begünstigen und Raum für eine weitere Kurs- und

Bewertungsexpansion schaffen. Marktteilnehmer soll-

DAX-Konzerne mit neuem Dividendenrekord

ten bei diesem Argument jedoch berücksichtigen,

dass die Attraktivität der Aktie zu einem Großteil der

massiven Überbewertung des Anleihemarktes ge-

schuldet ist. Nichtsdestotrotz können wir uns nach wie

vor aufgrund der extrem hohen Liquiditätsausstat-

tung der Märkte und des damit einhergehenden Anla-

genotstands eine Ausweitung des KGV-Multiplikators

auf 14 oder 15 vorstellen, was bedeutet, dass der DAX

an die Marke von 14.000 Punkte vorrücken könnte. Bei

Quelle: Eigene Berechnungen einem Gewinnanstieg von zehn Prozent und einer

Welche Kursziele lassen sich nun aus den Ertragsper- Ausweitung des KGV-Multiplikators auf bis zu 15 wäre

spektiven ableiten? Das Kurspotenzial von DAX und dem DAX - abzulesen in der nachfolgenden Tabelle -

Euro Stoxx 50 wird in 2018 von drei Faktoren abhän- ein Potenzial von bis zu knapp 14.300 zuzutrauen.

gen: von der Entwicklung der Unternehmensgewinne, DAX-Gewinn 2018(e) -20% -15% -10% 5% 10% 15% 20% 25%

DAX-Gewinneinheiten 691 734 778 Stagnation 907 950 994 1037 1080

der Bewertungsmultiplikatoren sowie in besonderem KGV-Multiplikator

Maße weiterhin von der Notenbankliquidität. Das vor- 10,0 6.912 7.344 7.776 8.640 9.072 9.504 9.936 10.368 10.800

11,0 7.603 8.078 8.554 9.504 9.979 10.454 10.930 11.405 11.880

herrschende Niedrigzinsumfeld und der daraus resul- 12,0 8.294 8.813 9.331 10.368 10.886 11.405 11.923 12.442 12.960

tierende akute Anlagenotstand haben die Bewertun- 13,0 8.986 9.547 10.109 11.232 11.794 12.355 12.917 13.478 14.040

14,0 9.677 10.282 10.886 12.096 12.701 13.306 13.910 14.515 15.120

gen vieler Anlageklassen in die Höhe getrieben. Ak- 15,0 10.368 11.016 11.664 12.960 13.608 14.256 14.904 15.552 16.200

tien haben sich ebenfalls verteuert, dürften aber 2018 16,0 11.059 11.750 12.442 13.824 14.515 15.206 15.898 16.589 17.280

zum Hauptprofiteur der Geldpolitik avancieren - in Quelle: Eigene Berechnungen

18Sie können auch lesen