PERSPEKTIVEN - Ausgabe 5-6/2020 - Der Zweimonatsausblick der ICM InvestmentBank AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PERSPEKTIVEN Der Zweimonatsausblick der ICM InvestmentBank AG Ausgabe 5-6/2020

PERSPEKTIVEN | MAI/JUNI 2020

Lieber Leser,

man möchte meinen, dass der schlimmste schaftlichen Aktivitäten kann man daraus die Hälfte a ller Beschäftigten. Zuvor traf es

Teil der COVID-19 Pandemie hinter uns erahnen. die 118 Jahre alte US-Warenhauskette

liegt. Denn langsam, aber sicher kehrt die J.C. Penney, das bisher größte Corona-Opfer

Normalität in den Alltag zurück, auch wenn Dem gegenüber stand an den Börsen seit im amerikanischen Einzelhandel. Für die

es noch keinen Impfstoff gibt und man die der letzten Ausgabe der Perspektiven An- Firma arbeiten rund 85.000 Menschen.

neue Routine mit der Maske erst noch trai- fang April eine V-förmige Erholung, die ei- J. C. Penney hat noch über 800 Läden, von

nieren muss. Geschäfte öffnen, in den Fuß- gentlich den grottenschlechten Wirt- denen viele das Herzstück amerikanischer

gängerzonen sind wieder Menschen unter- schaftszahlen und der noch fehlenden Einkaufszentren sind.

wegs, der Tourismus belebt sich mit ersten Sichtbarkeit eines konjunkturellen Booms Die Corona-Pandemie stürzte gerade die

kleinen Schritten. Aber nach der zweimona- völlig widerspricht. Es ist das Zusammen- Hersteller von Luxusgütern in eine tiefe

tigen Zwangspause kämpfen nicht wenige spiel von überbordenden fiskalpolitischen Krise. Obwohl viele Ladengeschäfte erst

Mitte März hatten schließen müssen, ist der

Mobility, as

Corona-Pandemie a share

lässt ofMobilität

weltweite normal – Keysinken

drastisch cities Grafik 1 weltweite Umsatz im ersten Quartal um

rund ein Viertel gefallen.

120%

Das alltägliche Kommunikationsverhalten

100%

der Verbraucher hat sich notgedrungen

auch gewandelt. Unter Jugendlichen und

80% jungen Erwachsenen waren WhatsApp und

Messenger praktisch flächendeckend ver-

60% breitet. Nun kamen die älteren hinzu. Unter

den Über-75-Jährigen nutzt ein Anteil von

40% immerhin 43 Prozent Messenger-Dienste,

vornehmlich natürlich WhatsApp. Die drei

20% am häufigsten verwendeten Dienste gehö-

ren übrigens dem US-amerikanischen Face-

0% book-Konzern.

02 Mar 09 Mar 16 Mar 23 Mar 30 Mar 06 Apr 13 Apr 20 Apr 27 Apr 04 May 11 May 18 May Zum generellen „Game-Changer“ dürfte die

HK, mobility vs usual % Seoul New York City

Seattle Rome Berlin Pandemie allerdings nicht reichen. Dafür hat

London

das Sozialverhalten ein zu kurzes Gedächt-

Source: Citymapper Mobility Index, As of 20th May nis. Gravierender strahlen Tatsachen wie der

um ihre nackte Existenz. Vor allem Kleinun- und geldpolitischen Maßnahmenpaketen,

durch sinkende Geburtenraten für die

ternehmer und Selbstständige sind auf was offensichtlich die Kapitalanleger versi-

nächsten 20 Jahre vorgezeichnete Rückgang

Kundschaft und Aufträge angewiesen. Das chert, dass die Krise nicht in einem Exodus

in der Zahl der arbeitsfähigen Bevölkerung

Rückgrat der Wirtschaft – die kleinen und endet.

und die protektionistischen globalisierungs-

mittleren Unternehmen – beschäftigt im- Trotzdem droht eine unvermeidliche Pleite-

feindlichen Strömungen aus. Darüber kön-

merhin knapp 60 % der sozialversicherungs- welle – vor allem bei denjenigen, die keine

nen zwei bis vier Quartale überbordenden

pflichtigen Beschäftigten in Deutsch land. Chance auf staatliche Hilfe haben. Mitte

Wachstums, die vor uns liegen, nicht hin-

Die Grafik zeigt die allgemeine Mobilität in Mai stellte die Autovermietung Hertz für ihr

wegtäuschen.

sieben Großstädten weltweit als Prozentsatz US-Geschäft Insolvenzantrag. In der Mittei-

Herzlichst, Ihr

des Normalzustands zum Stichtag 20. Mai, lung hieß es, Hertz habe bereits Maßnah-

wobei heraussticht, dass bislang nicht ein- men eingeleitet, als sich die Krise im März

mal in Hongkong mehr als 50% der üblichen abgezeichnet habe. So sei damals beschlos-

Verkehre wieder erreicht werden. Maximal sen worden, weltweit 20.000 Mitarbeiter zu

eine langsame Beschleunigung der wirt- beurlauben oder zu entlassen. Das ist rund Norbert Hagen

2

PERSPEKTIVEN | MAI/JUNI 2020

Allokation:

Unbegrenzte Stimulation, aber

eingeschränkte Tilgungsfähigkeit? Chart 2: Numerous DM and EM economies are providing

extraordinary stimulus from a position of sovereign weakness

Government debt to GDP at end of 2019 vs JPM forecast for 2020 fiscal

Was bei den Notenbanken seit der großen deficit to GDP

Staatsverschuldung zieht in allen Ländern deutlich an Grafik 2

Finanzkrise 2008/2009 mit dem aktiven An-

0% New Zealand Australia

kauf von Anleihen zum Zweck der Geld- Korea

mengenausweitung und Kontrolle der Zins- Switzerland Norway

Germany

strukturkurve zum neuen Standard wurde, -5% Argentina

Russia

ist offensichtlich zum Vorbild der Fiskalpoli- Hungary

Indonesia Sweden Euro area Spain

2020 fiscal deficit

Italy Japan

tik geworden. Denn noch nie wurde so viel France

-10% Mexico Poland

Geld in die Hand genommen, wie um den Turkey Singapore

Lockdown abzumildern. Damit dürfte be- India UK

Brazil Developed Markets

reits im Mai die kürzeste, aber auch größte -15%

China Canada

Rezession seit über 100 Jahren ihr Ende er- Emerging Markets

South Africa

lebt h aben. Zu verdanken war diese positive -20% US

Entwicklung der beherzten Politik von No-

tenbanken und Regierungen gleicherma- >100% gov't debt to GDP

-25%

ßen. Für den Ankauf von Anleihen aller Art

0% 25% 50% 75% 100% 125% 150% 175% 200% 225% 250%

stellten Notenbanken in diesem Jahr die ast-

Government debt to GDP in Dec 2019

ronomische Summe von 4,2 Billionen US-$

Gegenwert zur Verfügung. Damit konnten Source: J.P. Morgan, IIF

und können weiterhin gerade auch neu und höherer Inflation führen. Nun sind die 2010ff.). Es kam zu weitestgehend folgenlo-

emittierte Anleihen vor allem von Nicht- Befürchtungen weitestgehend dieselben sen Rückstufungen in den B onitäten eben-

banken in die Bücher diverser Notenbanken wie zu Zeiten der Finanzkrise. Einige der so, wie zu einem Abbau der Nettoneuver-

wandern – mit der Konsequenz einer um- Ängste bewahrheiteten sich (Euro-Krise schuldung (China). Aktuell dürfte ange-

fangreichen Ausweitung der Geldmenge.

Ob die präventiv aufgerufene Summe wirk- Drastischer

CHART 2 Rückgang beim globalen Wirtschaftswachstum Grafik 3

Severe Damage To The Global Economy This Year

lich gebraucht wird, ist aus den Erfahrungen 4 4

% %

der Vergangenheit eher zweifelhaft. Doch 2.8%

mit der Rückführung der Verschuldung der 2

REAL GDP GROWTH

2

2009 2020

öffentlichen Haushalte wird es wohl lang

dauern. 0 0

-0.1%

-1.0%

Die Haushaltslücke 2020 reicht im Fall der -2 -2

Vereinigten Staaten bis knapp 20 %, für den

-3.0%

Bundeshaushalt dürfte es rund 6 % ausma- -4

-3.3%

-4

chen. Diese teuer erkaufte Stabilität lässt

aber generell die jeweiligen Verschuldungs- -6 -6

quoten kräftig nach oben springen, dürfte -6.1%

nicht ohne Auswirkung auf die Bonität blei- -8 -8

ben und könnte auch zu steigenden Zinsen WORLD ADVANCED ECONOMIES EMERGING MARKETS

SOURCE: IMF.

3

PERSPEKTIVEN | MAI/JUNI 2020

sichts der ultralockeren Fiskalpolitik auf Ba- Wie sind die Investoren derzeit Positive vom Mittelwert abweichen. Das gilt

sis schon zuvor geschwächter positioniert? auch für US-Leichtöl WTI im Gegensatz

Staatshaushalte der Weg aus den Schulden Die nachstehende Grafik ist zwar schon eini- zum Brent (ganz unten) und für die Spekula-

nicht ganz reibungslos ablaufen, denn nicht ge Tage alt und zeigt auch nur eine Auswahl tion auf einen rückläufigen US-Dollar (EUR,

nur das aktuelle Fiskaljahr schließt mit oft- an Investments, doch gibt sie einen Ein- JPY). Neu ist eine leicht höhere positive Ge-

mals zweistelligen Defiziten im Verhältnis druck vom Geschehen an den Kapitalmärk- wichtung im Nikkei-Index. Bei Kupfer,

zum Bruttoinlandsprodukt. Auch 2021 wird ten. Seit Mitte Mai dürfte sich auch nichts Eisenerz und US-Staatsanleihen wird eher

es noch keine Chance geben, zu einem grundsätzlich verändert haben. Klar zu er- auf fallende Kurse gesetzt. Das gilt vor allem

Haushaltsüberschuss zurückzukehren. kennen ist, dass lediglich die Angst-Positio- auch für den US-Aktienmarkt.

nen Gold und Schweizer Franken weit ins

Für die Industrieländer wird es weiterhin

beim Wechselspiel zwischen Staat und Gold als sicherer Hafen in Pandemie-Zeiten Grafik 4

Notenbank bleiben, indem es mit Rekord

emissionen des Staates weitergeht, die wie- Standard devations from mean weekly position

Gold

derum die Notenbank aufkauft. Das Risiko,

WTI

dass sich die Notenbanken von ihren Auf- CHF

kaufprogrammen zurückziehen, dürfte sich JPY

weiter in die Zukunft verschieben. Bei den EUR

Entwicklungsländern, die einen Teil ihrer Wheat

RUB

Staatsverschuldung in Form von Hartwäh- Nikkei

rungsanleihen begeben, sind die Risiken aus GBP

rückläufiger Bonität und sich daraufhin aus- Silver

weitenden Spreads entscheidend größer. VIX

US 10YR

BRL

Gleichermaßen unwahrscheinlich ist ein Copper

mehr als temporäres Anspringen der Inflati- USD

onsraten. Hier war man vor der Krise in den 3M Eurodollars

meisten Industrieländern bereits unter dem Iron Ore

US 5YR

Zielniveau. Die COVID-19-Rezession dürfte MXN

aufgrund ihrer deflationären Wirkung (ge- US 2YR

stiegene Arbeitslosigkeit, Produktionslücke) CAD

die Inflationsraten sogar für einen längeren AUD

US T-Bonds

Zeitraum drücken. Aufgrund der hohen

US Equities

Staatsverschuldungen können nur mehr ge- NZD

ringere Wachstumsraten erreicht werden. Brent 05-May 20

Das könnte am Ende auch auf die Wechsel- US Rates (ex. ED)

Corn 12-May 20

kurse ausstrahlen, wenn es um die Umver-

teilung von Wachstum geht. Denn je günsti- -2.5 -1.5 -0.5 0.5 1.5 2.5

ger die eigene Währung ist, desto wettbe- Source: Bloomberg, CFTC, J.P. Morgan

werbsfähiger kann man auf dem Weltmarkt

auftreten.

4

PERSPEKTIVEN | MAI/JUNI 2020

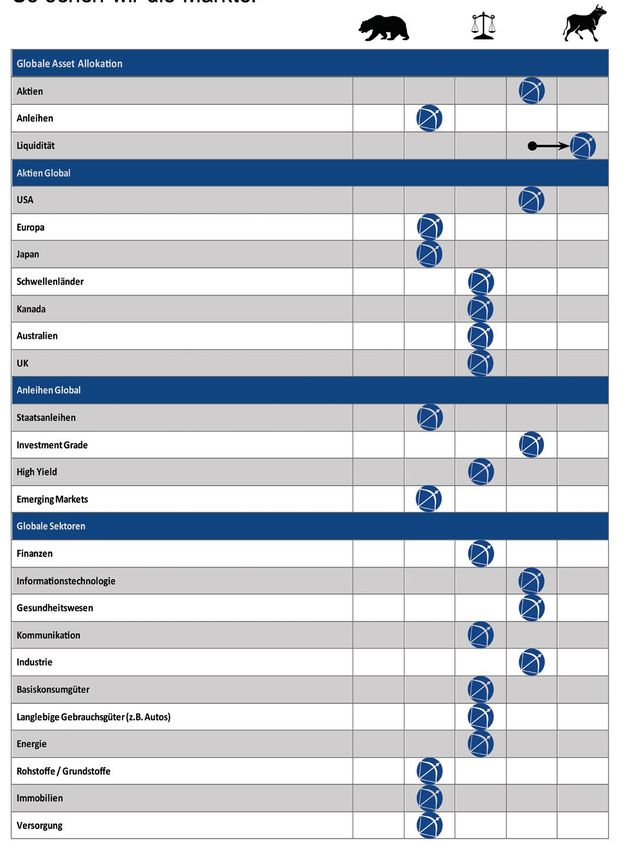

Grafik 5

Empfehlungstabelle

5

PERSPEKTIVEN | MAI/JUNI 2020

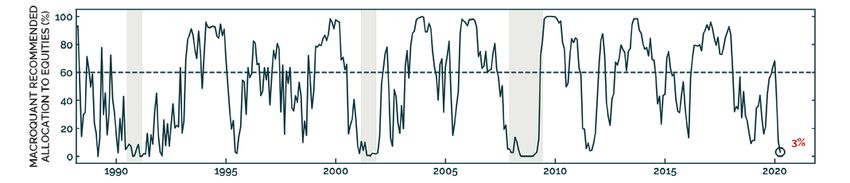

BCA-Allokation: Zum Mai waren es

noch weniger Aktien

Mit allem hatte man gerechnet, aber nicht Anfang April. Da die Allokation zum mit der Zeit wurde die Aktienquote redu-

mit einer noch extremeren Positionierung Monatsultimo publiziert wird, nahm der

ziert. Aktuell ist sie durch StopLoss-Verkäufe

als der vom April. Aktien in homöopathi- Fonds den vollen Kursabsturz vom März auf 19 % gesunken. Da die einfließenden

schen Dosen, dafür Staatsanleihen im Über- zwar mit, konnte aber durch das Beibehal- Parameter vor allem auch konjunkturelle

maß – damit war schwer klarzukommen. ten des hohen Aktienanteils von Ende Feb- Frühindikatoren beinhalten, dürfte die

Das Modell, das im Investmentfonds Leo- ruar die nach dem 23.03. beginnende Erho- Aktienquote zu Lasten der Staatsanleihen

nardo UI abgebildet wird, stellte das Fonds- lung mehr als das Modell mitmachen. Erst bald angehoben werden.

management vor dieselben Probleme wie

Table 1

Allokation nach Assetklassen und Ländern Grafik 6

BCA’s Tactical Global Asset Allocation Recommendations*

Equities** Bonds*** Cash

Deviation Deviation Deviation

Benchmark from Benchmark from Benchmark from

weighting Allocation benchmark weighting Allocation benchmark weighting Allocation benchmark

U.S. 34.8 1.8 -33.0 9.0 27.2 +18.2 1.4 1.1 -0.3

EURO AREA 5.1 0.2 -4.9 7.7 29.2 +21.5 1.4 0.5 -0.9

CORE 4.3 0.2 -4.1 4.8 17.2 +12.4

PERIPHERY 0.8 0.0 -0.8 2.9 12.0 +9.0

U.K. 2.5 0.1 -2.4 2.0 8.6 +6.6 1.4 0.5 -1.0

JAPAN 4.2 0.2 -4.0 8.6 19.2 +10.7 1.4 1.1 -0.4

CANADA 1.7 0.1 -1.6 0.4 0.6 +0.2 1.4 0.6 -0.8

AUSTRALIA 1.0 0.0 -1.0 0.4 1.5 +1.1 1.4 0.5 -1.0

OTHER DM 3.6 0.2 -3.4 0.4 1.6 +1.2 1.4 1.4 -0.1

EMERGING ASIA 5.5 0.2 -5.3 1.0 2.5 +1.5

LATIN AMERICA 0.6 0.0 -0.5 0.1 0.3 +0.2

OTHER EM 0.7 0.0 -0.7 0.3 0.7 +0.4

TOTAL 60.0 3.0 -56.8 30.0 91.4 +61.5 10.0 5.6 -4.4

* MODEL RECOMMENDATIONS ARE BASED ON OUR MACROQUANT MODEL AND OTHER PROPRIETARY QUANTITATIVE INDICATORS.

** IN USD TERMS.

*** CURRENCY-HEDGED.

NOTE: NUMBERS MAY NOT ADD UP DUE TO ROUNDING.

Copyright ©2020 BCA Research Inc. All Rights Reserved. Refer to last page for an important disclaimer.

6

PERSPEKTIVEN | MAI/JUNI 2020

Chart 1

Das ModelMacroQuant

im Zeitablauf

Recommended Portfolio* Grafik 7

* MACROQUANT BENCHMARK PORTFOLIO IS 60% STOCKS, 30% BONDS AND 10% CASH. THE RECOMMENDED PORTFOLIO IS CALIBRATED SO THAT EACH ASSET IS ABOVE

AND BELOW ITS BENCHMARK HALF THE TIME. THE RECOMMENDED PORTFOLIO FOLLOWS ALL EQUITY AND BOND REGIONAL ALLOCATIONS OUTLINED IN TABLE 3 AND

4. THE CASH COMPONENT IS ONLY US DOLLARS.

** THE BENCHMARK EQUITY COMPONENT IS A MARKET-WEIGHTED PORTFOLIO COMPOSED OF THE COUNTRIES INCLUDED IN TABLE 3, THE BENCHMARK

BOND COMONENT IS A MARKET-WEIGHTED PORTFOLIO COMPOSED OF THE COUNTRIES INCLUDED IN TABLE 4.

SOURCE: MACROQUANT VERSION 1.5.1.

Copyright ©2020 BCA Research Inc. All Rights Reserved. Refer to last page for an important disclaimer.

Bislang versteht das Modell die Krise als mit der Dotcom-Blase und Energy ETF von knapp 6% auf aktuell ca. 12% zu verdoppeln.

der Großen Finanzkrise vergleichbare Events. Das lässt sich an der Momentan wird im Portfolio eine Liquidität von rund 8% für eine

historischen Entwicklung der Gewichtungen ablesen. potenzielle Absicherung vorgehalten. Seit Jahresanfang weist das

Portfolio inklusive der Liquidität eine Performance von Minus 15 %

Im ETF Portfolio wurde am 17. April die NASDAQ Position verkauft auf. Der MSCI Welt Index steht im gleichen Zeitraum bei Minus 12 %

und ein Gewinn realisiert. Am 27. April wurde die Liquidität aus dem auf USD-Basis.

NASDAQ Verkauf dazu verwendet, um die Gewichtung im World

7

8

ETF-Portfolio Grafik 8

25.05.20 Referenz-Portfolio Fonds und ETFs 10:10

Stückzahl NAME Kauf letzter Gewinn / Kauf Betrag Betrag Gewinn in % / Risiko -

Region / Branche

Gewicht. WKN / ISIN Kurs Kurs Verlust Kauf Datum aktuell Verlust in € Klasse (RK)

LIQUIDITÄT 0,00 € #DIV/0!

#N/A Invalid Security #WERT! 9.311,49 € D

8,18% #N/A Invalid Security 17.04.20 9.311,49 €

327 X MSCI KOREA 18.300,78 € -1,77%

MSCI Korea 56,050 € 55,06 € -1,77% 17.977,54 € E

15,80% DBX1K2 10.03.20 -323,24 €

436 ISHARES CORE EURO STOXX50 DE 14.769,50 € -12,61%

Euro Stoxx 50 33,875 € 29,61 € -12,61% 12.907,78 € D

11,35% 593395 28.02.20 -1.861,72 €

PERSPEKTIVEN | MAI/JUNI 2020

740 X MSCI WORLD ENERGY 15.502,81 € -9,41%

MSCI World Energy

20,946 € 18,98 € -9,41% 14.044,75 € E

(Nachkauf am 27.04.20) -1.458,06 €

12,35% A113FF 07.04.16 / 09.04.18

406 X MSCI WORLD INDUSTRIALS 11.960,23 € -1,82%

MSCI World Industrials 29,450 € 28,92 € -1,82% 11.742,96 € D

10,32% A113FN 05.02.18 -217,27 €

61 LYXOR IBEX35 DR 5.761,66 € -29,05%

IBEX35 94,709 € 67,20 € -29,05% 4.088,16 € D

3,59% LYX0A6 04.07.19 -1.673,50 €

2.682 ISHARES MSCI CHINA A 10.974,46 € -6,72%

MSCI China A 4,092 € 3,82 € -6,72% 10.236,84 € D

9,00% A12DPT 26.02.20 -737,62 €

92 ISHARES FTSE MIB ACC 6.727,08 € -7,09%

Italien 72,77 € 67,61 € -7,09% 6.250,08 € C

5,49% A0YEDP 09.03.20 -477,01 €

526,0 XWORLD HEALTH 10.431,71 € 76,17%

MSCI World Health Care 19,833 € 34,94 € 76,17% 18.377,93 € D

16,15% A113FD 12.05.14/13.05.15 7.946,22 €

668 X MSCI WORLD FINANCIALS 11.028,89 € -19,94%

MSCI World Financials 16,516 € 13,22 € -19,94% 8.829,25 € C

7,76% A113FE 05.02.18 -2.199,63 €

Cash für Hedge 2.420,00 € -100,00%

#N/A Invalid Security #WERT! 0,00 € 0

0,00% 04.07.19 -2.420,00 €

Benchmark: Kurs am 2.358,47 USD letzter 2.071,90 USD Performance -12,15%

D

MSCI WORLD 31.12.19 2.100,34 EUR Schlusskurs 1.904,14 EUR Benchmark -9,34%

ETF Portfolio MSCI in $ MSCI in € Performance seit Start am 25.04.08 127,53%

Performance in 2008 (ab 25.04.08) -15,70% -39,24% -32,00% Performance seit Start p.a. 7,04%

Performance in 2009 52,06% 26,98% 23,63%

Performance in 2010 17,34% 9,55% 17,46% Portfolioentwicklung mit Absicherung RK

Performance in 2011 -12,03% -7,62% -4,72% Aktueller Portfoliowert in EURO: 113.766,77 € 25.05.20

Performance in 2012 4,41% 13,18% 11,15% Portfoliostartwert in EURO: 134.093,76 € 31.12.19

D

Performance in 2013 18,81% 24,10% 18,77% Gewinn / Verlust absolut: -20.326,99

Performance in 2014 12,70% 2,93% 17,29% Gewinn / Verlust in Prozent: -15,16%

Performance in 2015 8,65% -2,74% 8,30% Datenlänge der historischen Simulation: 260

Performance in 2016 8,03% 5,32% 8,50% Datum der historischen Simulation: 25.05.20

Performance in 2017 7,07% 20,11% 5,38%

Performance in 2018 -7,68% -10,44% -5,98%

Performance in 2019 24,95% 25,19% 27,68%

Performance in 2020 (YTD) -15,16% -12,15% -9,34%

0,00% EUR in USD 1,0881 DAX30 11.160,16 S&P 500 2.955,45

Die in diesem Dokument enthaltenen Zahlen, Daten und sonstige Informationen sind nach Auffassung der ICM InvestmentBank AG verlässlich und/oder wurden aus verlässlichen

Quellen bezogen. Die ICM InvestmentBank AG übernimmt allerdings keine Gewähr.

PERSPEKTIVEN | MAI/JUNI 2020

Aktien:

Wieder einmal China als Impulsgeber

Bislang hatten sich die Aktienkurse durch- erlittenen Verluste sogar schon wieder wett- Auch die Strategie auf dividendenstarke

aus unterschiedlich entwickelt und waren machen. Gleiches gelang auch mit einer Aktien zu setzen, zeigte zuletzt erhebliche

seit April nur teilweise dem makroökonomi- Reihe von Pharmawerten – darunter denen, Schwächen. Manche Konzerne ließen die

schen Fahrplan gefolgt. Wer auf Technolo- die entweder Corona-Tests entwickelten Dividende einfach ausfallen oder wurden

giewerte gesetzt hatte, konnte die im März oder an einem Impfstoff forschten. dazu moralisch gezwungen (europ. Banken).

Aktien-Portofolio Grafik 9

15er Aktienportfolio Auslastung: 60% 26.05.20 10:13

Kauf Kurs Kurs P/L P/L

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2020 YTD total

1 ANGLO AMERICAN/d Basic Materials GB00B1XZS820 GBp LSE 13.01.20 2180,85 1617,80 -25,82% -25,82%

2 BAUSCH HEALTH /d Healthcare CA0717341071 USD NYQ 18.07.18 23,10 17,76 -40,64% -23,12%

3 CHINA EB INT'L/d Utilities HK0257001336 HKD HKG 13.12.19 6,19 4,18 -33,12% -32,48%

4 GLENCORE/d Energy JE00B4T3BW64 GBp LSE 18.05.20 242,43 154,08 -34,53% -36,44%

5 PING AN/d Financials CNE1000003X6 HKD HKG 24.01.20 94,20 76,25 -19,06% -19,06%

6 TULLOW OIL/d Energy GB0001500809 GBp LSE 27.09.19 83,59 25,03 -60,89% -70,06%

7 UNICREDIT/d Financials IT0005239360 EUR MIL 10.03.20 8,75 6,90 -21,20% -21,20%

8 WALT DISNEY CO/d Consumer Cyclicals US2546871060 USD NYQ 10.03.20 108,00 118,02 9,28% 9,28%

9 WIRE CARD Industrials DE0007472060 EUR GER 13.09.19 150,40 85,43 -20,53% -43,20%

10

11

12

13

14

15

Aktiendepot in € MSCI in $

Performance in 2016 -3,37% 8,77%

Performance in 2017 24,84% 5,57%

Performance in 2018 -9,56% -6,19%

Performance in 2019 16,53% 27,60%

Performance in 2020 (YTD) -11,31% -8,57%

Chinesische Aktien, von denen man sich viel sich zusehends. China dürfte 2020 als eines Bleibt noch die Frage nach der Größenord-

versprochen hatte, weil China als erstes der wenigen Länder mit positivem Wachs- nung der Outperformance. Historisch

Land den Lockdown wieder aufgehoben tum abschließen. brachten solche Rotationen zugunsten der

hatte, enttäuschten bislang. Seit Jahresan- Zykliker unter den europäischen Aktien

fang steht der chinesische CSI 300-Aktien Nach unseren Überlegungen dürften mit rund 20 % Gewinn und darin lagen mehr als

index noch immer rund 50 % im Minus. der Verbesserung der Frühindikatoren ab 10 % Outperformance. Aus Sicht der Sekto-

Offensichtlich fehlt es an der Vollständigkeit Mai/Juni analog zur Entwicklung Chinas im ren wiesen Hersteller von Investitionsgütern,

der Lieferketten bzw. Öffnung der Absatz- März/April die defensiven Aktien den Zykli- Banken und Rohstoffindustrien die höchste

märkte für chinesische Produkte. Gemessen kern das Feld überlassen. Die Grafik zeigt Korrelation zur Änderung des Einkaufsma-

am „Resumption-of-Work“-Index sind in- wie eng die Out- und Underperformance nagerindex auf.

zwischen fast alle chinesischen Arbeitneh- von der Änderung der Einkaufsmanagerin-

mer wieder an ihren Arbeitsplatz zurückge- dices abhängt. Dabei kam es zu keinen zeit- Taktisch würden sich daher für die nächsten

kehrt, das Wirtschaftsleben normalisiert lichen Verschiebungen. Wochen gerade die Minenwerte für einen

9

PERSPEKTIVEN | MAI/JUNI 2020

ESG-Portofolio Grafik 10

ESG Aktienportfolio 26.05.20 10:13

Kauf Kurs Kurs P/L P/L

No. Name Sector ISIN Währung Exch. Datum Kauf aktuell 2020 YTD total

1 BEIERSDORF Consumer Non-Cyclicals

DE0005200000 EUR GER 00.01.00 107,15 92,32 -13,84% -13,84%

2 CHINA SCE GROU/d Financials KYG211901064 HKD HKG 00.01.00 5,10 3,31 -35,10% -35,10%

3 CIFI HOLD GP/d Financials KYG2140A1076 HKD HKG 00.01.00 6,37 5,54 -13,03% -13,03%

4 FRESENIUS SE Healthcare DE0005785604 EUR GER 00.01.00 48,64 43,81 -9,93% -9,93%

5 M&G PLC/d Financials GB00BKFB1C65 GBp LSE 00.01.00 205,00 125,30 -38,88% -38,88%

6 MYLAN NV/d Healthcare NL0011031208 USD NSQ 08.01.20 21,50 15,64 -27,26% -27,26%

7 NESTE/d Energy FI0009013296 EUR HEX 29.04.20 31,09 35,74 14,96% 14,96%

8 PING AN/d Financials CNE1000003X6 HKD HKG 22.01.20 96,05 76,25 -20,61% -20,61%

9 SAP SE Technology DE0007164600 EUR GER 13.03.20 85 112 31,63% 31,63%

10 UNICREDIT/d Financials IT0005239360 EUR MIL 22.01.20 12,59 6,90 -45,21% -45,21%

11 WALT DISNEY CO/d Consumer Cyclicals US2546871060 USD NYQ 05.02.20 141,49 118,02 -16,59% -16,59%

12 WIRE CARD Industrials DE0007472060 EUR GER 15.01.20 121,20 85,43 -29,51% -29,51%

13

14

15

Kauf anbieten, gefolgt von Banken und In- Rohstofftitel als Krisengewinner? Anders beim Öl: hier steht ganz Asien für

dustrietiteln. Mittelfristig bleibt es unbe- Warum aber sind in der momentanen Situ- rund 35 % des weltweiten Bedarfs, darunter

stritten, dass Wachstumswerte aus dem ation Rohstofftitel besonders interessant? China mit rund 14 %. Die Entwicklungslän-

Sektor IT und Gesundheitswesen zu den Die Preise von Metallen verloren wesentlich der als Ganzes verbrauchten vor der Krise

Gewinnern zählen werden. Sie sind auf Sicht weniger als Rohöl und werden nachfragesei- rund 55 Millionen Barrel am Tag. Die Pande-

der nächsten 12 Monate mit einem KGV tig von China dominiert. So stellt China bei mie drückte die Nachfrage auf 43 Millionen

von 12 bzw. 11 nicht teuer. Während der Buntmetallen und Eisenerz durchschnittlich Barrel. Rohöl wird in der zweiten Jahreshälfte

Krise hat sich die Internet-Nutzung noch 50 % der Weltnachfrage. Mit einer Wieder- daher sicher seine eigene Story schreiben.

einmal beschleunigt. Spätestens jetzt ist belebung der Konjunktur dürfte Chinas Die Produktionskürzungen von OPEC und

auch klar geworden, dass staatliche und pri- Nachfrage wieder auf das alte Niveau Nicht-OPEC-Ländern könnten bereits im

vate Investitionen in Gesundheit steigen zurückkehren. dritten Quartal wieder schrittweise aufge-

werden. hoben werden. Denn der Abbau der Lager-

bestände geht schneller voran als zuletzt

Figure 6: European

Zyklische und defensiveCyclicals vs Defensives

Werte orientieren and PMI

sich am Einkaufsmanager-Index Grafik 11 vermutet. Daran ist vor allem die Wieder-

aufnahme der wirtschaftlichen Tätigkeit in

30%

den asiatischen Entwicklungsländern inklu-

20% sive China schuld. Allein im Mai dürfte der

Bedarf in China um 2 Millionen Barrel höher

10% als im April liegen.

0%

Bei einem Preis pro Barrel US-Leichtöl (WTI)

-10% von unter 40 US-$ bleiben allerdings noch

immer rund 2 Mio Barrel pro Tag bei den

-20%

Förderern in USA im Boden, da eine Förde-

-30% rung bei diesem Preis nicht lohnt. Hier

01 03 05 07 09 11 13 15 17 19 wären 50 US-$ pro Barrel zur Deckung der

MSCI Europe Cyclicals vs Defensives, %6mom Euro Area composite PMI, %6mom Förderkosten nötig. Wie schnell der Ölpreis

Source: Datastream, Markit.

10PERSPEKTIVEN | MAI/JUNI 2020

Figure

Sektoren31: Europeanvom

in Abhängigkeit sectors correlation to Composite PMI Grafik 12

Einkaufsmanager-Index Grafik 13

China

CHART 2dominiert Angebot und

Cap Goods 48% N achfrage

China beiBase

Dominates denMetals

Basismetallen

Supply And Demand

70%

Banks 47% BASE METAL CONSUMPTION AS % OF WORLD

CHINA U.S. EU OTHER

Met&Min 34% 60%

Div Fin 31%

50%

Cons Durables 19%

Semicon 19% 40%

Prof. Services 15%

30%

ALUMINUM

Tech Hardware 8%

COPPER

NICKEL

ZINC

LEAD

Transport 8% 20%

TIN

STEEL

Cons Mat 7% 10%

Automobile 5%

Insurance 4% 0%

90%

Real Estate 1% 80% BASE METAL PRODUCTION AS % OF WORLD

CHINA REST OF WORLD

Chemicals 0%

70%

Software -2%

60%

Retailing -9%

50%

Media -15%

Energy -19% 40%

Telecoms -19% 30%

Hotels,Rest&Leis -25% 20%

HPC -25% 10%

Food Bev&Tob -27%

0%

Food Drug Ret -32% 100%

COPPER ZINC ALU LEAD NICKEL TIN STEEL

Utilities -39% 90%

BASE METAL CONSUMPTION AS % OF WORLD*

CHINA

Healthcare -41%

80%

REST OF THE WORLD

-50% -40% -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70%

60%

Eurozone sectors' Correlation to Eurozone Composite PMI

50%

Source: Bloomberg, Markit. 40%

wieder nach oben schießt, hängt a llerdings 30%

auch davon ab, inwieweit derzeit stillgelegte 20%

Förderkapazitäten schnell reaktiviert wer- 10%

2020

den können. Das ist nicht notwendiger 0%

Grafik 14 2000 2004 2008 2012 2016 2020

weise die Ölindustrie im Süden der USA, Ölpreis:

CHART OF THE WEEK NOTE: SUM OF LAST 12 MONTHS. VALUE FOR STEEL CONSUMPTION ARE

sondern auch die Russlands und Nor Erholung

Oil-Priceab der zweiten

Recovery Jahreshälfte

In 2H20, 2021

2019 ESTIMATES FROM THE AUSTRALIAN GOVERNMENT DEPARTMENT OF

INDUSTRY, INNOVATION AND SCIENCE.

SOURCE: WORLD BUREAU OF METAL STATISTICS, WORLD STEEL ASSOCIA-

USD/ USD/

wegens. bbl

BRENT PRICES

bbl

TION, CHINA NATIONAL BUREAU OF STATISTICS.

100 100

Auch Stilllegungen brauchen Vorlauf. So ist 80 80

das Gros der Förderstopps erst in diesen 60 60

Wochen innerhalb der OPEC-Mitglieder 40 40

und darüber hinaus vollzogen. Ende Juni 20

FOR BOTH PANELS:

20

ACTUAL

wird die Spitze der Kürzungen mit 12 Millio- USD/

bbl

CURRENT ENSEMBLE ESTIMATES* USD/

bbl

nen Barrel täglicher Förderkapazität erreicht 100 WTI PRICES 100

zungen gehen daher im Verlauf des zweiten

sein. Das entspräche Förderkürzungen von 80 80 Halbjahrs 2020 von einem Durch-

12 %. Es fällt schwer abzuschätzen, wie stark 60 60 schnittspreis pro Barrel WTI von 45 US-$

derartige Kürzungen quasi biblischen Aus- 40 40 und für Brent von 50 US-$ aus. Damit dürf-

maßes auf den Preis durchschlagen, wenn 20 2020 20 ten gerade Aktien von Ölförderern mit

nach aufgebrauchten Lagerbeständen der 2014 2016 2018 2020 günstigen Förderkosten ihre zuletzt begon-

* REFLECTS THE PROBABILITY WEIGHTING SCHEME OF OUR FORECAST.

Nachschub knapp wird. Belastbare Schät- NOTE: PRICES ARE MODELED AS A FUNCTION OF FUNDAMENTAL VARIABLES.

SHADED AREA DENOTES FORECASTS. nene Aufwärtsbewegung weiter fortsetzen.

11PERSPEKTIVEN | MAI/JUNI 2020

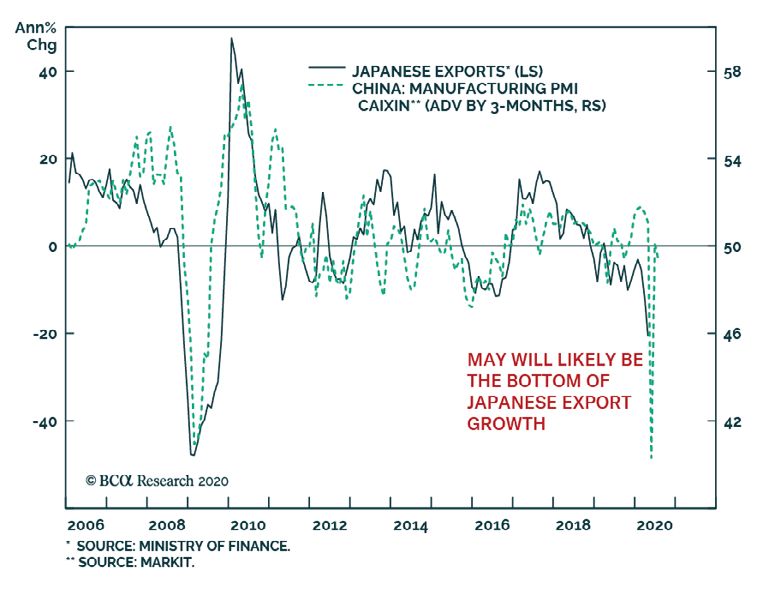

Japan könnte überraschen

Japans Wirtschaftsleistung schrumpfte im portwachstums. Die größte Quelle für neue wichtete Yen in einem Umfeld, in dem das

ersten Quartal nur um 0,9 % und zeigt da- Exporte für Japan sind vornehmlich die globale Wachstum aus seiner Flaute heraus-

mit eine im globalen Vergleich relativ robus- Schwellenländer und insbesondere China. kommt, abschwächen wird, dürfte der billi-

te Entwicklung. Wären da nicht die Export- Seit 2009 hat der Caixin PMI das japanische ge japanische Aktienmarkt in den nächsten

zahlen, die für den April ein Minus zum Vor- Exportwachstum regelmäßig um etwa drei sechs bis neun Monaten eine größere Out-

jahr von fast 22 % auswiesen. Monate angeführt. Die Erholung des PMI in performance erzielen.

China nach der Wiedereröffnung der Wirt-

Dies war der schlechteste Wert seit der schaft ist daher ein gutes Vorzeichen für ja- Rückschlag jederzeit möglich

Finanzkrise und auch schlechter als die Zahl panische Exporte, wie die Werkzeugmaschi- Angesichts von Indexständen im S+P 500

vom August 1986, die nach einer Aufwer- nenbestellungen vermuten lassen. von knapp unter 3.000 Punkten und DAX

von 11.000 Punkten häufen sich Fragen

nach der Tragfähigkeit der Kurse. Unweiger-

Japan: Erholung im Windschatten von China Grafik 15

lich wird der Vergleich gezogen mit der Leh-

man-Pleite 2008, die eine achtwöchige Kurs-

rallye mit 24 % Plus im S+P 500 auf 935 In-

dexpunkte einläutete, und danach zu neuen

Tiefstständen bis auf 667 Punkte führte. Im

Hinblick auf die damals wie heute stetig

nach unten korrigierten Gewinnerwartun-

gen und der Bedrohung durch eine mögli-

che zweite Pandemiewelle können wieder

fallende Aktienkurse nicht ausgeschlossen

werden. Allerdings ist ein Großteil der

Aktien außerhalb der Sektoren IT und

Gesundheitswesen sehr niedrig bewertet.

Handelskrieg 3.0: Neue Spannungen

zwischen USA und China

Neue Streitigkeiten zwischen dem Weißen

Haus und der chinesischen Regierung belas-

ten seit wenigen Wochen wieder das Bör-

sengeschehen. Trump gibt China die Schuld

tung des Yen um 71% folgte. Offensichtlich Eine Belebung der japanischen Exporte wird an der Ausbreitung des Corona-Virus und

leidet Japans Wirtschaft stark unter dem die Inlandsnachfrage ankurbeln. Die Exporte sieht gleichzeitig ein Versagen der WHO

durch COVID-19 verursachten Einbruch der treiben die Gewinne und damit die Investi- (World Health Organization) in deren Infor-

weltweiten Nachfrage. Die schlechte Nach- tions- und Einstellungsentscheidungen an. mationspolitik. Er verlangt die Offenlegung

richt ist, dass die Zahlen vom Mai noch Vor dem Hintergrund einer Bevölkerung, aller chinesischen Erkenntnisse über den Vi-

schlimmer ausfallen könnten, da die Auswir- die weniger von COVID-19 betroffen ist als rus, währenddessen China entgegensetzt,

kungen der im April stornierten Aufträge Europa oder die USA, dürfte Japan aus einer man hätte alle verfügbaren Informationen

noch andauern werden. globalen Erholung eine größere Wachs- bereits zeitnah veröffentlicht.

tumsdividende ziehen. Da die Bank of Japan

Trotz dieses düsteren Hintergrundes sind in absehbarer Zeit keine Straffung der Politik Nun kommt weiterer Konfliktstoff hinzu, als

wir nahe an der Talsohle des japanischen Ex- vornehmen wird und sich der handelsge- die chinesische Regierung ankündigte, dass

12PERSPEKTIVEN | MAI/JUNI 2020

Grafik 16 Im Oktober 2019 hatte der US-Kongress das und Joyy, die bei Nichteinhaltung der Stan-

Wiederholt

CHART 17 sich die Entwicklung

von 2008/9? Gesetz über Menschenrechte und Demo- dards ihr Listing an der Wallstreet verlieren

Is Today A Replay Of Late 2008/Early 2009?

kratie in Hongkong verabschiedet, das die würden. In den letzten Jahren wählten chi-

S&P 500: PRICE INDEX US-Regierung verpflichtet, die Autonomie nesische Wachstumswerte gerne den direk-

1200 1200

Hongkongs jährlich zu evaluieren. Andern- ten Weg an die größte Börse der Welt, um

1100 1100 falls könnte die Sonderverwaltungsregion so einen größeren Kreis von Anlegern zu er-

1000 1000 ihre Sonderbehandlung als separates Zollge- reichen. Ein Wechsel der Notiz an die Hong-

biet verlieren. Ökonomen sind jedoch der konger Börse wäre dafür sicher kein adäqua-

900 900

Ansicht, dass die direkten Auswirkungen ei- ter Ersatz und hätte tendenziell negative

800 +24% 800

ner solchen Aufhebung gering wären, da die Konsequenzen bei der Unternehmensbe-

A rally undermined by

700

bad economic data

and falling earnings

700

Zölle, die direkt auf Hongkongs einheimi- wertung.

estimates

ECONOMIC SURPRISE INDEX*

sche Exporte abzielen, im Jahr 2019 nur 1,2%

80 80

der Gesamtexporte betreffen würden. Alibaba´s Finanzvorstand Maggie Wu

40 40 sprach auf ihrer Bilanzpressekonferenz den

0 0 Soziale Unruhen als weiteres Risiko? vom US-Senat verabschiedeten Gesetzent-

Ein weit größeres Risiko besteht jedoch in wurf an, der darauf abzielt, ausländischen

-40 -40

sozialen Unruhen, wie es der Fall war, als die Unternehmen, die ihre Aktien an US-Börsen

-80 -80

Regierung Hongkongs versuchte, das Auslie- notieren, größere Prüfungsbeschränkungen

-120 -120 ferungsgesetz 2019 umzusetzen. Erst der aufzuerlegen. Wu sagte, dass die Jahresab-

Ausbruch von COVID-19 beendete sie. Jedes schlüsse von Alibaba „in Übereinstimmung

S&P 500: 12-MONTH FORWARD EPS** Wiederaufflackern könnte nun weiteren mit den U.S. GAAP“-Standards erstellt und

100 100

Druck auf die Wirtschaft Hongkongs aus- von PricewaterhouseCoopers geprüft wer-

üben, die immer noch unter dem doppelten den. Sie bestätigte, dass sich Alibaba bemü-

90 90

Schlag von COVID-19-Pandemie und sozia- hen wird, alle Gesetze einzuhalten, deren

80 80

len Unruhen des letzten Jahres leidet. Ziel es ist, Investoren, die Wertpapiere an

US-Börsen kaufen, zu schützen und ihnen

70 70 In den USA wurde ein China-feindlicher Ge- Transparenz zu verschaffen. Das chinesische

setzentwurf im Kongress bestätigt, der viele Internetportal Baidu Inc. erwägt Berichten

JUL OCT JAN APR

ausländische Unternehmen von der Notie- zufolge angesichts erhöhter Spannungen

2008

08 200909

* ROLLING 3-MONTH STANDARD DEVIATION OF DATA SURPRISES.

rung von Aktien an US-Börsen ausschließen hingegen die Einstellung ihrer Börsennotie-

SOURCE: CITIGROUP GLOBAL MARKETS INC.

** SOURCE: REFINITIV / IBES. könnte. Der Gesetzentwurf, der noch vom rung an der Nasdaq. Die Führungskräfte des

Repräsentantenhaus verabschiedet und Unternehmens erwarten, dass die Aktien an

sie die Verabschiedung eines neuen nationa- vom Präsidenten unterzeichnet werden einer „Börse näher an der Heimat“ eine hö-

len Sicherheitsgesetzes plant, das in das muss, verlangt von ausländischen Unter- here Bewertung erhalten könnte. Das dürfte

Grundgesetz der Sonderwirtschaftsregion nehmen einen Nachweis, dass sie nicht von allerdings eine aus der Reihe fallende Einzel-

Hongkong aufgenommen werden soll. Das ausländischen Regierungen kontrolliert wer- meinung sein.

Sicherheitsgesetz wird Abspaltung und sub- den oder sich in ausländischem Besitz befin- Auf jeden Fall muss man die weitere Ent-

versive Aktivitäten, ausländische Einmi- den. Darüber hinaus schreibt es ausländi- wicklung genau beobachten. Wie Alibaba

schung und Terrorismus als strafbar qualifi- schen Unternehmen vor, sich an die dürften sich chinesische Unternehmen eher

zieren. Die Nachricht vom Sicherheitsgesetz US-amerikanischen Bilanzierungs- und -prü- den US-Gesetzen unterwerfen als ein Delis-

führte zu sofortigen Reaktionen der USA, fungsstandards (US-GAAP) zu halten. Diese ting planen. So könnten sich hieraus mit den

wobei Präsident Trump vor nicht näher spe- Regelung beträfe vornehmlich chinesische aktuellen Turbulenzen eher Kaufgelegenhei-

zifizierten Vergeltungsmaßnahmen warnte. IT-Unternehmen wie Alibaba, Baidu, Weibo ten entwickeln.

13w

PERSPEKTIVEN | MAI/JUNI 2020

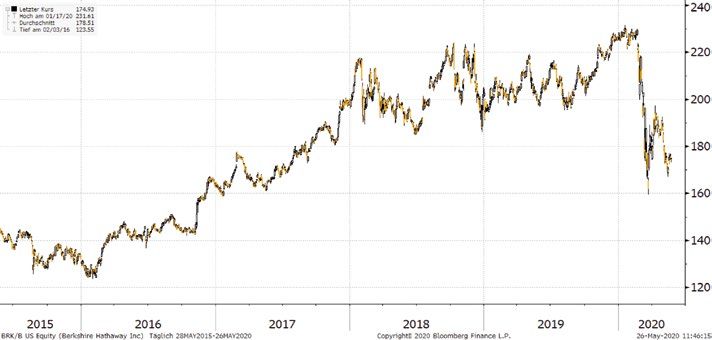

Schlechte Zeiten für Warren Buffett?

Am jahrzehntelangen Hype um Investoren- gagenturen Fitch und S&P Kraft Heinz auf der Verlust derzeit mit über 50 % zu taxieren

legende Warren Buffett und seiner Berkshire den Junk-Status herab. Kraft Heinz-Aktien sein.

Hathaway Holding sieht man eindrucksvoll, von Berkshire sind derzeit etwa 9 Milliarden Erhebliche Verluste fuhr Berkshire zuletzt

wie wenig es bei den Anlegern um belast Dollar wert. 2017 waren es noch mehr als 20 mit einem rund 10 Mrd. US-$ großen Invest-

bare Zahlen geht. Seit 2009 liegen beide An- Mrd. US-$. Die große Wette auf konventio- ment in den vier größten US-amerikani-

teilsklassen BRK A und BRK B unter der Per- nelle Grundnahrungsmittel in haltbarer schen Fluggesellschaften American Airlines,

formance des Standard&Poor´s 500 Index, Form kann nicht aufgehen, wenn sich die Delta Airlines, Southwest Airlines und

was Buffett immer wieder dazu veranlasste , Verbraucher mehr frischen Produkten zu- United Airlines ein. Durch die Pandemie

der Investorengemeinde doch ein direktes wenden. Ikonische Marken aus Buffett´s stürzten die Aktien der Fluggesellschaften

Investment in den Index als Alternative Jugend haben hier ein grundsätzliches

ab, und als Berkshire im April in der Nähe

nahezulegen. Nachfrageproblem. des Verlaufstiefs alle Aktien verkaufte, dürf-

Der 89-jährige Buffett und sein 96-jähriger Das Petroleum-Desaster ten sie nur gut 4 Milliarden US-$ gebracht

Geschäftspartner Charlie Munger investier- Ein echtes Desaster erlebt Berkshire derzeit haben.

ten in den vergangenen Jahren ganz groß in mit der im 10 Milliarden Dollar-Investition in Viele Buffett-Fans halten es für möglich, dass

drei Branchen. Sie kauften Aktien des Occidental Petroleum. Buffett half 2019, der Starinvestor seine Barmittel in der Hol-

Nahrungsmittelherstellers Kraft Heinz, des einen Bieterkrieg gegen den Ölgiganten

ding, die sich auf mehr als 130 Milliarden

US-Ölförderers Occidental Petroleum und Chevron zu gewinnen und Anadarko Petro- Dollar aufsummieren, beim nächsten Markt-

Aktien von Fluggesellschaften. Von letzte-

ren hatte Buffett in Zeiten der Finanzkrise

Berkshire-Chart über 5 Jahre Grafik 17

unablässig gewarnt. Von seinen Investments

von jeweils rund 10 Mrd. US-$ ist noch un-

terschiedlich viel übrig.

2013 kaufte Berkshire zusammen mit einem

Partner Aktien des Nahrungsmittelherstel-

lers Heinz – einem damals mittelgroßen Un-

ternehmen mit einer attraktiven Marke.

Zwei Jahre später übernahm der Konzern

den Konkurrenten Kraft für hohe 54 Mrd.

US-$.

Kein „endloses“ Glück mit Ketchup

Die Aktien von Kraft Heinz Co. bewegten

sich einige Jahre lang eng mit dem S&P.

Dann, nachdem sie im Februar 2017 ein All-

zeithoch von über 93 $ erreicht hatten, be- leum für 38 Milliarden Dollar zu kaufen. Der einbruch investieren wird. Aber der muss

gann ein langer Rückgang. Der Partner stieg Deal machte Occidental zum größten erst einmal kommen. Die von Privatinvesto-

zwischenzeitlich aus, Buffett blieb der Aktie Förderer im texanischen Perm-Becken.

ren wegen ihrer Stückelung bevorzugte

mit einem Anteilsbesitz von immerhin 27 % Berkshire erhielt 100.000 Vorzugsaktien mit B-Aktie brachte jedenfalls schon seit Ende

weiter treu. Im vergangenen Jahr schrieb 8 % Dividendenanspruch. Nach dem jüngs- 2017 keinen Mehrwert. Sie weist seit Jahres-

Berkshire seine Investition um 3 Milliarden ten Einbruch des Rohöls senkte Occidental anfang mit knapp 23 % Minus fast dreimal

Dollar ab, während Kraft Heinz eine Ab- die Dividenden auf seine Stammaktien um so viel Verlust aus als der S+P 500 Aktienin-

schreibung von 15 Milliarden Dollar auf sei- 86 %. Berkshire erhielt die jährliche Divi dex. Zwischen günstigen und guten Aktien

ne Marken Kraft und Oscar Mayer vor- dende auf die Vorzugsaktien nun in Stamm gibt es doch hin und wieder einen Unter-

nahm. Im Februar 2020 stuften die Ratin- aktien statt in bar ausgezahlt. Hier dürfte schied.

14PERSPEKTIVEN | MAI/JUNI 2020

Aktienindices

Die Kurserholung hatte im April an Fahrt aufgenommen und war mit dem Monatsschluss in einen breiten Seitwärtstrend übergeleitet, an

dessen oberen Rand wir uns derzeit befinden. Das absehbare Ende des Lockdowns hat den Anlegern etwas mehr Klarheit über die Lage der

Unternehmen gegeben. Parallel hierzu machten die jeweiligen Regierungen weitere Hilfen locker. Vieles hängt nun an den Quartalsbericht-

erstattungen, die auf das zweite Quartal im Juli und August folgen werden.

Die Charts beziehen sich mit Ausnahme des DAX-30 Index ausschließlich auf Preisindices – also ohne aufsummierte Dividenden.

DAX Performanceindex (-13,50 % seit Jahresanfang)

Das Band, in dem sich der Dax-Performanceindex nun seitwärts schiebt, hat eine Breite von gut 1.000 Punkten oder 10 %. Seit dem letzten

Ausverkauf, in dem der Index nicht durch die untere Begrenzung von 10.160 Punkten brach, hatte er sich schnell wieder über die Marke von

11.000 Punkten erholen können. Bislang war kein Versuch, die Marke von rund 11.300 Punkten zu überwinden, erfolgreich. A

llerdings kommt

der Index auch kaum zurück. Die Wahrscheinlichkeit eines Ausbruchs in Richtung 12.000 Punkte und darüber steigt.

Grafik 18

EuroStoxx 50-Kursindex (- 19,93 % seit Jahresanfang)

Der Eurostoxx hatte schon Ende April die Marke von 9.600 ins Visier genommen, war aber nach einem Fehlausbruch wieder zurückgefallen.

Durch den hohen Anteil an Finanztiteln ist der Index derzeit träger als sein deutscher Kollege. Dennoch kann man konstatieren, dass

kurzfristig Potenzial bis 3.500 Punkte besteht mit dem Risiko einer nochmaligen Rückkehr auf 2.750 Punkte.

Grafik 19

15PERSPEKTIVEN | MAI/JUNI 2020

Standard&Poor´s 500 Kursindex (-8,52 % seit Jahresanfang)

Mit rund 2.960 Punkten hat sich der S+P 500 wesentlich mehr erholen können als die europäischen Aktienindizes. Allerdings kämpft auch er

derzeit mit seinem Höchststand von Ende April, den er bislang noch nicht signifikant hinter sich lassen konnte. Unterstützungslevels befinden

sich bei 2.750 bis 2.850 Punkten. Potenzial nach oben kann man bis zu den alten Hochs von Anfang März bei 3.100 Punkten erkennen.

Grafik 20

Nikkei 225 Kursindex (-10,08% seit Jahresanfang)

Der japanische Nikkei-Index bietet den klarsten Aufwärtstrend von allen beschriebenen Kandidaten. Die breite Zone mit dem unteren Rand

von 20.000 Punkten kann man jetzt als Unterstützung definieren. Nach oben könnten die Hochs von Anfang März zu einem Widerstand

werden. Sie liegen bei 21.500 Punkten und leicht darüber.

Grafik 21

Hang Seng Kursindex (-17,50 % seit Jahresanfang)

Erneut wird beim Hongkonger Hang Seng-Index durch die Politik eine Erholung vereitelt. Im Gegenteil: nachdem er wiederholt an dem

Widerstand bei 24.700 Punkten gescheitert war, steht er nun am unteren Rand des Seitwärtskanals vom April bei 22.500 Punkten. Noch

mehr als der Euroxstoxx 50 ist der Index von Finanztiteln dominiert (50 %), was die Lage nicht einfacher macht. Wer also in Chinas Aktien-

welt investieren möchte, nimmt daher nicht den Hang Seng-Index als Basis.

Grafik 22

16PERSPEKTIVEN | MAI/JUNI 2020

Anleihen: Gelegenheiten im High Yield

Der Ausverkauf im März drückte höher ren- digt, auch in diesem Marktsegment mit Sog der Aktienmärkte reißt

tierliche Anleihen wie schon 2008 auf sehr Aufkaufprogrammen stützend einzugreifen. High-Yield-Markt mit

tiefe Kursniveaus. Gerechtfertigt wurden die Gerade in der Bonitätsklasse direkt nach Die Panik an den Aktienmärkten hatte im

Kursabschläge mit den Auswirkungen der Investment grade, BB, finden sich immer März auch den High-Yield-Markt mitgeris-

weltweiten Lockdowns, die unmittelbar auf mehr Emissionen, die infolge der Krise abge- sen. Investoren wollten im Herdentrieb aus

die Geschäftsmodelle und die Kreditquali- stuft worden waren, darunter Renault, Ford, den Papieren und mussten feststellen, dass

tät vieler Unternehmen durchschlagen. An- Arcelor Mittal. kein Käufer da war. Die Liquidität der Anlei-

dererseits hatten Zentralbanken angekün- hen war zeitweise stark beeinträchtigt. Erst

Europäische High als die US-Notenbank am 22.03. ihre Kauf-

Figure 1: European High YieldYields unter

Total Returns YTD Druck Grafik 23

programme auf das Segment erweiterte, be-

5%

ruhigte sich die Marktlage etwas. Die EZB

0%

hatte bereits zuvor BB-Bonitäten als Sicher-

-5%

heit akzeptiert und das Kaufprogramm ins-

-10%

gesamt um 750 Mrd. Euro aufgestockt. Da-

-15%

von sind bislang 100 Mrd. Euro ausge-

-20% Index

BB schöpft. Das High-Yield Segment umfasst

-25% B

CCC

aktuell rund 300 Mrd. Euro.

-30%

Jan-20 Feb-20 Mar-20 Apr-20 May-20

Source: J.P. Morgan, Markit Group.

Wie sind die Perspektiven? Für eine starke Zunahme von Ausfällen währungsanleihen asiatischer Emittenten, ist bei genauerer Prüfung

müsste der Zugang zu den Kapitalmärkten gestört sein. Das große der Emittenten bei weitem zu hoch. Anders als in den USA wird der

Interesse der Investoren belegt derzeit das genaue Gegenteil. Hinzu- High-Yield-Komplex nicht von Energietiteln dominiert.

kommen müsste ein akuter Refinanzierungsbedarf. Der ist nach den

vergangenen Rekordjahren an Neuemissionen bei den meisten Un- Hierzu einige Beispiele im Detail:

ternehmen nicht gegeben. Viele Anleihen wurden frühzeitig in län- AirBaltic 6,750 % bis 30.07.2024 in Euro, Kurs 56,00 %

gere Laufzeiten gerollt. Im nachstehenden Update der Kursverlierer S&P stufte Air Baltic (zusammen mit 5 anderen europäischen Flug-

von Ende März konnte sich schon die Hälfte wieder zweistellig ver- gesellschaften) aufgrund seiner aktualisierten Einschätzung des Luft-

bessern,

(Beispiel)

eine davon sogar mit knapp 125 %. fahrtsektors herab, die einen Rückgang des Passagierverkehrs um bis

HighYield-Fallen Angels

zu 50% im Jahr 2020 und eine Erholung auf das Niveau von 2019 erst

Dieses Umfeld ist ideal, um über fundamentale Kreditanalyse ent- 2023 erwartet. Dies führt zu einem höheren Liquiditätsrisiko für Air-

Kursverlust Schuldendienst

sprechende

Name Kaufkandidaten

Sektor herauszufiltern. Die derzeit eingepreiste Baltic.Kupon

Das Unternehmen

Laufzeit ist nun

Kurs Kurs von der „rechtzeitigen

1 Monat fähigkeit und ausrei-

Währung

(Schulden/

Ausfallrate

Tereos von rundNahrungsmittel

10 % aller Titel, darunter gerade auch bei Hart- chenden“4,125%

Unterstützung

16.06.23 xxxseines

xxx Mehrheitsaktionärs,

xxx EBITDA) der lettischen

EUR

Kursverluste in der Übersicht Grafik 24

Kurs Kurs Netto-

Industriesektor Fälligkeits- Kupon Kupon 31.03. 25.05. verschuldung /

Name Laufzeit Veränd. Währung

Typ Typ in % EBITDA

in %

NMC HEALTH SUKUK Krankenhäuser mittlerer Osten Fälligkeitstag Fest 5,950 21.11.2023 22,08 13,63 -38,30 4,09 USD

TULLOW OIL JERS Ölförderer Wandler Fest 6,625 12.07.2021 36,81 82,50 124,12 2,00 USD

VEDANTA RESOURCE Aluminium, Kupfer, Zink, Blei Fälligkeitstag Fest 8,250 07.06.2021 47,85 70,30 46,91 3,11 USD

KIRK BEAUTY ONE Einzelhandel (Douglas) kündbar d. Emittent Fest 8,750 15.07.2023 41,98 42,00 0,04 8,12 EUR

VALLOUREC SA Stahlröhren kündbar d. Emittent Fest 6,625 15.10.2022 57,18 58,00 1,44 7,46 EUR

GLOBAL LIMAN Hafenbetreiber und Reederei (Türkei) kündbar d. Emittent Fest 8,125 14.11.2021 51,03 58,00 13,66 3,40 USD

SELECTA GROUP BV Automatenbau kündbar d. Emittent Variabel 5,375 01.02.2024 52,65 32,00 -39,22 7,58 EUR

KB ACT SYS BV Autozulieferer kündbar d. Emittent Fest 5,000 15.07.2025 52,78 60,00 13,68 3,28 EUR

AIR BALTIC Luftfahrt (80 % staatlich, Lettland) kündbar d. Emittent Fest 6,750 30.07.2024 61,55 80,50 30,78 11,07 EUR

UNIFIN FINANCIER Finanzdienstleister kündbar d. Emittent Fest 7,000 15.01.2025 63,02 76,00 20,60 6,38 USD

OBRASCON HUARTE Anlagenbau kündbar d. Emittent Fest 5,500 15.03.2023 49,05 42,00 -14,37 -0,08 EUR

ABM INVESTAMA Steinkohleförderer Indonesien kündbar d. Emittent Fest 7,125 01.08.2022 57,10 56,00 -1,92 1,79 USD

17PERSPEKTIVEN | MAI/JUNI 2020

Regierung abhängig, um seinen finanziellen zeit bei etwa 50% der installierten Kapazität, arbeiten. 2021 dürfte sich die Kennziffer wie-

Verpflichtungen nachzukommen. Die zuge- und die EBITDA-Margen werden 2020 der auf 2,2 verbessern. Noch wichtiger ist,

sagte Kapitalerhöhung von 250 Millionen wahrscheinlich um 1 bis 2 Prozentpunkte dass das Unternehmen über ausreichend

Euro, die noch von der Europäischen Kom- zurückgehen. Liquidität verfügt, um die vor ihm liegende

mission genehmigt werden muss, würde die schwierige Phase zu überstehen, zumal der

Staatsquote an der als systemrelevant einge- Geringere Bautätigkeit sorgt für Liquiditätsbedarf eher gering ausfallen dürf-

stuften Airline von derzeit 80 % auf 91 % Nachfragerückgang te. 2019 endete mit 102 Millionen US-Dollar

erhöhen. Die beschriebene Anleihe käme Bei Flachglas (24 % des EBITDA) war auf- in bar und immer noch über 55 Millionen

damit einer Staatsanleihe gleich, die derzeit grund der geringeren Bautätigkeit und der US-Dollar an nicht in Anspruch genomme-

bei lediglich 0,03 % rentiert. 20 bis 30 Punkte Schließung von Automobilwerken ebenfalls nen Fazilitäten. Selbst wenn man konser

höhere Kurse wären damit möglich. ein gewisser Nachfragerückgang zu ver- vativ davon ausgeht, dass ABM sein Investi-

zeichnen. Die Automobilwerke in der Türkei tionsbudget von 90 Mio. USD (gegenüber

Sisecam 6,950 % bis 14.03.2026 in EUR, haben jedoch die Produktion im April wie- 40 Mio. USD) einhalten würde, würde das

Kurs 100% der aufgenommen und laufen auf Hochtou- Unternehmen in diesem Jahr nur einen ge-

Die Nachfrage aus den Segmenten Chemi- ren. Auch beim Bau dürfte sich die Nach ringen Barmittelverbrauch von 20 Mio. USD

kalien und Glasverpackungen (zusammen frage im zweiten Halbjahr wieder verbes- verzeichnen.

60% des Gruppen-EBITDA im 1. Quartal 20) sern. Insgesamt ist Sisecam der Ansicht, dass Der Kapitalmarkt sieht in ABM noch immer

war im 2. Quartal des Geschäftsjahrs für den die Nachfrage nach Glas aus diesen Sekto- ein reines Kohlebergbauunternehmen mit

türkischen Glashersteller stabil geblieben. In ren nur verzögert stattfindet, aber nicht aus- sehr volatilen Gewinnen. In den letzten 12

der Chemie wurde die niedrigere Nachfrage fällt. Das Unternehmen hat angesichts der Monaten entwickelte sich der Konzern wei-

aus der Glasherstellung durch die höhere schwächeren Nachfrage einige Wartungs ter zum Bergbau-Dienstleister mit dement-

Nachfrage der Hersteller von Chemikalien arbeiten vorgezogen und kann möglicher- sprechend stabileren Gewinnen.

(d.h. Reinigungsmitteln) ausgeglichen. Bei weise weitere Wartungsarbeiten vorziehen,

Glasverpackungen wurde die höhere Nach- falls sich die Nachfrage nicht wie erwartet Niedrigere Kohlepreise und der Verlust

frage von Produkten für den Hausgebrauch im dritten Quartal erholt. Die Gesamtaus- des größten Bergbaudienstleistungsvertrags

durch eine geringere Nachfrage aus dem lastung liegt derzeit bei ~ 80 %, und die haben das EBITDA zwar fast um die Hälfte

Segment Hotels, Restaurants und Cafés aus- EBITDA-Margen dürften 2020 gegenüber

auf 99 Millionen US-Dollar (-49 %/Jahr) ge-

geglichen. Die Nachfrage im 3. Quartal, bei 2019 unverändert bleiben, es sei denn, es drückt, wodurch das Verhältnis von Netto-

dem der Lockdown mehr Spuren hinter kommt zu einer zweiten Welle von verschuldung und Marge vom 1,1-fachen im

lassen hat, dürfte den Absatz für das Glas- COVID-19-Infektionen und Sperrungen. Jahr 2018 auf das 2,9-fache im Jahr 2019 ge-

verpackungssegment bestimmen, da dies drückt wurde. Der Gewinn könnte in diesem

die Haupttouristensaison in der Türkei und Die TRY-Abwertung wirkt sich auch positiv Jahr aufgrund geringerer Umsätze ein weite-

den europäischen Ländern ist. Die Auslas- auf den Gruppengewinn aus, da ~56 % der res Mal unter Druck geraten, andererseits

tung in beiden Segmenten lag bislang bei Einnahmen in USD/EUR und nur 44 % der winkt ein höherer Ergebnisbeitrag durch die

über 95%, und Sisecam sieht die EBIT- COGS in Hartwährung ausgewiesen werden. Bergbaudienstleistungen. Der Bereich ABMM

DA-Margen für diese Segmente im Jahr hat seitdem vier neue Verträge im Gesamt-

2020 auf einem Niveau von bis zu 2019. ABM Investama 7,125 % wert von 1,6 Milliarden US-Dollar abgeschlos-

EBITDA steht für „Earnings before Interest, bis 01.08 2022 in USD, Kurs 56,00% sen. Der Beitrag all dieser neuen Dienstleis-

Taxes, Depreciations and Appreciations Der Gewinn des indonesischen Steinkohle- tungsverträge dürfte das Volumen der Ab-

(Ab- und Zuschreibungen). förderers ABM für das Geschäftsjahr 2019 raumbeseitigung auf 130 Mio. (+36 %/Jahr)

Die Nachfrage war im Segment Glaswaren fiel zwar schwächer aus als erwartet, aber erhöhen. Das Management liegt in den eige-

(12% des EBITDA) war schwächer ausge bei weitem nicht so schlecht wie die Kurse nen Prognosen noch 20 % darüber. Das EBIT-

fallen, was hauptsächlich von der geringeren der Anleihen vermuten ließen. Im schwieri- DA der Bergbaudienstleistungen dürfte von

Nachfrage im Gastronomiebereich herrühr- gen Geschäftsjahr 2020 dürfte sich die Net- 35 Millionen US-Dollar im Jahr 2019 auf min-

te. Sisecam hatte daraufhin die Produktion toverschuldung auf das 3,6-fache der Brut- destens 52 Millionen US-Dollar im Jahr 2020

in einigen Produktionslinien um etwa 1/3 tomarge verschlechtern, denn auch der steigen. 2021 sollen es 75 Millionen US-Dollar

reduziert. Die Gesamtauslastung liegt der- Kohlebergbau kann kaum kostendeckend werden.

18PERSPEKTIVEN | MAI/JUNI 2020

Währungen: US-Dollar ohne Zinsvorteil

Gegenüber einer Reihe von Währungen der verfehlte. Die industrielle Aktivität Europas den Zeitpunkt der Umkehr des EUR/

G10-Staaten hat der Dollar durch die Schrit- liegt aktuell nicht mehr wesentlich unter der USD-Wechselkurses aus.

te der US-Notenbank seinen realen Zinsvor- der USA.

teil bei den zehnjährigen Renditen von Stattdessen wird der Trend des breiten han-

Staatsanleihen verloren und fungiert im Au- Der Euro-Wechselkurs tendierte historisch delsgewichteten Dollars die entscheidende

genblick lediglich in seiner Rolle als Flucht- immer dann zu einer Aufwertung, nachdem Determinante für den Zeitpunkt dieser Um-

währung in Krisenzeiten. Sollte daher eine sich die Dynamik im europäischen Wachs- kehrung sein. Anhaltende Schwäche in

Rückkehr zur Normalität in den kommen- tum im Vergleich zu den USA verbessert USD/MXN, USD/ZAR und USD/BRL wird

den Wochen weiter fortschreiten, dürfte hat. Während dieses Verhältnis darauf hin- auf eine deutliche Veränderung der globalen

dieser Prozess dem Dollarkurs eher schaden deutet, dass sich ein positives Umfeld für Wachstumsstimmung und damit auf ein

als nützen. den Euro aufbaut, sagt es leider wenig über rückläufiges Dollar-Umfeld hindeuten.

Zur Unterstützung der Konjunktur sind ne- Wirtschaftliche Aktivität in Europa und den USA auf gleichem Niveau Grafik 25

gative Zinsen trotz ablehnender Haltung

der Fed nicht auszuschließen. Außerdem

stagnieren die Währungsreserven ausländi-

scher Notenbanken seit kurzem, die üb

licherweise in Form von Staatsanleihen ge-

halten werden.

Der Mitte Mai veröffentlichte Flash-PMI

(Schätzer) des verarbeitenden Gewerbes der

Eurozone für Mai stieg von desaströsen 33,4

auf immer noch untragbare 39,5, übertraf

damit aber die Erwartungen von 38. Der

europäische Indikator erholte sich stärker als

der US-Indikator, der von 36,1 auf 39,8 stieg

und damit die Erwartungen von 40 knapp

Disclaimer

1. Die vorliegenden Empfehlungen können je nach den speziellen Anla- gen sind diejenigen des Verfassers des Dokuments und stimmen nicht ternet-Seiten von in diesem Dokument erwähnten Unternehmen an-

gezielen, dem Anlagehorizont und der individuellen Vermögenslage notwendigerweise mit denen dritter Parteien überein. Die ICM Inves- geben kann, bedeutet die Einbeziehung eines Links nicht, dass die ICM

für einzelne Anleger nicht oder nur bedingt geeignet sein. Sie sind tmentBank AG hat die Informationen, auf die sich das Dokument InvestmentBank AG sämtliche Daten auf der verlinkten Seite bzw. Da-

grundsätzlich auf eine mittelfristige Anlagestrategie – also einem Zei- stützt, aus Quellen übernommen, die sie als zuverlässig einschätzt, hat ten, auf welche von dieser Seite aus zugegriffen werden kann, bestä-

thorizont von mindestens sechs Monaten – ausgerichtet und für An- aber nicht alle diese Informationen selbst verifiziert. Dementspre- tigt, empfiehlt oder genehmigt. Die ICM InvestmentBank AG über-

leger geeignet, die ein höheres Verlustrisiko in ihrer Anlagestrategie in chend gibt die ICM InvestmentBank AG keine Gewährleistung oder nimmt weder eine Haftung für solche Daten noch für irgendwelche

Kauf nehmen. Genannte Kursziele sind dagegen an keinen Zeitraum Zusicherung hinsichtlich der Vollständigkeit oder Richtigkeit der in Konsequenzen, die aus der Verwendung dieser Daten entstehen.

für deren Erreichen geknüpft. Die in diesem Dokument enthaltenen diesem Dokument enthaltenen Informationen oder Meinungen ab.

5. Interessenkonflikte können sich aus folgenden Sachverhalten ergeben:

Empfehlungen und Meinungen wurden von der ICM InvestmentBank Alle verwendeten und zitierten Quellen können auf Anfrage gerne zur

Die ICM InvestmentBank AG übernimmt das Management des Leo-

AG nach bestem Urteilsvermögen abgegeben und entsprechen dem Verfügung gestellt werden.

nardo UI-Fonds (A0MYG1), des Bachelier UI (A1JSXE), des AvH Emer-

Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können sich 4. Des Weiteren übernimmt die ICM InvestmentBank AG keine Haftung

ging Markets Fonds UI (A1145F, A1145G, A2AQZF), des Mundus Clas-

aufgrund künftiger Ereignisse oder Entwicklungen jederzeit ändern. für Verluste, die durch die Verteilung und/oder Verwendung dieses

2. Dieses Dokument darf in anderen Ländern nur in Einklang mit dort Dokuments verursacht und/oder mit der Verteilung/Verwendung sic Value Fonds (A114WE, A114WF) und des VAA Value Strategie PLUS

geltendem Recht verteilt werden. Personen, die in den Besitz dieses dieses Dokuments im Zusammenhang stehen. Eine Entscheidung be- Fonds (A2AEWA, A2N4ME). Die ICM InvestmentBank AG hat folgen-

Dokuments gelangen, sollten sich über die dort geltenden Rechtsvor- züglich einer Wertpapieranlage sollte auf der Grundlage unabhängiger de Wertpapiere im Eigenbestand über die in der vorliegenden Publika-

schriften informieren und befolgen. Investmentanalysen und Verfahren sowie anderer Studien, einschließ- tion eine Meinung geäußert wurde: ABM (A19MD4), OHL (A1ZY6H),

3. Dieses Dokument stellt eine unabhängige Bewertung durch die ICM lich, jedoch nicht beschränkt auf, Informationsmemoranden, Verkauf- UNIFIN (A19HNT), AIRBAL (A2R5T2), KOANO (A193ML), SELECTA

InvestmentBank AG dar, soweit nicht andere Quellen angegeben sind. oder Emissionsprospekte erfolgen und nicht auf der Grundlage dieses (A19VGT), GLYHO (A1ZSDQ), VALLOUREC (A19QUZ), DOUGR

Alle hierin enthaltenen Bewertungen, Stellungnahmen und Erklärun- Dokuments. Obgleich die ICM InvestmentBank AG Hyperlinks zu In- (A161WQ), VEDANTA (A1GR23) und NMC (A2RUJQ)

HyperLinks: http://www.bcaresearch.com/public/general/copyright.asp , http://www.nomura.com/ , http://www.crediteurope.ru/en/research/ , http://www.jpmorgan.com , https://www.goldman360.com ,

https://www.research.unicredit.eu .

19Sie können auch lesen