Positionen Steuergerechtigkeit - Netzwerk Steuergerechtigkeit

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Positionen Steuergerechtigkeit

Juni 2020 | AG Steuern und Entwicklung

Steuergerechtigkeit, Coronakrise und der globale Süden

Die wirtschaftlichen Folgen der Coronakrise hoch verschuldeten Ländern noch erhöht.

haben den globalen Süden mit voller Wucht Gleichzeitig ergeben sich durch die Krise ho

getroffen. Auch Entwicklungsländer haben he Zusatzkosten für die Staatshaushalte. Um

mit Lockdowns auf die Pandemie reagiert die wirtschaftlichen Folgen gut zu bewälti

und zahlreiche Wirtschaftssektoren herun gen, sollten ärmere Länder mindestens den

tergefahren, dementsprechend fallen gleichen fiskalischen Stimulus als Prozent ih

Steuereinnahmen geringer aus. Besondere res BNE ausgeben, wie reichere Länder.1

Probleme ergeben sich bei der für Entwick Die Bewältigung der Gesundheitskrise – de

lungsländer besonders wichtigen externen ren Ausmaß wegen des zeitverzögerten Aus

Finanzierung: Rohstoffpreise sind eingebro bruchs der Pandemie bislang nur geschätzt

chen, besonders für Energierohstoffe und werden kann – ist auch in absoluten Zahlen

Metalle, und damit die Exporteinnahmen. nicht billiger als in Europa, da Medikamente,

Tourismus als Einnahmequelle ist praktisch medizinische Materialien und Schutzausrüs

nicht mehr existent. Die Rücküberweisungen tung im globalen Süden auch nicht weniger

von Arbeitsmigranten gehen massiv zurück, kosten.

bedingt durch die steigende Arbeitslosigkeit Der Nachholbedarf vieler Entwicklungsländer

weltweit. Die massive Kapitalflucht hat das ist enorm, ihre Gesundheitssysteme sind all

Risiko schwerer Schuldenkrisen in bereits gemein schwach. Steuereinnahmen sind ent

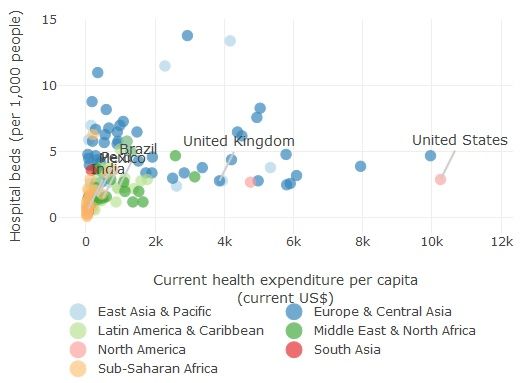

Gesundheitsindikatoren nach Regionen

XAchse: Ausgaben für

Gesundheit pro

Person; YAchse:

Krankenhausbetten pro

Deutschland Krankenhausbetten

Tausend Einwohner

pro 1.000 Einwohner.

Großbritannien USA Quelle: Weltbank

Brasilien

(2020), Understanding

Indien

the COVID19

pandemic through

data.

Gesundheitsausgaben pro Person

(aktueller Dollar in Tausenden)

OstAsien und Pazifik Europa und Zentralasien

LateinAmerika und die Karibik Mittlerer Osten und Nordafrika

Nordamerika SüdAsien

SubSahara Afrika

1 Für eine Übersicht der Maßnahmen, vergleiche z.B. den IMF Policy Tracker; https://www.imf.org/en/Topics/imfand

covid19/PolicyResponsestoCOVID19

netzwerksteuergerechtigkeit.de |1

Positionen Steuergerechtigkeit

Juni 2020 | AG Steuern und Entwicklung

scheidend dafür, eine allgemeine werden soll.2

Gesundheitsversorgung aufzubauen und zu Doch das alleine wird nicht reichen: Die Co

betreiben, die der gesamten Bevölkerung ronakrise zeigt schonungslos auf, wie wich

zugänglich ist. tig eine strukturelle Erhöhung der

Die Coronakrise trifft Entwicklungsländer zu inländischen Staatseinnahmen für eine

dem in einer kritischen Phase, in der Fort nachhaltige, krisenfeste Finanzierung ist.

schritte hin zur Erreichung der nachhaltigen Dafür müssen Steuervermeidung und hin

Entwicklungsziele (SDGs) eine gewaltige Er terziehung effektiv angegangen und Kapazi

höhung von Investitionen und Staatsausga täten für effektive Erhebung progressiver

ben in relevanten Bereichen erfordert Steuern aufgebaut werden. Zudem muss die

hätten. Die UN hatte just die 2020erDekade Fiskalpolitik auf Einnahmen wie Ausga

zur Aktionsdekade für die SDGs erklärt, als benseite optimal auf die Bewältigung der

die Coronapandemie ausbrach. Zeitgleich Coronakrise im Kontext der Erreichung der

werden arme Länder von steigenden Kosten SDGs ausgerichtet werden. Nicht zuletzt soll

des Klimawandels getroffen. Obwohl sie am ten reichere Länder darauf achten, dass

wenigsten zu diesem beigetragen haben, Maßnahmen, die sie in der Coronakrise er

treffen die Folgen sie ungleich härter als die greifen, keine negativen Effekte (spillovers)

reichen Länder. für ärmere Länder haben. Reformen interna

Der Spielraum der meisten Entwicklungslän tionaler Besteuerungsabkommen müssen die

der für kontrazyklische Fiskalpolitik ist ge Bedürfnisse der Entwicklungsländer hinrei

ring, auch weil viele bereits hoch verschuldet chend berücksichtigen.

sind und kaum noch Möglichkeiten haben,

über Neukreditaufnahme Budgetdefizite zu 1. Steuervermeidung und -hinterzie-

finanzieren. Im Gegenteil verbrauchen hohe hung angehen

Schuldendienstkosten einen großen Teil des

Budgets. Entwicklungsländer sind massiv von Steuer

Die finanziellen Erfordernisse der Entwick vermeidung und hinterziehung durch Un

lungsländer werden sich aus einheimischen ternehmen und reiche Individuen betroffen,

Ressourcen alleine nicht erfüllen lassen. Die die sich Lücken im internationalen Steuer

UN hat bereits explizit zu einem Rettungspa system zunutze machen. Diese anzugehen

ket für den globalen Süden in Höhe von 2,5 bedeutet:

Billionen USDollar aufgerufen, das sich

zusammensetzt aus Schuldenerlassen, der • Zur Bekämpfung der Steuerhinterziehung

Zuteilung von Sonderziehungsrechten sei sollten auf nationaler Ebene zentralisierte

tens des Internationalen Währungsfonds Datenbanken für wirtschaftliche Berechti

(dies vergleichbar mit der expansiven Geld gung eingeführt werden, die öffentlich zu

politik der EZB), und einem 500 Milliarden gänglich sind und regelmäßig aktualisiert

Dollar schweren „MarshallPlan“ für die Ge werden. Auf globaler Ebene sollten Informa

sundheitssysteme ärmerer Länder, der aus tionen in einem Global Asset Registry zu

Finanztransfers reicherer Länder finanziert sammengeführt werden.3

2 Siehe UNCTAD zu Hintergründen.

3 Eine Forderung, die seit langem auch von der Expertenkommission ICRICT erhoben wird.

netzwerksteuergerechtigkeit.de |2

Positionen Steuergerechtigkeit

Juni 2020 | AG Steuern und Entwicklung

• Die Steuervermeidung transnationaler Finanzströmen von AU und UN ECA hat die

Konzerne kann vermindert werden, wenn Einrichtung von Treuhandkonten bei Regio

diese u.a. zur öffentlichen länderbezogenen nalen Entwicklungsbanken angeregt, um re

Berichterstattung über ihre Umsätze und patriierte Gelder zu verwalten.4 Auch das

Gewinne verpflichtet werden. Das macht neue FACTI Panel der UN befasst sich mit

buchhalterische Gewinnverschiebung in dem Thema.5

Steueroasen und niedrig versteuerte

Gewinne dort sichtbar. 2. Fiskalpolitik und Steuersysteme

progressiv gestalten

• Entwicklungsländer müssen effektiv dabei

unterstützt werden, gestohlene Vermögen Die Steuerquote ist in Entwicklungsländer

zu repatriieren, wenn sie ins Ausland ver weiterhin niedrig. In den am wenigsten ent

schafft wurden. Asset Recovery ist bereits wickelten Ländern beträgt sie nur 13% ihrer

durch die Korruptionskonvention der Verein Wirtschaftsleistung, gegenüber 25% in rei

ten Nationen (UNCAC) und durch die Stolen chen Ländern. Das macht Finanzierung öf

Asset Recovery Initiative (StAR) der Welt fentlicher Güter schwierig. Hinzu kommt,

bank abgedeckt, aber in der Praxis verbes dass der Anteil an Konsumsteuern hoch ist,

serungswürdig. Der Report zu illegalen

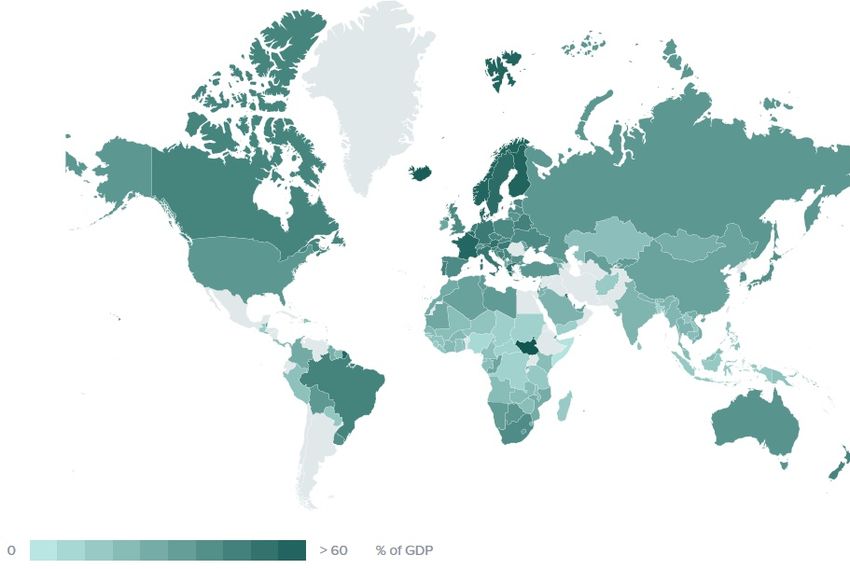

Steuerquote nach Regionen

Gesamteinnahmen Je dunkler das

in 2016 Grün, desto

höher die

Staatseinnahmen

relativ zum BIP.

Quelle: ICTD/

UNUWIDER

(2019),

Government

Revenue Dataset

0 > 60 % des Bruttoinlandsprodukts

4 Der Bericht ist hier abrufbar.

5 Asset Recovery wird auch im Hintergrundpapier des neuen UN Panels zu Financial Accountability, Transparency, and

Integrity (FACTI) behandelt), S.18.

netzwerksteuergerechtigkeit.de |3Positionen Steuergerechtigkeit

Juni 2020 | AG Steuern und Entwicklung

die ärmere Schichten tendenziell mehr be mit Lenkungswirkung können die ökologi

lasten. Deshalb ist die Umverteilungswir sche Transformationen befördern, beson

kung gering und höhere Steuern können ders in Ländern mit historisch hohen

Armut sogar noch verstärken. Die Corona Emissionen. Da viele davon vom Charakter

krise macht es umso wichtiger, effiziente her Konsumsteuern sind, müssen Aus

Steuersysteme mit progressivem Charakter gleichsmaßnahmen dafür sorgen, dass sie

zu stärken. arme Schichten nicht überdurchschnittlich

belasten.7

• Steuersysteme progressiv und ökologisch

gestalten: Auch die Menschen in Entwick • Vermögenssteuern erheben und Einkom

lungsländern fordern, dass wer mehr hat men umverteilen: Die außergewöhnlichen

und mehr verdient, auch mehr zum Steuer Kosten der Coronakrise werden dauerhaft

aufkommen beitragen soll.6 Dazu ist es nö nicht tragbar sein, wenn die Ressourcen der

tig, Steuersysteme umzustellen und statt wirtschaftlich Stärksten nicht in fairem Aus

indirekten Steuern auf den Konsum ver maß herangezogen werden. Vermögens

mehrt direkte und progressive Steuern auf steuern oder einmalige Vermögensabgaben

Einkommen und Erträge zu erheben. Koh sind dazu ein geeignetes Mittel.

lendioxidsteuern und andere Umweltsteuern

Steuerquote nach Regionen

Mediane Steuereinnahmen nach Steuerart,

2017

(Prozent vom BIP). Quelle: IWF.

Die Balkenhöhe zeigt die mittlere Höhe der Einnahmen durch den jeweiligen Steuertyp relativ

zum BIP an. Quelle: United Nations (2020), Financing for Sustainable Development Report.

6 Z. B. das lateinamerikanische NGONetzwerk Latindadd.

7 Vgl. ActionAid (2020): Carbon Taxes.

8 Vgl. Emmanuel Saez and Gabriel Zucman (2019): Progressive Wealth Taxation; und tagesschau.de vom 1. April 2020.

netzwerksteuergerechtigkeit.de |4Positionen Steuergerechtigkeit

Juni 2020 | AG Steuern und Entwicklung

Kurzfristig können durch eine Coronakrise in den Gesundheitssektor zu

coronabedingte Vermögensabgabe und lenken.10

Vermögenssteuern in den Ländern des

Globalen Nordens sozial gerecht zusätzliche 3. Global Governance für Steuerge-

Mittel generiert werden.8 Einnahmen daraus rechtigkeit fit machen

sollten auch Transfers an Länder mit wenig

Vermögen finanzieren, denen solche Maß Neue und faire Regeln zur Besteuerung zu

nahmen nicht offen stehen. schaffen und durchzusetzen, bedingt auch,

Darüber hinaus ist eine globale Vermögens die nötigen Institutionen dafür zu haben.

steuer mit Umverteilungskomponente ein Während es für viele global relevante The

langfristiger Weg, hypermobiles Kapital für men wie Handel (WTO) oder Gesundheit

nachhaltige Entwicklung heranzuziehen. In (WHO) spezialisierte internationale Organi

vielen Ländern müssen Kapazitäten zur Er sation gibt, ist das für Steuern kurioserweise

fassung und Bewertung von Vermögen ge nicht der Fall. Die Lücke wird teils von der

stärkt werden, damit Vermögenssteuern OECD gefüllt, bei der der größte Teil der

wirken können. Die Diskussion um Vermö Entwicklungsländer jedoch kein Mitglied ist.

gensteuern hat in der Coronakrise durch die

öffentlichkeitswirksame Unterstützung von • Besteuerungsrechte in internationalen Be

Akademikern und Spitzenpolitikern neuen steuerungsabkommen neu verteilen: Das in

Schwung bekommen. ternationale Steuerrecht macht es

Entwicklungsländern derzeit schwer, ihren

• Schädliche Steueranreize vermeiden: Staa fairen Anteil an Steuern auf Geschäfte trans

ten konkurrieren miteinander durch Steuer nationaler Konzerne zu erheben, da es die

anreize oder völlige Befreiungen um Heimatländer bevorzugt oder sogar die Ver

Investitionen und Ressourcen von Unterneh lagerung von Gewinnen in Steueroasen er

men und zum Teil auch Privatpersonen. Ein laubt. Neue Regeln müssen die

besonderes Problem stellen seit Langem Besteuerungsrechte zugunsten der Entwick

Sonderwirtschaftszonen dar, die mit Steuer lungsländer umverteilen. Ein Schritt dazu ist

anreizen und Nullsteuern diesen Wettlauf ein fairer Abschluss des so genannten BEPS

nach unten zusätzlich anheizen.9 Dieser Un 2.0Prozesses bei der OECD, bei dem es so

terbietungswettlauf könnte durch die Coro wohl um die Besteuerung von DigitalUnter

nakrise noch verstärkt werden, denn bereits nehmen als auch um international

jetzt fordern Unternehmenslobbys weitere vereinbarte Mindeststeuersätze für Unter

Steuerermäßigungen zur Bewältigung ihrer nehmen geht. Auch sollten Länder inklusive

Folgen. NGOKampagnen wie die des Asian Deutschland ihre bestehenden Doppelbe

Peoples´ Network on Debt and Development steuerungsabkommen (DBA) neu verhan

fordern, Steueranreize für Unternehmen zu deln und dabei entwicklungspolitisch

reduzieren, und die dadurch zusätzlich ein ausrichten. Länder des globalen Südens

genommenen Mittel zur Bekämpfung der können auch selbsttätig ihre DBA mit

10 Noch im Mai 2020 hat eine neue Studie die Steuererlässe in Sonderwirtschaftszonen einiger afrikanischer Staaten als

„völliges Einknicken vor der Verhandlungsmacht der Unternehmen und dem Steuerwettbewerb“ bezeichnet.

11 Vgl. https://www.apmdd.org/campaigns/globalpublicfinance/taxjustice/taxfiscaljusticeourrevenuesforourrights

netzwerksteuergerechtigkeit.de |5Positionen Steuergerechtigkeit

Juni 2020 | AG Steuern und Entwicklung

Steueroasen überprüfen und neu verhandeln.

12

Zusammenfassung

Während der Coronakrise ist es wichtiger

• Zwischenstaatliche UNKommission für in denn je, ausreichende Steuereinnahmen zur

ternationale Steuerpolitik schaffen: die inter Finanzierung von Gesundheitsdienstleitun

nationale Regelsetzung sollte in einem gen und anderen öffentlichen Gütern zur

Gremium stattfinden, dass allen Ländern der Verfügung zu haben, auch und gerade für

Welt einen Platz am Verhandlungstisch bie die Länder des globalen Südens. Dazu

tet, und transparent und partizipativ ope braucht es kurzfristig umfangreiche Hilfen

riert. Die Entwicklungsländer schlagen dazu und langfristig eine Erhöhung der Staatsein

vor, ein zwischenstaatliches Gremium bei nahmen. National und international sollte die

den Vereinten Nationen zu schaffen. Dies ist Krise als Chance gesehen werden, den Auf

eine essenzielle Voraussetzung dafür, ein bau effektiver Steuersysteme und ihre pro

gerechtes internationales Steuersystem zu gressivökologische Umgestaltung voran

schaffen und langfristig durchzusetzen. Die zutreiben, um gestärkt aus der Krise hervor

se Vorschläge sollten uneingeschränkt un zugehen. Die derzeit stattfindende Neuge

terstützt werden. staltung der internationalen Beziehungen

bietet auch die Chance, längst überfällige

• UNKonvention zu internationaler Steuer GovernanceReformen auf globaler Ebene

und Fiskalpolitik: Was derzeit fehlt, ist auch voranzutreiben, um Besteuerungsrechte fair

eine UNKonvention, die zentrale Grundsätze zu verteilen und Steuerflucht effektive zu

des internationalen Steuerrechts rechtsver bekämpfen. Regierungen sollten sie nutzen

bindlich festschreibt. Diese könnte zum Bei und die notwendigen Reformen jetzt ange

spiel festlegen, was als schädliche hen.

Steuerpraktik zu verstehen ist und welche

Rechtsmittel bei Steuerstreitigkeiten einge

setzt werden sollen.

12 Link zu Kenia/Mauritius.

Arbeitsgruppe Steuern und Entwicklung des Netzwerk Steuergerechtigkeit

Berlin, Juni 2020

Im Netzwerk Steuergerechtigkeit Deutsch fentlichen Finanzen in Nord und Süd, von

land arbeiten Gewerkschaften, kirchliche der kommunalen bis zur globalen Ebene

und entwicklungspolitische Organisatio durch gerechte, solidarische und ökolo

nen, soziale Bewegungen, Umwelt und gisch förderliche Steuer und Finanzsyste

Menschenrechtsverbände, wissenschaftli me.

che Institutionen und weitere zivilgesell

schaftliche Organisationen sowie aktive www.netzwerksteuergerechtigkeit.de

Einzelpersonen zusammen. Unser ge info@netzwerksteuergerechtigkeit.de

meinsames Ziel ist die Stärkung der öf

netzwerksteuergerechtigkeit.de |6Sie können auch lesen