Prag, Budapest, Warschau, Moskau - die gewerblichen Immobilienmärkte nach 12 Jahren Transformation und einem Jahr EU- Mitgliedschaft

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

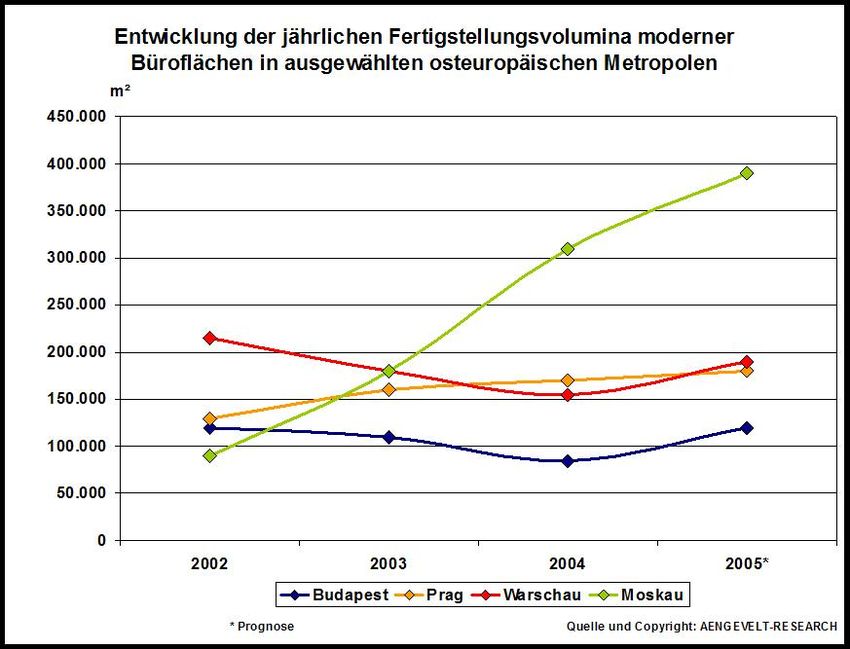

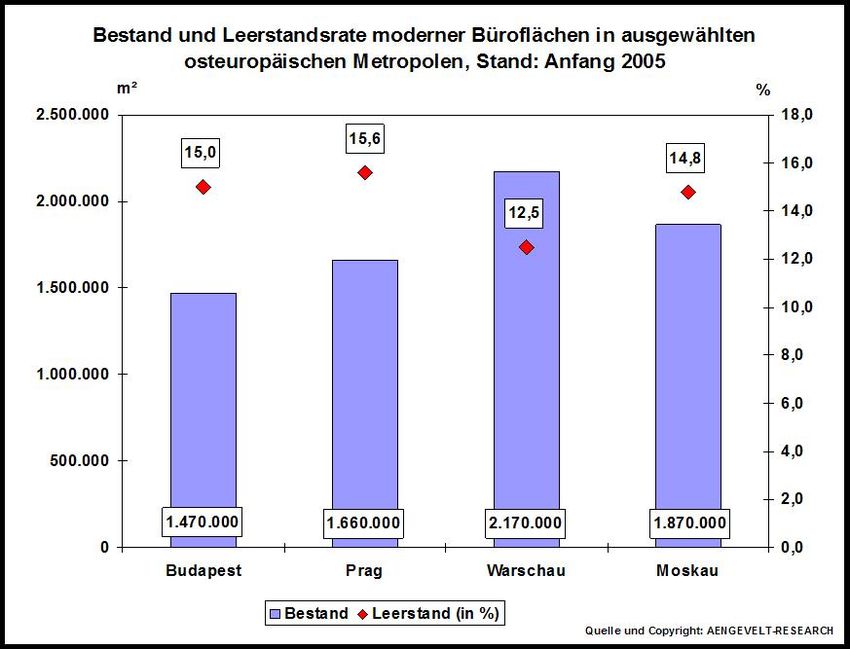

Dr. Wulff Aengevelt Geschäftsführender Gesellschafter AENGEVELT IMMOBILIEN GmbH & Co. KG Ullrich Müller Leiter Osteuropa AENGEVELT IMMOBILIEN GmbH & Co. KG Prag, Budapest, Warschau, Moskau - die gewerblichen Immobilienmärkte nach 12 Jahren Transformation und einem Jahr EU- Mitgliedschaft Mit der Erweiterung der Europäischen Union um zehn Staaten vor gut einem Jahr erreichte die bemerkenswert schnelle marktwirtschaftliche Konversion in den früheren COMECON-Staaten, insbesondere in Polen, Tschechei und Ungarn, eine neue Rasanz. Die erfolgreiche Einbindung dieser Länder in den EU-Wirtschafts- und Wertschöpfungskreislauf verleiht der Union insgesamt ein höheres globalwirtschaftliches Gewicht und rückt gleichzeitig auch Russland noch mehr in den Fokus. Damit steigt auch die immobilienwirtschaftliche Bedeutung und das Interesse internationaler Marktteilnehmer hinsichtlich Development- und Anlage-Möglichkeiten, Erschließung neuer Absatzmärkte durch neue Handels- und Logistikstandorte sowie Produktionsstätten vor Ort. Die aufgezeigte Entwicklung schlägt sich besonders in den vier Hauptstädten Prag, Budapest, Warschau und Moskau nieder. 1. Der Markt für Büroflächen Mitte der 90er Jahre verzeichneten die Metropolen Moskau, Warschau, Budapest und Prag im Zuge der an Tempo gewinnenden Konversion und marktwirtschaftlichen Umgestaltung einen sprunghaft einsetzenden Bedarf an Büroflächen vor allem ausländischer Unternehmen. Diesem Bedarf stand ein in Qualität und Quantität völlig unzureichendes Angebot gegenüber. In Prag und Budapest konnten auf Grund der baulichen Gegebenheiten relativ zügig durch Modernisierung von Bestandsobjekten nachfragegerechte Büroflächen ab etwa 1995 dem Markt zugeführt werden. Damit wurden extreme mangelbedingte Preisausschläge zwar vermieden - gleichwohl bewegte sich das Mietniveau Mitte der 90er Jahre noch immer um EUR 20,-/m² mtl. netto kalt. Anders die Situation in Warschau: Aus Mangel an modernisierungsfähigem Alt-Bestand entstand hier ein dringendes Neubauerfordernis mit entsprechend verzögerter Marktwirksamkeit in der Bereitstellung bei zugleich akuter und wachsender Nachfrage. Entsprechend hoch schnellte das Mietpreisniveau knappheitsbedingt zwischen 1996 und 1999 auf EUR 35,- bis 40,-/m² mtl. netto kalt. Erst ab ca. 1998 wurde mit weiteren zügigen Flächenfertigstellungen eine allmähliche Entspannung erreicht. In Moskau erzielten Büroflächen „internationalen Standards“ knappheitsbedingt noch bis 1997 in Zentrumslagen sogar Mietpreise zwischen EUR 50,- und 60,-/m² mtl. netto kalt. Mittlerweile hat sich das Angebot nachfragegerechter moderner Büroflächen in diesen Städten so weit erhöht (siehe Abb. 1), dass die Anfang/Mitte der 90er Jahre vorherrschende reine Bedarfsdeckungsmentalität einer zunehmend Preis-/Leistungs-orientierten Marktentwicklung gewichen ist. Bemerkenswert ist dabei, dass die russische Hauptstadt mit mehr als 10,5 Mio. Einwohnern und rd. 1,9 Mio. m² Bürofläche lediglich die gleichen Bestands-Volumina wie die bevölkerungsmäßig deutlich kleineren Metropolen Prag (1,25 Mio. EW), Warschau (1,63 Mio. EW) und Budapest (1,7 Mio. EW) aufweist. Hintergrund für diese Entwicklung: Die Märkte Prag, Budapest und Warschau zogen gleich nach der Wende die Aufmerksamkeit ausländischer Developer und Investoren auf sich. Insbesondere in Verbindung mit der Privatisierung des Bankensektors und des entsprechenden Engagements ausländischer Kreditinstitute konnte zügig westliches Know-how für professionelle Projektentwicklungen aufgebaut werden. Bei der Entwicklung der Büroflächenmärkte in Prag, Budapest und Warschau waren und sind insbesondere österreichische, amerikanische, schwedische, israelische und vereinzelt deutsche Unternehmen aktiv.

Abb. 1

Moskau bietet dagegen ein völlig anderes Bild: Die Developertätigkeit wird bislang vorwiegend

aus russischen Finanzierungsquellen gespeist. Aktuell verstärken einzelne auch international

tätige Entwickler und Investoren ihr Engagement in Moskau. Dies führt auch hier zu einer

markanten Erhöhung der jährlichen Fertigstellungsvolumina, die deutlich über den

Vergleichswerten von Prag, Budapest und Warschau liegen (siehe Abb. 2).

Abb. 2

Der Gesamtbestand nachfragegerechter Büroflächen „internationalen Standards” wird sich bis

zum Jahresende 2005 von ca. 1,9 Mio m² BGF Ende 2004 auf nahezu 2,3 Mio. m² erhöhen.

Zudem ist im Zuge des Bauüberhangs und weiterer angekündigter Vorhaben bis 2007 mit

einem weiterhin anhaltenden Boom der Büroflächenfertigstellung zu rechnen.

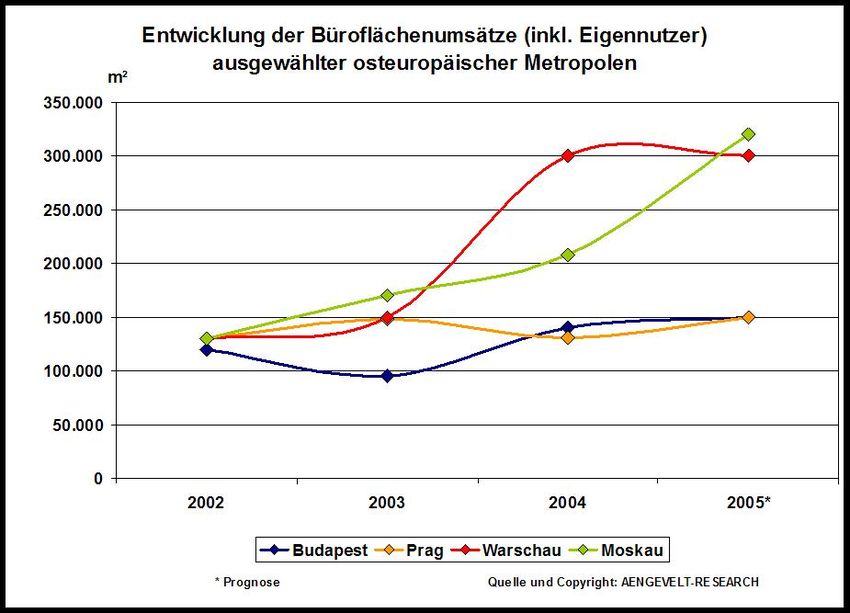

Auch auf der Nachfragerseite hat sich der Schwerpunkt klar in Richtung russischer

Bedarfsträger verlagert: Analog zur Marktentwicklung 2003 wurden auch im Vorjahr rd. 167.000

m² bzw. etwa 80% des gesamten Büroflächenumsatzes (rd. 208.000 m²) von inländischen

Unternehmen getätigt (2003: 130.000 m² bzw. 75% bei einem Büroflächenumsatz von rd.

180.000 m²). Expansive russische Nachfragegruppen kommen vor allem aus den Bereichen

Rohstoffwirtschaft, wirtschaftsnaher Dienstleister, Finanzdienstleister/Banken/Assekkuranz

sowie der IT-Branche. Die makroökonomischen Daten und Trends Russlands deuten darauf

hin, dass die qualifizierte Büroraumnachfrage russischer Bedarfsträger auch mittelfristig das

tragende und damit das Preisniveau bestimmende Element des Moskauer

Büromarktgeschehens bleibt (siehe Abb. 3). Damit hat sich ungeachtet der zyklenbedingt zu

erwartenden erhöhten Flächennachfrage internationaler Unternehmen binnen zehn Jahren in

Moskau eine signifikante und nachhaltige Umkehrung der Absatz-Relationen zugunsten

inländischer Bedarfsträger entwickelt.

Dies ist ein signifikant marktbestimmender Unterschied zu anderen osteuropäischen

Hauptstädten wie Warschau, Prag und Budapest - dort beträgt die Ausländerquote am

Büroflächenumsatz auch heute noch bis zu 90%! Gerade vor diesem Hintergrund profitieren

indessen Budapest, Prag und Warschau derzeit von dem EU-Beitritt: So verdoppelte sich

beispielsweise der Büroflächenumsatz in Warschau im Jahre 2004 gegenüber 2003 auf rd.

300.000 m² (2003: 148.000 m²) - ein ähnlich hoher Wert wird voraussichtlich auch in 2005

erreicht. In Budapest erhöhte sich der Büroflächenumsatz ebenfalls deutlich um rd. 47% von

95.000 m² in 2003 auf rd. 140.000 m² im vergangenen Jahr.

Auch in Moskau zog der Büroflächenumsatz um beachtliche 22% an. Dieser Trend eines sich

weiter dynamisierenden Marktgeschehens setzt sich in Moskau mit voraussichtlich rd. 320.000

m² in diesem Jahr fort, wobei bedeutende inländische Nachfrager unverändert die Zugmaschine

sind.

Abb. 3

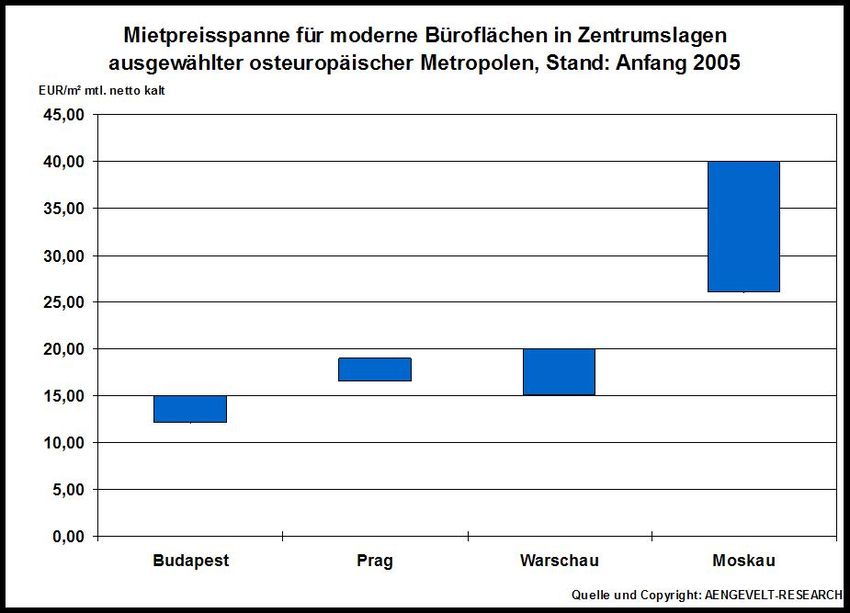

Die in den vier betrachteten osteuropäischen Metropolen völlig unterschiedliche binnländische

Nachfragequote schlägt sich auch deutlich im Mietniveau nieder: Während sich die

Spitzenmieten für moderne Büroflächen in Zentrumslagen in Budapest, Prag und Warschau

mangels spürbaren heimischen Absatzes aktuell in einer Spanne von EUR 12,- bis 20,-/m² mtl.

netto kalt bewegen, werden in der russischen Hauptstadt aufgrund der stark gewachsenen

Nachfrage inländischer Bedarfsträger und deren durchweg guter finanziellen Konstitution mit rd.

EUR 40,-/m² mtl. netto kalt in der Spitze etwa doppelt so hohe Werte erzielt (siehe Abb. 4).

Abb. 4

Demgegenüber vollzieht sich die internationale Büroflächennachfrage in Moskau bereits seit der

Rubelkrise (August 1998) zunehmend unter streng betriebswirtschaftlichem Kostendruck.

Aktuell liegt der entsprechende Kontrahierungsschwerpunkt im Preissegment von EUR 23,- bis

28,-/m² mtl. Netto kalt. Ungeachtet der hohen und finanzkräftigen Nachfrage steht in dieser

Preiskategorie unverändert ein nur unzureichendes Angebot qualitativ akzeptabler Büroflächen

zur Verfügung. Hierdurch ergibt sich für internationale Entwickler und Investoren ein lukratives

Betätigungsfeld:

Sie können im Vergleich zu binnenländischen Konkurrenten bei deutlich geringerem Margen-

und Verzinsungsanspruch entsprechend niedrigere Mietwerte akzeptieren und bedienen ohne

hierbei eine geringere Qualität in Objektlage, Bauausführung oder Solvenz des Mieters in Kauf

nehmen zu müssen.

Entwickler und Investoren, deren Interesse am Moskauer Immobilienmarkt rapide steigt, sind

daher gut beraten, ihre Kalkulationen - statt auf aktuellen und z.T. überzogenen - auf langfristig

marktfähigen Mietansätzen aufzubauen, die zu entsprechend langfristigen Mietverträgen führen

und damit profitable Exitstrategien ermöglichen.

2. Die gewerblichen Investmentmärkte

Moskau

Angesichts der beschriebenen günstigen Marktausgangslage in Moskau, die in den

benachbarten osteuropäischen Metropolen so schon lange nicht mehr besteht, und der

mittlerweile auch in der russischen Hauptstadt weitestgehend professionalisierten

Rahmenbedingungen bieten sich an der Moskwa eigenkapitalstarken internationalen

Entwicklern, Eigennutzern und Investoren bei markttypischen Risiken aktuell vergleichsweise

einmalig hohe Chancen. Vergleichsweise kurze Amortisationszeiten von vier bis sieben Jahren

machen angesichts zunehmender Professionalisierung insbesondere das Marktsegment der

Projektentwicklung und Investitionen für alle Marktteilnehmer zugleich auch in Zukunft

hochinteressant: Professionell beratene ausländische Entwickler realisieren mit ihrem Know-

how außergewöhnlich hohe Margen und treffen auf einen Markt mit hohem Bedarfspotential.

Eigennutzer können ihr eigenes facility management und ihre CI verwirklichen und verdienen

das Investment bereits in kurzer Zeit zurück. Renditeorientierte Investoren erhalten hohe

Verzinsungen und kontrahieren dabei ausschließlich im Bereich berechenbarer internationaler

Partner

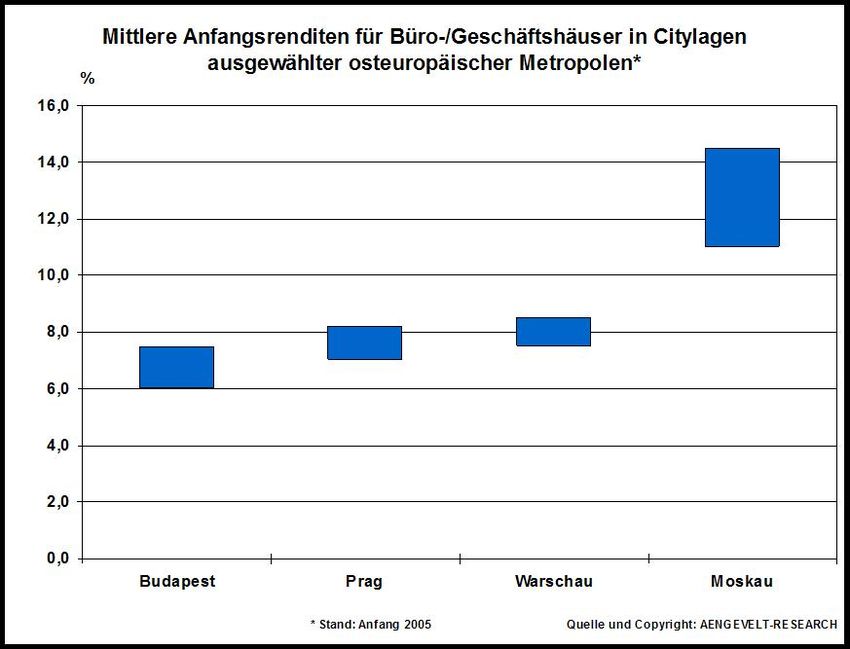

Ungeachtet der im osteuropäischen Vergleich erzielbaren hohen Bruttoanfangsrenditen – z.B.

zwischen 11% und 14,5% für Büro- und Geschäftshäuser in Citylagen (siehe Abb. 5) -

entwickelt sich der Moskauer Investmentmarkt erst seit der Jahrtausendwende (Putins

Amtsübernahme als Staatspräsident): Institutionelle Anleger aus Deutschland haben nach

erfolgreichen Investments in Polen, Ungarn, und Tschechien seit gut einem Jahr nun auch

Moskau auf dem Bestellzettel. Für 2005/ 2006 ist von einem deutlichen Anstieg internationaler

Immobilieninvestments in Moskau auszugehen. Im Zuge möglicher Mietpreiskonsolidierung

werden aktuell noch außergewöhnlich hohe Renditen analog zu den anderen osteuropäischen

Metropolen schrittweise nachgeben, wodurch sich Auswirkungen auf das gegenwärtige

Preisnivau erst mit Verzögerung einstellen.

Abb. 5

Gewerbliche Investmentmärkte Prag, Budapest, Warschau: Marktenge durch geringes

Angebot

Wesentlich weiter ist die Entwicklung in Ungarn, Tschechien und Polen: Hier sind institutionelle

Investoren schon seit längerem aktiv - mit der Folge anziehender Kaufpreismultiplikatoren bzw.

kontinuierlich sinkender Renditen. Budapest, Prag und Warschau weisen angesichts

investitionsbereiten internationalen Kapitals ein deutlich zu geringes Angebot fondsgerechter

Büroimmobilien-Investments auf.

Ungarn/Budapest

Entsprechend dieser Entwicklung wurde der ungarische Investmentmarkt in 2004 von der

hohen Nachfrage international tätiger - vor allem deutscher, österreichischer, französischer und

irischer - Investoren geprägt. Das Gesamtinvestitionsvolumen betrug ca. 1 Mrd. Euro. Davon

entfielen ca. 450 Mio. Euro auf Büroinvestments in Budapest und Vororten. Auch im

Einzelhandelsbereich wurde mit dem Verkauf von landesweit 12 Shopping Centern ein hohes

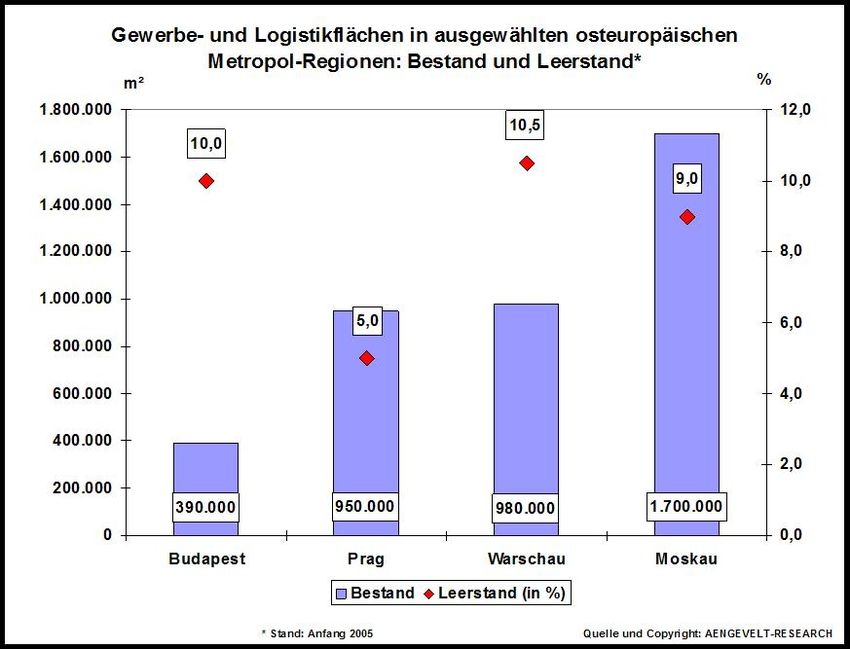

Niveau erreicht. Der Markt für Industrieflächen war dagegen durch Zurückhaltung gekennzeichnet. Die Renditen für hochwertige Büroimmobilien in Citylagen sind im Verlauf des Jahres 2004 von anfangs 7,75% auf 7,5% gefallen. Grund hierfür ist der große Nachfrage-Überhang. Der Verkauf von Shoppingcentern wird derzeit in einer Renditespanne von 7,5% bis 8% realisiert. Für Logistik- und Industrieflächen liegen die erzielbaren Anfangsrenditen im Bereich von 9,5 bis 10%. Mit der weiteren Stabilisierung und Konsolidierung des Immobilienmarktes – u.a. im Zuge des EU-Beitritts – ist auch in den nächsten Jahren von reger Nachfrage auszugehen. Die Renditen werden entsprechend teilweise nochmals nachgeben, dabei aber stabil über 7% liegen. Gleichzeitig bieten qualifizierte Büroimmobilien in Citylagen mit weiterem Rückgang der Angebotsreserve mittelfristig wieder leichte Mietsteigerungspotentiale und damit Wertzuwächse. Polen/Warschau Der Warschauer Investmentmarkt wird derzeit vorrangig von dem dynamischen Geschehen am Markt für Büroflächen und einer zunehmenden Stabilisierung des Mietpreisniveaus geprägt. Diese Faktoren fördern das Investitionsverhalten und die Nachfrage entscheidend. Beispielsweise hat sich der Standort Mokotow weiter etabliert und weist heute investitionsfreundliche Leerstandsraten unter 6% aus und belegt damit die Akzeptanz des Marktes. Die Anfangsrenditen für Büroinvestments mit nachhaltigen und langfristigen Verträgen in Citylagen bewegen sich in einem Korridor von 7,5% bis 8,5%. Neben dem klassischen Büroinvestment gewinnen außerdem Einzelhandelsinvestitionen vor allem an Immobilienstandorten außerhalb Warschaus wie Katowice, Poznan, Lodz, Torun, Krakau, Gdynia u.a. an Bedeutung. Hier steigt die Attraktivität von Retail-Objekten. Mit wachsender infrastruktureller Ausstattung gewinnen zudem Logistikentwicklungen an Bedeutung. Tschechien/Prag Der tschechische Investmentmarkt war 2004 durch eine große Nachfrage und spürbares Wachstum gekennzeichnet. Das Gesamtvolumen der getätigten Transaktionen lag 2004 bei ca. 900 Mio. Euro, ca. 30% über dem Rekordjahr 2003. Gründe sind EU-Beitritt und weiter verbesserte Rahmenbedingungen. Ein Großteil der Transaktionen wurde von österreichischen, deutschen und irischen Investoren getragen. Große amerikanische Fondsgesellschaften, die in den vergangenen Jahren zu den Deal Makern zählten, verkauften auf hohem Niveau Teile ihrer Portfolios. Auch israelische Investoren sind nach wie vor stark auf beiden Seiten des Marktes aktiv. Im Fokus der Investoren stehen neben Teilen größerer Immobilienportfolios mit A-Class Büroentwicklungen nun auch Einkaufszentren und Logistikinvestments. Neben Prag spielen dabei zunehmend auch Mittelstädte und Verkehrsknoten im landesweiten Autobahnnetz eine bedeutende Rolle. Die Aussicht des zeitnahen Beitritts der Tschechischen Republik zur Euro-Währungsunion (2010) und politisch und rechtlich stabile Rahmenbedingungen sowie die sich stetig entwickelnde Marktreife verdichten das positive Investitionsklima. International zunehmend konkurrenzfähige Produkte ohne größeres Überhangangebot geben dem Markt eine wachsende Funktionalität und Vielfalt: Mit dem Erreichen der Talsohle am Büromarkt stabilisieren sich die Mieten und sind langfristig kalkulierbar. Entsprechend ist davon auszugehen, dass sich die Anfangsrenditen der 7%- Marke nähern und diese bei Einzelinvestments mittelfristig unterschritten wird. Neben dem typischen Büroinvestment stellen Portfolioankäufe von Shoppingcentern und Hypermärkten mit langfristigen Mietverträgen bzw. Entwicklungspotential eine lohnende Alternative dar. Die hier noch teilweise höheren Verzinsungen führen zu Nachfragezuwachs. Die sich sehr positiv entwickelnde Tourismusindustrie wird in den nächsten Jahren das Investitionsgeschehen zusätzlich fördern. 3. Der Markt für Gewerbe- und Logistikflächen Zentraleuropa hat sich in den letzten 12 Jahren dramatisch verändert und ein enormes Wachstum erfahren. Die Märkte der Tschechischen Republik, Ungarns, Polens und der

Slowakei umfassen ein Potential von mehr als 65 Millionen Verbrauchern und spielen damit in Größenklassen von UK und Frankreich. Zu den Gewinnern der EU-Osterweiterung zählt auch der mitteleuropäische Industrie- und Logistikmarkt. Indessen sind auch hier Länderdifferenzierungen zu beachten. (siehe Abb. 6 und 7). Tschechien/Region Prag Besonders stark präsentiert sich Tschechien: Der Markt für moderne Industrie- und Logistikflächen erfreut sich einer stabilen Entwicklung. Eine Vielzahl der Neuentwicklungen fand 2004 im Großraum Prag statt. Der Anteil strukturstarker Regionalstandorte wie Brno und Pilsen am Gesamtvolumen wächst. Der Bedarf an modernen A-Class Lagerflächen rekrutiert sich vorrangig aus dem Logisitiksektor und begründet sich im europaweiten Trend des Outsourcings von Logistikleistungen. Gleichzeitig drängen sowohl ausländische als auch zunehmend inländische Anbieter auf den Markt. Die Lage Tschechiens im Herzen der neuen europäischen Achsen fördert diese Entwicklung maßgeblich. Die Hauptaktivitäten konzentrieren sich zwar auf den Korridor der Autobahn D1 zwischen Prag und Brünn, indessen entstanden auch westlich der Hauptstadt, im Bereich der D5 um Pilsen bis zur deutschen Grenzen und im Großraum Hradec Kralove, Olomouc und Ostrava in Richtung Polen neue Projekte bzw. befinden sich in Planung und Realisierung. 2004 wurden ca. 170.000 m² Industrie- und Lagerfläche vermietet. Die Leerstandsraten sind mit unter 5% aktuell sehr niedrig, da wegen des hohen Bedarfes nach wie vor vorrangig auf Built- To-Suit-Basis gebaut wird und hierdurch nur vereinzelt noch nicht vordisponierte Flächen am Markt wirksam werden. Entsprechend stabil präsentieren sich die Mietpreise: Sie gaben im Vergleich zu den letzten Jahren kaum nach. Die Flächenneuentwicklung steigt in den nächsten Jahren tendenziell. Stabile Nachfrage kommt von Nutzern der Wachstumsindustrien Automobil, Konsumgüter, Elektronik. Durch vermehrte Betriebsauslagerungen westeuropäischer Unternehmen wird es außerdem zu einer verstärkten Nachfrage von Logistik- Unternehmen kommen. Nachfrageschwerpunkte liegen zunehmend außerhalb der Prager Standorte in den Regionen Brno, Ostrava und Pilsen. Dies könnte zu einem leichten Anstieg des Leerstandes spekulativ errichteter Projekte in Prag führen. Auf Grund des hohen Angebots an entwicklungsfähigen Flächen wird die Mietentwicklung leicht rückläufig sein. Ungarn/Region Budapest Der Markt für Gewerbe- und Logistikflächen in Ungarn ist mit einem Gesamtbestand von lediglich ca. 620.000 m² Fläche, davon rd. 390.000 m² in der Region Budapest, im Vergleich zu den Märkten Prag und Warschau unverändert klein. Angesichts signifikanter Marktbelebung im Jahr des EU-Beitritts mit einem Umsatzvolumen von rd. 120.000 m² sank die Angebotsreserve von ca. 14% Anfang 2004 auf aktuell ca. 10%. Die Durchschnittsmieten stabilisierten sich auf einem Niveau von EUR 4,50/m². In den nächsten zwei bis drei Jahren ist von einem weiterhin stabilen Preisniveau auszugehen. In diesem Zeitraum werden an den Autobahnen M1 und M3 weitere spekulative Logistikentwicklungen realisiert. Entwicklungspotential liegt hierbei vor allem in der zukünftigen Erweiterung der EU und der entstehenden Infrastruktur in Ost- und Südosteuropa (Rumänien, Bulgarien). Polen/Region Warschau Der Markt für moderne Industrie- und Logistikflächen ist einer der Wachstumsmärkte Polens. Vor allem die im Zuge des Beitritts Polens zur EU dringend notwendige Modernisierung und die mit EU-Strukturmitteln geförderte Neuerrichtung der Verkehrsinfrastruktur begünstigen das weitere Wachstum dieses Segments. Schwerpunkt ist die Region Warschau: Mit ca. 980.000 m² Gewerbe- und Logistikfläche umfasst sie über 80% der gesamten modernen Industrie- und Lagerflächen Polens. Andere Standorte spielen bislang eine untergeordnete Rolle. Im Vorjahr akquirierten Entwickler auch hier erstmals Areale in strategisch guten Lagen wie z.B. den Kreuzungspunkten zukünftiger Autobahnen und Fernverkehrsstraßen in den Ballungsräumen Poznan, Warschau, Lodz Wroclaw und Katowice. Das Gesamtentwicklungspotential wird auf insgesamt ca. 3,5 Mio.

m² Lagerflächen geschätzt. Eine Vielzahl von Projekten in den Regionen ist indessen bislang

noch nicht über die Planungsphase hinausgekommen.

Ungeachtet des neuen Interesses an dezentralen Standorten verzeichnete der Warschauer

Markt in 2004 einen Rekordabsatz von ca. 300.000 m². Die Leerstandsquote sank auf ca.

10,5%.

Das enorme Entwicklungspotential und die strategisch günstige Lage Polens in Europa

versprechen auch zukünftig hohes Wachstum. Dabei bleibt Warschau der attraktivste und

bedeutendste Einzelmarkt. Entsprechend ist hier von einem weiteren Abbau des

Angebotssockels an Gewerbe- und Logistikflächen auszugehen.

Abb. 6

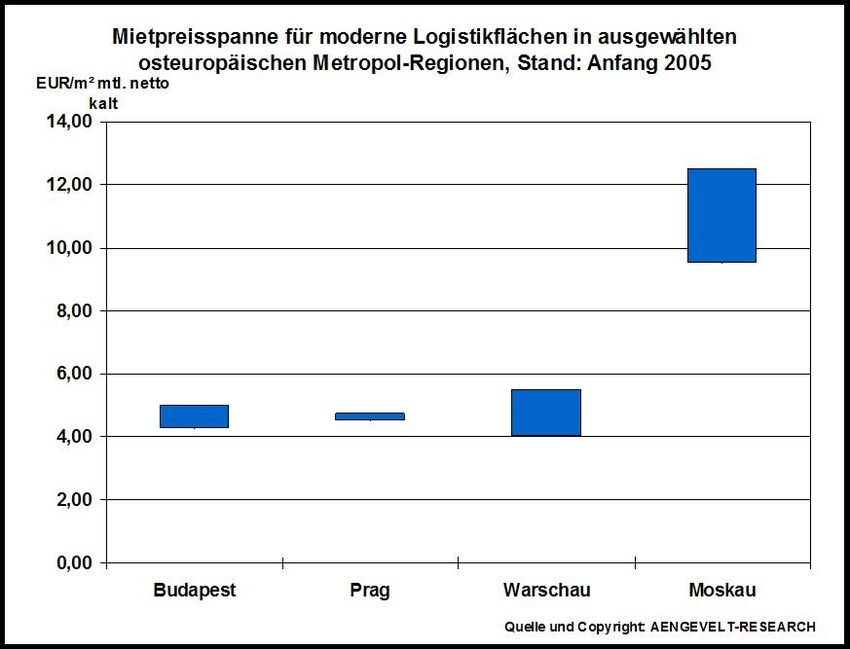

Region Moskau

Nominell verfügt Moskau von den vier Metropol-Regionen mit rd. 3,7 Mio. m² Gewerbe- und

Logistikfläche über den größten Bestand in diesem Marktsegment. Tatsächlich entfallen davon

allerdings rd. 2 Mio. m² auf Altgebäude, die häufig internationalen Betriebs- und

Sicherheitsanforderungen nur eingeschränkt genügen. Von den verbleibenden 1,7 Mio. m²

erfüllen nach umfassenden Analysen von AENGEVELT-RESEARCH lediglich rd. 350.000 m² in

vollem Umfang die komplexen Anforderungen internationaler Nutzer und Investoren. Angesichts

dieser geringen Quote bewegen sich die Mietpreise für anspruchsgerechte Logistikflächen auf

international hohem Niveau: EUR 9,50 bis 12,50/m² mtl. (siehe Abb. 7). Ungeachtet dieser

hohen Preise ist faktisch keine nennenswerte Angebotsreserve zu verzeichnen: freiwerdende

adäquate Flächen werden zügig vom Markt absorbiert.

Ungeachtet des hohen Bedarfs haben sich ausländische Entwickler und Bauträger in diesem

Marktsegment in Moskau bislang noch nicht nennenswert engagiert. Vielmehr ist dieses

Marktsegment immer noch vorrangig von Projekten zur Eigennutzung geprägt. Indessen

zeichnet sich hier – wie auch in den anderen gewerblichen Immobilienmärkten – ein

allmähliches Umdenken ab. Zu Recht: In Anbetracht der Flächenknappheit und des gleichzeitig

rasch zunehmenden Markteintritts internationaler Markt- und Handelsketten mit hohem

Lagerbedarf eröffnet das Marktsegment Gewerbe- und Logistikflächen in Moskau – auch im

europaweiten Vergleich – eine der größten Marktchancen für Entwickler und Investoren. Die

erzielbaren Developer-Margen reichen bis zu 40%.Abb. 7

5. Fazit:

Gut ein Jahr nach dem Beitritt von Ungarn, Polen und der Tschechischen Republik in die EU

stellt sich für die Hauptstädte der Beitrittsländer und zunehmend auch für regionale Zentren die

Frage, ob und inwieweit ihre Immobilienmärkte im internationalen Vergleich bereits voll

konkurrenzfähig sind.

Zur Beantwortung einige Überlegungen:

1. Im Zuge der Modernisierungs- und Neubautätigkeit und der entsprechenden

Angebotsausweitung des Büroflächenbestandes stellen sich die Mieten in Prag,

Warschau und Budapest mittlerweile auf ein insgesamt deutlich mieter-freundlicheres

Niveau als zur Wende.

2. Das mittlerweile qualitativ wie quantitativ deutlich gestiegene Flächenangebot

differenziert sich nach Lage, Qualität und Ausstattung und entspricht in den Fällen

durchgängiger Modernisierung und Neubau überwiegend internationalen Standards.

3. Die Renditen für Immobilien-Investments haben sich zwar westeuropäischem Niveau

angenähert, liegen indessen zumindest mittelfristig noch etwa 2 bis 3 Prozentpunkte

darüber.

4. Die hohen Angebotsreserven der Büromärkte in Prag, Warschau und Budapest haben

sich prognosegemäß beitrittsbedingt zurückgebildet.

5. Langjährig vor Ort tätige Unternehmen nutzen die fortschreitende

Mietpreiskonsolidierung für Standortveränderungen unter dem Gesichtspunkt der „Preis-

Leistungs-Optimierung“. Darüber hinaus werden zunehmend nutzerdefinierte

Projektentwicklungen für osteuropäische Unternehmenszentralen realisiert.

6. Die Mieten für Büro-, Handels- und Logistikflächen in Moskau bewegen sich unverändert

auf überteuertem Preisniveau. Hauptursache ist die Marktentwicklung mit einer in allen

drei genannten Bereichen deutlich höheren inländischen Abnahmequote als in

Warschau, Prag und Budapest.

Die Potentiale der osteuropäischen Immobilienmärkte sind unverändert hoch. Die

Osterweiterung der EU hat die Konversionsdynamik beflügelt. Hiervon profitieren auch und

gerade die Immobilienmärkte.Sie können auch lesen