Startup Finanzierung mittels Initial Coin Offering (ICO) Masterarbeit - UNIPUB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Florian Hochleitner

Startup Finanzierung mittels Initial

Coin Offering (ICO)

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Betriebswirtschaft

an der Karl-Franzens-Universität Graz

Betreuer: Univ.-Prof. Mag. Dr.rer.soc.oec. MBA Gerold Weiß

Institut: Unternehmensführung und Entrepreneurship

Graz, Februar 2021Gleichheitsgrundsatz Aus Gründen der Lesbarkeit wurde in der vorliegenden Arbeit darauf verzichtet, geschlechter- spezifische Formulierungen zu verwenden. An dieser Stelle sei ausdrücklich darauf hingewie- sen, dass sich die vorkommenden, personenbezogenen Bezeichnungen gleichermaßen auf alle Geschlechter beziehen.

Inhaltsverzeichnis

Abbildungsverzeichnis ...................................................................................................... IV

Abkürzungsverzeichnis ...................................................................................................... V

1 Einleitung ...................................................................................................................... 6

2 Ausgangssituation und Problemstellung .................................................................... 8

3 Forschungsfragen und Zielsetzung der Arbeit .......................................................... 9

4 Definition von Startups .............................................................................................. 10

5 Klassische Formen der Startup Finanzierung ......................................................... 13

5.1 Innenfinanzierung ............................................................................................... 14

5.1.1 Selbstfinanzierung ................................................................................... 14

5.1.1.1 Offene Selbstfinanzierung ....................................................... 14

5.1.1.2 Stille Selbstfinanzierung ......................................................... 14

5.1.2 Bootstrapping .......................................................................................... 15

5.2 Außenfinanzierung .............................................................................................. 15

5.2.1 Eigenkapitalfinanzierung ........................................................................ 16

5.2.2 Fremdkapitalfinanzierung ....................................................................... 17

5.2.2.1 Kurz- bis mittelfristige Fremdkapitalfinanzierung.................. 17

5.2.2.2 Langfristige Fremdkapitalfinanzierung ................................... 18

5.2.3 Mezzaninkapitalfinanzierung .................................................................. 19

6 Moderne Form der Startup Finanzierung – ICO.................................................... 21

6.1 Einführung in das Initial Coin Offering (ICO) ................................................... 21

6.2 Blockchain-Technologie ..................................................................................... 23

6.2.1 Entstehung der Blockchain ..................................................................... 23

6.2.2 Funktionsweise der Blockchain .............................................................. 23

6.3 Coins und Token ................................................................................................. 24

6.4 ICO-Token und ihre Funktion ............................................................................ 25

6.4.1 Utility Token ........................................................................................... 26

6.4.2 Security Token ........................................................................................ 27

6.4.3 Equity Token ........................................................................................... 28

I6.5 Smart Contracts ................................................................................................... 29

6.5.1 Charakteristika von Smart Contracts ...................................................... 30

6.5.1.1 Automatisierung ...................................................................... 30

6.5.1.2 Rechtssicherheit ...................................................................... 30

6.5.1.3 Standardisierung ...................................................................... 31

6.5.1.4 Anonymisierung ...................................................................... 31

6.5.2 Anwendungsgebiete von Smart Contracts .............................................. 31

6.6 Rechtliche Einordnung eines ICOs ..................................................................... 33

6.7 Vorbereitung eines ICOs ..................................................................................... 34

6.8 White Paper ......................................................................................................... 36

7 Statistiken zu ICOs ..................................................................................................... 38

7.1 Entwicklung des ICO Marktes ............................................................................ 38

7.2 Marktkapitalisierung ........................................................................................... 42

8 Beispiele durchgeführter ICOs ................................................................................. 44

8.1 Erfolgreiche ICO-Projekte .................................................................................. 44

8.1.1 Ethereum ................................................................................................. 44

8.1.2 EOS ......................................................................................................... 45

8.1.3 Telegram ................................................................................................. 46

8.2 Betrügerische ICO-Projekte ................................................................................ 48

8.2.1 Pincoin..................................................................................................... 49

8.2.2 ArisBank ................................................................................................. 50

8.2.3 Envion ..................................................................................................... 50

8.2.4 Onecoin ................................................................................................... 51

9 Empirische Studie....................................................................................................... 52

9.1 Untersuchungsdesign .......................................................................................... 52

9.1.1 Primärforschung ...................................................................................... 52

9.1.2 Qualitative Untersuchung........................................................................ 52

9.1.3 Experteninterview ................................................................................... 53

9.1.4 Leitfadengestütztes Interview ................................................................. 53

9.2 Ablaufbeschreibung der Empirischen Studie...................................................... 53

9.2.1 Planung der Interviews ............................................................................ 54

9.2.1.1 Erstellung und Aufbau des Interviewleitfadens ...................... 54

II9.2.1.2 Auswahl der Interviewpartner und Kontaktaufnahme ............ 54

9.2.2 Durchführung der Interviews .................................................................. 56

9.2.3 Auswertung der Interviews ..................................................................... 57

9.2.3.1 Transkription der Interviews ................................................... 57

9.2.3.2 Auswertung des Textmaterials ................................................ 57

9.2.3.3 Abgleich mit Forschungsstand und Interpretation der

Ergebnisse ............................................................................................... 57

10 Empirische Ergebnisse ............................................................................................... 58

10.1 Hauptkategorien .................................................................................................. 58

10.2 Darstellung der Ergebnisse ................................................................................. 59

10.3 Interpretation der Ergebnisse und Beantwortung der Forschungsfragen ............ 68

11 Limitationen ................................................................................................................ 74

12 Zusammenfassung ...................................................................................................... 75

Literaturverzeichnis .......................................................................................................... 76

Anhang................................................................................................................................ 85

IIIAbbildungsverzeichnis

Abbildung 1: Klassische Finanzierungsformen ................................................................... 13

Abbildung 2: Ablauf ICO .................................................................................................... 22

Abbildung 3: Formen von Token ........................................................................................ 25

Abbildung 4: Gesamtsumme ICOs 2016 ............................................................................. 38

Abbildung 5: Gesamtsumme ICOs 2017 ............................................................................. 39

Abbildung 6: Gesamtsumme ICOs 2018 ............................................................................. 39

Abbildung 7: Gesamtsumme ICOs 2019 ............................................................................. 40

Abbildung 8: Durchgeführte ICOs in Branchen .................................................................. 40

Abbildung 9: Vergleich Marktkapitalisierung in Millionen Euro ....................................... 43

Abbildung 10: Entwicklung der Gesamt-Marktkapitalisierung .......................................... 43

Abbildung 11: Hauptkategorien Interviews ........................................................................ 58

IVAbkürzungsverzeichnis

AIFMG Alternative Investmentfonds Manager-Gesetz

AltFG Alternativfinanzierungsgesetz

aws Austria Wirtschaftsservice

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht

BMCP Black Manta Capital Partner

BWG Bankwesengesetz

bzw. beziehungsweise

CEO Chief Executive Officer

d.h. das heißt

et al. et alii, et aliae, et alia

etc. et cetera

ETO Equity Token Offering

FFG Forschungsförderungsgesellschaft

FINMA Schweizerische Finanzmarktaufischt

FMA Österreichische Finanzmarktaufsicht

GmbH Gesellschaft mit beschränkter Haftung

ICO Initial Coin Offering

KAGB Kapitalanlagegesetzbuch

KMU Klein- und Mittelunternehmen

KWG Kreditwesengesetz

PBOC People´s Bank of China

SAFT Simple Agreement for Future Token

STO Security Token Offering

TON Telegram Open Network

USA United States of America

VAG Versicherungsaufsichtsgesetz

z.b. zum Beispiel

ZaDiG Zahlungsdienstegesetz

ZAG Zahlungsdiensteaufsichtsgesetz

V1 Einleitung

1 Einleitung

Die Zahl der Unternehmensgründungen in Österreich hat sich in den letzten 20 Jahren nahezu

verdoppelt.1 Alleine im Jahr 2019 wurden rund 39.100 Neugründungen verzeichnet. 2 Von den

Unternehmensgründungen der letzten Jahre in Österreich sind im Durchschnitt lediglich ein

Prozent echte Startups.3 Die meisten der genannten Neugründungen sind Einzelunternehmen,

die bei Weitem nicht als Startup im engeren Sinne bezeichnet werden können.4 Startups unter-

scheiden sich von anderen neu gegründeten Unternehmen unteranderem durch ihre neuartige

Geschäftsidee, ihre starke Innovationskraft und das hohe Wachstumspotential.5 Die Zahl der

Startup-Gründungen stieg seit 2008 um durchschnittlich 15% pro Jahr an, die Zahl aller neuge-

gründeten Unternehmen um rund 3%.6

Für die Verwirklichung der „Gründervision“ ist eine stets vorhandene und ausreichende Liqui-

dität überlebensnotwendig. Dabei ist es von Bedeutung, eine Finanzierungsform zu wählen, die

auf der einen Seite zum Geschäftsmodell und auf der anderen Seite auch zu der Phase passt, in

der sich das Unternehmen gerade befindet. Darüber hinaus sollte auch die Folgefinanzierung in

die Entscheidung miteinbezogen werden. Das Ziel sollte sein, dass Startups zu jedem Zeitpunkt

liquide sind.7

Rund 69% der Startups finanzieren den Aufbau ihres Unternehmens durch das eigene Ersparte.

Die Hälfte der Gründer nehmen darüber hinaus österreichische Förderungen und Unterstützun-

gen in Anspruch.8 Des Weiteren zeigen die Ergebnisse einer Studie von Startupmonitor, dass

1

Vgl. WKO (2021) [online].

2

Vgl. Mohr, M. (2020) [online].

3

Vgl. WKO (2021) [online]; Vgl. Leitner, Vgl. K.-H. et al. (2019) [online], S. 12.

4

Vgl. Horizont (2016), [online].

5

Vgl. Robehmed, N. (2013) [online].

6

Vgl. Leitner, K.-H. et al. (2019) [online], S. 12.

7

Vgl. Hahn, C. (2018), S. 19.

8

Vgl. Leitner, K.-H. et al. (2019) [online], S. 82.

61 Einleitung

bereits jedes zweite österreichische Startup durch externes Eigenkapital finanziert wurde. Die-

ses Risikokapital stammt beispielsweise von Business Angels oder Venture-Capital-Fonds.9

Daneben gibt es eine neue innovative Form der Finanzierung für Startups – das sogenannte

Initial Coin Offering (ICO).10 Hier erfolgt die Kapitalbeschaffung auf Basis der Blockchain-

Technologie, bei welcher mittels Token bzw. Coins digitale Anteile am zukünftigen Projekt

veräußert werden.11

Den ersten ICO in Österreich führte das Startup „Herosphere“ durch und konnte damit rund 2

Millionen US-Dollar für ihr Projekt, durch welches das Wetten im eSports-Bereich möglich

gemacht wurde, einnehmen.12 Einen weiteren erfolgreichen ICO führte das Startup Ethereum

durch. Sie konnten 18 Millionen US-Dollar13 für die Idee einer dezentral programmierbaren

Software-Plattform einsammeln14. EOS legte mit einer Rekordsumme von rund 4 Milliarden

US-Dollar den größten ICO aller Zeiten hin.15 Das Startup will mit einer eigenen EOS-Platt-

form eine Alternative zu Ethereum sein.16

9

Vgl. Leitner, K.-H. et al. (2019) [online], S. 84.

10

Vgl. Binance Academy (o.J.) [online].

11

Vgl. FMA (o.J.a) [online].

12

Vgl. Steinschaden, J. (2017) [online].

13

Vgl. Sixt, E. (2017), S. 119.

14

Vgl. Cryptolist (o.J.) [online].

15

Vgl. Coin Kurier (2019) [online].

16

Vgl. Der Aktionär (2018) [online].

72 Ausgangssituation und Problemstellung

2 Ausgangssituation und Problemstellung

Mit der Finanzierungsform ICO können Startups in geringer Zeit Millionen an Euro einneh-

men.17 Jedoch zieht der ICO-Markt aufgrund des derzeitigen Fehlens einer staatlichen Regulie-

rung18 auch einige Unternehmen mit Absicht auf Betrug an und geben ihnen die Chance zum

Missbrauch. Bei ICOs investieren Anleger vorerst nur in eine Idee und haben so gut wie keine

Möglichkeit die tatsächliche Kapitalverwendung der Startups zu überprüfen.19

Das bestätigte auch eine von der Satis Group durchgeführte Studie aus dem Jahr 2018. Dabei

stellte sich heraus, dass rund 78% der ICOs Betrug waren und nur 15% tatsächlich an der Börse

gehandelt wurden. Die restlichen ICOs sind gescheitert.20 Des Weiteren schätzt die chinesische

Zentralbank rund 90% der ICOs in China als Betrug ein, weshalb diese Finanzierungsform seit

2017 dort gänzlich verboten ist.21 Ebenso sieht die Bundesanstalt für Finanzdienstleistungsauf-

sicht (BaFin) ICOs als besonders spekulative Investments an, welche ernsthafte Risiken mit

sich bringen können.22 Die North American Securities Administrators Association (NASAA)

zählt ICOs im Jahr 2020 sogar zu den fünf größten Bedrohungen für Investoren.23 Die Betrugs-

fälle führten zu einem Rückgang bei den ICO-Investitionen. Im Jahr 2018 wurden noch rund

21,7 Milliarden US-Dollar in ICOs investiert. Ein Jahr später gingen die Investitionen auf rund

3,3 Milliarden US-Dollar zurück.24

17

Vgl. Schmiechen, F. (2017) [online].

18

Vgl. Varmaz, A./ Varmaz, N. (2018) [online]., S. 133.

19

Vgl. Göpfert, A. (2017) [online].

20

Vgl. Statis Group (2018) [online].

21

Vgl. Fiala, K. (2017) [online].

22

Vgl. BaFin (2017) [online].

23

Vgl. Partz, H. (2019) [online].

24

Vgl. CoinSchedule (o.J.b) [online].

83 Forschungsfragen und Zielsetzung der Arbeit

3 Forschungsfragen und Zielsetzung der Arbeit

Vor diesem Hintergrund beschäftigt sich die vorliegende Arbeit mit folgender Forschungsfrage,

welche sich in zwei weitere Unterfragen gliedert.

1. Was kann getan werden, um ICOs sowohl für Anleger als auch für Startups attraktiv zu

machen?

a. Welche Faktoren erzeugen Vertrauen und Attraktivität bei Anlegern?

b. Welche Faktoren gestalten einen ICO interessanter für Startups?

Ziel der Arbeit soll sein, dass Voraussetzungen für Startups und deren Anleger aufgezeigt wer-

den, die einerseits den Anlegern das benötigte Vertrauen wiedergeben sowie andererseits die

Finanzierung durch ICOs für Startups interessanter macht. Für die Beantwortung dieser Fragen

wird im ersten Schritt auf Erkenntnisse vorhandener Literatur zurückgegriffen. Diese werden

in weiterer Folge durch eine empirische Forschung anhand von Experteninterviews erweitert.

94 Definition von Startups

4 Definition von Startups

Der Begriff „Startup“ war vor einigen Jahren für viele noch ein Fremdwort. Heutzutage hat fast

jeder eine Meinung dazu.25 Fälschlicherweise werden häufig neugegründete Unternehmen ein-

heitlich als Startups bezeichnet.26 Doch Startups sind nicht bloß kleinere Ausführungen großer

Unternehmen, vielmehr bedarf es verschiedener Eigenschaften, um tatsächlich von einem Star-

tup sprechen zu können:27

Neugründung: Obwohl es bei der Definition eines Startups um viel mehr geht als nur

um die Tatsache, dass ein Unternehmen kürzlich neu gegründet wurde, ist es dennoch

ein wesentlicher Faktor. Von kürzlich neu gegründeten Unternehmen wird gesprochen,

wenn sich das Unternehmen in seiner ersten Lebenszyklusphase befindet. 28 Wann und

wie lange es sich in dieser ersten Phase befindet, wird in der Literatur unterschiedlich

gesehen und bewertet. Die Österreichische Forschungsförderungsgesellschaft (FFG)

verweist im Rahmen seiner Förderangebote z.B. auf die Definition der Europäischen

Kommission. Nach dieser Definition fallen hierunter Kleine- und Mittlere Unternehmen

(KMUs) mit einer Unternehmensgründung, die maximal fünf Jahre zurückliegt. 29 Das

Austria Wirtschaftsservice (aws) bezieht sich dabei auf eine kleine Unternehmensgröße,

gemessen an einer Mitarbeiteranzahl von weniger als 50 Mitarbeitern sowie an einem

Jahresumsatz bzw. einer Jahresbilanzsumme von weniger als 10 Millionen Euro.30 Laut

Forbes wird von einem Startup gesprochen, wenn unter anderem die Unternehmens-

gründung weniger als drei Jahre zurückliegt, noch keine Übernahme des Startups durch

ein großes Unternehmen im Raum steht, die Umsätze unter 20 Millionen Euro liegen,

weniger als 80 Mitarbeiter beschäftigt werden und der Vorstand aus weniger als fünf

Mitgliedern besteht.31 Grundsätzlich wird ein Unternehmen als Startup bezeichnet,

25

Vgl. Leitner, K.-H./ Zahradnik, G./ Dömötör, R. (2018) [online]., S. 7.

26

Vgl. Startupwissen (2020) [online].

27

Vgl. Bittner-Fesseler, A./ Häfelinger, M. (2018)

28

Vgl. Gründerszene (o.J.b) [online].

29

Vgl. FFG (o.J.) [online].

30

Vgl. Austria Wirtschaftsservice (o.J.) [online], S. 1.

31

Vgl. Robehmed, N. (2013) [online].

104 Definition von Startups

wenn es noch nicht begonnen hat, richtig Gewinne zu erzielen, noch nicht stark gewach-

sen ist, wenige Mitarbeiter beschäftig hat und derzeit noch nicht nach straffen, standar-

disierten Strukturen arbeitet.32

Innovative Geschäftsidee: Neben der Neugründung kommt es auch auf die Innovation

an, mit der das Unternehmen in den Markt eintritt. Startups überraschen mit ihrer Idee

und überzeugen mit der Neuartigkeit.33 Unter Innovation wird unter anderem die Ent-

wicklung eines grundlegend neuen Geschäftsmodells, neuartiger Prozesse, Produkte,

Services oder Dienstleistungen verstanden, aber auch die Weiterentwicklung bestehen-

der Unternehmensangebote, sofern das Ergebnis den Kundennutzen erhöht und dem

Unternehmen zu einer starken Position am Markt verhilft.34

Hohes Wachstumspotential: Mit ihrer innovativen Idee verhelfen sich Startups im

Vergleich zu anderen Unternehmensformen zu einem außerordentlich hohen Potential

stark zu wachsen. Zudem wird dieses Wachstum rasch angestrebt, da Startups zu Beginn

zumeist über geringe finanzielle Mittel verfügen, um diese Idee umsetzen zu können.35

Ein hohes Wachstum zeigt sich unter anderem in einem überdurchschnittlichen Um-

satzwachstum oder in einer bedeutenden Anzahl an geschaffenen Arbeitsplätzen.36

Unternehmergeist: Ein weiterer wesentlicher Unterschied zu anderen Unternehmens-

formen liegt in der Art und Weise, wie an tägliche Aufgaben herangegangen wird. Star-

tups zeichnet der starke Unternehmergeist aus, der nicht nur bei dem Unternehmer

selbst, sondern auch bei den einzelnen Mitarbeitern die treibende Kraft ist. Das Team

steht tagtäglich vor neuen Herausforderungen und auch neuen Chancen, welche das

Team mit diesem besonderen Antriebsspirit begegnet.37

Startups verfolgen also das Ziel, mit ihrer Idee bekannte Strukturen aufzubrechen und diese

durch neue Innovationen zu ersetzen – wie z.B. der Wandel von gebrannten Songs auf CDs

über den Download von MP3-Files bis hin zur neuen Normalität, dem Streamen über diverse

Anbieter.38 Klar abzugrenzen sind Startups demnach von neugegründeten Kleinunternehmen

32

Vgl. Bogott, N./ Rippler, S./ Woischwill, B. (2017), S. 12.

33

Vgl. Gründerszene (o.J.b) [online].

34

Vgl. Austria Wirtschaftsservice (o.J.) [online], S. 2.

35

Vgl. Gründerszene (o.J.b) [online].

36

Vgl. Austria Wirtschaftsservice (o.J.) [online], S. 2.

37

Vgl. Bogott, N./ Rippler, S./ Woischwill, B. (2017)

38

Vgl. Startupwissen (2020) [online].

114 Definition von Startups

mit bekannten Geschäftsmodellen bzw. Produkten und dem reinen Zweck der Existenzgrün-

dung, ohne dem Wunsch stark zu wachsen. Ein neu gegründeter Kiosk um die Ecke wird zwar

ein stabiles Geschäftsmodell aufweisen, aber keine innovativen Ideen und Produkte anbieten.

Ein Wachstum, das über ein paar Filialen hinausgeht ist im Normalfall weder möglich, noch

vom Unternehmer angedacht bzw. gewünscht. Tritt jedoch ein Kiosk mit einem neuen, sehr

attraktiven und einzigartigen Geschäftsmodell in den Markt ein, expandiert stark und drängt

damit andere Kioske vom Markt, könnte dieser unter Umständen auch als Startup gelten.39

39

Vgl. Bogott, N./ Rippler, S./ Woischwill, B. (2017), S. 11.

125 Klassische Formen der Startup Finanzierung

5 Klassische Formen der Startup Finanzierung

Für die Finanzierung des Startups gibt es grundsätzlich die Möglichkeit einer Innen- bzw. Au-

ßenfinanzierung, um die Eigenkapitalbasis zu stärken.40 In der nachfolgenden Abbildung 1 sind

die einzelnen Finanzierungsmöglichkeiten dargestellt.

FINANZIERUNG VON STARTUPS

INNENFINANZIERUNG

AUSSENFINANZIERUNG

Selbst- Boot-

finanzierung strapping

Eigen- Fremd- Mezzanin-

kapital kapital kapital

Abbildung 1: Klassische Finanzierungsformen41

Die Innen- und Außenfinanzierung unterscheiden sich nach der Art, wie finanzielle Mittel dem

Unternehmen zufließen.42 In den nachfolgenden Punkten wird auf die verschiedenen Finanzie-

rungsarten näher eingegangen.

40

Vgl. Hahn, C. (2018), S. 33.

41

In Anlehnung an: Hahn, C. (2018), S. 34.

42

Vgl. Kailer, N./ Weiß, G. (2014), S. 59.

135 Klassische Formen der Startup Finanzierung

5.1 Innenfinanzierung

Von einer Innenfinanzierung wird gesprochen, wenn die verwendeten Mittel aus dem selbst

erwirtschafteten Umsatz der Startups kommen. Die für Startups möglichen Innenfinanzierungs-

arten43 werden in den nachfolgenden Punkten erklärt.

5.1.1 Selbstfinanzierung

Bei der Selbstfinanzierung kann zwischen zwei Arten unterschieden werden – zwischen der

offenen und der stillen Selbstfinanzierung. Beide basieren auf der Verwendung von erzielten

Gewinnen.44

5.1.1.1 Offene Selbstfinanzierung

Unter offener Selbstfinanzierung ist die Einbehaltung von baren Gewinnkomponenten zu ver-

stehen45, welche auch Gewinnthesaurierung genannt wird. Erfolgen keine Gewinnausschüttun-

gen an Gesellschafter oder Steuerzahlungen an Finanzbehörden, so erhöht dieser Betrag die

liquiden Mittel, welche in weiterer Folge für Finanzierungsmaßnahmen herangezogen werden

können.46

5.1.1.2 Stille Selbstfinanzierung

Auch bei der stillen Selbstfinanzierung geht es um Gewinneinbehaltungen. Anders als bei der

offenen Selbstfinanzierung, geht es in diesem Fall jedoch um den nicht ausgewiesenen Gewinn,

also um Gewinne, die im Jahresabschluss nicht sichtbar sind. Es handelt sich hierbei um stille

Reserven, die durch Unterbewertung von Aktivposten und Überbewertung von Passivposten

entstehen.47

43

Vgl. Hahn, C. (2018), S. 34-35.

44

Vgl. Becker, H. P. (2010), S. 242.

45

Vgl. Kailer, N./ Weiß, G. (2014), S. 73.

46

Vgl. Becker, H. P. (2010), S. 242-243.

47

Vgl. Stopka, U./ Urban, T. (2017), S. 466.

145 Klassische Formen der Startup Finanzierung

5.1.2 Bootstrapping

Beim Bootstrapping-Ansatz geht es um eine Finanzierungsart, die ohne Finanzierung im enge-

ren Sinne auskommt. Der Begriff Bootstrap bedeutet so viel wie „Stiefelriemen“.48 Es bezeich-

net also eine finanzielle „Einschnürung“, die das Startup erfährt.49

Von Anbeginn bedeutet das für die Gründer auf ihr Geld zu achten und die Kosten so gering

wie möglich zu halten50, da weder Geld geliehen, noch Eigenkapital von Drittquellen zugefügt

wird51. Es geht also darum in kurzer Zeit mit kleinem Geld und knappen Ressourcen effizient

zu wirtschaften. Das Ziel dabei ist, möglichst rasch ins operative Geschäft zu starten, um in

naher Folge den Break-Even und einen hohen Cashflow zu erreichen.52

Die Hauptaufgabe liegt deutlich in gründlichen Recherchen um das günstigste Angebot für den

Zukauf von Ressourcen und dem Aufbau einer innovativen Produktentwicklung sowie Perso-

nalpolitik.53

5.2 Außenfinanzierung

Anders als bei der Innenfinanzierung strömt dem Startup bei einer Außenfinanzierung das Ka-

pital von außen zu. Dies wäre beispielsweise bei der Gründung einer GmbH die zu leistende

Kapitaleinlage durch die Gesellschafter. Gerade in der IT-Branche müssen technologieorien-

tierte Startups bereits in der frühen Phase ihren Kapitalbedarf mit diesem externen Kapital de-

cken.54

48

Vgl. Gründerszene (o.J.a) [online].

49

Vgl. Hahn, C. (2018), S. 35.

50

Vgl. Gründerszene (o.J.a) [online].

51

Vgl. Hahn, C. (2018), S. 35.

52

Vgl. Gründerszene (o.J.a) [online].

53

Vgl. Gründerszene (o.J.a) [online].

54

Vgl. Hahn, C. (2018), S. 35-36.

155 Klassische Formen der Startup Finanzierung

5.2.1 Eigenkapitalfinanzierung

Außenfinanzierung kann als Form einer Einlage bzw. Beteiligung, also als sogenannte Eigen-

finanzierung von außen erfolgen. D.h. Kapitalgeber kaufen sich in das Unternehmen ein.55 Bei

Startups kann hierbei auf Inkubatoren bzw. Business Angels sowie auf Venture-Capital zurück-

gegriffen werden.56 Inkubatoren bringen neben dem Kapital auch Ideen, Prozesse und ihre ei-

gene Arbeitskraft ein, um die Neuunternehmer in ihrer Startphase aber auch in späteren Phasen

mit Erfahrung zu unterstützen.57 Bei Business Angels handelt es sich um Privatpersonen, die

dem Startup in den ersten Phasen mit Kapital und Know-how unter die Arme greifen.58 Ven-

ture-Capital-Geber setzen Vertrauen in das Wachstum und den wirtschaftlichen Erfolg des Star-

tups und investieren deshalb mit großen Summen und dem Vorhaben, die Geschäftsanteile in

der Zukunft mit großem Gewinn wieder verkaufen zu können.59 Zusätzlich zählt auch das selbst

eingebrachte Kapital der Startup Gründer als Einlage der Privatmittel zum Eigenkapital.60

Die Einlage kann in Form von monetären Mitteln oder Sacheinlagen erfolgen und bleibt auf

unbegrenzte Zeit, dauerhaft im Unternehmen. Tilgungsvereinbarungen werden im Vorhinein

nicht getroffen.61 Darüber hinaus sind die Ansprüche auf Rückzahlung der Eigenkapitalgeber

nach jenen der Fremdkapitalgeber gereiht.62 Das Risiko bezüglich Gewinn und Verlust liegt bei

den Eigenkapitalgebern, dafür haben sie Eigentums- und Mitspracherechte und das Recht auf

Beteiligung am Gewinn.63

Das Eigenkapital wird zur Haftung der Verbindlichkeiten herangezogen und zeigt wie finanziell

unabhängig das Unternehmen ist. Je höher das Eigenkapital im Verhältnis zum Gesamtkapital

ausfällt, desto besser ist auch die Kreditaufnahmefähigkeit. Die Eigenkapitalquote sollte einen

Wert zwischen 15% und 25% annehmen.64

55

Vgl. Hahn, C. (2018), S. 37.

56

Vgl. Hahn, C. (2018), S. 37.

57

Vgl. Hahn, C. (2018), S. 56.

58

Vgl. Hahn, C. (2018), S. 46.

59

Vgl. Hahn, C. (2018), S. 58.

60

Vgl. Hahn, C. (2018), S. 37.

61

Vgl. Kailer, N./ Weiß, G. (2014), S. 60.

62

Vgl. Stopka, U./ Urban, T. (2017), S.301.

63

Vgl. Kailer, N./ Weiß, G. (2014), S. 60.

64

Vgl. Kailer, N./ Weiß, G. (2014), S. 60.

165 Klassische Formen der Startup Finanzierung

5.2.2 Fremdkapitalfinanzierung

Eine weitere Finanzierungsmöglichkeit ist die Finanzierung mittels klassischer Kreditfinanzie-

rung, also einer Fremdfinanzierung. Gleich wie bei der zuvor beschriebenen Finanzierung

durch Beteiligungen, wird auch bei der Fremdkapitalfinanzierung Kapital von außen in das

Unternehmen eingebracht. Der Unterschied besteht jedoch vor allem darin, dass den externen

Kapitalgebern kein Miteigentum am Unternehmen eingeräumt wird, sie nehmen hingegen eine

Funktion als Gläubiger ein. Sie haben dadurch grundsätzlich kein Mitspracherecht, tragen dafür

aber keine Haftung und kein Risiko bei Verlusten. Fremdkapitalgeber haben in jedem Fall –

unabhängig von Gewinn oder Verlust – Anspruch auf das bereitgestellte Kapital zuzüglich Ver-

zinsung. Die Zins- und Tilgungsmodalitäten werden dabei im Vorhinein festgelegt und die Zah-

lungen sind regelmäßig, in der vereinbarten Höhe fällig.65

Fremdkapital ist immer vorranging zu befriedigen, sollte es zu einer Liquidation oder Insolvenz

des Unternehmens kommen. Fremdkapitalgeber verlangen deshalb hohe Sicherheiten vom

Empfänger. Aufgrund dessen ist es für Startups in der Gründungsphase häufig schwierig auf

klassische Kreditfinanzierung zurückzugreifen. Diese Finanzierungsform wird dann interes-

sant, wenn das Startup selbst laufende Einkünfte erwirtschaftet bzw. über ausreichend Eigen-

kapital verfügt.66

Kredite unterscheiden sich nach ihrer Laufzeit in kurzfristige (max. 1 Jahr), mittelfristige (1-5

Jahre) sowie langfristige Kredite (mind. 5 Jahre).67 Zu kurz- bis mittelfristigen Krediten zählen

unter anderem der Lieferantenkredit, die Kundenanzahlung sowie der Kontokorrentkredit, zu

langfristigen Krediten das Darlehen.68

5.2.2.1 Kurz- bis mittelfristige Fremdkapitalfinanzierung

Der Lieferantenkredit ist kein klassischer Bankkredit, denn hier ist nicht die Bank der Kredit-

geber, sondern der Verkäufer einer Ware bzw. Dienstleistung. Dem Kreditnehmer, also dem

65

Vgl. Kailer, N./ Weiß, G. (2014), S. 62-63.

66

Vgl. Hahn, C. (2018), S. 38.

67

Vgl. Stopka, U./ Urban, T. (2017), S. 356.

68

Vgl. Kailer, N./ Weiß, G. (2014), S. 65.

175 Klassische Formen der Startup Finanzierung

Käufer, wird ein Zahlungsziel eingeräumt, sodass nicht sofort bei Leistungsempfang die Ge-

genleistung erbracht werden muss. Als Sicherheit für den Verkäufer wird meistens ein Eigen-

tumsvorbehalt vereinbart.69

Die Kundenanzahlung läuft gegengleich zum Lieferantenkredit. Hierbei werden der Verkäu-

fer zum Kreditnehmer und der Käufer zum Kreditgeber. Der Verkäufer erhält im Voraus liquide

Mittel, indem der Käufer oftmals gegen einen Preisnachlass eine Vorauszahlung eines Teil-

oder des Gesamtbetrags leistet, während die Gegenleistung des Verkäufers erst zu einem spä-

teren Zeitpunkt erfolgt. Neben dem Vorteil der erhöhten Liquidität wird auch das Risiko der

Nichtzahlung reduziert bzw. ausgeschlossen.70

Eine weitere Form der kurzfristigen Finanzierung ist der Kontokorrentkredit. Dieser läuft

über ein Girokonto bei der Bank, indem der Kreditnehmer das Konto bis zu einer festgelegten

Kontokorrentkreditlinie überzieht, sprich einen Betrag, der das Buchgeld übersteigt, bean-

sprucht. Der entstandene Negativsaldo muss innerhalb eines definierten Zeitraums wieder aus-

geglichen werden, zusätzlich fallen Zinsen an. Ob der Kontokorrentkredit ausgenutzt wird oder

nicht, wird dabei dem Girokontoinhaber überlassen.71

5.2.2.2 Langfristige Fremdkapitalfinanzierung

Zur langfristigen Fremdfinanzierung zählt unter anderem das Darlehen – in der Praxis oftmals

auch Kredit genannt – welches vor allem für neugegründete Klein- und Mittelunternehmen

ohne Zugang zum Kapitalmarkt zur Finanzierung von Investitionen wesentlich ist. Darlehens-

geber ist die Bank, Darlehensgegenstand können Geld oder Sachgegenstände sein. Als Sicher-

heit für den Darlehensgeber können Bürgschaften oder Pfandrechte dienen. Der Darlehensbe-

trag wird nach dem im Vorhinein festgelegten Tilgungsplan verzinst zurückgezahlt.72

69

Vgl. Becker, H. P. (2010), S. 199.

70

Vgl. Becker, H. P. (2010), S. 200.

71

Vgl. Stopka, U./ Urban, T. (2017), S. 368-369.

72

Vgl. Kailer, N./ Weiß, G. (2014), S. 65.

185 Klassische Formen der Startup Finanzierung

5.2.3 Mezzaninkapitalfinanzierung

Zusätzlich ist eine Mezzaninkapitalfinanzierung möglich. Der Begriff Mezzanine stammt vom

Wort „Mezzanino“ ab und bedeutet so viel wie ein Zwischengeschoß in einem Gebäude. Unter

Mezzaninekapitalfinanzierung versteht man Zwischenformen von Eigen- und Fremdkapital.73

Je nach rechtlicher und wirtschaftlicher Ausgestaltung kann Mezzaninkapital eher eigenkapi-

talähnliche oder fremdkapitalähnliche Formen annehmen.74 Zählen zu den Konditionen eine

unbefristete Laufzeit, eine Gewinn- sowie Verlustbeteiligung und eine Nachrangigkeit der Aus-

zahlung im Insolvenzfall, so handelt es sich um eine Finanzierung mit Eigenkapitalcharakter.

Fremdkapitalcharakter zeigt sich, wenn die Laufzeit befristet ist, ein fester Rückzahlungsan-

spruch besteht und die Zinszahlungen vereinbart werden.75 Trägt die Finanzierungsform haupt-

sächlich Eigenkapitalcharakter, so wird von Equity Mezzanin gesprochen, bei Fremdkapital-

charakter von Debt Mezzanin. Beispiele für Equity Mezzanine sind Wandeldarlehen, Genuss-

rechte bzw. Genussscheine oder atypische stille Beteiligungen. Zu Debt Mezzanine zählen ty-

pische stille Beteiligungen oder nachrangiges Darlehen.76

Häufig werden im Rahmen der Mezzaninfinanzierung sogenannte Equity Kicker vereinbart.

Diese erlauben dem Kapitalgeber zu einem bestimmten Zeitpunkt je nach Ausgestaltung ent-

weder eine Beteiligung am Unternehmen des Kapitalnehmers oder eine vom Unternehmenser-

folg abhängige Zusatzvergütung zu erlangen. Damit senken sich für den Kapitalnehmer die

laufenden Kosten der Finanzierung und für den Kapitalgeber bedeutet es höhere Renditen bei

Unternehmenserfolg.77

Kapitalgeber in diesem Bereich sind unter anderem Beteiligungsgesellschaften, Banken- und

Versicherungsunternehmen, VC-Gesellschaften, spezielle Mezzanin-Fonds sowie private In-

vestoren. Die Mezzaninkapitalfinanzierung wird für Unternehmensgründer interessant, wenn

keine Eigenkapitalfinanzierung möglich ist, bzw. keine Sicherheiten für Bankkredite vorhan-

den sind.78

73

Vgl. Becker, H. P. (2010), 221.

74

Vgl. Hahn, C. (2018), S. 40.

75

Vgl. Becker, H. P. (2010), S. 222.

76

Vgl. Hahn, C. (2018), S. 40.

77

Vgl. Becker, H. P. (2010), S. 223.

78

Vgl. Kailer, N./ Weiß, G. (2014), S. 72.

195 Klassische Formen der Startup Finanzierung

Sie bringt wesentliche Vorteile in Bezug auf die Höhe der Rückzahlung, da diese aufgrund der

geringeren Risikoerwartung der Kapitalgeber günstiger ausfällt. Zudem müssen weniger Un-

ternehmensanteile vergeben werden, wodurch ihre eigene Beteiligungsquote standhaft bleibt.79

79

Vgl. Hahn, C. (2018), S. 40.

206 Moderne Form der Startup Finanzierung – ICO

6 Moderne Form der Startup Finanzierung – ICO

6.1 Einführung in das Initial Coin Offering (ICO)

Ein Initial Coin Offering (ICO) stellt eine innovative Form der Finanzierung von Startup-Un-

ternehmen dar, um ihre zukünftigen Projekte realisieren zu können.80 Diese Art der Kapitalbe-

schaffung basiert auf der Blockchain-Technologie, wo digitale Anteile am Projekt oder Produkt

veräußert werden. Investoren erwerben dabei digitale Coins oder Token.81 Diese sind mit Ak-

tien bei einem klassischen Börsengang, dem sogenannten „Initial Public Offering (IPO)“, ver-

gleichbar.82 Ein ICO ist jedoch deutlich von einem IPO abzugrenzen, da sie sich technisch und

rechtlich unterscheiden. Coins und Token stellen einen digitalen Anteil an dem betroffenen

Projekt dar und nicht wie bei der klassischen Aktie einen reinen Anteil am jeweiligen Unter-

nehmen. Die Token können später eingesetzt werden, um die Blockchain-Plattform zu nutzen.83

Diese werden meist im Austausch für andere Krypto-Assets (Bitcoins oder Ether) oder für eine

gewöhnliche Währung (Fiatgeld) verkauft und stellen eine Verbindung zu dem Startup bzw.

dem Projekt her.84

An einem ICO beteiligen sich die Investoren mit der Erwartung, dass das Startup in Zukunft

erfolgreich sein wird und die ausgegebenen digitalen Token an Wert zulegen werden. Die Hoff-

nung besteht also darin, dass sie als frühe Unterstützer des Kryptowährungs-Projekts eine gute

Rendite erhalten.85 Das durch den ICO eingenommene Kapital fließt direkt dem Startup zu,

welches diese Finanzmittel dazu nutzt, um das Projekt zu verwirklichen.86 Dieser soeben er-

klärte Ablauf wird in Abbildung 2 grafisch veranschaulicht.

80

Vgl. Binance Academy (o.J.) [online].

81

Vgl. FMA (o.J.a) [online].

82

Vgl. BTC-Echo (2018) [online].

83

Vgl. Hahn, C./ Wons, A. (2018), S. 1-4.

84

Vgl. FMA (o.J.a) [online].

85

Vgl. Binance Academy (o.J.) [online].

86

Vgl. BTC-Echo (2018) [online].

216 Moderne Form der Startup Finanzierung – ICO

Abbildung 2: Ablauf ICO87

Des Weiteren hat das Startup neben den Einnahmen für die ausgegebenen Token zusätzlich die

Möglichkeit, weitere finanzielle Mittel durch den Verkauf von einbehaltenen Token auf ent-

sprechenden Krypto-Handelsplattformen aufzustellen. Daher wird ein ICO auch als „Double-

Fundraising“-Event bezeichnet.88

Sollte aufgrund einer technischen Realisierung zum Zeitpunkt des ICOs noch kein Token be-

stehen, dann werden sogenannte SAFTs („Simple Agreement for Future Token“) im Rahmen

eines Private Sale an die Investoren ausgestellt. Sobald dann diese Token technisch generiert

worden sind, haben die Investoren einen Anspruch auf die entsprechende Menge.89

87

FMA (o.J.a) [online].

88

Vgl. Himmer, K. (2019), S. 21.

89

Vgl. Hahn, C./ Wons, A. (2018), S. 2-3.

226 Moderne Form der Startup Finanzierung – ICO

6.2 Blockchain-Technologie

6.2.1 Entstehung der Blockchain

Im November 2008 wurde in einem Bitcoin-Whitepaper das Konzept der Blockchain-Techno-

logie unter dem Pseudonym Satoshi Nakamoto veröffentlicht.90 In diesem Konzept wird von

einer neuen Möglichkeit zum Transferieren von digitalen Währungseinheiten berichtet. Der

Transfer erfolgt direkt von Sender zu Empfänger und kommt ohne zentraler Einheit aus, welche

die Übertragung durchführt. Dabei verwendet Nakamoto die digitale Kryptowährung Bitcoin.91

Mittlerweile greift auch eine Vielzahl anderer Kryptowährungen auf das Konzept der Block-

chain zurück.92

6.2.2 Funktionsweise der Blockchain

Jede Transaktion zwischen zwei Parteien wird fälschungssicher in der Blockchain aufgezeich-

net und in sogenannten Blöcken abgelegt. Jeder dieser Blöcke beinhaltet die Transaktionsdaten

zum Zeitpunkt der Durchführung. Wenn eine neue Transaktion ausgeführt wird, erscheint im-

mer ein neuer Block, welcher auch die Daten des vorherigen Blocks beinhaltet. Folglich ent-

steht aus den aneinandergereihten Blöcken eine lange Kette – die Blockchain.93

Dieses technische Konzept greift dabei nicht auf Daten in einer zentralen Datenbank zurück,

sondern auf ein verteiltes Peer-to-Peer Netzwerk. Das bedeutet, dass nicht nur alle Rechner

miteinander verbunden sind, sondern auch miteinander arbeiten. Das stellt sicher, dass kein

einzelner Teilnehmer in der Lage ist, in den Informationsfluss einzugreifen. Auf jedem einzel-

nen Rechner des Netzwerks liegt ein exaktes Abbild der Blockchain, wodurch nachträgliche

Änderungsversuche unmöglich gemacht werden.94

Damit der Geldtransfer ohne dritter Instanz erfolgen kann, wird auf sogenannte Miner zurück-

gegriffen. Diese bilden das Prüforgan dieses Systems und können als Buchhalter der Block-

chain gesehen werden. Jede durchgeführte Transaktion wird von einem Miner authentifiziert

90

Vgl. Wilkens, R./ Falk, R. (2019), S. 7.

91

Vgl. Rosenberger, P. (2018), S. 1.

92

Vgl. Wilkens, R./ Falk, R. (2019), S. 7.

93

Vgl. Schneider, T. (2018), S. 23.

94

Vgl. Himmer, K. (2019), S. 6.

236 Moderne Form der Startup Finanzierung – ICO

und im Anschluss im Netzwerk geteilt. Die anderen Miner prüfen diese Transaktion auf Rich-

tigkeit und geben diese anschließend frei.95

Dieser Prozess wird als „Proof of Work“ bezeichnet. Dabei werden den Minern kryptografische

Puzzles aufgetragen, welche nur mittels genügend Rechenleistung gelöst werden können. Der-

jenige Miner der zuerst diese Aufgabe löst, erhält als Aufwandsentschädigung eine geringe

Vergütung in Form von Bitcoins.96

6.3 Coins und Token

Coins und Token stellen beiderseits Arten von Kryptowährungen dar. Sie unterscheiden sich

jedoch in Form und Ausprägung sowie in ihrer Repräsentation und Austauschbarkeit.97

Coins repräsentieren Geld und sind wie Münzen oder Scheine einer Währung zu sehen, mit

dem Unterschied, dass diese Währung virtuellen Charakter trägt. 98 Sie finden auch außerhalb

der eigenen Plattform als digitales Zahlungsmittel Verwendung.99 Darüber hinaus sind Coins

fungibel, sprich sie können mit gleichwertigen Einheiten getauscht werden.100

Zu den Coins mit dem größten Bekanntheitsgrad zählen der Bitcoin (auf Basis der Bitcoin-

Blockchain) sowie der Ethercoin (auf Basis der Ethereum-Blockchain). Als Bitcoin Alternative

oder Alt Coin werden jene Coins bezeichnet, die nach dem Bitcoin generiert wurden.101

Token besitzen im Gegensatz zu Coins breitere Anwendungsmöglichkeiten.102 Sie werden auf

einer bestehenden Blockchain gebildet und stehen für ein bestimmtes Recht bzw. einen be-

stimmten Nutzen innerhalb des jeweiligen Blockchain-Projekts. Anders als der klassische Coin

95

Vgl. Hönig, M. (2020), S. 12.

96

Vgl. Rosenberger, P. (2018), S. 67-68.

97

Vgl. Fill, H.-G./ Meier, A. (2020), S. 35.

98

Vgl. Fill, H.-G./ Meier, A. (2020), S. 35.

99

Vgl. BTC-ACADEMY (o.J.) [online].

100

Vgl. Fill, H.-G./ Meier, A. (2020), S. 35

101

Vgl. Hönig, M. (2020), S. 33.

102

Vgl. Hönig, M. (2020), S. 33.

246 Moderne Form der Startup Finanzierung – ICO

findet der Token demnach nur innerhalb des eigenen Systems Verwendung.103 Nicht jeder To-

ken kann beliebig durch jeden anderen Token ersetzt werden. Fungibilität ist beispielsweise

nicht gegeben, wenn hinter dem Token das Halten einer Namensaktie steckt, da dieser an eine

bestimmte Person gebunden ist und nicht beliebig ausgetauscht werden kann.104

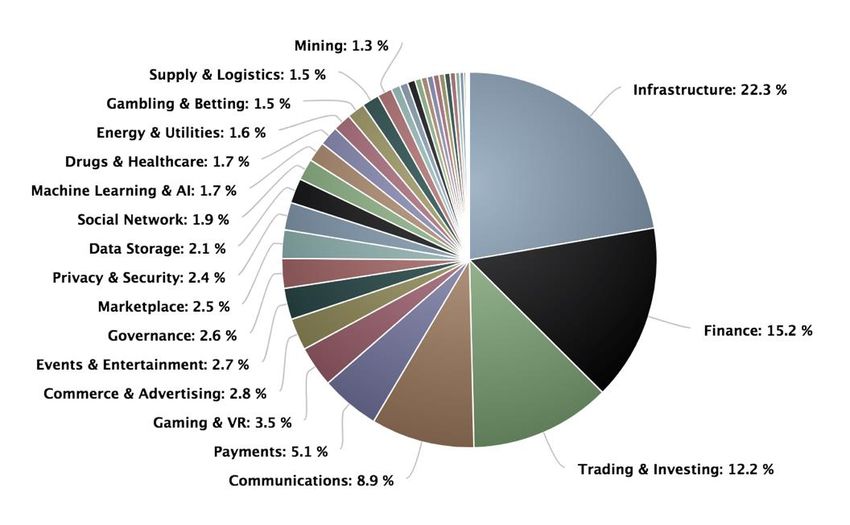

6.4 ICO-Token und ihre Funktion

Je nach Ausgestaltung ergeben sich verschiedene, individuelle Funktionen im Zusammenhang

mit den einzelnen Token.105 Wie die nachfolgende Abbildung 3 verdeutlicht, kommt es in der

Praxis häufig zu Mischformen. Laut Finanzmarktaufsicht kann nur im Einzelfall über eine auf-

sichtsrechtliche Beurteilung entschieden werden.106 Die drei in der Abbildung 3 angeführten

Formen von Token werden in den nachfolgenden Punkten näher erklärt.

UTILITY SECURITY

TOKEN TOKEN

EQUITY

TOKEN

Abbildung 3: Formen von Token107

103

Vgl. BTC-ACADEMY (o.J.) [online].

104

Vgl. Fill, H.-G./ Meier, A. (2020), S. 35.

105

Vgl. Hahn, C./ Wons, A. (2018), S. 9.

106

Vgl. FMA (o.J.a) [online].

107

eigene Darstellung

256 Moderne Form der Startup Finanzierung – ICO

6.4.1 Utility Token

Utility Token, auch als Funktionalitätstoken oder Verwendungstoken bezeichnet, sind mit einer

bestimmten Verwendung in der Zukunft verknüpft und räumen dem Investor somit einen funk-

tionalen Nutzen in dem betroffenen Projekt ein.108 Hinter dem Token kann beispielsweise ein

Mitbestimmungsrecht in der Softwareentwicklung stecken, er kann aber auch als wesentlicher

Bestandteil des eigentlichen Geschäftsmodells gestaltet sein, indem der Investor zur Nutzung

von bereits bestehenden oder in der Zukunft entwickelten Dienstleistungen oder Produkten be-

rechtigt wird. Investoren können somit während der Produktentwicklungsphase, aber auch nach

erfolgtem Launch am Produkterfolg teilhaben. Das Projektteam kann dadurch wiederum auf

einen erweiterten Interessenskreis zurückgreifen, da die Investoren nicht nur als Anleger, son-

dern auch als zukünftige Kunden angesprochen werden.109

Nutzer von Utility Token streben keine Wertsteigerung mit ihrem investierten Kapital an, son-

dern rein den Nutzen in dem jeweiligen Blockchain-Projekt.110 Laut US-Börsenaufsicht ist es

indem untersagt, Anlegern einen finanziellen Anreiz aus Utility Token zu versprechen.111 Sie

unterliegen nicht dem Wertpapierhandelsgesetz. Es darf somit weder mit Prämien geworben

werden, noch dürfen Renditen versprochen oder ausbezahlt werden. Darüber hinaus sind Ver-

fahren wie das Token-Burning untersagt, die auf eine absichtliche Reduzierung der verfügbaren

Token abzielen, in weiterer Folge die Nachfrage künstlich ansteigen lassen und im Endeffekt

eine Steigerung im Wert hervorrufen.112 Der Wert ergibt sich aus dem natürlichen Vorgang von

Angebot und Nachfrage bzw. daraus, was jemand bereit ist dafür auszugeben.113

Der Utility Token erlaubt eine greifbare Darstellung des Nutzens und erleichtert dadurch oft-

mals den Kaufentscheidungsprozess des Investors. Aus diesem Grund wird der Utility Token

im Rahmen von ICOs häufiger herangezogen als andere Formen114 und ist die einzige Form

108

Vgl. Hönig, M. (2020), S. 34.

109

Vgl. Himmer, K. (2019), S. 24-25.

110

Vgl. Hönig, M. (2020), S. 35.

111

Vgl. BTC-ACADEMY (o.J.) [online].

112

Vgl. Hönig, M. (2020), S. 34.

113

Vgl. CONDA (o.J.) [online].

114

Vgl. Hahn, C./ Wons, A. (2018), S. 10.

266 Moderne Form der Startup Finanzierung – ICO

von Token, die derzeit auf den unregulierten Tauschbörsen, sprich den Kryptobörsen, gehandelt

werden darf115.

6.4.2 Security Token

Security Token, auch Sicherheitstoken oder Wertpapiertoken, haben wertpapierähnlichen Cha-

rakter und stehen für eine Gewinnbeteiligung oder teilweise auch Stimmrechte.116 Sie sind

gleichzusetzen mit Stückaktien beim klassischen Aktienhandel.117 Jeder Token hat einen klaren

Wert und Anleger erhalten dafür Revenue-Shares, Rewards oder Dividenden. Mit dem Kauf

wird in das jeweilige Projekt investiert. Anders als beim Utility Token gibt es für die Investoren

einen finanziellen Anreiz und es wird auf einen Wertzuwachs gehofft.118

Im Gegensatz zur klassischen Aktie müssen Token nicht verbrieft werden. Das Medium Ur-

kunde wird durch das Medium Token ersetzt und die Abwicklungsinfrastruktur ändert sich von

Wertpapierregistern zu einer Blockchain-Infrastruktur.119 Die Übertragung eines Tokens zwi-

schen Personen findet also auf der Blockchain statt. Dadurch entsteht ein nicht manipulierbarer

Eintrag und aufbauend darauf erfolgt bei der Gesellschaft die Eintragung ins Aktienbuch. 120

Die von Banken und Online-Brokern verrechneten Gebühren, die beim Aktienhandel oder an-

deren klassischen Anlageformen entstehen, fallen hier nicht an, sondern lediglich die Transak-

tionskosten auf der zugrundeliegenden Blockchain in der jeweiligen Kryptowährung.121

Security Token unterliegen den regulatorischen Wertpapiervorschriften, die befolgt werden

müssen. Unter anderem zählt dazu beispielsweise die Erstellung eines Wertpapierprospekts.

115

Vgl. Hönig, M. (2020), S. 35.

116

Vgl. Hönig, M. (2020), S. 35.

117

Vgl. CONDA (o.J.) [online].

118

Vgl. Hönig, M. (2020), S. 35.

119

Vgl. BTC-ACADEMY (o.J.) [online].

120

Vgl. CONDA (o.J.) [online].

121

Vgl. derBrutkasten (2017a) [online].

276 Moderne Form der Startup Finanzierung – ICO

Eine Emittierung von Security Token bedarf demnach der Zustimmung der Aufsichtsbehör-

den.122 Aufgrund des Mangels an regulierenden Tauschbörsen und der fehlenden Regularien ist

mit Security Token derzeit kein Handel möglich.123

Das Emittieren von Security Token wird nicht Initial Coin Offering (ICO) sondern Security

Token Offering (STO) genannt.124 Mithilfe einer ausgereiften Regulierung hätte das STO Chan-

cen neben dem klassischen Aktienhandel in den Markt einzutreten.125

6.4.3 Equity Token

Equity Token, auch als Anteilskapitaltoken bezeichnet126, sind eine Form der Security Token127

und haben ebenso wertpapier- bzw. eigenkapitalähnlichen Charakter. Sie sind somit ähnlich

einer Aktie oder einer Beteiligung an einem Unternehmen.128 Anleger sind mit ihrem investier-

ten Kapital in Hinblick auf das mit Equity Token verbundene Ziel der Wertsteigerung direkt an

den Erfolg des betroffenen Projekts gebunden, was ihnen eine Form von Sicherheit garan-

tiert.129

Im Gegensatz zu Security Token können mittels der Equity Token alle bekannten reellen Werte

abgebildet werden, wie beispielsweise Grundstücke, Häuser oder Autos. Werden alle Unter-

nehmenswerte in Token umgerechnet und addiert, ergibt sich daraus der Unternehmenswert,

als Tokenwert abgebildet. Je nachdem wie viel Prozent von dem Gesamt-Tokenwert der Orga-

nisation erworben werden, ergibt sich daraus der Prozentwert des Unternehmens, der gehalten

wird.130

122

Vgl. BTC-ACADEMY (o.J.) [online].

123

Vgl. Hönig, M. (2020), S. 35.

124

Vgl. BTC-ACADEMY (o.J.) [online].

125

Vgl. Hönig, M. (2020), S. 35.

126

Vgl. Hönig, M. (2020), S. 36.

127

Vgl. Blockchainwelt (2019) [online].

128

Vgl. Hahn, C./ Wons, A. (2018), S. 10.

129

Vgl. Hönig, M. (2020), S. 36.

130

Vgl. Hönig, M. (2020), S. 36.

286 Moderne Form der Startup Finanzierung – ICO

Der Besitz derartiger Token ermöglicht die Teilnahme bzw. Einnahmen aus dem Unterneh-

menserfolg oder Stimmrechte an der Organisation. Die Ausbezahlung der Gewinnbeteiligung

hat regelmäßig zu erfolgen und stellt eine schuldrechtliche Verpflichtung dar. Die Unterneh-

mensbeteiligungen werden aufgrund dagegensprechender Formvorschriften nicht als klassische

Geschäftsanteile vergeben und gewähren Unternehmen somit, Kapital von verschiedenen In-

vestoren zu erhalten, ohne Geschäftsanteile an diese abgeben zu müssen.131

Der Handel mit Equity Token ist grundsätzlich mit dem klassischen Aktienhandel vergleichbar,

wobei gleich wie bei den Security Token auch in diesem Fall die Emittierung auf Blockchain-

Basis passiert. Diese Art der Finanzierung wird Equity Token Offering (ETO) genannt und ist

neben dem ICO und dem STO eine weitere Möglichkeit die notwendigen Mittel für ein Startup

zu beschaffen.132

Aufgrund fehlender Regulierungen und dem Ziel der Wertsteigerung dürfen Equity Token der-

zeit jedoch nicht an bestehenden Kryptobörsen gehandelt werden. Eine zusätzliche Erschwernis

ist die Unklarheit in der Funktionsdefinition der jeweiligen Token. Somit sind Equity Token

derzeit nicht markttauglich.133

6.5 Smart Contracts

Ein ICO kann in zwei verschiedenen Formen auftreten. Zum einen besteht die Möglichkeit der

Schaffung neuer Blockchains mit Kryptowährungen und zum anderen in der Form von Smart-

Contracts.134

Der US-amerikanische Jurist und Informatiker Nick Szabo hatte Ende der 90er Jahre den Be-

griff „Smart Contract“ geprägt. Szabo beschreibt Smart Contracts aus einer Reihe von Verspre-

chungen, die in digitaler Form spezifiziert sind, inklusive Protokollen, in denen die Parteien

diese Versprechungen einhalten.135

131

Vgl. Himmer, K. (2019), S. 25.

132

Vgl. Coins & Tokens (o.J.) [online].

133

Vgl. Hönig, M. (2020), S. 36.

134

Vgl. Hönig, M. (2020), S. 1.

135

Vgl. Wilkens, R./ Falk, R. (2019), S. 3.

296 Moderne Form der Startup Finanzierung – ICO

Diese intelligenten Verträge sind einfach gesagt Computerprogramme, die auf der Blockchain-

Technologie basieren und mit einer Wenn-Dann-Funktion ausgestattet sind. D.h., wenn eine

vorprogrammierte Bedingung eintritt, dann wird durch das Computerprogramm eine Reaktion

(beispielsweise eine Transaktion) von einer vorher festgelegten Vertragsklausel automatisch

ausgelöst. Der Grundgedanke von Smart Contract gewinnt erst durch die Möglichkeit der Kom-

bination mit einem Zahlungsabwicklungssystem an Bedeutung.136

6.5.1 Charakteristika von Smart Contracts

Smart Contracts verfügen als Softwareanwendung der Blockchain über einige typische Charak-

teristika.137 Diese werden im Folgenden näher erläutert.

6.5.1.1 Automatisierung

Digitale Transaktionen werden durch Smart Contracts automatisiert. Die erforderliche Integri-

tät und Verlässlichkeit der Daten wird durch die Blockchain gewährleistet. Dadurch kann eine

ordnungsgemäße Ausführung des Smart Contracts sichergestellt werden, sodass sich im besten

Fall Anbieter und Abnehmer weder vertrauen noch kennen müssen. Die ausgeführten Transak-

tionen werden nicht durch eine dritte Partei, wie beispielsweise Banken oder Anwälte, über-

wacht. Folglich werden die Transaktionskosten sowie die Gegenleistungsrisiken erheblich ver-

ringert.138

6.5.1.2 Rechtssicherheit

Eine nachträgliche Manipulation der Transaktionen bei Smart Contracts ist unmöglich, da diese

dauerhaft in der Blockchain protokolliert werden. Durch die Unveränderlichkeit der Transakti-

onen entsteht eine Rechtssicherheit für den Nutzer. Die Nutzer müssen somit bei Smart

Contracts nur darauf vertrauen, dass der geschriebene Funktionscode fehlerfrei ist.139

136

Vgl. Sixt, E. (2017), S. 14.

137

Vgl. Wilkens, R./ Falk, R. (2019), S. 13.

138

Vgl. Wilkens, R./ Falk, R. (2019), S. 13.

139

Vgl. Wilkens, R./ Falk, R. (2019), S. 13.

30Sie können auch lesen