KLÖNschnack Regulierte Investmentfonds - März 2019 - KPMG International

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

11. KLÖNschnack

Regulierte Investmentfonds

21. März 2019

1

Begrüßung 1 Mitteilungen aus dem Maschinenraum: aktueller Stand der Grundsteuerreform 2 Praxisbericht zur Abbildung von Umsatzsteuerthemen bei Kapitalverwaltungsgesellschaften 3 Was lange währt, wird endlich final? Update zur Investment- steuerreform aus Sicht der Finanzverwaltung 4 Regulatorisches Umfeld für Kreditfonds und Verbriefungsstrukturen

Aktueller Stand der Grundsteuerreform

Timeline der Grundsteuerreform und Umsetzung

Ziel: ein praktikables Modell

zur Ermittlung der BMF: 2 Modelle: wertunabhängiges und

Bemessungsgrundlage wertabhängiges Modell: Neubewertung aller

Grundstücke

10.4.18

?

Bund/Länder: Jährlicher Rohertrag als

durchschnittliche Nettokaltmiete

Verfassungswidrige Einheitswerte 30.11.18/1.2.19

für die Grundsteuer (ab 2002)

— Gesamtbestand erfassen

— Transformation der Marktinformationen

— Simulationsrechnung Grundsteuer-Reform

— Ableitung von Handlungsbedarf — Umsetzung der Orga-Strukturen und Prozesse

— Betriebsvorrichtungen von Immobilien abgrenzen

bis Ende 2020

— Abschluss notwendiger Verträge (Miet-/Pachtverträge)

ab 2021

— Reduktion Grundsteuerlast

— Wertorientiertes Portfoliomanagement

2022 - 2023

2024

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

4

Document Classification: KPMG Confidential

Neubewertung aller Grundstücke nach BMF Nur für Versand

Wertunabhängiges Modell (favorisiert u.a. vom Freistaat Bayern und diversen Verbänden):

— (Fläche Grundstück + Fläche Gebäude) x Faktor (abhängig von Nutzungsart) = Einheitswert

— Vorteil: einfache Berechnung, Gebäudeflächen nach vereinfachten Verfahren

(z.B. Geschossflächen)

— Nachteil: tatsächliche Wertunterschiede bei gleicher Fläche werden nicht berücksichtigt, Mehrbelastung nur eingeschränkt sozial gerecht verteilbar

Wertabhängiges Modell (favorisiert vom BMF):

— Tatsächlicher Wert der Immobilie als Bemessungsgrundlage durch Modernisierung des bisherigen Bewertungsverfahrens und Anpassung der

Steuermesszahl. Nachholung der tatsächlichen Wertentwicklung. Sozial gerechte Bemessungsgrundlage, da hochpreisige Wohnungen + gute Lage

höhere Grundsteuer

— Unbebaute Grundstücke: Fläche x Bodenrichtwert

— Bebaute Wohngrundstücke (vermietet): Ertragswertverfahren: Grundstückswert anhand Faktoren: tatsächlicher Nettokaltmiete,

Restnutzungsdauer des Gebäudes, abgezinster Bodenwert

— Bebaute Wohngrundstücke (selbstgenutzt): wie vermietet, fiktive Miete Statistisches Bundesamt

— Nichtwohngrundstücke: Sachwertverfahren - Herstellungskosten Gebäude (typisiert) + Wert des Grundstücks

— Land- und Forstwirtschaft: spezielles Verfahren

— Aktualisierung alle 7 Jahre: Angabe über Gebäudeflächen + Nettokaltmiete + bauliche Veränderungen

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

5

Document Classification: KPMG Confidential

Eckpunkte-Papier Bund/Länder 1.2.2019 Nur für Versand

— Jährlicher Rohertrag als durchschnittliche Nettokaltmiete nach Mikrozensus des Statistischen Bundesamtes; Tatsächliche Miete,

1. wenn diese bis zu 30% weniger ist, als durchschnittliche Nettokaltmiete;

— 70% der durchschnittlichen Nettokaltmiete, wenn tatsächliche Miete mehr als 30% niedriger ist, als durchschnittliche Nettokaltmiete

2. Baujahr des Gebäudes, Vereinfachung für Gebäude vor 1948.

3. Bodenrichtwerte für den Grund- und Boden. Ggfs. Einrichtung von Bodenrichtwertzonen, §196 Abs. 1 BauGB, De-minimis-Regelung

gemischt genutzte Grundstücke sowie Geschäftsgrundstücke (keine vereinbarte Miete, nach ortsübliche Mieten ermittelbar):

4. vereinfachtes Sachwertverfahren (statt 30 Angaben nur 8 erforderlich).

5. Aufkommensneutralität durch Absenkung der Steuermesszahl von 3,5‰ auf 0,325‰. Differenzierung nach Grundstücksart

Für die Grundsteuer A für die Land- und Forstwirtschaft wird ein Ertragswertverfahren, gemäß dem Gesetzentwurf des Bundesrats (R-

6. Drs. 515/16) eingeführt.

7. Option der Gemeinden Erhebung einer Grundsteuer C auf unbebaute baureife Grundstücke

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

6

Document Classification: KPMG ConfidentialWichtige Fragen

Was habe ich im Portfolio?

Wo liegen meine Informationen?

Wer ist dafür zuständig?

Kenne ich alle relevanten Parameter je Wirtschaftseinheit?

Kann ich die Parameter noch gestalten? Intern oder extern?

Wie wird sich der Grundbesitzwert verändern? Bin ich „Gewinner“ oder „Verlierer“?

Ab welcher Messzahl / ab welchem Hebesatz wird es teurer als zuvor?

Ab wann soll / muss ich meine Mieter informieren? Was kann ich weiterbelasten?

Welche Anforderungen muss ich zukünftig erfüllen?

Bin ich in der Lage den zeitlichen Mehraufwand zu schultern?

Wie stelle ich die Compliance auch langfristig sicher?

Welche Maßnahmen sind zur Grundsteueroptimierung zu ergreifen?

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

7

Document Classification: KPMG ConfidentialIhr Ansprechpartner

Dr. Hans Volkert Volckens

Head of Real Estate Germany

Partner, Financial Services

KPMG, München

T +49 (89) 9282-4096

hvolckens@kpmg.com

www.kpmg.de/socialmedia www.kpmg.de

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavour to provide accurate and timely information, there can be no guarantee that such information is accurate as

of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. The name KPMG and the logo are registered

trademarks of KPMG International.Umsatzsteuer bei Kapitalverwaltungs- gesellschaften

Nutzungsänderung für angeschafften Vermögensgegenstand

EuGH, Urteil vom 25.07.2018, C-140/17 (Gmina Ryjewo)

Sachverhalt: Entscheidung des FG Berlin-Brandenburg:

— Vorsteuerabzugs in Bezug auf die — (Anteiliger) Vorsteuerabzug bei späterer unternehmerischer

Anschaffung eines Investitionsguts, das Nutzung auch dann, wenn die Immobilie zunächst ausschließlich

erst später aufgrund einer für hoheitliche Zwecke verwendet wurde, aber eine steuerpflichtige

Nutzungsänderung auch für Verwendung nicht ausdrücklich ausgeschlossen wurde:

unternehmerische Zwecke verwendet Auf eine Zuordnungsentscheidung im Zeitpunkt der Anschaffung

wird. kommt es nicht an.

— Frage: Einfluss des Verwendungszwecks — Die Entscheidung des EuGH könnte erhebliche Auswirkungen auf

des Vermögensgegenstands bei das deutsche Umsatzsteuerrecht haben:

Anschaffung?

− Einer Zuordnungsentscheidung im Zeitpunkt der

Anschaffung eines Investitionsgutes könnte es künftig nicht

mehr bedürfen.

− Das Urteil markiert eine Wende hin zur

(faktischen) Einlagenentsteuerung.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

10

Document Classification: KPMG ConfidentialVorsteuerabzug für bereits geprüfte Zeiträume

EuGH, Urteil vom 26.04.2018, C-81/17 (Zabrus Siret)

Sachverhalt: Entscheidung des EuGH:

— Nachträgliche Geltendmachung von Verletzung des Grundsatzes der Steuerneutralität:

Vorsteuerbeträgen für abgeschlossene Danach muss der Vorsteuerabzug gewährt werden, wenn die

Zeiträume materiellen Anforderungen erfüllt sind.

— Das Finanzamt lehnte die Erstattung ab, Die Grundsätze der

da es sich um einen bereits geprüften

— Effektivität,

Zeitraum handelt

— der Steuerneutralität und

— der Verhältnismäßigkeit

stehen einer nationalen Regelung entgegen, wonach es einem

Unternehmer nur deshalb verwehrt ist, zur Geltendmachung seines

noch nicht verjährten Vorsteuerabzugsrechts eine Berichtigung

vorzunehmen, weil diese Berichtigung einen bereits geprüften

Zeitraum betrifft.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

11

Document Classification: KPMG ConfidentialVorsteuerabzug ohne Rechnung

EuGH, Urteil v. 21.11.2018, C-664/16 (Vadan)

Sachverhalt: Entscheidung des EuGH: Nationale Auswirkung:

— (Rumänien) Fiskus stellt — Einem Unternehmer, der keine Weitere Entwicklung bleibt abzuwarten,

nachträglich Rechnung besitzt, ist das Recht auf denkbare Ansätze in Ausnahmefällen:

Registrierungspflicht Vorsteuerabzug zu gewähren, wenn — Auch ohne Rechnung ist

fest und setzt er Tatbestände durch objektive Vorsteuerabzug möglich, oder

Umsatzsteuer fest Nachweise belegen kann.

— Rechnung muss beim Leistenden

— Unternehmer macht — Diese Nachweise können u. a. vorhanden sein oder

Vorsteuerabzug geltend, Unterlagen im Besitz der Lieferer oder

aber ohne Dienstleistungserbringer umfassen, — Rechnung muss dem

Originalrechnungen, nur von denen der Steuerpflichtige die Leistungsempfänger vorgelegen

Sachverständigengutac Gegenstände oder Dienstleistungen, haben, kann aber bei Verlust durch

hten für die er die Mehrwertsteuer entrichtet andere Unterlagen und ergänzende

hat, bezogen hat. Schätzung kompensiert werden

— Vorsteuerabzug?

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

12

Document Classification: KPMG ConfidentialAufbau TCMS nach IDW PS 980

1 | Tax Compliance-Kultur

7 | Tax Compliance-Überwachung und Verbesserung — Definition und Dokumentation von kulturellen Maßnahmen, die

— Implementierung eines systematischen Konzeptes zur laufenden dazu beitragen, das Thema Tax Compliance in der

Überwachung des Tax CMS Unternehmenskultur zu verankern

— Berichterstattung über Mängel und Regelverstöße — Sanktionierungssystems

— Ableitung von Maßnahmen zur Verbesserung des Tax CMS — Definition von Regelungen im Zusammenhang mit der

Einbindung der Steuerfunktion

7

1

Compl.-Über-

Compliance- 2 | Tax Compliance-Ziele

wachung und

Kultur

Verbesserung Definition von Zielen für die Steuerfunktion

6 | Tax Compliance-Kommunikation bzw. das Tax CMS; Risikostrategie

6 2

— Definition und Dokumentation festgelegter Compliance-- Compliance-

Rollen und Verantwortlichkeiten Kommuni- Ziele

— Int./ext. Berichtspflichten u.- wege kation Tax CMS

— Instruktion betroffener Mitarbeiter

— Schulungen der „Kontrolleure“

5 3 3 | Tax Compliance-Organisation

Compliance- Compliance-

Programm Organisation — Verantwortlichkeitenzuweisung

5 | Tax Compliance-Programm 4 — Definition und Dokumentation der Aufbau- und

— Ableitung von Maßnahmen zur Reduzierung Compliance- Ablauforganisation der Steuerfunktion

der ermittelten steuerlichen Risiken Risiken — Schnittstellen zu anderen Bereichen (z.B. HR und

— Kontrollen FiBu, LoBu)

4 | Tax Compliance-Risiken

— Identifizierung, Erfassung und Bewertung

von steuerlichen Risiken

— Dokumentation der steuerlichen Risiken

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

13

Document Classification: KPMG ConfidentialOutsourcing und TCMS aus umsatzsteuerlicher Sicht

Fondsverwaltung Portfoliomanagement Steuerung

Asset-Manager-(KVG)

Property/ Facility Manager

„Fonds“ Service-KVG (§ 20 KAGB -

und weitere Dienstleister

Vermögensverwaltung)

Aufgaben (beispielhaft) i.d.R. Abgrenzung

— An- und Verkauf inkl. Property Manager

Finanzierung: — Portfoliomanagement (Operative Umsetzung der

Outsourcing und TCMS Anlagestrategie)

Enscheidung Service- Renditeverantwortung

aus umsatzsteuerlicher

KVG — Auswahl- und Steuerung

Sicht erfordert ggf. eine Kaufmännische Aufgaben wie

— Risikomanagement, Property-/ Facility-

Anpassung der Service — Fondsbuchhaltung Buchhaltung, Mahnwesen,

Manager

Level Agreements — Anlageverwaltung Nebenkosten-abrechnung

— Entwicklung und

— Auslagerungscontrolling Steuerung Unterstützung des Asset

— Berichtswesen und Vermietungsstrategie Managers im Mieter- und

Bei der Erstellung von Meldewesen Vermietungsmanagement

— Interne Revision — Instandhaltung und

Fachvorgaben sind

— Umsatzsteuerliches -setzung, Moderni-

allerdings die Grenzen

Steuersubjekt sierungs- und

des § 5 StBerG zu

— Überwachung der Revitalisierungs- Facility-Manager

beachten

Outsourcing-Dienstleister maßnahmen (Koordinierung/ Steuerung

für TCMS Zwecke technischer Prozesse)

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

14

Document Classification: KPMG ConfidentialIhr Ansprechpartner

Nancy Schanda

Partner, Tax, Indirect Tax

KPMG, Frankfurt am Main

T +49 (69) 9587-1278

NSchanda@kpmg.com

www.kpmg.de/socialmedia www.kpmg.de

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavour to provide accurate and timely information, there can be no guarantee that such information is accurate as

of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. The name KPMG and the logo are registered

trademarks of KPMG International.Investmentsteuerreform

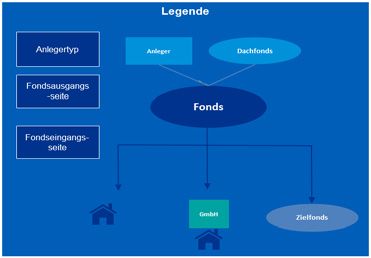

Wann ist ein Fonds ein Immobilienfonds?

Qualifikation als Immobilienfonds (§ 2 Abs. 9 InvStG):

JStG Änderung: Immobilienfonds, wenn Anlage in Immobilien- und Immobiliengesellschaften* zu mehr als 50 Prozent ihres

Aktivvermögens erfolgt. Vorher: mindestens 51 Prozent Ihres Wertes

⇒ Keine Änderung von Anlagebedingungen für Fonds mit Auflage vor 1. Januar 2019 erforderlich

Immobilienfonds-Status maßgebend für:

— „Kapital-2-Fonds“ wegen Anwendung der Teilfreistellung

— Spezial-Investmentfonds: Möglichkeit 100% an Immobilien-Kapitalgesellschaften zu halten (§ 26 Nr. 5 InvStG)

Investmentanteile: gelten in Höhe von 51% des Werts des Investmentanteils als Immobilien, es sei denn in

Anlagebedingungen des Zielfonds ist ein höherer Prozentsatz vorgesehen:

Fonds ! Nicht möglich:

Abstellen auf veröffentlichte tatsächliche Immobilienquote:

⇒ Höhere Quote in Anlagebedingungen von Zielfonds

Fonds Fonds Fonds

vorsehen?

*soll im Gesetzestext wieder aufgenommen werden.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

17

Document Classification: KPMG ConfidentialWann ist Antrag für Erstattung von KSt zu stellen?

„Kapitel-2-Fonds“: Antrag von steuerlich begünstigten Anlegern bei inländischen Immobilienerträgen

− Veranlagung für inländische Immobilienerträge: Frist gem. § 149 AO maßgebend und somit bei Veranlagung für 2018

eine Frist von 14 Monaten nach Ablauf des Veranlagungszeitraums, d.h. bis Februar 2020.

− Befreiung wird im Rahmen der Veranlagung des Investmentfonds gewährt (BMF-Entwurf Rz. 8.19).

Herausforderung:

− Anträge auf Erstattung von Körperschaftsteuer sind mit Veranlagung für Fonds beim Finanzamt einzureichen.

− Zeitliches Auseinanderfallen von Antragstellung und Abgabe der Steuererklärung.

To Do:

− Ermittlung des Erstattungsbetrages muss im Rahmen der Veranlagung abgegeben werden.

− Fristsetzung für Antragstellung durch steuerlich begünstigte Anleger, um fristgerechte Abgabe der Steuererklärung nicht

zu gefährden.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

18

Document Classification: KPMG ConfidentialNeuigkeiten zu Feststellungserklärungen?

Formulare:

− Inhalte und Anlagen wesentlich umfangreicher als bisher:

− Von 1 Erklärung pro Fonds => Erweiterung auf 6 Anlagen

− Von 3 Anlagen pro Anleger => Erweiterung auf 19 Anlagen pro Anleger

− Deutlich mehr Anlegerangaben zu tätigen: laufende Nummer (Vorbereitung Digitalisierung der Steuererklärung?) ,

Eintritts- und Austrittsdatum des Anlegers, Angabe des Bilanzstichtages des Anlegers, Art des Anlegers (natürliche

Person, Personengesellschaft, Körperschaft und beschränkt steuerpflichtiger Anleger), zu welchem Vermögen die

Beteiligung gehört (Privatvermögen, Betriebsvermögen)

− Steuerliche Kennzahlen => Abstimmung Vorgehensweise

Finanzamt HH:

− Feststellungserklärungen können zunächst ohne steuerliche Kennzahlen abgegeben werden.

− Offenlegung in Anschreiben erforderlich.

− Nachreichen in formloser Aufstellung für betreffenden Fonds möglich.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

19

Document Classification: KPMG ConfidentialPoster Kapitalertragsteuer-Einbehalt Fondsausgangsseite Steuerpflicht pro Ertragskategorie (Bemessungsgrundlage in %)

Abbildung des KESt-Einbehalts auf Fondsausgangsseite (für inländische Dividenden erfolgt KESt-Einbehalt durch Kapitalgesellschaft)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

ohne Abstandnahme- Personengesellschaft mit Beschränkt Körp. als betrieblicher

Bankenprivileg NV 02 NV 03 NV 04 NV 08 DF-Publi DF-§10 InvStG DF-Dividenden TO (-) DF-Dividenden TO (+) DF- Immobilien-TO (-) DF- Immobilien-TO (+)

möglichkeit Betriebsvermögen steuerpflichtige Anleger Anleger

Rechtsgrundlage § 43 Abs. 2 S. 2 EStG § 43 Abs. 2 S. 3 EStG § 2 Abs. 1 KStG § 43 Abs. 2 S. 3 EStG § 44 Abs. 4 EStG § 44a Abs. 7 EStG § 44a Abs. 8 EStG § 44a Abs. 5 EStG § 50 iVm § 7 InvStG § 10 InvStG § 30 Abs. 4 InvStG (-) § 30 Abs. 4 InvStG (+) § 33 Abs. 2 InvStG (-) § 33 Abs. 2 InvStG (+)

z.B. Städte, Gemeinden,

Zweckverbände, z.B. Versicherungsunternehmen

Versorgungswerke, Sterbe- und (Kranken- oder

Personengesellschaft als inl. Körperschaften, Pensionskassen; d.h. gem. § 5 Abs. Lebensversicherungen als sog.

betrieblicher Anleger, da inl. Körperschaften, Personoenvereinigungen oder 1 KStG, mit Ausnahme der Nr. 9 Dauerüberzahler); Anleger, die Spezial-

inl. Kreditinstitut, inl. Anleger, die Spezial-Investmentfonds Anleger, die Spezial- Anleger, die Spezial-

Inländische Anleger, für die keine Kapitalerträge Betriebseinnahmen Anleger, die weder Sitz noch Betrieblicher Anleger kraft Personenvereinigungen oder Vermögensmassen i.S.d. § 5 Abs. 1 KStG oder nach anderen Gesetzen Gläubiger, dessen Investmentfonds sind und für inl.

Finanzdienstleistungsinstitut iSd Anleger, die Dach-Investmentfonds Anleger, die sog. steuerbefreite sind und für inl. Dividenden die Investmentfonds sind und für inl. Investmentfonds sind und für inl.

Anlegertyp Abstandnahmemöglichkeit besteht,

KWG, inl.

eines inl. Betriebs sind und dies gewöhnlichen Auftenhalt im Inland Rechtsform (ohne NV- Vermögensmassen sowie inl. jur. Nr. 9 KStG, gemeinnützige oder von der KSt befreite Betriebseinnahmen Kapitalerträge

nach §§ 6 ff. InvStG sind Investmentfonds sind Transparenzoption nach § 30 Abs. 4 Dividenden die Transparenzoption

Immobilienerträge die

Dividenden die Transparenzoption

d.h. ohne § 43 Abs. 2 S. 3 EStG gegenüber auszahlender Stelle haben Bescheinigung) Personen des öffentlichen Rechts, mildtätige Stiftungen sowie Körperschaften, sind und bei denen die Transparenzoption nach § 33 Abs.

Kapitalverwaltungsgesllschaft InvStG nicht ausübeen nach § 30 Abs. 4 InvStG ausüben nach § 33 Abs. 2 InvStG ausüben

(KVG) erklärt wird (amtlich die von der KSt befreit sind kirchliche, juristische Personen des Personenvereinigungen oder Kapitalertragsteuer aufgrund der 2 InvStG nicht ausüben

vorgeschriebenes Muster) öffentl. Rechts Vermögensmassen, inl. juristische Art ihrer Geschäfte auf Dauer höher

Personen des öffentl. Rechts, die wäre als die gesamte

nicht in § 44a Abs. 7 EStG festzusetzende ESt oder KSt

bezeichnet sind

abhängig von Anleger des

Kapitalertragsteuersatz Fondsausgangsseite (außer inländische Dividende) 15% + Soli 15% + Soli 15% + Soli 15% + Soli 15% + Soli 15% + Soli 15% + Soli 15% + Soli 15% + Soli 15% + Soli keine KESt - - 15% + Soli

Dachfonds

§ 33 Abs. 2 iVm § 50 InvStG; § 7 § 33 Abs. 2 iVm § 50 InvStG; § 7

Rechtsgrundlage § 50 InvStG § 50 InvStG § 50 InvStG § 50 InvStG § 50 InvStG § 50 InvStG § 50 InvStG § 50 InvStG § 50 InvStG

Abs. 1 S. 3 InvStG nicht anwendbar

§ 10 Abs. 5 InvStG - -

Abs. 1 S. 3 InvStG nicht anwendbar

abhängig von Anleger des

Kapitalertragsteuersatz für inländische Dividende (Entrichtungspflichtiger: inländische Kapitalgesellschaft) 25% + Soli 25% + Soli 25% + Soli 25% + Soli 25% + Soli 25% + Soli 25% + Soli 25% + Soli 25% + Soli 15% inkl. Soli keine KESt 15% inkl. Soli

Dachfonds

- -

Rechtsgrundlage § 43a Abs. 1 S. 1 Nr. 1 EStG § 43a Abs. 1 S. 1 Nr. 1 EStG § 43a Abs. 1 S. 1 Nr. 1 EStG § 43a Abs. 1 S. 1 Nr. 1 EStG § 43a Abs. 1 S. 1 Nr. 1 EStG § 43a Abs. 1 S. 1 Nr. 1 EStG § 43a Abs. 1 S. 1 Nr. 1 EStG § 43a Abs. 1 S. 1 Nr. 1 EStG § 43a Abs. 1 S. 1 Nr. 1 EStG § 7 Abs. 1 S. 3 InvStG § 10 Abs. 5 InvStG § 50 InvStG § 30 Abs. 4 InvStG iVm § 50 InvStG - -

Steuerpflichtige Bemessungsgrundlage für Kapitalertragsteuer nach Einkunftskategorie

abhängig von Anleger des

Vermietung und A1) Stpfl. inl. Einkünfte aus Vermietung und Verpachtung 100% 0% 100% 100% 100% 0% 0% 0% 0% 100% 0% siehe unter Immobilien-TO siehe unter Immobilien-TO 100% Anmerkungen

Dachfonds

Verpachtung

A2) Stpfl. ausl. Einkünfte aus Vermietung und Verpachtung 100% 0% 100% 0% 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

B1) inl. Zinserträge 100% 0% 100% 0% 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Zinsen

B2) ausl. Zinserträge 100% 0% 100% 0% 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Sonstige Erträge B3) sonstige Erträge (ohne § 6 Abs. 5 InvStG) 100% 0% 100% 0% 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

C1) Immobilienzurechnungsbeträge, § 33 Abs. 2 InvStG 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Inländische Dividenden (§ 8b KStG nicht anwendbar) als Zurechnungsbeträge, § 30 Abs. 1 InvStG für Anleger,

Zurechnungs- C2a) 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

§ 30 Abs. 4 InvStG für Dach-Spezialfondsanleger*;

beträge

Inländische Dividenden (§ 8b KStG anwendbar) als Zurechnungsbeträge, § 30 Abs. 1 InvStG fü Anleger,

C2b) 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

§ 30 Abs. 4 InvStG für Dach-Spezialfondsanleger*

C3) inl. Dividendeneinkünfte (inkl. REITs), § 42 Abs. 4 InvStG* Keine TO-Ausübung des Fonds 0% 0% 40% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Bemessungs-

Exkurs: KESt-Einbehalt grundlage für

abhängig von Anleger des

auf Ebene inländische inl. Dividendeneinkünfte: Ausübung der Transparenzoption nach § 30 Abs. 1 InvStG durch Fonds 100% 100% 100% 100% 100% 100% 0% 60% 0% 100% 0% 100% siehe unter Dividenden-TO siehe unter Dividenden TO Einbehalt durch

Dividenden Dachfonds

KapG aussschüttende inl.

Gesellschaft

C4) ausl. Dividendeneinkünfte (inkl. REITs), DBA-Schachtelprivileg erfüllt, §8b KStG (-) 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

C5) ausl. Dividendeneinkünfte (ohne REITs), DBA-Schachtelprivileg erfüllt, §8b KStG (+) 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

D1) DBA-steuerfreie laufende Einkünfte; § 43 Abs. 1 InvStG (ohne ProgV) - Immobilienerträge 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

DBA-steuerfreie

Erträge

D2) DBA-steuerfreie laufende Einkünfte; § 43 Abs. 1 InvStG (mit ProgV) - Immobilienerträge 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

D3) DBA-steuerfreie laufende Einkünfte; § 43 Abs. 1 InvStG (mit ProgV) - ohne Immobilienerträge 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

E1) Erträge aus Ziel-Investmentfonds; § 20 Abs. 3 Nr. 1 InvStG, (Immobilienfonds mit Schwerpunkt Inland) 40% 0% 40% 0% 40% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Weitergabe

E2) Erträge aus Ziel-Investmentfonds; § 20 Abs. 3 Nr. 2 InvStG, (Immobilienfonds mit Schwerpunkt Ausland) 20% 0% 20% 0% 20% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% Teilfreistellung des

Erträge aus Ziel-

Ziel-

Investmentfonds

E3) Erträge aus Ziel-Investmentfonds; § 20 Abs. 1 InvStG, (Aktienfonds) 70% 0% 70% 0% 70% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% Investmentfonds, §

43 Abs. 3 InvStG

E4) Erträge aus Ziel-Investmentfonds; § 20 Abs. 2 InvStG, (Mischfonds) 85% 0% 85% 0% 85% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Erträge aus Ziel-Spezial-Investmentfonds - inl. Immobilienerträge mit Ausübung Option nach § 33 Abs. 2 InvStG durch

F1) Fonds, Anleger des Fonds maßgebend für Einbehalt bei Zielfonds, kein Einbehalt auf Fondsausgangsseite = 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Zurechnungsbetrag

Erträge aus Ziel-Spezial-Investmentfonds - inl. Immobilienerträge ohne Ausübung der Option nach § 33 Abs. 2 durch Fonds;

F2) Statusbescheinigung des Fonds maßgebend, d.h. auf Fondseingangsseite Einbehalt von Steuer (15% zzgl. Soli) durch 0% 0% 80% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Zielfonds = Zurechnungsbetrag

Erträge aus Ziel-Spezial-Investmentfonds - inl. Immobilienerträge bereits veranlagt durch Zielfonds, kein Einbehalt durch

Erträge aus Ziel-

F3) Zielfonds gegenüber Fonds, Fonds wendet § 42 Abs.5 InvStG an; kein Einbehalt auf Fondseingangsseite, da bereits 0% 0% 80% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Spezial- Zielfonds hat

versteuerte Erträge

Investmentfonds bereits die KESt

(inl. bei TO-Ausübung

Erträge aus Ziel-Spezial-Investmentfonds - sonstige inl. Einkünfte mit Ausübung Option nach § 33 Abs. 4 InvStG durch

Immobilienerträge durch Fonds

F4) Fonds, Anleger des Fonds maßgebend für Einbehalt bei Zielfonds, kein Einbehalt auf Fondsausgangsseite = 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

oder inl. vorgenommen oder

Dividendnerträge); Zurechnungsbetrag gegenüber Fonds

für alle anderen einbehalten, wenn

Erträge aus Ziel-Spezial-Investmentfonds - sonstige inl. Einkünfte ohne Ausübung der Option nach § 33 Abs. 4 durch Fonds;

Erträge siehe bei keine TO ausgeübt

entsprechender F5) Statusbescheinigung des Fonds maßgebend, d.h. auf Fondseingangsseite Einbehalt von Steuer (15% zzgl. Soli) durch 0% 0% 80% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% wurde. Anleger des

Ertragskategorie, Zielfonds = Zurechnungsbetrag Fonds erhalten ggf.

da transparente die Freistellung

Besteuerungs- Erträge aus Ziel-Spezial-Investmentfonds - sonstige inl. Einkünfte bereits veranlagt durch Zielfonds, kein Einbehalt durch nach § 42 InvStG.

systematik F6) Zielfonds gegenüber Fonds, Fonds wendet § 42 Abs.5 InvStG an; kein Einbehalt auf Fondseingangsseite, da bereits 0% 0% 80% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

versteuerte Erträge

Erträge aus Ziel-Spezial-Investmentfonds - inl. Dividenden bei Ausübung TO seitens Zielfonds: Einbehalt gegenüber Fonds

F7) (Statusbescheinigung) oder bei Ausübung TO durch Fonds gegenüber Anlegern des Fonds = Zurechnungsbetrag (§ 30 0% 0% 40% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Abs. 4 InvStG)

Erträge aus Ziel-Spezial-Investmentfonds - inl. Dividenden bei Nicht-Aussübung TO seitens Zielfonds: Einbehalt durch

F8) 0% 0% 40% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

ausschüttende Gesellschaft gegenüber Zielfonds = Zurechnungsbetrag (§ 30 Abs. 4 InvStG)

sonstige inl. Erträge H1) sonstige inländische Einkünfte i.S.v. § 6 Abs. 5 InvStG 100% 0% 100% 100% 100% 0% 0% 0% 0% 100% 0% 100% 0% 100% 0%

Typ Ia) Veräußerung inl. Immobilien 100% 0% 100% 100% 100% 0% 0% 0% 0% 100% 0% 100% 0% 100% 0%

Immobilien-

veräußerung

Typ Ib) Veräußerung ausl. Immobilien (Anrechnung) 100% 0% 100% 0% 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Typ Ic) Veräußerung ausl. Immobilien (Freistellung) 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Typ IIa) Veräußerung von Anteilen an Investmentfonds - (Immobilienfonds mit Schwerpunkt Inland) 40% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Investmentfonds- Typ IIb) Veräußerung von Anteilen an Investmentfonds - (Immobilienfonds mit Schwerpunkt Ausland) 20% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

veräußerung Typ IIc) Veräußerung von Anteilen an Investmentfonds - (Aktienfonds) 70% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Typ IIb) Veräußerung von Anteilen an Investmentfonds - (Mischfonds) 85% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Anteils-veräußerung

AG/GmbH

Typ IIIa) Veräußerung von Aktien / GmbH-Anteilen 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Spezial-

Investmentfonds

Wertpapiere Typ IIIb) Veräußerung von Spezial-Investmentfonds/Wertpapieren/DTG's 100% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

Devisentermin-

geschäfte

*ACHTUNG: bei inl. Beteiligungseinnahmen obliegt der Kapitalertragsteuereinbehalt der ausschüttenden Gesellschaft, daher ist der KESt-Abzug hier mit Null ausgewiesen. Je nach Anlegertyp hat die ausschüttende Gesellschaft Kapitalertragsteuer einzubehalten, zu KESt-Einbehalt durch KapG siehe unter Exkurs (grüne Markierung)

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

20

Document Classification: KPMG ConfidentialIhr Ansprechpartner

Dr. Mascha Meynköhn

Director, Financial Services Tax

KPMG, Hamburg

Tel. +49 40 32015-5814

mmeynkoehn@kpmg.com

www.kpmg.de/socialmedia www.kpmg.de

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavour to provide accurate and timely information, there can be no guarantee that such information is accurate as

of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. The name KPMG and the logo are registered

trademarks of KPMG International.Regulatorisches Umfeld für Kreditfonds und Verbriefungsstrukturen

Überblick

− Der Markt von Kreditfonds in Europa wurde per Ende 2017 mit 165,6 Milliarden Euro geschätzt (Quelle Creditreform –

Debt Funds Studie 2018).

− Die Transaktionsgröße dieser Finanzierungen durch Kreditfonds, beziehungsweise direkt durch große institutionelle

Investoren, liegt bisher zwischen rund EUR 10 Millionen bis EUR 200 Millionen je Transaktion.

− Investoren der Kreditfonds sind typischerweise institutionelle Anleger (beispielsweise Versicherungen, Pensionskassen,

Versorgungswerke), die über einen Zeitraum von 5 bis 7 Jahren dem Kreditfonds Kapital zur Verfügung stellen.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

23

Document Classification: KPMG ConfidentialKreditvergabe als Teil der Investmenttätigkeit von

Investmentvermögen (1/3)

1. Aufsichtsrechtliche Voraussetzungen der Darlehensvergabe durch deutsche Investmentvermögen und

deutsche Kapitalverwaltungsgesellschaften

a) Voraussetzung der originären Darlehensvergabe gem. § 285 Abs. 2 KAGB

Geschlossener inländischer Spezial-AIF Begrenzung der Kreditaufnahme

Gemäß § 285 Abs.2 KAGB, dürfen Kredite durch eine AIF- Gemäß § 285 Abs.2 Nr.1 KAGB dürfen Kredite für Rechnung des

Kapitalverwaltungsgesellschaft nur für Rechnung eines (inländischen) geschlossenen Spezial-AIF nur aufgenommen werden, bis zur Höhe von

geschlossenen Spezial-AIF ausgegeben werden. 30 Prozent des aggregierten eingebrachten Kapitals und noch nicht

eingeforderten zugesagten Kapitals, berechnet auf der Grundlage der

Beträge, die nach Abzug sämtlicher direkt oder indirekt von den Anlegern

getragener Gebühren, Kosten und Aufwendungen für Anlagen zur

Verfügung stehen.

Keine Kreditvergabe an Verbraucher Individuelles Kreditlimit

Darüber hinaus dürfen Gelddarlehen gemäß § 285 Abs.2 Nr.2 KAGB Schließlich sieht § 285 Abs.2 und 3 KAGB vor, dass an einen

nicht an Verbraucher i.S.d. § 13 BGB vergeben werden. Darlehensnehmer Gelddarlehen nur bis zur Höhe von insgesamt 20

Prozent des aggregierten eingebrachten Kapitals und noch nicht

eingeforderten zugesagten Kapitals des geschlossenen Spezial-AIF

vergeben werden können, berechnet auf der Grundlage der Beträge, die

nach Abzug sämtlicher direkt oder indirekt von den Anlegern getragener

Gebühren, Kosten und Aufwendungen für Anlagen zur Verfügung stehen.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

24

Document Classification: KPMG ConfidentialKreditvergabe als Teil der Investmenttätigkeit von

Investmentvermögen (2/3)

2. Aufsichtsrechtliche Voraussetzungen der Darlehensvergabe durch deutsche Investmentvermögen und

deutsche Kapitalverwaltungsgesellschaften

b) Anforderungen an die AIF-Kapitalverwaltungsgesellschaft

Risikomanagement

Nach § 29 Abs. 5a KAGB unterliegen deutsche KVG spezifischen Risikomanagementpflichten hinsichtlich ihrer

Verwaltungstätigkeit im Zusammenhang mit Kreditfonds.

— Die konkreten Anforderungen an das Risikomanagementsystem werden in den Art. 38 ff. Level-2-VO

bestimmt.

— Zur weiteren Konkretisierung der Anforderungen an das Risikomanagement der Level-2-VO hat die BaFin

Anfang 2017 gemäß der Ermächtigungsgrundlage in § 29 Abs. 6 KAGB die sog. KaMaRisk als

Nachfolgeregelung zur lnvMaRisk veröffentlicht. Dabei unterscheidet die KaMaRisk im Hinblick auf die

Vergabe von Gelddarlehen zwischen den drei folgenden großen Bereichen:

− der Funktionstrennung und Votierung

− den Anforderungen an die Prozesse im Darlehensgeschäft

− dem Verfahren zur Früherkennung für Risiken.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

25

Document Classification: KPMG ConfidentialKreditvergabe als Teil der Investmenttätigkeit (3/3)

und Vergleich zu den sonstigen AIF

Deutsche Institutionelle Anleger (z.B.

Versicherungen)

Investition von Kapital

Verwahrfunktion & Kontrolle

Verwahrstelle

Portfolioverwaltung

Deutsche InvKG KVG

Deutsche InvKG

(Kreditfonds) (PE o Immo-Fonds)

Equity Gesellschafterdarle

Kredit Kredit

hen

SPV SPV

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

26

Document Classification: KPMG ConfidentialDarlehensvergabe Darlehensaufnahme

Geschlossener Keine Gesamt-Darlehensvergabegrenze 30 % des

inländischer 100 % des aggregierten eingebrachten

1. und noch nicht eingeforderten aggregierten

Spezial-AIF zugesagten Kapitals dürfen an Nichtverbraucher vergeben werden. eingebrachten und

(Kreditfonds) noch nicht

Darlehensvergabe-Einzelgrenze (bei Fremd-SPV) eingeforderten

An einen einzelnen Darlehensnehmer nur bis zur Höhe von insgesamt 20 zugesagten Kapitals

% des aggregierten eingebrachten und noch nicht eingeforderten (§ 285 Abs. 2 Nr. 1

zugesagten Kapitals vergeben werden dürfen (Klumpenrisikovermeidung). KAGB)

Darlehensvergabe-Einzelgrenze (bei Tochter-SPV)

An einen einzelnen Darlehensnehmer nur bis zur Höhe von insgesamt 50

Obergrenze

% des aggregierten eingebrachten und noch nicht eingeforderten

Das Kreditvolumen darf grundsätzlich 30 % des Verkehrswertes der Immobilien, die zum Sondervermögen gehören, nicht

zugesagten Kapitals vergeben werden dürfen, wenn (i) SPV ein

übersteigen.

Tochterunternehmen des Fonds ist, (ii) Darlehen darf nur aus dem frei

Zulässigkeit gemäß Anlagebedingungen

verfügbaren Überschusses oder Vermögen des SPV erfüllt werden oder (iii)

§

das Darlehen darf das Zweifache der an dem SPV gehaltenen Beteiligung

überschreiten.

Nachrangige Darlehen

An ein Tochterunternehmen können auch mehr als 50% des aggregierten

eingebrachten und noch nicht eingeforderten zugesagten Kapitals durch

den Fonds als nachrangige Darlehen gewährt werden.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

27

Document Classification: KPMG ConfidentialDarlehensvergabe Darlehensaufnahme

Immobilien- Geschlossener Spezial-AIF: Grds. Unbegrenzt Offener Publikums-AIF: 30%,

Fonds (z.B. als Gesellschafterdarlehensgrenze

1. an SPVs

254 (1) KAGB

Geschlossener Offener Spezial-AIF: 50%, 284

inländischer Die Summe der Darlehen, die einer Immobilien-Gesellschaft

(d.h. SPV) seitens eines Immobilien-Fonds insgesamt gewährt (4) 2

Spezial-AIF)

werden, darf 50 % des Wertes der von der Immobilien- Geschlossener

Gesellschaft gehaltenen Grundstücke nicht übersteigen. Spezial-AIF: Unbegrenzt

Gesamtdarlehensgrenze an SPVs NB: Bei Investoren, welche

Die Summe der Darlehen, die den Immobilien-Gesellschaften der AnlV unterliegen:

insgesamt für Rechnung des Immobilien-Sondervermögens Die Kreditaufnahme darf in

gewährt werden, darf 25 % des Wertes des Immobilien-Fonds diesem Fall – bezogen auf den

nicht übersteigen; bei der Berechnung der Grenze sind die Verkehrswert des

aufgenommenen Darlehen nicht abzuziehen. Immobilienbestandes des

Investmentvermögens – 60%

nicht überschreiten. Die

kurzfristige Kreditaufnahme ist

auf bis zu 30% des Wertes des

AIF zu beschränken.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, ein Mitglied des KPMG-Netzwerks unabhängiger Mitgliedsfirmen, die KPMG International Cooperative („KPMG International“), einer juristischen Person schweizerischen Rechts,

angeschlossen sind. Alle Rechte vorbehalten. Der Name KPMG und das Logo sind eingetragene Markenzeichen von KPMG International.

28

Document Classification: KPMG ConfidentialIhr Ansprechpartner

Dr. Oliver Decker

Senior Manager, Legal Financial Services

Alternative Investments

KPMG Law, München

T+49 89 5997606-1283

M +49 151 73056780

oliverdecker@kpmg-law.com

www.kpmg.de/socialmedia www.kpmg-law.de

www.kpmg.de

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we endeavour to provide accurate and timely information, there can be no guarantee that such information is accurate as

of the date it is received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular situation.

© 2019 KPMG AG Wirtschaftsprüfungsgesellschaft, a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. The name KPMG and the logo are registered

trademarks of KPMG International.Sie können auch lesen