Regulierung 2020 - die Perspektive aus Europa - MORE THAN A BANK: A CO-OPERATIVE BANK Dr. Volker Heegemann Head of Legal Department IFG Münster ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Regulierung 2020 – die Perspektive

aus Europa

Dr. Volker Heegemann

Head of Legal Department

IFG Münster 21. Januar 2013

MORE THAN A BANK: A CO-OPERATIVE BANK

Inhalt 1. Die EACB 2. Geno-Banken in Europa 3. Die Trends 4. Wie reagieren? www.eacb.eu IFG Münster 21. Januar 2013 2

1. Die EACB www.eacb.eu IFG Münster 21. Januar 2013 3

EACB Values www.eacb.eu IFG Münster 21. Januar 2013 4

EACB Mitglieder Die “Stimme der Genossenschaftsbanken in Europa” 24 genossenschaftliche Bankengruppen in den EU-27: • 18 in den EU-15 • 6 in den EU-12 3 genossenschaftliche Bankengruppen aus nicht-EU Ländern als assoziierte Mitglieder: • Schweiz • Japan • Kanada Mitglieder sind entweder nationale Vereinigungen oder genossenschaftliche Zentralbanken. www.eacb.eu IFG Münster 21. Januar 2013 5

Präsenz in Europa

Landshypothek OP-Pohjola

AB Bank

NyKredit Krajow Zwiazek

Bankow

Rabobank Spoldzielczynch

BVR

DZ Bank

The Co-operative RZB

Bank p.l.c. Österreichischer

Genossenschaftsverband

National Federation of

Savings Co-operatives

Banque Deielna Bank Slovenije

Raiffeisen d.d.

Crédit Agricole Central Cooperatist

Crédit Mutuel Bank Creditcoop

Groupe BPCE

Central Cooperative Bank

Association of

FENACAM Cooperative Bank of

Greece

Co-operative Central

Raiffeisen Bank Ltd (Cyprus)

Credito Cooperativo

Cooperativas de Crédito Schweiz

www.eacb.eu IFG Münster 21. Januar 2013 6Die EACB im Überblick

Europäische Genossenschaftsbanken in Zahlen:

55 Millionen Geno-Mitglieder

181 Millionen Kunden

65,500 Geschäftsstellen

4,000 regionale Banken

777.500 Mitarbeiter

Der durchschnittliche Marktanteil beträgt 20%, in manchen Ländern,

wie Österreich, Deutschland, Finnland, Frankreich, Italien und den

Niederlanden sogar mehr (bis zu 50%).

www.eacb.eu IFG Münster 21. Januar 2013 7Die Kernaufgaben der EACB

Gegründet 1970, im Rahmen der damaligen Diskussion um ein

“Europäisches Bankengesetz”. Kernaufgaben sind bis heute:

Information und Meinungsbildung:

• Geschäftsstelle überwacht europäische (und globale)

Regulierungprojekte für Banken und informiert die Mitglieder über

den Stand des Verfahrens.

• In verschiedenen Gremien Vorhaben diskutiert, bewertet. Auf Basis

der Beiträge der Mitglieder erarbeitet die Geschäftsstelle mit den

Mitgliedern Positionspapiere (und ggf. Änderungsvorschläge).

www.eacb.eu IFG Münster 21. Januar 2013 8Die Kernaufgaben der EACB

Interessenvertretung:

• Positionen werden gegenüber relevanten Stellen und Institutionen

kommuniziert (in bilateralen und multilateralen Treffen, Hearings,

Foren, etc.).

• Ziel ist es, den gemeinsamen Anliegen so weit wie möglich Gehör

zu verschaffen und Berücksichtigung zu finden.

Förderung des genossenschaftlichen Geschäftsmodells: Die

EACB propagiert das genossenschaftliche Modell und seine Werte

als Alternative

• Veranstaltungen (z.B: EACB Convention “Co-operative Banks : Reconciling

Economic and Social Needs” am 6.12.2012)

• Studien:

• Oliver Wyman “Cooperative Banks as Customer Champions in 2008

• CEPS “European Cooperative Banks in the Financial Turmoil” in 2010

• Oliver Wyman „ The Outlook for Co-operative Banking in Europe 2012“

• .

www.eacb.eu IFG Münster 21. Januar 2013 92. Merkmale der

Genossenschaftsbanken in

Europa

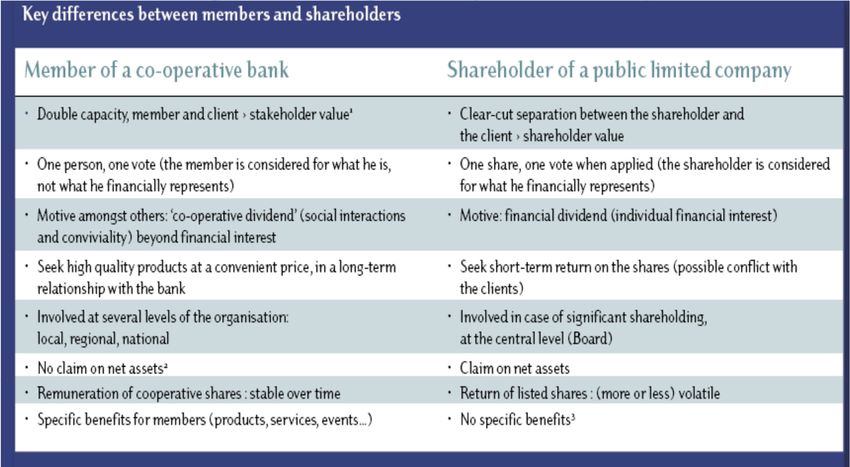

www.eacb.eu IFG Münster 21. Januar 2013 1010Members vs. Shareholders Quelle: 60 million members in co-operative banks: what does it mean? EACB study 2007 www.eacb.eu IFG Münster 21. Januar 2013 11

Mitgliedschaft als Wesensmerkmal

Die Eigentümerschaft der Mitgliederkunden an den Ortsbanken

ist ein wesentliches Merkmal, das Genossenschaftsbanken von

anderen Banken unterscheidet.

Typische Gruppenstruktur:

“inverse Pyramide”

Unterschiedliche Stufen

der Integration

(Konsolidierung +

gemeinsame Strukturen)

www.eacb.eu IFG Münster 21. Januar 2013 1212Genossenschaftsbanken und die Krise Die meisten Genossenschaftsbanken haben die Turbulenzen auf den Finanzmärkten bisher besser verkraftet als andere Wettbewerber Die vorwiegende Orientierung auf das Retailgeschäft hat bislang für Stabilität gesorgt. Das genossenschaftliche Geschäftsmodell impliziert ein eher konservatives Risikomanagement “Originate to hold model” und eher langfristige Kundenbeziehungen. www.eacb.eu IFG Münster 21. Januar 2013 1313

Genossenschaftsbanken und die Krise

.....was aber leider nicht immer wahrgenommen wird.......

„ … ohne die destruktive Kraft der

Banken, Hedgefonds und anderer

Investmentgesellschaften stünde die

Welt nicht da, wo sie heute steht - am

Abgrund.“

www.eacb.eu IFG Münster 21. Januar 2013 14143. Regulierung 2020

- Die Perspektiven

www.eacb.eu IFG Münster 21. Januar 2013 1515Die Trends Die Krise der Banken in vielen europäischen Ländern hat eine Vielfalt von Regulierung ausgelöst, die über die kommenden Jahre (bis etwa 2019) implementiert werden soll und weitreichende Konsequenzen ausgelöst: 1. Weitere Europäisierung der Aufsicht und Internationalisierung ihrer rechtlichen Rahmenbedingungen. 2. Zunahme von Umfang und Komplexität der Regulierung. 3. Wesentlichen Auswirkungen auf Kosten- und Ertragssituation und Gruppenstrukturen 4. Regulierung beinflußt Marktteilnehmer www.eacb.eu IFG Münster 21. Januar 2013 16

Europäisierung der Regulierung

Faktoren:

1. Europäischer Rechtsrahmen erfaßt alle Bereiche des

Bankgeschäfts und wird zunehmend detaillierter

2. Die neue CRR (530 Seiten) regelt nahezu umfassend die

Kapitalanforderungen für Banken und

• ist unmittelbar anwendbar;

• Ergänzungen und Erläuterungen durch nationale Stellen nur

wenn ausdrücklich zugelassen (-);

• Präzisierung durch technische Standards von EBA (zumeist

wiederum als Verordnungen

• Nationale Spielräume verschwinden, denn Ziel ist ein “Single

Rulebook)

www.eacb.eu IFG Münster 21. Januar 2013 17Europäisierung der Regulierung

Faktoren:

3. Parallele Entwicklung im Wertpapierbereich: Überarbeitung

der MIFID resultiert in Richtlinie (MiFiD) und Verordnung

(MIFIR)

4. Zunehmend werden europäische Einrichtungen angedacht

(Europäische Abwicklungsbehörde, Europäischer

Krisenfonds, Europäisches System der Einlagensicherung).

• Vorschlag für europäischen Abwicklungsmechanismus, ggf.

einschließlich Krisenfonds , angesiedelt bei EZB noch in 2013

erwartet.

5. KOM, EP und Rat werden zu den quasi ausschließlich

relevanten Normsetzern. European Banking Authority (EBA)

und European Securities and Markets Authority (ESMA)

gewinnen an Bedeutung (EBA auch Bankenunion).

www.eacb.eu IFG Münster 21. Januar 2013 18Europäisierung der Aufsicht –

Einheitlicher Aufsichtsmechanismus (SSM)

Hintergrund

• Kommission hat am 12. September 2012 Verordnungen zur

Übertragung wesentlicher Aufsichtsbefugnisse auf EZB (SSM),

Änderung der Verordnung über die Europäische Bankenbehörde

(EBA), sowie Mitteilung zu mittelfristigen Zielen vorgelegt.

• Ratskompromiß am 13. Dezember 2012, jetzt Trilogverhandlungen

mit EP und Kommission)

Wesentliche Inhalt

• Übertragung aller maßgeblichen Aufsichtsentscheidungen auf EZB

für Banken in D ab Bilanzsumme 30 Mrd, aber operationelle Aufsicht

weitestgehend durch nationale Behörden.

• Allerdings soll EZB auch zur Ausführung der Aufsicht kleinerer

Institute VOs, Leitlinien und Anweisungen (allgemein) erlassen und

kann ggf. direkte Aufsicht an sich ziehen (lt. Rat).

www.eacb.eu IFG Münster 21. Januar 2013 19Europäisierung der Aufsicht –

Einheitlicher Aufsichtsmechanismus (SSM)

Wesentlicher Inhalt (Fortsetzung)

• EZB (lt. Rat) bzw. EBA (lt. EP) soll ein Einheitliches

„Aufsichtshandbuch“ (Single Supervisory Handbook) erstellen, in

dem Methoden, Verfahren, etc festgelegt werden.

www.eacb.eu IFG Münster 21. Januar 2013 20Internationalisierung der Ausichtsnormen

Faktoren:

1. Schaffung des Financial Stability Board (FSB) in 2009 durch

G20 (als internationale Organisation zur Überwachung des

Finanzsystems) (Mitgliedschaft wie Basler Ausschuß)

2. Seit 2009 gehören dem Basler Auschuß (BCBS) 27 Länder an,

darunter alle G 20 Staaten.

• BCBS ist damit eine wirklich globale Organisation

• ist der maßgebliche Setzer von Standards (und bestimmt das

Denken) im Bankaufsichtsrecht weltweit.

• Basel III Maßstab aller Dinge im Bankaufsichtsrecht

• Neue Charter (Januar 2013) läßt eine erhebliche Verstärkung

der Governance erkennen.

• Überwachung der Umsetzung (Convergence Assessment)

www.eacb.eu IFG Münster 21. Januar 2013 21Umfänglichere und komplexere

Regulierung

1. CRD/CRR, umfangreich , viele “neue Elemente” zudem RTS

(Regulatory Technical Standards) durch EBA

• Liquidity Coverage Ratio (LCR) (ab 2015)

• Net Stable Funding Ratio (NSFR) (ab 2018)

• Leverage Ratio (Verschuldungsrate) (ab 2018)

• Kapitalerhaltungspolster

• Ggf. Antizyklische Kapitalpolster

• Grenzen bei der Rücknahme von Geno-Anteilen (RTS)

• Bewertung von Anlagen (RTS), etc.

2. Richtlinie Krisenmanagement

• Sanierungs- und Abwicklungspläne (jedenfalls Großbanken)

• Quote an Verbindlichkeiten, die in Eigenkapital gewandelt

werden können (bail-inable capital)

www.eacb.eu IFG Münster 21. Januar 2013 22Auswirkungen auf Kosten- und

Ertragssituation und auf Verbund

1. CRR:

• Höhere EK-Quote, Wegfall der Anrechenbarkeit des

Haftsummenzuschlags

• Höherer administrativer Aufwand

• LCR: Verpflichtung zur Anlage in hochliquiden, aber wenig

rentierlichen Staatspapieren.

• LCR: Probleme für nicht einlagenstarke Insitute, Zentralinstitute

und arbeitsteilige Verbundstruktur

aber auch:

• 0%-Gewichtung der Verbundbeteiligungen auf gutem Weg:

• Gewisse Begünstigung von “Verbundeinlagen” bei LCR

• Zulassung von Spezialfonds als hochliquide Anlagen (bis 500

Mio?)

• Keine Kappung der “Kapitalzuflüsse” bei Verbundgeschäften

www.eacb.eu IFG Münster 21. Januar 2013 23Auswirkungen auf Kosten- und

Ertragssituation und auf Verbund

2. MIFID:

• Ggf. Erfordernis der Aufzeichnung telefonisch oder elektronisch

erteilter Wertpapierorders

• Richtlinie und Verordnung derzeit noch nicht abgeschlossen

3. Einlagensicherung

• Vorschlag sieht Höhe der Fondsmittel in Höhe von 1,5% der

Einlagen vor, aufzubauen über 10 Jahre.

• Anlagebeschränkungen bei Fondsmitteln möglich.

• Anerkennung der Institutssicherung zu erwarten, aber noch

nicht “in trockenen Tüchern“.

www.eacb.eu IFG Münster 21. Januar 2013 24Auswirkungen auf Kosten- und

Ertragssituation und Verbund

4. Krisenmanagement

• Krisenfonds, (kombinierbar mit Einlagensicherungsfonds (?),

Beitragspflicht wohl eher für Großbanken relevant (Nicht-

Einlagengeschäft)

• Erfordernis in EK wandelbarer Verbindlichkeiten („bail-inable

capital“ besonders für Geno-Banken problematisch, kann leicht

in neue Eigenkapitalanforderungen einmünden.

• Institutssicherung bisher nicht in Richtlinienvorschlag

berücksichtigt.

5. Mögliche Reform der Struktur des Bankensektors (Arbeit der

Liikanen-Gruppe)

• Gefahr eines Zwanges der Ausgliederung gewisser Aktivitäten

(auch von Verbundgeschäften) aus den Sektorzentralbanken in

Einheiten mit höheren EK-Anforderungen.

www.eacb.eu IFG Münster 21. Januar 2013 25Einflüsse auf Marktteilnehmer

1. CRR:

• Anforderungen begünstigen im Verhältnis das Retailgeschäft,

das damit das Interesse vieler Wettbewerber weckt:

• Voraussichtlich “Neutralisierung” der höheren

Eigenkapitalanforderungen bei Krediten an

mittelständische Unternehmen.

• LCR:

• Abflußrate für stabile, einlagengesicherte

Privatkundeneinlagen nur noch 3%.

• Wettbewerber in anderen Ländern streben nach D

• Makroökonomische Auswirkungen noch nicht absehbar

(Emittenten von HQLA, Kreditvergabe)

www.eacb.eu IFG Münster 21. Januar 2013 26Einflüsse auf Marktteilnehmer

2. Einlagensicherungsrichtlinie

• Unbedingte Absicherung/Auszahlung (voraussichtlich)

binnen Wochenfrist durch Sicherungsfonds machen aus

Kundensicht kein Vertrauen in Institut erforderlich.

3. Krisenmanagement

• Wer kauft Verbindlichkeiten, etwa Schuldverschreibungen,

die im Krisenfall in haftendes Kapital gewandelt werden

können?

4. MiFiD/MiFiR

• Honorarberatung/Transparenz können Kundenverhalten

wesentlich beeinflußen.

www.eacb.eu IFG Münster 21. Januar 2013 274. Wie reagieren? www.eacb.eu IFG Münster 21. Januar 2013 2828

Wie reagieren?

• Stärkere Verdeutlichung genossenschaftlicher Werte und

Besonderheiten gegenüber Kunden (und am Markt) mit

Akzent auf hohe Qualität von Dienstleistungen und

Produkten für die typischen Kundengruppen.

• Stärkung der Governance Strukturen

• Senkung von Kosten / Steigerung der Produktivität,

Überprüfung der Filialstrukturen (bei Berücksichtigung

der Kundenbedürfnisse und Absicherung der

Kundennähe)

• Weiterer Ausbau der Zusammenarbeit in „Back-Office“

Bereichen

• Konsequente Nutzung der kostensenkenden Optionen im

Bereich der Regulierung

www.eacb.eu IFG Münster 21. Januar 2013 29Danke für Ihre Aufmerksamkeit !

Dr. Volker

Agenda Item 5 Heegemann

Rue de l’Industrie

Corporate 26–38, /

Governance

B-1040 Brussels

Competition

Tel.: +32 2 2869848, Fax: +32 2 230 0649

Email: v.heegemann@eurocoopbanks.coop

Website: www.eacb.eu

www.eacb.eu IFG Münster 21. Januar 2013 3030Sie können auch lesen