Intelligent migrieren - msg life

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

POLITIK & REGULIERUNG

Intelligent

migrieren

Modernisierung geht häufig mit einer semi-manuellen Migration großer Vertragsbestände und

komplexen aktuariellen Funktionen einher. Dies ist teuer und langwierig. Einen Ausweg verspricht die

Künstliche Intelligenz. Ihr Einsatz steigert die Effizienz im Migrationsprozess und hilft Lebensversicherern,

längst überfällige Projekte zu geringeren Kosten und in kürzerer Zeit anzugehen.

Versicherungsmathematische Funktionen werden automatisiert übertragen und an ein

modernes Bestandsführungssystem angebunden.

Von Axel Helmert und Volker Dietz

D

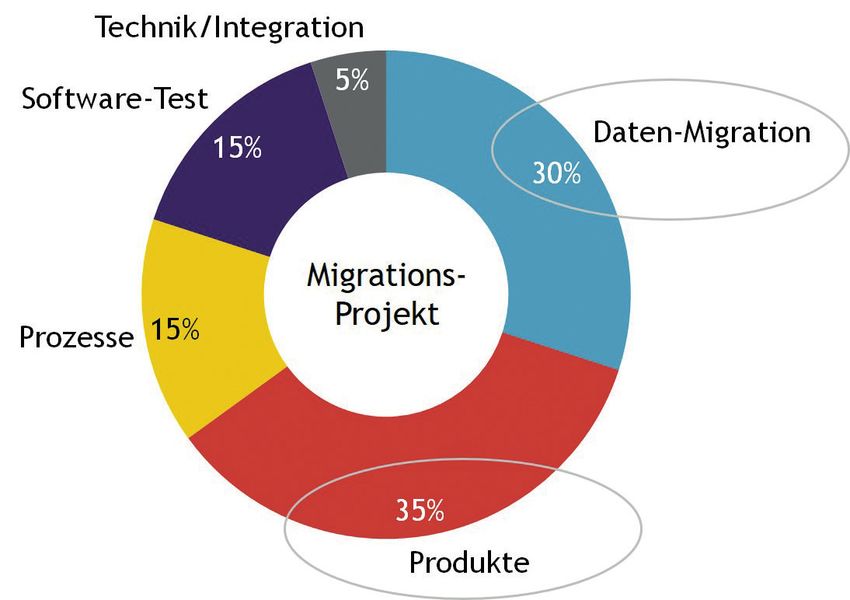

ie größten Aufwandstreiber bei der Migration oder führt zu Abweichungen zwischen dem Quell- und dem

von Lebensversicherungsbeständen liegen bei Zielsystem. Der Einsatz von KI bietet genau in dieser Situati-

den Themen Produkten und der Daten-Migration on einen automatisierten Ausweg für einen großen Teil der

mit insgesamt rund 65 Prozent der Kosten. Der traditionelle Berechnungen.

Weg der Übertragung von Tarifen auf ein neues Zielsystem

bedeutet einen immensen Aufwand für Aktuare und Ent- KI-BASIERTE MIGRATIONEN

wickler. Er beinhaltet die Analyse von (alten) Tarifen, die teil- Bislang liegt der Fokus von KI-Anwendungen in der Versiche-

weise in papiergebundenen Unterlagen dokumentiert sind rung auf Arbeitsgebieten außerhalb der aktuariellen Kernge-

und in einem oder mehreren Altsystemen recherchiert wer- biete, etwa in der Kundenkommunikation – der Einsatz im

den müssen. Sind im Zielsystem keine passenden Funktiona- operativen versicherungsmathematischen Rechenkern ist ein

litäten vorhanden, muss dieses durch manuelle Implemen- absolutes Novum. Bestandsmigrationen bieten häufig gute

tierung erweitert werden. Auch dieser Schritt ist aufwendig Rahmenbedingungen für den Einsatz von KI-basierten Me-

und unerwünscht – er steigert die Komplexität im Zielsystem thoden. Es werden Verträge (Daten) und Wissen (Funktio-

nen), die das Verhalten der Verträge in der Zukunft festlegen,

von einem (alten) Quellsystem auf ein (modernes) Zielsystem

übertragen. Mit dem Quellsystem lässt sich i.d.R. ausreichend

Trainingsmaterial generieren – ein ideales Anwendungsge-

biet für Supervised Learning. Die aufwendige Analyse des in

Altsystemen inkorporierten Wissens entfällt und kann durch

maschinelles Lernen ersetzt werden.

Im Rahmen der Migrationsprojekte, die in den letzten

Jahren durchgeführt wurden, haben wir zahlreiche Ansätze

zur Automation und Optimierung entwickelt. Diese werden

auch eingesetzt und haben graduelle Fortschritte gebracht.

Der wesentliche und teure Schritt, das Erlernen der Algo-

ABBILDUNGEN: ALLE MSG

rithmen des Quellsystems und deren Abbildung im Zielsys-

tem, kann bislang jedoch nur durch (humane) Intelligenz er-

bracht werden. Die Umsetzung von KI-basierten Methoden

Abbildung 1: Aufwandsverteilung bei der Migration von erfordert sowohl tiefes branchenspezifisches Know-how als

Lebensversicherungsbeständen. auch umfassende KI-Expertise. Dabei spielen tiefe neuronale

88

VERSICHERUNGSWIRTSCHAFT | FEBRUAR 2021

Netzwerke (DNNs) eine zentrale Rolle. Seit den 90er Jahren dem Quellsystem ausreichend Trainingsmaterial (inklusive

gibt es theoretische Nachweise, dass neuronale Netze mit Output) generiert werden kann.

nur einer einzigen inneren Schicht universelle Funktionsap- Eine weitere wichtige Anforderung ist die Zuverlässigkeit.

proximatoren sind, die viele mathematische Funktionen in Lebensversicherungsverträge haben eine lange Laufzeit und

einer gegebenen Genauigkeit annähern können. 2017 wur- unterliegen Änderungen. Die DNNs sollen in der Lage sein,

de der Nachweis erbracht, dass dies theoretisch durch tiefe die gelernten Funktionen zuverlässig für alle möglichen zu-

neuronale Netze mit vielen inneren Schichten mit wesentlich künftigen Inputs mit der gewünschten Qualität rechnen zu

weniger Rechenaufwand möglich ist. Das ermöglicht prak- können, also auch für Inputs, die nicht explizit trainiert wur-

tikable Ansätze, um mathematische Funktionen – auch aus den. Und nicht zuletzt ist die Effizienz der Lösungsansätze

der Versicherungsmathematik – mit DNNs mit sehr hoher von großer Bedeutung, um gegenüber dem konventionellen

Genauigkeit anzunähern. Bei msg life wurden im Rahmen Ansatz Aufwände und Zeit zu sparen. Die Ansätze müssen

von Vorstudien in den letzten beiden Jahren DNN-Architek- wiederverwendbar sein oder sich durch eine KI eigenständig

turen und Trainingsverfahren entwickelt, die versicherungs- automatisiert optimieren können (Meta-Learning). Das Trai-

mathematische Funktionen in hoher Genauigkeit abbilden ning der Netze ist hinsichtlich Zeit und Rechenkapazität mit

können. Die prinzipielle Machbarkeit sowohl des Verfahrens vertretbaren Ressourcen durchzuführen. Zudem darf die re-

als auch seiner Automatisierbarkeit konnte nachgewiesen sultierende Netzwerkarchitektur keine zu komplexe Struktur

werden. haben. Auch das Laufzeitverhalten und der Speicherbedarf

in der operativen Anwendung sind relevant. Neben diesen

MASCHINELLES LERNEN MIT VORGEGEBENER Anforderungen spielt auch die Frage der Erklärbarkeit bzw.

MESSBARER QUALITÄT, ZUVERLÄSSIGKEIT UND EFFIZIENZ Nachvollziehbarkeit der Ergebnisse eine große Rolle. Werden

Die hochakkurate Abbildung mathematischer Funktionen die Ergebnisse infrage gestellt, zum Beispiel im Rahmen einer

für den operativen Einsatz in Rechenkernen stellt hohe An- Beschwerde eines Versicherungsnehmers, muss es möglich

forderungen an die Architektur und das Training neuronaler sein, den Berechnungsweg verständlich darzustellen.

Netzwerke bezüglich Qualität, Zuverlässigkeit und Effizienz.

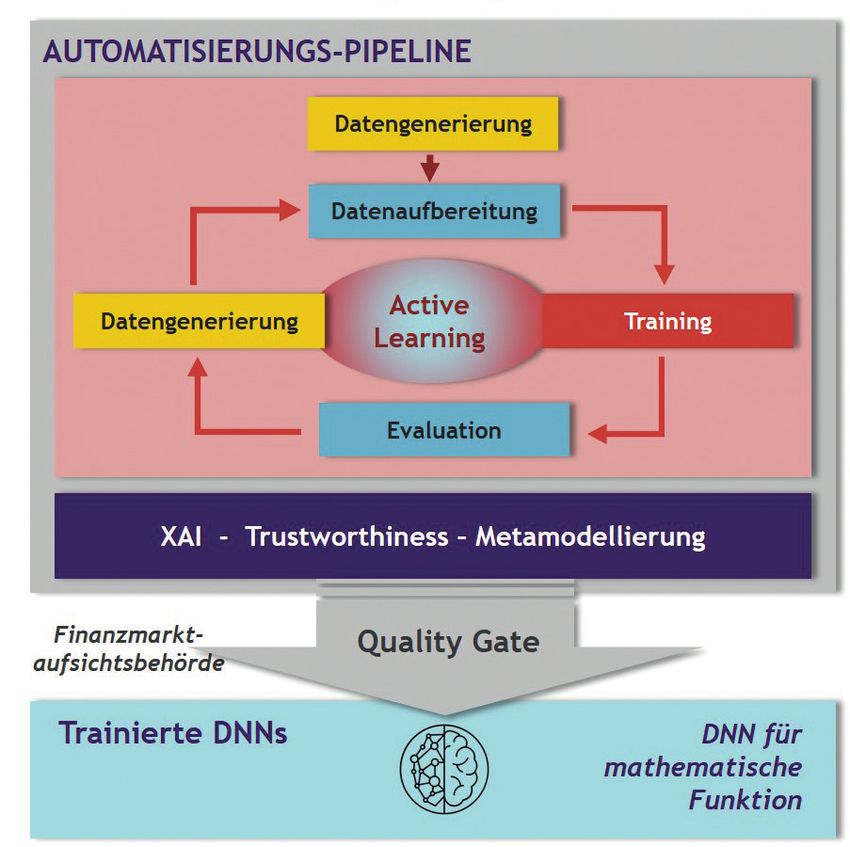

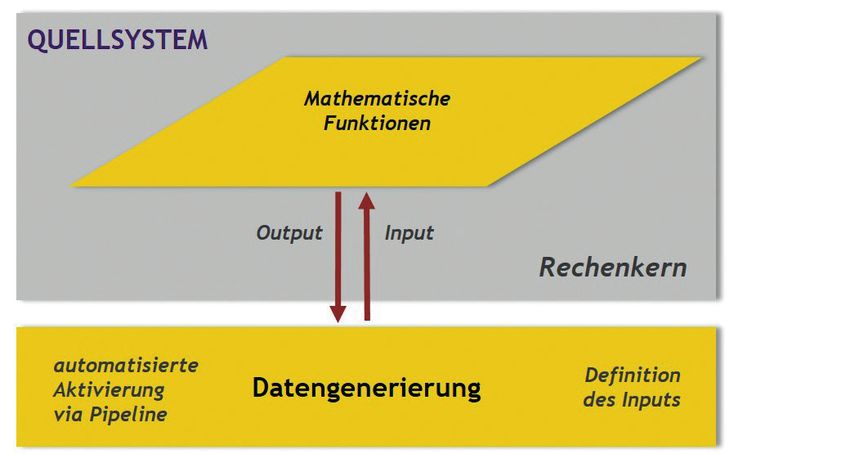

Um aktuarielle und aufsichtsrechtliche Anforderungen an DREISTUFIGES VERFAHREN ZUR UMSETZUNG

die Qualität des DNNs zu erfüllen, muss das DNN bei glei- Zum Nachweis der Machbarkeit unter Einhaltung der Qua-

chem Input einen Output erzeugen, der nur um einen vor- litätsansprüche und der Erzielung essenzieller Einsparungen

gegebenen (kleinen) Wert von den Ergebnissen der gelern- arbeiten wir seit Anfang 2019 an einem Prototyp. Entwickelt

ten Funktion des Quellsystems abweicht. Die Qualität sollte wurde ein hochgradig automatisiertes dreistufiges Verfah-

mindestens so gut sein wie bei vergleichbaren konventionell ren, das ausgewählte versicherungsmathematische Funktio-

durchgeführten Vorhaben. Der Vorteil unseres Anwendungs- nen eines abzulösenden Quellsystems in ausreichender Qua-

gebietes liegt in den guten Trainingsmöglichkeiten, da mit lität erlernt (Stufe 1: Lernen), das Gelernte auf ein Zielsystem

Abbildung 2: Auswahl der zu lernenden Funktionen (Schritt 1).

89

POLITIK & REGULIERUNG

Abbildung 3: Active Learning – Design und Qualität der DNNs (Schritt 2).

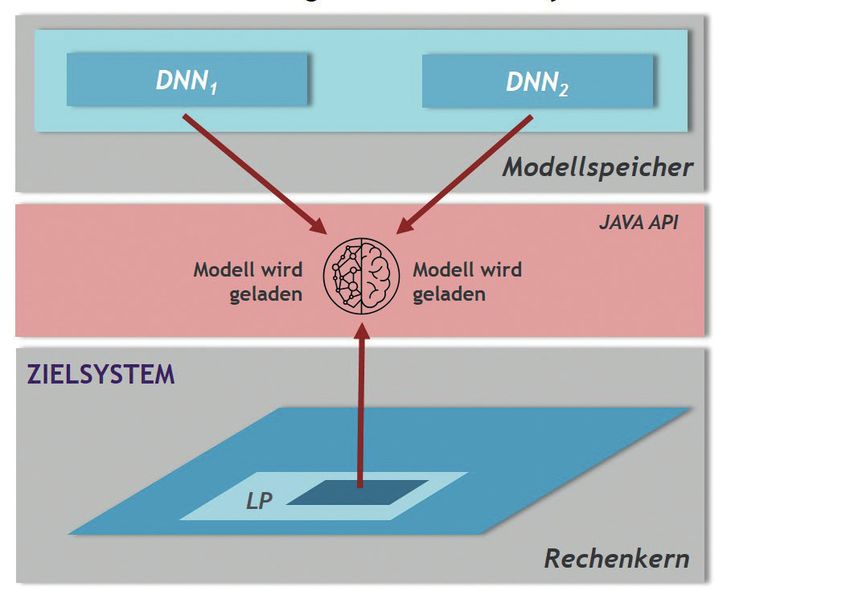

überträgt (Stufe 2: Übertragen) und die Kommunikation mit chine Learning (AutoML). Haben die DNNs das Quality Gate

dem Zielsystem herstellt (Stufe 3: Anbinden). Relevant sind erfolgreich passiert, liefert die Pipeline ein lauffähiges Stück

Funktionen, die komplex, schlecht dokumentiert oder im Software, das die erlernte Funktion in hinreichender Qualität

Zielsystem nicht vorhanden und zeitaufwendig zu analysie- approximiert. In Stufe 2 wird das DNN automatisiert in einer

ren, zu implementieren und zu testen sind. Hier erwarten wir passenden technischen Repräsentation in den Modellspei-

den größten wirtschaftlichen Nutzen. Das Ergebnis muss für cher des Zielsystems übertragen. Die fachlich korrekte An-

den Nutzer nachvollziehbar und erklärbar sein. Das Verfah- bindung der DNNs im operativen Betrieb durch Bereitstellung

ren wird über eine Automatisierungs-Pipeline umgesetzt. Sie produktabhängiger Kontextinformationen erfolgt in Stufe 3.

enthält an allen fachlich notwendigen Stellen Tests auf Sta- Die technische Repräsentation im Zielsystem besteht im We-

bilität, Sicherheit und Performance, die einen reibungslosen sentlichen in der Bereitstellung einer Java API.

Betrieb sicherstellen. Die Darstellung der versicherungsmathematischen Funk-

Die Stufe 1 erfolgt durch Methoden des Maschinellen Ler- tionen über DNNs in der maschinell erlernten Form ist auf-

nens, zum Beispiel durch das Training von tiefen Neuronalen grund des Black-Box-Charakters für Menschen nicht nach-

Netzen (DNNs). Die Pipeline stellt Daten bereit, startet das vollziehbar. Die notwendige Erklärbarkeit wird durch einen

Training und überwacht die Ergebnisse. Bei nicht ausreichen- zusätzlichen Schritt am Ende der Pipeline erreicht. Ansätze

der Qualität werden weitere Trainingsdaten erzeugt und das der Metamodellierung können Black-Box-Modelle in ver-

Training neu gestartet. Dies wird als aktives Lernen bezeich- ständliche Funktionsbeschreibungen umwandeln. Diese wer-

net. Die Bestimmung der Architektur der DNNs sowie der den zusammen mit den DNNs im Modellspeicher hinterlegt.

Parameter für den Trainingsvorgang erfolgt vollautomatisch Ein weiterer Lösungsansatz besteht in der Dokumentation

durch fortgeschrittene Techniken des automatisierten Ma- der erlernten Funktion mit Hilfsmitteln aus dem Quellsystem.

90

VERSICHERUNGSWIRTSCHAFT | FEBRUAR 2021

Abbildung 4: Bereitstellung von DNNs im Zielsystem (Schritt 3).

Die neue Technologie wird schon jetzt in Form einer se- Plattform führt zudem zu einer dauerhaften Senkung der

paraten Komponente in das Bestandsverwaltungssystem Kosten pro Police und zur Steigerung der Betriebseffizienz.

msg.Life.Factory integriert. Dadurch ist der Einsatz für un- Gleichzeitig ermöglicht sie neue digitale Geschäftsmodelle

sere Kunden möglich, sobald die notwendige Qualität er- wie zum Beispiel Self-Services oder die Partizipation an Öko-

reicht ist. Auch können die Auswirkungen des Einsatzes von systemen und sichert so insgesamt die Wettbewerbsfähig-

Anfang an in einem vollständigen Bestandsverwaltungssys- keit der Lebensversicherer. Das System hat den Nachweis

tem eruiert und bewertet werden. Wichtig ist dabei, dass seiner Leistungsfähigkeit intern bereits erbracht. Auch prüft

die DNNs nicht den ganzen Rechenkern ersetzen sollen. Die ein großer europäischer Versicherer, der reale Daten für die

Idee ist eine Kooperation der konventionellen Rechenkerne Forschungs- und Entwicklungsarbeit bereitstellt, bereits, wie

mit DNNs. Ein sukzessives Vorgehen ist sinnvoll und möglich. der Prototyp produktiv in ausgewählten Situationen genutzt

Nur dort, wo wir fachlich, aufsichtsrechtlich und technisch werden kann.

erfolgreich sind und sich der Business Case rechnet, setzen Klar ist aber auch, dass es sich für die Lebensversicherung

wir die neue Technologie ein. um eine revolutionäre Technologie handelt, und dass bis zu

einem breiten Einsatz in der Versicherungswelt noch viel Ar-

SENKUNG DER KOSTEN PRO POLICE beit zu leisten ist. Insbesondere wird viel Überzeugungskraft

Mit der Lösung können wichtige und bislang teure Schritte für viele unterschiedliche Stakeholder nötig sein. In dieser

von Migrationen automatisiert werden. Das spart bei Analy- Zeit wird die Arbeit an der Technik weiter intensiviert und die

se und Implementierung Zeit und Kosten. Die Automation Akzeptanz der Ergebnisse erhöht. Am Schluss möchten wir

erleichtert paralleles Arbeiten, was zu einer Verkürzung der noch darauf hinweisen, dass der Ansatz auch Potential für

Zeitstrecke und zu einer Reduktion der Overhead-Aufwände die Anwendung in anderen Versicherungssparten und sogar

führt. In Kombination mit weiteren Optimierungsmaßnah- in anderen Branchen hat. Das Sichern von erworbenem und

men, die derzeit analysiert werden, führt dies zu einer Kos- die effiziente Kombination mit neuem Wissen ist ein uraltes

tenreduktion in Höhe von bis zu 25 Prozent und einer Ver- Problem – nicht nur in der IT.

kürzung der Projektdauer um bis zu einem Drittel, abhängig

von Umfang und Art des Migrationsprojektes. Damit werden Axel Helmert, Geschäftsführer msg life Central Europe

notwendige IT-Modernisierungsvorhaben in der Lebensver- GmbH, und Volker Dietz, Leiter KI-Team msg life

sicherungsbranche wirtschaftlich tragbar. Eine moderne IT- Central Europe GmbH

91Sie können auch lesen