Regulierungsmanagement für bayerische Verteilnetzbetreiber - Workshop TP 17

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Regulierungsmanagement für bayerische Verteilnetzbetreiber 1. Workshop TP 17 Dipl.-Ing.-Oec. Steffen Boche Matthias Wessels 26.11.2020

Agenda

1 Aktuelles Steffen Boche 10:00 – 10:20

2 Hinweise zum Basisjahr Strom 2021 und Tätigkeitsabschlüssen Steffen Boche 10:20 – 10:50

3 Risikomanagement im Rahmen des Asset Management Matthias Wessels 10:50 – 11:10

4 Leitfaden Messen und Schätzen Steffen Boche 11:10 – 11:40

5 Hinweise zu REMIT Steffen Boche 11:40 – 11:55

6 Sonstiges Steffen Boche 11:55 – 12:00

Regulierungsmanagement TP 17 November 2020 2

Regulierungsmanagement TP 17 November 2020

Agenda

1 Aktuelles Steffen Boche 10:00 – 10:20

2 Hinweise zum Basisjahr Strom 2021 und Tätigkeitsabschlüssen Steffen Boche 10:20 – 10:50

3 Risikomanagement im Rahmen des Asset Management Matthias Wessels 10:50 – 11:10

4 Leitfaden Messen und Schätzen Steffen Boche 11:10 – 11:40

5 Hinweise zu REMIT Steffen Boche 11:40 – 11:55

6 Sonstiges Steffen Boche 11:55 – 12:00

Regulierungsmanagement TP 17 November 2020 4

OLG DÜSSELDORF BESTÄTIGT AUFFASSUNG DER BUNDESNETZAGENTUR

▪ (OLG) Düsseldorf bestätigte mit Beschluss vom 07.10.2020 Az.: 3 Kart 885/19 die Auffassung der BNetzA:

Grundzuständige Messstellenbetreiber haben eine Rechtspflicht zur Erstellung und Testierung eines gesonderten

Tätigkeitsabschlusses für den intelligenten/modernen Messstellenbetrieb. Zudem ist die Bundesnetzagentur (BNetzA) für

die Überwachung nicht zuständig, soweit es sich um ein Versorgungsunternehmen mit weniger als 100.000 Netzkunden

handelt

▪ Die BNetzA sieht die notwendigkeit eines testierten Tätigkeitsabschluss. Das Institut der Wirtschaftsprüfer (IDW) sieht

das anders und ist der Auffassung, dass lediglich getrennte Konten geführt werden müssten, die mit den sog.

„Tätigkeiten außerhalb des Elektrizitäts- und Gassektors“ zusammengefasst werden könnten.

▪ Mit einem weiteren Beschluss vom 07.10.2020 Az.: 3 Kart 884/19 hat das OLG Düsseldorf festgestellt, dass sich die

Zuständigkeit für die Überwachung der Vorgaben zur buchhalterischen Entflechtung des grundzuständigen modernen

Messstellenbetriebs gemäß § 3 Abs. 4 S. 2 MsbG nach § 54 EnWG und nicht nach § 76 MsbG richtet. Demnach war in

dem, dem Beschluss zugrundeliegenden Fall die Landesregulierungsbehörde Schleswig-Holstein für die Überwachung

der MsbG-Vorschriften zur Entflechtung zuständig und nicht die BNetzA, da es sich um ein sogenanntes De-Minimis-

Unternehmen handelte.

Regulierungsmanagement TP 17 November 2020 5

Verordnung zur Umsetzung pandemiebedingter…1/3

…und weiterer Anpassungen in Rechtsverordnungen auf Grundlage des Energiewirtschaftsgesetzes

Sonderentgelt für intensive Netznutzer

▪ Die Übergangsbestimmungen in § 32 StromNEV wurden durch die letzte Änderung am 30.10.2020 um einen neuen

Abs. 10 ergänzt. Danach besteht für den Netznutzer bzw. Bandlastverbraucher im Jahr 2020 ein Anspruch auf Erhalt

des vereinbarten individuellen Netzentgelts, wenn er in 2019 die Voraussetzungen erreicht hat. Diese Regelung soll

Abhilfe bei Corona bedingten Umsatzeinbrüchen und entsprechend geringerem Strombedarf schaffen.

▪ Keine Wirkung bei Unternehmen, die erst seit 2020 am Markt sind.

▪ Aus Netzbetreibersicht hilft die absehbare Neuregelung dann weiter, wenn bei einzelnen intensiven Netznutzern

unterjährig das reduzierte Netzentgelt abgerechnet wurde und sich bereits jetzt abzeichnete, dass die

Voraussetzungen für das Jahr nicht erfüllt werden können. Hier stellte sich bislang für den Netzbetreiber die Frage,

ob er gezwungen ist, unterjährig auf die Abrechnung der allgemeinen Netzentgelte umzustellen, um eigene

insolvenzbedingte Zahlungsausfälle bei einer späteren Nachforderung von den Kunden auszuschließen.

Regulierungsmanagement TP 17 November 2020 6

Verordnung zur Umsetzung pandemiebedingter…2/3

Saldierung von Transiten

▪ Bislang war nach der Poolingregelung des § 17 Abs. 2a StromNEV umstritten, wie Transite zwischen vorgelagerten

und nachgelagerten Netzbetreibern abzurechnen sind. Einzelne vorgelagerte Netzbetreiber haben die Auffassung

vertreten, dass Transitflüsse nicht saldiert werden dürfen, sondern die entnommenen Mengen vollständig mit den

normalen Netzentgelten abzurechnen sind. Nur für die rückgespeisten Mengen sind lediglich vermiedene

Netznutzungsentgelte auszuzahlen.

▪ Hierzu enthält die Verordnung eine erfreuliche, ausdrücklich als „Klarstellung“ bezeichnete Ergänzung des § 17 Abs.

2a StromNEV, wonach eine Saldierung von Transitflüssen zulässig ist.

▪ Die StromNEV wurde dazu am 30.10.2020 durch klarstellende Formulierung in § 17 Abs. 2a StromNEV geändert.

Regulierungsmanagement TP 17 November 2020 7

Verordnung zur Umsetzung pandemiebedingter…3/3

Änderung der Niederspannungsanschlussverordnung (NAV)

▪ Die Niederspannungs- und Niederdruckanschlussverordnung (NAV und NDAV) wurden dahingehend geändert, dass

bei Vertragsschluss, Anschlussauftrag und Überlassung der Allgemeinen Bedingungen auf die Papierform verzichtet

werden kann.

▪ Die Neufassung soll der Digitalisierung des Geschäftsverkehrs und der Entbürokratisierung dienen.

▪ Im Einzelnen wird das Schriftformerfordernis für den Netzanschlussvertrag in § 2 Abs. 2 NAV gestrichen und auf den

schriftlichen Auftrag zur Herstellung des Netzanschlusses in § 6 Abs. 1 NAV sowie auf die Aushändigung der

Allgemeinen Bedingungen nach § 4 Abs. 2 NAV in Papierform verzichtet.

▪ Die Aushändigung der allgemeinen Geschäftsbedingungen ist nur noch auf ausdrückliches Verlangen des Kunden

vorgesehen.

Regulierungsmanagement TP 17 November 2020 8

Agenda

1 Aktuelles Steffen Boche 10:00 – 10:20

2 Hinweise zum Basisjahr Strom 2021 und Tätigkeitsabschlüssen Steffen Boche 10:20 – 10:50

3 Risikomanagement im Rahmen des Asset Management Matthias Wessels 10:50 – 11:10

4 Leitfaden Messen und Schätzen Steffen Boche 11:10 – 11:40

5 Hinweise zu REMIT Steffen Boche 11:40 – 11:55

6 Sonstiges Steffen Boche 11:55 – 12:00

Regulierungsmanagement TP 17 November 2020 9

Hinweise zu den Netzentgelten

▪ Verlustenergie

▪ Der Referenzpreis für die Bewertung der Verlustenergie 2021 beträgt 46,69 €/MWh.

▪ Kapitalkostenaufschlag

▪ Aus gegebenen Anlass wird darauf hingewiesen, dass ein Antrag auf Kapitalkostenzuschlag jährlich zu stellen ist.

▪ In einigen Fällen haben Netzbetreiber 2019 Anträge auf Kapitalkostenzuschlag gestellt, um nennenswerte Investitionen des Jahres

2020 in die Erlösobergrenze aufnehmen zu können. Die Planwerte wurden in der Regel genehmigt.

▪ In 2020 wurde dann mangels weiterer Investitionen auf einen Antrag auf Kapitalkostenzuschlag verzichtet.

▪ Dies hat zur Folge, dass für 2021 kein Kapitalkostenzuschlag zur Verfügung steht. Das gilt im Grunde auch dann, wenn für 2020 ein

Zuschlag genehmigt war. Grundsätzlich sind die Planwerte der Vorjahre durch die Istwerte der tatsächlichen Investitionen zu

ersetzen.

▪ Messstellenbetriebsgesetz Weiterentwicklung der Prüfungsansätze durch die BNetzA

▪ Für die Verprobung des Kostenträgers „Messung und Messstellenbetrieb“ ist die Zahl der Messstellen ohne Berücksichtigung des

Rollout anzusetzen. Die Abrechnung der tatsächlichen Messstellen erfolgt später im Regulierungskonto.

▪ Alternativ könnten Mengen und Erlöse in der EOG vollständig bereinigt werden. Das ist möglich, entspricht aber nicht der

Empfehlung der BNetzA. Es kann für die Netzbetreiber interessant sein, wenn der Reg.-Kto.-Saldo nicht für das Folgejahr belastet

werden soll.

Regulierungsmanagement TP 17 November 2020 10Kostenprüfung im Strom für die 4. Regulierungsperiode

Bilanzidentität Erstellung Bericht und EHB Beginn der

Vergleichs- Jahresende/-anfang vermutlicher Abgabetermin 4. Reg.-Periode

maßstab 1 Jahresende

Mittelwertbildung bn-Vermögen in Bilanz

….

Jahr 2016 31.12.2020 01.01.2021 31.12.2021 31.03.2022 30.09.2022 Jahr 2023 01.01.2024

Antrag auf

vereinfachte

Reg.-

Jahr 2020 Basis der Netzkosten in der GuV Verfahren

Vergleichs- 1.1.2021 bis 31.12.2021

maßstab 2 Prüfungszeitraum der Behörde

▪ 01.01.2016 bis 31.12.2016 genehmigte Kosten für die 3. Reg.-Periode

▪ 01.01.2020 bis 31.12.2020 Kosten des Vorjahres

▪ 01.01.2021 bis 31.12.2021 Kosten im Basisjahr

▪ 01.01.2021 und 31.12.2021 Mittelwertbildung bei Vermögen und Abzugskapital

▪ 01.01.2022 bis 30.09.2022 Aktive Phase beim Netzbetreiber

▪ 01.10.2022 bis 31.12.2022 Passive Phase in Bezug auf Kostenprüfung

▪ 01.01.2023 bis 31.12.2023 Zeitraum der Prüfungen, Iterationen und Begründungen

Regulierungsmanagement TP 17 November 2020 11Rahmenbedingungen zur Kostenprüfung

▪ Schwerpunkt wird die Aufbereitung der Jahresabschlüsse 2020 und 2021 nach den Vorgaben der Stromnetzentgeltverordnung

(StromNEV) und der Formanforderungen der Behörde sein.

▪ Dabei ist nach jetzigem Kenntnisstand davon auszugehen, dass die Schwerpunkte auf der Prüfung der Betriebskosten und der

vertraglichen Vereinbarungen liegen werden.

Regulierungsmanagement TP 17 November 2020 12Wirkung von Sonderabschreibungen im Basisjahr

▪ Wird eine Anlage, deren Nutzungsdauer noch nicht abgelaufen ist, im Basisjahr abgeschrieben, entsteht eine

handelsrechtliche Sonderabschreibung, die über die aufwandsgleichen Kosten auch Eingang in den für die

Kostenprüfung relevanten Betriebsabrechnungsbogen (BAB) ist.

▪ Eine vollständige Anerkennung des Betrages würde zu einer (ungerechtfertigten) Erhöhung der Erlösobergrenze

führen.

▪ Dieser Betrag würde dann durch die Entkopplung von Kosten und Erlösen in jedem Jahr der Regulierungsperiode zur

Verfügung stehen.

▪ Die Regulierungsbehörde wird entsprechende Beträge insofern vermutlich auf 1/5 des Betrages kürzen.

▪ Als Gegenargument kann gelten, dass Sonderabschreibungen auch außerhalb des Basisjahres anfallen. In diesen

Zeitfenstern ist eine Berücksichtigung entsprechender Sonderabschreibungen nicht vorgesehen und geht dem

Netzbetreiber verloren.

Regulierungsmanagement TP 17 November 2020 13Kosten für die Marktrolle des Messstellenbetreibers

▪ Mit dem Einbau von modernen Messeinrichtungen und intelligenten Messsystemen wird der Anteil der Kosten, die im

Stromnetz auf Messung und Messstellenbetrieb entfallen, immer geringer.

▪ Mit der Ausgestaltung der Marktrolle des Messstellenbetreibers erwartet die Regulierungsbehörde erstmals für das

Jahr 2020 einen Tätigkeitsabschluss für diese (nicht regulierte) Marktrolle.

▪ Dieser Tätigkeitsabschluss ist dann im Jahr 2021 zu erstellen.

▪ Entsprechende gemeinsame Kosten des Netzbetreibers und des Messstellenbetriebs sind entsprechend aufzuteilen.

Denken Sie in diesem Zusammenhang an die Schlüsselung einzelner Kostenpositionen.

Die Regulierungsbehörde geht vermutlich davon aus, dass sich der Anteil des Messstellenbetreibers linear zu Lasten des

Netzes ergibt.

Insbesondere bei der Aufteilung von gemeinsam genutzten Räumlichkeiten kann das anders sein, weil der Netzbetreiber

vermutlich auch nach Unbundling seine genutzten Flächen nicht ändert.

Regulierungsmanagement TP 17 November 2020 14Bedeutung des betriebsnotwendigen Vermögens

▪ Die Höhe des kalkulatorischen Eigenkapitals ist abhängig von der Bewertung der Aktivseite der kalkulatorischen Bilanz. Die

kalkulatorischen Restbuchwerte bilden in Summe das betriebsnotwendige Vermögen als Basis für die Berechnung des

Eigenkapitals.

Aufwandsgleiche Kosten

+ Materialkosten kalk. Betriebsnotwendi-

+ Personalkosten Sachanlage- ges Eigenkapital

+ Fremdkapitalzinsen vermögen * Zinssatz =

+ sonstige Kosten kalk. EK-Verzinsung

Kalkulatorische Kosten Umlauf- Abzugskapital

+ Abschreibungen

vermögen Rückstellungen

+ Eigenkapitalverzinsung

Begrenzung von Verbindlichkeiten

+ Gewerbesteuer

Forderungen Baukostenzuschüsse/

- kostenmindernde Erlöse

und liquiden NAB

= Netzkosten Mitteln auf 1/12 Passive RAP

Regulierungsmanagement TP 17 November 2020 15Behandlung des Umlaufvermögens

Grundsätzliche Rechtsprechung:

▪ OLG Düsseldorf, Beschluss vom 11.11.2015,

▪ OLG Schleswig, Beschluss vom 10.03.2016

▪ Pauschale Kürzung des Umlaufvermögens auf 1/12 ist die Untergrenze.

▪ Cash-Flow-Rechnung ist weder für die Geltendmachung von 1/12, noch für höheres Umlaufvermögen wegen kurzfristiger

Verbindlichkeiten zwingend.

▪ Soll mehr als 1/12 Umlaufvermögen wegen hoher kurzfristiger Verbindlichkeiten/Rückstellungen geltend gemacht werden, ist

eine konkrete Gegenüberstellung der Mittelzuflüsse und -abflüsse und eine Darstellung der Fälligkeitszeitpunkte notwendig.

▪ Bezugsgröße für die Kürzung des Umlaufvermögens ist der reale Jahresumsatz und nicht die anerkannten Netzkosten.

Die Erfahrung der letzten Kostenprüfung hat gezeigt, dass sich die Regulierungsbehörden trotz der gefallenen

Urteile nicht allgemein an diese Rechtsprechung halten. Insbesondere wurde anders als im Urteil die anerkannten

Netzkosten als Maßstab für die Kürzungen genommen

Was heißt das konkret für die Netzbetreiber?

Regulierungsmanagement TP 17 November 2020 16Optimierungen im Umlaufvermögen

▪ Die Forderungen sind Teil des Umlaufvermögens und werden von der Regulierungsbehörde nicht vollständig als

betriebsnotwenig angesehen. Im Grunde werden nur 1/12 der Forderungen und mit etwas Glück ein weiteres 12tel für

die Bestände Kasse Bank anerkannt.

▪ Es macht demnach Sinn, sowohl den Forderungsbestand als auch den Bankbestand per 31.12.2020 und per 31.12.2021

so gering wie möglich zu halten.

Sofern Sie zum Jahresende Abschlagsrechnungen erhalten, achten Sie darauf, dass diese Rechnungen rechtzeitig

vorliegen und diese Rechnungen noch vor dem 31.12.2020 und analog auch 2021 zu bezahlen. Dadurch sinkt

!

der Bankbestand und kann um diesen Teil nicht mehr gekürzt werden.

Verrechnen Sie (sofern möglich) Forderungen mit Verbindlichkeiten. Das hilft doppelt: Der Forderungsbestand

sinkt und kann um den Betrag nicht mehr gekürzt werden. Gleichzeitig sinkt das Abzugskapital und kann das

betriebsnotwendige Vermögen entsprechend weniger stark kürzen.

Versenden Sie ggf. eigene Abschlagsrechnungen für Dezember ebenfalls erst im Januar (sofern möglich).

Alle netzrelevanten Rechnungen sollten vorab beglichen werden.

Regulierungsmanagement TP 17 November 2020 17Kritische Stellungnahmen – Verbände sehen sehr hohen Zusatzaufwand

BNetzA-Position IDW-Stellungnahme

Erweiterungen der Jahresabschlussprüfungen gem. § 6b Abs. 5 EnWG

Ergänzende Angaben zur Bilanz und zur Gewinn- und

möglich, muss aber nach Sinn und Zweck mit der Jahresabschluss-

Verlustrechnung

prüfung vereinbar sein

Schwierigkeit, Anlagevermögen zu schlüsseln und Vorjahreswerte zu

ermitteln. Abstimmung bei kalkulatorisch abgeschriebenen Anlagen gar

Ausweis Anlagegitter

nicht möglich. Differenz zwischen handelsrechtlichen und

kalkulatorischen Werten

Die Darstellung eines Rückstellungsspiegels verursacht Probleme, wenn

Ausweis Rückstellungsspiegel die Rückstellungen nicht direkt zugeordnet werden können und sich

der Schlüssel zum Vergleichsjahr ändert

Aus der Untergliederung für Unternehmen, die nicht im

Aufgliederung für Umsatzerlöse und vertikal integrierte

Ausgleichsmechanismus einbezogen sind, erfolgen keine verwertbaren

Dienstleistungsunternehmen

Erkenntnisse für die Regulierungsbehörde

Ausweis von Verpflichtungen aus Gewinnabführungsverträgen Verpflichtungen aus Gewinnabführungsverträgen können sich nur auf

aufgeteilt auf einzelne Tätigkeiten das Gesamtunternehmen beziehen und nicht auf einzelne Tätigkeiten

Regulierungsmanagement TP 17 November 2020 18Auswirkungen der Pandemie auf das Netzgeschäft

Auswirkungen in der dritten Regulierungsperiode

▪ Corona wird auch in den Netzen für höhere Kosten sorgen. Einige Netzbetreiber machen für Ihre Mitarbeiter von der

Möglichkeit der Kurzarbeit Gebrauch. Andere Unternehmen haben Mitarbeiter in Quarantäne.

▪ Die Umsetzung der technischen Anbindung der Mitarbeiter ist dabei nur ein Problem.

▪ Einnahmen aus Netzentgelten sinken vermutlich nur moderat.

▪ Die meisten der in der aktuellen Regulierungsperiode anfallenden Probleme werden vermutlich mit wenigen Kompromissen

gelöst werden können.

Problematischer sind die Auswirkungen von Corona auf die Kostenbasis der 4. Regulierungsperiode

▪ Netzausbaumaßnahmen verzögern sich oder werden nicht durchgeführt.

▪ Rückstellungen für ausstehende Aufwendungen werden im Fotojahr dem Abzugskapital zugerechnet.

▪ Dadurch sinkt die Eigenkapitalverzinsung ungerechtfertigt.

▪ Fehlende Kosten im Fotojahr senken die beantragte Erlösobergrenze – Auswirkungen für 5 Jahre.

▪ Kosten fallen zu einem späteren Zeitpunkt dennoch an.

Regulierungsmanagement TP 17 November 2020 19Agenda

1 Aktuelles Steffen Boche 10:00 – 10:20

2 Hinweise zum Basisjahr Strom 2021 und Tätigkeitsabschlüssen Steffen Boche 10:20 – 10:50

3 Risikomanagement im Rahmen des Asset Management Matthias Wessels 10:50 – 11:10

4 Leitfaden Messen und Schätzen Steffen Boche 11:10 – 11:40

5 Hinweise zu REMIT Steffen Boche 11:40 – 11:55

6 Sonstiges Steffen Boche 11:55 – 12:00

Regulierungsmanagement TP 17 November 2020 20Der Netzbetrieb bringt Risiken mit sich.

Der Netzbetreiber führt alle Maßnahmen durch, um ein technisch einwandfreies Netz wirtschaftlich zu betreiben.

Knappe Ressourcen (Geld, Personal, Equipment, etc.) können trotz allem Priorisierungen erforderlich machen.

Beispiele

Handlungsbedarf in Wartung verschiedener

Netzerweiterung vs. verschiedenen Sparten Betriebsmittelgruppen

Netzerneuerung (z.B. Gasleitung vs. (z.B. Leitungen freischneiden vs.

Wasser-Hausanschluss aus Blei) Stromverteilerkästen warten)

21Der Netzbetrieb bringt Risiken mit sich.

Der Netzbetreiber führt alle Maßnahmen durch, um ein technisch einwandfreies Netz wirtschaftlich zu betreiben.

Knappe Ressourcen (Geld, Personal, Equipment, etc.) können trotz allem Priorisierungen erforderlich machen.

Beispiele

Handlungsbedarf in Wartung verschiedener

Netzerweiterung vs. verschiedenen Sparten Betriebsmittelgruppen

Netzerneuerung (z.B. Gasleitung vs. (z.B. Leitungen freischneiden vs.

Wasser-Hausanschluss aus Blei) Stromverteilerkästen warten)

* https://www.maz-online.de/Lokales/Potsdam/Stadt-wusste-von-Blei-im-Trinkwasser 22

** https://www.sueddeutsche.de/panorama/waldbraende-kalifornen-pg-e-1.4855296Vorteile eines strukturierten Risikomanagements

Transparenz Klare Verantwortungsregelung Vergleichbarkeit

Die Risiken im Unternehmen werden Rollen und Verantwortlichkeiten sind Einheitliche Bewertung ermöglicht den

entdeckt und gegeneinander klar geregelt und dokumentiert. Für objektiven Vergleich aller Risiken –

abgegrenzt. jedes Risiko wird eine Entscheidung auch spartenübergreifend.

zum Umgang getroffen –

Liegenbleiben und ewiges Hin und

Her ausgeschlossen.

Dokumentation Themen effizient besprechen Tiefes Verständnis

Nachweis der systematischen Durch klare Verortung werden Geforderte systematische,

Bearbeitung hilft bei internen wichtige Themen nur einmal an der mehrdimensionale Bewertung schafft

Fragestellungen und im Ernstfall bei richtigen Stelle und nicht mehrfach in ein umfassendes Verständnis der

Haftungsfragen. verschiedenen Meetings und Risiken.

Personenkreisen diskutiert.

Risikomanagement im Rahmen des Asset Management 23Der sinnvolle Umfang der Risikomanagements ist unterschiedlich in den Unternehmen.

▪ Der Netzbetrieb birgt in jedem Fall Risiken.

▪ Für jeden Netzbetreiber ist es sinnvoll, diese zu kennen und dann bewusst zu entscheiden, wie er damit umgeht.

▪ Der sinnvolle Umfang und Formalisierungsgrad eines Risikomanagements ist abhängig von der Komplexität der Organisation.

Die Komplexität steigt u.a. mit der Netzgröße bzw. Unternehmensgröße, aber auch durch andere Faktoren, wie beispielsweise

den Betrieb mehrerer Sparten.

Fokus heute

Geringe Komplexität Hohe Komplexität

(Kleines Unternehmen, (Große Unternehmen,

eine Sparte, etc.) mehrere Sparten, etc.)

Pragmatischer ISO-zertifiziertes

Ansatz Risikomanagement

Risikomanagement im Rahmen des Asset Management 24Was bedeutet Risikomanagement?

▪ Risiken sind möglicherweise eintretende Ereignisse, die

bedeutsame Folgen auslösen (häufig „Bedrohungen“, also

negative Folgen, manchmal auch Chancen).

Unternehmenswerte

▪ „Möglicherweise“ bedeutet, dass sie mit einer gewissen Wirtschaftlichkeit Versorgungs-

zuverlässigkeit

Umwelt

sehr

Eintrittswahrscheinlichkeit auftreten. Sie einzuschätzen hilft, die [Mio. EUR] [Ausmaß [Schwere Umwelt- Ausprägung unwahrscheinlich

möglich wahrscheinlich

Bedeutung des Risikos festzustellen. Versorgungs-

unterbrechung)

schädigung] Eintrittswahrscheinlichkeit

Lange

▪ Zusätzlich hilft es, die „Schwere der Folgen“ einzuschätzen. > 10 Unterbrechung

(> 1 Tag)

Schwer hoch

Öl-Kabel

Um das tun zu können, ist wichtig zu wissen, wofür Folgen zu

Höhe der Auswirkungen

ermitteln sind – das sind die Unternehmenswerte. Am einfachsten

und konsequentesten geht das, wenn diese klar formuliert sind. 0,1 bis 10

Längere

Unterbrechung Mittel mittel

(mehrere Stunden)

Stichleitung Gas Alte NS-Kabel

▪ Eine Risikomatrix hilft, den Überblick über die Risiken zu Kurzweilige

bekommen. < 0,1 Unterbrechung

(< 1 Stunde)

Gering gering

▪ Für jedes inakzeptable Risiko werden Maßnahmen abgeleitet, die Katastrophales Risiko Schweres Risiko Beträchtliches Risiko Akzeptables Risiko

die Ursache des Ereignisses bekämpfen, d.h. die

Eintrittswahrscheinlichkeit reduzieren oder die Schwere der Folgen

mindern.

Risikomanagement im Rahmen des Asset Management 25Risikomanagementprozess

Risikogrundsätze Risikoermittlung Risikoanalyse Risikobewertung Risikobehandlung

Welche Richtlinien gibt es Welche Risiken haben wir Wie sind die Risiken Wie gravierend ist ein Risiko Wie gehen wir mit dem

beim Umgang mit Risiken? im Asset Management? einzuordnen? für unser Unternehmen? Risiko um?

▪ Unternehmenswerte ▪ Erfassung ▪ Eintrittswahrscheinlichkeit ▪ Risikoakzeptanz prüfen ▪ Maßnahmen ermitteln

quantifizieren (Einordnung in die

▪ Risikoakzeptanzmatrix ▪ Konsolidierung ▪ Ressourcenplanung

Risikoakzeptanzmatrix)

▪ Zentrale Dokumentation ▪ Auswirkung auf die ▪ Optimierung

Unternehmenswerte ▪ Risikopotenzial bestimmen Maßnahmenportfolio

quantifizieren

▪ Aktionspläne

Managementreview Risikoüberwachung

Läuft der RM-Prozess rund? Laufen die Maßnahmen nach Plan und verringern das Risikopotenzial?

▪ Überprüfung der Risikogrundsätze ▪ Reporting (u.a. Überwachung von Key Risk Indicators)

▪ Prozessreview

Risikomanagement im Rahmen des Asset Management 26Empfohlene Schritte zum Aufbau eines passenden Risikomanagements

Bestandsaufnahme Entwicklung RM Implementierung RM RM anwenden

Bestandsaufnahme [„ Kurzanalyse“] Implementierung des RM

Wie wird heute mit Risiken umgegangen? Prozess konkretisieren, betroffene Mitarbeiter einbinden,

(Bewertungssystematik, Liste, GF-Sitzungen, auf Zuruf) IT-Lösung schaffen (Sammelpostfach bis RM-Software),

Verankerung von Steuerungspunkten, z.B. einmal je Quartal

in GF-Sitzung Risiken und Maßnahmen besprechen

Passendes RM entwickeln [„ Menükarte“] RM anwenden

Grundprinzip des RM aufbereiten und passende Flughöhe für Prozess leben und – besonders in den ersten ein bis

den Umgang definieren - „Formalisierungsgrad“ (Was wird zwei Jahren – auf Verbesserungen prüfen; Risiken und

benötigt? Unternehmenswerte, Risikoakzeptanzmatrix, ihre Veränderung über die Zeit überwachen

Risikomanagement-Prozess, Risiko-Werkzeuge wie Meldeblatt,

einzubindende Mitarbeiter und Rollen festlegen, …)

Risikomanagement im Rahmen des Asset Management 27Agenda

1 Aktuelles Steffen Boche 10:00 – 10:20

2 Hinweise zum Basisjahr Strom 2021 und Tätigkeitsabschlüssen Steffen Boche 10:20 – 10:50

3 Risikomanagement im Rahmen des Asset Management Matthias Wessels 10:50 – 11:10

4 Leitfaden Messen und Schätzen Steffen Boche 11:10 – 11:40

5 Hinweise zu REMIT Steffen Boche 11:40 – 11:55

6 Sonstiges Steffen Boche 11:55 – 12:00

Regulierungsmanagement TP 17 November 2020 28Leitfaden zum Messen und Schätzen

Übersicht über die wichtigten Inhalte und

die Änderungen gegenüber der

Konsultationsfassung

Kernthemen

▪ Eigenverbrauch

▪ Drittmengenabgrenzung

▪ Bagatellmengen

▪ Schätzung

▪ Messung

Regulierungsmanagement TP 17 November 2020 29§ 62b EEG (Messung und Schätzung)

(1) Strommengen, für die die volle oder anteilige EEG-Umlage zu zahlen ist, sind durch mess- und eichrechtskonforme Messeinrichtungen

zu erfassen. Sofern für Strommengen nur eine anteilige oder keine EEG-Umlage zu zahlen ist oder die Zahlung verweigert werden kann,

sind diese Strommengen von Strommengen, die einer Pflicht zur Zahlung der EEG-Umlage in anderer Höhe unterliegen, durch mess- und

eichrechtskonforme Messeinrichtungen abzugrenzen.

(2) Einer Abgrenzung von Strommengen durch mess- und eichrechtskonforme Messeinrichtungen bedarf es abweichend von Absatz 1

Satz 2 nicht, wenn

1. für die gesamte Strommenge der innerhalb dieser Strommenge geltende höchste EEG-Umlagesatz geltend gemacht wird oder

2. die Abgrenzung technisch unmöglich oder mit unvertretbarem Aufwand verbunden ist und auch eine Abrechnung nach Nummer 1 aufgrund

der Menge des privilegierten Stroms, für den in Ermangelung der Abgrenzung der innerhalb dieser Strommenge geltende höchste EEG-

Umlagesatz anzuwenden wäre, nicht wirtschaftlich zumutbar ist.

(3) In den Fällen von Absatz 2 Nummer 2 sind die jeweiligen Strommengen durch eine Schätzung abzugrenzen. Diese Schätzung hat in

sachgerechter und …

§ 62a Geringfügige Stromverbräuche Dritter

Stromverbräuche einer anderen Person sind den Stromverbräuchen des Letztverbrauchers zuzurechnen, wenn sie

1. geringfügig sind,

2. üblicherweise und im konkreten Fall nicht gesondert abgerechnet werden und

3. verbraucht werden

a) in den Räumlichkeiten, auf dem Grundstück oder dem Betriebsgelände des Letztverbrauchers und

b) im Fall einer gewerblichen Nutzung zur Erbringung einer Leistung der anderen Person gegenüber dem Letztverbraucher oder des Letztverbrauchers gegenüber der

anderen Person.

Regulierungsmanagement TP 17 November 2020 30EEG-Privilegierung bei Eigenverbrauch

Die Regelungen zum Messen und Schätzen von Strommengen im EEG 2017 dienen dem Sinn und Zweck, eine

ordnungsgemäße und sachgerechte Abwicklung der ineinandergreifenden EEG-Umlagepflichten (Erfassung,

Abgrenzung, Mitteilung und Zahlung) sicherzustellen.

▪ Die wesentliche Voraussetzung für eine ermäßigte EEG-Umlage ist, dass es sich um den Fall der

Eigenversorgung handelt.

▪ Dieser liegt nur dann vor, wenn der erzeugte Strom in unmittelbarem räumlichem Zusammenhang

mit der Stromerzeugungsanlage selbst verbraucht wird.

▪ Der Strom darf dabei nicht durch das öffentliche Netz geleitet werden und es muss zwingend eine

Personenidentität von Betreiber der Stromerzeugungsanlage und Verbraucher vorliegen (vgl. §3

Ziff. 19 EEG).

▪ Die Bundesnetzagentur stellte wegen zahlreicher Sonderfälle bereits 2016 einen detaillierten

Leitfaden zur Eigenversorgung zur Verfügung.

Bei der ermäßigten EEG-Umlage handelt es sich um ein so genanntes „Umlageprivileg“ bzw. „privilegierte

Strommengen“.

Derjenige, der dieses Umlageprivileg in Anspruch nehmen will, trägt daher die Beweislast für den Umfang des Privilegs

und somit auch für die Abgrenzung seiner privilegierten Strommengen zu anderen Strommengen mit einem anderen

bzw. höherem EEG-Umlagesatz.

Regulierungsmanagement TP 17 November 2020 31Drittmengenabgrenzung

Pflicht zur Abgrenzung von EEG-Umlage auf Eigenverbrauch und Drittmengen

▪ Ein Beispiel für vom Eigenverbrauch abzugrenzende Mengen ist der Strom, der vor Ort von sogenannten „Dritten“, verbraucht

wird, wenn diese Dritten dafür keinen eigenen Vertrag mit einem (externen) Stromversorger abgeschlossen haben.

▪ Jeder Verbraucher, außer der Eigenversorger selbst (inkl. dessen Mitarbeiter und Maschinen, etc.), ist Dritter im Sinne dieser

Regelung.

▪ Für diese „Drittmengen“ muss die volle EEG-Umlage abgeführt werden. Daher hat der Eigenversorger diese Strommengen von

seinem privilegierten Eigenverbrauch abzugrenzen.

▪ Diese Konstellation stellt angesichts des Kriterium der Personenidentität den Regelfall dar.

Regelungen zu Bagatellmengen im Leitfaden Messen und Schätzen der BNetzA

▪ Von herausragender Bedeutung für die Praxis sind die im Leitfaden dargestellten Ausnahmeregelungen für Bagatellmengen

(sog. „geringfügige Drittverbräuche“). Denn diese Bagatellmengen müssen nicht abgegrenzt werden, d.h. es müssen weder

Zähler zur Erfassung verbaut werden noch müssen diese Strommengen separat gemeldet werden. Sie zählen stattdessen

einfach zum Verbrauch des Hauptverbrauchers. Damit diese Ausnahmeregelung greift, müssen folgende drei Kriterien

kumulativ erfüllt sein:

1. Die betreffenden Strommengen sind geringfügig (Orientierungswert: kleiner als 3.500 kWh/Jahr), und

2. sie werden nicht separat abgerechnet (üblicherweise und im konkreten Fall), und

3. sie werden in den Räumlichkeiten des Hauptverbrauchers verbraucht.

Regulierungsmanagement TP 17 November 2020 32Agenda

1 Aktuelles Steffen Boche 10:00 – 10:20

2 Hinweise zum Basisjahr Strom 2021 und Tätigkeitsabschlüssen Steffen Boche 10:20 – 10:50

3 Risikomanagement im Rahmen des Asset Management Matthias Wessels 10:50 – 11:10

4 Leitfaden Messen und Schätzen Steffen Boche 11:10 – 11:40

5 Hinweise zu REMIT Steffen Boche 11:40 – 11:55

6 Sonstiges Steffen Boche 11:55 – 12:00

Regulierungsmanagement TP 17 November 2020 33REMIT

Übersicht über den Regelungsinhalt

▪ Im Zuge des gemeinsamen

Leitfadens von BNetzA und

des Bundeskartellamts am

20.3 2019 sowie

▪ den aktualisierten Leitlinien

der europäischen

Regulierungsbehörde ACER

sind einige Fragen zur

REMIT- Verordnung noch

einmal auf die

Tagesordnung gekommen.

Quelle:

Regulierungsmanagement TP 17 November 2020 34ACER-Update zu REMIT-Meldungen

Ab 1. Januar 2021 sind gemäß ACER Meldungen von Insiderinformationen wirksam nur über eine offizielle Inside

Information Plattform zu veröffentlichen.

REMIT-Durchführungsverordnung – was ist neu?

▪ Die Verordnung (EU) 1227/2011 über die Integrität und Transparenz des Energiegroßhandelsmarktes (REMIT) legt

verbindliche Meldepflichten für Marktteilnehmer am Strom- und Gasmarkt fest.

▪ Am 19. Juli 2019 hat die Agency for the Cooperation of Energy Regulators – kurz ACER – ihre Leitlinien für die

Anwendung von REMIT aktualisiert (Durchführungsverordnung). Demnach sind Insiderinformationen gemäß

Artikel 4 REMIT nur dann wirksam offengelegt, wenn sie auf einer zentralen Plattform („Inside Information

Platform or IIP“) veröffentlicht werden.

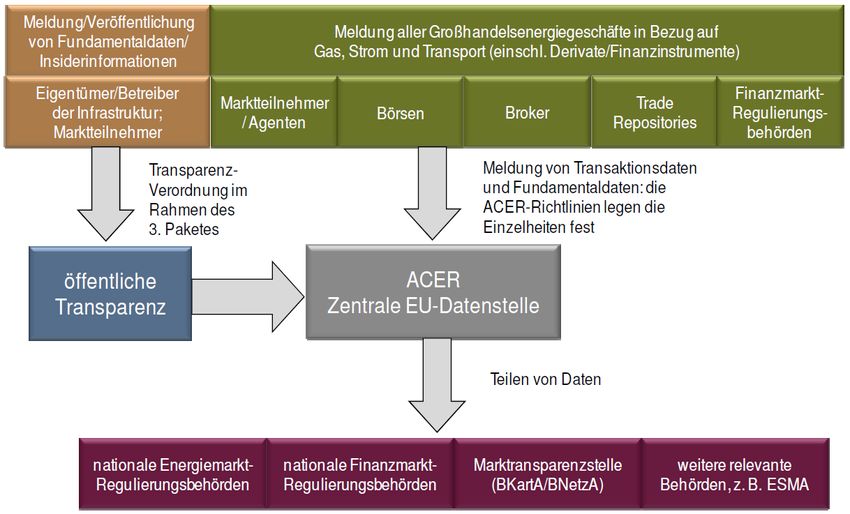

Regulierungsmanagement TP 17 November 2020 35REMIT – Übersicht über die Melde- und Informationswege

Quelle:

Regulierungsmanagement TP 17 November 2020 36Betroffene Unternehmen

▪ Verträge über die Versorgung mit und die Verteilung von Erdgas und Strom zur Nutzung durch Endverbraucher sind

grundsätzlich keine Energiegroßhandelsprodukte.

▪ Ausnahme: Verbrauchskapazität > 600 GWh jährlich in Bezug auf Strom oder Erdgas

▪ Die Verbrauchskapazität ist der Verbrauch eines Endverbrauchers bei voller Ausschöpfung seiner Produktionskapazität

und umfasst den gesamten Verbrauch dieses Endkunden als Wirtschaftseinheit.

▪ Lieferung an einen Gewerbekunden, der an zwei Standorten Anlagen betreibt, die bei voller Auslastung gemeinsam

eine Verbrauchskapazität von über 600 GWh erreichen

▪ Jede Person, die eine Transaktionen über ein Energiegroßhandelsprodukt abschließt, ist als Marktteilnehmer anzusehen

und unterliegt den Anforderungen der REMIT vollumfänglich unabhängig von ihrer Marktrolle.

!

Nicht registrieren müssen sich Marktteilnehmer, die ausschließlich Verträge über die physische Lieferung

von Strom bzw. Gas aus Erzeugungs- bzw. Förderanlagen mit einer Kapazität von höchstens 10 MW im

Strombereich bzw. höchstens 20 MW im Gasbereich haben.

Regulierungsmanagement TP 17 November 2020 37Was ändert sich mit dem Update der Durchführungsverordnung für die

Marktteilnehmer?

▪ Viele Unternehmen veröffentlichen ihre Insiderinformationen heute über ihre eigene

Unternehmenswebseite.

▪ Eine Meldung über die eigene Webseite entspricht jedoch ab dem 1. Januar 2021 nicht mehr den

Vorgaben der ACER.

▪ Meldepflichtige Informationen sind dann über eine sog. Inside Information Platform (IIP) offenzulegen.

Demnach müsseN auch Marktteilnehmer ohne Anlagen oder mit Anlagen < 100 MW ihre

Insiderinformationen über eine Inside Information Platform melden.

▪ Mit der Registrierung als Marktteilnehmer im Centralised European Register of Energy Market Participants

(CEREMP) müssen Unternehmen angeben, wo sie ihre Insiderinformationen veröffentlichen, unabhängig

davon, ob zukünftig meldepflichtige Informationen gemäß Artikel 4 REMIT vorliegen.

Regulierungsmanagement TP 17 November 2020 38Einschätzung durch E-Bridge

▪ Folgt man den allgemeinen Hinweisen, müssen sich Marktteilnehmer registrieren, die „Meldepflichtige

Transaktionen mit Großhandelsprodukten gem. Artikel 8 Abs. 1 REMIT“ abschließen.

▪ Artikel 8 Abs. 1 REMIT lautet wie folgt:

▪ Marktteilnehmer oder eine in Absatz 4 Buchstabe b bis f genannte und in ihrem Namen handelnde Person

oder Behörde übermitteln der Agentur Aufzeichnungen der Transaktionen am Energiegroßhandelsmarkt

einschließlich der Handelsaufträge.

▪ Haben Sie in der Vergangenheit bereits Meldungen an die ACER bzw. die Bundesnetzagentur

vorgenommen?

▪ Haben Sie solche Informationen auf Ihrer Internetseite veröffentlicht?

▪ Haben Sie Kunden im Netz mit Strombezug einzeln von mehr al 10 GWh?

Wenn das nicht der Fall ist empfehlen wir; vorläufig auf eine Registrierung zu verzichten, da eine tatsächliche Meldung

unwahrscheinlich ist. Ändern sich die Verhältnisse; kann die Registrierung nachgeholt werden.

Die Registrierung nach REMIT ist gemäß § 91 Abs. 1 Nr. 10 Energiewirtschaftsgesetz (EnWG) gebührenpflichtig

und kostet 350 €.

Regulierungsmanagement TP 17 November 2020 39Agenda

1 Aktuelles Steffen Boche 10:00 – 10:20

2 Hinweise zum Basisjahr Strom 2021 und Tätigkeitsabschlüssen Steffen Boche 10:20 – 10:50

3 Risikomanagement im Rahmen des Asset Management Matthias Wessels 10:50 – 11:10

4 Leitfaden Messen und Schätzen Steffen Boche 11:10 – 11:40

5 Hinweise zu REMIT Steffen Boche 11:40 – 11:55

6 Sonstiges Steffen Boche 11:55 – 12:00

Regulierungsmanagement TP 17 November 2020 40Neue Termine

▪ Leider konnte dieser Workshop nicht wie geplant physisch durchgeführt werden.

▪ Sollte es die epidemische Lage zulassen, werden wir im Februar einen physischen

Workshop organisieren. Aus heutiger Sicht ist das aber eher unwahrscheinlich.

▪ Ein Vorteil der digitalen Veranstaltungen ist aber die vergleichsweise einfache organisatorische Vorbereitung. Ich biete deshalb

allen Teilnehmern gerne an, auch kurzfristig zusätzliche kostenlose Workshops zu ausgewählten Themen durchzuführen. Dazu

können Sie mir gerne Themenvorschläge schicken, die dann in Ihrem Sinn von E-Bridge aufbereitet werden und zeitnah in

einem zusätzlichen Workshop dargestellt werden.

▪ Einziges Kriterium für die Themen ist, das diese nicht hochgradig individuell sind und zumindest für eine Gruppe von

Unternehmen eine praktische Relevanz haben.

▪ Wenden Sie sich zu terminlichen und organisatorischen Fragen sehr gerne an Frau Susanne Laupert (früher Köhring), die Ihnen

auch die Workshopunterlagen sowie die Aufzeichnungen der digitalen Workshops auf unserer Internetseite zur Verfügung

stellt.

Regulierungsmanagement TP 17 November 2020 41Vielen Dank für Ihre Aufmerksamkeit

▪ Ich wünsche Ihnen trotz aller Einschränkungen in dieser

verrückten Zeit, dass Sie vor allem gesund bleiben.

▪ Machen Sie aus der Situation das Beste und genießen Sie

die Vorweihnachtszeit

▪ …und melden Sie sich natürlich gerne, wenn Sie Fragen

haben….

Ihr

Steffen Boche

Regulierungsmanagement TP 17 November 2020 42Das Copyright für die veröffentlichten vom Autor selbst erstellten Objekte sowie Inhalte der Folien bleiben allein

dem Autor vorbehalten. Eine Vervielfältigung, Verwendung oder Änderung solcher Grafiken, Tondokumente,

Videosequenzen und Texte in anderen elektronischen oder gedruckten Publikationen ist ohne ausdrückliche

schriftlicher Zustimmung des Autors nicht gestattet. Weiter gelten bei Unstimmigkeiten mit der elektronischen

Version die Inhalte des original ausgedruckten Foliensatzes der E-Bridge Consulting GmbH.

E-Bridge Consulting GmbH lehnt jede Verantwortung für jeden direkten, indirekten, konsequenten bzw. zufälligen

Schaden, der durch die nicht autorisierte Nutzung der Inhalte und Daten bzw. dem Unvermögen in der Nutzung der

Information und Daten, die Bestandteil dieses Foliensatzes sind, entstanden sind, ab.

Die Inhalte dieses Foliensatzes dürfen nur an Dritte in der vollständigen Form, mit dem Copyright versehen, der

Untersagung von Änderungen sowie dem Disclaimer der E-Bridge Consulting weitergegeben werden.

E-Bridge Consulting, Bonn, Germany. Alle Rechte vorbehalten.

Disclaimer 43Sie können auch lesen