Speicher sind tot - Es lebe der Speicher! - E-Bridge Consulting

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ENERGIEMARKT – KONZEPTE UND MODELLE

Speicher sind tot – Es lebe der Speicher!

Benedikt Deuchert

Während bestehende Geschäftsmodelle für Großbatteriespeicher schwinden, zeichnet sich angesichts der deutlichen Kos-

tenreduktionen ab, dass Großbatterien künftig in neue Geschäftsfelder wie der Eigenverbrauchsoptimierung in der Groß-

industrie und der Ausnutzung von Preisschwankungen am Intraday-Spotmarkt vordringen können. Unter Einbeziehung

verschiedener Aspekte ist also nicht nur ein weiterer, sondern sogar verstärkter Zubau im Bereich der Großbatteriespeicher

zu erwarten, dessen systemische Konsequenzen stärker in den Blick rücken sollten.

Investitionen in kommerzielle Batteriespei-

cher wurden in den vergangenen Jahren über-

wiegend auf Erlöse im Markt für Primärregel-

leistung gestützt. Erlöse durch Ausnutzung

der Bestandsregelungen zu „vermiedenen

Netzentgelten“ können weitere signifikante

Beiträge generieren. Hierauf weist u.a. die

Bundesnetzagentur in ihrem Bericht „Rege-

lungen zu Stromspeichern im deutschen

Strommarkt“ folgerichtig hin [1].

Die Preisentwicklung für Primärregelleis-

tung unterliegt verschiedenen gegenläufigen

Trends und ein mittelfristiges Absinken der

Preise erscheint möglich. Der Business Case

für vermiedene Netzentgelte entfällt künftig

durch das Netzentgeltmodernisierungsgesetz

(NEMoG) für Anlagen, die ab dem 1.1.2023 in Angesichts des eindeutigen Trends zu sinkenden Preisen werden Geschäftsmodelle für Großbatte-

rien in vielen Marktsegmenten attraktiv Bild: Adobe Stock

Betrieb genommen werden. Die Kombination

beider Aspekte führt dazu, dass perspekti-

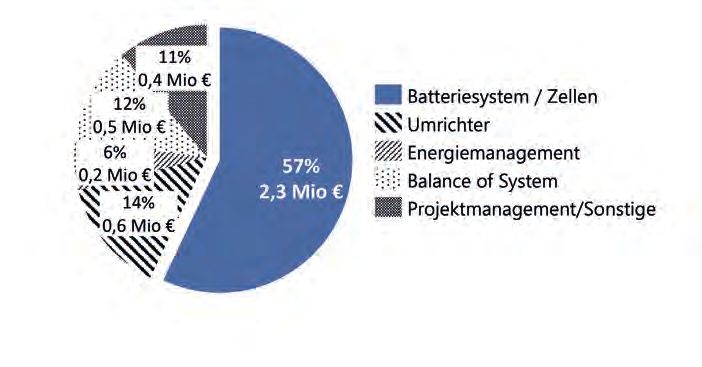

visch die Erlöspotenziale von Speichersyste- Erheblicher Rückgang größe 10 MW/10 MWh (NMC-Technologie)

men je installiertem MW/MWh tendenziell der Investitionskosten unter realistischen Bedingungen für 4 Mio. €

geschmälert werden. schlüsselfertig errichtet werden. Basierend

In der laufenden Diskussion zur Geschäfts- auf Zahlen des Fraunhofer ISI [4], weite-

Gleichzeitig ist die Kostendegression bei Li-Ion- grundlage für den Neubau von Speicher- ren Interviews mit Branchenvertretern und

Batterien unverändert intakt. Ein guter Indika- systemen sollten die Implikationen des eigenen Berechnungen konnten die Preisbe-

tor hierfür sind die Marktpreise für Li-Ion-Bat- erheblichen Rückgangs der Investitionskos- standteile eines derartigen Batteriespeichers

teriesätze im Automobilbereich, die zwischen ten von Batteriespeichersystemen, bedingt gem. Abb. 1 aufgeschlüsselt werden.

2010 und 2020 um 89 % auf nun 137 US$/kWh durch den beschriebenen Preisrückgang

gefallen sind [2]. Die Marktpreise für Batterie- bei Batterie-sätzen, aber auch bei weiteren Mit einer typischerweise angenommenen

sätze zur Verwendung in stationären Großbatte- Komponenten, stärker berücksichtigt wer- Zyklenfestigkeit von 4.500 Zyklen bis Errei-

riespeichern liegen aufgrund schwächerer Ska- den. So ergab eine Branchenumfrage des pv chen einer Restkapazität von 80 % („State of

leneffekte typischerweise über diesem Wert, magazine [3] eine durchschnittliche Preis- Health“/SoH) [6] ergeben sich hieraus Voll-

profitieren aber ebenso von der gesamten be- angabe von 413 €/kWh Speicherkapazität kosten des Systems bezogen auf die Zyklisie-

obachteten Kostendegression. Angesichts einer für Großbatteriesysteme mit einem Spei- rung in Höhe von ca. 100 €/MWh [7]. Hinzu

Vielzahl laufender Optimierungsmaßnahmen chervolumen von über 10 MWh. Die Preise kommen Energieverluste bei der Zyklisierung.

sowohl bei der im Segment der Großspeicher können je nach Anbieter und lokalen Gege- In indikativer Schätzung betragen diese bei

aktuell dominierenden Nickel-Mangan-Kobalt benheiten (insbesondere Netzanschlusskos- 90 % Gesamtwirkungsgrad und einem durch-

(NMC)-, als auch der Lithium-Eisen-Phosphat- ten, netzbetreiberseitig geforderter Baukos- schnittlichen unterstellten Börsenstrompreis

Technologie (LFP) ist in näherer Zukunft von tenzuschuss) stark abweichen. von 50 €/MWh ca. 5 €/MWh und müssen zu

einem weiteren Preisrückgang auszugehen, den Gesamtkosten addiert werden.

unabhängig von der Marktreife fundamentaler In Gesprächen mit Branchenvertretern wur-

Technologieinnovationen wie z.B. der Einfüh- de diese Größenordnung validiert: Heute Bei Veranschlagung dieser Kostenbasis wäre

rung von Feststoffbatterien. kann ein Batteriespeicher mit der Referenz- nicht zu erwarten, dass Großbatteriesysteme

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 4 17

ENERGIEMARKT – KONZEPTE UND MODELLE

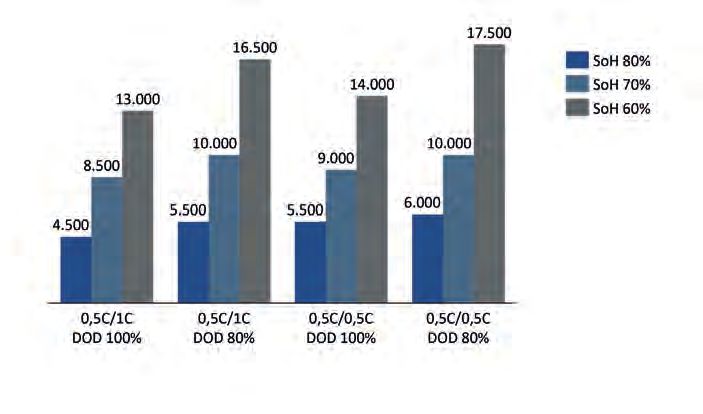

abhängig von der Entladetiefe (DOD), der

Lade- sowie der Entladegeschwindigkeit

und dem angesetzten Zeitpunkt des Endes

der Lebenszeit ermittelt.

Die Zusammenhänge werden aus Abb. 2

ersichtlich. Dort sind Angaben des Batterie-

herstellers Samsung SDI zur erreichbaren

Zyklenzahl abhängig von der Entladetiefe

und von der Lade- und Entladegeschwindig-

keit aufgetragen. Zum Beispiel entspricht

die Angabe „0,5 C/1 C“ beim gewählten Re-

ferenzsystem mit 10 MWh Kapazität einer

Abb. 1 Investitionskosten 1 C-System mit 10 MW/10 MWh (gesamt: 4,0 Mio. €) [5] Ladegeschwindigkeit von 5 MW und einer

Entladegeschwindigkeit von 10 MW. Es ist

erkennbar und intuitiv, dass die Zyklenfes-

in neue Marktsegmente vordringen kön- abhängigen Verschleiß. Dies ist das Batterie- tigkeit sowohl bei Reduktion der Be- und

nen: Insbesondere eine Nutzung am Groß- system einschließlich der Batteriezellen, das Entladegeschwindigkeit als auch bei Reduk-

handelsmarkt für Arbitragegeschäfte zur im gewählten Rechenbeispiel einen Beitrag tion der Entladetiefe zunimmt. Deutlicher

Ausnutzung von kurzfristigen Preisschwan- von 57 % zu den Gesamtkosten ausmacht. ist allerdings die Zunahme der Zyklenfes-

kungen erscheint nicht darstellbar, da Preis- Auch der Umrichter ist in der Regel keinem tigkeit, wenn die akzeptable Restkapazität

schwankungen in der Größenordnung von zyklusabhängigen (wohl aber einem tem- (SoH) – der zentrale Verschleißindikator für

100 €/MWh nur selten auftreten und nicht peratur- und altersbedingten) Verschleiß die Batteriezelle – erhöht wird.

angenommen werden kann, dass ein Batte- unterworfen. Zur Ermittlung der inkremen-

riespeicher die zur Amortisation erforder- tellen Zyklusgrenzkosten eines Batteriespei- Selbst bei vollständiger Nutzung der Zellka-

lichen Zyklen über die gesamte Nutzungs- chers sollten also nur die variablen Kosten pazität (DOD 100 %) kann der Betreiber eines

dauer hinweg tatsächlich realisieren könnte. des Batteriesystems herangezogen werden. Batteriespeichers also von deutlich höheren

■ Andererseits kann in der Praxis teil- Zykluszahlen ausgehen, wenn eine Rest-

In der Praxis Wirtschaft- weise eine deutlich höhere Zyklenfestigkeit kapazität der Zellen von weniger als 80 %

lichkeit deutlich günstiger bis zum tatsächlichen Ende der Lebensdau- (z.B. 60 %) akzeptiert wird. Letzteres stellt

er erwartet werden. Dass hier insbesonde- für stationäre Batteriespeicher im Gegen-

In der Praxis stellt sich die Wirtschaftlichkeit re die LFP-Technologie vielversprechende satz zur Anwendung im Automobilbereich

allerdings unter den gegebenen Vorausset- Potenziale für Zyklenfestigkeiten jenseits keinen kritischen Aspekt dar, solange die

zungen deutlich günstiger dar, was insbeson- der 10.000 birgt, wurde beispielsweise von Wirtschaftlichkeit gegeben ist. Beim Betrieb

dere auf zwei Aspekte zurückzuführen ist: Forschern der TU München in mehrjähri- eines Großbatteriespeichers, wie er im Jahr

gen Tests ermittelt [8]. Aber auch für die 2021 typischerweise projektiert wird, kann

■ Einerseits unterliegen nur Teilkompo- NMC-Technologie wurden herstellerseitig unter der Annahme eines gewährleisteten

nenten des Batteriespeichers einem zyklus- teils deutlich höhere Zyklenfestigkeiten Betriebs des Speichers unter Referenzbe-

dingungen demnach von einer realistischen

Zyklusfestigkeit von 13.000 Zyklen ausge-

gangen werden, bis das Ende der Lebens-

dauer des Batteriesystems erreicht ist (DOD

100 %, Beladung mit 0,5 C, Entladung mit

1 C, Restkapazität 60 %) [10].

Die beiden beschriebenen Effekte führen zu

einer drastischen Reduktion der anzuneh-

menden inkrementellen Zyklusgrenzkosten

gemäß Abb. 3.

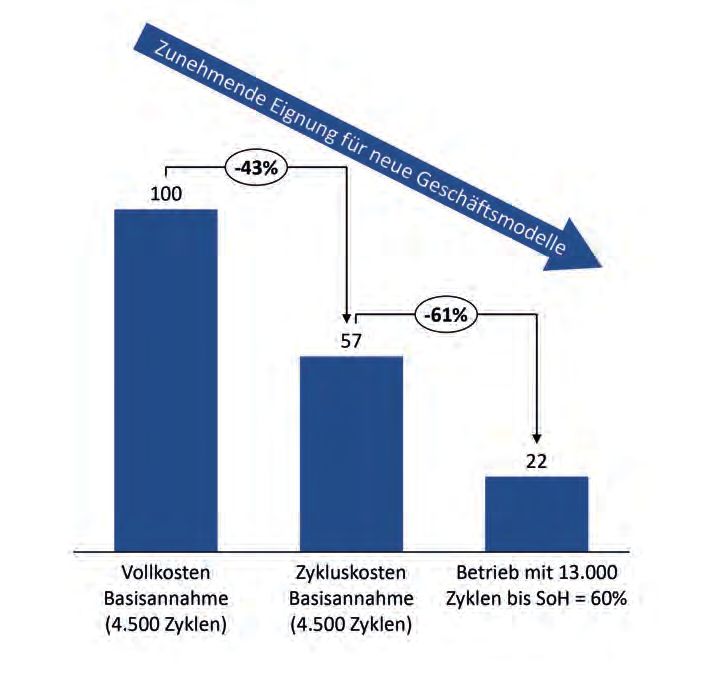

Die kalkulatorischen Zykluskosten in Höhe

von ca. 22 €/MWh müssen noch um die Ver-

lustenergie ergänzt werden. Basierend auf

den oben getroffenen Annahmen (Börsen-

Abb. 2 Zyklenfestigkeit einer 94 Ah NMC-Zelle (Typ M2F von Samsung SDI) unter Referenzbedingungen preis 50 €/MWh, Gesamtwirkungsgrad 90 %)

abhängig von Be-/Entladegeschwindigkeit, DOD und SoH [9]

muss das beispielhaft betrachtete Batterie-

18 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 4

ENERGIEMARKT – KONZEPTE UND MODELLE

system demnach ca. 27 €/MWh verdienen, stark an Bedeutung gewinnen. Gleichzeitig Netzausbau generell im Vergleich zu Flexi-

um die inkrementellen Kosten der Zyklisie- bleibt zumindest kurzfristig das Geschäfts- bilitätsoptionen wie Batteriespeichern die

rung des Speichers zu decken. modell für die Erbringung von Primärre- volkswirtschaftlich günstigere Alternative

gelleistung sowie – sofern eine Inbetrieb- ist, künftig ins Wanken geraten.

Geschäftsmodelle in vielen nahme noch vor dem 1.1.2023 möglich ist

Marktsegmenten werden – der Ausnutzung vermiedener Netzentgelte Dabei sollten Marktbeobachter Vorsicht wal-

attraktiv intakt. ten lassen, wenn das Potenzial für künftige

Kostenreduktionen bei Batteriesystemen in

Hierdurch rücken in vielen Marktsegmenten Angesichts absehbarer wachsender Markt- Zweifel gezogen wird. Derzeit deuten die

Geschäftsmodelle in den Blick, die für Batte- größe ist zu erwarten, dass die momentan Trends, insbesondere angesichts des mas-

riespeichersysteme bislang als unattraktiv beobachtete, steile Kostendegression, gemäß siven Ausbaus der Elektromobilität, darauf

galten, wie z.B. die Erbringung von SRL und der Erfahrungen aus den Lernkurven der ver- hin, dass weitere deutliche Lerneffekte und

ggf. MRL, sowie insbesondere die Ausnut- gangenen Jahre anhalten wird. Dies wird Bat- Innovationsschübe auch für große, statio-

zung untertägiger Preisschwankungen im teriespeichern erlauben, in weitere Anwen- näre Batteriespeicher zu einer fortgesetzten

kontinuierlichen Handel am Intradaymarkt dungsbereiche vorzudringen. Beispielsweise steilen Kostendegression beitragen werden.

für Viertelstundenprodukte, wobei die ge- sollte auch im Bereich der Netzdienstleis- Die Dynamik wurde in dieser Hinsicht in

nannten Grenzkosten eine Vielzahl an Han- tungen das verbesserte betriebswirtschaftli- den letzten Jahren häufig unterschätzt, so-

delsstrategien zulassen. In Kombination mit che Potenzial von Batteriespeichern stärker dass die tatsächlichen Kosten tendenziell

Photovoltaik gewinnen auch Anwendungen in den Blick genommen werden. So werden überschätzt wurden [11].

zur Erhöhung des Eigenverbrauchs im in- Batteriespeicher heute aus Netzsicht über-

dustriellen Sektor an Relevanz. Schließlich wiegend dort diskutiert, wo ein Netzausbau Eine steile Kostendegression hat allerdings

versprechen preisgünstige Speichersysteme nicht oder nur stark verzögert möglich ist indirekte Auswirkungen auf die Zyklus-

neue Möglichkeiten zur Betriebsführung bei (siehe die auf Übertragungsnetzebene be- grenzkosten, die bei Geschäftsanwendun-

kombinierten EE/Speichersystemen, die im schlossenen „Netzbooster“). Bei gleichzeitig gen bereits errichteter Großbatterien zu-

Rahmen der Innovationsausschreibungen tendenziell steigenden Kosten für Netzaus- grunde zu legen sind. So kann ein künftiger

(erstmals durchgeführt im September 2020) bau könnte allerdings die Prämisse, dass starker Preisverfall einen Anreiz geben, das

Batteriesystem eines in Betrieb befindli-

chen Speichers in Geschäftsmodellen zu

betreiben, die einen geringeren Deckungs-

beitrag als die zum Investitionszeitpunkt

ermittelten Zyklusgrenzkosten erbringen.

Der Anreiz besteht dann darin, das System

schneller zu verschleißen und das Batterie-

system dann ggf. frühzeitig gegen ein neu-

es, deutlich preisgünstigeres Batteriesys-

tem auszutauschen.

Ähnliche Überlegungen werden beispiels-

weise heute routinemäßig im Trading bei

der Vermarktung konventioneller Kraftwer-

ke angestellt, wenn nicht der Einkaufswert,

sondern der Wiederbeschaffungswert des

Rohstoffs (z.B. Wiederbeschaffungswert der

lagernden Kohle in einem Kohlekraftwerk;

im Falle des Speichers analog der Wieder-

beschaffungswert des Batteriesystems) als

Ausgangsbasis für die Grenzkosten zugrun-

de gelegt wird. Inwieweit derartige Ansätze

künftig zur Anwendung kommen werden,

bleibt abzuwarten.

Fazit

Insgesamt lässt sich festhalten: Angesichts

Abb. 3 Kosten für Zyklisierung der betrachteten 10 MW/10 MWh-Batterie in €/MWh des eindeutigen Trends zu sinkenden Preisen

ist eine deutliche Verschiebung und Diversi-

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 4 19

ENERGIEMARKT – KONZEPTE UND MODELLE

fizierung der Geschäftsmodelle von Großbat- [2] BloombergNEF: Battery Pack Prices Cited Below Lebensdauer der Batterie, sodass über die Lebens-

terien zu erwarten und teils bereits heute $ 100/kWh for the First Time in 2020, While Market dauer des Batteriesystems 90 % der Kapazität (im

feststellbar. Dies sollte in der Branche breiter Average Sits at $ 137/kWh. 16.12.2020. Beispiel: 9 MWh) zur Verfügung stehen. Die tatsäch-

diskutiert werden. Gleichzeitig sollten die [3] pv magazine: Marktübersicht für Großspeicher aktu- lich vom Hersteller garantierte Zyklenfestigkeit ist

systemischen Auswirkungen eines wesent- alisiert (13. März 2020). abhängig vom korrekten Betrieb der Zellen, insbeson-

lich stärkeren Zubaus von Großbatterien in [4] George et al.: Kostenentwicklungsprognose stationärer dere vom korrekten Temperaturmanagement.

den Blick gerückt werden, der angesichts der Batteriespeichertypen (Strommarkttreffen Berlin 21.2.20). [8] Naumann et al.: Analysis and modeling of cycle aging

Preisdegression möglich erscheint. [5] Eigene Berechnungen basierend auf den Zahlen des of a commercial LiFePO4/graphite cell, Journal of

Fraunhofer ISI [4], sowie Interviews mit Branchen- Power Sources 451 (2020).

Dies betrifft nicht nur den Energiemarkt, wo die vertretern; siehe auch Schmidt et al.: The future cost [9] Eigene Darstellung basierend auf Herstellerangaben

Zunahme der Flexibilität im Intraday-Bereich of electrical energy storage based on experience von Samsung SDI.

zur Dämpfung von Preisschwankungen beitra- rates (Nature Energy 17110, 2017). [10] Bei angenommen linearer Degradation der Speicher-

gen kann. Es stellen sich auch grundsätzliche [6] Ein SoH von 80 % wird häufig im Bereich der Elektro- kapazität stehen dann im Mittel über die Lebenszeit

Fragen zur Weiterentwicklung des Marktde- mobilität als Grenzwert herangezogen, zu dem die des Batteriesystems 80 % der Gesamtkapazität, also

signs, insbesondere hinsichtlich der gesamt- Lebensdauer von Batteriezellen endet. Im statio- im gewählten Beispiel 8 MWh, je Zyklus zur Verfü-

wirtschaftlich optimalen Allokation von Flexibi- nären Bereich ist aber teils eine Nutzung auch mit gung.

lität aus Batteriespeichern zwischen Markt und deutlich geringerem SoH möglich. Dort wird, auch [11] Zur Überschätzung von Batteriepreisen in der Ver-

Netz. Diese Fragen im Marktdesign müssen im Hinblick auf “Second-Life”-Anwendungen, ein gangenheit siehe Penisa et al.: Projecting the Price of

bereits heute proaktiv angegangen werden, um Grenzwert des SoH von 60 % diskutiert. Vgl. Casals Lithium-Ion NMC Battery Packs Using a Multifactor

von den Entwicklungen im Bereich der Batterie- et al.: Evaluation of the End-of-Life of Electric Vehicle Learning Curve Model. Energies (2020), 13, 5276.

speicher nicht überholt zu werden. Batteries According to the State-of-Health. World

Electric Vehicle Journal (2019), 10, 63..

Literatur [7] Quelle für die Zyklenfestigkeit: Samsung SDI, Zelltyp

M2F, Kapazität 94 Ah; Annahme Ladung mit 0,5 C, B. Deuchert, Senior Consultant, E-Bridge

[1] Bundesnetzagentur: Regelungen zu Stromspeichern im Entladung mit 1 C, 100 % Entladetiefe (DoD); die Consulting GmbH, Bonn

deutschen Strommarkt (Stand: März 2020). Bonn 2020. Berechnung unterstellt eine lineare Abnahme der bdeuchert@e-bridge.com

20 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 4

Sie können auch lesen