Stabilisierung der Eurozone - Deutsch-französische Lösungsstrategien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AKADE M I E FÜR

POLIT I S C H E B I LDU N G

TUTZING

A K A D E M I E - K U R Z A N A LY S E

2 / 2 01 8

Juli 2018

Stabilisierung der Eurozone –

Deutsch-französische

Lösungsstrategien

Wolfgang Quaisser

Akademie-Kurzanalysen

ISSN 2509-9868

www.apb-tutzing.de

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 1

Hintergrund hat 2017 eine deutsch-französische

Gruppe von 14 Ökonominnen und Ökonomen

einen Dialog begonnen, um die unterschiedlichen

europa- und wirtschaftspolitischen Positionen an-

Stabilisierung der einander anzugleichen. Das Ergebnis ist ein Posi-

tionspapier, das konkrete Vorschläge enthält, die

Eurozone – Eurozone zum Vorteil aller zu stabilisieren.1

Deutsch-französische Das Konzept hat aus politischer Sicht den Vor-

teil, dass es keine Maximalforderungen enthält

Lösungsstrategien und damit für alle Mitgliedsländer akzeptabel er-

scheint. Die Autoren betonen, dass die Vorschläge

nur als Gesamtpaket wirken können. Eine solche

komplexe Reform, die zudem in den sachlichen

Wolfgang Quaisser Details auch in den jeweiligen Ländern umstritten

ist, lässt sich jedoch zum gegenwärtigen Zeitpunkt

auf europäischer Ebene politisch kaum durchsetzen

beziehungsweise, es fehlt der Mut dazu. Darin wird

Zusammenfassung: jedoch das Hauptproblem liegen, denn die Gefahr

Den wirtschaftlichen Aufschwung ist groß, dass nur Teilbereiche realisiert werden

und dadurch der austarierte Kompromiss zwischen

für Reformen nutzen Gemeinschaftshaftung und Eigenverantwortung

einzelner Mitgliedsländer zulasten einer Seite nicht

Seit Jahren wird ein Umbau der Währungsunion realisiert wird. Aus diesem Grunde ist wenigstens

gefordert, um sie langfristig zu stabilisieren. Mit darauf zu achten, dass mögliche Teilreformen eine

dem Sieg von Emmanuel Macron bei den Präsident- Balance zwischen Solidarität und nationaler Ver-

schaftswahlen in Frankreich im Mai 2017 und der antwortung wahren.

Bildung der Großen Koalition in Deutschland im

Frühjahr 2018 ergibt sich ein Zeitfenster, wichtige

europäische Initiativen vor der Europawahl im Mai Der Euro: Totgesagte leben länger

2019 voranzubringen. Günstig ist der Zeitpunkt

auch deshalb, weil sich das wirtschaftliche Umfeld Trotz aller Verwerfungen und entgegen aller Horror

mit einem höheren Wirtschaftswachstum und einer szenarien ist der Euro nicht auseinandergebrochen.

niedrigeren Arbeitslosigkeit in ganz Europa zum Das ist schon eine Leistung für sich, doch um den

Besseren gewendet hat. Schon kurz nach der Wahl Preis, dass ursprüngliche Prinzipien (No-Bail-

von Macron kündigten der damalige Bundesfinanz- Out-Klausel und das Verbot zur Finanzierung

minister Wolfgang Schäuble und sein neuer fran- der öffentlichen Haushalte durch die Europäische

zösischer Amtskollege Bruno Le Maire eine »neue Zentralbank) aufgeweicht wurden. Offensichtlich

Dynamik« bei der Integration der Eurozone an. haben die politischen Verantwortlichen in Europa

Die Vorstellungen über eine Stabilisierung der die Kosten eines Auseinanderbrechens der Wäh-

Währungsunion gehen jedoch weit auseinander. rungsunion höher eingeschätzt als die enormen

Verkürzt lässt sich dies so zusammenfassen: Paris Rettungs- und Garantiesummen. Unterstützt durch

drängt auf mehr Gemeinschaftshaftung und ein die Politik hat die Europäische Zentralbank (EZB)

gemeinsames Eurobudget, Deutschland will die mit ihrer ultralockeren Geldpolitik alles unternom-

Maastricht-Vereinbarung insbesondere bezüglich

des Prinzips der Einheit von »Risiko und Haftung« 1 Agnès Bénassy-Quéré / Markus K Brunnermeier / Henrik

stärken. Die EU-Kommission fordert wiederum Enderlein / Emmanuel Farhi / Marcel Fratzscher / Clemens

vor allem die Stärkung der Gemeinschaftsmethode, Fuest / Pierre-Olivier Gourinchas / Philippe Martin / Jean

das heißt mehr Macht. Diese Positionen lassen sich Pisani-Ferry / Hélène Rey / Isabel Schnabel / Nicolas Véron /

schwer vereinbaren, doch aus der Großen Koalition Beatrice Weder di Mauro / Jeromin Zettelmeyer, Reconciling

Risk Sharing with Market Discipline: A Constructive Ap-

kommen Signale des Entgegenkommens. Vor diesem

proach to Euro Area Reform (= CEPR Policy Insight, Nr. 91),

Coverabbildung: Eitel Sonnenschein? Euro-Skulptur London 2018 (online unter: https://cepr.org/sites/default/

vor der Europäischen Zentralbank in Frankfurt am Main files/policy_insights/PolicyInsight91.pdf – letzter Zugriff:

(Quelle: Pixabay, CC0). 15.06.2018).

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 2

men, um den Euro zu stabilisieren und deflationä- auf den Weg in einen »Euro-Schattenstaat« mit

ren Entwicklungen entgegenzuwirken. Tatsächlich Demokratiedefiziten, doch den Schritt zu einer

hat sich die Lage stabilisiert, die Zinsaufschläge vollständig demokratisch legitimierten »Politischen

(Spreads) zehnjähriger Staatsanleihen der einzelnen Union« möchte kaum ein Mitgliedsland gehen.3

Mitgliedsländer haben sich deutlich vermindert und Es ist auch wenig realistisch, die Eurozone in

das Wirtschaftswachstum zieht seit 2017 an. Die einen Nord- und einen Süd-Euro aufzuspalten.

Haushaltsdefizite gehen zurück und die Arbeitslo- Sollte ein externer oder interner Schock die Gegen-

sigkeit sinkt in den Krisenländern. In Deutschland sätze in der Eurozone so stark verschärfen, dass

boomt die Wirtschaft. der Grundkonsens der Gemeinschaft verlorengeht,

Einerseits ist dies eine positive Bilanz, doch dann könnte allenfalls eine Rückabwicklung der

werden andererseits bekannte Gefahren verdeckt: Währungsunion eintreten, ohne die EU und ins-

Die Wirtschaftsentwicklung verläuft noch immer besondere den Binnenmarkt aufzulösen.4 In einem

sehr ungleich, in einigen Ländern steigt dennoch solchen Fall müsste man zu nationalen Währungen,

die Staatsverschuldung und der Bankensektor, vor die in einem System fester Wechselkurse (in einer

allem in den EU-Südländern, ist überladen mit Bandbreite mit sporadischen Abwertungen) wie im

faulen Krediten. Die hohen Target-Salden (siehe Europäischen Währungssystem (EWS) miteinander

unten) und die sich aufblähende Bilanz der EZB verbunden wären, zurückkehren.

lassen unvermindert die Frage nach der Nach- Dies hätte weitreichende Konsequenzen, denn

haltigkeit dieser Währungsunion aufkommen. Die die Kapitalmärkte würden sich fragmentieren, da

geringen Spreads der zehnjährigen Staatsanleihen zwangsläufig zumindest kurzfristig Kapitalver-

einzelner Eurostaaten spiegeln nicht die wirklichen kehrskontrollen notwendig wären. Die Gefahr eines

Länderrisiken in der Währungsunion wider und völligen Zerfalls der EU bestände. Auf Deutsch-

sind nur durch das implizite Rettungsversprechen land kämen hohe politische Kosten zu, aber auch

von Mario Draghi (»whatever it takes«) zu erklären. wirtschaftlich würde viel auf den Spiel stehen, denn

Hinzu kommen Verzerrungen der Wirtschaftsstruk- der Zugang zu den europäischen Auslandsmärkten

tur und Blasenentwicklungen, ausgelöst durch die wäre erschwert beziehungsweise durch Wechsel-

ultralockere Geldpolitik. Sie führt auch dazu, dass kursschwankungen unkalkulierbarer. Zudem müsste

nicht überlebensfähige Unternehmen künstlich am Deutschland die hohen Haftungsrisiken, unter ande-

Leben gehalten werden. Gefahren könnten auch von rem die möglichen Fehlbeträge aus der Auflösung der

politischen Krisen und externen Schocks entstehen. EZB und des Europäischen Stabilitätsmechanismus

Als Beispiele sind vor allem der Handelsstreit mit (ESM) sowie an den Target-Salden, zumindest teil-

den USA und die politische Instabilität in Italien weise als Verluste abschreiben. Auch aus deutscher

zu nennen. Schließlich gibt es die »Unknown Un- Sicht keine gute Option.

knowns«.

Reformoptionen: Fiskalunion oder

Entwicklungsszenarien für die »Maastricht 2.0«

Währungsunion

Die Debatte um die Zukunft der Währungsunion

Die Gründung der »Vereinigten Staaten von Europa« ist von zwei konträren Grundpositionen geprägt:

mit eigenem Bundesbudget, voller Gemeinschafts- Im Kern geht es um den grundlegenden Streit zwi-

haftung, umfänglicher Transferunion und zentraler schen jenen, die den Weg zu einer Fiskalunion mit

Finanzkontrolle ist in überschaubarer Zeit eine wirk- Gemeinschaftshaftung gehen wollen, und jenen, die

lichkeitsfremde Option, obwohl die Gründungsvä- eine Stärkung des ursprünglichen und nunmehr stark

ter der Währungsunion die »Politische Union« – wie

immer auch definiert – als Voraussetzung für ihr 3 Vgl. Helmut Kohl, Regierungserklärung von Bundeskanzler

langfristiges Überleben angesehen haben.2 Zwar be- Helmut Kohl am 6. November 1991 (Deutscher Bundestag,

Plenarprotokoll 12/53).

findet sich die Eurozone schon seit etlicher Zeit mit

all den Rettungs- und Überwachungsinstitutionen 4 Vgl. den Vortrag von Clemens Fuest »Die Zukunft der Euro-

zone: Ein ›Deal‹ zwischen Frankreich und Deutschland?« bei

den Münchner Seminaren am 4. Dezember 2017 (online unter:

2 Vgl. Thomas Mayer, Die Ökonomen im Elfenbeinturm. https://mediathek.cesifo-group.de/player/macros/cesifo/

Eine österreichische Antwort auf die Finanz- und Eurokrise, mediathek?content=7179012&idx=2&category=2684289027

Tübingen 2014, S. 73. – letzter Zugriff: 15.06.2018).

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 3

Abbildung 1: »Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it

will be enough.« Mario Draghi, hier beim Weltwirtschaftsforum 2013 in Davos, versprach am 26. Juli 2012 in seinem

legendären Statement vor einer Investorengruppe in London die bedingungslose Verteidigung der Gemeinschafts-

währung (Quelle: World Economic Forum, Wikimedia Commons, CC-BY-SA-2.0).

aufgeweichten No-Bail-Out-Prinzips (das heißt ein Haftung« das Grundübel, das Reformen und eine

Maastricht 2.0) anstreben. Der ersten Fraktion geht es übermäßige Staatsverschuldung verhindert. Ver-

letztlich darum, mittels einer Gemeinschaftshaftung, einfacht gesprochen: Eine Fiskalunion wird von

sei es über Eurobonds oder anderen Anleihen, das Frankreich, als Repräsentant der EU-Südländer,

Zinsniveau für Risikostaaten zu drücken und damit befürwortet. »Maastricht 2.0« dagegen von Deutsch-

spekulative Attacken zu unterbinden. Dies ermög- land als Vertreter der EU-Nordländer. Zu berück-

liche, Einbrüche des Sozialproduktes zu vermeiden, sichtigen ist jedoch, dass in der ökonomischen Zunft

das Wirtschaftswachstum zu fördern und notwen- innerhalb der einzelnen Ländergruppen durchaus

dige Strukturreformen in einer Wachstumsphase differenzierte Positionen vorzufinden sind. Vor dem

durchzuführen. Möglichst solle dies noch durch Hintergrund dieses Konfliktes wären für die Wei-

ein »Eurobudget« oder andere Transferleistungen terentwicklung der Währungsunion zwei Optionen

ergänzt werden, um Strukturbrüche ausgelöst durch denkbar.

asymmetrische Schocks aufzufangen.

Die Fiskalunion wäre jedoch nur dann ordnungs-

politisch konsistent, wenn im Rahmen einer »Poli- Erstens: Weiteres Durchwursteln

tischen Union« das Eurobudget vom Europäischen

Parlament verbschiedet und die zentrale EU-Ebene Da sich die Bildung der Großen Koalition in

bei Regelverstößen fiskalische Durchgriffsrechte Deutschland lange hinzog, wurden Entscheidun-

auf die nationale Ebene hätte. Doch daran denken gen bezüglich der Währungsunion vom März 2017

die meisten Vertreter dieser Richtung (insbesondere auf die Sitzung des Europäischen Rates am 28. bis

die EU-Südländer) nicht, denn sie wollen letztlich 29. Juni 2018 verschoben. Dort kam es jedoch nur zu

die Gemeinschaftshaftung ohne eine »Politische einem Minimalkonsens und umfassendere Beschlüs-

Union«. se wurden auf Dezember 2018 vertagt.

Eben genau diesen Ansatz lehnen die Vertreter Ohne eine Einigung zwischen zwischen Frank-

der anderen Linie grundsätzlich ab, denn für sie reich und Deutschland und den oben skizzierten

ist genau das Auseinanderfallen von »Risiko und Positionen wird es jedoch keine Weiterentwicklung

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 4

der Währungsunion geben. Es ist gut denkbar, und Werden die Defizite der Währungsunion

etliche halten dies sogar für die wahrscheinlichste nicht überwunden, bleibt sie fragil

Variante, dass die inhärenten Probleme der Wäh-

rungsunion weiter verschleppt beziehungsweise nur Auch die EU-Kommission hat Vorschläge zur Wei-

marginale Reformen durchgeführt werden. Kommt terentwicklung der Währungsunion ausgearbeitet.

die nächste Krise, dann werden die Zinsspreads Zunächst hat sie im Rahmen eines Weißbuches fünf

zwischen den Anleihen der Mitgliedsländer wieder Entwicklungsszenarien für die EU vorgestellt, die

stark steigen und die Target-Salden sich nochmalig von einer tieferen Integration (EU der verschiede-

erhöhen. Die Politik wird dann erneut indirekt die nen Geschwindigkeiten) bis hin zu einer Teilrück-

EZB in die Verantwortung nehmen, denn sie kann abwicklung der EU reichen, einschließlich einer

weitere Interventionen (Staatsanleihekäufe) vor- auf den Kern reduzierten Europäischen Union. Im

nehmen. Kontext dieser Vorschläge sind Reflexionspapiere

Letztlich würde dies – so Clemens Fuest – zu zu den einzelnen Bereichen unter anderem auch zur

einer diskretionären, also nicht regelgebundenen Vertiefung der Wirtschafts- und Währungsunion

Transferunion führen, denn die Haftungsrisiken entstanden.

würden durch die aufgeblähte Bilanz der EZB, die Das Papier für die Währungsunion betont die

steigenden Target-Salden und eventuell auch durch Notwendigkeit einer stärkeren wirtschaftspoliti-

zusätzlich benötigte ESM-Mittel steigen. Die Wahr- schen Koordinierung, den Aufbau einer eigenen

scheinlichkeit für dieses Szenario kann als sehr hoch Fiskalkapazität (Euro-Budget) und die Notwen-

eingeschätzt werden. Unterlassene Reformen wären digkeit einer antizyklischen Fiskalpolitik.5 Vorge-

allerdings angesichts der Fragilität der Währungs- schlagen werden auch ein Europäisches Schatzamt

union sehr gefährlich und ein großer Fehler. für den Euroraum, das für die wirtschaftspolitische

und fiskalische Überwachung, eventuell auch für

die Ausgabe eigener Anleihen zuständig wäre. Die

Zweitens: Realistische Reform Beschlussfassung sollte bei der Eurogruppe bleiben,

doch die parlamentarische Kontrolle durch das

Im günstigsten Fall wird ein Reformkompromiss EU-Parlament ausgebaut werden. Dennoch wären

beschlossen, der mehr Marktdisziplin mit mehr die Finanzminister den nationalen Parlamenten auch

Risikoteilung kombiniert und die Interessen un- weiterhin verantwortlich. Zudem könnte das Amt

terschiedlicher Ländergruppen vereint. In einem auch den ESM integrieren und von einem Europäi-

solchen Konzept würde man die Härtung der Bud- schen Finanzminister geleitet werden. Einen Absatz

getrestriktionen für Staaten und Banken mit geziel- weiter wird allerdings ein Europäischer Währungs-

ter und klar abgegrenzter Solidarität kombinieren. fonds empfohlen, der wiederum auch die Funktion

Dadurch käme es zu keinen dauerhaften Transfer- des ESM übernehmen soll. Diese Vorschläge werden

leistungen zwischen Mitgliedsstaaten und die natio- als Denkanstöße verstanden, folgen aber weitgehend

nale Verantwortung in der Wirtschaftspolitik würde der französischen Grundhaltung und sind bei Wei-

gestärkt werden. Im Gegenzug müsste die Solidarität tem nicht ausgereift.

in großen Krisen ausgebaut und die Anfälligkeit des Der Kommissionsvorschlag betont zwar, dass die

europäischen Finanzsystems auf Run-Situationen neuen Institutionen in die bestehenden EU-Struk-

(Abzug der Spargelder aus dem Finanzsystem durch turen eingebettet werden sollen, doch im Kern geht

die Bevölkerung) vermindert werden. es um den Aufbau spezieller für den Euroraum

Um die politische Durchsetzbarkeit zu gewähr- geltender Institutionen und Regeln. Auffallend ist,

leisten, müsste das Reformpaket für alle Mitglieds- dass notwendige Strukturreformen, mehr Markt-

länder akzeptabel sein. Ziel wäre es außerdem, den disziplin und Budgetrestriktionen nicht erwähnt

»Euroschattenstaat« unter Berücksichtigung beider werden. Dies lässt die Vermutung zu, dass es der

Grundpositionen effizienter (bessere Governance EU-Kommission vor allem um den Ausbau ihres

struktur) und mit größerer demokratischer Legiti eigenen Einflusses im Gefüge der europäischen

mation ausgestattet zu gestalten. Wer dies für unrea- Machtstrukturen geht.

listisch beziehungsweise nicht wünschenswert hält,

sollte offen für die Auflösung der Währungsunion

werben beziehungsweise auf eine große Krise war- 5 Vgl. Europäische Kommission, Reflexionspapier zur Vertie-

ten, die zu einem solchen Ergebnis führen würde. fung der Wirtschafts- und Währungsunion, COM (2017) 291

vom 31. Mai 2017, Brüssel 2017, dort S. 27 – 29.

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 5

Ursachen der Konflikte: Divergie Dagegen habe die Kleinstaaterei Deutschlands im

rende Wirtschaftsphilosophien Heiligen Römischen Reich Deutscher Nation de-

zentrale Strukturen und einen exportorientierten

Die deutsch-französischen Gegensätze in der Wirt- Mittelstand geschaffen. Markus Brunnermeier, Ha-

schafts- und Finanzpolitik sind tief in den jeweiligen rold James und Jean-Pierre Landau weisen jedoch

Wirtschaftskulturen verankert. Die Unterschiede darauf hin, dass die Wirtschaftsphilosophien sich im

zeigen sich auch hinsichtlich verschiedenartiger Laufe der Jahrzehnte änderten.8 So war Frankreich

Konzepte zur Bewältigung der Eurokrise. Folgende im 19. und zu Beginn des 20. Jahrhunderts eher

vier Punkte sind markant.6 von einer liberalen, Deutschland dagegen von einer

1. Frankreich ist nicht nur auf Interventionen staatsinterventionistischen Wirtschaftsphilosophie

(Staat, EZB) ausgerichtet, sondern fordert geprägt. Erst nach dem Zweiten Weltkrieg, nachdem

Flexibilität ein, um mögliche Verwerfungen man mangelnde staatliche Kriegsvorbereitung für

rasch zu beenden. Deutschland orientiert sich die Niederlage des Landes verantwortlich machte,

eher an einem autonomen, vorher fixierten hat sich Paris dann stärker einem zentralistischen

Regelsystem. Ansatz verschrieben. Deutschland war dagegen

2. Paris betont die Solidarität auch zwischen während der Zeit des Nationalsozialismus durch

Staaten, Berlin dagegen das Haftungsprinzip, ein der zentralen Planwirtschaft vergleichbares

das heißt die Eigenverantwortung. Wirtschaftsmodell gekennzeichnet und konnte seine

3. Finanzkrisen entstehen, so die französische Wirtschaftsdynamik erst wieder durch die Reformen

Sichtweise, eher durch Liquiditätsprobleme, Ludwig Erhards erlangen, indem es dirigistischen

die mit mehr Geld zu lösen sind, Deutschland Einflüssen entsagte. Die Autoren ziehen aus diesen

vermutet zuerst Solvenzprobleme, die eine Veränderungen den Schluss, dass die Wirtschafts-

Restrukturierung der Schulden verlangen. philosophien nicht in Stein gemeißelt sind, sondern

4. Im Falle von Wirtschaftskrisen ist Paris eher sich durchaus ändern können und leiten daraus die

bereit, staatliche Ausgabenprogramme zur Hoffnung ab, dass beide Länder auf einander zuge-

Konjunkturbelebung aufzulegen, wohingegen hen können, um die Währungsunion zu stabilisieren.

Berlin stärker die strukturellen Probleme und

eine Sparpolitik in den Vordergrund stellt, das

heißt die französische Position ist mehr nach- Neue politische Konstellationen:

frageorientiert, die deutsche mehr angebots- Französischer Vorstoß

orientiert.

Diese gravierenden Unterschiede lassen einen Kom- Nach der Wahl von Emmanuel Macron zum fran-

promiss schwer vorstellbar erscheinen. zösischen Präsidenten im Mai 2017 haben sich die

Erwartungen auf einen neuen pro-europäischen

Schub insbesondere bezüglich der Währungsunion

Hoffnung: Wirtschaftsphilosophien sind verstärkt. Zunächst ist bemerkenswert, dass der

nicht in Stein gemeißelt neue französische Präsident versucht, die internen

Reformen in einem beachtlichen Tempo voranzu-

Die Unterschiede der Wirtschaftspolitik Deutsch- bringen. Dies stärkt seine Glaubwürdigkeit, auch

lands und Frankreichs werden oft geschichtlich Veränderungen auf europäischer Ebene einzufor-

erklärt. In Frankreichs zentralisierter Monarchie dern, ein Verlangen, dem sich Deutschland nur

sei die Wirtschaftspolitik des Merkantilismus be- schwer entziehen kann und sollte. Macron machte

ziehungsweise Colbertismus durch Interventionis- entsprechende Vorschläge in seiner Rede an der

mus sowie Dirigismus gekennzeichnet gewesen.7 Sorbonne im September 2017, in der die Vision der

»Vereinigten Staaten von Europa« und die üblichen

6 Vgl. den Vortrag von Markus K. Brunnermeier »Euro – Der französischen Lösungsvorschläge zur Eurozone –

Kampf der Wirtschaftskulturen« bei den Münchner Seminaren vor allem ein Budget, ein eigenes Parlament sowie

am 15. Januar 2018 (online unter: www.cesifo-group.de/de/

einen Finanzminister für die Eurozone – enthalten

ifoHome/events/seminars/Muenchner-Seminare/Archive/

mucsem_20180115_Brunnermeier.html – letzter Zugriff:

15.06.2018)

7 Vgl. Wolfgang Glomb, Stabilisierung der Eurozone: Markt- 8 Vgl. die englische Version: Markus K. Brunnermeier / Harold

wirtschaftliche Konvergenz versus institutionelle Vertiefung, James / Jean-Pierre Landau, The Euro and the Battle of Ideas,

in: Wirtschaftsdienst 98 (2/2018), S. 88. Princeton 2016, S. 40 – 74.

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 6

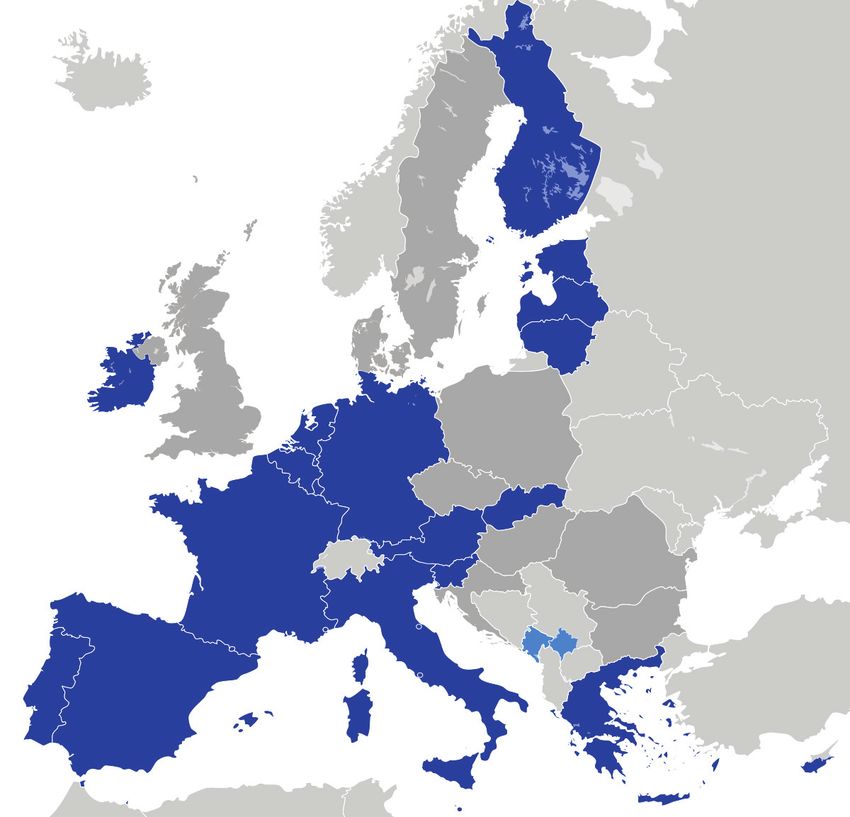

Abbildung 2: Länder der Eurozone. Dunkelblau gefärbte Staaten haben den Euro de jure angenommen; in hellblau

gefärbten Gebieten gilt der Euro de facto; und dunkelgrau gefärbte Länder kennzeichnen EU-Mitglieder außerhalb der

Eurozone (Grafik: Glentamara).

waren.9 Diese Forderungen bekräftigte er in sei- text bedeutet dies, Deutschland solle einem umfang-

ner Aachener Rede anlässlich der Verleihung des reichen Eurobudget zustimmen. Die Hoffnungen

Karlspreises an ihn, indem er darauf hinwies: »In waren groß, dass es nach der Bundestagswahl im

Deutschland kann es keinen ewigen Fetischismus September 2017 zu einer raschen Regierungsbildung

für Budget- und Handelsüberschüsse geben, denn kommt und Berlin auf die Vorschläge Frankreichs

sie sind auf Kosten der anderen gemacht«.10 Im Klar- positiv reagiert. Umso größer war die Enttäuschung,

als sich die Koalitionsgespräche hinzogen. Einen

9 Vg. Emmanuel Macron, Initiative für Europa, 26. Septem- positiven Aspekt hatte jedoch das Scheitern der

ber 2017 an der Pariser Sorbonne-Universität. Die Rede Sondierungsgespräche zur Bildung einer Jamaika-

von Staatspräsident Macron im Wortlaut (online unter:

Koalition aus französischer Sicht, denn die FDP, die

https://de.ambafrance.org/Initiative-fur-Europa-Die-Re-

de-von-Staatsprasident-Macron-im-Wortlaut – letzter Zu- sich kritisch zu Macrons Vorschlägen geäußert hatte,

griff: 15.06.2018). war aus dem Spiel.

10 Siehe dazu: »Es geht um Krieg und Frieden«. Karlspreis in

Aachen, 10. Mai 2018 (online unter: www.tagesschau.de/in-

land/karlspreis-119.html – letzter Zugriff: 15.06.2018).

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 7

Deutschland ist zu begrenzten die gegensätzlichen Positionen nicht immer entlang

Kompromissen bereit der Ländergrenze, denn auch in Deutschland gibt

es wichtige Ökonomen und Institute (so das Deut-

Die Große Koalition von CDU/CSU und SPD bie- sche Institut für Wirtschaftsforschung mit Marcel

tet aus französischer Sicht tatsächlich eine größere Fratscher oder die Hertie-School of Governance

Chance, Deutschland wesentliche Zugeständnisse mit Henrik Enderlein), die eher der französischen

abzuringen, zumal zunächst Martin Schulz und dann Seite zuneigten. Obwohl sich die Diskussionen

andere Führungspersonen der Sozialdemokratie, die äußerst schwierig gestalteten und sich über ein Jahr

Zukunft und Sicherung der Europäischen Union als hinzogen, konnte Anfang 2018 ein gemeinsames

zentrale Aufgabe der neuen Regierung betrachteten. Papier vorgelegt werden, dessen Grundtenor sich

Allerdings stießen die im Koalitionsvertrag getroffe- in dem folgenden Satz zusammenfassen lässt: Mehr

nen europapolitischen Vereinbarungen auf teilweise Gemeinschaftshaftung und eine stärkere Zentra-

heftige Kritik. Dabei lautete der Vorwurf, man habe lisierung, aber nur dann, wenn gleichzeitig wieder

fast gänzlich deutsche Positionen aufgegeben und auch Haftung, Risiko und Eigenverantwortung

unterminiere dadurch einen fairen Interessenaus- zusammengeführt werden.14 Dieses Konzept soll

gleich, der die alleinige Basis einer stabilen Weiter- anhand der folgenden sechs zentralen Reformele-

entwicklung der EU sein könne.11 menten skizziert werden. Dabei wird zunächst die

Otmar Issing, ehemaliger Chefvolkswirt der EZB Problemlage und der Vorschlag vorgestellt, um dann

und einer der Architekten der Währungsunion, kurz die Realisierungschance zu bewerten.

erhob schon zuvor den Vorwurf, dass der geringe

Widerspruch zu Macrons Plänen einem Verfall des

ordnungspolitischen Denkens gleichkäme.12 Auch 1. Auflösung der engen Verbindung von

die übrigen Nordländer zeigten sich beunruhigt. Banken und Staatsfinanzierung

Sie formulierten ihre Positionen im März 2018 in

einem gemeinsamen Papier, in dem sie eine weitere Problemlage: Die Banken- und Kapitalmarkt

Ausdehnung der Gemeinschaftshaftung sowie ein union sind unterschiedlich weit fortgeschritten.

gemeinsames Eurobudget ablehnten.13 Dennoch Beachtliche Fortschritte sind in der Bankenunion

scheint Deutschland bereit zu sein, auf die französi- zu verzeichnen: So erhöhte man unter anderem die

sche Forderungen nach mehr Geld zur Stabilisierung Eigenkapitalanforderungen der Banken im Rahmen

der Eurozone und zur begrenzten Umverteilung des Regelwerks von Basel III. Zudem führte man

bereit zu sein, wenn damit Eigenanstrengungen der eine europaweite Überwachung und Abwicklung

einzelnen Mitgliedsländer für Reformen und zur von systemrelevanten Banken ein – mit dem Single

Stabilisierung des Finanzsystems gefördert werden. Supervisory Mechanism (SSM) als einheitlichem

Aufsichtsmechanismus und dem Single Resolution

Mechanism SRM) als einheitlichem Bankenab-

Wie könnte ein Kompromiss wicklungsmechanismus. Dennoch sind die Regeln

aussehen? unvollständig, um den Ansprüchen an einen einheit-

lichen Finanzmarkt gerecht zu werden.

Schon im Vorfeld der französischen und deutschen Diese Defizite werden von den Ökonomen

Wahlen bildete sich die bereits erwähnte Gruppe unterschiedlich bewertet. Konsens dürfte bestanden

von 14 namhaften Ökonomen beider Länder, um ein haben, die Bankenunion hinsichtlich Überwachung

Kompromisskonzept vorzulegen. Dabei verliefen und Regulierung seitens der EZB zu vervollständi-

gen (Entscheidungs- und Kontrollstrukturen etc.)

11 Vgl. auch Thomas Mayer / Norbert F. Totfall, Die neue und notleidende Kredite im europäischen Banken-

deutsche Europapolitik hat keine Interessen. Das Wunder system abzubauen. Die Konflikt darüber, wie die

Europas ist jedoch aus Interessenkonflikten hervorgegangen

Überwachung optimal gelingen kann, entweder im

(= Flossbach von Storch Research Institute, Kommentar zu

Wirtschaft und Politik 2/2/2018), Köln 2018 (online unter: Rahmen einer unabhängigen Behörde oder durch

www.fvs-ri.com/files/18.02.01_die_neue_deutsche_europa- die EZB, wurde schon 2014 zugunsten der Zent-

politik_hat_keine_interessen.pdf – letzter Zugriff: 15.06.2018). ralbank entschieden, was vor allem von deutschen

12 Vgl. Otmar Issing, Deutschland und Europa, in: Frankfurter Ökonomen und der Bundesbank wegen möglicher

Allgemeine Zeitung, 26. Januar 2018, S. 18. Interessenkonflikte kritisiert wurde. Strittig blieben

13 Vgl. Nord-Allianz stellt sich gegen Euroideen, in: Frankfurter

Allgemeine Zeitung, 7. März 2018, S. 15. 14 Vgl. Agnès Bénassy-Quéré et al. (wie Anm. 1).

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 8die europaweite Einlagensicherung (Element der ten. Die Hoffnung wäre, dass diese Maßnahmen als

Gemeinschaftshaftung) und die Frage, wie die enge Gesamtpaket die Verbindung zwischen Länder- und

Verflechtung zwischen Banken- und Staatssektor Bankenrisiken entscheidend reduzieren und den Weg

aufzulösen ist. Die deutsche Position sieht Letzte- für eine tiefere grenzüberschreitende Integration des

res als zentrales Problemfeld an, da eine Krise des Banken- und Kapitalmarktes bahnen würden.

Bankensektors aufgrund der starken gegenseitigen Realisierungschance: Frankreich und die

Abhängigkeit (hoher Anteil von Staatspapieren in EU-Kommission drängen darauf, möglichst bald

den Bilanzen der Kreditinstitute) unmittelbar zu eine europäische Einlagensicherung einzuführen.

einer Krise des Staatssektors und umgekehrt wer- Deutschland hat auch in letzter Zeit betont, dass

den kann. Die französische Sicht betont dagegen die hierfür klare Kriterien vorliegen müssen, um zu

fehlende Gemeinschaftshaftung (Eurobonds und verhindern, dass es zu einer Vergemeinschaftung der

Einlagesicherung), was krisenverstärkend wirkt. In Haftungsrisiken kommt, bevor der Bankensektor

dem Vorschlag wird versucht, beide Positionen mit- saniert und die Finanzmarktaufsicht gestärkt sind.

einander zu verknüpfen. Denkbar wäre für die deutsche Seite ein mehrjähri-

Vorschläge: Die Autoren erkennen an, dass der ger Fahrplan, der die schrittweise Einführung einer

Teufelskreis finanzieller Abhängigkeit zwischen europäischen Einlagensicherung an die Erfüllung

Staaten und ihren Banken durchbrochen werden und Überprüfung entsprechender Kriterien bindet.

muss.15 Dies ist als Zugeständnis an die deutsche Dabei könnte man sich durchaus am obigen

Positionen zu bewerten. Interessant ist der Vor- Vorschlag orientieren. Offen ist jedoch, ob einige

schlag, dies mittels einer Eigenkapitalhinterlegung Länder (unter anderem Italien mit hohen notlei-

der Finanzinstitute beim Kauf von heimischen denden Krediten) willens und in der Lage sind, den

Staatsanleihen (über einem gewissen Schwellenwert) Bankensektor alleine auf sich gestellt zu sanieren. Zu

zu erreichen. Gleichzeitig soll – und dies ist wohl ein bezweifeln ist auch, ob sich Frankreich im Gegen-

Zugeständnis an Frankreich – eine europäische Ein- zug auf Regelungen einlässt, die die Verbindung

lagensicherung eingeführt werden. In Kombination des Bankensektors und des Staates abschwächen.

dieser Maßnahmen und der Schaffung »sicherer« Die Gefahr besteht auch, dass ein weiter Interpre-

europäischer Staatsanleihen (ESBies, siehe unten) tationsspielraum ermöglicht, die Vorgaben erneut

wird erwartet, dass Anreize für Banken geschaffen zu unterlaufen. Dann hätte Deutschland zwar eine

werden, ihr Portfolio von Staatsanleihen zu diversi- Einlagensicherung zugelassen, ohne jedoch eine

fizieren. strukturelle Veränderung der Beziehungen zwischen

Die gemeinsame europäische Einlagensicherung Banken und Staaten zu erreichen.

soll einem Bank Run und einer Kapitalflucht vor-

beugen. In einer Übergangsphase würden sich

jedoch unterschiedliche nationale Risiken in län- 2. Neue Fiskalregeln

derspezifisch differenzierten Versicherungsprämien

widerspiegeln. Das System würde jedoch durch Problemlage: Im Bereich neuer Fisklaregeln dürften

einen Rückversicherungsmechanismus insofern ge- die Differenzen zwischen den Ökonomen am wei-

stärkt, als gemeinsame Mittel erst dann beansprucht testen auseinandergelegen haben. Clemens Fuest,

werden könnten, wenn »nationale Kammern« der Präsident des ifo-Instituts und Mitglied der Gruppe,

Versicherungsfonds ausgeschöpft wären. Die Vor- betonte beispielsweise wiederholt, dass die Fiskal-

schläge enthalten auch Maßnahmen zur verbesserten regeln in ihrer bisherigen Form überhaupt nicht

Regulierung und Aufsicht der Banken, um die Haf- funktionieren, denn trotz zahlreicher Verstöße seien

tung der Gläubiger von Pleitebanken (Bail-In) zu kein einziges Mal Sanktionen ausgesprochen wor-

stärken und bestehende Bestände an faulen Krediten den.16 Die französische Seite sieht dies nicht so starr,

abzubauen. Dies sieht die deutsche Seite (auch die denn sie ist stärker nachfrageorientiert und für ein

offizielle) als entscheidende Voraussetzung an, um flexibles Vorgehen in der Krise. Die Unterschiede in

eine europaweite Einlagensicherung einzuführen. den ökonomischen Sichtweisen spiegeln sich nicht

Zudem soll die Europäische Finanzmarktaufsicht nur im Umfang der Staatsausgaben und im Einsatz

(ESMA) erweiterte Aufsichtskompetenzen erhal- antizyklischer Maßnahmen, sondern auch in der

15 Die Darstellung der sechs Vorschläge der Ökonomengruppe 16 Vgl. Johannes Becker / Clemens Fuest, Der Odysseus-Kom-

erfolgt auf Basis der »Conclusions« bei Agnès Bénassy-Quéré plex. Ein pragmatischer Vorschlag zur Lösung der Eurokrise,

et al. (wie Anm. 1), S. 20 f. Berlin 2017.

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 9Abbildung 3: Emmanuel Macron und Angela Merkel, hier im Oktober 2017 auf der Frankfurter Buchmesse, verständigten

sich bei ihrem Treffen auf Schloss Meseberg im Juni 2018 auf die gemeinsame Forderung nach einem eigenständigen

Eurozonen-Budget (Quelle: ActuaLitté, Wikimedia Commons, CC-BY-SA-2.0).

Frage des Zeitpunkts von strukturellen Reformen nicht durch Ausgabenänderungen aufgefangen

wider. Französische Ökonomen sind stärker der werden müssten. Die Überwachung der Fiskalregeln

Meinung, in der Krise solle man keine Reformen und der Zielevorgaben des Schuldenabbaus will man

anstoßen, denn sie würden die ohnehin bestehende unabhängigen nationalen Fiskalräten übergeben, die

Unsicherheit vergrößern. Die Bevölkerung spare wiederum von einer unabhängigen europäischen

dann mehr, wodurch sich die konjunkturelle Krise Institution auf der Ebene des Euroraums beaufsich-

vertiefen würde.17 Die deutsche Sichtweise ist dage- tigt werden sollten. Überschießende Staatsausgaben

gen stärker durch politik-ökonomische Argumente müssten – so der Vorschlag – durch nachrangige

geprägt. Ohne regelbasiertes Vorgehen würden die Staatsanleihen (Accountability Bonds) finanziert

Staatshaushalte aus dem Ruder laufen. Strukturelle werden.18 Hier dürfte sich die deutsche Position

Veränderungen müssten in Krisen, wenn der Re- durchgesetzt haben. Die Autoren sind der Meinung,

formdruck am höchsten sei, durchgesetzt werden.

Vorschläge: Das bestehende System der Fiskal-

18 Ursprünglich wurden diese den Junior Bonds ähnlichen

regeln ist auf das »strukturelle Defizit« fokussiert. Papiere von Clemens Fuest und Friedrich Heinemann im Jahr

Es soll – so die Vorschläge der Ökonomen – durch 2015 vorgeschlagen. Sie stellen eine neue Form von nachrangi-

eine einfache an einem langfristigen Schuldenabbau- gen Staatsanleihen (Junior Bonds) dar. Accountability Bonds

ziel orientierte Ausgabenregel ersetzt werden. Die sollen die Zinszahlungen einstellen, und ihre Laufzeit soll

sich automatisch verlängern, wenn die Schuldenquote eines

Staatsausgaben sollen deshalb auf lange Sicht nicht

Landes 120 Prozent des Bruttoinlandsprodukts übersteigt. Sie

schneller wachsen als das nominale Bruttoinlands- verlieren ihren Wert endgültig, wenn das emittierende Land

produkt und langsamer in Ländern, die ihre Schul- ein ESM-Programm beginnt. Mitgliedstaaten, deren laufendes

denquote verringern müssen. Die Autoren hoffen, strukturelles Defizit die Höchstgrenze von 0,5 Prozent des

dass eine solche Vorgabe weniger fehleranfällig als Bruttoinlandsprodukts überschreitet, müssen die überschie-

die geltenden Regeln und effektiver in der Stabili- ßende Verschuldung durch Accountability Bonds finanzieren.

Vgl. hierzu auch Clemens Fuest, Accountability Bonds (= ifo

sierung von Konjunkturschwankungen wäre, da

Standpunkt, Nr. 171), 28. April 2016 (online unter: www.

zyklische Schwankungen des Steueraufkommens cesifo-group.de/de/ifoHome/policy/Viewpoints/Standpunk-

te-Archiv/stp-2016/Ifo-Viewpoint-No-171.html – letzter

17 Vgl. Brunnermeier (wie Anm. 6). Zugriff: 15.06.2018).

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 10dass der sofortige Druck des Kapitalmarktes, der als wichtigsten Käufer von Staatspapieren könnte ein

bei der Emission dieser Anleihen aufträte, weitaus Schuldenschnitt zu einer allgemeinen Finanzkrise

glaubwürdiger wäre als die derzeitige Androhung führen. Aus diesem Grund plädiert Paris auch für

von Strafen, die noch nie durchgesetzt wurden. Eurobonds, denn bei einer Gemeinschaftshaftung

Realisierungschance: Deutschland dürfte wenig ohne Austrittsoption wäre die Spekulation gegen-

Neigung verspüren, die Fiskalregeln selbst bei einer über einem Land stark eingeschränkt.

Vereinfachung zu ändern, wenn dies nicht durch Finanzierungsengpässe wären aus dieser Sicht nur

deutlich robustere Regeln bei Überschreitung der temporärer Natur, also keine Solvenz-, sondern eher

Vorgaben begleitet wird. Doch genau hier dürfte Liquiditätsprobleme. Deutschland sieht es tenden-

die Skepsis bezüglich der vorgeschlagenen institu- ziell eher umgekehrt. Offen aufgetreten ist dieser

tionellen Überwachungsstrukturen überwiegen. Konflikt bei der Zypernkrise (2013), in der erstmals

Wie werden die unabhängigen nationalen Fiskal- Berlin sich teilweise durchsetzte und ein partieller

räte gebildet? Das Gleiche gilt für die unabhängige Bail-In (vor allem wegen der hohen russischen

europäische Überwachungsinstitution? Welche Gelder) vorgenommen wurde. Ein Kompromiss

verbindlichen Sanktionsmöglichkeiten haben diese könnte sein, dass man einen Bail-In beim schwächs-

Institutionen, wie flexibel werden die Schwellen- ten Glied (EU-Mitgliedsland oder Bank) zulässt,

werte der Verschuldung interpretiert? Dies dürften um entsprechende Disziplinierungs- und Abschre-

die kritischen Fragen der deutschen Seite sein. ckungswirkungen (keiner will der Schwächste sein)

Zudem mag die EU-Kommission sich in ihren zu erzeugen, aber gleichzeitig auch entsprechende

Überwachungskompetenzen beschnitten sehen. Brandmauern hochzieht, um Ansteckungseffekte zu

Nachrangige Accountability Bonds zur Finan- vermeiden.19

zierung der »überschießenden Verschuldung« Vorschläge: Die Autoren wollen ökonomische,

sind zwar grundsätzlich eine gute Idee, denn sie rechtliche und institutionelle Grundlagen für eine

implementieren marktkonforme Sanktionen, doch geordnete Schuldenrestrukturierung schaffen, um

wie »hart« sind die Schwellenwerte und die for- Ländern, deren Zahlungsfähigkeit nicht durch

mulierten Schuldenabbauziele wirklich? Politisch Hilfskredite mit Auflagen wiederhergestellt werden

stoßen solche Regeln zudem bei den EU-Südländern kann, unter die Arme zu greifen. Neben den schon

aufgrund der deutlich höheren Risikoprämien auf oben erwähnten Maßnahmen (geringere gegenseitige

Widerstand, zumal schon im gegenwärtigen System Abhängigkeit von Banken und Staatsfinanzierung,

eine große Verschuldungsflexibilität besteht. Es ist neue Wertpapiere) sollten zusätzliche rechtliche

zu befürchten, dass in diesem Bereich eine Einigung Regelungen geschaffen werden, um Staaten vor

nur schwer zu finden sein wird. einzelnen Gläubigern zu schützen, die sich nicht an

Restrukturierungsvereinbarungen in der Hoffnung

beteiligen, ihre Forderungen später voll durchsetzen

3. Geordnete Schuldenrestrukturierung zu können (Holdouts). Die Politik und die Entschei-

dungsprozeduren des ESM müssten deshalb sicher-

Problemlage: Auslöser der zweiten Welle der Euro- stellen, dass Länder mit dauerhaft nicht tragbarer

krise war die Insolvenz Griechenlands, mit der man Verschuldung keine Rettungskredite erhalten. Um

nicht angemessen umgehen konnte. Das Land wurde bei der Einführung solcher Maßnahmen zu verhin-

mit Krediten der anderen Euroländer gestützt. Zwar dern, dass die Märkte für Staatsanleihen destabili-

wurde formal gegen das Bail-Out-Verbot nicht siert werden, wollen die Autoren keine automatische

verstoßen, doch die Haftungsrisiken und günstigen Schuldenrestrukturierung oder keine automatische

Kreditkonditionen kommen einer faktischen Ret- Laufzeitverlängerung der gesamten Staatsschulden

tung durch die anderen Euroländer sehr nahe. Aus im Fall eines ESM-Programms. Deshalb soll auch

Sicht Deutschlands fehlten Regeln zur Schuldenre- die restriktivere ESM-Kreditvergabepolitik nur

strukturierung und für den Notfall Verfahren für schrittweise und bei günstigen ökonomischen und

einen geregelten Austritt aus der Währungsunion. finanziellen Rahmenbedingungen und in Kombina-

Für Frankreich wäre dies undenkbar. Für Berlin tion mit anderen Maßnahmen zur Risikominderung

wäre, wenn auch nie offensiv vertreten, auch ein eingeführt werden.

Schuldenschnitt (einschließlich Bail-In) bei einem Realisierungschance: Denkbar wäre, dass man in

insolventen Gläubigerland denkbar. Paris fürchtet diesem Bereich einen Kompromiss aushandelt, denn

dagegen wie im Falle Griechenlands unabsehbare

Ansteckungseffekte, denn über den Bankensektor 19 Vgl. Brunnermeier (wie Anm. 6).

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 11es liegt im Interesse aller, Schuldenkrisen einzelner desverfassungsgerichtsurteil des Jahres 2014 wird

Länder nicht wieder zu einer Gefahr für die gesamte auf die Letztentscheidung des Bundestages bei der

Währungsunion werden zu lassen. Möglich ist es des- Vergabe der Gelder aus dem Fonds verwiesen.22

halb, dass der ESM tatsächlich in einen Europäischen

Währungsfonds mit entsprechenden neuen Regeln

und Kompetenzen (auch Überwachungsfunktion 4. Gemeinsamer Krisenfonds

bei den Programmen) umgebaut wird und er einer

gewissen demokratischen Kontrolle (Berichtspflicht Problemlage: Wenn die Hauptlast der Krisenbe-

gegenüber dem EU-Parlament) unterliegt. Mit dem wältigung weiterhin bei der EZB liegt, bleibt die

Hinweis, keine automatische Laufzeitverlängerung Geldpolitik überfordert. Diese Einschätzung dürfte

der Anleihen bei einer Schuldenreduzierung wegen die deutsche und französische Sichtweise verbin-

ihrer destabilisierenden Wirkungen vorzusehen, den. Die Bilanz des Eurosystem (die Staatsanleihen

verwirft das Papier die Anregung des deutschen werden von den einzelnen Ländern im Auftrag

Sachverständigenrates für Wirtschaft, Staatsan- der EZB gekauft) und folglich die Haftungsrisiken

leihen mit einer »Creditor Participation Clauses« würden in der Krise steigen, was zusätzlich Blasen-

zu versehen.20 Dies würde schon vorab zu einer bildungen (Asset Price Inflation) verstärken würde.

weitaus realistischeren Bewertung der Länderrisi- Während die deutsche Seite eher auf eine Forcierung

ken, das heißt zu stärkeren Zinsspreads zwischen des Strukturwandels und Haushaltskonsolidierung

europäischen Staatsanleihen führen.21 Die Autoren setzt, sehen die Franzosen Spielräume und Instru-

der deutsch-französischen Ökonomengruppe be- mente einer antizyklischen Fiskalpolitik. Beides

fürchten dagegen, dass es dadurch zu einer unkont- läge zwar im Moment primär in nationalstaatlicher

rollierbaren Verschärfung einer Verschuldungskrise Hand, wäre jedoch eingebunden in die europäischen

kommen könnte. Fiskalregeln (siehe oben). Die entscheidende Frage

Eine offene Frage ist zudem, wo die sogenannte in diesem Kontext ist allerdings, ob es zu einer Art

Letztabsicherung (»Common Backstop«) des Ban- institutionellem Finanzausgleich oder zumindest zu

kenabwicklungsfonds angesiedelt wird. Der Fonds einem robusten europäischen Krisenmechanismus

wird schon jetzt schrittweise aufgefüllt. Er soll bis zwischen einzelnen Ländern kommen soll. Denkbar

2023 ein Volumen von 55 Milliarden Euro aufwei- wären Elemente einer gemeinsamen Sozialversiche-

sen. Das Geld reicht aber nicht, wenn es zu einer rung (gegen Arbeitslosigkeit wie in den USA) oder

systemischen Krise kommt. Die EU-Kommission ein Krisenfonds. Frankreich ist ein starker Befür-

schlägt vor, dass er beim ESM angesiedelt werden worter solcher Vorschläge, Deutschland eher dage-

soll und zur Not auf ein Darlehen von 60 Milliarden gen, denn es befürchtet die schrittweise Einführung

Euro des ESM zurückgreifen kann. Frankreich ist einer Transferunion.

dafür, Deutschland dagegen, denn in einem Bun- Vorschläge: Die deutsch-französische Ökono

mengruppe schlägt vor, einen gemeinsamen Fonds

20 Solche Klauseln würden dazu führen, dass bei Überschreiten einzuführen, der durch Beiträge der Mitgliedstaaten

entsprechender Schwellenwerte bei der Verschuldung, eine

(nicht durch Kreditaufnahme) finanziert wird und

automatische Laufzeitverlängerung der Anleihen greift. In

einem weiteren Schritt könnten dann die privaten Gläubi- teilnehmenden Mitgliedstaaten des Euroraums

ger direkt an der Umstrukturierung der Schulden beteiligt dabei helfen soll, große wirtschaftliche Krisen auf-

werden. Eine solche Regelung könnte in die bestehenden zufangen. Da kleinere Konjunkturkrisen durch die

ESM-Regeln integriert werden. Vgl. Jochen Andritzky / Lars nationale Fiskalpolitik bewältigt werden könnten,

P. Feld / Christoph Schmidt / Isabel Schnabel / Volker Wieland,

würden Auszahlungen aus dem gemeinsamen Fonds

Creditor Participation Clauses: Making Orderly Sovereign

Debt Restructuring Feasible in the Eurozone, in: Vox Cerp

nur dann erfolgen, wenn ein massiver Einbruch der

Policy Portal, 21. Juli 2016 (online unter: https://voxeu.org/ Beschäftigung (oder Anstieg der Arbeitslosigkeit)

article/mechanism-proposal-eurozone-sovereign-debt-res- eine zuvor definierte vergleichsweise hohe Marke

tructuring – letzter Zugriff: 15.06.2018). überschreitet. Damit der Fonds nicht zu permanen-

21 Vgl. Sachverständigenrat zur Begutachtung der gesamt- ten Transfers führt, sollten Beiträge zu dem gemein-

wirtschaftlichen Entwicklung, Jahresgutachten 2017/2018, samen Fonds für diejenigen Länder höher sein, die

Kapitel VI, Stabilität für den Euroraum, dort Abschnitt 6. den Fonds stärker beansprucht haben (Experience

Vgl. auch Jochen Andritzky / Désirée I. Christofzik / Lars P.

Rating). Zusätzlich würde die Teilnahme am Fonds

Feld / Uwe Scheuering, A Mechanism to Regulate Sovereign

Debt Restructuring in the Euro Area (= Sachverständigenrat

zur Begutachtung der gesamtwirtschaftlichen Entwicklung: 22 Vgl. Merkel bremst bei der Bankenunion, in: Der Spiegel,

Working Paper, Nr. 4/2016), Wiesbaden 2016. Nr. 20, 31. März 2018, S. 20.

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 12nur Ländern gestattet sein, die sich an die Fiskalre- vergabe wäre dann ähnlich wie beim IWF an ent-

geln und die Vorgaben des Europäischen Semesters sprechende wirtschafts- und finanzpolitische Kon-

halten. Hinzu kommt, dass die Beanspruchung des ditionalitäten geknüpft. Kaum realistisch erscheint

Fonds künftig höhere Beiträge nach sich ziehen der Vorstoß der Chefin des IWF, Christine Lagarde,

sollte. einen Fonds durch Zahlungen der Mitgliedsländer

Realisierungschance: Deutschland steht wei- in guten Zeiten aufzubauen, der 0,35 Prozent des

teren finanziellen Fonds sehr kritisch gegenüber, Bruttoinlandsprodukts der jeweiligen EU-Staaten

zumal Zusatzbelastungen im Rahmen des regulären umfassen sollte, um ihn dann in Krisenzeiten ein-

EU-Haushaltes auf alle Nettozahler zukommen, da zusetzen. Für Deutschland käme eine Summe von

die britischen EU-Gelder durch den Austritt des 11,4 Milliarden Euro jährlich zustande, das heißt ein

Landes ersetzt werden müssen. Allerdings wäre Betrag, der fast der Höhe des deutschen Nettobei-

ein solcher Fonds, der auf vorher eingezahlten Bei- trages zur EU entspräche.25

trägen (jährlich circa 0,1 Prozent des Bruttoinlands-

produkts der einzahlenden Länder) besteht und

kein Emissionsrecht von eigenen Anleihen besitzt, 5. Sichere Wertpapiere für den Euroraum

tatsächlich nur eine recht begrenzte Notfallfazilität.

Ein geregelter Finanztransfer oder gar die Möglich- Problemlage: In Krisen erodiert das Vertrauen in

keit einer wirksamen antizyklischen Fiskalpolitik die Schuldentragfähigkeit einzelner Mitgliedsländer.

wären damit nicht gegeben. Die in dem Vorschlag Folglich steigen die Zinsabstände von Staatspapieren

formulierten Einschränkungen und Regeln lassen im Euroraum und das Kapital flüchtet über Gren-

dagegen aus ordoliberaler Sicht einen so weiten zen hinweg. Eine Folge ist, dass die Target-2-Salden

Interpretationsspielraum zu, dass eine deutsche emporschießen, da die Leistungsbilanzdefizite nicht

Regierung sich sehr schwer tun würde, sich darauf mehr über den kurzfristigen freien Kapitalverkehr

einzulassen. Zudem wäre sein Umfang zu begrenzt, finanziert werden könnten. Aus französischer Sicht

so lautet der Einwand, um wirksam Schocks zu passiert dies, weil deutsche, nicht jedoch südeu-

absorbieren. Eine deutliche Schuldenreduktion ropäische Anleihen als sicher gelten. Deshalb ist

hätte in dieser Hinsicht größere Wirkungen.23 Aus die Kapitalflucht immer grenzüberschreitend, das

keynesianischer Sicht werden die Vorgaben dagegen heißt von den Peripherieländern in den »sicheren

als zu restriktiv, das heißt mit übertriebener Angst Hafen«, das heißt nach Deutschland zu beobachten.

vor dem »Moral Hazard« (Fehlanreize aufgrund von Dies ist zwar gut für den deutschen Finanzminister,

finanziellen Zuwendungen) bewertet.24 aber nicht unbedingt für die deutsche Wirtschaft

Es ist möglich, dass ein Kompromiss erzielt wird oder den deutschen Sparer.26 Deshalb trat Frank-

und die Mittel für Investitionen zur Förderung der reich immer für Eurobonds ein, denn dann wäre

Konvergenz erhöht werden. Dies könnte im Rah- ein länderspezifisches Risiko ausgeschaltet. Für

men des EU-Haushaltes, der Europäischen Investi- Deutschland ist die Gemeinschaftshaftung von

tionsbank oder des ESM erfolgen. Dabei wäre auch Schulden jedoch ein rotes Tuch. Wie kann das Haf-

ein Aufbau entsprechender Reserven für Krisen- tungsprinzip beibehalten und eine Stabilisierung der

fälle möglich. Über den Einsatz der Mittel könnte Märkte erreicht werden ohne eine Gesamthaftung

ein entsprechendes Gremium (sicher nicht die EIB für Europa einzuführen?

oder die EU-Kommission alleine) entscheiden. Eine Vorschläge: Zur Stabilisierung der Anleihemärkte

andere Möglichkeit wäre, einen Teil der Mittel des halten die Autoren es für sinnvoll, ein synthetisches

ESM für präventive Maßnahmen zur Förderung der und sicheres Wertpapier für den Euroraum (Euro

Finanzstabilität in einzelnen Mitgliedsländern ein- Area Safe Asset, ESBies/SBBS)27 zu schaffen, das den

zusetzen. Ein solcher Ansatz wäre mit dem Umbau Investoren eine Alternative zu nationalen Staatsan-

des ESM zu einem Europäischen Währungsfonds leihen bietet, ohne dass dabei eine Solidarhaftung der

kompatibel. Die Kredit- beziehungsweise Mittel- Mitgliedstaaten entsteht. Der Grundgedanke ist, die

19 Staatspapiere der Euroländer zu bündeln (gewich-

23 Vgl. Lars P. Feld / Wolf H. Reuter / Mustafa Yeter, Die

Fehlanreize fiskalischer Risikoausgleichsmechanismen, in:

25 Vgl. Berlin soll Milliarden in Krisenfonds einzahlen, in: Frank-

Wirtschaftsdienst 98 (2/2018), S. 93; Andrew Watt, Vorschlag

furter Allgemeine Zeitung 27. März 2018, S. 15.

einer deutsch-französischen Expertengruppe zur Reform des

Euroraums – Analyse und Bewertung, in: Wirtschaftsdienst 26 Vgl. Brunnermeier (wie Anm. 6).

98 (2/2018), S. 99.

27 European Safe Bonds (ESBies) oder auch Sovereign Bond-Ba-

24 Vgl. Watt (wie Anm. 23), S. 99. cked Securiti (SBBS).

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 13Abbildung 4: Der Euro in seiner greifbarsten Form. Seit Einführung der Gemeinschaftswährung im Januar 2001 gehört

der Euro zum Alltag von inzwischen 341 Millionen Europäern (Quelle: Pixabay, CC0).

tet nach Prozentanteil des Bruttoinlandsprodukts). Nachfrage nach Staatsanleihen zu verhindern. Dem

Auf Basis dieser Papiere wird eine vorrangige An- Eindruck einer Solidarhaftung wollen die Autoren

leihe und eine nachrangige Anleihe herausgegeben. durch eine sorgfältige Ausgestaltung der Wertpapie-

Die nachrangige Anleihe soll die vorrangige Anleihe re und das Durchlaufen einer Testphase, bevor diese

schützen. Wenn es zum Schuldenschnitt bei ein bis Wertpapiere in großen Mengen zugelassen würden,

zwei Ländern kommt, hofft man, dass die nach- entgegenwirken. Eine solche Lösung hätte auch den

rangige Anleihe die gesamten Verluste auffängt und Vorteil, dass das Bankensystem die ESBies als sichere

damit die erstrangige schützt. »Sicherheit« könnte Anleihe halten könnte. Die enge Verbindung von

dadurch erreicht werden, dass Diversifizierung und Banken und Staat (siehe Vorschlag 1) würde damit

Vorrangigkeit kombiniert werden. Eine Gruppe gelockert, denn das Kapital würde sich nicht mehr

von Ökonomen hatte schon 2011 die European Safe über Ländergrenzen, sondern über Anlageklassen

Bonds (ESBies) vorgeschlagen.28 Die Einführung bewegen. Damit könnte das gesamte System stabi-

solcher Wertpapiere könnte zur Finanzstabilität ins- lisiert werden, denn die Zinsschwankungen wären

besondere dann beitragen, wenn zeitgleich die oben weit weniger stark ausgeprägt und die Stabilisierung

beschriebene Eigenkapitalunterlegung von Konzen- würde autonom über die Märkte, das heißt ohne

trationsrisiken bei Staatsanleihen eingeführt würde. staatliche Interventionen erfolgen.

Dies könnte helfen, einen plötzlichen Einbruch der Realisierungschance: Dieser Vorschlag könnte

perspektivisch für alle Seiten interessant sein. Es

28 Markus K. Brunnermeier / Luis Garicano / Philip R. Lane /

ist klar, dass einerseits Deutschland niemals Euro-

Marco Pagano / Ricardo Reis / Tano Santos / David Thes-

mar / Stijn Van Nieuwerburgh / Dimitri Vayanos, European

bonds zustimmen wird, anderseits ein großer

Safe Bonds (ESBies), Last update: 2nd of April 2012 (online Druck besteht, sichere europäische Wertpapiere zu

unter: http://personal.lse.ac.uk/vayanos/euronomics/esbies. schaffen, die die Kapitalmärkte stabilisieren, aber

pdf – letztzer Zugriff: 15.06.2018. Zu einer späteren detaill- die Haftungsrisiken nicht völlig aushebeln. Zudem

lierter ausgearbeiteten Version siehe: Markus K. Brunner- könnte es eine unterstützende Maßnahme sein, die

meier / Sam Langfield / Marco Pagano / Ricardo Reis / Stijn

enge Verknüpfung der nationalen Bankensysteme

Van Nieuwerburgh / Dimitri Vayanos, ESBies: Safety in the

Tranches (= ERSB Working Paper Series, Nr. 21/2016), Frank- mit dem Staat zu lockern. Zum gegenwärtigen Zeit-

furt/M. 2016 (online unter: www.esrb.europa.eu/pub/pdf/wp/ punkt dürfte der Vorschlag jedoch auch aufgrund

esrbwp21.en.pdf– letzter Zugriff: 15.06.2018). umfassender regulatorischer Anforderungen (selbst

2 - 2 0 1 8 | A K A D E M I E - K U R Z A N A LY S E 14Sie können auch lesen