STANDPUNKT FEBRUAR 2020 - Fundplat

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FEBRUAR 2020 STANDPUNKT Eine Frage der Zeit

INHALTSVERZEICHNIS Leitartikel 3 Auf einen Blick 4 Konjunktur 5 Aktien 6 Zinsen 8 Währungen / Rohstoffe 9 Asset Allocation 10 Marktübersicht 11 Impressum © SZKB 2020. Alle Rechte vorbehalten. Herausgeber: Schwyzer Kantonalbank, 6431 Schwyz Redaktionsschluss: 6. Februar 2020 Disclaimer Diese Publikation wurde einzig zu Informationszwecken erstellt und ist weder ein Angebot noch eine Aufforderung seitens oder im Auftrag der Schwyzer Kantonalbank zum Kauf oder Verkauf von Wert- papieren oder ähnlichen Anlageinstrumenten oder zur Teilnahme an einer spezifischen Handelsstra- tegie in irgendeiner Rechtsordnung. Die Informationen in dieser Publikation stammen aus oder basie- ren auf Quellen, welche die Schwyzer Kantonalbank als zuverlässig erachtet, indes kann keine Ge- währ für die Richtigkeit oder Vollständigkeit der Informationen geleistet werden. Die Publikation ent- hält keine Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rechnungslegung oder Steu- ern. Sie stellt auch in keiner Art und Weise eine auf die persönlichen Umstände des Anlegers zuge- schnittene oder für diesen eine angemessene Investition oder Strategie oder eine andere an einen bestimmten Anleger gerichtete Empfehlung dar. In der Publikation gegebenenfalls gemachte Verweise auf frühere Entwicklungen stellen keine Indikationen dar für laufende oder zukünftige Entwicklungen und Ereignisse. 2

EINE FRAGE DER ZEIT

Über 31'000 bestätigte Erkrankungen, mehr als 600 bestätigte Todesfälle

und noch kein Ende der Ausbreitung absehbar. Das Coronavirus verunsi-

chert die Welt. Während im Fokus der breiten Bevölkerung die gesund-

heitlichen und realwirtschaftlichen Folgen stehen, interessieren sich Anle-

ger auch für die Auswirkungen an den Finanzmärkten. Diese sind global

spürbar, seit bekannt wurde, dass das Virus bereits während der Inkubati-

onszeit übertragbar ist, also ohne dass beim Träger Symptome aufgetreten

sind. Die Marktreaktionen sind bislang zweigeteilt. Einerseits haben si-

chere Häfen wie Staatsanleihen und Gold deutlich zugelegt und unterstel-

len damit ein ernsthafteres Problem. Andererseits waren die Aktienmärkte

ausserhalb des Raumes China und Umgebung zwar volatil. Schaut man

sich aber die Entwicklung der letzten Tage an, so könnte man sich fast

fragen: War da was?

Es braucht wenig Fantasie, um ein düsteres Coronavirus-Szenario zu skiz-

zieren, in welchem über verschiedene Transmissionsmechanismen (z. B.

verringerte Reisetätigkeit, beeinträchtigte Lieferketten, ausgefallene Ar-

beitsstunden) die globale Konjunktur und in der Folge die Märkte erheblich

belastet werden. Aber ist nicht folgendes Szenario am wahrscheinlichsten?

Mit den in China und anderswo eingeleiteten, teils drastischen Massnah-

men wird es bald gelingen, die Ausbreitung des Coronavirus aufzuhalten.

Womöglich wird auch ein Impfstoff verfügbar sein. Die realwirtschaftlichen

Folgen werden deshalb vor allem in China im ersten und allenfalls noch

im zweiten Quartal deutlich spürbar sein. Die konjunkturelle Erholung da-

nach - also nach Eindämmung der Epidemie - wird aufgrund der aufge-

stauten Nachfrage jedoch rasch und markant sein.

Das mag am wahrscheinlichsten sein. Aber nicht sicher! Denn, wann ist

"bald", wann ist "danach"? Letztlich hängt vieles davon ab, wie rasch die

Verbreitung des Coronavirus eingedämmt werden kann. Obwohl sich die

Ausbreitungsgeschwindigkeit zuletzt verlangsamt hat, gibt es keine gesi-

cherten Prognosen zur zeitlichen Dimension. Wir wissen schlicht nicht, wie

lange das Ganze noch dauert. Für eine Entwarnung ist es somit zu früh.

Die Unsicherheit wird wohl noch eine Weile anhalten und kann immer

wieder für erhöhte Volatilität an den Märkten sorgen. Aber diese ist aus-

zuhalten, es ist in erster Linie eine Frage der Zeit. Für Anleger gilt es des-

halb nach heutigem Kenntnisstand, die Füsse still zu halten und investiert

zu bleiben. Allfällige stärkere Rückschläge können für Zukäufe genutzt wer-

den. Das Marktumfeld ist nämlich im Grunde nach wie vor gut.

Thomas Heller

Chief Investment Officer

Leiter Research

3

AUF EINEN BLICK

UNSER STANDPUNKT

KONJUNKTUR

Die jüngsten Konjunkturdaten bestätigen die Einschätzung, wonach die konjunkturelle Abkühlung die Talsohle erreicht hat.

Die US-Wirtschaft wuchs im Gesamtjahr 2019 um 2.3% und auch das BIP der Eurozone konnte 2019 zulegen, jedoch

lediglich um 1.2%. Grundsätzlich präsentieren sich die konjunkturellen Aussichten verhalten positiv, allerdings stellt das in

China ausgebrochene Coronavirus eine Gefahr für den zaghaften Aufschwung dar. In China werden die Auswirkungen

kurzfristig deutlich spürbar sein, in den anderen Regionen wohl nur im Falle einer weiteren Ausbreitung.

ANLAGEKLASSEN EINSCHÄTZUNG KOMMENTAR

Anleihen Die EZB und die Fed haben zuletzt ihre Geldpolitik unverändert belassen.

Staatsanleihen Mit weiteren geldpolitischen Stimuli ist vorläufig nicht zu rechnen. Der

Unternehmensanleihen jüngste Rückgang der langen Zinsen ist auf die Furcht vor den wirtschaft-

Schwellenländeranleihen lichen Folgen des Coronavirus zurückzuführen. Angesichts dieses Unsi-

cherheitsfaktors sowie des noch immer verhaltenen Wachstums und der

Wandelanleihen

tiefen Inflation scheint das Aufwärtspotenzial für die langen Zinsen vorerst

begrenzt zu sein.

Aktien Das positive fundamentale Umfeld und schnelle chinesische Unterstüt-

Schweiz zungsmassnahmen halfen den Aktienmärkten, die bisherigen Einflüsse

Eurozone des Coronavirus zu überwinden. Die Bewertungen bleiben damit aber

Grossbritannien hoch. Die Unternehmensgewinne dürften in den nächsten Quartalen mo-

derat wachsen. Insgesamt spricht dies auf Sicht der nächsten Monate für

USA

gehaltene bis leicht steigende Kurse.

Japan

Pazifik (ex Japan)

Schwellenländer

Immobilien Schweiz Die Bewertungen der Immobilienfonds notieren deutlich über ihren lang-

jährigen Durchschnittswerten. Ausserdem nehmen die Leerstände zu.

Dem stehen weiterhin die hohen Ausschüttungsrenditen und die tiefen Zin-

sen als stützende Kräfte gegenüber.

Rohstoffe Der Coronavirus belastet das Wirtschaftswachstum in China und sorgte

Öl für einen Preisrutsch beim Rohöl. Die Preisschwäche scheint derzeit über-

Gold trieben, leicht höhere Preise von USD 60 - 70 sind wahrscheinlich. Das

Potenzial für den Goldpreis scheint ohne einen erneuten Rückgang der

Zinsen oder aufflammende Marktunsicherheiten beschränkt.

Währungen vs. CHF Der Aufwärtsdruck auf den Franken dürfte sich abschwächen und der

EUR Euro etwas zulegen. Andernfalls wird die SNB erneut intervenieren und

USD Niveaus um 1.07 verteidigen. Der Dollar dürfte sich zum Franken weiter-

hin in engen Bandbreiten bewegen.

Sehr positive Einschätzung der (Sub-)Anlageklasse

Positive Einschätzung der (Sub-)Anlageklasse

Neutrale Einschätzung der (Sub-)Anlageklasse

Leicht negative Einschätzung der (Sub-)Anlageklasse

Negative Einschätzung der (Sub-)Anlageklasse

4

KONJUNKTUR

ANSTECKUNGSGEFAHR

Die neuesten Konjunktursignale sind anspre- darauf hindeutet, dass das Wachstum auch in absehbarer

chend ausgefallen, auch im arg gebeutelten In- Zeit flau bleiben wird. Im vierten Quartal 2019 wuchs die

dustriesektor zeichnet sich endlich eine zaghafte Wirtschaft der Eurozone nur noch mit 0.1% (zum Vorquar-

Erholung ab. Allerdings trübt der Ausbruch des tal; nicht annualisiert). Trotz fehlender Wachstumsimpulse

Coronavirus die Aussichten. Die Auswirkungen bildete sich die Arbeitslosenquote im Dezember ein weiteres

davon werden insbesondere in China - zumin- Mal zurück und befindet sich mit 7.4% auf dem tiefsten

dest kurzfristig - deutlich spürbar sein. Stand seit Mai 2008.

Die US-Wirtschaft konnte im 4. Quartal 2019 ihr Wachs- Wie weiter in China?

tumstempo halten. Das Bruttoinlandprodukt (BIP) nahm um In China sind die jüngsten Konjunkturdaten eigentlich ermu-

2.1% zu (zum Vorquartal; annualisiert). Den grössten Bei- tigend ausgefallen. Angesichts des Coronavirus sind sie

trag zum Wachstum lieferte der Aussenhandel, gefolgt vom aber bereits überholt, da bei Erhebung der Daten das ge-

privaten Konsum, der sich jedoch eher enttäuschend entwi- samte Ausmass der Epidemie noch nicht bekannt war. Aktu-

ckelte. Allerdings spricht einiges dafür, dass die Verbrau- ell steht ein grosser Teil Chinas still. Dadurch ist ein vorüber-

cher in den kommenden Quartalen wieder zur wichtigsten gehender wirtschaftlicher Einbruch unvermeidbar, weil deut-

Stütze werden. Die Konsumentenstimmung hat sich im Ja- lich weniger produziert, konsumiert und gereist wird. Wie

nuar nämlich ein weiteres Mal aufgehellt, was wohl dem gross der "Schaden" schliesslich sein wird, hängt stark da-

nach wie vor sehr robusten Arbeitsmarkt sowie der Teileini- von ab, wie schnell die Krankheit unter Kontrolle gebracht

gung im Handelsstreit mit China zu verdanken ist. werden kann und Unternehmen ihren Betrieb wieder aufneh-

men können. Aktuelle Schätzungen gehen davon aus, dass

Leichte Entspannung im Industriesektor das BIP-Wachstum in China im ersten Quartal 2020 um bis

Das Abkommen mit China hilft ausserdem dem Industriesek- zu drei Prozentpunkte (im Vorjahresvergleich) einbrechen

tor. Der Einkaufsmanagerindex (PMI) der Industrie sprang wird, ein Grossteil davon - wie jeweils in der Vergangenheit

im Januar in den USA nach fünf Monaten wieder in den bei ähnlichen Ereignissen - in den Folgequartalen aber wie-

Wachstumsbereich (50.9 Punkte). Ganz so rosig sieht es in der aufgeholt werden kann. Sollte die Epidemie allerdings

der Eurozone zwar nicht aus. Aber auch dort zeichnet sich noch länger wüten und die Einschränkungen bestehen blei-

eine Besserung ab, denn mit 47.9 Punkten erreicht der PMI ben, drohen auch anderen Regionen - durch die starke welt-

im Januar immerhin den höchsten Wert seit April 2019. Er weite Vernetzung - Einbussen, was die globale Konjunktur

bleibt jedoch einmal mehr im Kontraktionsbereich, was erneut schwächen würde.

Industrie: Leichte Erholung setzt sich fort Arbeitslosenraten auf langjährigen Tiefständen

(02.2017 bis 01.2020; in Punkten) (01.2008 bis 12.2019)

PMI: – Global – Eurozone – USA Arbeitslosenquote in %: – USA – Eurozone

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

5

AKTIEN

GUTE GENESUNG

Die hohen Bewertungen machten die Aktien- schaften in, nach und aus China fallen derzeit wöchentlich

märkte anfällig für Korrekturen. Entsprechend aus. In Europa sind insbesondere die Hersteller von zykli-

empfindlich reagierten sie auf das Coronavirus. schen Konsumgütern mit grossem China-Geschäft betroffen.

Auch wenn es noch nicht ausgestanden ist, ha- So erwirtschaften beispielsweise die börsenkotierten euro-

ben sich die Märkte dank des positiven Umfelds päischen Luxusgüterproduzenten rund 35% ihres Umsatzes

und chinesischer Stützungsmassnahmen jedoch mit chinesischen Konsumenten. Die Belastung für die chine-

rasch erholt. sische Konjunktur bekommen auch etliche Rohstoffproduzen-

ten zu spüren, denn China ist mit einem Anteil von 40% der

Mit abnehmenden Zuwachsraten bei Ansteckungen und To- weltgrösste Nachfrager von Industriemetallen.

desfällen verschwindet das Coronavirus langsam wieder

aus dem Fokus des Marktgeschehens. Dass sich die Aktien- Hilfsmassnahmen für die Märkte

märkte trotz teils alarmistischer Meldungen in den letzten Mit einem Tagesverlust von fast 8% verzeichnete der chine-

Tagen relativ resilient zeigten, liegt einerseits an der gerin- sische Aktienmarkt (CSI 300) am ersten Handelstag nach

gen Sorge darüber, wie gravierend das Virus für die entwi- den Neujahrsfeiertagen zwar den grössten Tagesverlust seit

ckelten Märkte wirklich ist. Starke Verwerfungen drohen vor 2015. Angesichts des "Nachholbedarfs", der im Land des

allem kleinen Volkswirtschaften ohne funktionierendem Ge- Coronaausbruchs aufgrund der vorgängig geschlossenen

sundheitssystem. Andererseits zeigen aber auch die Schutz- Börsen herrschte, überraschte dies jedoch nicht. Bereits am

massnahmen - für Bevölkerung und Wirtschaft - Wirkung. Folgetag begann der Index wieder zu steigen. Die schnelle

Erholung erfolgte auch dank Massnahmen der chinesischen

Bittere Medizin Behörden. Die Zentralbank stärkte den Markt mit zusätzli-

Die Konjunktur leidet zweifach unter der Epidemie. Erstens cher Liquidität und teils reduzierten Geldmarktzinssätzen.

durch den massenhaften krankheitsbedingten Ausfall von Zudem wurden Leerverkäufe an den inländischen Börsen er-

Arbeitskräften. Dieser hätte ohne die weitreichenden Isolati- schwert und der Eigenhandel inländischer Banken einge-

onsmassnahmen wohl noch gravierender ausfallen können. schränkt. Anders als während der SARS-Pandemie 2003 re-

Zweitens sind es jedoch eben diese Massnahmen, welche agierte die chinesische Führung schneller, um sowohl die

insbesondere den chinesischen Einzelhandel und Tourismus Krankheitsverbreitung einzudämmen als auch um die Wirt-

derzeit belasten, denn es gelten starke Einschränkungen des schaft und die Märkte zu stützen. Entsprechend früher er-

privaten und öffentlichen Nah- und Fernverkehrs. Bis zu reichten auch die Aktienmärkte diesmal die Talsohle (vgl.

25'000 Flüge nationaler und internationaler Fluggesell- Abb.).

Coronavirus: Abnehmende Wachstumsraten Rasche Erholung

(Anzahl Personen; logarithmische Skala) (Verlauf des MSCI World ab dem Tag des Ausbruchs; indexiert auf 100)

100'000 110

10'000

105

1'000

100

100

95

10

1 90

14. Jan 19. Jan 24. Jan 29. Jan 03. Feb 0 5 10 15 20 25 30 35 40 45 50

– Bestätigte Infektionen – Todesfälle – Corona – SARS – Schweinegrippe – Vogelgrippe (H7N9)

Quelle: worldometer, SZKB Quelle: Bloomberg, SZKB

6

AKTIEN

Positives Umfeld treibt Bewertungen präsentiert. Bei 75% davon überstieg der Gewinn die Er-

Der zwischenzeitliche Rücksetzer der Aktienmärkte ist nicht wartungen. Vor allem in den Sektoren Technologie und Kon-

gänzlich dem Coronavirus zuzuschreiben, die Nachrichten sumgüter überraschten viele Unternehmen positiv. Im Öl-

waren vielmehr der Auslöser einer ohnehin fälligen Korrek- und Gassektor hingegen hielten sich positive und negative

tur. Der starke Anstieg vieler Aktienmärkte seit Oktober (S&P Überraschungen die Waage.

500: +15%, SPI: +10%) führte zu sehr hohen Bewertungen.

Das Kurs/Gewinn-Verhältnis des S&P 500 war nur während Europa bleibt schwierig

der Tech-Blase höher, und auch der SPI erreichte ein derar- Etwas schwieriger ist die Lage für einige europäische Indi-

tiges Bewertungsniveau in den vergangenen Jahren jeweils zes. Der DAX leidet weiterhin unter den Umwälzungen in

nur für kurze Zeit (vgl. Abb.). der Autoindustrie. Unter den zehn schwächsten Titeln des

Die hohen Bewertungen reflektieren das insgesamt freundli- laufenden Jahres befinden sich je drei Autobauer und -zulie-

che Umfeld. Berichten zufolge planen China und die USA, ferer. Schwach präsentiert sich derzeit auch der britische

Zölle auf einige Produkte noch im Februar zu halbieren. So- Aktienmarkt, der weiterhin politisch getriebene Volatilität

mit dürfte der Handelskonflikt vorerst von der Liste der be- zeigen dürfte. Mit dem formellen EU-Austritt begann die elf-

lastenden Faktoren verschwinden. Bis zu den Wahlen im monatige Übergangs- und Verhandlungsfrist, deren Verlän-

November dürfte Trump vor allem bisher Erreichtes loben, gerung Boris Johnson partout ablehnt. Sollten sich die EU

aber keine neuen Fronten eröffnen. Verhalten positive Zei- und Grossbritannien in dieser Zeit nicht auf zukünftige Zoll-

chen kommen auch von der Konjunktur, wo verschiedene modalitäten einigen, drohen Ende 2020 einmal mehr Han-

Indikatoren weiterhin auf eine Stabilisierung der gebeutel- delsregeln gemäss WTO mit hohen Zöllen und viel Bürokra-

ten Industrie hindeuten. Die anhaltend tiefe Arbeitslosigkeit tie.

dürfte zudem den Privatkonsum weiterhin stützen. Der Insgesamt dürfte das positive Umfeld den Aktienmärkten

stärkste Rückenwind für die Aktienkurse weht jedoch weiter- aber weiterhin Auftrieb geben. Am stärksten könnte diese

hin von den Zentralbanken. Fed-Chef Powell gab zuletzt an, Bewegung in den aufstrebenden asiatischen Märkten aus-

den lockeren geldpolitischen Kurs fortzusetzen. fallen, wo nicht nur das Erholungspotenzial nach der Pan-

demie am grössten ist, sondern auch die Bewertungen noch

Erfreuliche Berichtssaison hinter denen der entwickelten Länder zurückliegen. Solange

Positiv ist auch der bisherige Verlauf der Berichtssaison. Von die Coronawelle anhält, besteht jedoch weiterhin die Ge-

den Unternehmen des S&P 500 haben bisher etwas mehr fahr höherer Schwankungen.

als die Hälfte ihr Zahlenwerk zum abgelaufenen Quartal

Virus belastet Märkte unterschiedlich Bewertungen bleiben trotz Virus hoch

(01.01.2020 bis 06.02.2020) (01.01.2000 bis 06.02.2020)

Durchschnitt

Aktienmärkte – China – Deutschland – USA – Kurs/Gewinn-Verhältnis S&P 500

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

7

ZINSEN

UNSICHERHEIT BLEIBT

Aus Furcht vor den Auswirkungen des Corona- etwas nachlassenden Sorgen über die wirtschaftlichen Aus-

virus zogen sich Anleger vermehrt in sichere Hä- wirkungen des Virus ist auch wieder eine gewisse Entspan-

fen zurück. Dies brachte die Renditen von nung bei den Kreditrisikoprämien auszumachen.

Staatsanleihen deutlich unter Druck und liess die

Kreditrisikoaufschläge ansteigen. Trotz der Unterstützung durch Notenbanken

jüngst nachlassenden Risikoscheu und wieder Die chinesische Zentralbank steht Gewehr bei Fuss, um den

etwas anziehenden Renditen bleibt die Virusin- Markt notfalls zu stützen und mit Liquidität zu versorgen.

fektion vorerst eine Belastung für die Zinsen. Kurzfristig hat die Zentralbank bereits rund 1.2 Bio. Yuan

(USD 174 Mrd.) mittels sogenannter Reverse-Repo-Ge-

Seit Mitte Januar dominiert der Ausbruch des Coronavirus schäfte zur Verfügung gestellt. Ebenfalls auf die wirtschaftli-

in China die Schlagzeilen. Seither spielen neue Konjunktur- chen Folgen des Coronavirus reagiert hat die thailändische

daten für den Renditeverlauf an den weltweiten Anleihen- Zentralbank: Sie senkte ihren Leitzins um einen Viertel Pro-

märkten nur noch eine untergeordnete Rolle. Aus Furcht vor zentpunkt auf ein neues Rekordtief von +1%. Besorgt über

den möglichen konjunkturellen Schäden durch das Virus die möglichen ökonomischen Folgen des Virus äusserten

stieg die Risikoscheu der Anleger deutlich an und liess die sich auch die Notenbank Japans (BOJ) sowie die EZB. Geld-

Kurse von Staatsanleihen guter Bonität stark anziehen. Da- politisch haben beide vorerst nicht reagiert, doch die BOJ

bei kamen besonders die Renditen von 10-jährigen Staats- signalisierte bereits, falls nötig, ihre Geldpolitik weiter zu

anleihen der Schweiz, Deutschlands und der USA unter lockern. Von Seiten der EZB, der SNB und der Fed sind vor-

Druck (vgl. Abb.). erst keine präventiven Lockerungsmassnahmen zu erwarten.

Aufgeschreckte Kreditmärkte Geringer Aufwärtsdruck

Die seit Jahren andauernde Jagd nach Rendite hatte die Ri- Solange sich nicht abzeichnet, dass die Virusausbreitung

sikoprämie an den Kreditmärkten auf historisch sehr tiefe nachhaltig eingedämmt werden konnte und die wirtschaftli-

Niveaus gedrückt. Mit den virusbedingten globalen Wachs- chen Schäden überschaubar bleiben, dürfte sich der Auf-

tumssorgen stiegen jedoch die Kreditrisikoaufschläge der wärtsdruck auf die Zinsen in Grenzen halten. Nach dem

konjunktursensitiven Unternehmens-, Hochzins- und Schwel- Ende der Epidemie könnten Nachholeffekte der Konjunktur

lenländeranleihen deutlich an. Dabei erhöhten sich vor al- und in der Folge auch den Zinsen wieder etwas Auftrieb

lem die Risikoaufschläge für Hochzinsanleihen von Unter- verleihen. Dieser dürfte insgesamt aber bescheiden bleiben.

nehmen im Energiesektor (vgl. Abb. rechts). Mit den jüngst

Flucht in sichere Häfen drückt Renditen Kreditrisikoaufschlag reagiert auf Virus

(01.01.2019 bis 05.02.2020; Rendite in %) (01.01.2020 bis 05.02.2020; Kreditrisikoaufschlag ggü. Staatsanleihen; %)

Staatsanleihen 10-j. – USA (l.S.) – Schweiz – Deutschland Hochzinsanleihen: – Energiesektor (l.S.) – Global

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

8

WÄHRUNGEN / ROHSTOFFE

EURO MIT POTENZIAL, ROHÖL UNTER DRUCK

Euro tief bewertet Rohöl: vom Angebots- zum Nachfrageschock

Der Schweizer Franken tendiert seit zwei Monaten gegen- Anfang des Jahres wurde der iranische General Kassem Sol-

über den meisten Währungen zur Stärke. Auf den ersten eimani von einer US-Drohne getötet. Die geopolitischen

Blick ist dies eher erstaunlich, denn die Finanzmärkte prä- Spannungen zwischen dem Iran und den USA vermochten

sentierten sich in dieser Phase mehrheitlich freundlich. In sol- den Rohölpreis allerdings nur kurz zu beflügeln. Seit den

chen Phasen neigt der Franken normalerweise eher zur Zwischenhöchstständen Anfang Januar ist der Rohölpreis

Schwäche, weil Investoren auf der Suche nach höherer Ren- um mehr als 20% eingebrochen.

dite Gelder aus dem sicheren Franken in riskantere Wäh- Nicht mehr das Angebot, sondern die Nachfrage steht nun

rungen umschichten. im Fokus. Schuld ist das Coronavirus. Um die Epidemie ein-

Im aktuellen Umfeld mit weltweit tiefen Zinsen ist allerdings zudämmen, stellt Peking ganze Städte unter Quarantäne

der Renditevorteil von anderen, riskanteren Währungen ge- und verordnet seinen Bürgern Zwangsurlaub. Das dadurch

genüber dem Franken nur noch gering. Deshalb fliessen nur schwächelnde Wirtschaftswachstum belastet auch die

spärlich Anlagegelder aus der Schweiz ab. Gleichzeitig ist Nachfrage nach Erdöl. Mit einem Anteil von rund 14% gilt

die Nachfrage nach heimischer Währung aufgrund des Chinas Wirtschaft als treibende Kraft hinter der Erdölnach-

Aussenhandels weiterhin ungebrochen stark, denn der Leis- frage. Bleiben die Eindämmungsmassnahmen in Kraft, so

tungsbilanz-Überschuss ist ausserordentlich hoch. dürfte sich Chinas Nachfrage um bis zu 500'000 Fass pro

Zu den aktuellen Kursen von rund EUR/CHF 1.07 ist der Tag reduzieren. Dies entspricht rund 0.4% der globalen

Euro gegenüber dem Franken aber mittlerweile recht güns- Nachfrage. Bereits heute wird heftig über eine weitere Quo-

tig. So notiert er etwa deutlich unterhalb der geschätzten tensenkung oder eine Verlängerung der bestehenden Ange-

Kaufkraftparität (vgl. Abb.). Hinzu kommt, dass die Schwei- botseinschränkung diskutiert. Ob weitere OPEC-Massnah-

zerische Nationalbank einem allzu starken Franken mittels men tatsächlich notwendig werden, bleibt abzuwarten. Das

Interventionen weiterhin entgegentreten dürfte. Zwar wurde aktuelle Preisniveau und insbesondere der rasche Preiszer-

die Schweiz von den USA im Januar auf die Beobachtungs- fall seit dem Virusausbruch scheinen derzeit etwas über-

liste jener Länder gesetzt, welche im Verdacht stehen, ihre zeichnet. Die wirtschaftliche Aktivität und damit auch die

Währung zu manipulieren. Dies könnte die Bereitschaft der Rohölnachfrage werden nicht aufgehoben, sondern teil-

SNB zu Interventionen etwas mindern, wird aber nicht zu weise auf einen späteren Zeitpunkt verschoben. Sollte die

einem grundlegenden Verzicht führen. Somit sind die Chan- wiedererstarkende Nachfrage dann auf ein zusätzlich redu-

cen auf eine Erholung des Euro-Kurses in den Bereich um ziertes Angebot treffen, so wären höhere Preise vorpro-

EUR/CHF 1.10 durchaus intakt. grammiert.

EUR/CHF günstig bewertet Erdölpreis unter Druck

(01.01.2000 bis 02.06.2020) (01.10.2019 bis 06.02.2020)

– geschätzte Kaufkraftparität EUR/CHF – Wechselkurs EUR/CHF – Rohölpreis der Sorte Brent Crude (USD je Fass)

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

9

ASSET ALLOCATION

–– – = + ++ VORMONAT

Cash =

Anleihen –

Staatsanleihen ––

Unternehmensanleihen +

Schwellenländeranleihen +

Wandelanleihen +

Aktien =

Schweiz =

Eurozone =

Grossbritannien =

USA =

Japan =

Pazifik (ex Japan) =

Schwellenländer =

Immobilien Schweiz =

Alternative Anlagen* +

* Private Equity, versicherungsbasierte Anlagen, erstrangig besicherte Unternehmenskredite, Hedge Funds

+ + / + Übergewichtung der (Sub-)Anlageklasse

= Neutrale Gewichtung der (Sub-)Anlageklasse

– / – – Untergewichtung der (Sub-)Anlageklasse

Verbesserte Wachstumsaussichten, tiefe Zinsen und eine ex- Nach der starken Performance liegen die Bewertungen der

pansive Geldpolitik: Das Aktienumfeld ist im Grunde positiv. Immobilienfonds deutlich über ihren langjährigen Durch-

Wobei: Der Handelskonflikt ist zwar etwas in den Hinter- schnittswerten. Ausserdem nehmen die Leerstände zu. Die-

grund getreten, aber nicht vom Tisch. Eine gewisse Unsi- sen Risikofaktoren stehen weiterhin die hohen Ausschüt-

cherheit bringen auch die Verhandlungen zwischen Gross- tungsrenditen und die tiefen Zinsen als stützende Kräfte ge-

britannien und der EU über die künftigen Handelsbeziehun- genüber. Immobilienanlagen bleiben neutral gewichtet.

gen mit sich. Und das Coronavirus kann die Stimmung an

den Märkten immer wieder belasten. Zudem sind die Be- Aufgrund der verlustreichen Vorjahre und der geringeren

wertungen weiterhin angespannt und es scheint viel Positi- Nachfrage werden die Prämien bei versicherungsbasierten

ves in den Kursen eingepreist zu sein. Vor diesem Hinter- Anlagen (ILS) steigen, was zu höheren Renditen führen

grund bleiben wir in unseren Portfolios in Aktien neutral po- sollte. Das Übergewicht bei den Alternativen Anlagen be-

sitioniert. steht deshalb weiterhin zu Gunsten der ILS. Das Umfeld für

Unternehmenskredite bleibt dank der verbesserten Konjunk-

Das noch immer schwache Wachstum, die moderate Infla- turaussichten attraktiv.

tion und die expansive Geldpolitik halten das Zinsniveau

weiterhin tief. Der Aufwärtsdruck auf die Zinsen dürfte sich

in Grenzen halten. Angesichts der tiefen bis negativen Ren-

diten bleiben wir in unseren Portfolios bei Staatsanleihen

klar untergewichtet und bevorzugen Unternehmensanlei-

hen. Schwellenländeranleihen sorgen für eine zusätzliche

Diversifikation im Obligationenteil.

10MARKTÜBERSICHT PER 31.01.2020

Performance in % in Lokalwährung Veränderung in Basispunkten

AKTIEN/IMMOBILIEN STAND JANUAR 2019 ZINSEN STAND JANUAR 2019

SPI 12'871 +0.3 +30.6 Schweiz 10j Swap -0.40% -30 -40

Euro Stoxx 50 3'641 -2.6 +29.4 Eurozone 10j Swap -0.05% -27 -60

MSCI UK 2'084 -3.3 +16.3 USA 10j Swap 1.45% -44 -81

DAX 12'982 -2.0 +25.5 UK 10j Swap 0.73% -29 -41

S&P 500 3'226 0 +31.5 Japan 10j Swap 0.02% -10 -5

Dow Jones Industrial 28'256 -0.9 +25.3 Schweiz 3m LIBOR -0.69% 0 +3

Topix 1'684 -2.1 +18.1 Eurozone 3m LIBOR -0.41% 0 -6

Immobilien-Fonds CH 452 +3.6 +20.7 USA 3m LIBOR 1.91% -16 -90

Performance in % Performance in %

ROHSTOFFE STAND JANUAR 2019 WÄHRUNGEN STAND JANUAR 2019

Öl Brent in USD 58.2 -13.3 +19.0 EUR in CHF 1.07 -1.5 -3.5

Gold Unze in USD 1'589 +4.7 +18.3 USD in CHF 0.96 -0.3 -1.6

Gold kg in CHF 49221 +4.2 +17.0 GBP in CHF 1.27 -0.8 +2.4

Industriemetalle in USD 106.0 -7.4 +4.7 JPY in CHF 0.89 -0.2 -0.6

Agrarrohstoffe in USD 39.1 -5.5 -0.4 EUR in USD 1.11 .-1.1 -2.2

Quelle: Bloomberg, SZKB

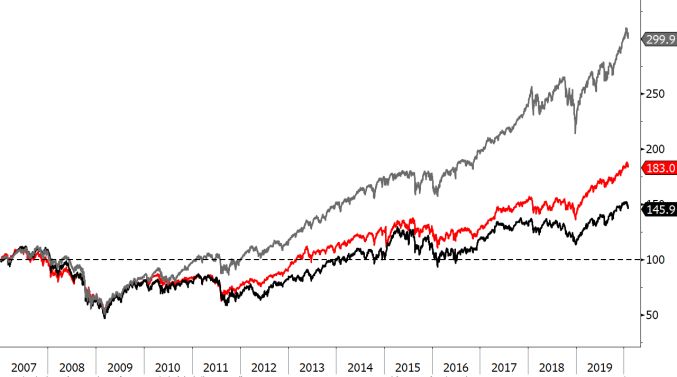

Aktien Zinsen

(01.01.2007 bis 31.01.2020; indexiert auf 100; in Lokalwährung) (01.01.2007 bis 31.01.2020; in %)

– SPI – EuroStoxx 50 – S&P 500 10-jährige Swapsätze: – Schweiz – Eurozone – USA

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

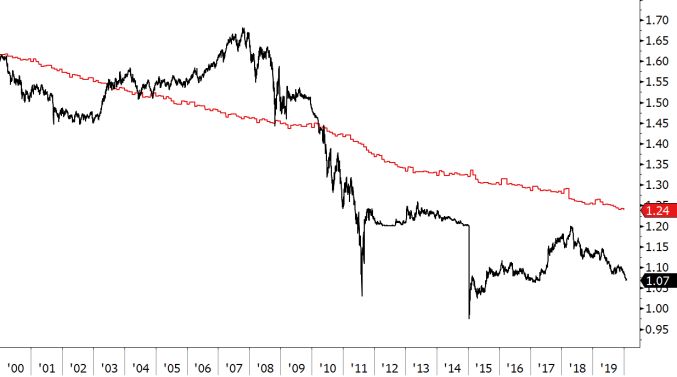

Rohstoffe Währungen

(01.01.2007 bis 31.01.2020; in USD) (01.01.2007 bis 31.01.2020)

– Öl Barrel Brent (linke Skala) – Gold Unze (rechte Skala) – EUR in CHF – USD in CHF – EUR in USD

Quelle: Bloomberg, SZKB Quelle: Bloomberg, SZKB

11Schwyzer Kantonalbank Private Banking Schwyz Bahnhofstrasse 3 6430 Schwyz +41 (0)58 800 28 00 Private Banking Pfäffikon Bahnhofstrasse 6 8808 Pfäffikon +41 (0)58 800 29 00 PRIVATE BANKING, SCHWYZER ART.

Sie können auch lesen