Steuern und Recht im Jahresüberblick - Technologie und Prozesse 7. Dezember 2020 - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuern und Recht im Jahresüberblick Technologie und Prozesse 7. Dezember 2020

Überblick über die Referenten

Jens Schäperclaus Claudia Hanke

Director – Tax Management Consulting Senior Manager

Steuerberater Tax Management Consulting

Düsseldorf München

E: jschaeperclaus@deloitte.de E: chanke@deloitte.de

Nils Irmert Steffen Möller

Senior Manager Consultant

Tax Management Consulting Tax Management Consulting

Düsseldorf München

E: nirmert@deloitte.de E: stmoeller@deloitte.de

Deloitte 2020 2

Agenda Buchführungsverlagerung Kassensysteme Betriebsprüfung E-Bilanz Country-by-Country-Reporting DAC6 Tax CMS Mein Unternehmensportal Deloitte 2020 3

Buchführungsverlagerung Deloitte 2020 4

Verlagerung der elektronischen Buchhaltung

Bisherige Regelung

Grundsätzlich ist jedes Unternehmen in Deutschland gem. § 146 Abs. 2 AO verpflichtet, seine Bücher und steuerrelevanten Dokumente in Deutschland zu führen,

aufzubewahren und zu archivieren.

Auf Antrag können gem. § 146 Abs. 2a AO die Steuerbehörden bewilligen, dass elektronische Bücher und andere erforderliche elektronische Aufzeichnungen oder

Teile ganz oder teilweise im Ausland aufbewahrt werden können.

Schritte zur steuerkonformen Buchhaltungsverlagerung bisher:

3. Verlagerung

2. Bewilligung

1. Antrag ans Finanzamt

Standortwechsel

Mit der Bewilligung kann

das Unternehmen mit der

Notwendige Bewilligung Prozess- und/oder

Finanzamt prüft den Antrag Datenverlagerung beginnen

und erlässt eine Bewilligung

Inhalt

Mitteilung des

Verlagerungsvorhabens mit

Datenstandortangaben

Deloitte 2020 5

Verlagerung der elektronischen Buchhaltung

Geplante Gesetzesänderung betreffend §146 Abs. 2a AO ab 2021

Mit Inkrafttreten des JStG 2020 in der aktuellen Entwurfsfassung wird bei der Verlagerung zwischen EU und Nicht-EU unterschieden:

1. Verlagerung 2. Mitteilung ans Finanzamt

Ja

Standortwechsel Mitteilung:

Das Unternehmen kann innerhalb der EU Es ist geplant, dass das Finanzamt binnen eines

Prozess- und/oder Datenverlagerungen Monats nach der Verlagerung über diese zu

durchführen ohne vorhergehende informieren ist

Verlagerung Genehmigung

innerhalb der EU

1. Antrag ans Finanzamt 2. Bewilligung 3. Verlagerung

Nein

wie bisheriger

Antragsprozess

Deloitte 2020 6

Geplante Gesetzesänderung

Zusammenfassung

Verlagerungen innerhalb der EU können nach Inkrafttreten des JStG 2020 ohne vorherige Antragstellung

erfolgen

Voraussichlich verbleibt Mitteilungspflicht im EU Fall innerhalb eines Monats nach Verlagerung

Derzeit ist unklar, welche Konsequenzen eine fehlende, fehlerhafte oder zu späte Mitteilung haben wird

Deloitte 2020 7

Kassensysteme Nichtbeanstandungsregelungen der Bundesländer und deren (uneinheitliche) Voraussetzungen Deloitte 2020 8

Verpflichtende Implementierung einer TSE

Allgemeine Informationen

Regelung seit 2020 Bundeseinheitliche Härtefallregelungen durch

• Formal besteht seit 1.1.2020 die Pflicht, jedes

Regelung die Länder

eingesetzte elektronische Aufzeichnungssystem • Aufgrund von Verzögerungen im • Viele Unternehmen konnten indessen aufgrund

i. S. des § 146a Abs. 1 Satz 1 AO i. V. mit § 1 Satz Zertifizierungsverfahren des BSI waren bis Ende der Corona-Situation im Frühjahr die vom Bund

1 KassenSichV sowie die damit zu führenden 2019 keine entsprechenden zertifizierten gewährte Nachfrist für die Aufrüstung ihrer

digitalen Aufzeichnungen durch eine zertifizierte technischen Sicherheitseinrichtungen verfügbar. Kassensysteme nicht nutzen.

technische Sicherheitseinrichtung (TSE) zu • Das BMF hat deshalb eine bundeseinheitliche • Weiterhin resultiert aus der technischen

schützen (§ 146a Abs. 1 Satz 2 AO). Nichtbeanstandungsregelung für die Einrichtung Umstellung ein nicht unerheblicher finanzieller

einer TSE bis zum 30.9.2020 gewährt. Aufwand, der gerade die von der Pandemie

besonders betroffenen Einzelhändler (mit

Ausnahme des Lebensmittel-Einzelhandels),

Gastronomen und weiteren Dienstleister im

Endkundensektor zusätzlich belastet.

Gegenmaßnahmen der Länder:

Um möglichen Verzögerungen bei den Implementierungsvorhaben der TSE durch die Corona-Pandemie sowie durch die

vorrangig vorzunehmende Anpassung der Umsatzsteuersätze in den Kassensystemen der Unternehmen Rechnung zu tragen,

haben 15 von 16 Bundesländer eigene Nichtbeanstandungsregelungen erlassen

Deloitte 2020 9

Implementierung in der Praxis

Um möglichen Verzögerungen bei den Implementierungsvorhaben der TSE durch die Corona-Pandemie etc., haben 15 von 16 Bundesländer

eigene Nichtbeanstandungsregelungen erlassen. Diese werden im Folgenden im Einzelnen dargestellt.

Unterscheidung Bundesländer:

• Bremen: Einziges Bundesland ohne Härtefallregelung → Frist bis 30.9.2020 i. S. d. § 146a AO

• Baden-Württemberg, Bayern, Hamburg, Hessen, Mecklenburg-Vorpommern, Nordrhein-

Westfalen, Saarland, Sachsen, Sachsen-Anhalt und Schleswig-Holstein: Fristverlängerung bis

31.3.2021, TSE oder Cloud-TSE in Auftrag gegeben reicht aus;

• Thüringen: Anzeige beim FA erforderlich

• Niedersachen und Rheinland-Pfalz:

Bestätigung (Frist 31.08.2020) der Kassenfachhändler & Kassenhersteller und Dienstleister das

der Einbau der TSE bis 30.9.2020 nicht möglich ist;

Niedersachsen: Weder Antrag noch Anzeige erforderlich; Rheinland-Pfalz: Anzeige notwendig;

• Berlin und Brandenburg: Dienstleister (Bestätigung für Unmöglichkeit des Einbaus bis 30.9.2020,

und konkreter Einbautermin der Hardware-TSE notwendig), Cloud-TSE Frist bis 31.3.2021

eingebaut, in Brandenburg Bestellung bis (30.) 31.8.2020 notwendig;

Wesentlicher Unterschied zu den Verlautbarungen der anderen Länder:

→ Keine Fristverlängerung bei Straf-/Ordnungswidrigkeitverfahren für VAZ 2010 bis 2020

Deloitte 2020 10Schäperclaus/Hanke „Flickenteppich für

Sicherheitseinrichtungen“, BBK Nr. 18,

Bestehende Schwierigkeiten

Kassensystem und technische

vom 18.08.2020 S. 876 ff. ff.

Offene Punkte

Keine

bundeseinheitliche

Regelung

Rechtsunsicherheit

31.03.2021 Großes

fraglich ob Frist

Interesse an

ausreicht und ob Cloud-TSE

weitere aber bislang nur

Verlängerungen eingeschränkt

möglich verfügbar

Verfahrens- Kassen-

dokumentation Nachschau

zum Nachweis der Ergebnisse bleiben

Erfüllung der abzuwarten

Härtefallregelung

Deloitte 2020 11Betriebsprüfung Deloitte 2020 12

Wesentliche Änderungen bei der Datenträgerüberlassung (Z3-Zugriff)

Geplante Änderung

„Das Bundesministerium der Finanzen wird ermächtigt, durch

Rechtsverordnung mit Zustimmung des Bundesrates

einheitliche digitale Schnittstellen und

Datensatzbeschreibungen für den standardisierten Export

und die standardisierte Speicherung von Daten, die nach §

Kritikpunkte 147 Absatz 1 aufzubewahren sind und mit einem

Datenverarbeitungssystem erstellt worden sind, festzulegen.

Inhalt und Format von Datensätzen, insbesondere bei In der Rechtsverordnung kann auch eine Pflicht zur

Systemen ohne eigene GoBD-Schnittstelle Implementierung und Nutzung der jeweiligen einheitlichen

digitalen Schnittstelle oder Datensatzbeschreibungen für den

Technische und inhaltliche Exportfehler standardisierten Export und die standardisierte Speicherung

Aktuelle Rechtslage Kein veröffentlichter Mindestumfang der Datensätze (z.B. von Daten geregelt werden.“

SAF-T)

In der Folge Verzögerung der BP, Auswirkung auf BP-

Atmosphäre, ggf. Prüfungsfeststellung aus

§147 Abs. 6 AO: fehlenden/falschen Prüferverständnis

„ […] Sind die Unterlagen nach Absatz 1 mit Hilfe eines …

Datenverarbeitungssystems erstellt worden, hat die

Finanzbehörde im Rahmen einer Außenprüfung das Recht,

Einsicht in die gespeicherten Daten zu nehmen […]. Sie kann

im Rahmen einer Außenprüfung auch verlangen, dass […]

Aufzeichnungen auf einem maschinell verwertbaren

Datenträger zur Verfügung gestellt werden. […]“

Deloitte 2020 13Betriebsprüfung

Reformüberlegungen

Veranlagungsnahe Beschleunigte

Begleitende Kontrolle

Betriebsprüfung Betriebsprüfung

Größt-Unternehmen (Umsatz > € Großunternehmen (steuerliche G- alle potentiell betriebs-geprüften

Zielgruppe

750 Mio.) Betriebe) Unternehmen

Voraussetzung (geprüft: wohl Voraussetzung (extern optional (aber wird de facto

Tax CMS

angemessen/wirksam) geprüft) berücksichtigt)

entfällt de facto zeitnah (für max. 1 Jahr) bis neues Optionsrecht zur zeitnahen

Außenprüfung

(Kooperationsmodell) 30.11. des Folgejahres BP (§ 4a BpO)

vier Quartalsgespräche Einreichung bis spätestens 31.05. keine Änderungen bei den Fristen

Steuererklärung

zur Vorbesprechung des Folgejahres geplant

keine Änderungen Transparenz: Mapping, keine Transparenz (aber ohne

E-Bilanz

(aber mehr Transparenz) Auffangpositionen zwingende Änderungen)

Datenzugriff nach Z1 und Z3 Z3-Datensätze sind Teil Option für Z3-Daten als

Datenzugriff

entfällt de facto der Steuererklärungen Teil der Steuererklärung

ca. 600 bis 800 ca. 40.668 G-Betriebe ca. 186.826 Unternehmen in der

Zahl der Nutzer

Unternehmensgruppen (BP-Statistik 2017) BP (Jahr 2017)

Deloitte 2020 14E-Bilanz Deloitte 2020 15

E-Bilanz - Umstellung auf Taxonomieversion 6.3

Anwendungsübersicht

Taxonomie zu verwenden für Taxonomie letztmalig zu verwenden

Taxonomie Übermittlungs-möglichkeit

Freigabedatum Wirtschaftsjahre, die nach dem für Wirtschaftsjahre, die vor dem ERiC-Version

-version (ERiC-Release) ab

31.12.xxxx beginnen 31.12.xxxx enden

5.4 03.04.2015 2014 2017 31.2.6.0 18.05.2016

6.0 01.04.2016 2015 2018 31.2.6.0 11.05.2017

6.1 01.04.2017 2016 2019 31.2.6.0 24.05.2018

6.2 01.04.2018 2017 2020 31.2.6.0 09.05.2019

6.3* 01.04.2019 2018 2021 31.7, 32.1 29.05.2020

33.2 für Testfälle und 19.11.2020 für Testfälle und

6.4 01.04.2020 2019 2022 voraus. 34 für Echtfälle voraus. Mai 2021 für Echtfälle

Quelle:

http://esteuer.de/download/%C3%9Cbersicht_Taxonomie-Versionen.pdf *veröffentlicht mit BMF-Schreiben vom 02.07.2019

Deloitte 2020 16E-Bilanz - Umstellung auf Taxonomieversion 6.3

Wichtige Anpassungen und Neuerungen

Aufnahme von Auffangpositionen in den Berichtsteilen „Bilanz“, „Gewinn- und

Verlustrechnung“ und „steuerliche Gewinnermittlung“ zur Ermöglichung einer

durchgängigen Summenmussfeldprüfung im ERiC. Vorhandene Konten-Mappings auf ein

Summenmussfeld sind zwingend von dem jeweiligen Summenmussfeld auf eine ihm

zugehörige Unterposition anzupassen. Ist eine eindeutige Zuordnung auf eine

Unterposition nicht möglich, steht eine zugehörige Auffangposition zur Verfügung

Aufnahme zahlreicher neuer Taxonomie-Positionen aufgrund des InvStG 2018 zur

Darstellung von Sachverhalten auf Ebene des Anlegers, der dem Betriebsvermögen

zugeordnete Investment- oder Spezial-Investmentanteile hält.

Überarbeitung der Angaben zur Berichtsprüfung aufgrund von Änderungen der

einschlägigen IDW Prüfungsstandards (IDW PS 400er-Reihe).

Weitere Neuerungen: u.a. Aufnahme eines Rechtsformkatalogs für Mutterunternehmen,

Änderung der Darstellung der Ergebnisverteilung bei Personengesellschaften und

Neukonzipierung der Abbildung eines Anlagenabgangs mit Buchverlust.

Ausblick Taxonomieversion 6.4: Pflicht einer werthaltigen Übermittlung des Berichtsteils „steuerlicher Betriebsvermögensvergleich“

ab der Taxonomie-Version für alle Taxonomiearten.

Deloitte 2020 17E-Bilanz - Umstellung auf Taxonomieversion 6.3

Wichtige Anpassungen und Neuerungen

Mapping bisher Mapping neu

Mussfeld 1

Mussfeld 2

Konto 1 Konto 1

Konto 2 Rechnerisch

Konto 2 Summenmussfeld

Konto 3 notwendige Pos.

Konto 3

Freiwillige Pos.

Auffangpos.

Deloitte 2020 18Country-by-Country-Reporting Deloitte 2020 19

CbCR im Rahmen der Nachhaltigkeitsberichtserstattung (CSR)

Aktueller Stand und Unterschiede

Länderbezogener Bericht § 138a AO Nachhaltigkeitsberichterstattung

Country-by-Country Reporting GRI 207: Tax 2019

Aktionspunkt 13 des BEPS-Projekts der OECD bzw. Neuer Standard zur Berichterstattung über Ertragssteuern

Richtlinie (EU) 2016/881:

Ab 1. Januar 2021 in Kraft

Seit 2016 CbCR zur Übermittlung an das

Bundeszentralamt für Steuern für alle Aufbauend auf Berichtsstrukturen gemäß Aktionspunkt 13

Unternehmensgruppen, des BEPS-Projekts der OECD bzw. Richtlinie (EU) 2016/881

• deren Konzernabschluss mindestens eine Detaillierte Angaben zum Steuermanagement des

ausländische Gesellschaft oder jeweiligen Unternehmens zu:

• eine ausländische Betriebsstätte umfasst und • Steuerstrategie

• deren konsolidierte Umsatzerlöse mindestens 750 • Steuer-IKS

Millionen Euro betragen

• Auf Steuerbelange bezogenen Stakeholder-Dialog

Auf Ebene der einzelnen Steuerhoheitsgebiete unter

Aufzählung der einbezogenen Konzernunternehmen • Gründe für Unterschiede zwischen Ist- / Soll-

und Nennung der primären Geschäftstätigkeit Steuerergebnis

Aufteilung der Einkünfte und Steuern je

Steuerhoheitsgebiet

Trotz ähnlicher Ansätze unterscheidet sich der länderbezogene Bericht nach GRI Standard im Rahmen der

Nachhaltigkeitsberichterstattung und nach § 138a AO. Beispiele finden sich im Bereich der qualitativen

Informationen sowie der konzerninternen Transaktionen.

Deloitte 2020 20Gesetzentwurf § 138a AO

Geplante Änderung durch das JStG 2020

Änderung der AO Begründung AO Änderung des AOEG Begründung AOEG

In § 138a Absatz 2 Nummer 1 § 138a Absatz 2 Nummer 1 Dem § 31 wird folgender Satz § 31 Satz 3 – neu –

werden die Wörter „ausgehend angefügt: Die Änderungen des § 138a

vom Konzernabschluss des • Wahlmöglichkeit zur Nutzung verschiedener „§ 138a Absatz 2 der Absatz 2 Nummer 1 AO sind auf

Konzerns“ gestrichen. Datenquellen Abgabenordnung in der am … alle offenen Fälle anzuwenden.

konsolidierte Unternehmensberichterstattung [einsetzen: Datum des Tages Es handelt sich lediglich um eine

gesetzlich vorgesehene Jahresabschlüsse nach der Verkündung des Klarstellung der bisherigen

für aufsichtsrechtliche Zwecke erstellte Abschlüsse vorliegenden Rechtslage.

interne Rechnungslegungen Änderungsgesetzes] geltenden

Fassung ist auf alle offenen

• Erweiterung der Definition der „einbezogenen Fälle anzuwenden.“

Geschäftseinheit“

Geschäftseinheiten mit eigenem Geschäftsbereich,

die nur auf Grund ihrer Größe oder aus

Wesentlichkeitsgründe nicht einbezogen wurden

sowie deren Betriebsstätten

Deloitte 2020 21BEPS Action 13

Datenaustauschabkommen und Local Filing

Taiwan Türkei USA

• Am 10. Dezember 2019 Beschluss über neuen • Nationale CBCR Regelungen erlassen, jedoch • Austausch von länderbezogenen Berichten i.S.d.

monetären Schwellenwert für taiwanesische zurzeit (noch) nicht bei der OECD veröffentlicht und § 138a AO (Country-by-Country Reports) für

Unternehmen zur Einreichung eines nur auf Türkisch verfügbar Geschäftsjahre, die am oder nach dem 01.01.2018

länderbezogenen Berichts und vor dem 01.01.2019 beginnen

• Datenaustausch zwischen der Türkei und

• Regelungen gelten rückwirkend ab dem Fiskaljahr Deutschland weiterhin ungewiss lokale • Austausch der Berichte durch BZSt im März 2020

(FY) 2017 Reportingpflicht?

Aktueller Stand

• Safe-Harbor-Regeln von 2019, um die Schwelle für • Bei CbC-MCAA Aktivierung bis Dezember 2020

die Einreichung des CbCR in Taiwan zu lockern: müssen in der Türkei ansässige Unternehmen, die • Der bisherige Spontanaustausch wird mittels eines

zu multinationalen Unternehmen mit entsprechenden Abkommens mit den USA durch

• Summe des "non-operating revenue" der

ausländischem Hauptsitz (MNEs) gehören, keine einen dauerhaften Mechanismus zum

taiwanesischen Gebietskörperschaft im

CbC-Berichte an die türkische Steuerverwaltung automatischen Informationsaustausch abgelöst.

laufenden Geschäftsjahr weniger als 3

übermitteln

Milliarden NTD, oder • Das Abkommen steht auf der Seite der IRS zum

• Einreichung einer CbC-Notification war bis 31. Download zur Verfügung.*

• Jährlicher Betrag der grenzüberschreitenden

Oktober 2020 vorgeschrieben.

konzerninternen Transaktionen weniger als 1,5 • Es tritt vorbehaltlich der Unterzeichnung einer

Milliarden NTD (die gleichen finanziellen • Benutzercode und Passwort sind bei der Vereinbarung zwischen den beteiligten „Competent

Schwellenwerte für die Anforderung eines zuständigen Steuerbehörde anzufragen Authorities“ in Kraft.

Master File)

*https://www.irs.gov/pub/irs-utl/germany-competent-authority-arrangement-cbc1.pdf

Deloitte 2020 22DAC6 Deloitte 2020 23

Überblick

Meldepflichten nach §§ 138d, 138f AO

Neben Deutschland optieren auch Finnland und

Österreich nicht zu einer Fristverlängerung.

Allerdings sind sog. Altfälle in Österreich

01.07.2020 aufgrund technischer Verzögerungen erst bis

Beginn der zum 31. Oktober 2020 zu melden. In Polen ist

Anwendung die Verschiebung der Meldefristen abhängig

vom Kennzeichen der zu meldenden Gestaltung.

29.10.2014 30.07.2020 Die Mitgliedstaaten Bulgarien, Zypern, Italien

Rückwirkung 05.06.2018 Erste Meldung für und Portugal haben sich noch nicht offiziell zu

für OECD MDR Veröffentlichung im Gestaltungen

31.12.2019 der Fristverlängerung geäußert.

Amtsblatt der EU

12.2015 Frist für die Umsetzung der 31.08.2020

BEPS Action 12 RL in nationales Recht der Meldung für

Final Report 25.06.2018 EU-Mitgliedstaaten

21.06.2017 Rückwirkungszeitraum

Anwendungszeitpunkt

RL-Entwurf 01.07.2022

für Meldepflicht

31.10.2020 Review der

25.05.2018 Erste Meldung für Kennzeichen

Annahme der RL marktfähige

durch EU-Rat Gestaltungen

(“Modelle”)

2014 - 2017 2018 2019 2020 2021 2022

EU-Rat beschließt sechsmonatige

Fristverschiebung für die DAC 6

geltenden Fristen. Dies wird von

der Mehrheit der Mitgliedstaaten Deutsches Finanzministerium teilt

in nationales Recht umgesetzt. in Pressekonferenz mit, dass

24.06.2020 Deutschland die Möglichkeit der

Fristverlängerung nicht

wahrnehmen wird.

07.07.2020

Deloitte 2020 24Praxisfälle

Hallmarks i. S. d. § 138e AO - Top 2 der gemeldeten Hallmarks und ein Hidden Champion

Hidden Champion (Hallmark C.1(a)):

2 % der gemeldeten Kennzeichen

Top 1 (Hallmark A3):

23 % der gemeldeten

Kennzeichen

Top 2 (Hallmark B3):

14 % der gemeldeten

Kennzeichen

Deloitte 2020 25Meldeprozess DAC 6

Technologie

Übermittlung

Daten- Daten- Daten- Vorbereitung Prüfung und

Planung und Reporting

erhebung validierung verarbeitung Arbeitsergebnisse Freigabe

Archivierung

Planung Datenerhebung Validierung des Inhalt Datenverarbeitung Konvertierung in das Prüfung und Übermittlung von Rückmeldung vom

•Abgeschlossene •Hilfe bei der •Rollenkonzept XML-Format nach Freigabe Daten Bundeszentralamt

•Technische

Aktivitäten pro Prozessschritt

Betroffenheits- Beurteilung einer ermöglicht Review- dem BZSt-Schema •Überprüfung •Übermittlung der für Steuern (BZSt)

Validierung d.h.

analyse o.ä. und potentiell Funktion Prüfung, ob der und Freigabe freigegebenen •Abholung der vom

Aufstellung zu meldepflichtigen •Validierung des Datensatz des finalen XML- genehmigten BZSt gemeldeten

erwarteten Transaktion Inhalts der getätigten vollständig Datensatzes XML-Datei unter Arrangement ID

Gestaltungen einschließlich Eingaben durch eingegeben wurde durch Anwender Verwendung und / oder die

•Definition der Dokumentations- Steuerabteilung •Verarbeitung des Disclosure ID

internen möglichkeit (z.B. Sendeberichts •Verarbeitung der

Meldestrategie Main-Benefit-Test) vom BZSt

•Für Standard- generierten

transaktionen: Fehlermeldungen

Verwendung bereits

eingegebener Daten

Technologische Umsetzung

Lösung 1 Lösung 2 Lösung 3 Lösung 4 Lösung 5

DAC 6 Richtlinie / DAC6 Filing Service:

Arbeitsanweisung AMANA Entweder dauerhaft oder

Deloitte fwsb DefTax SAP RCS:

DAC6-Modul: Das DAC6 als Zwischenlösung bis

MDR Reporter: DAC6-Modul: Eine Repeatable

Modul von AMANA eine validierte und

MDR Reporter von Das DAC6-Modul von Consulting Solution (RCS)

Consulting als belastbare

Deloitte als vorsystem- fwsb/DefTax als Modul umgesetzt im SAP ERP-

Bestandteil des AMANA Entscheidungsbasis für

unabhängige Lösung der DefTax Steuer-Suite System

Tax Portals (ATP) die Tool-Auswahl

vorhanden ist

Deloitte 2020 26Tax CMS Deloitte 2020 27

Tax CMS

Neues Verbandssanktionengesetz (VerSanG)

Bundes- Bundes-

BMJV BMJV regierung Bundesrat regierung

Hintergrund

„Der Entwurf verfolgt das Ziel […] eine angemessene Ahndung von

Verbandstaten zu ermöglichen. Zugleich soll er Compliance-Maßnahmen (nicht-öffentlicher) Referenten- Regierungs- Stellungnahme Einbringung in

fördern und Anreize dafür bieten, dass Unternehmen mit internen Entwurf zur entwurf entwurf den Bundestag

Abstimmung mit den

Untersuchungen dazu beitragen, Straftaten aufzuklären.“

anderen Ministerien

Einordnung Schärfere Sanktionen Anreize

• Verbandsstraftat, durch die Pflichten, die den Verband treffen, verletzt • Geldsanktionen (§ 9 VerSanG) bei • Voraussetzung für Verwarnung mit

worden sind oder durch die der Verband bereichert worden ist oder Großunternehmen (weltweiter Ø- (Teil)Vorbehalt der Sanktionen,

werden sollte (§ 2 VerSanG) Jahresumsatz der letzten drei wirksame und angemessene (Tax)

• Das Gesetz soll nur für die Sanktionierung von Verbänden wegen Geschäftsjahre > 100 Mio. EUR) Compliance Maßnahmen

Straftaten gelten • Vorsatz 10% des Ø-Jahresumsatz • Milderung der Sanktionen bei

• § 30 OWiG weiter anwendbar, wenn lediglich Ordnungswidrigkeiten • Fahrlässigkeit 5% des Ø- verbandsinternen Untersuchungen

verfolgt werden Jahresumsatz

• Weisungen (§ 13 VerSanG) bestimmte

Vorkehrungen zur Vermeidung und durch

Bescheinigung einer sachkundigen Stelle Handlungsbedarf

Verbandsstraftaten nachzuweisen

• Begehen durch die Leitungsperson selbst • Öffentliche Bekanntmachung der Einführung wirksamer und

• oder sonstige Mitarbeiter, wenn Leitungsperson diese Straftat durch Verurteilung des Verbandes bei einer angemessener Tax CMS Maßnahmen,

angemessene Vorkehrungen (Organisation, Auswahl, Anleitung und großen Anzahl der Geschädigten möglich sofern nicht vorhanden, und

Aufsicht) hätte verhindern oder wesentlich erschweren können • Neues Verbandssanktionenregister Vervollständigung der Dokumentation

• Auch im Ausland begangene Verbandsstraftaten umfasst (beim BMJV)

Deloitte 2020 28Tax CMS

Operationalisierung

1. Status Quo

0. Planung Projektbeginn

Entscheidung über Analyse vorhandener

2. Risikoorientierte Prozessanalyse

Einführung eines Tax CMS Dokumentationen Erstmalige Identifizierung und Bewertung von

Konzeptionelle Prozessaufnahme steuerlichen Risiken (häufig steuerartenbezogen) durch

Überlegungen Prozessanalyse und Ableitung vorhandener oder noch zu

implementierender Tax CMS Maßnahmen

Erstellung einer Risiko-Kontroll-Matrix als Dokumentation

Konzept

Dokumentation der

Steuer-Prozesse

Risiko-Kontroll-

Matrix

3. Implementierung

5. Internationaler Roll-out

Einbindung des Tax CMS in die Aufbau- Einbindung der ausländischen

und Ablauforganisation Tochtergesellschaften oder

Definition der Schnittstellen Anbindung an bestehende Tax

Durchführung von Schulungen etc. (Konzern)-Steuerrichtlinie

Governance Vorgaben einer

ausländischen Muttergesellschaft

Angemessenheit Kontrollnachweise

4. Operationalisierung Einsatz von Tools

Wirksamkeit

Regelmäßige Durchführung der Tax CMS Maßnahmen

und entsprechende Dokumentation

Berichterstattung über den Zustand des Tax CMS

Durchführung der Überwachungsfunktion und

Dokumentation

Identifikation von Verbesserungspotentialen

Deloitte 2020 29Tax CMS

Operationalisierung

Nutzung oder

• Steuer-Technologie-(ziel-)architektur? Nutzung vorhandener

Tool Auswahl

Erweiterung von Tools Nutzung

• Cloud-Lösung oder On-Premise-Lösung? Tools (z.B. BPMN Tools,

der Steuerfunktion (z.B. spezieller (Tax)

• Ziel-Automatisierungs- sowie -Reifegrad? Risikomanagement

Tax Reporting Tools, CMS Tools

• Gewünschter IT-Integrationsgrad? Tools)

Steuerplattformen)

Funktionalitäten

Prozess- Kontroll-

Risiko-Kontroll-Matrix

visualisierung durchführung Workflows Knowledge Sharing Audit

(RKM)

(z.B. BPMN) & -nachweis

Hilfe bei der termingerechten

Konfigurierbare Workflow-

Möglichkeit zur Erstellung Durchführung von Tax CMS- Möglichkeit zur Verteilung

Funktionalitäten zur Nachvollziehbare

Beschreibung

Integrierte Möglichkeit zur einer RKM inkl. Kontrollen und von Tax CMS-relevanten

Unterstützung der Tax CMS- Dokumentation der Tax CMS

visualisierten Dokumentation Verantwortlichkeiten, dokumentierter Nachweis der Informationen an Adressaten

Tätigkeiten (z.B. Freigabe, Operationalisierung („Audit

von steuerrelevanten Prozessen Zuständigkeiten sowie Brutto- Kontrollhandlung durch den in- und außerhalb der

Review, Kontroll- trail“)

/ Nettobewertung der Risiken Kontrollzuständigen oder Steuerfunktion

dokumentation)

einen Vertreter

Tax CMS Risiken

Grundelemente eines Tax CMS

Tax CMS Programm

Tax CMS Überwachung & Verbesserung

Tax CMS Organisation Tax CMS Ziele

Tax CMS Kultur

Tax CMS Kommunikation

Deloitte 2020 30Tax CMS

Operationalisierung

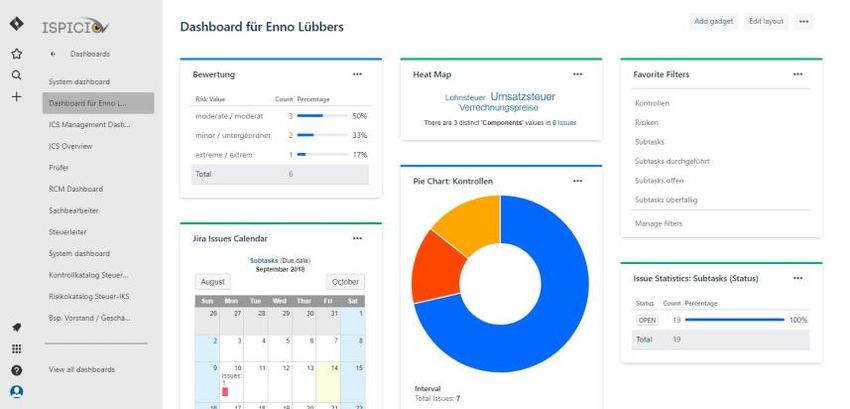

Beispiel: Überwachung von Tax CMS Risiken Beispiel: Review von Tax CMS Risiken & Maßnahmen

Abbildung der Risiko-Kontroll-Matrix in einem Dashboards als Die Vorgangsarten "Risiko" und "Kontrolle" werden automatisiert regelmäßig (z.B.

Überwachungsinstrument unter Festlegung von Zuständigkeiten/ jährlich) in den Status „Under Review" versetzt und mit einem Fälligkeitsdatum

Verantwortlichkeiten für die jeweiligen Tax CMS-Risiken und Tax CMS-Maßnahmen. versehen.

Kann als Basis für Tax CMS Berichterstattung dienen. Die Risiko- bzw. Kontrollzuständigen müssen das Risiko / die Kontrollen einem

Review unterziehen und klassifizieren (z.B. unverändert, verändert, obsolet).

Die Review-Frequenz, die Fälligkeit von Reviews sowie das Vorgehen beim

Ausbleiben von Reviews (Eskalation) müssen definiert werden.

Obsolete Resolved

No changes

Start Awaiting

Active Under Review Changes

review Approval

Overdue TBD

Risk / Control

responsible

Frequenz: z.B. jährlich, Datum: z.B. 01.01.20xy, Fälligkeit: z.B.

innerhalb von vier Wochen, Eskalation: z.B. an Risk / Control

Owner

Deloitte 2020 31Digitales Unternehmenskonto Deloitte 2020 32

Digitales Unternehmenskonto

„Single Point of Contact“ für Unternehmen

Bedeutung für die Steuerfunktion

• Unternehmen, die bereits eine integrierte Steuerplattform (z.B. laufende und latente

Rückübertragung Steuern) nutzen, sollten prüfen, ob diese als Online-Plattform für ihre Steuerfunktion

erweiterbar ist und mit dem Unternehmensportal Mein UP verbunden werden könnte.

• Alle Unternehmen, die als SAP-ERP-Anwender noch keine Online-Plattform nutzen, sollten

Mein zudem die Cloud-Angebote von SAP prüfen. Für die Steuerfunktion eignet sich aus der SAP

UP

Cloud Platform (SCP) vor allem die SAP Analytics Cloud (SAC).

• Bis zum Jahr 2022 sollen die papierbasierten Prozesse in der Steuerverwaltung (z.B.

Steuerbescheide) digitalisiert abgelöst werden. Dies ermöglicht in einer Steuertechnologie-

Rückübertragung

Architektur eine digitale Integration von Mein UP in eine Online-Plattform im Unternehmen.

• Als Zwischenschritt bei der Digitalisierung bieten sich individuelle OCR-Scanning-Lösungen

an.

Überblick 2022

• Nutzung der ELSTER-Technologie 2021

Ausgerolltes bundesweit

• umfasst als Unternehmensportal der Finanzverwaltung die 2020 Wichtige

einheitliches

Erste Pilot- Funktionen (z.B.

Finanzämter, die bürgernahe Verwaltung und die Gemeinden Unternehmenskonto

verfahren Authentifizierung)

• bis zu 200 Konten für Firmenmitarbeiter

• Steuerformulare sind bereits enthalten

Deloitte 2020 33Questions & Answers Deloitte 2020 34

Sie können auch lesen