TP Excellence - Operationalisierung von Verrechnungspreissystemen - Einleitung Jobst Wilmanns - Juni 2019 - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

TP Excellence – Operationalisierung von Verrechnungspreissystemen Einleitung Jobst Wilmanns - 18. Juni 2019

TP Excellence – Operationalisierung von Verrechnungspreissystemen

Zwischen Disruption und Verteidigung

Strategie

Digitalisierung Risiken IP

R

e

g

u L

l Verrechnungspreis- ä

Geschäftsmodelle

a systeme n

t d

o e

r r

i

k

Controlling Daten Compliance

Operationalisierung

Verteidigung

Deloitte Legal 2019 2

2019 Deloitte

TP Excellence – Operationalisierung von Verrechnungspreissystemen

4 Einflussfaktoren von Operational Transfer Pricing

Veränderungen Digitalisierung Legal Accounts

im von Finance 4.0 vs. Management

regulatorischen Geschäfts- Accounts

Umfeld modellen

• Zunehmender Fokus

People are working • Digital Supply Chain

Mobile technologies and • Vernetzung relevanter •

People’s preferences Operatingdesign

Workplace Model bzgl.

can

auf Price Setting

together from Networks

online collaboration tools Stakeholder im Finance

and the technology TP-Prozesse

be a differentiator.

anywhere on the

Ansätzeglobe. are transforming how

Smart Factory Bereich

they canmittels

access are It contributes to frame

TPemployer

Steuerung

• business gets done and changing more • the brandauf

andHB I

• Gestiegene Prozessmodellen und oder

increase flexibility and

• Verrechnungspreis rapidly. set HB II Basis

it apart from

Transparenz- speed of change. Datenschnittstellen competitors.

Lebenszyklus

anforderungen • Artificial Intelligence

• Workforce der Zukunft vs. Automatisierung

• Prozessbezogene

Betriebsprüfungen • Big Data

Deloitte Legal 2019 3

2019 Deloitte

TP Excellence – Operationalisierung von Verrechnungspreissystemen

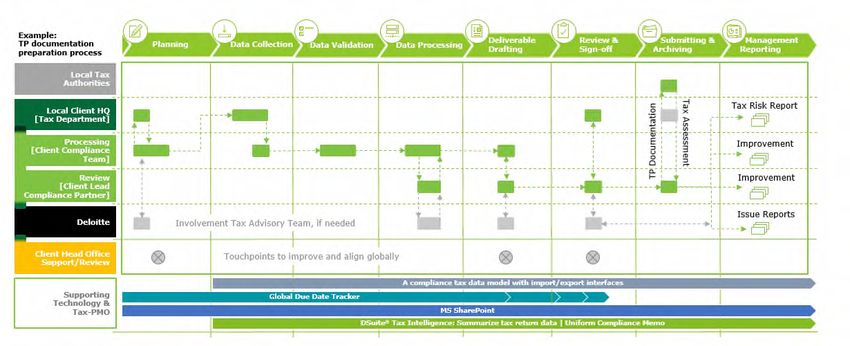

Abbildung von Operational Transfer Pricing entlang des TP Lebenszyklus

Die Berücksichtigung des TP Lifecycle‘s bildet die Basis für jegliche Überlegungen zur Operationalisierung eines

Verrechnungspreissystems, da hierin die Prozesse, Paramater und regulatorischen Anforderungen vereint abgebildet werden.

Ausgangspunkt sind die konzerninternen

Business Model Transaktionsströme

Planung der Verrechnungspreise für die

unterschiedlichen Transaktionsarten unter

TP Planung Berücksichtigung des

Fremdvergleichsgrundsatzes

Kalkulation der Verrechnungspreise für einzelne

TP Kalkulation Produkte, Services, etc.

Business Unterjährige Abwicklung von Transaktionen

Process durch das Business

Analyse der Profitabilität und Abgleich mit

Monitoring and Fremdvergleichswerten sowie ggf.

Analytics Durchführung von Anpassungen der

Verrechnungspreise

TP

Erstellung der TP Dokumentation

Dokumentation

Verteidigung der Verrechnungspreise in TP

Tax Audit Betriebsprüfungen sowie globales Management

von Betriebsprüfungen

Deloitte Legal 2019 4

2019 Deloitte

TP Excellence – Operationalisierung von Verrechnungspreissystemen

Mehr als 250 Steuerleiter / TP-Leiter eine globalen Deloitte Umfrage antworteten:

Nur 25% der Umfrageteilnehmer 56% der Umfrageteilnehmer 89% der Umfrageteilnehmer

sind zufrieden mit ihrem sehen einen wachsenden Bedarf benennen mindestens 1

gegenwärtigen Operational an Unterstützung durch Handlungsfeld im Bereich

TP set-up Technologielösungen Operational TP

Zufriedenheit mit dem aktuellen Modell Aktueller Ansatz zum TP-Management Zukunftsplattformen von OTP

46%

44% 56% sehen einen wachsenden Bedarf

8% nach Technologie

25%

Not happy 27% denken es ist zu früh für einen

Fokus auf Operational TP

Room for 15% haben die notwendige Technologie

67% 7% bereits im Einsatz

improvement 3%

2% planen in Technologie zu investieren

Happy Excel Partially Fully Fully

automated automated automated und haben die notwendigen Budgets zur

within ERP dedicated Verfügung

TP solution

Deloitte Legal 2019 5

2019 Deloitte

TP Excellence – Operationalisierung von Verrechnungspreissystemen

Operationalisierung und Vernetzung – ein Konzept

TP-Life-Cycle Planung Budgetierung Monitoring Kalkulation Deklaration Verteidigung

Wissens-

ETR- Risk-Control- Adjustment datenbank U Regulatorik

Planung Management n

Mitwirkungs s

Steuerklima

-pflichten i

c

h Price Setting

Cockpit Dokumentaion

TP-System- e

Architektur r Systemland-

h schaft

Financial BP-Prozesse e

Reporting Compliance i Akquisitionen /

Systeme -systeme t Unternehmens

e -transaktionen

n

SAP S/4 HANA, Oracle

System-

Enterprise-Systeme/Datenquellen, Finanzreporting-Systeme, z.B. ERP-Systeme, aber nicht nur!

Datenebene

Hinter jeder Operationalisierung sollte ein Konzept

stehen

Deloitte Legal 2019 6

2019 Deloitte

TP Excellence – Operationalisierung von Verrechnungspreissystemen

Lösungsansätze von Operational Transfer Pricing

Prozessbezogene Ansätze ERP-bezogene Ansätze

Abhängigkeit von:

• Bestehender ERP-

Landschaft

• Bestehender Tool-

Landschaft

• HANA Roadmap

Inhouse-Softwarebezogene • Workflow vs. 3rd-Party-Toolbezogene Ansätze

Ansätze Dashboard vs.

Analytics

• Challenge IT-Dept.

Deloitte Legal 2019 7

2019 Deloitte

Agenda

TP Excellence – Operationalisierung von Verrechnungspreissystemen

Timing Topic Person responsible

09:00 – 09:15 Einführung in das Thema Jobst Wilmanns (Deloitte)

09:15 – 10:00 Rechtsentwicklung und regulatorische Anforderungen an TP- Henning Scheibe (Deloitte)

Systeme

10:00 – 10:45 Veränderungen von Wertschöpfungsketten in Zeiten der CFO-Dialog mit Dr. Reinhard Volk,

Digitalisierung aus Verrechnungspreissicht Duravit AG / Executive Interim Partners

Kaffeepause

11:15 – 12:45

Best Practice und Podiumsdiskussion

Jana Heß-Mähnert (Evonik)

Evonik (30min)

Daniel Zech (BASF)

BASF (30min)

Jobst Wilmanns (Deloitte)

Diskussion (30min)

Mittagspause

Deloitte Legal 2019 8

2019 Deloitte

Agenda

TP Excellence – Operationalisierung von Verrechnungspreissystemen

Timing Topic Person responsible

14:00-14:45 Verrechnungspreise als Gegenstand eines Henrik Handte (Deloitte)

prozessorientierten Stephan Habisch (Deloitte)

Organisationsmodells

(TP Target Operating Model)

Kaffeepause - Raumwechsel

15:00 – 16:00 Breakout Operational TP – (siehe separate Liste)

Überblick Lösungsansätze

Kaffeepause - Raumwechsel

16:30 – 17:15 Betriebsprüfungsstrategien Henning Scheibe (Deloitte)

Dr. Alexander Neuling (Deloitte)

Jan Feldtkeller, QIAGEN GmbH

Vertreter der Finanzverwaltung

17:15 – 17:30 Wrap-up und Schlussworte Jobst Wilmanns (Deloitte)

Talks & Drinks

Deloitte Legal 2019 9

2019 Deloitte

Agenda

TP Excellence – Operationalisierung von Verrechnungspreissystemen

Workshop-Runde 1 Topic Person responsible

Breakout 1 Umsetzung von Verrechnungspreisfragestellungen mit Hartmut Arnold (Jedox)

Corporate Performance und Business Intelligence Soft- Stephan Habisch (Deloitte)

ware

Breakout 2 Verrechnungspreismanagement im Lichte SAP S4 Peter Kopietz (Deloitte)

HANA Benjamin Protte (Deloitte)

Reinhard Pumpler (Deloitte)

Breakout 3 Verrechnungspreise und Tools – Integrierte, Martin Reinert (MERENTIS)

unternehmensorientierte Lösungsansätze anstatt Anodri Suchdeve (Deloitte)

Insellösungen Merten Zenker (Deloitte)

Breakout 4 Daten als Gegenstand des Transformationsprozesses / Leo Figge (Deloitte)

Process Mining Henrik Handte (Deloitte)

Deloitte Legal 2019 10

2019 DeloitteKontaktdaten der Referenten, die Ihnen gerne als Ansprechpartner zum Thema zur

Verfügung stehen

Jobst Wilmanns

Partner

Deloitte GmbH

Wirtschaftsprüfungsgesellschaft

Franklinstrasse 50

60486 Frankfurt a.M.

Phone: +49 69 75695 6243

jwilmanns@deloitte.de

www.deloitte.com/de

Deloitte Legal 2019 11

2019 DeloitteDiese Präsentation enthält ausschließlich allgemeine Informationen und weder die Deloitte GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited, noch ihre Mitgliedsunternehmen oder deren verbundene Unternehmen (insgesamt das „Deloitte Netzwerk“) erbringen mittels dieser Präsentation professionelle Beratungs- oder Dienstleistungen. Diese Präsentation ist insbesondere nicht geeignet, eine persönliche Beratung zu ersetzen. Keines der Mitgliedsunternehmen des Deloitte Netzwerks ist verantwortlich für Verluste jedweder Art, die irgendjemand im Vertrauen auf diese Präsentation erlitten hat. Diese Präsentation ist vertraulich zu behandeln. Eine Weitergabe an Dritte – auch in Auszügen – bedarf unserer vorherigen schriftlichen Zustimmung. Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), eine „private company limited by guarantee“ (Gesellschaft mit beschränkter Haftung nach britischem Recht), ihr Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen. DTTL und jedes ihrer Mitgliedsunternehmen sind rechtlich selbstständig und unabhängig. DTTL (auch „Deloitte Global“ genannt) erbringt selbst keine Leistungen gegenüber Mandanten. Eine detailliertere Beschreibung von DTTL und ihren Mitgliedsunternehmen finden Sie auf www.deloitte.com/de/UeberUns. Deloitte erbringt Dienstleistungen in den Bereichen Wirtschaftsprüfung, Risk Advisory, Steuerberatung, Financial Advisory und Consulting für Unternehmen und Institutionen aus allen Wirtschaftszweigen; Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Mit einem weltweiten Netzwerk von Mitgliedsgesellschaften in mehr als 150 Ländern verbindet Deloitte herausragende Kompetenz mit erstklassigen Leistungen und unterstützt Kunden bei der Lösung ihrer komplexen unternehmerischen Herausforderungen. Making an impact that matters – für rund 286.000 Mitarbeiter von Deloitte ist dies gemeinsames Leitbild und individueller Anspruch zugleich.

Sie können auch lesen