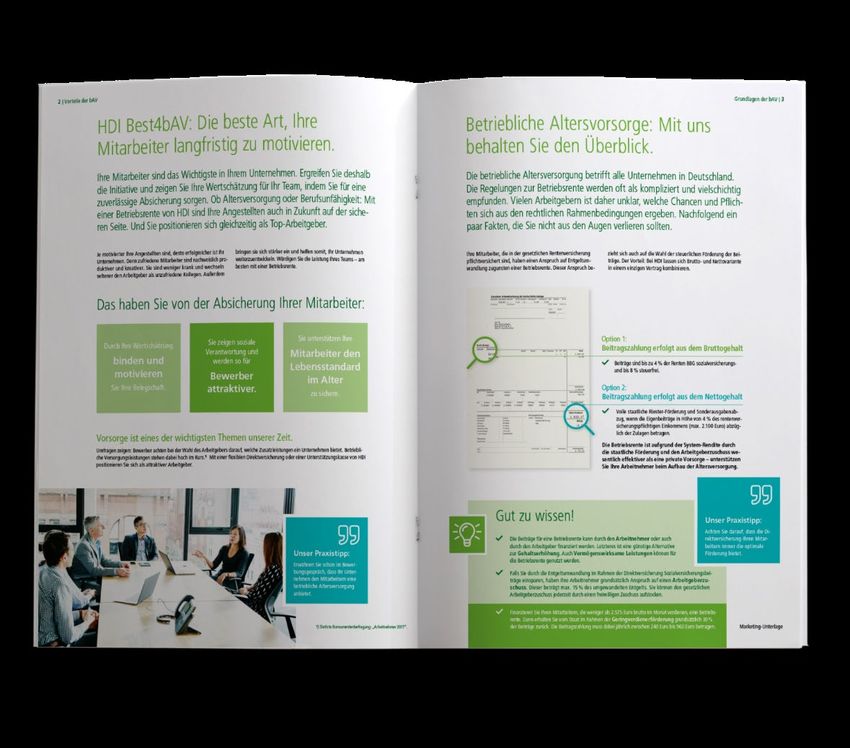

Vertriebschancen nutzen & praxisnahen Mehrwert bieten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

„Vertriebschancen nutzen & praxisnahen Mehrwert bieten“

Der bAV-Erfolgscode

2 Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 2

Garantielose bAV

Reduzierung Garantien

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 3

284 EUR pro Monat

3.408 EUR pro Jahr

Steuer- & SV-frei

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 4

568 EUR pro Monat

6.816 EUR pro Jahr

„nur“ steuerfrei

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 5

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 6

BRSG jetzt umsetzen – 15% ArbG-Zuschuss

Details & HDI-Umsetzung: Vortrag S. Spiecker!

2019 Neuverträge

Gilt für: DV, PK, PF

Soweit SV-Ersparnis

2022 Bestandsverträge

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 7

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 8

BRSG jetzt umsetzen - Geringverdienerförderung

= neu

Info-Box Geringverdienerförderung freshup Provisionierung

30% des ArbG-Beitrags werden dem ArbG im Attraktive Mischung

Lohnsteuerabzugsverfahren erstattet − aus einmaliger Vergütungsgutschrift

(plus Betriebsausgabenabzug)

− und laufender Vergütungsgutschrift

Steuerlich gefördert sind ArbG-Beiträge Bestandsprovision in vertraglich

vereinbarter Höhe

− zwischen 240 EUR bis 960 EUR p.a.

Höhe der Provisionierung jeweils

− für Bruttolöhne bis max. 2.575 EUR p.M*

abhängig von der Provisionsstufe

− gilt für DV, PK, PF

AG-Finanzierung:

− in ungezillmerten Tarifen „Viele Fliegen mit einer Klappe“

ArbG-Zuschüsse aus einer Entgeltumwandlung sind nicht Hohe Aufmerksamkeit von Politik und

förderfähig Gewerkschaften

* Geringverdiener: Bruttomonatseinkommen < 2.000 EUR abweichend

von BRSG-Definition; Quelle: Oliver Wyman, Destatis Expertenforum | Fabian von Löbbecke | Datum 06.05.2021 9

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 10

HDI bAV PlusCashback – das Erfolgsmodell im Überblick

Arbeitgeber

Sachbezug: - 40 EUR

Kreditkarten-Gutschrift auf 15 % ArbG-Zuschuss2): - 15 EUR

SV-Ersparnis3): Entgeltumwandlung

SpenditCard + 20 EUR

Steuerersparnis aus BA4): + 11 EUR

Aufwand nach Steuern: - 26 EUR

Beitrag zur

Direktversicherung:

+40 EUR Direktversicherung + 100 EUR Brutto-Arbeitnehmerbeitrag 1)

aus Entgeltumwandlung + 15 EUR Arbeitgeberzuschuss

+115 EUR

Arbeitnehmer

(bAV Bruttobeitrag 100 EUR bAV)

Refinanzierung Nettobeitrag: - 50 EUR

Kreditkartenguthaben : + 40 EUR

5)

Tatsächlicher Aufwand: - 10 EUR

1) Steuerliche Förderung nach § 3 Nr. 63 EStG, Bruttogehalt 2.783 EUR monatlich, allgemeine Lohnsteuertabelle 2019, Lohnsteuerklasse I, keine Kinder, Kirchensteuer 9 %;

Gesamt-AN-Anteil für alle Zweige der Sozialversicherung pauschal ca. 21 % (gerundete Werte); 2) pauschaler ArbG-Zuschuss von 15 % unabhängig ob der ArbG eine SV-Ersparnis hat;

3) ArbG-Anteil zur Sozialversicherung pauschal ca. 20 % (gerundete Werte); 4) Steuerersparnis aus Betriebsausgabenabzug bei einer angenommenen Unternehmenssteuer von ca. 30 %;

5) Guthaben auf der SpenditCard von 40 EUR monatlich wird als Sachbezug (nach § 8 Abs. 2 Satz 11 EStG) geleistet. In der Regel ist es für AN steuer- und sozialversicherungsfrei.

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 11Neue Gesetzeslage: steuerfreie Sachzuwendungen

§ 8 EStG (Stand: 01.01.2021)

1) 1Einnahmen sind alle Güter, die in Geld oder Geldeswert bestehen und dem Steuerpflichtigen im Rahmen einer der Einkunftsarten des

§ 2 Absatz 1 Satz 1 Nummer 4 bis 7 zufließen. 2Zu den Einnahmen in Geld gehören auch zweckgebundene Geldleistungen,

nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten. 3Satz 2 gilt nicht bei

Gutscheinen und Geldkarten, die ausschließlich zum Bezug von Waren oder Dienstleistungen berechtigen und die Kriterien des

§ 2 Absatz 1 Nummer 10 des Zahlungsdiensteaufsichtsgesetzes erfüllen.

(2) ….11Sachbezüge, die nach Satz 1 zu bewerten sind, bleiben außer Ansatz, wenn die sich nach Anrechnung der vom Steuerpflichtigen

gezahlten Entgelte ergebenden Vorteile insgesamt 44 Euro im Kalendermonat nicht übersteigen; die nach Absatz 1 Satz 3 nicht zu

50 EUR

den Einnahmen in Geld gehörenden Gutscheine und Geldkarten bleiben nur dann außer Ansatz, wenn sie zusätzlich zum

ab 2022

ohnehin geschuldeten Arbeitslohn gewährt werden….

(4) Im Sinne dieses Gesetzes werden Leistungen des Arbeitgebers oder auf seine Veranlassung eines Dritten (Sachbezüge oder

Zuschüsse) für eine Beschäftigung nur dann zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht, wenn

1. die Leistung nicht auf den Anspruch auf Arbeitslohn angerechnet,

2. der Anspruch auf Arbeitslohn nicht zugunsten der Leistung herabgesetzt,

3. die verwendungs- oder zweckgebundene Leistung nicht anstelle einer bereits vereinbarten

künftigen Erhöhung des Arbeitslohns gewährt und

4. bei Wegfall der Leistung der Arbeitslohn nicht erhöht.

Unter den Voraussetzungen des Satzes 1 ist von einer zusätzlich zum ohnehin geschuldeten Arbeitslohn erbrachten Leistung

auch dann auszugehen, wenn der Arbeitnehmer arbeitsvertraglich oder auf Grund einer anderen arbeits- oder dienstrechtlichen

Rechtsgrundlage (wie Einzelvertrag, Betriebsvereinbarung, Tarifvertrag, Gesetz) einen Anspruch auf diese hat.

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 12Neue Gesetzeslage: steuerfreie Sachzuwendungen

Verweis auf Zahlungsdiensteaufsichtsgesetz (ZAG) - § 2 Abs.1 Nr. 10 ZAG (Stand: 01.01.2020)

Als Zahlungsdienste gelten nicht ……

(10) Dienste, die auf Zahlungsinstrumenten beruhen, die

a) für den Erwerb von Waren oder Dienstleistungen in den Geschäftsräumen des Emittenten oder innerhalb eines

begrenzten Netzes von Dienstleistern im Rahmen einer Geschäftsvereinbarung mit einem professionellen

Emittenten eingesetzt werden können,

b) für den Erwerb eines sehr begrenzten Waren- oder Dienstleistungsspektrums eingesetzt werden können, oder

c) beschränkt sind auf den Einsatz im Inland und auf Ersuchen eines Unternehmens oder einer öffentlichen Stelle

für bestimmte soziale oder steuerliche Zwecke nach Maßgabe öffentlich-rechtlicher Bestimmungen für den Erwerb

der darin bestimmten Waren oder Dienstleistungen von Anbietern, die eine gewerbliche Vereinbarung mit dem

Emittenten geschlossen haben, bereitgestellt werden;

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 13Cashback 2.0 –

BMF-Schreiben klärt endlich steuerfreien Sachbezug!

13.04.2021 BMF-Schreiben1 – Kernaspekte im Detail

Festlegung der Anforderung an Sachbezugskarten

Gutscheine und Gutscheinkarten müssen ab 01.01.2022 die Kriterien des

§ 2 Absatz 1 Nr. 10 Buchstabe a, b oder c ZAG (Zahlungsdiensteaufsichtsgesetz)

a. Karten mit regionaler Eingrenzung der Akzeptanzstellen

b. Karten mit themenspezifischer Eingrenzung

c. Karten mit bestimmten sozialen oder steuerlichen Zwecken erfüllen.

Gutscheine und Geldkarten mit regionaler Eingrenzung

Den Anforderungen entsprechen u.a. Gutscheine oder Geldkarten, die ausschließlich zum

Waren- oder Dienstleistungsbezug aufgrund von Akzeptanzverträgen zwischen Karten-

Aussteller und Akzeptanzstelle berechtigen. Hierbei muss der Kreis der Akzeptanzstellen

begrenzt und auf das Inland beschränkt sein. Hier ist das Modell des Sodexo Benefits Pass

einzuordnen.

Nicht zulässige Modelle

Prepaid-Kreditkarten ohne regionale und thematische Einschränkung sind nicht als Sachbezug

zu werten.

Nichtbeanstandungsfrist wurde bestätigt.

Damit werden bestehende Gutschein- und Geldkartenmodelle - wie die Prepaid-Kreditkarte

der Spendit AG — noch bis zum 31.12.2021 als Sachbezug anerkannt, auch wenn sie die in §

8 Abs. 1 Satz 3 EStG geforderten ZAG-Kriterien nicht erfüllen.

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 14Cashback 2.0 – das Erfolgsmodell wird fortgesetzt

Sachbezug Zusätzlichkeit

Planungssicherheit durch gesetzliche Bestätigung Vermeidung missbräuchlicher Gestaltung

für die Zukunft bAV-Entgeltumwandlung plus

Erhöhung auf 50 EUR Sachbezug unkritisch

ab 01.01.2022 steigert die Attraktivität

Bestandsschutz Update

Kartenmerkmale

Nichtbeanstandungsfrist bestätigt ZAG-Kriterien gelten unverändert

(gilt auch für SV-Träger) Begrenzung z.B.

Gutschein- und Geldkartenmodelle – wie die auf Controlled-Loopkarten erforderlich

Prepaid-Kreditkarte der Spendit AG – Prepaid-Kreditkarten müssen

noch bis zum 31.12.2021 als Sachbezug umgestellt werden

anerkannt

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 15Cashback 2.0 - richtig, dass wir gewartet haben

BMF-Schreiben bietet Verlässlichkeit und Planungssicherheit für „HDI bAV

PlusCashback“

Neuer Kooperationspartner Sodexo wird mit dem Sodexo Benefits Pass die

steuerlichen Anforderungen vollumfänglich erfüllen

Einschätzung: SpenditCard in der aktuellen Ausprägung mit Ablauf der genannten

Nichtbeanstandungsfrist ab 01.01.2022 nicht mehr steuerlich begünstigt

Bereitstellung des aktualisierten Marketing-Packages HDI bAV PlusCashback

für Neu-Kunden ist für Juni 2021 avisiert.

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 16Cashback 2.0 – Sodexo - unser neuer Partner Aktions-

angebot

steht!

(100 - „first come

first serve“)

über 35.000 Akzeptanzstellen im stationären Vorteile für Sie und Ihre Kunden

Einzelhandel

Supermärkte, Handelsketten, Restaurants, umfassender Support

Tankstellen, Einzelhandelsgutscheine

Handhabung so einfach wie eine Girocard

günstige HDI Konditionen

~80

Gutschein

Da ist für jeden `was dabei . . . -partner

einfaches labeling

schlanke

Portallösung/App

regionale Eingrenzung ab 17

2022 (ohne Kartenaustausch)

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021Nichtanrechnung auf Grundsicherung

100 EUR Sockelfreibetrag

30% darüber bis 410 EUR

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 18Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 19

Freibetrag vs. Freigrenze

Seit 01.01.2020

164,50 EUR* in 2021 der Rente abgabenfrei

Ersparnis von 314 € p.a.**

Prognose Entwicklung KVdR- Freibetrag

(je 2 % p.a.)

Heil 292 €

Joker 240 €

Frei-

197 €

betrag

165 €

2021 2030 2040 2050

* gilt nur in der Krankenversicherung und

für Pflichtversicherte Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 20

** 15,9 % KV-Beitragssatz inkl. ZusatzbeitragSteuer- & Sozialversicherungs-Systematik der bAV – Beispiel

Anwartschaftsphase Rentenphase

0 - 4% effektiver ab

Betriebsrente Steuer Sozialversicherung Steuer Sozialversicherung*

(BBG) Beitragssatz 2020

164,50 € mtl. „0 %“

200,00 € mtl. „6,0 %“

„9,5 %“

276,00 € mtl. Hälftige

Verbeitragung

*

300,00 € mtl. „10,2 %“

600,00 € mtl. „14,6 %“

* Beitragspflichtiger Anteil unter Berücksichtigung der Freigrenze und KV-Freibetrag; (Beitragssatz:15,9% KV/ 3,05 % PV)

* Beitrag wird über Sonderausgabenabzug steuerfrei gestellt Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 21HDI bAV-Plattformen:

Einfach. Gemeinsam. Vorsorgen.

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 22HDI-Berater

NEU

Listenanmeldung

ab sofort

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 23HDI-Berater

NEU

eSignatur

orts- und zeitunabhängig

Unterschrift AG, AN und Vermittler

Absprung mittels E-Mail, SMS oder APP

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 24Digitalisierung in der bAV.

Arbeitnehmer-Info-Portal (AIP)

individuell: „Müller Startseite“

online AN-Informationen ohne

Registrierung mit HDI Rechenkern

kostenlos

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 25Digitalisierung in der bAV.

Arbeitnehmer-Info-Portal (AIP) Selfservice-Portal NEU

ab Q2 2021

AN-Selbstberatung AN-Online-Abschluss

Individuell: „Müller Startseite“ Individuell: „Müller Portal“

Online AN-Informationen ohne

AN-Zugang mit Registrierung und

Registrierung mit HDI Rechenkern

individuellen Informationen

kostenlos

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 26Digitalisierung in der bAV – Arbeitnehmerportal „HDI mybAV“

Navigator Registrieren

Informieren

Berechnen

Abschließen

Ändern

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 27Digitalisierung in der bAV.

Vermittlerschreibrechte

Legitimation durch ArbG

Vermittler kann Daten wie ein ArbG pflegen

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 28Digitalisierung in der bAV.

Vermittlerschreibrechte Vertriebliche GeVos NEU

ab Q2 2021

1)

Legitimation durch AG Beitragserhöhung

Vermittler kann Daten wie ein AG pflegen Weitere GeVos in Planung

1) gilt für Beitragserhöhung

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 29Umfangreiches Vermarktungspaket

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 30Individualisierbare Medien.

NEU

Individualisierbare Medien ab 05/2021

Individuell:

Die „Müller-Rente“

bAV-Info-Flyer,

Vorteile für Sie & Ihre Kunden

bAV-Plakate,

BU-Flyer

Kostenlos

Mit/ohne HDI-/VP-Logo

Textbausteine

Diagramme

Expertentipps Voll digital mit

Header Tool-Anwendung

Überschriften

Logo

Kontaktdaten

… Gestaltung in

15 Minuten

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 31Belegschaftsversammlungen.

Unsere Optionen Unsere Support

Klassiker HDI bAV Spezialist unterstützt bei Planung und

Live- Durchführung

Veranstaltung persönlich | individuell | nah individualisierbare Ankündigungsplakate

vor Ort Bereitstellung von Referenten

individualisierbare AN-Flyer als begleitende

Newcomer

Kommunikation

Live-

Veranstaltung kostenfreie Bereitstellung der Web-

online Technik inkl. Registrierungsprozess

Soon

Web-Cast zum in Kürze kostenfreie Bereitstellung einer fertig

individuellen Abruf verfügbar konfigurierten, vertonten Präsentation

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 32Positionierung Dienstleistungsportfolio HDI Pensionsmanagement

Vertrieblich „wertvoll“…

100%

Provision

Bestpreisgarantie Provisionsbeispiele Wachstumspotenzial -

für versicherungsmathematische Dienstleistungsvertrag >= 5 Jahre = einmalig 100% breites bAV-Produktportfolio

Gutachten1 Dienstleistungsvertrag < 5 Jahre = ermöglicht Cross-Selling

10% des jährlich erlösten Nettohonorars

Prozess | digital.einfach.supported.

Registrierung und Einwilligung Fragen und sonst. Unterstützung

Kontaktformular

HPM Vermittler- Ansprechpartner

Makler Landing

Portal HPM.E

Page

1 Voraussetzungen Bestpreisgarantie: s. Homepage HDI Pensionsmanagement AG Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 33Für HDI spricht vieles

Bestnote

im Markt-

vergleich

(26 Teilnehmer)

Expertenforum | Fabian von Löbbecke | Datum 08.06.2021 34Sie können auch lesen