Vorbericht zum Haushalt 2019 - Gemeinde Körle

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Vorbericht zum Haushalt 2019

Sehr geehrte Damen und Herren,

durch die Einbringung des Haushaltsentwurfs nimmt die Finanzplanung der Gemeinde Körle für das

Haushaltsjahr 2019 ihren Weg durch das Parlament. Wie üblich, startet das Procedere mit der Haus-

haltsrede durch den Bürgermeister, nachdem der Gemeindevorstand den Entwurf für gut befunden

und damit festgestellt hat, wie es im Fachjargon heißt. Die diesjährige Haushaltseinbringung ist für

mich mit einem „Jubiläum“ verbunden, denn inklusive des Haushaltsplans aus dem Jahr 2000, dem

Beginn meiner Amtszeit, ist es nun der 20. Vorbericht, den ich für den Gemeindevorstand an dieser

Stelle vortragen darf.

Der erste Vorbericht, der nun fast 19 Jahre zurück liegt, enthält nach der ersten Passage diese frohe

Botschaft: „Das Wichtigste vorweg: Wir haben auch im Jahr 2000 keine Schwierigkeiten, den Verwal-

tungshaushalt auszugleichen“. Gewichtige Überschüsse von mehreren Hunderttausend DM pro Jahr

waren damals keine Seltenheit und der Ausgleich des Verwaltungshaushalts kein großes Problem,

übrigens noch mit einem Grundsteuerhebesatz von 250 %. Wie sich doch die Zeiten geändert haben.

Beim Thema kommunale Finanzen liegt für die allermeisten Städte und Gemeinden eine sorgenvolle

Zeit zurück. Programme wie Schutzschirm und Hessenkasse helfen vielen Kommunen, Handlungsfä-

higkeit zurück zu gewinnen. Bedenklich ist dabei aber vor allem, dass solche Hilfsprogramme über-

haupt notwendig wurden und eine solide Finanzierung der umfangreichen kommunalen Aufgaben

längst nicht zufriedenstellend gelöst ist. Ich stelle die Prognose, dass angesichts der ungelösten Fra-

gen um die Kosten der Kinderbetreuung und dem Wirrwarr um die Straßenbeiträge es nur eine Frage

der Zeit ist, bis das große Jammern um die kommunalen Finanzen wieder einsetzt, spätestens dann,

wenn die wirtschaftliche Entwicklung einen Rückgang der Einkommen- und Gewerbesteuereinnahmen

zur Folge hat.

Wir sind also Kummer gewöhnt und freuen uns daher auch über kleine Erfolge. Ein Erfolg war sicher

schon im letzten Jahr, dass durch zahlreiche Grundstücksverkäufe außerordentliche Erträge erzielt

wurden, die einen Haushaltsausgleich im außerordentlichen Ergebnis ermöglichten. Für das vor uns

liegende Haushaltsjahr muss die Kommunalaufsicht aufgrund landesrechtlicher Vorgaben nun wieder

neue Spielregeln anwenden. Solche außerordentlichen Erträge dürfen nicht mehr in die Ergebnisver-

besserung einbezogen werden. Dies legt die Hürde für den vorgeschriebenen und von uns selbst

angestrebten Haushaltsausgleich hoch. Doch bevor sich hier Pessimismus breit macht, nehme ich die

gute Nachricht vorweg: Der Haushaltsausgleich soll nach den Planzahlen für das Jahr 2019 im or-

dentlichen Ergebnis mit einem Überschuss von 92.741 € gelingen. Hierzu tragen weiter steigende

Einkommensteuereinnahmen bei, aber auch eine höhere Schlüsselzuweisung und die zuletzt be-

schlossene Grundsteuererhöhung. Diese war schon allein wegen des Mindest-Hebesatzes von 394

Prozent zur Erlangung der Haushaltsgenehmigung nötig, aber auch die reale Mehreinnahme ist für

den Haushalt wichtig. Der Grund: Eine weitere Bedingung für die Haushaltsgenehmigung ist laut

GemHVO, dass die ordentlichen Kredittilgungen aus so genannter laufender Verwaltungstätigkeit zu

erwirtschaften sind. Für das Jahr 2019 sind ordentliche Tilgungen in Höhe von 447.800 € geplant.

Der Überschuss aus laufender Verwaltungstätigkeit soll knapp 450.000 € betragen, woran leicht zu

erkennen ist, dass wir auf den Mehrerlös aus der Grundsteuererhöhung gar nicht verzichten können.

Ich bin mir sicher, dass die Bürger bereit sind, diese nun beschlossene überschaubare Erhöhung zu

akzeptieren, denn das Geld wird dringend gebraucht. Wofür ? In erster Linie für eine gute Betreuung

unserer Kinder. Mit unserem Kindergarten Pfiffikus und dem seit nunmehr 15 Jahren bestehenden

Waldkindergarten, dem in 2015 neu gebauten U3-Kindergarten Pusteblümchen und der seit zwei Jah-

ren in Vereinshänden befindlichen Betreuung an der Grundschule finden Familien in Körle ein mehr

als gutes Angebot in unserer Gemeinde. Doch die gute Kinderbetreuung ist nur ein Teil unseres brei-

ten Serviceangebots. Wir kümmern uns um die Grünflächen, den Winterdienst, bellende und beißende

Hunde, die Straßenlampen, stellen Pässe und Angelscheine aus, organisieren Eheschließungen und

Bestattungen, vermieten Wohnungen, verkaufen Grundstücke und sorgen schließlich dafür, dass in

jedem Haus morgens Wasser aus dem Hahn läuft, um nur ein paar wenige Beispiele zu nennen.

Seite 15

Alles sehr personalintensive Aufgaben, um die sich unsere Mitarbeiterinnen und Mitarbeiter tagtäglich

bürgerfreundlich kümmern. Ich denke, wir in Körle geben ein gutes Bild ab und dies liegt sehr an der

motivierten Arbeit unserer Beschäftigten, wofür ich an dieser Stelle herzlichen Dank sagen möchte.

Dass wir als lebendige und innovative Gemeinde wahrgenommen werden, ist ebenso der Zeit und

Mühe geschuldet, die Bürger ehrenamtlich investieren, sei es in der Feuerwehr, im Sport oder im kul-

turellen Bereich. Ich hebe immer wieder hervor, dass auch die Arbeit in den Gemeindegremien auf

den Schultern von Ehrenamtlichen liegt. In unseren Sitzungen kommen wir meist zügig zu ausgewo-

genen Entscheidungen und tragen diese häufig auch gemeinsam. Für diese disziplinierte Arbeit be-

danke ich mich bei allen Gemeindevertreterinnen und –vertretern.

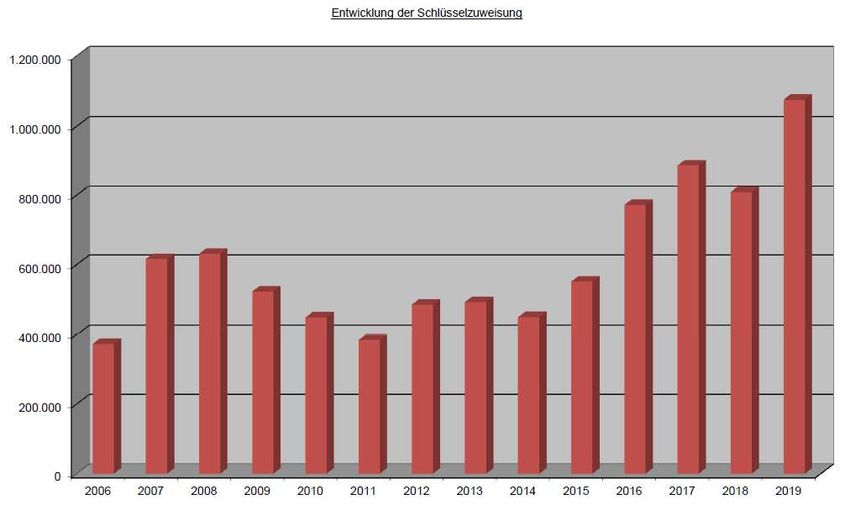

Nun zu den relevanten Zahlen und den Schwerpunkten, die mit diesem Haushaltsentwurf gesetzt

werden: Der Überschuss im Ergebnishaushalt beläuft sich, wie erwähnt, auf 92.741 €. Die deutlichste

Verbesserung rührt aus einer höheren Schlüsselzuweisung, die gegenüber dem Vorjahr um rd.

266.000 € höher ausfällt und nun auf knapp 1.080.000 € beziffert wird. Diese war aber in 2018 relativ

niedrig wegen einer hohen Gewerbesteuerzahlung aus den Vorjahren, steigt aber nun wieder.

Um 102.900 € wird auch der Einkommensteueranteil höher ausfallen und steigt auf 1.943.600 €.

Durch die guten Verdienstmöglichkeiten in der Region ist Körle ein guter Standort in Bezug auf den

Einkommensteueranteil, bei der Gewerbesteuer muss aber eine Korrektur nach unten vorgenommen

werden. Sie ist mit 400.000 € um 50.000 € geringer veranschlagt. Dies entspricht den heute zu erwar-

tenden Vorauszahlungen im Jahr 2019.

Die Grundsteuer B steigt dank der beschlossenen Erhöhung auf 277.000,- €. Das Jahr 2019 wird für

die Grundsteuer insofern interessant, als dass vom Bundesfinanzministerium eine Reform erarbeitet

werden muss, nachdem vom Bundesverfassungsgericht die bisherigen Kriterien nach Einheitswerten

als nicht verfassungskonform beurteilt wurde. Der Städte- und Gemeindebund fordert in unserem Sin-

ne, dass diese Reform nicht zu Einbußen der Kommunen führen darf und eine praktikable Umsetzung

bis 2024 möglich sein muss, denn diese Frist wurde vom Bundesverfassungsgericht für die administ-

rative Umsetzung vorgegeben.

Bei den Wasser- und Kanalbenutzungsgebühren ergibt sich kein Änderungsbedarf, nachdem im vori-

gen Jahr sogar eine leichte Verringerung der Schmutzwassergebühr beschlossen werden konnte.

753.000,- € wird die Gemeinde Körle voraussichtlich im kommenden Jahr an Wasser- und Kanalge-

bühren einnehmen, was zur Deckung des Aufwands ausreicht. Eine Unterdeckung bei den Gebühren

gibt es im Friedhofsbereich. Hier kalkuliert der Gemeindevorstand mit 47.000,- € Bestattungs- und

Friedhofsgebühren. Für Bestattungen und die Pflege der vier Friedhöfe geben wir rd. 64.000,- € aus,

so dass ungefähr 17.000,- € Zuschussbedarf besteht. Dies ist aber akzeptabel, denn Friedhöfe mit ein

oder zwei Bestattungen pro Jahr wie Lobenhausen oder Wagenfurth können nicht kostendeckend

betrieben werden. Diese Zahlen sind ohnehin marginal im Vergleich zu einer anderen Einrichtung, bei

der das Thema Gebühren uns in diesem Jahr sehr beschäftigt hat: Im Bereich der Kinderbetreuung

betragen die Gebühreneinnahmen der Eltern im Jahr 2019 voraussichtlich 87.000 €, was ungefähr der

Hälfte des Vorjahres entspricht. Die Erstattung des Landes für die Gebührenbefreiung steigt im Ge-

genzug um ca. 43.000,- €. Die gesamten Erträge liegen für die Kindertageseinrichtungen bei

457.320,- €. Hört sich viel an, aber zu den Aufwendungen komme ich erst noch. Wie zuvor erwähnt,

bietet die Gemeinde Körle in der Kita Pusteblümchen 24 Plätze für ein- und zweijährige Kinder.

Die beiden Gruppen sind voll belegt. In der Kita Pfiffikus stehen Plätze für 120 Kinder ab 6.30 Uhr bis

spätestens 16.30 Uhr zur Verfügung, darin enthalten sind die 25 Plätze im Waldkindergarten. Für eine

gute Betreuung braucht es eine gute Personalausstattung. In 2018 sind 17 Stellen eingeplant, für

2019 dann 18 Stellen. Die Arbeit der Erzieherinnen und Erzieher ist ganz wichtig für die vielen jungen

Familien, die in den letzten Jahren Körle als ihren Heimatort wählten oder schon länger hier wohnen.

Ganz enorm ist aber auch der Aufwand, der hinter diesem Angebot steckt: Mehr als 1,3 Mio. Euro

betragen die ordentlichen Aufwendungen für die Kindertageseinrichtungen, so dass aus allgemeinen

Mitteln der Gemeinde Körle mehr als 850.000 € im Jahr 2019 zugelegt werden müssen.

Seite 16

Daher auch heute der Appell an Land und Bund: Die Kinderbetreuung ist sehr wichtig für viele Men-

schen, lasst die Kommunen mit diesen finanziellen Lasten nicht allein. Nur durch eine Entlastung an

dieser Stelle werden irgendwann wieder nennenswerte Überschüsse zu erzielen sein, die zur Finan-

zierung von Investitionen gebraucht werden.

Damit komme ich zu den für 2019 geplanten Investitionen: Wie im aktuellen Haushaltsjahr ist der

Brandschutz ein Schwerpunkt auch im bevorstehenden Jahr. 475.000,- € sind für die Beschaffung

eines StLF 20/25 und eines LF 10 eingeplant, um zwei mehr als 25 Jahre alte Fahrzeuge abzulösen

und die gemeinsame Einsatzabteilung Körle und Wagenfurth auszustatten. Außerdem wird der Rest-

betrag von 225.000,- € für den Feuerwehrneubau veranschlagt, womit dann das Gesamtinvest von 2,2

Mio. € in den Haushaltsjahren 2017, 18 und 19 bereitgestellt wurde. Im Bereich Feuerwehr stehen in

diesem Haushaltsentwurf außerdem noch 15.000,- € für die digitale Auslösung der Sirenen bereit, ein

Projekt des Landes Hessen zur kompletten Umstellung des Funkverkehrs auf Digitalfunk. Mit den

großen Investitionen in das Gebäude und nun in die Fahrzeuge ist die Feuerwehr sehr gut ausgerüs-

tet, so dass hier auf Sicht erst mal nichts Größeres fällig werden dürfte.

Bei den Investitionen möchte ich mich auf zwei weitere Ansätze beschränken, die als wichtige Wei-

chenstellungen gelten. Mit einem ersten Betrag von 25.000,- € soll die Planung zur Sanierung der

Berglandhalle gestartet werden. Die Außenhülle, insbesondere die Verglasung und die Wärmedäm-

mung, ebenso wie die Heizungs- und Lüftungstechnik, stehen in den nächsten Jahren zur Erneuerung

an. In 2022 wird die Halle 40 Jahre alt. Das Vorhandensein dieser Einrichtung ist für viele Vereine und

uns alle ganz normal, aber es war in 1982 mutiger und richtiger Schritt und ein Segen für Sport, Kultur

und das gastronomische Angebot. Damit dieser Nutzen erhalten bleibt, sollten wir in unsere Halle

investieren, damit sie weiterhin zu Recht als ein Aushängeschild für unsere Gemeinde gelten kann.

Der dritte und letzte Punkt, den ich beispielhaft für die 2019er Investitionen nennen will, ist der Glasfa-

serausbau in Körle. Schon seit 2011 wird in Körle VDSL angeboten, also das, was im Rahmen des

Breitbandausbaus Nordhessen in vielen anderen Städten und Gemeinden jetzt erst aufgebaut wird.

Aber auch hier bleibt die Zeit nicht stehen. Der Datenhunger vieler Haushalte lässt sich künftig nur

über FTTH –fibre to the home“ stillen, also Glasfaser bis ins Haus. Klug ist, den Glasfaserausbau mit

anderen Baumaßnahmen zu verknüpfen. Dafür wird jedoch eine Ausbauplanung benötigt, für die in

2019 und 2020 insgesamt 35.000,- € vorgesehen sind. Nach den Erfolgen mit unserem DSL-Projekt

kümmern wir uns also weiter um diese Zukunftstechnologie, um unseren Vorsprung zu halten.

Insgesamt beläuft sich die Investitionssumme auf rd. 1,26 Mio. €. Die hierfür notwendige Kreditauf-

nahme summiert sich auf 321.710,- €, wobei im gleichen Zuge auch ordentliche Kredittilgungen in

Höhe von 447.800,- € geleistet werden. Hinzu kommt eine außerordentliche Tilgung aus den Mitteln

der Hessenkasse in Höhe von 375.000,- €. Unter Berücksichtigung von Kreditaufnahmen, die im

Haushalt 2018 genehmigt wurden, aber erst in 2019 realisiert werden, steigen die Verbindlichkeiten

der Gemeinde Körle auf 6.241.000 € zum Jahresende 2019, was auf Basis von 2.948 Einwohnern

einem Pro-Kopf-Betrag von 2.117 € entspricht. Dem gegenüber steht ein Anlagevermögen von

18.865.000 € mit Stand 31.12.2017. Die Eigenkapitalquote betrug zu diesem Zeitpunkt 27,8 %.

Nun aber genug mit den Zahlen. Am wichtigsten ist, dass eine solche Finanzplanung die Gemeinde in

die richtige Richtung lenkt. Mit den Baulandausweisungen, den Investitionen in die Ortsmitte und un-

seren Aufwendungen z.B. für die Kinderbetreuung sind wir für unsere Einwohner und alle, die es noch

werden wollen, auf dem richtigen Weg. Das Motto muss für uns alle lauten: Chancen erkennen und

nutzen. Dieser Haushaltsentwurf wird diesem Motto gerecht. In diesem Sinne hoffe ich auf eine kon-

struktive Auseinandersetzung mit diesem Zahlenwerk und darf für den Gemeindevorstand um Ihre

Zustimmung bitten.

Mario Gerhold (Bürgermeister)

Seite 17

Ergebnisentwicklung, Verbindlichkeiten, Rücklagen, Einwohnerentwicklung

Die ordentlichen und außerordentlichen Ergebnisse werden sich mit Blick auf die mittelfristige Ergeb-

nisplanung wie folgt entwickeln:

2019 2020 2021 2022

Ansatz Finanzplanung Finanzplanung Finanzplanung

ordentliches Ergebnis 92.741 € 256.302 € 375.905 € 501.153 €

außerordentliches Erg. 48.650 € 15.650 € 15.650 € 15.650 €

Die mittelfristige Finanzplanung geht von steigenden Überschüssen im ordentlichen Ergebnis aus.

Diese Entwicklung ist aber vorsichtig zu interpretieren, da sich steuerliche Entwicklungen und auch

unvorhersehbare Aufwendungen negativ auswirken können.

Das außerordentliche Ergebnis profitiert im Haushaltsjahr 2019 noch vom Verkauf des letzten verfüg-

baren Baugrundstücks im Baugebiet Kitzwinkel. So ist dafür ein außerordentlicher Ertrag in Höhe von

33.000 € berücksichtigt. Ein Teil der Gewerbegrundstücke konnte noch im Haushaltsjahr 2018 ver-

kauft werden. In den Haushaltsjahren ab 2019 werden keine außerordentlichen Aufwendungen einge-

plant. Die veranschlagten außerordentlichen Erträge in Höhe von 15.650 € setzen sich aus Spenden

und Entnahme von Rücklagen zusammen.

Der Finanzmittelbedarf aus Investitionstätigkeit sieht auch in den folgenden Haushaltsjahren Kredit-

aufnahmen vor. So sind aus dem Finanzmittelbedarf abgeleitet:

2019 2020 2021 2022

Ansatz Finanzplanung Finanzplanung Finanzplanung

321.710 € 949.170 € 209.220 € 209.220 €

Einnahmen aus der Aufnahme von Krediten veranschlagt. Der Anstieg im Haushaltsjahr 2020 resul-

tiert u.a. aus

172.250 € Grunderwerb Körle, letzte Abschlagsrechnung Baugebiet Kitzwinkel

205.000 € Kläranlage Melsungen

500.000 € Sanierung Berglandhalle

50.000 € zwei Solaranlagen

927.250 € Summe

Die jährlichen Überschüsse bzw. Fehlbeträge entwickelten sich in den Ergebnishaushalten wie folgt:

ordentlich außerordentlich

2009 = - 378.227 € Fehlbetrag geprüfter Abschluss - 291.637 € - 86.590 €

2010 = - 366.972 € Fehlbetrag geprüfter Abschluss - 364.490 € - 2.482 €

2011 = - 533.317 € Fehlbetrag geprüfter Abschluss -567.271 € 33.954 €

2012 = - 245.466 € Fehlbetrag geprüfter Abschluss - 285.287 € 39.821 €

2013 = - 322.769 € Fehlbetrag geprüfter Abschluss - 247.529 € - 75.240 €

2014 = 60.028 € Überschuss ungeprüfter Abschluss 20.948 € 39.080 €

2015 = - 150.638 € Fehlbetrag ungeprüfter Abschluss - 222.878 € 72.240 €

2016 = 499.685 € Überschuss ungeprüfter Abschluss 176.657 € 323.028 €

2017 = 479.497 € Überschuss ungeprüfter Abschluss 59.987 € 419.510 €

Gesamt: = - 958.179 €

Ziffer 5 der Vorgaben zur „Haushalts- und Wirtschaftsführung und aufsichtsrechtliche Vorgaben für die

Haushaltsgenehmigung 2019“ sieht vor, dass im Rahmen der Hessenkasse den Kommunen die Mög-

lichkeit der einmaligen Verrechnung der bis Ende 2018 nicht abgedeckten Fehlbeträge mit dem Ei-

genkapital im Jahresabschluss 2018 eröffnet wird. Gemäß Beschluss des Gemeindevorstandes vom

05. Dezember 2018 wird diese Möglichkeit genutzt und die bis zum 31. Dezember 2018 verbleibenden

Fehlbeträge mit dem Eigenkapital im Jahresabschluss 2018 verrechnet.

Seite 18

Die Verbindlichkeiten, Rücklagen und Rückstellungen der Gemeinde Körle entwickeln sich wie folgt:

Jahresbeginn 2019 Jahresende 2019

Verbindlichkeiten 5.803.000 € 6.241.000 €

pro Kopf-Verschuldung * 1.968 € 2.117 €

Rücklagen 637.000 € 615.000 €

Rückstellungen 1.106.000 € 1.126.000 €

* auf Basis von 2.948 Einwohnern

Das Anlagevermögen, die Bilanzsumme und die Eigenkapitalquote entwickelten sich wie folgt:

31.12.2017 31.12.2016

Anlagevermögen 18.865.423,61 € 18.539.101,77 €

Bilanzsumme 20.422.206,69 € 20.147.625,65 €

Eigenkapital 5.673.724,09 € 5.194.226,40 €

Eigenkapitalquote 27,78 % 24,63 %

Bevölkerungsentwicklung der letzten 10 Jahre

31.12.2000 2.883 Die Entwicklung zeigt, dass die Einwohnerzahl im

Rückblick der vergangenen 10 Jahre relativ konstant

… gehalten werden konnte. Die unten abgebildete Vo-

31.12.2010 2.873 rausschätzung rechnet für Körle mit einem Verlust

31.12.2011 2.906 nach Zensus bis zum Jahr 2030 um 6 %. Dies würde zu diesem

Zeitpunkt einer Einwohnerzahl von 2.730 entspre-

31.12.2012 2.902

chen. Angesichts der anhaltenden Nachfrage nach

31.12.2013 2.904 Wohnraum und des Bauflächenangebots der Ge-

31.12.2014 2.871 meinde scheinen diese Prognosen zu pessimistisch.

Die Gemeinde Körle wird auf Sicht zwischen 2.800

31.12.2015 2.911

bis 3.000 Einwohner behalten, so dass aufgrund

31.12.2016 2.926 demografischer Entwicklung keine einschneidenden

31.12.2017 2.933 Veränderungen zu erwarten sind.

30.06.2018 2.948

Bevölkerung insgesamt Deutsche Nichtdeutsche

Stand 30.06.2018

insgesamt männlich weiblich insgesamt männlich weiblich insgesamt männlich weiblich

2 948 1 498 1 450 2 857 1 456 1 401 91 42 49

Seite 19

Rückblick auf die Bevölkerungsentwicklung 2000 bis 2013

Bevölkerungsschätzung bis 2030

Seite 20Begriffsbestimmungen

Einzahlungen Barzahlungen und bargeldlose Zahlungen, die die flüssigen

Mittel erhöhen

Auszahlungen Barzahlungen und bargeldlose Zahlungen, die die flüssigen

Mittel vermindern

Ertrag Zahlungswirksamer und nicht zahlungswirksamer

Wertezuwachs einer Rechnungsperiode

(Ressourcenaufkommen) eines Haushaltsjahres.

Aufwand Wertmäßiger (zahlungs- und nichtzahlungswirksamer)

Verbrauch von Gütern und Dienstleistungen

(Ressourcenverbrauch) einer Rechnungsperiode

(Haushaltsjahr). (Stichwort: Abschreibungen)

Kosten Werteverzehr in einer Rechnungsperiode, der unmittelbar

mit der betrieblichen Leistung bzw. dem betrieblichen Ziel

verbunden ist

Leistung Wertezuwachs in einer Rechnungsperiode, der unmittelbar

mit der betrieblichen Leistung bzw. dem betrieblichen Ziel

verbunden ist.

Ausgaben Verminderung des Geldvermögens

Einnahmen Vermehrung des Geldvermögens

(Geldvermögen = flüssige Mittel + Forderungen ./. Verbindlichkeiten)

Kostenart Art der Kosten. die entstanden sind. Frage: „welche“

(z.B. Strom, Versicherung, Instandhaltung)

Kostenstelle Hier wird die Frage beantwortet, an welcher Stelle „wo“ die

Kosten entstanden sind z.B. Kindertagesstätte Pfiffikus, Berglandhalle etc.

Produkt Hier wird die Frage beantwortet für „was“ die Kosten

entstanden sind (z. B. Vereinsförderung, Betreuung von Kindern in Tageseinrich-

tungen)

Kostenträger Ist die kleinste Einheit, der die Kosten zuzuordnen sind. (Teilprodukt)

Allgemeine Vorbemerkungen zum Haushaltsplan

Rechtsgrundlagen

Bei der Aufstellung des Haushaltsplanes sind folgende Rechtsvorschriften

anzuwenden:

Hessischen Gemeindeordnung (HGO) in der Fassung der Bekanntmachung vom 7. März

2005 (GVBl. I S. 142) in der jeweils gültigen Fassung

Verordnung über die Aufstellung und Ausführung des Haushaltsplanes der Gemeinde mit

doppelter Buchführung (Gemeindehaushaltsverordnung - GemHVO-Doppik) vom 02.April

2006 (GVBl. I. S. 235) in der derzeit gültigen Fassung.

Verwaltungsvorschriften zur GemHVO-Doppik (Staatsanzeiger Nr. 23 v. 02.06.2008)

Allgemeines

Seite 21Die Darstellung erfolgt in Teilhaushalten. Im oberen Bereich sind zunächst die Erlöse dargestellt. Da

Erträge in der doppelten Buchführung im „Haben“ gebucht werden, erscheinen diese in dem Ergeb-

nishaushalt sowie in den Ergebnishaushalten im Minus. Daher sind die entsprechenden Positionen mit

einem Vorzeichen (-) gekennzeichnet.

Aufwendungen werden im Ergebnishaushalt hingegen positiv (+) dargestellt.

In dem Gesamtfinanzhaushalt und den Teilfinanzhaushalten werden die Vorzeichen wieder umge-

kehrt.

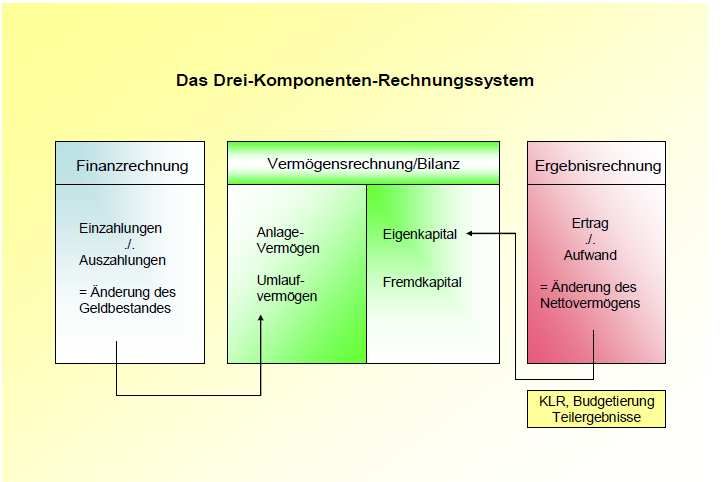

Kern des kommunalen Rechnungs- und Steuerungssystem, ist die drei Komponentenrechnung, be-

stehend aus der Finanzrechnung, der Vermögensrechnung (Bilanz) sowie der Ergebnisrechnung.

Dies bedeutet, dass das Rechnungswesen den Ressourcenverbrauch verursachungsgerecht in einer

Periode berücksichtigt. Als Kernstück sind hier die Abschreibungen zu nennen, die im Laufe der Peri-

ode als Aufwand zu verbuchen sind.

Bestandteile des Haushaltsplanes

Der Haushaltsplan besteht aus:

1) dem Gesamthaushalt

2) den Teilhaushalten und

3) dem Stellenplan

Zu 1)

Der Gesamthaushalt besteht aus dem Ergebnis- und dem Finanzhaushalt. Der Gesamthaushalt ist

eines der wichtigsten Bestandteile des Rechnungswesens. In dem Ergebnishaushalt werden die Er-

träge und Aufwendungen des kommenden Haushaltsjahres dargestellt. Der Ergebnishaushalt ist ver-

gleichbar mit der Gewinn- und Verlustrechnung bei privaten Unternehmen.

Im Finanzhaushalt werden die Ein- und Auszahlungen des Jahres berücksichtigt. Der Finanzhaushalt

gibt einen Überblick über den Finanzmittelbestand der Kommune zum Beginn und Ende des Haus-

haltsjahres, über die Notwendigkeit Fremdmittel aufzunehmen sowie die vorgesehenen Mittel für die

Investitionen.

Zu 2)

Im vorliegenden Haushaltsplan werden die Teilhaushalte nach den verbindlich vorgeschrieben Pro-

duktbereichen gem. § 4 Abs. 2 der GemHVO Doppik abgebildet. Jeder Teilhaushalt eines Produktbe-

reiches bildet ein Budget. Die in den Teilhaushalten notwendigen Kennzahlen sowie die Leistungszie-

le zur Steuerung der Zielvorgaben sind noch zu bilden.

Ergebnishaushalt

Seite 22Im Ergebnishaushalt erfolgt eine Gegenüberstellung aller geplanten ordentlichen Erträge und ordentli-

chen Aufwendungen des rechnungsabgegrenzten Kalenderjahrs 20198.

Der Ergebnishaushalt schließt wie im Vorbericht erwähnt, im ordentlichen Ergebnis mit einem Über-

schuss von 92.741 € ab.

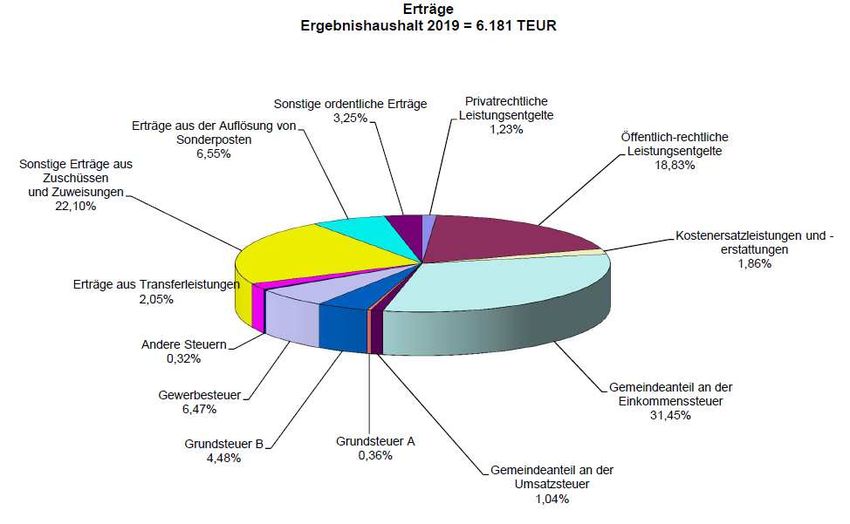

Die Erträge setzen sich wie folgt zusammen:

Pos. 01 Privatrechtliche Leistungsentgelte 76.370 €

Die Erträge aus privatrechtlichen Leistungsentgelten bestehen im Wesentlichen aus Verkaufserlösen,

Pachten sowie Erstattungen.

Für 2019 wurden folgende Erlöse veranschlagt:

Erstattung Essensgeld Kita „Pfiffikus“ 38.000 €

Erstattung Essensgeld Kita „Pusteblümchen“ 18.500 €

Werbeeinnahmen Bürgerbus 5.700 €

Nutzungsentgelte Bürgerbus 5.000 €

Heckenschnitt und Einebnungen Friedhof 3.000 €

Sonstige Umsatzerlöse 2.720 €

Die Einnahme erhöhen sich im Vergleich zum Ansatz 2018 um 10.470 €. Der Betrag begründet sich in

erster Linie durch die gestiegene Zahl an Essenskindern in den Kindertagesstätten.

Pos. 02 Öffentlich-rechtliche Leistungsentgelte 1.164.710 €

Die Erträge aus öffentlich-rechtlichen Leistungsentgelten bestehen weitgehend aus Verwaltungs- und

Benutzungsgebühren. Grundlage ist ein hoheitliches Leistungsverhältnis bei dem die Gegenleistung

durch eine Rechtsnorm (Gesetz, Verordnung, Satzung) bestimmt wird.

Zu nennen sind insbesondere Gebühren, die in den Bereichen Einwohnermeldeamt, Standesamt und

Ordnungsamt anfallen sowie Verwarnungs-/Bußgelder.

Die ausgewiesenen Benutzungsgebühren betreffen unter anderem die Abwasser- und Wasserversor-

gung, die Nahwärmeversorgung, die Kindertagestätten und das Bestattungswesen.

Verwaltungsgebühren 23.510 €

Benutzungsgebühren 1.141.200 €

insbesondere

Abwasserbeseitigung 332.000 €

Niederschlagswasser 201.200 €

Wasserversorgung 220.000 €

Nahwärmeversorgung 240.000 €

Kindertagesstätten 87.000 €

Bestattungswesen 44.000 €

Sammelplatz 13.000 €

Abfallentsorgung 3.500 €

Sonstige Benutzungsgebühren 500 €

Insgesamt nimmt die Gemeinde Körle 92.900 € weniger Gebühren ein. Die Veränderungen rühren

u. a. aus den Teilergebnishaushalten 1110 Abwasserbeseitigung (+7.000 € Schmutzwasser, -15.600 €

Niederschlagswasser), 1130 Wasserversorgung (-23.000 € durch geringeren Verbrauch im Jahr 2017

und geringere Abschlagszahlungen), 1150 und 1151 Nahwärmeversorgung (+9.000 € durch höhere

Abschlagszahlung zur Deckung der Aufwendungen) und 0620 Tageseinrichtungen für Kinder

(-70.000 €).

In der Kindertagesstätte „Pusteblümchen“ bleiben die Betreuungsgebühren unter Berücksichtigung

der Sozialstaffel voraussichtlich konstant. Im Bereich der Kindertagesstätte „Pfiffikus“ wird erwartet,

Seite 23dass die Gebühreneinnahmen im Haushaltsjahr 2019 durch die „Landesförderung für die Freistellung

vom Teilnahme- oder Kostenbeitrag“ um 70.000 € geringer ausfallen. Hier wurde der Ansatz von

105.000 € im Haushaltsjahr 2018 auf 35.000 € reduziert.

Pos 03 Kostenersatzleistungen und -erstattungen 115.460 €

Hierunter fallen die Erträge, die von Dritten (Bund, Land, Kreis, Gemeinden, verbundenen Unterneh-

men usw.) für Leistungen der Gemeinde gezahlt werden.

Insbesondere zählen hierzu:

Kostenerstattung Förderverein Kinder und Jugend e.V. 60.000 €

Kostenerstattung Kreis (Zuschuss Integrationsmaßnahme) 26.000 €

Kostenausgleiche nach § 28 HKJGB 0€

Kostenerstattung Abfallzweckverband 13.550 €

Kostenerstattung Abfuhr Grünabfälle durch AbfallZV 4.000 €

Kostenerstattungen bei Wasserrohrbrüchen 4.000 €

Kostenanteil Seniorenfahrt 2.000 €

Kostenerstattung Jagdgenossen Wegebau 2.000 €

Kostenerstattungen in Zusammenhang mit dem Fuldaradeln 1.200 €

Kostenerstattung von Vereinen 1.000 €

Kostenerstattungen bei Feuerwehreinsätzen 1.000 €

Im Vergleich zum Vorjahr entfällt der Kostenausgleich nach § 28 HKJGB in Höhe von 8.000 €, da die

Gemeinde Körle voraussichtlich keine Kinder aus benachbarten Kommunen zur Betreuung in gemein-

deeigenen Kindertagesstätten aufnehmen wird. Auf Grund des gesetzlich verankerten Wunsch- und

Wahlrechts der Eltern sowie der Vereinbarkeit von Familie und Beruf können die Eltern die Tagesein-

richtung frei wählen und sind nicht verpflichtet die Kinder in Einrichtungen der Wohnortgemeinde zu

schicken. In diesen Fällen erhält die Wohnortgemeinde von der Gemeinde Körle einen Kostenaus-

gleich gezahlt.

Weiter wurde bis zum 31.07.2019 eine Integrationsmaßnahme und ab dem 01.08.2019 eine zusätzli-

che Integrationsmaßnahme veranschlagt. Die Maßnahmenpauschale für über dreijährige Kinder be-

trägt max. 17.955 € im Kindergartenjahr und reduziert sich in Summe von 54.000 € auf nunmehr

26.000 € im Haushaltsjahr 2019.

Die Gemeinde Körle rechnet für den Förderverein Kinder und Jugend in Körle e. V., im Rahmen der

bestehenden Mitgliedschaft der Gemeinde, das Personal ab. Die Entgeltabrechnung erfolgt wie für

das Bestandspersonal über das Fachverfahren der ekom21 und fließt damit über die Schnittstelle, so

wie alle monatlichen Personalaufwendungen, in die Ergebnisrechnung. Alle entstehenden Personal-

aufwendungen werden dem Förderverein unmittelbar in Rechnung gestellt und sind im Haushaltsjahr

2019 erstmalig als Kostenerstattung in Höhe von 60.000 € veranschlagt. Damit werden die tatsächli-

chen Personalaufwendungen in Höhe von voraussichtlich 60.000 € ausgeglichen.

Pos 04 Bestandsveränderungen 0€

Bestandsveränderungen werden keine veranschlagt.

Pos 05 Steuern und steuerähnliche Erträge einschl. Erträge aus 2.726.400 €

gesetzlichen Umlagen

Haupteinnahmequelle des gemeindlichen Haushaltes sind die Erträge aus Steuern und Zuweisungen.

Den Berechnungen liegt die gesamtwirtschaftliche Projektion der Bundesregierung nach dem Stand

vom April 2018 zu Grunde. Sowohl das für die Steuerschätzung relevante nominale BIP-Wachstum

wie auch das reale Wirtschaftswachstum werden danach mit 4,2 % bzw. 2,3 % vom Bundesministeri-

um für Wirtschaft und Energie für 2018 etwas höher eingeschätzt als bei der letzten Steuerschätzung

im November 2017. Auch für das Jahr 2019 wurden die Wachstumserwartungen mit einem Zuwachs

des realen BIP in Höhe von 2,1 % und des nominalen BIP in Höhe von 4,1 % nochmals leicht nach

Seite 24oben korrigiert. Die Einschätzung der Bundesregierung wird von den Wirtschaftsforschungsinstituten

bestätigt.

Auch für den Finanzplanungszeitraum rechnet die Bundesregierung mit einer Fortsetzung der günsti-

gen wirtschaftlichen Entwicklung und einem soliden Wirtschaftswachstum. Insgesamt wird erwartet,

dass das reale Bruttoinlandsprodukt in der mittleren Frist jahresdurchschnittlich um 1,7 % wachsen

wird; das Nominalwachstum liegt bei durchschnittlich 3,7 %.

Für 2019 werden erwartet:

Gemeindeanteil an der Einkommensteuer 1.943.600 €

Gemeindeanteil an der Umsatzsteuer 63.800 €

Grundsteuer A 22.000 €

Grundsteuer B 277.000 €

Gewerbesteuer 400.000 €

Hundesteuer 20.000 €

Unter Berücksichtigung der in den KFA-Planungsdaten 2019 vom Hessischen Ministerium der Finan-

zen festgesetzten Nivellierungshebesätze und unter Berücksichtigung des Mindesthebesatzes der

Grundsteuer B, wurden die Hebesätze der Grundsteuer A und B für das Haushaltsjahr 2019 angeho-

ben.

Die Gemeindevertretung hat in ihrer Sitzung am 26. November 2018 die Satzung über die Festset-

zung der Steuersätze für die Grund- und Gewerbesteuer 2019 -Hebesatzung- beschlossen. Damit

kann bereits ab Januar 2019 der neue Hebesatz erhoben werden. Die in der Haushaltssatzung 2019

ausgewiesenen Hebesätze haben daher deklaratorische Bedeutung.

Damit wird die zu erwartende Grundsteuer B mit 277.000 € veranschlagt. Dies entspricht einer Mehr-

einnahme in Höhe von 25.000 €. Es wird davon ausgegangen, dass sich die Erhöhung des Hebesat-

zes auf die Einnahmen im Bereich der Grundsteuer A real nicht auswirken wird. Es bleibt bei den ver-

anschlagten 22.000 €.

Im Vergleich zum Vorjahr erhöht sich der Gemeindeanteil an der Einkommensteuer um 102.900 €

sowie der Gemeindeanteil an der Umsatzsteuer um 500 €. Im Bereich der Gewerbesteuer wurden die

im Haushaltsjahr 2018 veranschlagten Abschläge bei der Planung berücksichtigt und im Vergleich

zum Jahr 2018 um 50.000 € gesenkt.

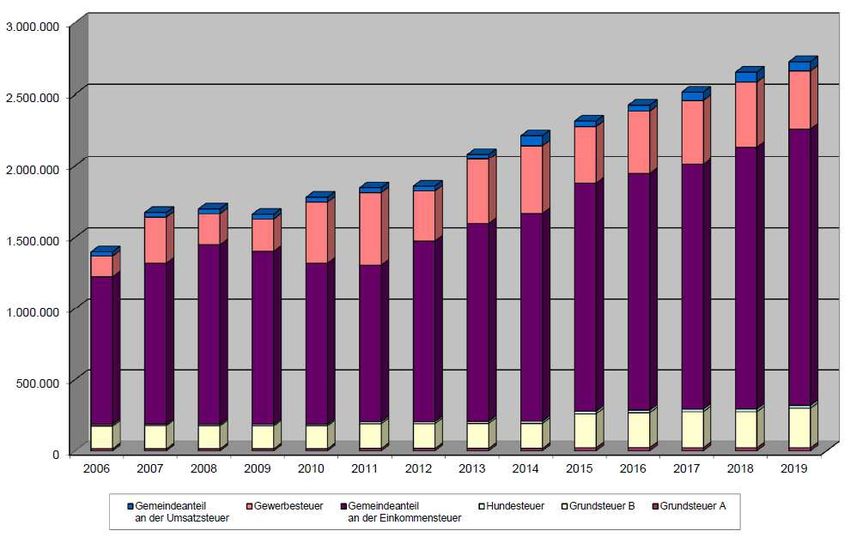

Seite 25Hebesätze der Gemeinde Körle seit 2000:

2000 - 2005 2006 - 2010 2011 - 2013 2014 2015 2016 – 2018 2019

Grundsteuer A 260 % 260 % 290 % 340 % 340 % 365 % 400 %

Grundsteuer B 250 % 250 % 270 % 320 % 359 % 365 % 400 %

Gewerbesteuer 300 % 310 % 330 % 350 % 350 % 380 % 380 %

Pos 06 Erträge aus Transferleistungen 127.300 €

Die Erträge betreffen die Ausgleichsleistungen nach dem Familienleistungsausgleichsgesetz. Dies

sind Zahlungen an Kommunen zum Ausgleich von Mindereinnahmen bei der Lohn- und Einkommens-

teuer, welche durch die steuerliche Verrechnung des Kindergeldes entstehen.

Der Ansatz orientiert sich ebenfalls an den Orientierungsdaten des Hessischen Ministeriums des In-

nern und für den Sport vom September 2018.

Pos 07 Erträge aus Zuweisungen und Zuschüssen für 1.365.890 €

laufende Zwecke und allgemeine Umlagen

Die Erträge setzen sich im Wesentlichen zusammen aus:

Schlüsselzuweisung des Landes 1.074.700 €

Zuweisung des Landes für Kita-Gebührenfreistellung 110.000 €

Zuweisung des Landes für Bambini - Programm 0€

Betriebskostenzuschüsse, § 32 HKJGB „Pfiffikus“ 60.000 €

Betriebskostenzuschüsse, § 32 HKJGB „Pusteblümchen“ 87.000 €

Zuweisung des Landes für IKZ im Bereich der Feuerwehr 30.000 €

Zuweisungen Zweckverband Abfallwirtschaft (bis 2020) 2.740 €

Sonstige Zuweisungen und Zuschüsse 1.450 €

Die höheren Erträge im Jahr 2019 resultieren vor allem aus einer Zuweisung des Landes für die Inter-

kommunale Zusammenarbeit im Bereich der Feuerwehr (+30.000 €). Weiter erhält die Gemeinde

Körle vom Land eine Zuweisung in Höhe von voraussichtlich 110.000 € zur „Förderung für die Freistel-

lung vom Teilnahme- und Kostenbeitrag“ (Freistellung Kita-Gebühr), gleichzeitig entfällt die in diesem

Zusammenhang bisher gewährte BAMBINI-Förderung in Höhe von 28.000 €.

Seite 26Positiv wirkt sich die von 808.580 € (Haushaltsjahr 2018) um rund 266.000 € auf 1.074.700 € gestie-

gene Schlüsselzuweisung im Rahmen des KFA aus. Grund für den hohen Anstieg ist u. a. die wegge-

fallene Berücksichtigung der im 2. Halbjahr 2016 einmalig erhaltenen Gewerbesteuerzahlung. Diese

erhöhte 2018 die Steuerkraftmesszahl und damit die Steuerkraft der Gemeinde Körle, weshalb die

Schlüsselzuweisung in 2018 einen Einbruch erlitt.

Pos 08 Erträge aus Auflösung von SoPo aus Investitionszuweisun- 405.239 €

gen, -zuschüssen, -beiträgen

Bei Erträgen aus aufgelösten Investitionszuwendungen und –beiträgen handelt es sich um Einnah-

men, die nicht direkt im Zusammenhang mit der kommunalen Leistungserstellung stehen, sondern der

Gemeinde zum Beispiel aus staatlichen Haushaltsmitteln für Investitionen oder aus Erschließungsbei-

trägen Dritter zur Verfügung gestellt werden. Diese Zuwenden und Beiträge sind analog zur Abschrei-

bung des Anlagevermögens über deren Nutzungsdauer aufzulösen.

Pos 09 Sonstige ordentliche Erträge 200.600 €

Zu den sonstigen ordentlichen Erträgen gehören alle Erträge, die nicht einem anderen Posten zuzu-

ordnen sind. Dazu gehören u. a.

Konzessionsabgaben 73.800 €

Erlöse aus Vermietung und Verpachtung 78.850 €

Nebenerlös Stromverkauf - Solaranlage 12.000 €

Steuererstattungen 7.250 €

Auflösung von Rückstellungen für Personalaufwand 16.000 €

Auflösung von Rückstellungen sonstige 12.000 €

Sonstiges 700 €

Im Vergleich zum Vorjahr verringern sich die sonstigen ordentlichen Erträge signifikant durch den

Wegfall der Auflösungen für die Rückstellung der Kreisumlage (115.500 €) und der Schulumlage

(65.800 €).

Seite 27Pos 10 Summe der ordentlichen Erträge (Pos. 1 – 9) 6.181.969 €

Die Aufwendungen setzten sich im Haushaltsjahr 2019 wie folgt zusammen:

Pos 11 Personalaufwendungen 2.201.400 €

Pos 12 Versorgungsaufwendungen 99.880 €

Bei Ermittlung der Aufwendungen 2019 wurden die individuellen Entgeltsteigerungen laut Tarifvertrag

(mindestens 2,81 %, höchstens 5,39 %) berücksichtigt und die Besoldung der Beamten mit einer Stei-

gerung von 1,0 % eingerechnet.

Insgesamt steigen die Personalaufwendungen im Vergleich zum Vorjahr um 181.430 €. Davon entfal-

len auf den

Teilergebnishaushalt 0620 – Tageseinrichtungen für Kinder 102.380 €

Teilergebnishaushalt 0630 – Unterstützende Schularbeit 60.000 €

(s. Erläuterung Pos 03 Kostenerstattung Förderverein

Kinder- und Jugend in Körle e.V.)

Die Personal- und Versorgungsaufwendungen setzen sich wie folgt zusammen:

Entgelt für geleistet Arbeitszeit 1.601.500 €

Arbeitgeberanteil Sozialversicherung 318.550 €

Arbeitgeberanteil Zusatzversorgung 101.100 €

Beitrag Unfallversicherung 9.850 €

Bezüge 149.850 €

Sonstige Personalaufwendungen 11.750 €

Zuschüsse zu Personalveranstaltungen 750 €

Beihilfen im Bezüge- u. Entgeltbereich 8.050 €

Summe: 2.201.400 €

Seite 28Sanierungsgeld der ZVK 15.780 €

Umlage Versorgungskasse 49.200 €

Beihilfen im Versorgungsbereich 4.300 €

Zuführung zur Pension- u. Beihilferückstellungen 30.600 €

Summe: 99.880 €

Pos 13 Aufwendungen für Sach- und Dienstleistungen 1.145.215 €

Hierzu gehören:

Aufwendungen für Material, Energie und sonstige

Verwaltungswirtschaftliche Tätigkeiten SK 60* 508.600 €

Insbesondere Aufwendungen für Strom, Treibstoffe,

Wasser/Abwasser, Materialaufwand zur Instandhaltung

des Anlagevermögens, Betriebsstoffe, Büromaterial,

Lehr- u. Unterrichtsmaterial, Arbeitskleidung

Aufwendungen für bezogene Leistungen SK 61* 446.640 €

Fremdleistungen für die Instandhaltung des

Anlagevermögens, Wartungskosten, Aufwands-

entschädigung für Ehrenamtliche, Essenslieferung Kita

Aufwendungen für die Inanspruchnahme von

Rechten und Diensten SK 67* 79.460 €

Mieten, Pachten, Leasingaufwand, Steuerberatung

und Wirtschaftsprüfer

Aufwendungen für Kommunikation, Information,

Reisen, Werbung SK 68*, 52.240 €

hiervon Aufwendungen für

Fachzeitschriften 4.600 €

Telefonkosten und Porto 10.690 €

Datenübertragungskosten 1.300 €

Reisekosten inkl. Fahrtkostenent-

schädigung für die Benutzung priv. PKW 3.000 €

Verfügungsmittel Bürgermeister 500 €

und Vorsitzenden der Gemeindevertretung 250 €

Öffentlichkeitsarbeit 3.500 €

Stärkung Vereine und Ehrenamt 3.650 €

Präsente anl. Jubiläen 3.200 €

Fort- und Weiterbildung für Kita-, Bauhof-

und Verwaltungspersonal und die

Feuerwehren 21.550 €

Aufwendungen für Beiträge SK 69* 58.275 €

Versicherungs- u. Mitgliedsbeiträge inkl. aller Gebäude-

und Fahrzeugversicherungen

Pos 14 Abschreibungen 744.203 €

Abschreibungen geben den erwarteten Werteverzehr bzw. Ressourcenverbrauch einer Periode an

Vermögensgegenständen (Gebäude- und -einrichtungen, Sachanlagen im Gemeingebrauch und Inf-

rastrukturvermögen, Betriebs- und Geschäftsausstattung, Fuhrpark, technische Anlagen und Maschi-

nen) der Gemeinde wieder. Die Aufwendungen für die Abschreibungen sind zwar nicht zahlungswirk-

sam, sie sind jedoch zu erwirtschaften um ein ausgeglichenes „ordentliches Ergebnis“ zu erreichen.

Seite 29Pos 15 Aufwendungen für Zuweisungen und Zuschüsse 105.400 €

sowie besondere Finanzaufwendungen

Diese Aufwendungen umfassen insbesondere folgende Zuweisungen und Zuschüsse:

Kostenerstattung Kläranlage Melsungen lt. Abwassermenge 70.000 €

Nutzungsüberlassungsvertrag FC Körle 16.500 €

Durchführung Seniorenfahrt 4.500 €

Tierheim Beuern 3.500 €

Beteiligung Fuldaradeln 3.000 €

Musikschule 2.700 €

Sonstige Zuweisungen u. Zuschüsse 1.950 €

Für die mit dem FC Körle geschlossenen Nutzungsüberlassungsvertrag zur Sportplatzunterhaltung,

sind jährlich 16.500 € an den Verein zu zahlen. Dieser wiederrum übernimmt die laufende Unterhal-

tung des Sportplatzes und die Betriebskosten des Sporthauses.

Die Beträge 4.500 € für die Seniorenfahrt und 3.000 € für das Fuldaradeln stellen die Ausgaben dar,

von denen jeweils noch die Erträge (Kostenbeitrag der Seniorenfahrt-Teilnehmer 20,- € p.P. bzw.

Standgeld zum Fuldaradeln und Erstattungen durch die beteiligte Kommunen) an anderen Stelle ver-

einnahmt werden.

Weiter werden die Vereinszuschüsse der Stiftungen über die Gemeindekasse abgewickelt. So sind

aus der „Wilhelm-Pfeiffer-Stiftung“ 3.000 € und aus der „Kinder und Jugend-Stiftung“ 250 € veran-

schlagt.

Pos 16 Steueraufwendungen einschl. Aufwendungen 1.730.900 €

aus gesetzlichen Umlageverpflichtungen

Die Aufwendungen setzen sich wie folgt zusammen:

Kreisumlage - Entlastung zum Vorjahr (-25.196 €) 1.082.214 €

Schulumlage - Entlastung zum Vorjahr (-64.014 €) 587.386 €

Gewerbesteuerumlage (-21.600 €) 58.900 €

Der Schwalm-Eder-Kreis erhebt von seinen Städten und Gemeinden eine Kreis- und Schulumlage.

Für das Haushaltsjahr 2019 wurde für die Kreisumlage ein Hebesatz von 30,4 % und für die Schulum-

lage ein Hebesatz 16,5 % berücksichtigt. Die Berechnung basieren auf den KFA Planungsdaten des

Hess. Ministerium der Finanzen vom September 2018.

Der Vervielfältiger für die Gewerbesteuerumlage wurde mit 64,0 Punkten festgesetzt. Die veranschlag-

te Gewerbesteuerumlage orientiert sich am Gewerbesteueristaufkommen (Gewerbesteueristaufkom-

men x 64 / 380 Hebesatz).

Der Bundesvervielfältiger von 29 Prozentpunkten zur Beteiligung der westdeutschen Kommunen an

den Belastungen ihrer Länder durch die Einbeziehung der neuen Länder in den Finanzausgleich ist

bis zum Jahr 2019 befristet. In den Orientierungsdaten wird eine ungeschmälerte Fortgeltung der

Rechtslage ab 2019 unterstellt, da hier eine Anschlussregelung geboten ist. Die konkrete Höhe des

Vervielfältigers steht insoweit unter dem Vorbehalt der politischen Verhandlungen.

Seite 30Entwicklung der Kreis- und Schulumlage

Pos 17 Transferaufwendungen 10.000 €

Hierbei handelt es sich um den zu zahlenden Kostenausgleich nach § 28 HKJGB an Städte und Ge-

meinden für die Betreuung Körler Kinder in deren Tageseinrichtungen für Kinder. Auf Grund des ge-

setzlich verankerten Wunsch- und Wahlrechts der Eltern sowie der Vereinbarkeit von Familie und

Beruf können die Eltern die Tageseinrichtung frei wählen und sind nicht verpflichtet die Kinder in

Körler Einrichtungen zu schicken. Trotzdem müssen auf Grund der Bedarfszahlen eine ausreichende

Anzahl von Plätzen bereitgehalten werden, auch wenn eine Besetzung nicht erfolgt.

Pos 18 Sonstige ordentliche Aufwendungen 4.650 €

Aufwendungen für:

Grundsteuern 2.350 €

Kfz-Steuern 2.300 €

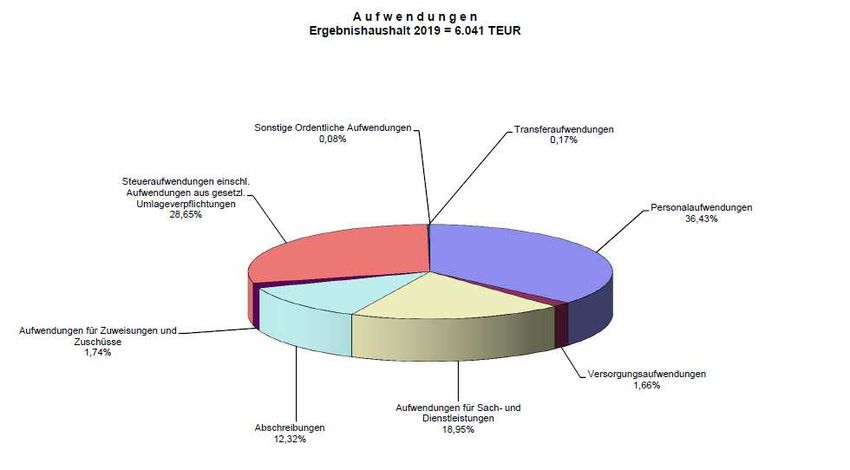

Pos 19 Summe der ordentlichen Aufwendungen (Pos. 11 – 18) 6.041.648 €

Seite 31Pos 20 Verwaltungsergebnis (Pos. 10 ./. Pos. 19) 140.321 €

Der Saldo aus der Summe der ordentlichen Erträge (ohne Finanzerträge) und der Summe der or-

dentlichen Aufwendungen (ohne Zinsen und ähnliche Aufwendungen) ergeben das Verwaltungser-

gebnis. Das Verwaltungsergebnis dient dem Ausweis der Ertragskraft oder Ertragsschwäche der lau-

fenden Verwaltung. Ein negatives Verwaltungsergebnis sollte – bereits im Vorfeld eines im rechtssin-

ne unausgeglichenen Haushalts – Anlass sein, nach Möglichkeiten der Reduzierung des für die Leis-

tungserbringung erforderlichen Aufwands zu suchen und das Aufkommen ordentlicher Erträge zu

stärken.

Pos 21 Finanzerträge 22.640 €

Die Finanzerträge bestehen aus folgenden Positionen:

Zinsen aus Geldanlagen 11.350 €

Zinsen aus Steuernachforderungen 2.500 €

Zinsen aus gewährten Darlehen 2.640 €

Mahngebühren, Säumniszuschläge 6.150 €

Pos 22 Finanzaufwendungen 70.220 €

Der Aufwand besteht aus Zinsaufwendungen für:

Zinsen für Kommunaldarlehen 60.920 €

Zinsen für Kassenkredit 800 €

Zinsdienstumlage 7.000 €

Erstattungszinsen Gewerbesteuer 1.500 €

Pos 23 Finanzergebnis (Pos. 21 ./. Pos. 22) - 47.580 €

Der Saldo aus der Summe der Finanzerträge und der Summe der Zinsen und ähnlichen Aufwendun-

gen stellt das Finanzergebnis dar.

Pos 24 Ordentliches Ergebnis (Pos. 20 u. Pos. 23) 92.741 €

Der Saldo aus dem Verwaltungsergebnis und dem Finanzergebnis ergibt das ordentliche Ergebnis.

Seite 32Pos 25 Außerordentliche Erträge 48.650 €

Unter den Bereich der außerordentlichen Erträge fallen selten oder unregelmäßig anfallende Erträge

wie der Gewinn aus Vermögensveräußerungen (über Buchwert), Spenden, Nachlässe und Schenkun-

gen.

Veräußerung von Grundstücken 33.000 €

Entnahme Wasserrücklage 15.000 €

Spenden 650 €

Pos 26 Außerordentliche Aufwendungen 0€

Außerordentliche Aufwendungen fallen hauptsächlich bei Verlusten aus Anlagenverkäufen und au-

ßerplanmäßige Abschreibungen an.

Pos 27 Außerordentliches Ergebnis (Pos. 25 ./. Pos. 26) 48.650 €

Der Saldo aus der Summe der außerordentlichen Erträge und der Summe der außerordentlichen Auf-

wendungen stellt das außerordentliche Ergebnis dar.

Pos 28 Geplantes Jahresergebnis 141.391 €

Der Saldo aus dem ordentlichen Ergebnis und dem außerordentlichen Ergebnis ergibt das geplante

Jahresergebnis.

Seite 33Finanzhaushalt

Wesentliche Aufgabe des Finanzhaushaltes ist es, alle zahlungswirksamen Vorgänge zusammenge-

fasst darzustellen. Hinzu kommt die Funktion, den geplanten Finanzmittelbestand am Ende des Haus-

haltsjahres aufzuzeigen.

Im Finanzhaushalt ist der geplante Finanzmittelfluss sowohl aus laufender Verwaltungstätigkeit als

auch aus Investitions- und aus Finanzierungstätigkeit darzustellen.

Für jedes Haushaltsjahr sind somit der Saldo aus Ein- und Auszahlungen aus laufender Verwaltungs-

tätigkeit, aus Einzahlungen und Auszahlungen aus Investitionstätigkeit sowie aus Einzahlungen und

Auszahlungen aus Finanzierungstätigkeit auszuweisen.

Der für 2019 ausgewiesene Saldo aus Einzahlungen und Auszahlungen aus laufender Verwaltungstä-

tigkeit setzt sich wie folgt zusammen:

Summe der Einzahlungen 5.787.020 €

davon

Privatrechtliche Leistungsentgelte 76.370 €

Öffentlich-rechtliche Leistungsentgelte 1.164.710 €

Kostenersatzleistungen und -erstattungen 115.460 €

Einzahlungen aus Steuern und steuerähnlichen

Erträgen 2.726.400 €

Einzahlungen aus Transferleistungen 127.300 €

Zuweisungen und Zuschüsse für laufende Zwecke

und allgemein Umlagen 1.365.890 €

Zinsen und sonstige Finanzeinzahlungen 37.640 €

Sonstige ordentliche Einzahlungen und sonstige

außergewöhnliche Einzahlungen, 173.250 €

die sich nicht aus Investitionstätigkeit ergeben 0€

Summe der Auszahlungen 5.337.065 €

davon

Personalauszahlungen 2.201.400 €

Versorgungsauszahlungen 69.280 €

Auszahlungen für Sach- und Dienstleistungen 1.145.215 €

Auszahlungen für Transferleistungen 10.000 €

Auszahlungen für Zuweisungen und Zuschüsse

für laufende Zwecke 105.400 €

sowie besondere Finanzauszahlungen 0€

Auszahlungen für Steuern einschl. Auszahlungen

aus gesetzl. Umlageverpflichtung 1.730.900 €

Zinsen und ähnliche Auszahlungen 70.220 €

Sonstige ordentliche Auszahlungen und sonstige

außerordentliche Auszahlungen, 4.650 €

die sich nicht aus Investitionstätigkeit ergeben 0€

= Finanzmittelfluss aus laufender Verwaltungstätigkeit 449.955 €

Einzahlungen und Auszahlungen aus Finanzierungstätigkeit

Einzahlungen aus der Aufnahme von Krediten und

Wirtschaftlich 321.710 €

vergleichbaren Vorgängen für Investitionen 0€

abzgl.

Auszahlungen für die Tilgung von Krediten und wirtschaftlich 822.800 €

vergleichbaren Vorgängen für Investitionen 0€

= Zahlungsmittelüberschuss oder Zahlungsmittelbedarf

aus Finanzierungstätigkeit -501.090 €

Seite 34Zahlungsmittelfluss ./. ordentliche Tilgung von Krediten

Die Vorgabe des § 3 Abs. 3 GemHVO werden erfüllt. Der Zahlungsmittelfluss aus laufender Verwal-

tungstätigkeit ist mindestens so hoch, dass die Auszahlungen zur ordentlichen Tilgung von Krediten

geleistet werden können.

Mit Festsetzungsbescheid vom 11. Oktober 2018 wurde der Gemeinde Körle im Rahmen der HES-

SENKASSE ein Investitionszuschuss in Höhe von 750.006 € gewährt. Zusätzlich ist ein Eigenanteil in

Höhe von 72.775 € zu erbringen.

Gemäß der Förderrichtlinie zur Umsetzung des Investitionsprogramms der HESSENKASSE ist beab-

sichtigt:

1. die Förderung in Höhe von 375.003 € zur Herstellung einer kommunalen Infrastruktureinrich-

tung (Feuerwehrhaus) und

2. die Förderung in Höhe von 375.003 € zur Tilgung eines Investitionskredites

zu verwenden.

Haushaltsjahr Zahlungsmittelüberschuss Ordentliche Tilgung

aus laufender

Verwaltungstätigkeit

2019 822.800 €

außerordentliche

Tilgung (Hessenkasse)

./. 375.000 €

449.955 € 447.800 €

2020 606.605 € 402.000 €

2021 696.795 € 371.070 €

2022 791.905 € 290.750 €

Einzahlungen und Auszahlungen aus Investitionstätigkeit

Der Gesamtbetrag der Einzahlungen aus Investitionstätigkeit

ist festgesetzt auf 940.740 €

abzgl.

Der Gesamtbetrag der Auszahlungen aus Investitionstätigkeit

beträgt 1.262.450 €

= Zahlungsmittelüberschuss oder Zahlungsmittelbedarf - 321.710 €

aus Investitionstätigkeit

Die wesentlichen im Jahr 2019 veranschlagten Auszahlungen sind folgende Investitionen:

I-001-0004 Ausstattung und Einrichtung Kita „Pusteblümchen“

Ansatz 500 Euro

Im Jahr 2019 soll für das Personal der Kindertagesstätte ein Laptop angeschafft werden.

I-001-0009 Sammelkonto Geräte und Maschinen Bauhof 250-1000

Ansatz 7.700 Euro

Für den Bauhof soll u. a. ein Rasenmäher, ein Freischneider, eine Schweißanlage, eine Kapp-

Gehrungssäge und ein Dampfreiniger angeschafft werden.

Seite 35I-001-0013 Sammelkonto Nahwärme „Am alten Schulgarten“ BGA 250-1000

Ansatz 6.300 Euro

Die veranschlagten Mittel dienen der Anschaffung von Wärmemengenzählern im Bereich der Nah-

wärmeversorgung „Am alten Schulgarten“.

I-001-0023 Straßenbeleuchtung

Ansatz 38.500 Euro

Mit den veranschlagten Haushaltsmitteln soll die Straßenbeleuchtung in der Gemeinde auf LED-

Beleuchtung umgerüstet werden. Der Investition steht eine Förderung der KfW-Bank in Höhe von 25%

gegenüber. Die Förderung ist als „Zugang Sonderposten aus Zuweisung“ im Ergebnishaushalt be-

rücksichtigt.

Finanzielle Auswirkungen/Folgekosten: Nach den vorliegenden Berechnungen kann davon ausge-

gangen werden, dass sich die Investition in vier bis fünf Jahren amortisiert.

I-001-0026 Erschließung Kitzwinkel 1. BA

Ansatz 85.000 Euro

Die Abführung des Regenwassers aus dem Baugebiet „Kitzwinkel“ war im Jahr 2014 durch einen An-

schluss an die Grabenverrohrung jenseits der K 158 (früher B 83) geplant. Mangels Zustimmung eines

Grundstückseigentümers konnte dieser Anschluss aber nicht gebaut werden, seither floss der Über-

lauf aus den Retentionszisternen in den Straßenseitengraben, was provisorisch auch funktionierte,

aber keine Dauerlösung war. Die in 2014 eingesparten Mittel wurden nicht übertragen, so dass im

Haushaltsjahr 2018 Mittel in Höhe von 150.000 € veranschlagt wurden.

Die Planungen sehen vor, zwischen dem Gebäude Minkel und der Waldfläche am Ehrenmal einen

Regenwasserkanal (evtl. als offenen Graben) zu bauen. Unterhalb des Firmengebäudes soll der neue

Kanal dann bis zur nächsten Anschlussmöglichkeit an den offenen Graben Richtung Buche fortgeführt

werden. Diese Variante bietet die Möglichkeit, sämtliches Niederschlagswasser aus dem Seitengra-

ben entlang der B 83 aufzunehmen und die unter den Gewerbegebäuden verlaufende Grabenverroh-

rung außer Betrieb zu nehmen.

Mit den zusätzlich veranschlagten Haushaltsmitteln sollen die aufgrund der Ausschreibungsergebnis-

se entstandenen Kostensteigerungen abgedeckt werden.

I-001-0029 Umzug Waldkindergarten

Ansatz 20.000 Euro

Aufgrund der geplanten Trassenführung der „380-kV-Höchstspannungsleitung Wahle-Mecklar“ ist der

Umzug des Waldkindergartens auf ein neues Gelände vorgesehen. Im Haushaltsplan 2017 wurden

zur Finanzierung bereits 10.000 € veranschlagt. Zwischenzeitlich liegt seitens der TenneT eine Kos-

tenübernahmezusage in Höhe von 30.000 € vor. Die Kostenübernahme ist als „Zugang Sonderposten

aus Erstattungen“ im Ergebnishaushalt in Höhe von 30.000 € berücksichtigt. Die Haushaltsmittel aus

dem Jahr 2017 wurden übertragen, sodass lediglich die zusätzlichen Mittel in Höhe von 20.000 € ver-

anschlagt werden.

I-001-0030 Investitionspauschale Abwasserleitung Melsungen

Ansatz 205.000 Euro

Gemäß der Vereinbarung zwischen der Stadt Melsungen (Eigenbetrieb Stadtwerke) und der Gemein-

de Körle zur Übernahme von ungeklärtem Abwasser aus der Gemeinde Körle in die Kläranlage

Melsungen, ist die Gemeinde Körle verpflichtet für die üblichen Investitionen und Erneuerungen im

Klärwerk Melsungen eine Pauschale in Höhe von jährlich 80.000 € zu zahlen.

Im Zuge der Umsetzung der Wasserrahmenrichtlinie durch das RP Kassel, werden an die Kläranlage

Melsungen in den kommenden Jahren höhere Anforderungen an die Qualität des eingeleiteten Was-

sers in die Fulda gestellt. Bei derzeitigem Betriebsstand ist eine Einhaltung der künftigen Grenzwerte

Seite 36Sie können auch lesen