Webinar COVID-19-Förderungen einfach erklärt - Durchblick durch den Förderdschungel - Steuerberater und Unternehmensberater Mag. (FH) Jürgen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webinar COVID-19-Förderungen einfach erklärt –

Durchblick durch den Förderdschungel

Steuerberater und Unternehmensberater Mag. (FH) Jürgen Sykora

4. März 2021

COVID19 Förderungen - Übersicht

Härtefallfonds

Phase 2 (HFF) Ausfallsbonus

Fixkostenzuschuss I Verlustersatz

HFF AB FKZ2 VE 06

UE FKZ1

Lockdown - Fixkostenzuschuss

Umsatzersatz II 800.000

Welche Fristen gelten?

Übersicht Steuerpflicht

HFF AB UE II FKZ I FKZ II VE

Steuerfrei ja nein (für Bonus)* nein* ja ja ja

Betriebs- ja, bis auf ja, bis auf

ausgabenkürzung nein nein nein kalkulatorischen Wert kalkulatorischen Wert ja

RZ 313 b EStR (Wartungserlass)

• Im Zusammenhang mit nicht steuerpflichtigen Einnahmen ist § 20 Abs. 2 EStG 1988 zu beachten.

• Sofern zwischen dem steuerfreien Zuschuss und den Aufwendungen oder Ausgaben ein unmittelbarer Zusammenhang besteht, sind letztere daher zu

kürzen.

• Sind der zu kürzende Aufwand und der Zuschuss nicht demselben Veranlagungsjahr zuzuordnen, stellt die Gewährung des Zuschusses ein rückwirkendes

Ereignis iSd § 295a BAO dar, das eine Bescheidänderung ermöglicht.

• Kommt die Steuerbefreiung nicht zur Anwendung (zB beim Lockdown-Umsatzersatz), ist die Zuwendung bzw. der Zuschuss nach § 19 Abs. 1 Z 2 dritter

Teilstrich EStG 1988 dem Jahr zuzuordnen, für das der Anspruch besteht.

* beachte: § 124 b Z 348 lit c EStGÜbersicht Förderlimits

HFF AB UE II FKZ I FKZ II VE

Begrenzung De-minimis € 1.800.000 € 800.000 € 30.000.000 bis € 1.800.000 € 10.000.000

€ 90.000.000Was muss immer erfüllt sein? Sitz oder Betriebsstätte in Österreich Operative Tätigkeit in Österreich Schadensminderungspflicht bei steuerfreien Förderungen (bis auf HFF) Keine Finanzstrafe für Vorsatzdelikte (bis auf FKZ I gibt es 10.000 Toleranz) Kein Insolvenzverfahren im Zeitpunkt der Antragstellung (Sanierung erlaubt) UiS-Prüfung ist vorzunehmen (Befreiung für kleine Unternehmen) Kein Sitz des Unternehmens in „black-list“ Ländern (Stichwort Passiveinkünfte) Kein Antrag möglich für Kreditinstitute, Versicherungen, Wertpapier-Firmen, Pensionskassen, NPO und Unternehmen mit über 250 Mitarbeitern (VÄZ) + Kündigung von 3 %

Härtefallfonds

HFF

Antrag unter www.wko.at

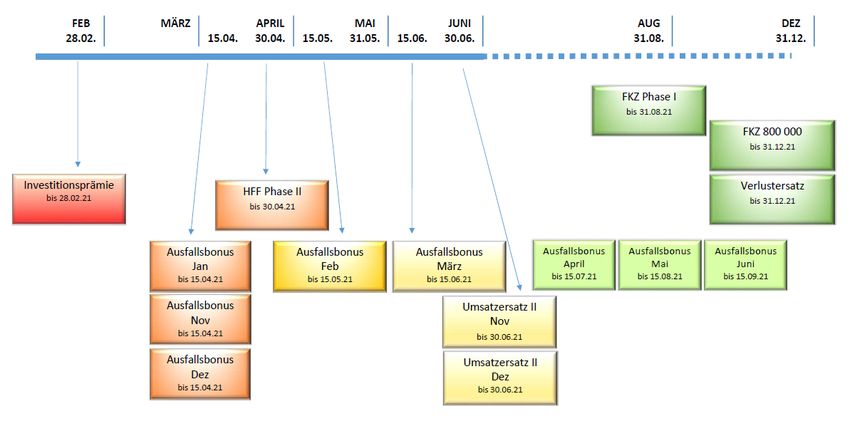

Alle Anträge müssen bis 30.04.2021 gestellt werden

(Verlängerung bis 15.06.2021 ?)

Antragstellung durch Unternehmer selbst! (Anmerkung: nicht durch STB, WP, BBH möglich)

mit allen Förderungen dieses Vortrages kombinierbarHärtefallfonds Antragsberechtigt sind: HFF EPU Kleinstunternehmer (< 10 VZÄ, max. 2 Mio Umsatz oder Bilanzsumme) Gesellschafter, wenn nach GSVG oder FSVG versichert Neue Selbstständige Freie Dienstnehmer Freie Berufe Im Antragszeitpunkt muss man bei der SVS kranken-/pensionsversichert sein Ausnahme: Kleinunternehmerregelung benötigen zusätzliches Versicherungsverhältnis, etwa nach ASVG

Härtefallfonds

HFF

Max. Förderung beträgt 2.000 Euro pro Monat + 500 Euro Comebackbonus

Mind. 1.000 Euro

Max. 12 Betrachtungszeiträume,

letztmals für Zeitraum 16.02.2021 bis 15.03.2021 (Verlängerung geplant)

Betrachtungszeitraum: 16.X bis 15.X

Umsatzeinbruch Vergleichszeitraum: ganzes Monat

Beispiel: 16.01.2021 bis 15.02.2021 versus Jänner 2020 (bzw. 1/3 von 01-03/2020)Förderkriterien: Wirtschaftlich signifikante Bedrohung HFF Keine weiteren Förderungen von Gebietskörperschaften (Ausnahme: Kurzarbeitsbeihilfe, Corona Familienhärteausgleich, Fixkostenzuschuss, Lockdown-Umsatzersatz uvm.) Aufrechtes Versicherungsverhältnis Einkommensteuerbescheid von zumindest 2015 muss vorhanden sein, bzw. unbeschränkt Steuerpflicht in AT Inländische Bankverbindung

Wirtschaftlich signifikante Bedrohung

Pro Betrachtungszeitraum zu prüfen: HFF

1. Laufende Kosten (betrieblich oder privat) können nicht mehr gedeckt werden, oder

2. Überwiegendes behördliches Betretungsverbot, oder

3. Umsatzeinbruch von mindestens 50 % zum vergleichbaren Betrachtungszeitraum

4. Gesellschafter müssen wirtschaftlich signifikante Bedrohung der Gesellschaft und dadurch

vermindernde Einnahmen nachweisenUmsatzeinbruch mind. 50 % Zwei mögliche Methoden: HFF 1. Werte aus den Kennzahlen 9040/9050 der E1a 2. Umsätze gemäß UStG Kleinunternehmer können nur Methode 1 verwenden Neugründer vergleichen mit Planungsrechnung

Nebeneinkünfte-Deckel Nettoeinkommen aus Nebeneinkünften kürzen den Zuschuss HFF Ab 2.000 Euro Nebeneinkünften steht kein Zuschuss zu Nebeneinkünfte sind auch Leistungen aus V&V, Kapitalvermögen, privaten oder betrieblichen Versicherungen iZm Covid 19

HFF Fragen zum Härtefallfonds

Ausfallsbonus

AB

Beantragung Finanzonline unter weitere Services/sonstige Anträge/Ausfallsbonus für …

max. 8 Anträge (1 Antrag pro Monat)

Antrag für November und Dezember 2020 und Jänner 2021 bis spätestens 15.04.2021

Alle anderen Anträge: spätestens 15. des drittfolgenden Monats (Februar 2021 = 15.05.2021)

letzter Antrag für Juni 2021 am 15.09.2021

Antragstellung durch Unternehmer selbst (Anmerkung: durch STB, WP oder BBH möglich)

Förderhöhe mind. 100 EuroWeitere Kriterien Neu gegründete Unternehmen müssen vor dem 01.11.2020 Umsätze erzielt haben AB (Ausnahme zivilrechtliche Gesamt- oder Einzelrechtsnachfolge) Mindestens 40 % Umsatzausfall (pro Monat prüfen)

Nicht kombinierbar mit… Lockdown-Umsatzersatz für November oder Dezember 2020 AB Lockdown-Umsatzersatz II für November oder Dezember 2020 Lockdownkompensation (Künstler/innen) Lockdown-Umsatzersatz I und II kann zurück bezahlt werden Ausfallsbonus zulässig Vorschuss auf Fixkostenzuschuss ist nicht kombinierbar mit Verlustersatz

Höhe des Ausfallsbonus 30 % des UmsatzAUSFALLES AB wobei 15 % echter Ausfallsbonus Mind. 100 Euro, max. 30.000 Euro pro Monat Weitere 15 % als Vorschuss auf Fixkostenzuschuss 800.000 Max. 30.000 pro Monat Beihilfenrechtlich max. 1.800.000 Euro inklusive anderer Covid-19 Förderungen Fixkostenzuschuss 800.000 Lockdown-Umsatzersatz Lockdown-Umsatzersatz II Haftungen im Ausmaß von 100 % für Covid-19 Kredite durch AWS/ÖHT Zuwendungen von Gebietskörperschaften Ausfallsbonus der Vormonate

Berechnung Mind. 40 % Umsatzausfall AB Vergleich 2019, 2020 versus 2021 für Antrag November 2020 = Vergleichszeitraum November 2019 für Antrag Dezember 2020 = Vergleichszeitraum Dezember 2019 für Antrag Jänner 2021 = Vergleichszeitraum Jänner 2020 für Antrag Februar 2021= Vergleichszeitraum Februar 2020 für Antrag März 2021 = Vergleichszeitraum März 2019 für Antrag April 2021 = Vergleichszeitraum April 2019 für Antrag Juni 2021 = Vergleichszeitraum Juni 2019 für Antrag Juli 2021 = Vergleichszeitraum Juni2019

Berechnung KZ 000 aus UVA (bzw. 1/3 bei Quartals-UVA) AB 1/12 des letzten UST-Bescheides (2016 bis 2019) 1/12 Umsatzerlöse lt. Einkommensteuer-/ Körperschaftsteuererklärung (2016 bis 2019) Neugründer: KZ 000 der 1. UVA bis 31.12.2020 durch Anzahl der Monate bzw. UVA 3. Quartal 2020 durch 3

Kennzahl 000

AB

ACHTUNG in der UVA KZ 000 sind allerdings nur die inländisch steuerbaren Umsätze erfasst.

Wenn Sie in anderen Ländern steuerbare Umsätze erzielen, müssen Sie diese Umsätze

gesondert angeben (zB Reverse-Charge Umsätze)Sonderfälle

AB

Teilweise Umsätze (Umsatzerlöse), die mit dem Verkauf von Grundstücken (Hilfsgeschäfte)

erzielt wurden

Teilweise Umsätze (Umsatzerlöse), die nicht mit einer operativen Tätigkeit aus Einkünften aus

selbständiger Arbeit oder Gewerbebetrieb erzielt wurden (beispielsweise Einkünfte aus Land-

und Forstwirtschaft oder aus Vermietung und Verpachtung)

Es wurden Umsätze erzielt die nicht in der USt-Kennzahl 000 erfasst werden, aber in Österreich

ertragsbesteuert werden (siehe vorherige Folie).Sonderfälle

AB

Beim Unternehmen ist es aufgrund einer Umgründung oder des Erwerbs oder Verkaufs eines

(Teil-)Betriebes oder Mitunternehmeranteils verglichen mit dem Vergleichszeitraum zu einer

Änderung des Umfangs des Unternehmens im Betrachtungszeitraum gekommen

Reiseleistungen (§23 UStG)

Differenzbesteuerung (§24 UStG)

Wettbüros, Automatenbetriebe, Spielhallen und Casinos (Bruttospieleinnahmen)

Beteiligung an Gesellschaften nach bürgerlichem Recht oder atypisch stille Gesellschaften

OrganschaftenAB Fragen zum Ausfallsbonus

Lockdown-Umsatzersatz II

UE

Beantragung Finanzonline unter weitere Services/sonstige Anträge/Lockdown Umsatzersatz II

für indirekt betroffene Unternehmen

Antragstellung zwingend durch einen STB, WP oder BBH

Ausnahme: Lockdown-Umsatzersatz II übersteigt 5.000 Euro nicht + zusätzliche Voraussetzungen

Mind. 1.500 Euro Förderung (in Ausnahmefällen 2.300 Euro)

Antrag möglich bis 30.06.2021Nicht antragsberechtigt sind

UE

Nicht unternehmerisch tätige Unternehmen im Sinne des UStG

Neu gegründete Unternehmen müssen vor dem 01.12.2020 Umsätze erzielt haben

Unternehmen, die ab 16.02.2021 Kündigungen ausgesprochen haben (innerhalb der Tage des

Betrachtungszeitraumes)Nicht kombinierbar mit

UE

Fixkostenzuschuss 800.000

Verlustersatz

Ausfallsbonus

im gleichen Zeitraum

Lockdown-Umsatzersatz I? jeinWeitere Kriterien

UE

Unternehmen, die indirekt von den verordneten Einschränkungen der 1., 2. oder 3. Covid-19-

Schutzmaßnahmenverordnung bzw. der 1. oder 2. Notmaßnahmenverordnung betroffen sind

Fünf unterschiedliche Betrachtungszeiträume (= aus November und Dezember 2020)

in einer oder mehreren durch diese Einschränkungen betroffenen Branchen operativ tätig

Umsatzausfall: 01.11.2020, 31.12.2020 von mehr als 40 %Indirekt betroffene Unternehmen

UE

Unternehmen, die im November 2019 oder im Dezember 2019

mindestens 50% ihrer Umsätze mit Unternehmen erzielten, die verglichen mit dem Vorjahr

unveränderter Tätigkeit im November 2020 oder Dezember 2020 direkt von den behördlichen

Schließungen betroffen wären (Annahme)

Antragstellendes Unternehmen ist in einer angeführten Branche tätig (Branchenkategorisierung

Anhang 2) und die begünstigten Umsätze sind einer angeführten Branche zuzuordnen

Umsätze werden unmittelbar oder im Auftrag eines Dritten erzielt, bloße Durchleitung von

Umsätzen ist nicht begünstigtBerechnung

UE

Berechnung erfolgt durch COFAG

Maßgeblich Kennzahl 000 der UVA

Formel: Umsatzersatz II = anteiliger Vergleichsumsatz (2019) mal Umsatzzusammenhang (in %)

im Betrachtungszeitraum (2020) multipliziert mit der Ersatzrate (= Prozentsatz)Ersatzrate

UE

Prozentsatz hängt von Branche ab:

November Dezember

Kategorie A 80,00% 50,00%

Kategorie B 60,00% 37,50%

Kategorie C 40,00% 25,00%

Kategorie D 20,00% 12,50%Umsatzausfall

UE

ergibt sich aus der Differenz der Umsätze im November 2019 und im November 2020

beziehungsweise der Differenz der Umsätze im Dezember 2019 und Dezember 2020.

Vergleichszeitraum = November oder Dezember 2019

Der Vergleichsumsatz ist durch die Anzahl der Tage des jeweiligen Monats zu dividieren und mit

der Anzahl der Tage des Betrachtungszeitraumes zu multiplizieren = anteiliger VergleichsumsatzHinweis zur Branchenkategorie

UE

trifft auf das Unternehmen mehr als eine Kategorie zu, ist jene Kategorie zu wählen, der die

begünstigten Umsätze des Unternehmens überwiegend zuzuordnen sind.

Beispiel: Erzielt ein Unternehmen 45 % seiner begünstigten Umsätze (dh Umsätze mit direkt

betroffenen Unternehmen) in der Branche "Herstellung Von Back-, Teigwaren" (ÖNACE C 10.7 =

Kategorie B) und 10% seiner begünstigten Umsätze in der Branche "Herstellung Von Sonstigen

Nahrungsmitteln" (ÖNACE C 10.8 = Kategorie C), ist hier Kategorie B zu wählen.UE

AB

Fragen zum Umsatzersatz IIFKZ I Tranche 3 zu beantragen bis 31.08.2021 (100 % Auszahlung) FKZ1 Antragstellung durch StB, WP, BBH (auch < 12.000 Euro) 40%iger Umsatzausfall notwendig max. 3 Betrachtungszeiträume (zusammenhängend!) Errechnete Zuschuss muss mind. 500 Euro betragen 25% bis 75% Fixkostenersatz (gestaffelt nach Umsatzausfall) Kurzarbeit und HFF nicht gegenrechnen Andere Zuwendungen von Gebietskörperschaften sind vom Fixkostenzuschuss abzuziehen (zB Entschädigung nach Epidemiegesetz) Mit allen Förderungen dieses Seminars kombinierbar HINWEIS: neue Verordnung am 16.02.2021 veröffentlicht! Neue FAQs vom 11.02.2021

Weitere Kriterien

Schadensminderungspflicht!

FKZ1

Umsatzausfall mind. 40%

Arbeitsplätze erhalten (Kurzarbeit)

Gewinnausschüttungen können schädlich seinBetrachtungszeiträume max. 3 zusammenhängende Betrachtungszeiträume: FKZ1 Betrachtungszeitraum 1: 16.03.2020 bis 15.04.2020 Betrachtungszeitraum 2: 16.04.2020 bis 15.05.2020 Betrachtungszeitraum 3: 16.05.2020 bis 15.06.2020 Betrachtungszeitraum 4: 16.06.2020 bis 15.07.2020 Betrachtungszeitraum 5: 16.07.2020 bis 15.08.2020 Betrachtungszeitraum 6: 16.08.2020 bis 15.09.2020 oder 2. Quartal 2020 Der Umsatzausfall ist jeweils im Vergleich zu den entsprechenden ZR 2019 zu ermitteln!

Umsatzausfall - Ersatzrate 25% bei einem Umsatzausfall von 40 bis 60% FKZ1 50% bei einem Umsatzausfall von über 60 bis 80% 75% bei einem Umsatzausfall von über 80 bis 100% Der Umsatzausfall ist für die gewählten Betrachtungszeiträume in Summe zu berechnen Neugründungen: Ermittlung des Umsatzausfalls anhand plausibler Planungsrechnung Umgründungen: Abstellen auf jeweilige vergleichbare wirtschaftliche Einheit

Fixkosten Geschäftsraummiete und Pacht FKZ1 Betriebliche Versicherungsprämien Zinsaufwendungen für Kredite und Darlehen Finanzierungskostenanteil der Leasingraten Betriebliche Lizenzgebühren (Ausnahme: Konzern) Strom-, Gas- und Telekommunikationsaufwand Wertverlust verderblicher und saisonaler Ware (Wertverlust nachweislich 50%) Angemessener Unternehmerlohn bei natürlichen Personen: U-Lohn des letztveranlagten Jahres div. durch Anz. Monate mit untern. Tätigkeit = vorläufiges Ergebnis (max. 2 666,67) - abzüglich Nebeneinkünfte = Unternehmerlohn (mind. 666,67)

FKZ I Definition Fixkosten

Personalaufwendungen, die ausschließlich für die Bearbeitung von krisenbedingten FKZ1

Stornierungen und Umbuchungen anfallen

für Unternehmen die einen Fixkostenzuschuss von unter 12.000 Euro beantragen ein

angemessener Lohn für STB, WP oder BBH bis max. 500 Euro

Aufwendungen für sonstige vertraglich betriebsnotwendige Zahlungsverpflichtungen, die nicht

das Personal betreffen

Auch der GF-Bezug eines selbst. Gesellschafter-Geschäftsführers (sofern nicht ASVG-versichert!) in

fremdüblicher Höhe, max. 2 666,67FKZ I E/A Rechner

Gewinnermittlung nach §4 Abs. 3 EStG 1988 (Einnahmen-Ausgaben-Rechnung): FKZ1

Fixkosten und Umsatzerlöse können nach dem Zu- und Abfluss-Prinzip erfasst werden,

sofern dies nicht zu willkürlichen zeitlichen Verschiebungen führt

Werden die Fixkosten nach dem Zu- und Abfluss-Prinzip ermittelt, sind zwingend auch die

Umsatzerlöse nach diesem Prinzip zu ermitteln

Werden die Umsatzerlöse nach dem Zu- und Abfluss-Prinzip ermittelt, so sind zwingend auch

die Fixkosten nach diesem Prinzip zu ermitteln.FKZ1 Fragen zum Fixkostenzuschuss I

FKZ 800 000 Eckpunkte 30% Umsatzausfall notwendig FKZ2 % Umsatzausfall = % Fixkostenersatz < 120.000 Euro Umsatz pauschale Fixkostenermittlung möglich (dann 30% vom Umsatzausfall) Tranche 1 (80% Auszahlung) Antrag bis 30.6.2021 möglich Tranche 2 (100% Auszahlung) Zuschuss < 36.000 Euro oder Pauschalierung: kein STB, WP oder BBH notwendig Möglicher Zeitraum: 16.09.2020 – 30.06.2021 Nur Monate wählbar, keine Quartalsbetrachtung FKZ 800 000 muss NICHT an FKZ I anschließen Tranche 1 kann nur einmal beantragt werden (alle gewählten Zeiträume auf einmal), Änderungen in Tranche 2 möglich FKZ 800 000 und Verlustersatz schließen einander aus

Weitere Kriterien

Umsatzausfall durch COVID-19! mind. 30%

FKZ2

Schadensminderungspflicht!

Steuerliches Wohlverhalten

Neugegründete Unternehmen, welche vor dem 01.11.2020 noch keine Umsätze

erzielt haben, kein Antrag möglich

Umgründungen: Klarstellungen hinsichtlich Einzel- und GesamtrechtsnachfolgenBetrachtungszeiträume Betrachtungszeitraum 1: 16.09.2020 bis 30.09.2020 (halber Monat) Betrachtungszeitraum 2: Oktober 2020 FKZ2 Betrachtungszeitraum 3: November 2020 Betrachtungszeitraum 4: Dezember 2020 Betrachtungszeitraum 5: Jänner 2021 Betrachtungszeitraum 6: Februar 2021 Betrachtungszeitraum 7: März 2021 Betrachtungszeitraum 8: April 2021 Betrachtungszeitraum 9: Mai 2021 Betrachtungszeitraum 10: Juni 2021 D.h. max. 10 Betrachtungszeiträume welche zeitlich zusammenhängen müssen, dabei sind erlaubt - eine Lücke (d.h. dann 2 zusammenhängende Blöcke) PLUS - Nov und/oder Dez als Lücke, wenn für jeweils den gesamten Monat Umsatzersatz in Anspruch genommen wurde (in diesem Fall gelten Nov und/oder Dez nämlich nicht als Lücke iSd Richtlinie)

FKZ 800 000 Berechnung Der FKZ 800 000 wird nach folgendem Schema berechnet: FKZ2 1. Umsatzausfall berechnen (über die Summe der gewählten Zeiträume) 2. Fixkosten addieren 3. % Umsatzausfall = % der Fixkosten = FKZ (mind. 30%) ODER: Pauschalierung Voraussetzungen: letztveranlagter Jahresumsatz < 120.000 Euro Andere Einkunftsquellen dürfen nicht überwiegen (zB Dienstverhältnis) 30% des Umsatzausfalles = Fixkostenzuschuss

FKZ 800 000 Berechnung Forts.

FKZ2

EAR – wie bei FKZ I

Tranche 1: Umsatzausfall und Fixkosten sind bestmöglich zu schätzen

Prognostizierte bzw. realisierte Umsätze sind den entsprechenden Vergleichszeiträumen 2019

gegenüberzustellen

Max. Höhe FKZ 800 000 = 1.800.000 EuroFKZ 800 000 und Umsatzersatz

Umsatzersatz durchgehend für Nov und/oder Dez: FKZ 800 000 unzulässig FKZ2

(gilt in diesem Fall aber nicht als „Lücke“)

Umsatzersatz für einen Teil von Nov und/oder Teil von Dez:

Fixkostenzuschuss ist zulässig, aber es erfolgt eine Kürzung

Fixkostenzuschuss ist zu ermitteln, der anteilig auf den ausgewählten Betrachtungszeitraum

entfällt

Fixkostenzuschuss wird dann aliquotiert auf die Öffnungstage

Diese Regelungen gelten nicht, wenn ein Umsatzersatz vor Beantragung des FKZ 800 000

zurückbezahlt wirdFKZ 800 000 Definition Fixkosten-Neu

Geschäftsraummiete und Pacht FKZ2

auch Miete/Pacht von Standplätzen und Verkaufsstellen welche unmittelbar in Zusammenhang mit

Geschäftstätigkeit stehen

Teil der Miete/BK von Privatwohnungen nur dann, wenn diese auch bereits vor dem 16.09.2020 ertragssteuerlich

berücksichtigt wurden

Afa– WG muss vor dem ersten Betrachtungszeitraum in Betrieb genommen worden sein

„übertragene“ Afa für bewegliche WG (Leasing)

Keine Nachholung der Afa aus den Zeiträumen vom FKZ I !!!

Betriebliche Versicherungsprämien

Zinsaufwendungen für Kredite und Darlehen

Leasingraten

Wahlrecht, wenn „übertragene“ Afa geltend gemacht wird, dann nur Finanzierungskostenanteil!

Betriebliche Lizenzgebühren (Ausnahme: Konzern)

Strom-, Gas- und Telekommunikationsaufwand, und andere Energie- u. HeizungskostenFKZ 800 000 Definition Fixkosten-Neu Wertverlust verderblicher und saisonaler Ware (Wertverlust nachweislich 50%) FKZ2 Wertverlust verderbl. Ware: in Tranche 1 möglich Wertverlust saisonaler Ware: erst in Tranche 2 möglich Angemessener Unternehmerlohn bei natürlichen Personen: U-Lohn des letztveranlagten Jahres div. durch Anz. Monate mit untern. Tätigkeit = vorläufiges Ergebnis - abzüglich Nebeneinkünfte = Unternehmerlohn (mind. 666,67 max. 2 666,67) Deckelung auf 2 666,67 erst nach Abzug d. Nebeneinkünfte! (Besserstellung zu FKZ I) Unternehmerlohn < 2 666,67, so dürfen auch SV-Beiträge des Unternehmers angesetzt werden (max. für Unternehmerlohn bleibt aber 2 666,67) Gesellschafter-GF einer Kap.Ges. Neu als eigene Position, wenn NICHT ASVG versichert!

FKZ 800 000 Definition Fixkosten-Neu

Personalaufwendungen,die ausschließlich für die Bearbeitung von krisenbedingten

Stornierungen und Umbuchungen anfallen (ohne LNK, abzügl. KUA) FKZ2

Personalaufwendungen, die unabhängig von der Auslastung anfallen, in dem Ausmaß, in dem

sie unbedingt erforderlich sind, um einen Mindestbetrieb zu gewährleisten und eine

vorübergehende Schließung des Unternehmens zu vermeiden, wenn das Unternehmen in

gewählten Betrachtungszeiträumen für Kunden tatsächlich geöffnet ist (ohne LNK, abzügl. KUA)

für

Unternehmen die einen FKZ < 36 000 EUR beantragen ein angemessener Lohn für STB, WP

oder BBH-Kosten bis max. 1 000 EUR – erst in Tranche 2

Frustrierte Aufwendungen

Aufwendungen sind zwischen 01.06.2019 und 16.3.2020 angefallen, für

Umsätze die einem gewählten Betrachtungszeitraum realisiert werden sollten,

Aber aufgrund COVID-19 nicht realisiert werden konnten.

Tatsächliche Kosten RST oder außerplanm. Abschreibungen

Pauschale aus branchenspez. Durchschnittswerten möglich (zB Reisebüros, Veranstalter)

Aufwendungen für sonstige vertraglich betriebsnotwendige Zahlungsverpflichtungen, die nicht

das Personal betreffenWertverlust von verderblichen und saisonalen

Waren als Fixkosten

FKZ1 FKZ2

Der

Wertverlust von verderblichen und saisonalen Waren kann dann als Fixkosten angesetzt

werden, wenn der Wertverlust der Waren aufgrund der COVID 19-Krise mind. 50% beträgt

Verderbliche Ware: ist solche Ware, die durch längere Lagerung an Genussfähigkeit verliert (zB Lebensmittel), als

Fixkosten sind die Einzelkosten anzusetzen

Saisonale Ware: ist solche Ware, die im Zuge eines immer wiederkehrenden Zeitabschnitts eines Jahres besonders

nachgefragt wird (zB Weihnachtsware, Osterware, Frühjahrskollektion)

o der tatsächliche Verkaufspreis muss um mind. 50% unter dem ursprünglichen Verkaufspreis liegen

o Dann kann die Differenz zwischen den Anschaffungskosten und dem tatsächlichen Verkaufspreis als Fixkosten

angesetzt werden

Der Wertverlust von mind. 50% ist gegenüber dem STB, WP oder BBH plausibel darzulegen!

Kosten

für Nebenprodukte, wie etwa Verpackungsmaterial, können als Fixkosten angesetzt

werden, wenn diese Nebenprodukte (etwa aufgrund des Aufdrucks eines Mindeshaltbarkeits-

datums) nicht anderweitig verwendet werden können.Wertverlust von verderblichen und saisonalen

Waren als Fixkosten

FKZ1 FKZ2

Fixkostenzuschuss I Fixkostenzuschuss 800 000

Wertverlust

verderblicher Ware kann in

Wertverlust verderblicher Ware und

Tranche 1 beantragt werden

Wertverlust saisonaler Ware

Wertverlustsaisonaler Ware kann nur dann

Können beide mit Tranche 3 beantragt in Tranche 1 beantragt werden, wenn der

werden Wertverlust bereits mit qualifizierten

Daten ermittelt werden kann.

(keine Schätzung!)FKZ1

FKZ2

Fragen zum Fixkostenzuschuss 800 000Verlustersatz

VE

Beantragung Finanzonline unter weitere Services/sonstige Anträge/Verlustersatz

Antrag bis spätestens 31.12.2021, Antrag muss durch STB, WP oder BBH eingebracht werden.

Max. 10 Betrachtungszeiträume (ohne Unterbrechung, Ausnahme Umsatzersatz):

o16.09.2020 bis 30.09.2020

oOktober 2020

oNovember 2020

oDezember 2020

oJänner 2021

oFebruar 2021

oMärz 2021

oApril 2021

oMai 2021

oJuni 2021Verlustersatz

VE

Deckelung mit 10 Millionen Euro pro Unternehmen

Verlustersatz muss mind. 500 Euro betragen

Umsatzausfälle von mindestens 30 % (Vergleich mit 2019)

Neugründer: Umsätze vor dem 01.11.2020

Tranche 1:

Antrag spätestens bis 30.06.2021

Umfasst 70% des voraussichtlichen Verlustersatzes

Die Höhe des Umsatzausfalles sowie des Verlustes ist bestmöglich zu schätzen (Prognoserechnung)

Tranche 2:

Antrag ab 01.07.2021, spätestens aber bis 31.12.2021

Der gesamte noch nicht ausbezahlte Verlustersatz kommt zur Auszahlung

Es sind gegebenenfalls notwendige Korrekturen zur ersten Tranche vorzunehmenNicht kombinierbar mit

VE

Lockdown-Umsatzersatz I+II

Unzulässig sind Anträge für den Betrachtungszeitraum November 2020 sowie Dezember 2020, wenn der

Antragsteller für den Betrachtungszeitraum November 2020 beziehungsweise Dezember 2020 durchgehend einen

Lockdown-Umsatzersatz in Anspruch nimmt.

Fixkostenzuschuss 800.000 (Wechsel nur von FKZ 800.000 auf Verlustersatz möglich)

Ein Verlustersatz darf nicht gewährt werden, wenn der Antragsteller einen Fixkostenzuschuss 800.000 (FKZ

800.000) oder einen Vorschuss auf den Fixkostenzuschuss 800.000 als Teil des Ausfallsbonus in Anspruch nimmtFörderkriterien

VE

Schadensmindernde Maßnahmen

Letzten 5 Jahre kein Abzugsverbot über 100.000 Euro

Bei mehr als 250 Mitarbeitern keine Kündigungen vom mehr als 3 % (Ausnahmen beachten)

Gewinnausschüttungen können schädlich seinHöhe des Verlustersatzes

VE

Kleine Unternehmen

Unternehmen mit weniger als 50 Mitarbeiter und

Jahresumsatz oder Bilanzsumme 10 Mio Euro 70 % VerlustersatzVerlustberechnung

VE

+ Umsatzerlöse lt Punkt 4.4.1 der Richtlinie

+ Bestandsveränderungen, aktivierte Eigenleistungen, sonstige betriebliche Erträge

- Personalaufwendungen

- Sonstige Aufwendungen (ohne außerplanmäßige Abschreibungen und Aufwendungen aus dem

Abgaben von Anlagevermögen)

- + verlustmindernde Leistungen (Versicherungsleistungen, Zuschüsse aus Gebietskörperschaften,

Entschädigungen nach Epidemiegesetz, Lockdown-Umsatzersatz, Beteiligungserträge)

Aufwendungen in Höhe von EUR 1.000 können für STB, WP, BBH berücksichtigt werdenVE

FKZ1

Fragen zum VerlustersatzFKZ1 Abschließende Fragen

Vielen Dank für Ihre

Teilnahme!

Die Vortragsunterlagen, die Videoaufzeichnung und die

ausgearbeiteten FAQs finden Sie ab morgen unter

wko.at/noe/handel

Wir übermitteln Ihnen nach Fertigstellung ein E-Mail.

Die Inhalte dieses Webinars wurden mit größter Sorgfalt

erstellt. Rechtsverbindliche Aussagen können jedoch nur von

den fachlich zuständigen Förderstellen getroffen werden.Sie können auch lesen