Willkommen zur ACATIS Value Added Multimediakonferenz "Drah die net um! Die Zinsangst, die geht um!" - Stefan Riße und Johannes Hesche 10. März ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Willkommen zur ACATIS Value Added

Multimediakonferenz

„Drah die net um! Die Zinsangst, die geht um!“

Stefan Riße und Johannes Hesche

10. März 2021

Stefan Riße Johannes Hesche

Referent Referent

0

Inhalt

■ Die große Angst vor steigenden Zinsen – Der Markt glaubt

der FED nicht

■ Konjunktur - US-Wirtschaft kommt auf Doping zurück

■ Geldpolitik - Liquidität im Überfluss

■ Sentiment und Flows - Aktienrückkäufe werden wieder zum

Treiber

■ Blick ins Portfolio

1

Die große Angst vor steigenden Zinsen –

Der Markt glaubt der FED nicht

2

Zinsanstieg in kurzer Zeit um einen

Prozentpunkt

Rendite 10-jährige US-Staatsanleihe

3

Quelle: Bloomberg

Stress am Treasury Bond Markt

30-jährige US-Staatsanleihe Geld minus Briefkurs

4

Quelle: Bloomberg

So sieht es der Markt

Veränderung des FED Zinsziels impliziert durch den Index Swap des Eurodollar Futures

5

Quelle: Bloomberg

Die FED will von alle dem nichts wissen

Erwartung für zukünftige Leitzinsveränderungen in den USA

6

Quelle: CME/Federal Reserve/Oxford Economics

Die FED kann lange die Füße still halten

Kernrate Verbraucherpreisinflation vs. Inflationsziel 2% indexiert

7

Quelle: BEA, FHN Financial

Die Chinesen finanzieren die USA nicht mehr

Chinas Bestände an US-Staatsanleihen in Billionen US-Dollar

8

Quelle: US Treasury, IIF

Ein Anziehen der Inflation ist nur eine Frage

der Zeit

US Verbraucherpreise in % gg Vorjahr vs. ISM Manufacturing Index Bezahlte Preise in Punkten

9

Quelle: US Bureau of Labor Statistics, Investing.comNeuer Rohstoff-Superzyklus?

Bloomberg Commodity Spot Index in Punkten

10

Quelle: BloombergEnergiewende sorgt für massiven

Nachfrageschub in gewissen Rohstoffen

Fünf wichtige Rohstoffe für die Nutzung und Speicherung von erneuerbaren Energien indexiert auf 100

11

Quelle: Bloomberg Finance LP, Deutsche BankAktien verlieren an Attraktivität gegenüber

Anleihen

S&P 500 Dividendenrendite minus Verzinsung 10-jährige US-Staatsanleihe

12

Quelle: The Daily ShotMassive Shortposition in Staatsanleihen

entwickelter Länder

Shortposition Staatsanleihen entwickelte Länder als Ratio

13

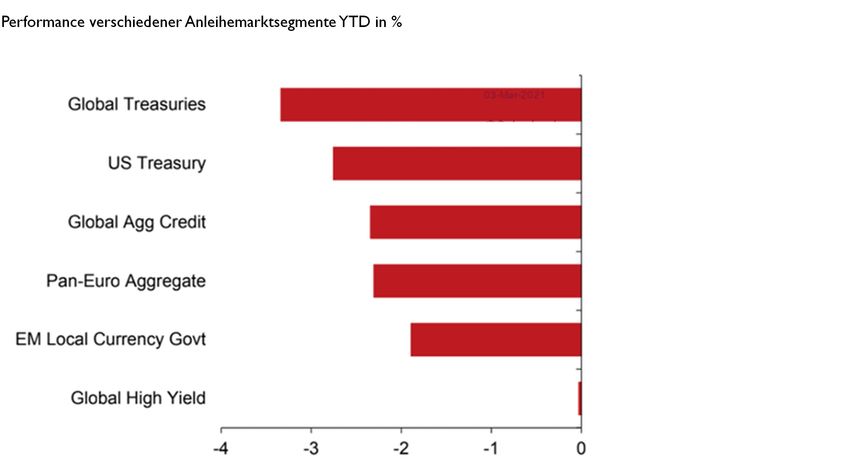

Quelle: Nomura QIS, BloombergEs war nur eine Korrektur der Staatsanleihen

Performance verschiedener Anleihemarktsegmente YTD in %

14

Quelle: Oxford Economics/Bloomberg-BarclaysKonjunktur –

US-Wirtschaft kommt auf Doping zurück

15Mit 25 Prozent des BIPs stimulieren die USA

US-Corona-Konjunkturprogramme in Billionen US-Dollar

16

Quelle: Commitee for a Responsibel Federal BudgetEinkommensexplosion in den USA

Verfügbare Einkommen USA in Billionen US-Dollar

17

Quelle: US Bureau of Economic AnalysisEinzelhandelsumsätze explodieren

US Einzelhandelsumsätze in % gg. Vormonat

18

Quelle: The Daily ShotUntypischer Rezessionsverlauf

Einzelhandelsumsätze USA aktuelle vs. gegenüber Rezession 2008 indexiert auf 100

19

Quelle: Mizuho Securities, US Census BureauUm sieben Prozent soll die US-Wirtschaft

2021 wachsen

Reales BIP USA Prognose in Billionen US-Dollar

20

Quelle: Oxford EconomicsBleibt die große Pleitewelle aus?

Anzahl der Insolvenzen Coronakrise vs. andere Rezessionen in 13 Ländern indexiert auf 100 am Beginn der Rezessionen

21

Quelle: IMF, World Economic OutlookGeldpolitik -

Liquidität im Überfluss

22Liquidität spricht eindeutig für steigende

Aktienmärkte

Freie Liquidität vs. MSCI World gegenüber Vorjahr in % (Liquidität 1 Jahr nach vorne geschoben)

23

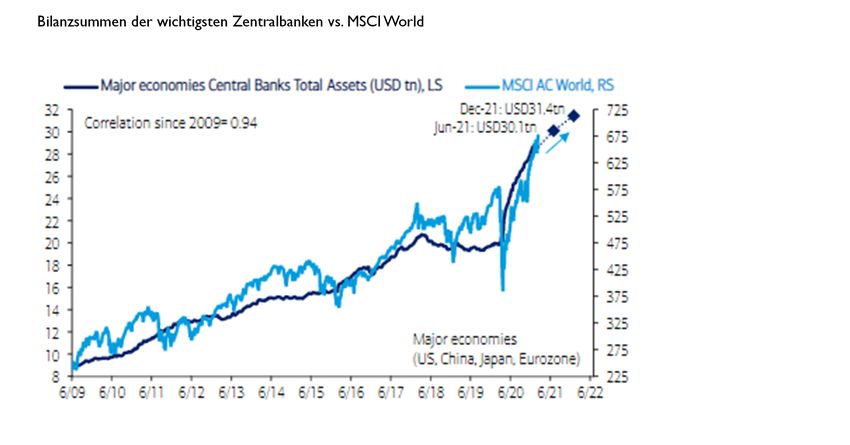

Quelle: BofA Global Research, FactSetZentralbanken sind mittelfristig der

entscheidende Aktientreiber

Bilanzsummen der wichtigsten Zentralbanken vs. MSCI World

24

Quelle: BofA Global Research, BloombergMarktkapitalisierung/ Geldmengen-Verhältnis

zeigt keinerlei Blasengefahr

Globale Marktkapitalisierung vs. globale Geldmenge M1 Ratio

25

Quelle: BofA Global Research, Datastream, HaverGeldmenge M3 in Europa erstmals mit

stürmischem Wachstum

M3 Europa in % gg. Vorjahr

26

Quelle: BloombergSentiment und Flows -

Aktienrückkäufe werden wieder zum Treiber

27Historischer Bullenmarktstart

Bullenmärkte gemessen am S&P 500 in % gegenüber Startdatum

28

Quelle: BloombergAktienrückkäufe ziehen wieder an

Aktienrückkäufe USA Vierwochendurchschnitt in Millionen US-Dollar

29

Quelle: BofA SecuritiesUnd es könnte noch mehr werden

Barbestände S&P 500 Unternehmen in Billionen US-Dollar

30

Quelle: StrategasOld Economy erholt sich, New Economy

leidet unter Gewinnmitnahmen

Öl und Gas ETF (XOP) vs, Clean Energy ETF (ICLN)

31

Quelle: FactSet, Michelle McGhee/AxiosTech-Stimmung hat massiv gedreht

Mark Hulbert Nasdaq Sentiment vs. Nasdaq

32

Quelle: Mark Hulbert, BloombergFazit Kapitalmarktausblick

■ FED und EZB werden Zinsanstieg am langen Ende begrenzen,

wenn nötig.

■ Die Zinsangst wird wieder verfliegen und bringt Aktienmärkte

nicht zu Fall, die teilweise schon wieder auf Rekordfahrt sind.

■ Die Verbraucherpreisinflation wird in den USA 2021 3%

erreichen, die FED wird die Zinsen trotzdem nicht anheben.

■ Erste Zinsanhebung frühestens Ende 2023.

■ Zykliker und „old“ Value holen die nächsten Wochen weiter

auf.

33Blick ins Portfolio des ACATIS Aktien Global

Fonds

34Die Performance des ACATIS Aktien Global

beträgt seit Auflage +728,6%

Performance des Fonds versus MSCI Welt (EUR),

Zeitraum 21.05.1997 bis 28.02.2021

ACATIS Aktien Global Fonds

+728,6% seit Auflage

+9,3% seit Auflage p.a.

+4,0% YTD

MSCI Welt GDR (EUR)

+2,8% YTD

35

Quelle: Bloomberg, ACATIS Research GmbH, Berechnung nach BVI-Methode, Stichtag 28.02.2021, Fondsauflage am 21.05.1997 (Anteilklasse A)Aktuelle Länder- und Branchenallokation

sowie Top 10 des ACATIS Aktien Global Fonds

Länderallokation Branchenallokation

Top 10 in %

Norwegen 1,2% Korea 1,2% Basiskonsumgüter

Großbritannien Schweden 1,1% 3,8% Telekommunikationsdienste 1,4% Versorgungsbetriebe 0,9% Alphabet 3,13

1,2% Niederlande 1,0%

China 1,7% Taiwan 1,3% Hong Kong 0,9% Sonstige 0,2% Lam Research 3,05

Belgien 2,1% Industrie 5,8%

Booking Holdings 3,01

Irland 3,4%

Roh-, Hilfs- & Illumina 2,98

Japan 3,9% Betriebsstoffe IT 29,9%

8,6% Trimble 2,92

Dänemark 5,4%

Finanzwesen Visa 2,77

9,1%

Deutschland 5,8% IPG Photonics 2,76

USA 59,7%

Nvidia 2,67

Frankreich 6,0%

Nicht- Procter & Gamble 2,62

Basiskonsumgüter Gesundheitswesen

14,3% 21,8% Ross Stores 2,56

36

Quelle: ACATIS Research, 28. Februar 2021LVMH – Luxus für das Portfolio

37Die LVMH Aktie in unseren Portfolios

ACATIS Fonds im Bestand seit

ACATIS Aktien Global Fonds 16.10.2020

ACATIS Aktien Global Value Fonds 16.10.2020

ACATIS Global Value Total Return Fonds 14.12.2020

38LVMH

Firmenbeschreibung Unsere Kriterien

LVMH ist ein französischer Luxusgüterkonzern. Das Unternehmen entstand 1987 Unternehmens-

durch eine Fusion von Louis Vuitton und Moët Hennessy. Der Konzern wurde kennzahlen

unter der Ägide von Bernard Arnault zum größten Anbieter von Luxusgütern Aussagekräftiger

weltweit. Das Markenportfolio umfasst mehr als 70 weltbekannte Marken mit

Geschäftsbericht

langer Historie.

Marktmacht

Managerkommentar

Unterbewertung

Starkes Markenportfolio über viele Produktgruppen hinweg. Diese Marken (≥ 20%)

verfügen alle über breite wirtschaftliche Burggräben und liefern Hohes

kontinuierlich hohe Margen im Konkurrenzvergleich (Veuve Clicquot,

Branchenpotential

Belvedere, Givenchy, Rimowa, Bvlgari, Hublot, Zenith).

Starke e-Commerce Strategie mit mehr als 30% Umsatzwachstum auf Zahlen

diesem Vertriebskanal (vs. 7% organischer Wachstumsrate im Luxusgüter

Segment). Umsatzwachstum 8,4% p.a.

Durch die Tiffany Akquisition würde LVMH zum größten Hersteller von 10-Jahresdurchschnitt

Schmuck weltweit und zur Nummer 1 in Asien. Zusätzlich entstehen Buchwertsteigerung 6,7% p.a.

Synergieeffekte, beispielsweise in der Produktkreation der eigenen Uhren.

10-Jahresdurchschnitt

LVMH hat sich verhältnismäßig gut vom ersten Covid-19 Schock erholt und

einzelne Produktgruppen kehrten bereits Q3 2020 auf den Wachstumskurs Operative Marge 21%

zurück. 3-Jahresdurchschnitt

Die starke Bilanz und der hohe freie Cashflow lässt LVMH gut durch Krisen

kommen. LVMH ist gut positioniert, um von einer weiteren Erholung der

Wirtschaft zu profitieren.

39LVMH – Die begehrliche Produktpalette

40

Quelle: Präsentation Jahresabschluss 2020, LVMHLVMH

■ Luxusgüter sind ein struktureller

Wachstumsmarkt, in dem LVMH eine

besonders starke Stellung hat.

■ Durch das fantastische Markenportfolio

wächst LVMH deutlich schneller als die

Konkurrenz.

■ LVMH ist nicht von einer einzelnen

Marke oder Sparte abhängig.

■ LVMH tritt nicht auf der Stelle und setzt

auf den wachstumsstarken

e-Commercebereich.

41Fazit

■ LVMH ist Branchenprimus im Luxusgütersegment.

■ Luxusmarken haben aufgrund ihrer langen Historie sehr breite Burggräben.

Dadurch können hier hohe Margen erzielt werden.

■ LVMH besitzt das breiteste Markenportfolio im Luxusgütersegment.

■ LVMH ist auch in Fernost sehr beliebt und damit in einem der

spannendsten Endmärkte sehr gut positioniert.

■ Das Luxusgütersegment wird auch 2021 wieder wachsen. Wer nicht

verreisen kann, der tut sich sonst etwas Gutes.

■ LVMH hat über Jahre robustes und profitables Wachstum gezeigt und passt

damit in das Portfolio des ACATIS Aktien Global Fonds.

42Nächste ACATIS Value Added MMK mit

Stefan Riße und Johannes Hesche

14. April 2021

11:00 Uhr

43Kontakt – Ihre Ansprechpartner

Felix Müller

ACATIS Investment

KVG mbH

Deutschland

Tel: +49-69-97 58 37-60

Email: mueller@acatis.de

Mitglied der erweiterten

Geschäftsleitung, Vertrieb

Vera Fülöp Michael Niefer

ACATIS Investment ACATIS Investment

KVG mbH KVG mbH

Deutschland Deutschland

Tel: +49-69-97 58 37-36 Tel: +49-69-97 58 37-57

Email: fueloep@acatis.de Email: niefer@acatis.de

Institutional Sales Institutional Sales

Deutschland Deutschland

Eva Sonnenschein Petra Weise

ACATIS Investment ACATIS Service GmbH

KVG mbH Schweiz

Deutschland Tel: +41-71-886 45-51

Tel: +49-69-97 58 37-19 Email: weise@acatis.ch

Email: Institutional Sales Schweiz

sonnenschein@acatis.de

Institutional Sales

Deutschland

44Kontaktdaten

■ ACATIS

Investment Kapitalverwaltungsgesellschaft mbH

Deutschland

■ Adresse

■ mainBuilding

■ Taunusanlage 18

■ D-60325 Frankfurt

■ Tel: +49-69-97 58 37-77

■ Fax: +49-69-97 58 37-99

■ Webseite: www.acatis.de

■ ACATIS

Service GmbH

Schweiz

■ Adresse

■ Güetli 166

■ CH-9428 Walzenhausen

■ Tel: +41-71-886 45-51

45LVMH in den ACATIS Portfolios im Überblick

Anlage- Anlage- Laufende

Fondsname ISIN Währung

kategorie schwerpunkt Kosten

ACATIS Aktien Global DE0009781740 Aktienfonds Global EUR 1,52%

Fonds A*

ACATIS Aktien Global Value AT0000A0KR36 Aktienfonds Global EUR 1,42%

Fonds**

ACATIS Global Value Total DE000A1JGBX4 Aktienfonds Global EUR 1,87%

Return

* weitere Anteilklassen sind verfügbar

** unser globaler Aktienfonds für Österreich 46Disclaimer

■ Diese Unterlage dient ausschließlich Informationszwecken. Sie richtet sich ausschließlich an professionelle Kunden

bzw. geeignete Gegenparteien im Sinne des WpHG und ist nicht zur Weitergabe an Privatkunden bestimmt.

■ Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge.

■ ACATIS übernimmt keine Gewähr dafür, dass die Marktprognosen erzielt werden. Die Informationen beruhen auf

sorgfältig ausgewählten Quellen, die ACATIS für zuverlässig erachtet, doch kann deren Richtigkeit, Vollständigkeit

oder Genauigkeit nicht garantiert werden. Holdings und Allokationen können sich ändern.

■ Die Meinungen sind die des Fondsmanagers zum Zeitpunkt der Veröffentlichung und stimmen möglicherweise

nicht mit der Meinung zu einem späteren Zeitpunkt überein. Die Meinungen dienen dem Verständnis des

Anlageprozesses und sind nicht als Anlageempfehlung gedacht.

■ Die in diesem Dokument diskutierte Anlagemöglichkeit kann für bestimmte Anleger je nach deren speziellen

Anlagezielen und je nach deren finanzieller Situation ungeeignet sein. Außerdem stellt dieses Dokument kein

Angebot an Personen dar, an die es nach der jeweils anwendbaren Gesetzgebung nicht abgegeben werden darf.

■ Dieses Dokument ist keine Aufforderung zur Zeichnung von Fondsanteilen und dient lediglich

Informationszwecken. Privatpersonen und nicht-institutionelle Anleger sollten die Fonds nicht direkt kaufen.

■ Bitte kontaktieren Sie Ihren Anlageberater für weitere Informationen zu den ACATIS Produkten. Die

Informationen dürfen weder reproduziert noch an andere Personen verteilt werden.

■ Nicht alle ACATIS Fonds sind in allen europäischen Ländern zum Vertrieb zugelassen. Produkte und

Dienstleistungen können sich von Land zu Land unterscheiden.

■ Die ACATIS Investment KVG mbH hat ihren Hauptsitz in Deutschland und stellt Verkaufsprospekt,

Halbjahresbericht, Jahresbericht und „KID“ auf deutsch kostenlos zur Verfügung. Die Unterlagen sind über die

Webseite www.acatis.de abrufbar.

■ Die ACATIS Investment Kapitalverwaltungsgesellschaft mbH wird von der BAFIN, Lurgiallee 12, in 60439 Frankfurt

reguliert.

47Sie können auch lesen