Zahlen und Fakten Lager/Logistik Rhein-Main - Q1 2022 - NAI Apollo Group

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zahlen und Fakten Lager/Logistik Rhein-Main Q1 2022

„Um die Dinge ganz zu kennen, muss

man um ihre Einzelheiten wissen.“

Zitat von François VI. Duc de La Rochefoucauld

Für weitere Informationen rufen Sie uns gerne an. Bei uns be-

gegnen Sie Fachleuten, die Sie gerne mit ihrem Wissen un-

terstützen. Wir freuen uns auf Sie.

Dr. Konrad Kanzler

Head of Research

+49 (0) 69 - 970 505-614

konrad.kanzler@nai-apollo.de

Michael Weyrauch

Head of Industrial and Logistics

+49 (0) 69 - 970 505-902

michael.weyrauch@nai-apollo.de

Tim Weißleder

Director Industrial and Logistics

+49 (0) 69 - 970 505-157

tim.weissleder@nai-apollo.de

Stefan Weyrauch

Associate Director

Co-Head of Industrial and Logistics

+49 (0) 69 - 970 505-169

stefan.weyrauch@nai-apollo.de

Marktumfeld

Bevölkerungsentwicklung Frankfurt/Rhein-Main

Frankfurt Wiesbaden Mainz Darmstadt Offenbach

Die Corona-Pandemie ist zu Jahresbeginn

Einwohner (12/2021): Frankfurt 753.626 / Wiesbaden 291.645 / Mainz 217.244 /

Darmstadt 162.428 / Offenbach 140.857

2022 zwar nicht in Gänze überstanden, die

Quelle: Städte Frankfurt a.M., Wiesbaden, Mainz, Darmstadt, Offenbach

800.000

zum Großteil aufgehobenen Beschränkun-

700.000

gen zur weiteren Infektionsverbreitung und

600.000

500.000

die aktuelle geopolitische Lage lassen diese

400.000 aber in den Hintergrund treten. Der russi-

300.000 sche Invasionskrieg auf die Ukraine ist das

200.000 bestimmende Thema, das sich in Deutsch-

100.000

land zunächst vor allem in steigenden Ener-

0

2014 2015 2016 2017 2018 2019 2020 2021 gie- und Rohstoffpreisen niedergeschlagen

hat. Die Inflation in Deutschland hat mit

7,3 % im März 2022 den höchsten Wert

Arbeitslosenquote Frankfurt/Rhein-Main seit 40 Jahren erreicht. In Hessen liegt die

Teuerungsrate sogar bei 8,0 %. Das Wirt-

Frankfurt Wiesbaden Mainz Darmstadt Offenbach Deutschland

Arbeitslosenquote (03/2022): Frankfurt 5,7 % / Wiesbaden 7,4 % / Mainz 4,9 % / Darmstadt 5,2 % / schaftswachstum wird in den kommenden

Offenbach 8,3 % / Deutschland 5,1 %

12,0

Monaten sicherlich geringer ausfallen als

11,0

noch zu Jahresbeginn prognostiziert. Auch

Quelle: Statistische Landesämter, Bundesagentur für Arbeit

10,0

eine Rezession – u.a. bei einem vollkom-

9,0

8,0

menen Gasstopp – kann nicht mehr ausge-

7,0 schlossen werden.

6,0

In den Arbeitsmarktzahlen der Rhein-Main-

5,0

4,0

Region spiegeln sich diese Entwicklungen

2015 2016 2017 2018 2019 2020 2021 Mrz 22 zum Quartalsende allerdings noch wenig

wider. So haben die Arbeitslosenquoten in

den fünf größten Städten der Region

Kaufkraft pro Kopf Frankfurt/Rhein-Main (Frankfurt, Wiesbaden, Mainz, Darmstadt,

Frankfurt Wiesbaden Mainz Darmstadt Offenbach Deutschland

Offenbach) zum Stand Ende März 2022 im

Kaufkraft pro Kopf (2022): Frankfurt 27.457 € / Wiesbaden 26.857 € / Mainz 26.343 € / Vorjahresvergleich ohne Ausnahme abge-

Darmstadt 25.957 € / Offenbach 22.521 € / Deutschland 24.807 €

30.000

nommen. Im ungewichteten Schnitt liegen

25.000 diese nun mit 6,3 % rund 1,2 %-Punkte un-

20.000 ter dem Märzwert 2021. Die Jahresend-

15.000

quoten 2021 wurden um 0,02 %-Punkte

unterschritten.

Quelle: GfK GeoMarketing GmbH

10.000

5.000 In den vor dem Kriegsbeginn in der Ukraine

0

erfolgten letzten IHK-Konjunkturumfragen

2017 2018 2019 2020 2021 2022 vom Jahresbeginn 2022 haben die Unter-

nehmen sowohl für den Bezirk Frankfurt am

Main als auch für das Land Hessen noch

Verkehrssituation Frankfurt/Rhein-Main eine überwiegend befriedigende Markt-

Flugverkehr Passagierzahlen am Frankfurt Airport im ersten Quartal stimmung gezeigt. Zwar hat in beiden Um-

2022 bei 7,3 Mio. Fluggästen und damit 192 % über

Vorjahreswert (-51 % zu Q1 2019). Cargo-Volumen mit fragen der Geschäftsklimaindex im Ver-

520.736 Tonnen 8 % unter Vorjahresniveau.

gleich zu den Vorberichten leicht abgenom-

Schienenverkehr Frankfurter Hauptbahnhof wichtigster ICE-Knotenpunkt in men, dieser hat sich jeweils aber weiterhin

Deutschland. Täglich über 630 Züge im Fern- und

Nahverkehr, 1.100 S-Bahnen sowie fast 500.000

im positiven Bereich befunden. Bei der für

Besucher und Reisende. den IHK Bezirk Frankfurt am Main separat

betrachteten Verkehrswirtschaft hatte die

Straßenverkehr Mit fünf Autobahnen zentrale Anbindung an das deutsche Stimmung infolge einer verbesserten Be-

Autobahnnetz. Frankfurter Kreuz mit mehr als 350.000

Fahrzeugen pro Tag das meist befahrene Autobahnkreuz wertung der aktuellen Geschäftslage im

Deutschlands. Vergleich zur Herbstumfrage 2021 sogar

noch zugenommen.

Marktdaten

Flächenumsatz (Vermietungen u. Eigennutzer – in 1.000 m²)

Der Lager- und Logistikflächenmarkt im

Flächenumsatz (in Tausend) Durchschnittlicher Flächenumsatz 10 Jahre (637.000 m²)

Rhein-Main-Gebiet ist mit einem Negativ-

900

769 m² 778 m²

rekord in das Jahr 2022 gestartet. Der Flä-

800

741 m²

700

chenumsatz durch Vermietungen und Ei-

629 m² 635 m²

600 gennutzer in den ersten drei Monaten des

508 m²

500 478 m² neuen Jahres beläuft sich auf rund

400 44.300 m². Dies ist das niedrigste Quar-

300

talsergebnis seit Beginn unserer Datener-

200

fassung. Die bereits unterdurchschnittli-

Quelle: NAI apollo

100 44 m²

0

chen Jahresstarts 2020 und 2021 mit je-

2015 2016 2017 2018 2019 2020 2021 Q1 2022 weils rund 90.000 m² sind jetzt nochmals

halbiert worden. In beiden Fällen standen

am Jahresende aber positive Umsatzer-

Flächenumsatz nach Flächengröße Q1 2021

gebnisse. 2021 endete sogar trotz des

25.000

Insgesamt: 44.300 m²

schlechten Jahresbeginns mit einem

8 Flächen

19.300 m² neuen Umsatzrekord. Mit der Coronapan-

20.000

demie bzw. den pandemiebedingten Ein-

15.000

13 Flächen

schränkungen ist die jetzige Entwicklung

12.200 m²

2 Flächen

nicht zu begründen. Deren Auswirkungen

10.000

7.200 m²

1 Fläche haben sich in der Vergangenheit in Gren-

5.600 m²

5.000 zen gehalten. Kurzzeitige Rückgänge bei

0 Flächen

den Marktaktivitäten sind zeitnah wieder

Quelle: NAI apollo

0 m²

0

≤ 1.500 1.501 - 3.000 3.001 - 5.000 5.001 - 10.000 > 10.000

aufgeholt worden. Momentan bestehen si-

cherlich zahlreiche Unsicherheitsfaktoren,

die vor allem aus dem Ukrainekrieg resul-

tieren. Größere negative Konsequenzen

Flächenumsatz nach Branchen Q1 2021

für den hiesigen Lager- und Logistikmarkt

10,1 % 7,9 % sind zu erwarten, wenn es in Folge der ak-

tuellen Entwicklung zu einem deutlicheren

Transport, Lager & Logistik

Wirtschaftsrückgang in Deutschland kom-

Handel 15,6 % men sollte.

Industrie & Gewerbe Im jetzigen Resultat spiegelt sich stattdes-

sen ein Problem des Marktes wider, auf

Sonstiges & k.A.

das bereits lange Zeit nahezu gebetsmüh-

lenartig hingewiesen wird. Als problema-

Quelle: NAI apollo

66,4 % tisch stellt sich im Rhein-Main-Gebiet das

Angebot dar. Beziehbare Flächen, die den

Nutzeransprüchen entsprechen, sind

Definition des Marktgebiets nicht mehr nur Mangelware, es fehlt an

diesen nahezu ganz. Die Unternehmen

zeigen sich mittlerweile sehr kompromiss-

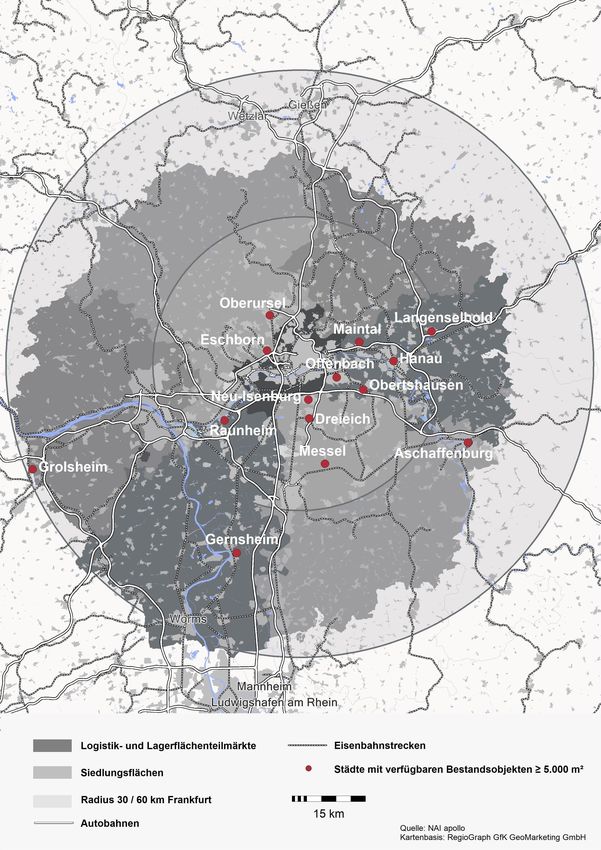

Die NAI apollo group definiert als Lager- und Logistikflächenimmobili-

bereit, aber selbst in den mittleren und

enmarkt Frankfurt/Rhein-Main alle relevanten verfügbaren Lager-/Lo-

kleinen Flächenclustern sind die Engpässe

gistikflächen zwischen den Städten Butzbach im Norden und Worms

mittlerweile immens.

im Süden sowie der Stadt Bingen im Westen und der Stadt Aschaf-

fenburg im Osten. Fehlende Abschlüsse im Neubausegment

spiegeln sich deutlich in den unterschiedli-

Die Stadt Frankfurt am Main bildet den zentralen Punkt des beschrie-

chen Teilaspekten des Marktes wider.

benen Marktes.

Machte der Neubau im gesamten Vorjahr

noch einen Marktanteil von 42 % aus, fällt

dieser in den ersten drei Monaten gänzlich

aus.Marktdaten

Mietpreisentwicklung Frankfurt/Rhein-Main

Spitzenmiete Logistikflächen ≥ 5.000 m² (in Euro/m²) Vor allem großflächige Neubauprojekte

9,00

Spitzenmiete Lager-/Logistikflächen - einschließlich Gewerbeparks (in Euro/m²) haben im letzten Jahr auch zu hohen

8,00 Marktaktivitäten in den Randbereichen

7,00 des Marktgebietes geführt. Diese Bereiche

6,00

haben zwar weiterhin eine wichtige Rolle,

5,00

4,00

allerdings positioniert sich der traditionell

3,00 starke Süd-Osten mit 20.900 m² bzw.

2,00 über 47 % mit Abstand auf den ersten

1,00

Rang der umsatzstärksten Teilmärkte. Bei

Quelle: NAI apollo

0,00

2015 2016 2017 2018 2019 2020 2021 Q1 2022 Differenzierung nach Größenklassen wei-

sen die kleineren Flächencluster die größ-

ten Umsatzanteile auf. Dabei sticht das

Große aktuelle Projektentwicklungen Q1 2022 Segment „1.501 m² bis 3.000 m²“ heraus,

auf das mit über 19.000 m² nicht nur der

Langenselbold – 20.000 m²

größte Umsatzanteil entfällt, sondern in

Spekulative Entwicklung von ca. 20.000 m² Hallen- und 4.000 m² mögliche Bürofläche von

HubOne auf einem ca. 38.000 m² großen Grundstück direkt an der A45. Die Fertigstellung ist dem im Vorjahresvergleich als einziges

für das zweite Halbjahr 2023 vorgesehen.

Flächensegment Zugewinne verzeichnet

Raunheim/Kelsterbach – 28.000 m² werden konnten. Wichtigster Flächen-

Gemeinsames Projekt der Dietz AG und der Fraport AG auf dem letzten verfügbaren

Grundstück auf dem Mönchhof-Areal unweit des Frankfurter Flughafens mit zwei

nachfrager in den ersten drei Monaten des

Logistikgebäuden und insgesamt ca. 28.000 m² Logistikfläche. Voraussichtlich werden die Jahres ist der Handel, auf den rund

Flächen bereits vor Fertigstellung voll vermietet sein.

29.400 m² und damit rund 66 % der um-

Hanau – 28.000 m²

gesetzten Fläche entfällt. Mit deutlichem

Entwicklung des Gewerbe- und Logistikparks "Holzpark Hanau" von INBRIGHT an der B43a im

Quelle: NAI apollo

Stadtgebiet von Hanau, das bereits von AEW erworben wurde. Die Hallenflächen verteilen sich Abstand folgen Unternehmen aus Indust-

auf drei Gebäudekomplexe und umfassen insgesamt ca. 28.000 m². Die Fertigstellung ist für

Anfang 2023 vorgesehen.

rie und dem verarbeitenden Gewerbe mit

6.900 m² sowie die Transport-, Lager- und

Logistikdienstleister mit 3.500 m². Dies

Große fertiggestellte Projektentwicklungen Q1 2022 entspricht der Reihenfolge im ersten Quar-

Grolsheim – 24.000 m² tal 2021, alle Branchen konnten aber ihre

Vorjahresumsätze nicht wieder erreichen.

Fertigstellung einer rund 24.000 m² großen Logistikhalle im Industriegebiet Grolsheim. Es

handelt sich um die zweite Einheit (DC 2) von Prologis in diesem Gebiet. Der Marktausblick auf die kommenden

Hammersabch – 40.000 m² Monate steht in enger Verbindung zur Ent-

wicklung des Flächenangebots. Die ge-

Fertigstellung des dritten Bauabschnitt auf dem interkommunalen Gewerbegebiet Limes

(Hammersbach, Limeshain und Büdingen) durch die Dietz AG mit ca. 40.000 m² Mietfläche.

ringe Verfügbarkeit in mittlerweile allen Flä-

chengrößen wird sich kurzfristig nicht sig-

Kleinostheim - 62.000 m²

nifikant ändern, auch weil es an Grundstü-

Quelle: NAI apollo

Fertigstellung einer Logistikimmobilie mit rund 62.000 m² Lagerhalle, 5.000 m² Mezzanine- und

über 2.000 m² Büro- und Sozialfläche an der Bundesautobahn A45 durch die US-

cken fehlt, die hinsichtlich Lage, Größe

amerikanische Investment- und Entwicklungsgesellschaft Hillwood. und Genehmigungsfähigkeit für entspre-

chende Neubauvorhaben geeignet sind.

Nicht abzuschätzen ist die weitere Ent-

Ausblick nächste 12 Monate wicklung und die Folgen des Ukrainek-

riegs. Sollten weitere Sanktionen wie ein

Bestand Embargo für Energielieferungen beschlos-

sen werden, wäre die Logistik hiervon un-

Leerstand mittelbar betroffen. Langfristig ist ein Auf-

bau von neuen Produktionsstätten sowie

Umsatzleistung

zusätzlichen Lagerungsmöglichkeiten

prognostizierbar. Hieraus resultiert wiede-

Spitzenmiete

rum zusätzlicher Flächenbedarf, von dem

Quelle: NAI apollo

Durchschnittsmiete die Lager- und Logistikflächenmärkte pro-

fitieren sollten.Teilmärkte

Teilmärkte, Mietpreise und verfügbare Bestandsobjekte Q1 2022

Nord-Ost

4,00 – 5,40 €/m²

Nord-West

4,00 – 6,50 €/m²

Ost

Frankfurt 4,00 – 5,75 €/m²

4,30 – 7,60 €/m²

Wiesbaden/Mainz

4,00 – 6,25 €/m²

Süd-Ost

Süd-West 4,00 – 6,50 €/m²

4,00 – 6,90 €/m²Top 5 – Key Facts

Logistikhochburgen

Durchschnitts- und Spitzenmiete für Logistikflächen (≥ 5.000 m²) Q1 2022

Durchschnittsmiete in €/m² Spitzenmiete in €/m²

Berlin 5,50 6,50

Düsseldorf 5,10 6,30

Frankfurt/Rhein-Main 5,50 6,80

Quelle: NAI apollo

Hamburg 5,10 6,70

München 6,60 7,50

Spitzenrenditen Q1 2022

Spitzenrendite Spitzenrendite Spitzenrendite

Büro Einzelhandel Logistik

Berlin 2,40 % 2,90 % 3,00 %

Düsseldorf 2,80 % 3,25 % 3,10 %

Frankfurt a. M. 2,70 % 3,15 % 3,05 %

Hamburg 2,60 % 3,10 % 3,05 %

Quelle: NAI apollo

München 2,50 % 2,90 % 3,00 %

Gesamt Ø = 2,60 % Ø = 3,05 % Ø = 3,05 %

Frankfurt/Rhein-Main

Größte Umsätze Q1 2022

Objekt + Lage Mieter / Eigennutzer Nutzfläche in m²

Frankfurt am Main P&A Management ca. 5.600

Rodgau UNI ELEKTRO ca. 4.100

Reichelsheim Pegasus Spiele ca. 3.100

Quelle: NAI apollo

Rodgau Sogood International ca. 3.000

Rosbach PREMA-SERVICE ca. 2.800

Größte Investments Q1 2022

Objekt + Lage Käufer Nutzfläche in m²

Logistikimmobilie / Florstadt PGIM Real Estate ca. 35.000

Gefahrenstofflager / Wiesbaden Granite ca. 32.000

Gewerbepark "Holzpark Hanau" / Hanau AEW ca. 28.000

Quelle: NAI apollo

Gewerbepark / Dieburg Palmira Capital Partners ca. 11.300

Logistikneubau / Bingen am Rhein Deka ca. 11.000EIN PARTNER. ALLE LEISTUNGEN. ALLE ASSETKLASSEN.

BÜRO – EINZELHANDEL – LOGISTIK – WOHNEN

ASSET MANAGEMENT

BEWERTUNG UND RESEARCH

CORPORATE FINANCE ADVISORY

CORPORATE REAL ESTATE SERVICES

HEALTHCARE

TRANSAKTIONSBERATUNG

VERKAUF UND VERMIETUNG

IHR PARTNER FÜR IMMOBILIEN –

WIR ZEICHNEN UNS AUS

Copyright © NAI apollo, 2022.

INHABERGEFÜHRT Dieser Bericht dient ausschließlich Informationszwecken. Er wurde mit

größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quel-

len, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollstän-

PARTNER AKTIV IM TAGESGESCHÄFT digkeit und Richtigkeit wir keine Gewähr übernehmen. Annahmen, Zah-

len und Prognosen in diesem Dokument dienen nur der Orientierung.

Dieser Bericht verfolgt nicht das Ziel, den Kauf oder Verkauf einer be-

ÜBER 30 JAHRE MARKTERFAHRUNG stimmten Finanzanlage zu fördern und ist daher nicht als ein solches

Angebot zu verstehen. Der Leser dieses Berichtes muss seine eigenen

unabhängigen Entscheidungen hinsichtlich Richtigkeit und Vollständig-

UNABHÄNGIG – INNOVATIV – LÖSUNGSORIENTIERT keit treffen. NAI apollo übernimmt keine Haftung für direkte oder indirekte

Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in

diesem Bericht entstehen. Wir behalten uns das Recht vor, jederzeit Än-

LOKAL – BUNDESWEIT – TOP NETZWERK derungen und/oder Ergänzungen an den enthaltenen Informationen vor-

zunehmen. Weder der Bericht noch Teile hieraus dürfen ohne die schrift-

liche Zustimmung von NAI apollo publiziert, vervielfältigt oder weiterge-

FLEXIBEL – KUNDENFOKUSSIERT – KOMPETENT geben werden.Sie können auch lesen